i

ANALISIS PENGARUH PENGETAHUAN DAN KEMUDAHAN TERHADAP LOYALITAS NASABAH PENGGUNA GERBANG PEMBAYARAN NASIONAL (GPN) YANG DIMEDIASI OLEH KEPUASAN NASABAH PADA

BNI SYARIAH DI TENGERANG SELATAN SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta Untuk Memperoleh Gelar S.E

Disusun Oleh :

Insan Kamil 11160850000051

PROGRAM STUDY PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGRI SYARIF HIDAYATULLAH JAKARTA

ii

LEMBAR PENGESAHAN SKRIPSI

ANALISIS PENGARUH PENGETAHUAN DAN KEMUDAHAN TERHADAP LOYALITAS NASABAH PENGGUNA GERBANG PEMBAYARAN NASIONAL (GPN) YANG DIMEDIASI OLEH KEPUASAN NASABAH PADA

BNI SYARIAH DI TENGERANG SELATAN SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta Untuk Memperoleh Gelar S.E

Oleh: Insan Kamil 11160850000051

Di bawah bimbingan Pembimbing

Ay Maryani, SE., M.SI. NIDN. 2019057902

PROGRAM STUDY PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGRI SYARIF HIDAYATULLAH JAKARTA

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Rabu, 19 Agustus tahun 2020 telah dilakukan Ujian Skripsi atas mahasiswa/i:

1. Nama : Insan Kamil

2.NIM 11160850000051

3. Jurusan :Perbankan Syariah

4. Judul Skripsi :Analisis Pengaruh Pengetahuan dan Kemudahan Terhadap Loyalitas Nasabah Pengguna Gerbang Pembayaran Nasional (GPN) Yang Dimediasi Oleh Kepuasan Pada BNI Syariah di Tangerang Selatan

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama Ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelas Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 19 Agustus 2020

1. Cut Erika Ananda Fatimah, S.E.,M.B.A

NIP.197410182014112001 Ketua

2. Ay Maryani, S.E.,M.Si

NIDN.201905792 Sekretaris

3. Ay Maryani, S.E.,M.Si

NIDN.201905792 Pembimbing

4. Riris Aishah Prasetyowati, S.E.,M.M

iv

LEMBAR PENGESAHAN UJI KOMPREHENSIF

Hari ini Rabu Tanggal 6 Bulan Mei Tahun Dua Ribu Dua Puluh telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : InsanKamil

2. NIM : 11160850000051

3. Jurusan : Perbankan Syariah

4. JudulSkripsi : Dengan ini menyatakan bahwa skripsi yang berjudul

Analisis Pengaruh Pengetahuan dan Kemudahan terhadap Loyalitas Nasabah Pengguna Gerbang Pembayaran nasioan (GPN) yang dimediasi oleh Kepuasan Nasabah pada BNI Syariah di Tangerang Selatan

Jakarta, 6Mei 2020

1. Dr. SuhendraWiranata (___________________________)

NIDN. 2021046101 Penguji I

2. Ay Maryani, SE., M.Si (____________________________)

v

vi

DAFTAR RIWAYAT HIDUP A. IDENTITAS DIRI

Nama : Insan Kamil

Alamat Asal :Kp. Pakancilan RT 003/003

Desa Kuta Kecamatan

Megamendung Kabupaten Bogor

Telephone : 085881716142

Email : [email protected]

Tempat,Tanggal Lahir : Bogor, 13 Juni 1998

Agama : Islam

Kebangsaan : Indonesia B. LATAR BELAKANG PENDIDIKAN

Ayah

Nama : U. Suparman (Alm)

Pendidikan Terakhir : S1 Ibu

Nama : Maryati

Pendidikan Terakhir : SD C. PENDIDIKAN FORMAL

Pendidikan Nama Lembaga Tahun Masuk Tahun Keluar SD SDN SUKAGALIH 03 2004 2010 SMP SMPN 2 MEGAMENDUNG 2010 2013 SMA SMAN 1 MEGAMENDUNG 2013 2016 S1 UIN JAKARTA 2016 2020

vii Abstract

The purpose of this study is to analyze the effect of Knowledge and Ease of uses on Customer Loyalty of National Payment Gateway Users mediated by Customer Satisfaction at BNI Syariah in South Tangerang. The data used in this study are primary data. To analyze the data, the author uses Path Analysis Analysis) with software Lisrel 85. In this study 100 respondents were taken randomly. The results show that there is a direct effect of Knowledge on satisfaction, with a path coefficient value of 0.471. Ease of satisfaction, with a path coefficient of 0.353, Knowledge of loyalty, with a path coefficient of 0.251. Ease of loyalty, with a path coefficient of 0.252. And satisfaction with loyalty, with a path coefficient value of 0.374. Likewise with the indirect effect on this study, namely there is an indirect effect of knowledge on loyalty, through satisfaction of 0.176, with a Z value of sobel = 2.257> 1.96, and the indirect effect of Ease on Loyalty, through Satisfaction of 0.132, with a Z value sobel = 2.148> 1.96.

Keywords: Knowledge, Ease of uses, Loyalty, Satisfaction, National Payment Gateway (GPN) and BNI Syariah.

viii Abstrak

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh Pengetahuan dan Kemudahan Terhadap Loyalitas Nasabah Pengguna Gerbang Pembayaran Nasional yang dimediasi oleh Kepuasan Nasabah pada BNI Syariah di Tangerang Selatan.Data yang digunakan pada penelitian ini adalah data primer.Untuk menganalisis data, penulis menggunakan Analisis Jalur (Path Analysis) deangan software Lisrel 85. Dalam penelitian ini diambil sebanyak 100 responden secara acak. Hasilnya menunjukkan bahwa terdapat pengaruh langsung Pengetahuan terhadap kepuasan, dengan nilai koefisien jalur 0,471. Kemudahan terhadap kepuasan, dengan nilai koefisien jalur 0,353, Pengetahuan terhadap loyalitas, dengan nilai koefisien jalur 0,251. Kemudahan terhadap loyalitas, dengan nilai koefisien jalur 0,252. Dan Kepuasan terhadap loyalitas, dengan nilai koefisien jalur 0,374. Begitupun dengan Pengaruh tidak langsung pada penelitian ini, yaitu terdapat Pengaruh tidak langsung Pengetahuan terhadap Loyalitas, melalui kepuasan sebesar 0,176, dengan nilai Z sobel = 2,257 > 1,96, dan Pengaruh tidak langsung Kemudahan terhadap Loyalitas, melalui Kepuasan sebesar 0,132, dengan nilai Z sobel = 2,148 > 1,96.

Kata kunci : Pengetahuan, Kemudahan, Kepuasan Loyalitas, Gerbang Pembayaran Nasional (GPN) dan BNI Syariah

ix

KATA PENGANTAR Assalamualaikum Wr.Wb

Puji syukur kehadirat Allah Subhanahu Wa Ta‟ala yang telah melimpahkan rahmat-Nya sehingga penulis dapat menyelesaikan skripsi ini. Atas izin-Nya lah penulis dapat menyelesaikannya. Solawat serta salam juga penulis haturkan kepada Nabi Besar Muhammad SAW sebagai uswatun hasanah, yang patut kita contoh dalam aktivitasnya selama beliau masih hidup.

Penuliasan skripsi ini penulis ajukan untuk memenuhi persyaratan guna meraih gelar Sarjana Ekonomi Jurusan Perbankan Syariah Universitas Islam Negeri Syarif Hidayatullah Jakarta.Proposal ini berjudul “Pengaruh Pengetahuan dan Kemudahan terhadap Loyalitas Nasabah Pengguna Gerbang Pembayaran nasioan (GPN) yang dimediasi oleh Kepuasan Nasabah pada BNI Syariah di tangerang Selatan”.

Penulis menyadari jika banyak faktor dukungan dari berbagai pihak baik secara langsung maupun tidak langsung sehingga penulis dapat menyelesaikan skripsi ini. Oleh karena itu, penulis mengucapkan terima kasih kepada:

1. Allah SWT yang telah memberikan saya rahmat, hidayah, rezeki dan kekuatan dalam menghadapi segala cobaan dalam menyelesaikan skripsi ini.

2. Orang tua (Umi) penulis dirumah, yang telah memberikan dukungan baik moral maupun materil untuk menyelesaikan penulisan ini, serta kakak-kakak saya Sugih Waluya Romdlon dan Ade Irma Suryanni yang senantiasa memberikan doa dan dukungan sehingga saya dapat menyelesaikan penulisan skripsi ini

3. Ibu Prof. Dr. HJ. Amany Burhanuddin Lubis, M.A. selaku Rektor Universitas Islam Negeri Syarif Hidayatullah Jakarta beserta jajarannya.

x

4. Prof. Dr. Amilin, SE., Ak., M.Si., CA, BKP., QIA., CRMP selaku Dekan Fakultas Ekonomi dan Bisnis UIN Jakarta beserta jajarannya.

5. Ibu Cut Erika Ananda Fatimah, SE., MBA dan Ibu Yuke Rahmawati, M.A selaku Ketua dan Sekretaris Jurusan Perbankan Syariah Fakultas xi Ekonomi dan Bisnis UIN Jakarta yang telah memberikan arahan dan motivasi kepada mahasiswanya.

6. Ibu Ay Maryani, SE., M.SIselaku Dosen Pembimbing Skripsi yang senantiasa selalu meluangkan waktu dan tenaganya untuk memberikan bimbingan, nasihat, arahan dan pencerahan yang saya butuhkan untuk menyelesaikan skripsi ini.

7. Bapak/Ibu Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu yang tidak ternilai harganya sehingga saya dapat menyelesaikan skripsi ini 8. Seluruh civitas akademika Fakultas Ekonomi dan Bisnis yang telah membantu

penulis dalam mengurus segala kebutuhan administrasi dan kebutuhan yang lainnyaan studi di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

9. Teman-teman seperjuangan Fauzan Habieb, Juang Harfian, Wafid Renaldi dan Faqih Wildan Hakim, Siti Nursopiani, Ade Rizky A P, Nisrina Nuri, Fenny Syahputri dan teman-teman lainnya yang belum bisa disebutkan satu persatu yang selalu memberikan motivasi dan selalu berjuang bersama-sama dari awal mula perkuliahan sampai di akhir perkuliahan ini. Semoga kita selalu diberikan kesehatan dan kesuksesan. Amin.

10. Amandafanny Silviana Putri yang selalu memberikan dukungan, doa dan semangat yang tiada henti sampai skripsi ini dapat terselesaikan hingga akhir, terima kasih selalu ada selama penyusunan skripsi ini, semoga selalu bersama. 11. Teman-teman KKN “SADUSA LISMA” yang sudah menemani mengabdi selama satu bulan lamanya. Terimakasih banyak pelajaran yang dapat diambil dan kenangan-kenangan yang tidak terlupakan.

xi

12. Teman-teman seperbimbingan Sopi, Sintia, Fitri, Rara, Ikhsan, Nci, dan Nadinal yang sudah sangat banyak membantu penulis dalam menyelesaikan skripsi ini.

13. Teman-teman seperkuliahan di Jurusan Perbankan Syariah UIN Jakarta angkatan 2016, terima kasih atas segala kerja samanya selama ini, dapat menerima segala perbedaan yang ada. Semoga kita selalu sukses dimanapun itu.

14. Teman-teman di HMI Cabang Ciputat khususnya KAFEIS yang telah banyak memberikan support, mengajarkan banyak hal yang tidak akan pernah saya lupakan. Terimakasih semuanya semoga kita selalu berada didalam lindungan Allah SWT.

15. Seluruh pihak yang belum disebut di atas, terima kasih atas segala bantuan dan doa dalam segala situasi sehingga saya dapat menyelesaikan penelitian ini.

Terakhir, Hasil penelitian ini jauh dari kata sempurna. Oleh sebab itu penulis dengan senang hati menerima segala macam arahan, saran dan kritik yang membangun dalam bentuk apapun itu guna menambah wawasan yang baru. Wassalamualaikum Wr.Wb. Jakarta, 3 Agustus 2020 Penulis Insan Kamil 11160850000081

xii DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... ..iii

LEMBAR PENGESAHAN UJI KOMPREHENSIF ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ... v

Abstract ... vi

Abstrak ... vii

KATA PENGANTAR ... viii

BAB I PENDAHULUAN………1 A. Latar Belakang ………… ...1 B. Identifikasi masalah... 9 C. Rumusan Masalah ... 9 D. Tujuan Penelitian ... 10 E. Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA. ... 12

A. Landasan Teori ... 12

xiii

2. Gerbang Pembayaran Nasional (GPN) ... 16

3. Pengetahuan... 20

4. Kemudahan... 25

5. Kepuasan ... 27

6. Loyalitas Nasabah ... 33

B. Penelitian Terdahulu ... 37

C. Kerangka Berfikir Teoritis ... 54

D. Hipotesis ... 55

BAB III METODOLOGI PENELITIAN ... 58

A. Ruang Lingkup Penelitian ... 58

B. Metode Penentuan Sampel ... 59

1. Populasi ... 59

2. Sampel ... 59

A. Metode Pengumpulan Data... 60

1. Data Primer ... 60

2. Data Sekunder ... 62

C. Teknik Analisis Data ... 62

xiv

D. Analisis Jalur (Path Analysys) ... 64

1. Uji Hipotesis ... 67

2. Uji Sobel (Sobel test) ... 71

E. OPERASIONAL VARIABEL... 72

BAB IV ANALISIS DAN PEMBAHASAN ... 76

A. Profil Bank BNI Syariah ... 76

a. Visi BNI Syariah ... 77

b. Misi BNI Syariah ... 77

1. BNI Syariah Tangerang Selatan ... 78

B. Deskriptif Responden ... 79

C. Uji Kualitas Data ... 82

1. Uji Validitas dan Reliabilitas ... 82

D. Path Analysis (Analisis Jalur) ... 88

1. Uji Hipotesis ... 89

2. Sobel Test (Uji Sobel) ... 92

BAB VPENUTUP ... 97

A. Kesimpulan ... 97

xv

1. Bagi Akademisi ... 98

2. Bagi Perusahaan ... 98

DAFTAR PUSTAKA ... 100

xvi

DAFTAR TABEL

Tabel 1.1 Jumlah APMK yang beredar... 2

Tabel 1.2 Bank Peserta GPN ... 4

Tabel 2.1 Penelitian Terdahulu... 37

Tabel 3.1 Skala Likert ... 61

Tabel 3.2 Operasional Variabel ... 72

Tabel 4.1 responden berdasarkan jenis kelamin. ... 80

Tabel 4.2 responden berdasarkan usia ... 80

Tabel 4.3 responden berdasarkan asal kantor cabang pembantu ... 81

Tabel 4.4 Nilai SLF variabel Pengetahuan ... 84

Tabel 4.5 Nilai SLF variabel Kemudahan... 84

Tabel 4.6 Nilai SLF Variabel Kepuasan ... 85

Tabel 4.7 Nilai SLF Variabel Loyalitas ... 85

Tabel 4.8 Nilai AVE dan CR Berdasarkan Variabel Pengetahuan (X1), ... 87

Kemudahan (X2), Kepuasan (Y) dan Loyalitas (Z) ... Tabel 4.9 Uji Kecocokkan Model secara Keseluruhan ... 88

xvii

Tabel 4.11 Uji Sobel (Pengujian Mediasi) ... 92

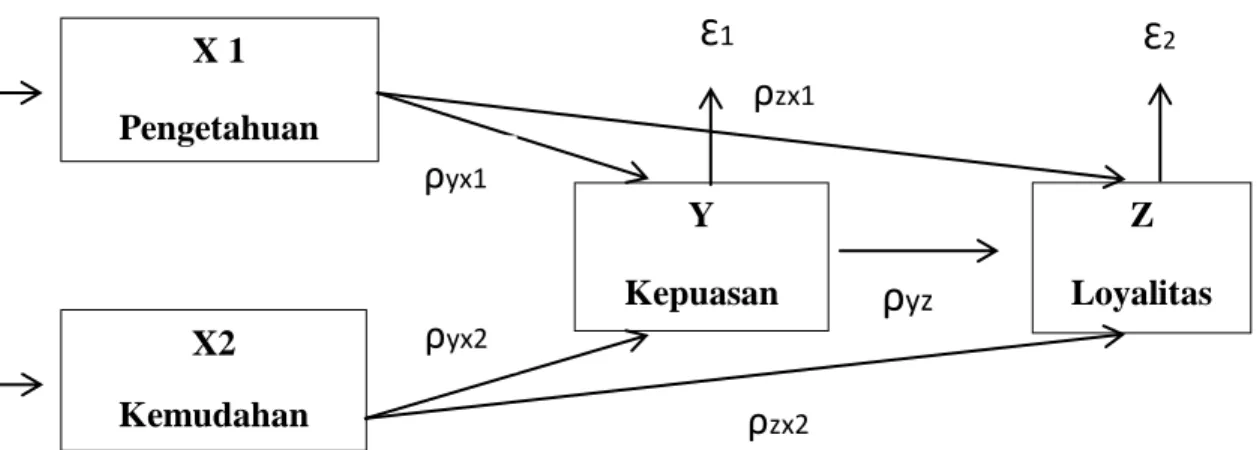

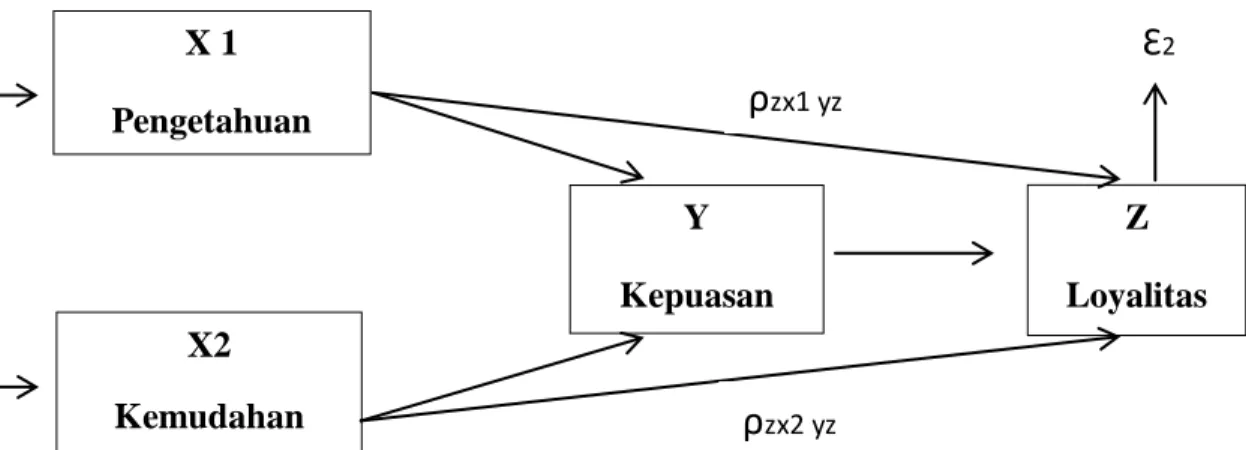

DAFTAR GAMBAR Gambar 2.1 Kerangka Pemikiran ... 54

Gambar 3.1 Model Struktur Path Analisis ... 66

Gambar 4.1 Logo Bank BNI Syariah ... 77

Gambar Standardized Loading Faktor ... 86

1

BAB I

PENDAHULUAN

A. Latar Belakang

Seiring dengan perkembangan jaman, pengaruh teknologi terhadap kehidupan manusia sangatlah terasa dampaknya, bukan hanya pada satu aspek saja tetapi juga dalam berbagai aspek kehidupan manusia, salah satunya dalam dunia usaha/bisnis.Seiring dengan majunya dunia bisnis, manusia mencari sebuah inovasi guna untuk mempermudah segala sesuatu yang berkaitan dengan kelangsungan kegiatan jual beli. Munculnya inovasi-inovasi dalam suatu bisnis tentu tidak menutup kemungkinan bisnis itu akan terus tumbuh dan menghasilkan profitabilitas yang lebih baik lagi sehingga kepuasan konsumen bisa terpenuhi dan menghasilkan loyalitas terhadap produk tersebut.

Berbicara tentang teknologi, indonesia saat ini berada di tengah gempuran inovasi teknologi digital sedang berupaya mengembangkan sistem pembayaran yang lancar dan efisien. Sistem pembayaran nasional di Indonesia berada pada sebuah fase yang masih kompleks, tersegmentasi, berbiaya tinggi, dan sangat bergantung pada peran asing.Sehingga masyarakat harus menanggung beban biaya transaksi yang tinggi dengan perlindungan

2

konsumen serba minim. Kompleksitas disini meliputi tingginya biaya tarik tunai, transfer antar bank dan biaya tambahan lainnya (surcharges) (Kompas, 2018).

Berdasarkan statistika, sistem pembayaran BI per desember 2019 tercatat penggunaan kartu sebagai alat pembayaran (APMK) yaitu kartu ATM, debit maupun kredit mencapai 600.185.851 (www.bi.go.id). Kemudian 80% transaksi pembayaran tersebut dilakukan di dalam negeri sedangkan sisanya 20% transaksi dilakukan di luar negeri.

Tabel 1.1

Jumlah APMK yang beredar

Jenis Kartu Periode

2016 2017 2018 2019 Kartu Kredit 17,406,327 17,244,127 17,275,128 17,487,057 Kartu ATM 8,361,351 8,815,007 8,847,011 8,979,878 Kartu ATM + Debet 127,786,999 155,663,442 152,482,094 174,445,472

*Pengkategorian jenis kartu dilakukan berdasarkan fungsi penggunaan kartu yang umum di masyarakat

*Naik turunnya jumlah pemegang Alat Pembayaran Menggunakan Kartu dikarenakan terdapat kebijakan di bebrapa penerbit untuk menghapus kepemilikan kartu dari pengguna yang sudah tidak aktif atau tidak dapat memenuhi kewajiban sesuai dengan waktu yang telah ditentukan.

3

Pada table 1.1 di atas menunjukan bahwa penggunaan Alat Pembayaran Menggunakan Kartu (APMK) menurut data dari BI dari tahun 2016-2019 untuk kartu kredit mengalami penurunan pada 2017 namun kembali meningkat pada tahun 2019. Untuk penggunaan ATM dari tahun ke tahun terus meningkat dan untuk penggunaan ATM+Debet 2017 mengalami kenaikan namun pada 2018 mengalami penurunan dan kembalin lagi naik cukup signifikan pada tahun 2019

Belakangan ini, pemerintah gencar untuk melakukan Gerakan Nasional Non Tunai (GNNT) yaitu pembayaran menggunakan kartu (based-card) berupa kartu ATM, debit, kredit dan e-money yang bertujuan mengajak masyarakat untuk terbiasa menggunakan alat pembayaran non tunai atau Less Cash Society (LCS). Pembayaran non tunai umumnya dilakukan dengan cara mentransfer antar bank maupun transfer intra bank melalui jaringan internal bank tersebut. Melihat data pengguna Atm,kredit dan debit yang tinggi pada nasabah dari tahun ke tahunnya, sehingga membuat pemerintah untuk berinovasi dalam membuat suatu produk pembayaran yang efektif dan efisien sebagai belum optimalnya interkoneksi dan interoperablitas.

Melihat perkembangan jumlah data APMK yang meningkat dan dibarengi dengan program pemerintah tentang Gerakan Nasional Non Tunai (GNNT) maka BI mengeluarkan peraturan terkait dengan lalu lintas pembayaran yaitu Gerbang Pembayaran Nasional (GPN) yang diluncurkan pada tanggal 4 Desember 2017 lalu. Dimana GPN ini merupakan salah satu cara untuk bisa lebih mandiri dalam hal mengatur alur/system pembayaran, Bank Indonesia sudah berkomitmen

4

mengembangkan Gerbang Pembayaran nasional (GPN) untuk meningkatkan kemandirian dalam mengatur alur/system pembayaran di Indonesia, sehingga kedepannya tidak tergantung kepada Asing lagi.

Berikut ini adalah beberapa daftar bank yang sudah terkoneksi dengan di GPN pada saat awal dikeluarkannya Peraturan Bank Indonesia (PBI) nomor 19/8/PBI/2017 tentang Gerbang Pembayaran Nasional (National Payment Gateway)

Tabel 1.5 Bank Peserta GPN Bank Peserta GPN

Nama bank

Tahun 2018

Bank Central Asia (BCA) Bank Negara Indonesia (BNI) Bank Rakyat Indonesia (BRI) Bank Tabungan Negara (BTN) Bank Mandiri

CIMB Niaga Bank DKI Bank Permata

Bank Syariah Mandiri *sumber bacend keuangan.co

5

Tabel 1.5 di atas menunjukan beberapa bank yang mengadopsi sistem GPN dan merilis kartu debit GPN berlogo Garuda setelah dikeluarkannya PBI tentang GPN.

Untuk dapat maju dan berkembang dengan pesat, masing-masing industri usaha harus memiliki keunggulan kompetitif antara lain adalah dengan mengadopsi fasilitas teknologi informasi dan memberikan layanan yang baik. Layanan yang baik tersebut dilakukan dengan tujuan agar semakin banyak konsumen (nasabah) yang tertarik untuk menggunakan jasa perusahan. Layanan yang baik akan membentuk sikap positif nasabah terhadap perusahaan dan niat untuk tetap menggunakan layanan jasa perbankan yang bersangkutan.

Dengan adanya Gerbang Pembayaran Nasional (GPN) dari Bank Indonesia yang diluncurkan pada tanggal 4 Desember 2017 lalu di Jakarta merupakan salah satu cara untuk bias lebih mandiri dalam hal mengatur alus/system pembayaran, Bank Indonesia sudah berkomitmen mengembangkan Gerbang Pembayaran nasional (GPN) untuk meningkatkan kemandirian dalam mengatur alur/system pembayaran di Indonesia, sehingga kedepannya tidak tergantung kepada Asing lagi.

Kehadiran Gerbang Pembayaran Nasional (GPN) ini diharapkan Nasabah lebih merasa terbantu dalam hal transaksi, Karena dalam persaingan bisnis yang sangat ketat ini kepuasan nasabah menjadi fokus perhatian oleh hampir semua pihak, baik pemerintah, pelaku bisnis, konsumen dan sebagainya. Hal ini disebabkan semakin baiknya pemahaman mereka atas konsep kepuasan nasabah sebagai strategi untuk memenangkan persaingan di dunia bisnis. (Andrianto Widjaja,2012)

6

Namun, di disamping adanya kelebihan yang dimiliki GPN, tentu GPN juga masih mempunyai kekurangan atau masalah yang masih ada seperti pengenalan tentang GPN yang masih minim dilakukan baik dari BI maupun dari bank-bank yang terlibat belum semua masyarakat „‟nasabah bank‟‟ menggunakan/beralih ke GPN . Hal itu tentu memeberikan pemahaman/pengatahuan yang kurang terhadap nasabah di Indonesia mengenai GPN itu sendiri, bukan hanya kepada calon nasabah yang beralih ke GPN , tetapi nasabah pengguna GPN pun masih terdapat diantara meraka yang belum tahu tentang GPN itu sendiri.

Kemudahan akses dalam suatu system tentu sangat diperhitungkan oleh penggunanya/nasabah Karen itu akan menjadi sebuah perasaan apakah dia merasa puas atau sebaliknya terhadap produk yang dipakainya. Menurut Irawan (2009:39) Pelanggan akan semakin puas apabila relatif mudah, nyaman, dan efisien dalam mendapatkan produk atau pelayanan. Begitupun dengan GPN, adanya GPN ini lebih memudahkan nasabah dalam hal transaksi seperti transaksi menggunakan mesin EDC yang lebih efisien dan tidak memerlukan banyak mesin sehingga membuat transaksi lebih mudah.

Disamping itu, permasalahan yang masih dihadapi nasabah pengguna GPN terkait dengan kemudahan yaitu seperti fitur yang masih belum lengkap, hal itu tentu berdampak kepada kepuasan nasabahnya sendiri, di beberapa kasus masih terapat ketidakpuasan nasabah terhadap GPN seperti masih belum bisa digunakannya GPN di luar negeri (untuk transaksi dan juga pembelian di ecommerce) membuat nasabah

7

yang „‟sering‟‟ berpergian keluar negeri merasa masih ada yang kurang dan menjadi evaluasi terhadap BI kedepannya.

Peningkatan jumlah APMK yang terjadi di Indonesia memberikan peluang yang besar pula terhadap meningkattnya penggunaan masyarakat akan GPN itu sendiri, namun sampai saat ini pemerataan itu masih belum maksimal jika disandingkan dengan jumlah Master card atau visa dan sejenisnya, pemerataan bukan hanya diartikan pemerataan kartu ke berbagai bank saja, tetapi juga merata sampai ke masyarakat/nasabah, sehingga dengan meratanya nasabah pengguna bisa memberikan pengalamannya kepada nasabah lain untuk ikut serta dalam menggunakan GPN sebagai bentuk partisipasi dan dukungan masyarakat terhadap system pembayaran di Indonesia.

Dalam daftar bank yang sudah beralih menggunakan Gerbang Pembayaran Nasional, BNI adalah bank pertama yang memakai logo GPN untuk produknya.Yaitu pada saat meluncurkan Kartu Indonesia Sehat BUMN di Jakarta (Kompas.com 2018) Dilansir dari websitebnisyariah.co.id pada april 2020 BNI Syariah menargetkan 50% nasabahnya menggunakan kartu berlogo GPN, yang terhitung sampai dengan hari ini masih di angka 32% yang menggunakan GPN. Angka ini tentu belum bias dibilang angka yang memuaskan mengingat masih cukup jauh untuk mencapai angka 100%, sehingga menjadi sebuah pekerjaan rumah untuk BNI Syariah kedepannya agar lebih terus gencar dalam mempromosikan GPn kepada Nasabahnya.

Adanya GPN juga tentu itu menjadi pertanyaan apakah nasabah merasa puas atau biasa saja? Hal tersebut tentu menjadi PR pemerintah dalam hal ini BI dan Bank

8

yang sudah bergabung/menggunakan layanan GPN agar mereka yang sudah menggunakan debit GPN bisa merasakan dampak terhadap penggunaan GPN itu sendiri, bahkan tentunya ingin sampai pada tahap loyalitas, sehingga adanya GPN ini benar-benar bias memberikan manfaat terhadap masysrakat Indonesia.

Nasabah yang sudah merasakan kepuasan terhadap produk cenderung akan lebih loyal terhadap produk tersebut. Loyalitas pelanggan merupakan keadaan yang diharapkan oleh setiap perusahaan, terutama perusahaan jasa seperti perbankan.Tingginya loyalitas pelanggan dapat mengindikasikan keberhasilan sebuah perusahaan. Loyalitas pelanggan didefinisikan sebagai keinginan yang kuat dari pelangg nuntuk membeli kembali produk atau jasa dan tidak akan berpindah ke perusahaan lain (olive, 1998, dalam Muhammad zakiy, 2017).

Untuk sampai ke tahap loyalitas, perusahaan tentu harus memperkenalkan terlebih dahulu dari dasar produk yang ia miliki, dalam hal ini BI harus terus mempromosikan Gerbang Pembayaran Nasional (GPN) kepada masyarakat luas sehingga merek GPN menjadi suatu produk yang dikenal dan nasabah yang menggunakannya pun merasa puas sehingga terciptalah loyalitas pada GPN. Adapun bagi nasabah yang sudah berlaih menggunakan Gerbang Pembayaran Nasional (GPN) itu harus diberikan pantauan, apakah memang produk yang dikeluarkan Bank Indonesia itu tepat sasaran atau tidak sehingga apakah Nasabah itu merasa puas atau memang tidak ada perbedaan sebelum dan stelah menggunakan Gerbang Pembayaran Nasional (GPN) itu sendiri.

9

Berdasarkan latar belakang masalah tersebut, maka judul penelitian yang penulis angkat berjudul „‟Analisis pengaruh Pengetahuan dan Kemudahan Terhadap Loyalitas pengguna Gerbang Pembayaran Nasional (GPN) yang dimediasi oleh Kepuasan Nasabah pada BNI Syariah di Tengerang Selatan.

B. Identifikasi masalah

Berdasarkan latar belakang masalah tersebut, maka penulis dapat mengidentifikasi berbagai masalah dalam penelitian ini.

1. Pengenalan tentang GPN yang masih minim dilakukan baik dari BI maupun dari bank-bank yang terlibat.

2. Besarnya nasabah pengguna kartu debet/ATM di Indonesia belum dibarengi dengan penyebaran Kartu berlogo GPN yang merata ke berbagai bank dan nasabah di Indonesia.

3. Masih terdapat kekurangan dalamsyatem/fiture GPN, seperti belum bisa melakukan pembayaran e-commerce untuk pembelian barang di luar negeri

4. Masih adanya ketidakpuasan nasabah terrhadap GPN seperti masih belum bisa digunakan jika transaksi di luar negeri

C. Rumusan Masalah

1. Apakah Pengetahuan (X1) berpengaruh secara langsung terhadap Kepuasan (Y) Nasabah Pengguna Gerbang Pendapatan Nasional (GPN)

10

2. Apakah Kemudahan (X2) berpengaruh secara langsung terhadap Kepuasan (Y) Nasabah Pengguna Gerbang Pendapatan Nasional (GPN) 3. Apakah terdapat pengaruh langsungPengetahuan (X1) terhadap Loyalitas

(Z) Nasabah pengguna Gerbang Pendapatan Nasional (GPN)

4. Apakah terdapat pengaruh langsung Kemudahan (X2) terhadap Loyalitas (Z) Nasabah pengguna Gerbang Pembayaran Nasional (GPN)

5. Apakah Kepuasan (Y) berpengaruh langsung terhadap Loyalitas (Z) Nasabah pengguna Gerbang Pembayaran Nasional (GPN)

6. Apakah Pengetahuan (X1) berpengaruh secara tidak langsung terhadap Loyalitas (Z) melalui Kepuasan (Y) nasabah pengguna Gerbang Pembayaran Nasional (GPN)

7. Apakah Kemudahan (X2) berpengaruh secara tidak langsung terhadap Loyalitas (Z) melalui Kepuasan (Y) nasabah pengguna Gerbang Pembayaran Nasional (GPN)

D. Tujuan Penelitian

1. Untuk menganalisis apakah Pengetahuan (X1) berpengaruh secara langsung terhadap Kepuasan (Y) Nasabah Pengguna Gerbang Pendapatan Nasional (GPN)

2. Untuk menganalisis apakah Kemudahan (X2) berpengaruh secara langsung terhadap Kepuasan (Y) Nasabah Pengguna Gerbang Pendapatan Nasional (GPN)

11

3. Untuk menganalisis apakah terdapat pengaruh langsung Pengetahuan (X1) terhadap Loyalitas (Z) Nasabah pengguna Gerbang Pendapatan Nasional (GPN)

4. Untuk menganalisis apakah terdapat pengaruh langsung Kemudahan (X2) terhadap Loyalitas (Z) Nasabah pengguna Gerbang Pembayaran Nasional (GPN)

5. Untuk menganalisis apakah Kepuasan (Y) berpengaruh langsung terhadap Loyalitas (Z) Nasabah pengguna Gerbang Pembayaran Nasional (GPN) 6. Untuk menganalisis apakah Pengetahuan (X1) berpengaruh secara tidak

langsung terhadap Loyalitas (Z) melalui Kepuasan (Y) nasabah pengguna Gerbang Pembayaran Nasional (GPN)

7. Untuk menganalisis apakah Kemudahan (X2) berpengaruh secara tidak langsung terhadap Loyalitas (Z) melalui Kepuasan (Y) nasabah pengguna Gerbang Pembayaran Nasional (GPN)

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak, antara lain:

1. Bagi Peneliti :

a. Untuk mengasah kemampuan peneliti dalam menjawab permasalahan yang nyata dalam kehidupan sehari-hari, terutama yang terkait

12

dengan kemudahan dan kepuasan terhadap loyalitas nasabah pengguna Gerbang Pembayaran Nasional

b. Untuk meningkatkan dan memperluas, serta mengembangkan pemahaman keilmuan peneliti secara ilmiah.

2. Bagi Akademisi :

a. Penelitian ini diharapkan dapat dijadikan sebagai bahan dasar maupun acuan referensi yang berkaitan dengan masalah pengaruh kemudahan dan kepuasan terhadap loyalitas nasabah pengguna Gerbang Pembayaran Nasional

b. Penelitian ini diharapkan dapat memberikan kontribusi yang positif seperti menambah wawasan dan pengetahuan bagi dunia akademik terutama pada bidang manajemen pemasaran, khususnya tentang GPN yang telah diberlakukan mulai Juni 2018.

c. Penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan dapat dijadikan sebagai motivasi untuk melakukan penelitian di masa mendatang.

3. Bagi Praktisi :

Penelitian ini diharapkan menjadi bahan evaluasi terhadap Bank Indonesia dan khususnya Bank BNI Syariah yang telah menggunakan produk local dari Bank Indonesia yaitu Gerbang Pembayaran Nasional (GPN) sehingga nantinya mampu meningkatkan kualitas dari pada pelayanan transaksi.

13

BAB II

TINJAUAN PUSTAKA.

A. Landasan Teori

1. Sistem Pembayaran

a. Pengertian Sistem Pembayaran

Sistem Pembayaran merupakan sistem yang berkaitan dengan pemindahan sejumlah nilai uang dari satu pihak ke pihak lain. Media yang digunakan untuk pemindahan nilai uang tersebut sangat beragam, mulai dari penggunaan alat pembayaran yang sederhana sampai pada penggunaan sistem yang kompleks dan melibatkan berbagai lembaga berikut aturan mainnya. Kewenangan mengatur dan menjaga kelancaran sistem pembayaran di Indonesia dilaksanakan oleh Bank Indonesia yang dituangkan dalam Undang Undang Bank Indonesia. (www.bi.co.id)

Menurut UU Bank Indonesia No.23/1999, Sistem pembayaran adalah sistem yang mencakup seperangkat aturan, lembaga, dan mekanisme yang digunakan untuk melakukan transfer dana untuk memenuhi kewajiban yang timbul dari kegiatan ekonomi.

Menurut Lintangsari (2018) dalam Anggit Dyah Kusumastuti (2019) Seiring dengan perkembangan teknologi yang pesat, pola dan instrument pembayaran dalam

14

bertransaksi ekonomi terus mengalami perubahan. Kemajuan teknologi mempengaruhi instrument pembayaran dan menggeser peranan uang tunai sebagai alat pembayaran ke dalam bentuk pembayaran non tunai yang lebih efisien dan ekonomis .

b. Instrumen Pembayaran

Adanya sebuah sistem ini tentu sangat penting untuk proses transaksi yang lebih teratur sesuai dengan aturan yang telah dbuat untuk digunakan dalam proses transaksi/pembayaran. Secara umum, Instrumen pembayaran di Indonesia saat ini dapat diklasifikasikan atas 2 jenis, yaitu pembayaran tunai dan non-tunai.

1. Instrumen pembayaran tunai adalah uang kartal yang terdiri dari uang kertas dan uang logam yang sudah kita kenal selama ini bahkan sudah merupakan sesuatu yang tidak asing dalam kehidupan sehari-hari.

2. Iinstrumen pembayaran tunai, dapat dibagi lagi atas alat pembayaran non-tunai dengan media kertas atau lazim disebut paper-based instrument seperti, cek, bilyet giro, wesel dan lain-lain serta alat pembayaran non-tunai dengan media kartu atau lazim disebut card-based instrument seperti kartu kredit, kartu debit, kartu ATM dan lain-lain. Bahkan, dengan semakin berkembangnya teknologi, saat ini mulai dikembangkan pula berbagai alat pembayaran yang menggunakan teknologi microchips yang dikenal dengan electronic money (e-money). Penggunaan masing-masing alat pembayaran ini

15

mempunyai implikasi yang berbeda-beda terhadap berbagai aspek, seperti aspek hukum, teknis, sistem dan mekanisme operasional dan lain-lain.

a. Pembayaran Tunai/Cash

Penggunaan media tunai dalam transaksi pembayaran banyak dipilih dengan alasan kemudahannya. Dengan menggunakan uang tunai maka jika seseorang melakukan jual beli barang dan atau jasa, maka pada saat dia menerima barang dan atau jasa yang dibeli, penjual juga menerima uang sebagai pembayarannya.

b. Pembayaran Non-Tunai/Cashless

Pembayaran non-tunai melibatkan jasa perbankan dalam penggunaannya. Bank sebagai badan usaha yang menghimpun dana dari masyarakat pada umumnya memberikan jasa dalam lalu lintas pembayaran bagi nasabahnya. Jasa dalam lalu lintas pembayaran yang diberikan oleh bank tersebut antara lain melalui penerbitan cek/bilyet giro untuk penarikan simpanan giro, transfer dana dari satu rekening simpanan kepada rekening simpanan lainnya pada bank yang sama atau pada bank yang berbeda, penerbitan kartu debit, penerbitan kartu kredit dan lain-lain. Jenis dari pembayaran non tunai ini antara lain Cek, Bilyet Giro, . Kartu Kredit (credit card), Kartu Debet (debet card) dan Electronic Money (e-money)

Dalam menjalankan mandat tersebut, BI mengacu pada empat prinsip kebijakan sistem pembayaran, yakni keamanan, efisiensi, kesetaraan akses dan perlindungan konsumen. Aman berarti segala risiko dalam sistem pembayaran seperti

16

risiko likuiditas, risiko kredit, risiko fraud harus dapat dikelola dan dimitigasi dengan baik oleh setiap penyelenggaraan sistem pembayaran. Prinsip efisiensi menekankan bahwa penyelanggaran sistem pembayaran harus dapat digunakan secara luas sehingga biaya yang ditanggung masyarakat akan lebih murah karena meningkatnya skala ekonomi. Kemudian prinsip kesetaraan akses yang mengandung arti bahwa BI tidak menginginkan adanya praktek monopoli pada penyelenggaraan suatu sistem yang dapat menghambat pemain lain untuk masuk. Terakhir adalah perlindungan konsumen, ini merupakan kewajiban seluruh penyelenggara sistem pembayaran untuk memperhatikan aspek-aspek perlindungan konsumen. Sementara itu dalam kaitannya sebagai lembaga yang melakukan pengedaran uang, kelancaran sistem pembayaran diejawantahkan dengan terjaganya jumlah uang tunai yang beredar di masyarakat dan dalam kondisi yang layak edar atau biasa disebut clean money policy.

2. Gerbang Pembayaran Nasional (GPN)

Menurut Peraturan Bank Indonesia Nomor 19/8/PBI/2017 tentang Gerbang Pembayaran Nasional (National Payment Gateway) yang selanjutnya disingkat GPN (NPG) adalah sistem yang terdiri atas standar, switching, dan services yang dibangun melalui seperangkat aturan dan mekanisme (arrangement) untuk mengintegrasikanberbagai instrumen dan kanal pembayaran secara nasional.

Gerbang Pembayaran Nasional (National Payment Gateway) adalah sistem yang terdiri atas standar, switching dan services yang dibangun melalui seperangkat

17

aturan dan mekanisme untuk mengintegrasikan berbagai instrumen dan kanal pembayaran secara nasional.(Novita Stefany Ayu Krisna Putri ;2019 )

Melalui penyelenggaraan Gerbang Pembayaran Nasional, secara bertahap hal ini akan diperbaiki sehingga instrumen pembayaran (kartu ATM, kartu debet, kartu kredit, uang elektronik, dan lain-lain) serta kanal pembayaran (kanal ATM, EDC, agen, dan lain-lain) di Indonesia akan saling interkoneksi dan interoperabilitas.

a. Pihak penyelenggara GPN

1. Lembaga Standar adalah lembaga yang menyusun dan mengelola Standar dalam GPN. Lembaga Standar memiliki fungsi menyusun, mengembangkan, dan mengelola Standar untuk interkoneksi dan interoperabilitas instrumen pembayaran, kanal pembayaran, dan switching, serta security

2. Lembaga Switching sebagai pusat dan/atau penghubung penerusan data transaksi pembayaran melalui jaringan yang menggunakan alat pembayaran dengan menggunakan Kartu (APMK), uang elektronik dan atau transfer dana. Lembaga Switching bertugas untuk memproses data transaksi pembayaran secara domestik untuk interkoneksi dan interoperabilitas.

3. Lembaga Services adalah layanan yang disediakan untuk memenuhi kebutuhan industri sistem pembayaran ritel. Lembaga Services bertugas antara lain untuk menjaga keamanan transaksi pembayaran dan kerahasian data nasabah, melakukan rekonsiliasi, kliring, dan setelmen, dan

18

mengembangkan sistem untuk pencegahan fraud (penipuan), manajemen resiko serta menangani perselisihan transaksi pembayaran dalam rangka perlindungan konsumen.

Implementasi GPN diatur dalam Peraturan Bank Indonesia (BI) Nomor 19/8/PBI/2017 tanggal 21 Juni 2017 dan Peraturan Anggota Dewan Gubernur (PADG) Nomor 19/10/PADG/2017 tanggal 20 September 2017 tentang Gerbang Pembayaran Nasional. Melalui dua aturan tersebut, Bank Indonesia Mengharapkan terjadinya sharing infrastruktur sehingga utilisasi terminal anjungan tunai mandiri (ATM) dan Electronic data capture (EDC) meningkat. Dengan adanya peraturan tersebut Indonesia menunjukkan dapat mandiri dari sistem pembayaran, mengikuti negara-negara lain yang sudah duluan mempunyai jaringan pembayaran sendiri seperti, UnionPay dari China, JCB dari Jepang, NETS dari Singapura, iDEAL dar i Belanda, dan banyak lagi.

Dalam bertransaksi non tunai sering kali terdapat kendala karena banyaknya kartu yang dikeluarkan oleh bank sehingga berimbas kepada banyaknya mesin ATM dan EDC (Electronic Data Capture). Biaya transaksi menggunakan ATM maupun EDC yang menggunakan bank berbeda (off-us) lebih tinggi dibandingkan dengan antar-sesama bank (on-us). Hal ini dikarenakan sistem pembayaran yang ada masih belum saling terkoneksi dan interoperabilitas, sehingga mengakibatkan ketidakefisiensi serta pengeluaran devisa yang lebih besar. Selain itu adanya pembayaran routing ke principal asing juga menjadi faktor utama permasalahan

19

dalam sistem pembayaran ritel (Rakor GPN BI, 2018 dalam Anggit Dyah Kusumastuti dan Jane Rinelke Tinangon 2019).

Melihat semua permasalahan tersebut maka BI mengeluarkan Gerbang Pembayaran nasional dengan proses transaksi tersebut adalah sebuah logo GPN berupa burung garuda berwarna merah yang disematkan di setiap kartu debit dan kartu uang elektronik. Permintaan kartu debit dan kartu uang elektronik berlogo GPN, dapat diajukan pada bank. Bank Indonesia tidak membatasi berapa banyak kartu berlogo GPN yang diminta nasabah dan tidak memaksa nasabah untuk memiliki kartu dengan logo tersebut.

Ada beberapa keuntungan ketika menggunakan GPN, antara lain:

a. Menciptakan ekosistem sistem pembayaran yang saling interkoneksi, interoperabilitas dan mampu melaksanakan pemrosesan transaksi yang mencakup otorisasi, kliring dan setelmen secara domestik.

b. Meningkatkan perlindungan konsumen antara lain melalui pengamanan data transaksi nasabah dalam setiap transaksi.

c. Ketersediaan dan integritas data transaksi sistem pembayaran nasional untuk mendukung efektivitas transmisi kebijakan moneter, efisiensi intermediasi dan resiliensi sistem keuangan.

d. Satu mesin EDC untuk semua kartu. Dengan GPN, merchant tidak perlu lagi mempunyai banyak mesin EDC di kasir, karena satu mesin EDC

20

dapat menerima transaksi dari berbagai kartu ATM/Debit dari seluruh bank di Indonesia.

e. Standarisasi Merchant Discount Rate (MDR). Merchant mendapatkan kepastian dan diuntungkan dengan adanya regulasi tentang besaran MDR yang lebih murah dibandingkan sebelum adanya GPN.

Namun tidak semua kebijakan itu sempurna,masih ada beberapa kekurangan juga dari adanya GPN, yaitu GPN masih belum bisa digunakan di luar negeri, belum bias juga digunakan untuk transaksi ecommerce di luar negeri, tetapi tidak menutup kemungkinan akan bisa digunakan di luar negeri karena sistemnya akan terus diperbaiki.

Kehadiran GPN ini sebagai bukti bahwa Indonesia memiliki kemampuan mengelola sistem pembayaran dan menjadi landasan terbentuknya integrasi sistem pembayaran nasional sehingga mendorong penggunaan transaksi non-tunai oleh masyarakat Indonesia. Sebagai langkah awal dari keberadaan GPN, masyarakat diperkenalkan dengan kartu ATM/debet dengan logo nasional yang digunakan untuk transaksi dalam negeri dan dapat diterima di seluruh terminal pembayaran merchant/pedagang dalam negeri.

3. Pengetahuan

21

Gaffar (2014) dalam Anggita Novita, Gampu Lotje Kawet dan Yantje Uhing 2015 mendefinisikan sebagai The amount of experience with and information about particular produts or services a person has. Atau pengetahuan adalah sejumlah pengalaman dengan berbagai macam informasi tentang produk atau jasa tertentu yang dimiliki. Schiffman dan Kanuk (2004:87) at a general level, knowledge can be defined as the information stored within memory. The subset of total information relevant to consumers functioning in the marketplace is called consumer knowledge. Atau Secara umum, pengetahuan dapat didefinisikan sebagai informasi yang tersimpan dalam ingatan. Himpunan bagian dari informasi total yang relevan dengan fungsi konsumen di dalam pasar disebut pengetahuan konsumen.

Pengetahuan konsumen adalah semua informasi yang dimiliki konsumen mengenai berbagai macam produk dan jasa (dalam hal ini produk dan jasa bank syariah), serta pengetahuan lainnya yang terkait dengan produk dan jasa tersebut dan informasi yang berhubungan dengan fungsinya sebagai konsumen (Sumarwan, 2004 dalam Wiwiek Rabiatul Adawiyah).

Blackwell dan Miniard dalam Dewi Rafiah Pakpahan 2017 menggambarkan pengetahuan sebagai informasi yang disimpan seseorang di dalam memori otaknya, sebagian informasi tersebut berfungsi bagi konsumen untuk mengenali pasar, dan hal tersebut disebut sebagai pengetahuan konsumen. Pengetahuan sebagai informasi yang dikombinasikan dengan pengalaman, konteks, interpretasi dan refleksi.

Pengetahuan konsumen didefinisikan sebagai jumlah pengalaman dan informasi tentang produk atau jasa tertentu yang dimiliki seseorang. Dengan

22

meningkatnya pengetahuan konsumen/nasabah individu, hal ini akan memungkinkan bagi konsumen tersebut untuk lebih berfikir tentang produk diantara sejumlah dimensi yang lebih besar dan membuat perbedaan yang baik diantara merek-merek. ( John C Mowen, Michael Minor, Perilaku Konsumen, (Jakarta: Erlangga, 2002), hlm. 135 )

Kotler (2002:89) dalam Sri Bulkia, Ana Sofia Herawati, Nurul Hasanah 2019 mendifinisikan pengetahuan adalah suatu perubahan dalam perilaku suatu individu yang berasal dari pengalaman. Pengetahuan merupakan hasil dari tahu, dan ini terjadi setelah orang melakukan penginderaan terhadap suatu objek tertentu.Penginderaan terjadi melalui panca indera manusia, yaitu indera penglihatan, pendengaran, penciuman, rasa dan raba.Pengetahuan merupakan hasil dari tahu, dan ini terjadi setelah orang melakukan pengindraan terhadap suatu objek tertentu. Pengindraan terjadi melalui pancaindra manusia, yakni indra penglihatan, pendengaran, penciuman, rasa, dan raba. Sebagian besar pengetahuan manusia diperoleh melalui mata dan telinga. Pengetahuan atau ranah kognitif merupakan domain yang sangat penting dalam membentuk tindakan seseorang ( overt behaviour ) (Notoatmodjo, 2012).

c. Tahapan Pengetahuan

Menurut Notoatmodjo (2007:79) dalam Sri Bulkia, Ana Sofia Herawati, Nurul Hasanah 2019 indikator pengetahuan nasabah adalah

23

Tahu diartikan sebagai mengingat suatu materi yang telah dipelajari sebelumnya.Termasuk ke dalam pengetahuan tingkat ini adalah mengingat kembali (recall) sesuatu yang spesifik dan seluruh bahan yang dipelajari atau rangsangan yang telah diterima.Oleh sebab itu, tahu ini merupakan tingkat pengetahuan yang paling rendah. Kata kerja untuk mengukur bahwa orang tahu tentang apa yang dipelajari antara lain dapat menyebutkan, menguraikan , mengidentifikasikan, menyatakan, dan sebagainya.

b. Memahami (comprehension)

Memahami diartikan sebagai suatu kemampuan untuk maenjelaskan secara benar tentang objek yang diketahui, dan dapat menginterprestasikan materi tersebut secara benar.orang telah paham terhadap objek atau meteri harus dapat menjelaskan

c. Aplikasi (application)

Aplikasi diartikan sebagai kemampuan untuk menggunakan materi yang telah dipelajari pada situasi atau kondisi real (sebenarnya). Aplikasi di sini dapat diartikan sebagai aplikasi atau penggunaan hukum-hukum, rumus, metode, prinsip, dan sebagainya dalam konteks atau situasi yang lain.

d. Analisis (analysis)

Analisa adalah suatu kemampuan untuk menjabarkan materi atau suatu objek ke dalam komponen-komponen, tetapi masih di dalam satu struktur organisasi, dan masih ada kaitanya satu sama lain. Kemampuan analisis ini dapat dilihat dari penggunanaan kata kerja, seperti dapat menggambarkan

24

(membuat bagan), membedakan, memisahkan, mengelompokkan, dan sebagainya.

e. Sintesis (synthesis)

Sintesis menunjukan kepada suatu kemampuan untuk meletakkan atau menghubungkan bagian-bagian di dalam suatu bentuk keseluruhan yang baru. f. Evaluasi (evaluation).

Evaluasi ini berkaitan dengan kemampuan untuk melakukan justifikasi atau penilian terhadap suatu materi atau objek.Penilaian-penilaian itu didasarkan pada suatu kriteria yang ditentukan sendiri, atau menggunakan kriteria-kriteria yang telah ada.

Pengetahuan tenru memberikan dampakkepada nasabah untuk menggunakan produk dalam memenuhi kebutuhan atau keinginan yang ada. Setiap orang yang berada di satu komunitas pasti mempunyai pengetahuan yang berbeda mengenai setiap model jasa yang tersedia, beserta dengan perusahaan jasa yang mengeluarkan jasa tersebut. Terdapat kemungkinan beberapa konsumen telah mengetahui dengan baik kelebihan dan kekurangan dari setiap perusahaan jasa yang menyediakan suatu model jasa dan tidak menutup kemungkinan ada pula banyak orang yang belum terlalu mengerti mengenai bagaimana model jasa itu dijalankan oleh pihak perusahaan.

25

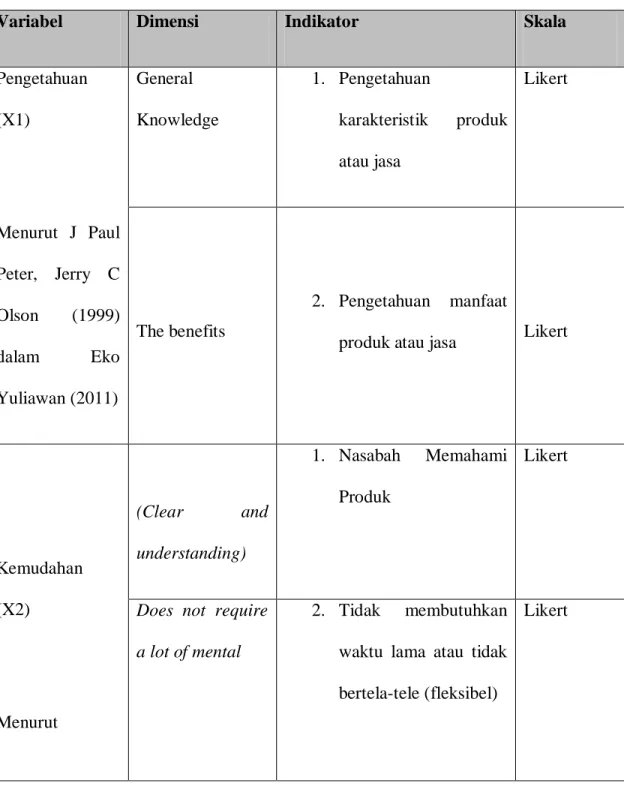

Menurut J Paul Peter, Jerry C Olson yang dialihbahasakan oleh Damos Sihombing (1999) dalam Eko Yuliawan (2011) indicator pengetahuan sebgaai berikut:

1. Pengetahuan karakteristik produk atau jasa 2. Pengetahuan manfaat produk atau jasa

4. Kemudahan

A. Pengertian Kemudahan

Meurut (Jogiyanto, 2007). Dalam Ni Made Ari Puspita Dewi dan I Gde Kt. Warmika (2016) Kemudahandidefinsikan sebagai sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan melakukan usaha kecil atau mudah. Jika seseorang merasa percaya bahwa suatu sistem mudah digunakan maka ini juga merupakan suatu kepercayaan tentang proses pengambilan keputusan.

Kemudahan penggunaan produk mengacu pada jumlah kesukaran yang terjadi ketika menggunakan produk (Wish et al.,1978). Menurut Kwon dan Chidambaram (2000) dalam Winda Oktaviani (2014) menjelaskan bahwa bila konsumen merasa suatu produk mudah digunakan maka mereka akan cenderung berminat untuk memakai produk itu.

Menurut Irawan (2009) Pelanggan akan semakin puas apabila relatif mudah, nyaman, dan efisien dalam mendapatkan produk atau pelayanan. Sedangkan menurut Chang (2013) kemudahan penggunaan berpengaruh positif terhadap kegunaan yang

26

dirasakan, sebuah kemudahan penggunaan yang baik dapat menyebabkan tingkat kepuasan.

Persepsi kemudahan (perceived ease of use) menurut (Davis, 1989 ) dalam Ahmad dan Bambang Setiyo adalah “the degree to which a person believes that using a particularsystem would be free of physical and mental efforts” Kemudahan penggunaan didefinisikan sebagai suatu tingkat atau keadaan dimana seseorang yakin bahwa dengan menggunakan sistem tertentu tidak diperlukan usaha apapun (free of effort) atau dengan kata lain teknologi tersebut dapat dengan mudah dipahami oleh pengguna.

Dari penjelasan para ahli di atas maka dapat disimpulkan bahwa kemudahan adalah sesuatu yang dapat mempermudah dan memperlancar usaha dalam mendapatkan atau menggunakan suatu produk.Kemudahan mengarah pada keyakinan individu bahwa pemakaian sistem tersebut tidak banyak memerlukan usaha. Kemudahan akses dalam suatu system tentu sangat diperhitungkan oleh penggunanya/nasabah Karena itu akan menjadi sebuah perasaan apakah dia merasa puas atau sebaliknya terhadap produk yang dipakainya.

B. Indikator Kemudahan

Venkatesh dan Davis (2000) dalam Ahmad dan Bambang Setiyo membagi dimensi kemudahan Penggunaan menjadi berikut:

1. Interaksi individu dengan sistem jelas dan mudah dimengerti (clear and understandable).

27

2. Tidak dibutuhkan banyak usaha untuk berinteraksi dengan system tersebut (does not require a lot of mental effort).

3. Sistem mudah digunakan (easy to use).

4. Mudah mengoperasikan sistem sesuai dengan apa yang ingin individu kerjakan (easy to get the system to do what he/she wants to do).

5. Kepuasan

A. Pengertian Kepuasan Nasabah

Kepuasan nasabah adalah perasaan seseorang yang puas atau sebaliknya setelah membandingkan antara kenyataan dan harapan yang diterima dari sebuah produk dan jasa (Kotler, 2000: 36 dalam Evi Oktaviani 2012).

Kepuasan nasabah adalah seberapa jauh persepsi kinerja sebuah produk sesuai dengan harapan-harapan seorang pembeli.Bila kinerja produk lebih rendah ketimbang harapan pelanggan, maka pembelinya merasa puas atau amat gembira (Kotler dan Amstrong 2004: 793).

Saat ini kepuasan nasabah menjadi fokus perhatian oleh hampir semua pihak, baik pemerintah, pelaku bisnis, konsumen dan sebagainya.Hal ini disebabkan semakin baiknya pemahaman mereka atas konsep kepuasan nasabah sebagai strategi untuk memenangkan persaingan di dunia bisnis. Kepuasan nasabah merupakan hal yang penting bagi penyelenggara jasa, karena nasabah akan menyebarluaskan rasa

28

puasnya kepada calon nasabah, sehingga akan menaikkan reputasi pemberi jasa (Andrianto Widjaja,2012)

Tentunya sudah jelas bahwa kepuasan nasabah merupakan hal pokok yang tidak boleh diabaikan bagi suatu perusahaan yang bergerak dibidang jasa Perbankan.Karena kepuasan nasabah merupakan aspek penting untuk mempertahankan citra perusahaan di masyarakat luas, sehingga pelayanan yang bermutu bagi nasabah perlu ditingkatkan.Peningkatan kualitas pelayanan kepada para nasabah adalah hal penting dalam upaya meningkatkan kepuasan nasabah. Hal tersebut sangat penting karena mengingat peranan nasabah yang sangat besar dalam kontribusi pendapatan secara langsung maupun secara tidak langsung untuk mendukung eksistensi perusahaan.

Ketidakmampuan perusahaan dalam menciptakan pelayanan yang baik tentu akan berdampak pada kepuasan nasabahnya. Oleh karena itu kepuasan nasabah hanya dapat tercapai dengan memberikan pelayanan yang berkualitas kepada nasabah. Produk yang ditawarkan juga dapat berpengaruh terhadap kepuasan nasabah, semakin baik fitur-firur atau fasilitas yang ditawarkan pada produk tersebut, maka nasabah dengan sendirinya akan merasa puas

B. Indikator Kepuasan Pelanggan

Menurut Lupiyoadi 2001 dalam Nina Indah Febriana terdapat lima faktor/cara utama yang harus diperhatikan oleh perusahaan dalam menentukan tingkat kepuasan pelanggan, yaitu:

29

Pelanggan akan merasa puas bila hasil evaluasi menunjukkan bahwa produk yang mereka gunakan berkualitas. Konsumen rasional selalu menuntut produk yang berkualitas untuk setiap pengorbanan yang dilakukan untuk memperoleh produk tersebut. Dalam hal ini, kualitas produk yang baik akan memberikan nilai tambah di benak konsumen.

b. Kualitas Pelayanan

Kualitas pelayanan terutama dibidang jasa, pelanggan akan merasa puas bila mereka mendapatkan pelayanan yang baik atau yang sesuai dengan yang diharapkan. Pelanggan yang puas akan menunjukkan kemungkinan untuk kembali membeli produk yang sama. Pelanggan yang puas cenderung akan memberikan persepsi terhadap produk perusahaan.

c. Emosional

Pelanggan akan merasa bangga dan mendapatkan keyakinan bahwa orang lain akan kagum terhadap dia bila mengunakan produk dengan merk tertentu yang cenderung mempunyai tingkat kepuasan yang lebih tinggi. Kepuasan yang diperoleh bukan karena kualitas produk, tetapi dari nilai sosial atau self esteem yang membuat pelanggan menjadi puas terhadap merk tertentu.

d. Harga

Produk yang mempunyai kualitas yang sama tetapi menetapkan harga yang relatif murah akan memberikan nilai yang lebih tinggi kepada pelanggannya.

30

Pelanggan tidak perlu mengeluarkan biaya tambahan atau tidak perlu membuang waktu untuk mendapatkan suatu produk atau jasa cenderung puas terhadap produk atau jasa itu.Harapan pelanggan dapat dibentuk oleh pengalaman masa lampau, komentar dari kerabatnya serta janji dan informasi pemasar dan saingannya. Konsumen yang puas kan setia lebih lama, dan memberi komentar yang baik tentang perusahaan.

Pemantauan dan pengukuran terhadap kepuasan pelanggan telah menjadi hal yang sangat esensial bagi setiap perusahaan.Hal ini dikarenakan langkah tersebut dapat memberikan umpan balik dan masukan bagi keperluan pengembangan dan implementasi strategi peningkatan kepuasan pelanggan.Pada prinsipnya kepuasan pelanggan itu dapat diukur dengan berbagai macam metode dan teknik. Salah satunya

C. Pengukuran Kepuasan

Metode Pengukuran Kepuasan Nasabah/konsumen menurut (Kotler, 1996. dalam Endro Prihastono, 2012) mengidentifikasi 4 metode untuk mengukur kepuasan pelanggan, antara lain sebagai berikut :

a. Sistem keluhan dan Saran

Setiap organisasi atau perusahaan yang berorientasi pada pelanggan (customer-oriented) perlu memberikan kesempatan yang luas kepada para pelanggannya untukmenyampaikan saran, pendapat, dan keluhan mereka.Media yangdigunakan bisa berupa kotak saran yang diletakkan di tempat-tempatstrategis

31

(yang mudah dijangkau atau sering dilewati pelanggan), kartukomentar (yang bisa diisi langsung maupun yang bisa dikirim via poskepada perusahaan), saluran telepon khusus bebas pulsa, dan lain-lain.Informasi-informasi yang diperoleh melalui metode ini dapat memberikanide-ide baru dan masukan yang berharga kepada perusahaan, sehingga memungkinkannya untuk bereaksi dengan tanggap dan cepat untukmengatasi masalah-masalah yang timbul.Akan tetapi, karena metode inibersifat pasif, maka sulit mendapatkan gambaran lengkap mengenaikepuasan atau ketidakpuasan pelanggan. Tidak semua pelanggan yangtidak puas akan menyampaikan keluhannya. Bisa saja mereka langsungberalih pemasok dan tidak akan membeli produk perusahaan tersebut lagi.Upaya mendapatkan saran yang bagus dari pelanggan juga sulitdiwujudkan dengan metode ini.Terlebih lagi bila perusahaan tidakmemberikan imbal balik dan tindak lanjut yang memadai kepada merekayang telah bersusah payah „berpikir‟ (menyumbang ide) kepadaperusahaan.

b. Ghost Shopping

Salah satu cara untuk memperoleh gambaran mengenai kepuasan pelanggan adalah dengan memperkerjakan beberapa orang (ghostshopper) untuk berperan atau bersikap sebagai pelanggan/pembeli potensial produk perusahaan dan pesaing. Kemudian mereka melaporkan temuan-temuannya mengenai kekuatan dan kelemahan produk perusahaan dan pesaing berdasarkan pengalaman mereka dalam pembelian produkproduk tersebut. Selain itu para ghost shopper juga dapat

32

mengamati cara perusahaan dan pesaingnya melayani permintaan pelanggan, menjawab pertanyaan pelanggan dan menangani setiap keluhan. Ada baiknya setiap manajer perusahaan terjun langsung menjadi ghost shopper untuk mengetahui langsung bagaimana karyawannya berinteraksi dan memperlakukan para pelanggannya. Tentunya karyawan tidak boleh tahu kalau atasannya sedang melakukan penelitian atau penilaian (misalnya dengan cara menelepon perusahaannya sendiri dan mengajukan berbagai keluhan atau pertanyaan).

c. Lost Customer Analysis

Perusahaan seyogyanya menghubungi para pelanggan yang telah berhenti membeli atau yang telah pindah pemasok agar dapat memahami mengapa hal itu terjadi dan supaya dapat mengambil kebijakan perbaikan/penyempurnaan selanjutnya. Bukan hanya exit interview saja yang perlu, tetapi pemantauan customers loss rate juga penting, di mana peningkatan customers loss rate menunjukkan kegagalan perusahaan dalam memuaskan pelanggannya.

d. Survei Kepuasan Konsumen

Umumnya banyak penelitian mengenai kepuasan pelanggan yang dilakukan dengan metode survai, baik dengan survai melalui pos, telepon, maupun wawancara pribadi. Melalui survai perusahaan akan memperoleh tanggapan dan umpan balik (feedback) secara langsung dari pelanggan dan juga memberikan tanda (signal) positif bahwa perusahaan menaruh perhatian terhadap para pelanggannya.

Sedangkan menurut (Freddy Rangkuti, 2002) untuk Mengukur tingkat kepuasan pelanggan dapat dipengaruhi oleh:

33

1. Desire Service: suatu pelayanan yang diharapkan akan diterima. Berupa tanggapan pelanggan sebelum menerima pelayanan. 2. Adequate servise: suatu pelayanan yang cukup dapat diterima. Berupa tanggapan pelanggan setelah menerima pelayanan.

Pentingnya kepuasan nasabah berkaitan dengan persaingan yang makin ketat, serta tingkat kerugian dan keuntungan perusahaan.Khususnya alasan yang terakhir, keuntungan, memang tidak selalu ditentukan oleh factor kepuasan nasabah, tetapi juga oleh kepercayaan dan kesetiaan nasabah terhadap suatu produk dan perusahaan.Bebarapa faktor itu jelas saling mempengaruhi karena di tengah ketatnya persaingan, kesetiaan nasabah menjadi hal yang sangat sulit dipertahankan.

6. Loyalitas Nasabah

A. Pengertian Loyalitas Nasabah

Loyalitas merupakan suatu konsep yang sangat penting dalam pemasaran, khususnya dalam persaingan usaha yang semakin ketat saat ini. Keberadaan konsumen yang loyal akan sangat dibutuhkan oleh perusahaan, agar tetap bertahan hidup. Pelanggan yang loyal adalah pelanggan yang memegang sikap yang akan datang dari perusahaan, kesepakatan untuk membeli ulang barang atau jasa dan merekomendasikan produk ke yang lain.

34

Menurut Swastha (2009), definisi loyalitas pelanggan adalah kesetiaan konsumen untuk terus menggunakan produk yang sama dari suatu perusahaan. Loyalitas menggambarkan perilaku yang diharapkan sehubungan dengan produk atau jasa. Loyalitas konsumen akan tinggi apabila suatu produk dinilai mampu memberi kepuasan tertinggi sehingga pelanggan enggan untuk beralih ke merek lain. Konsep loyalitas pelanggan menurut costabile dalam Smith and Wright, (2004) adalah suatu bentuk hubungan yang kuat antara konsumen dengan perusahaan.Menurut Hill dalam Rusdarti, (2004) loyalitas adalah perilaku yang ditunjukan dengan pembelian rutin yang didasarkan pada unit pengambilan keputusan.

Menurut Beerli dalam Nurhayati& Fatmasaris Sukesti 2016, loyalitas pelanggan memiliki korelasi yang positif dengan performa bisnis suatu perusahaan. Loyalitas pelanggan tidak hanya meningkatkan nilai dalam bisnis, tetapi juga dapat menarik pelanggan baru. Pada jangka pendek, memperbaiki loyalitas pelanggan akan membawa profit pada penjualan. Profit merupakan motif utama dalam bisnis, dengan keuntungan maka roda perputaran bisnis dan produk maupun jasa yang ditawarkan dikembangkan serta malakukan perluasan pasar yang dilayani. Dalam jangka panjang, memperbaiki loyalitas umumnya akan lebih profitabel, yakni pelanggan bersedia membayar harga lebih tinggi (pada pembeli yang sudah loyal), penyediaan layanan yang lebih murah dan bersedia merekomendasikan ke pelanggan yang baru (words of mouth marketing).

35

Menurut Oxford English Dictionary (2005) dalam Tuti Hastuti dan Muhammad Nasri, loyalitas adalah a strong feeling of support and alligience person shoeing firm and constant support. Pandangan ini dipertegas Griffin (2002) yang mengatakan loyalty is defined as non random purchase expressed over time by some decision making unit. definisi tersebut menjelaskan bahwa loyalitas lebih mengacu pada wujud perilaku dari unit-unit pengambilan keputusan untuk rnelakukan pembelian secara terus menerus terhadap barang/jasa suatu perusahaan yang dipilih.

B. Indikaor Karakteristik Loyalitas

Griffin 2002 dalam Tuti Hastuti2014menjelaskan bahwa pelanggan yang loyal bisa diukur dengan alat ukur sebagai berikut.

a. Melakukan pembelian secara teratur (makes regular repeat purchases)

b. Membeli diluar lini produk atau jasa (purchases across product and service lines) c. Merekomendasikan produk lain (refers other).

d. Menunjukkan kekebalan dari daya tarik produk sejenis dari pesaing (demonstrates an immunityto the full of the competition).

e. Merancang dan menciptakan loyalitas

Kemudahan dan kepuasan merupakan faktor dalam membentuk loyalitas pelanggan.Para ahli telah membuktikan pengaruh positif kepuasan pelanggan terhadap loyalitas pelanggan (Haumann et al., 2014; Bejou, 2013; Ringle et al., 2011). Pelanggan yang puas akan membeli produk yang ditawarkan dan

36

mempengaruhi calon pelanggan lain untuk membeli produk dan jasa dari sebuah perusahaan (Pollack, 2014 dalam Muhammad Zakiy).

Salah satu hal yang diperlukan dalam mencapai loyalitas nasabah adalah kepuasan.Kepuasan nasabah hanya dapat tercapai dengan memberikan pelayanan yang berkualitas kepada nasabah.Kepuasan nasabah merupakan indikator utama terjadinya loyalitas nasabah. Nasabah yang merasa puas terhadap layanan bank Syariah akan mentransformasikan perasaannya tersebut menjadi loyalitas yang ditunjukkan dengan pembelian kembali secara konsisten dan menyarankan kepada orang lain untuk membeli produk dan layanan dari Bank Syariah. Pelanggan yang merasa puas dengan nilai yang diberikan oleh produk atau jasa maka besar kemungkinan pelanggan tersebut akan menjadi loyal dalam waktu yang lama (Umar 2000) Dan menurut penelitian terdahulu telah membuktikan kontribusi dari kepuasan pelanggan antara lain, berpengaruh positif terhadap citra perusahaan (Kian et al., 2013) dalam Muhammad Zakiy).

Menurut Zeithaml dalam Nurhayati & Fatmasaris Sukesti 2016 kualitas layanan juga dapat memengaruhi loyalitas pelanggan secara langsung dan tidak langsung. Kualitas layanan mendorong pelanggan untuk setia kepada produk dan layanan suatu perusahaan sehingga berdampak kepada peningkatan market share suatu produk. Kualitas layanan terutama pada perusahaan jasa sangat penting dalam mempertahankan pelanggan dalam waktu yang lama. Kualitas layanan akan menentukan performa perusahaan.

37

C. Faktor-faktor yang mempengaruhi Loyalitas

Menurut Mardalis (2005) terdapat juga faktor-faktor lainnya yang mempengaruhi loyalitas pelanggan, yaitu:

1. Kepuasan Pelanggan 2. Kualitas Jasa, dan 3. Citra.

Dari analisis di atas dapat disimpulkan bahwa Loyalitas pelanggan merupakan keadaan yang diharapkan oleh setiap perusahaan, terutama perusahaan jasa seperti perbankan.Tingginya loyalitas pelanggan, dapat mengindikasikan keberhasilan sebuah perusahaan. Pelanggan yang merasa puas dengan nilai yang diberikan oleh produk atau jasa maka besar kemungkinan pelanggan tersebut akan menjadi loyal dalam waktu yang lama dan terus menjaga nama baik perusahaan. Semakin puasa dan semakin loyal nasabah tentu akan meningkankan citra dari perusahaan itu sendiri, dalam hal ini perbankan syariah, karena dengan nasabah yang loyal memungkinkan untuk mereka menarik orang lain untuk bergabung ke produk yang mereka gunakan, namun tentu tidak mudah bagi sebuah perusahaan ada di titik itu, segala daya dan upaya harus dilakukan, baik itu manajemen internal perusahaan dan juga eksternalnya bagaimana perusahaan tersebut bias bersaing.

B. Penelitian Terdahulu

38

No Judul Penulis Hasil Penelitian Persamaan Perbedaan

1 The Sercive

Industri Journal

„‟Internet Banking Loyalty: Evaluating the Role of Trust, Satisfaction and Frequency of Use‟‟ Vol. 31 Issues 7 Joaquin AldasManz ano, Carla Ruiz Mafe, Silvia Sanz-Blas & Carlos LassalaNav arré (2011)

Hasilnya menunjukkan bahwa Kepercayaan, kepuasan, persepsi risiko dan frekuensi penggunaan berkorelasi terhadap loyalitas penggunaan internet banking.

- Pada penelitian ini menggunakan variabel independen dan dependen yang sama yaitu: variabel independen (Kepuasan) dan variabel dependent (Loyalitas)

-Pada penelitian sebelumnya tidak menggunakan variabel intervening sedangkan pada penelitian ini menggunakan variabel intervening

-Penelitian terdahulu dilakukan di luar negeri sedangkan ini dilakukan di Indonesia

39

No Judul Penulis Hasil Penelitian Persamaan Perbedaan

2 Jurnal JIM UPB Vol 6, No. 1 2018 Pengaruh kepuasan, kepercayaan dan kemudahan terhadap loyalitas pelanggan pt great seasons tours and travel di kota batam

Nora Pitri Nainggolan( 2018)

Hasil pengujian secara parsial dapat disimpulkan bahwa kepuasan, kepercayaan dan pengurangan pilihan dan kebiasaan berpengaruh secara signifikan terhadap loyalitas pelanggan.

-Pada penelitian ini menggunakan salah satu variabel independent dan dependent yang sama

yaitu: Variabel

independent (Kemudahan) dan variabel dependent

(Kepuasan) dan (Loyalitas) nasabah Pada penelitian terdahulu objek penelitian dilakukan pada Perusahaan Travel sedangkan penelitiann ini pada Bank BNI Syariah.

3 Jurnal bisnis dan manajemen

1. Anggit dyah

Hasil penelitian menunjukkan dengan adanya kartu gpn maka

Pada penelitian ini samaa-sama menggunakan objek

Pada penelitian terdahulu

40

No Judul Penulis Hasil Penelitian Persamaan Perbedaan

universitas merdeka malang volume 6 no 1 2019 hlm. 56 – 64 Penerapan gpn (gerbang pembayaran nasional) dalam menunjang transaksi daring kusumastuti 2. Jane rinelke tinangon (2018)

pembayaran menjadi saling terkoneksi sehingga satu kanal pembayaran dapat digunakan untuk berbagai instrument pembayaran dari bank yang berbeda. penelitian Gerbang Pembayaran Nasional (GPN) menggunakan metode study kepustakaan sedangkan pada penelitian ini menggunakan sebaran kuesioner untuk mendapatkan data primer 4 Jurnal Administrasi Kantor 1. Novita Stefany

Berdasarkan hasil penelitian perceived ease of use, perceived usefulnessdan sikap

Pada penelitian ini samaa-sama menggunakan objek penelitian Gerbang

Pada penelitian terdahulu cakupan penelitiannya skala