i

PENGARUH KARAKTER EKSEKUTIF DAN KEPEMILIKAN INSTITUSIONAL TERHADAP TAX AVOIDANCE DI PERUSAHAAN

PROPERTI DAN REAL ESTATE

Oleh:

ALBIE NUGRAHANTA NIM : 232011100

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-Persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA 2015

vi

HALAMAN MOTTO

“Jangan seorang pun menganggap engkau rendah karena engkau

muda.Jadilah teladan bagi orang-orang percaya, dalam

perbuatanmu, dalam tingkah lakumu, dalam kasihmu, dalam

kesetiaanmu dan dalam kesucianmu.”

1 Timotius 4:12Ada jalan yang disangka lurus, tetapi ujungnya menuju maut.

Amsal 16:25vii ABSTRACT

This study aimed to examine the effect of the character of executive and institutional ownership toward to tax avoidance in the property and real estate company in 2009 - 2013. The study also adds size companies and leverage for become control variable. Tax avoidance in this research is measured using modified Cash Effective Tax Rate (CETR). Samples of this study were selected using purposive sampling method based on specific criteria and gained 18 companies that meet these criteria. The study found that executive character and institutional ownership has significant positif effect on tax avoidance.

Keywords: Executive characteristics, institutional ownership, firm size, leverage, tax avoidance

viii SARIPATI

Penelitian ini bertujuan untuk menguji pengaruh karakter eksekutif dan kepemilikan institusional terhadap tax avoidance di perusahaan properti dan real

estate tahun 2009 - 2013. Penelitian ini juga menambahkan ukuran perusahaan

serta leverage sebagai variable kontrol. Tax avoidance dalam penelitian ini diukur menggunakan modifikasi dari Cash Effective Tax Rate (CETR). Sampel penelitian ini dipilih dengan menggunakan metode purposive sampling berdasarkan kriteria tertentu dan didapat 18 perusahaan yang memenuhi kriteria tersebut. Penelitian ini menemukan bahwa karakter eksekutif dan kepemilikan institusional memiliki pengaruh signifikan positif terhadap tax avoidance.

Kata Kunci: karakter eksekutif, kepemilikan institusional, tax avoidance, ukuran

ix

KATA PENGANTAR

Tax avoidance merupakan salah satu upaya perusahaan untuk memperoleh

laba yang diharapkan dengan cara mengurangi jumlah pajak yang dikeluarkan perusahaan secara legal. Dalam skripsi ini penulis mengangkat judul “Pengaruh karakter eksekutif dan kepemilikan institusional terhadap tax avoidance pada perusahaan properti dan real estate”. Dengan 5 tahun periode amatan 2009-2013.

Manfaat yang akan diberikan dari hasil penelitian ini bagi pemerintah diharapkan dapat digunakan sebagai masukan untuk menyusun kebijakan dalam meminimalisasi penghindaran pajak yang dilakukan perusahaan - perusahaan properti di Indonesia. Bagi masyarakat hasil dari penelitian ini dapat bermanfaat sebagai informasi mengenai pengaruh karakter eksekutif dan kepemilikan institusional terhadap tax avoidance pada perusahaan properti yang ada di Indonesia. Bagi peneliti yang akan datang, hasil dari penelitian ini dapat dijadikan kajian dalam penelitian mengenai karakter eksekutif, kepemilikan institusional, dan tax avoidance di Indonesia.

x

UCAPAN TERIMA KASIH

Puji dan syukur atas berkat Tuhan Yesus Kristus yang selalu memberikat berkat kepada diri penulis, sehingga akhinya kertas kerja ini dapat selesai dengan baik. Penulis sadar akan keterbatasan yang dimiliki dalam proses penyusunan skripsi ini sehingga tanpa campur tangan Tuhan Yesus Kristus dan peran berbagai pihak semua ini tidak akan terjadi. Penulis ingin menyampaikan rasa terima kasih kepada pihak-pihak yang selama ini turut serta memberikan bantuan, motivasi, dan memberikan dukungan hingga terselesainya skripsi ini :

1. Keluarga terkasih, Bapak, Ibu, Kakak terima kasih telah memberikan dukungan dan doa kepada penulis hingga mampu menyelesaikan skripsi ini dengan baik.

2. Bapak Yulius Pratomo, SE., MIDEC., dan Bapak Ari Budi Kristanto, SE., MM., selaku pembimbing, terima kasih atas segala bimbingan, dukungan, saran, kesabaran dan waktu yang telah diberikan kepada penulis sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

3. Bapak Dr.Usil Sis Sucahyo, SE., MBA., dan Ibu Theresia Woro Damayanti, SE, M.Si., selaku penguji, terimakasih atas masukan dan sarannya sehingga penulis dapat menyelesaikan skripsi ini dengan baik. 4. Terima kasih kepada Melisa Septiana yang telah menemani dalam suka

dan duka selama 6 tahun ini beserta keluarganya, Bp. Sugeng Utomo, Ny. Hartati, Ci Siska, Ko Toto, dan Ci Diana yang selalu mendukung dan mendoakan dalam menyelesaikan skripsi ini.

5. Bapak Paskah Ika Nugroho selaku wali studi yang memberikan pengarahan dalam menjalani kuliah di Fakultas Ekonomika dan Bisnis. 6. Keluarga SDTF mas Cimol, Gio, David, Gega, Papua, mba Puspita, Arin,

Rikko, Wibi, Andes, Kotik, Astrid Wowor, Singgih, Vano, Hediana dan Amel yang telah menjadi rekan kerja serta keluarga, memberikan semangat dan menemani perjuangan dalam penyusunan skripsi.

7. Keluarga Team Promosi Fakultas Ekonomika dan Bisnis yaitu Ko Aldo, Mba Risty, Mba Rio, Ko hans, Ko Ari, Mas David, Mba Ery, dan bapak

xi

ibu Team Promosi Fakultas selaku dosen dan rekan kerja Team Promosi yang telah mendukung pengerjaan skripsi ini.

8. Terimakasih kepada CEMSED FEB UKSW yaitu Ko Arif, Mba Atik, Pak Suryadi, Pak Tunjung, Mba Yayuk, Mba Maria, Prof Mon, yang pernah bekerja bersama dan memberi banyak pengalaman, pengetahuan dan selalu mendukung untuk cepat menyelesaikan skripsi ini,

9. Seluruh anggota kepanitiaan selama kuliah di FEB yaitu Kambing cup 2013, Jogja Carnaval, Instruktur Kostum OMB UKSW, Panitia Socev Fusion, Dies Natalis, dll.

10. Seluruh dosen dan staff Fakultas Ekonomika dan Bisnis atas pengetahuan, inspirasi dan pelayanan yang diberikan selama masa kuliah.

11. Teman - teman yang selalu mendukung penulis Alfa, Omega, Arda, Alya, Ardian, Sepet, Ardi, Vano, Mateus W.W, teman – teman Power fitness dan semua teman-teman angkatan 2011 terima kasih atas semuanya.

Akhir kata penulis mengucapkan banyak Terimakasih kepada pihak - pihak yang tidak dapat disebutkan satu per satu. Mohon maaf apabila dalam penulisan ini masih banyak kekurangan dan keterbatasan.

Salatiga,

xii

DAFTAR ISI

HALAMAN JUDUL ... i

PERNYATAAN KEASLIAN SKRIPSI…...ii

HALAMAN PERSETUJUAN/PENGESAHAAN ... iii

HALAMAN MOTTO ... vi

ABSTRACT ... vii

SARIPATI ... viii

KATA PENGANTAR ... ix

UCAPAN TERIMA KASIH ...x

DAFTAR ISI ... xii

DAFTAR LAMPIRAN ...xv

BAB I PENDAHULUAN ...1

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS ...4

Tax avoidance ...4

Mekanisme Corporate Governance ...5

Karakter Eksekutif ...5

Kepemilikan Institusional ...6

Variabel Kontrol ...7

BAB III METODE PENELITIAN ...8

Jenis dan Data Sumber ...8

Populasi dan Sample ...8

Pengukuran Variabel ...9

Model Penelitian ...11

Kerangka Pemikiran ...12

Teknik Analisis Data ...12

BAB IV ANALISIS DAN PEMBAHASAN ...13

Seleksi Sampel Penelitian ...13

Diskripsi Obyek Penelitian ...13

Deskriptif Statistik ...13

Uji Asumsi Klasik ...14

xiii Uji Multikolinearitas ...15 Uji Heterokedastisitas ...15 Uji Autokorelasi ...15 Uji Model ...15 Uji F (F-Test) ...15

Hasil Pengujian Hipotesis ...16

Pembahasan ...17

BAB V PENUTUP ...19

Kesimpulan ...19

Implikasi Teoritis ...19

Implikasi Terapan ...19

Keterbatasan dan Saran ...20

xiv

DAFTAR TABEL

Tabel 1. Hasil Pemilihan Sampel ... 13 Tabel 2. Statistik Deskriptif ... 13 Tabel 3. Rekapitulasi Hasil Regresi ... 16

xv

DAFTAR LAMPIRAN

Lampiran 1. Uji Normalitas ... 24

Lampiran 2. Uji Multikolinierietas Variabel Dependen ... 24

Lampiran 3. Uji Heteroskedastisitas ... 24

Lampiran 4. Uji Autokorelasi ... 24

Lampiran 5. Uji Regresi ... 25

1 PENDAHULUAN

Direktorat Jendral Pajak pada tahun 2012 telah melakukan evaluasi 11 sektor sebagai upaya untuk meningkatkan potensi penerimaan pajak dan salah satunya adalah pada sektor properti (pajak.go.id, 2013). Sektor properti pada tahun 2011 - 2012 telah mengalami pertumbuhan yang cukup signifikan, tetapi pertumbuhan tersebut berbanding terbalik dengan penerimaan pajak yang bersumber dari sektor properti. Hal ini dibuktikan dari hasil uji silang data Real

Etate Indonesia (REI) yang menyatakan bahwa ada potensi pajak penghasilan

(PPh) dari sektor properti sebesar Rp. 30 Triliun dan jumlah tersebut belum termasuk Pajak Pertambahan Nilai (PPN), tetapi hanya sebesar Rp. 9 Triliun yang masuk ke dalam kas Negara. Potensi yang hilang ini diakibatkan salah satunya adalah karena adanya penghindaran pajak yang dilakukan pengusaha properti (detik.com, 2013).

Penghindaran pajak (tax avoidance) merupakan suatu usaha meringankan beban pajak dengan tidak melanggar undang - undang perpajakan yang ada (Mardiasmo, 2002). Sebagaimana dalam kasus penghindaran pajak yang di lakukan pada sektor properti salah satunya adalah dengan menyiasati perbedaan kewajiban pajak dengan memisah unit usaha properti berdasarkan fungsi yaitu dengan memecah perusahaan konstruksi dengan perusahaan pemasarannya sehingga dapat mengurangi beban pajak yang harus dikeluarkan oleh perusahaan (Nasional.kontan.co.id, 2013).

Dengan adanya berita mengenai penghindaran pajak yang dilakukan perusahaan properti dapat secara tidak langsung berdampak pada ketertarikan investor serta dapat menimbulkan persepsi negatif oleh para konsumen, hal ini dikarenakan dengan melakukan penghindaran pajak perusahaan tersebut dianggap tidak berpartisipasi dalam melakukan tanggung jawab sosial dan menyejahterakan masyarakat melalui pembayaran pajak (Puspita, 2014). Dampak negatif yang ditimbulkan dari penghindaran pajak tersebut dapat membuat kerugian bagi perusahaan serta negara.

2

Dilihat dari besarnya peluang perusahaan untuk melakukan penghindaran pajak serta dampak yang mungkin dapat terjadi, maka perusahaan perlu menerapkan konsep good corporate governance. Fokus utama dari good

corporate governance adalah pada implementasi pedoman dan mekanisme untuk

memastikan perilaku yang baik dan melindungi kepentingan pemegang saham, serta berhubungan dengan ketaatan pengelolaan perusahaan termasuk didalamya dalam hal pembayaran pajak. Oleh karena itu dengan adanya good corporate

governance diduga dapat mendorong ketaatan perusahaan sebagai wajib pajak

untuk menjalankan kewajiban perpajakannya (Jaya et. al., 2014).

Taatnya perusahaan dalam memenuhi kewajiban perpajakan merupakan hal yang diharapkan oleh Negara. Namun disisi lain, perusahaan sebagai wajib pajak tidak ingin membayar pajak penghasilan perusahaan yang terlalu besar sehingga menimbulkan adanya usaha untuk mengurangi beban pajak dengan melakukan tax avoidance. Tax avoidance yang dilakukan perusahaan tidak lain adalah salah satu kebijakan yang diambil oleh eksekutif perusahaan. Dyreng et. al., (2010) menyatakan bahwa meskipun seorang eksekutif perusahaan bukanlah ahli perpajakan, tetapi eksekutif turut berperan besar dalam pengambilan keputusan dalam melakukan tax avoidance. Eksekutif sebagai seorang individu pastilah memiliki karakteristik yang berbeda dalam mengambil suatu keputusan. Oleh karena itu karakteristik dari eksekutif tersebut diduga menjadi faktor penting dalam pengambilan keputusan dalam melakukan tindakan tax avoidance.

Selain karakter eksekutif, mekanisme corporate governance lainnya yang diduga dapat mempengaruhi tax avoidance adalah kepemilikan institusional. Kepemilikan institusional adalah proporsi kepemilikan saham perusahaan yang mayoritas dimiliki oleh institusi atau lembaga lain. Oleh karena itu, keberadaan investor institusional yang bersifat independen ini dianggap mampu menjadi mekanisme monitoring yang efektif dalam setiap keputusan yang diambil oleh manajemen yaitu dalam melakukan tindakan tax avoidance.

3

Terkait dengan pengaruh kepemilikan institusional dan karakter eksekutif terhadap penghindaran pajak telah banyak dikaji oleh peneliti terdahulu. Penelitian mengenai pengaruh karakter eksekuif pada tax avoidance yang dilakukan Dyreng at al., (2010) menyatakan bahwa karakter eksekutif secara individual memiliki peran yang signifikan dalam melakukan tax avoidance. Selanjutnya Budiman dan Setyono (2012) dan Carolina et. al., (2014) menyatakan bahwa karakter eksekutif risk taker berpengaruh positif terhadap tax avoidance, sedangkan Pranata (2013) memperoleh adanya pengaruh negatif terhadap tax

avoidance. Penelitian mengenai kepemilikan institusional pada tax avoidance

yang dilakukan oleh Annisa dan Kurniasih (2012) dan Fadhilah (2014), mengungkapkan kepemilikan institusional tidak berpengaruh terhadap tax

avoidance. Berbeda dengan Annisa dan Kurniasih (2012) Pranata et. al., (2014)

mengungkapkan bahwa kepemilikan institusional berpengaruh terhadap tax

avoidance.

Penelitian ini merupakan replikasi dari penelitian Pranata et. al., (2013) namun dalam penelitian ini menggunakan jenis perusahaan yang berbeda. Penelitian sebelumnya menggunakan perusahaan manufaktur, sedangkan dalam penelitian ini menggunakan perusahaan properti dan real estate. Perbedaan antara perusahaan manufaktur dengan properti dan real estate terdapat pada pengenaan pajak penghasilannya. Perusahaan properti dan real estate kebanyakan transaksinya dikenakan pajak penghasilan final sedangkan manufaktur kebanyakan transaksinya dikenakan pajak tidak final. Perbedaan karakteristik pengenaan pajak pada kedua jenis industri ini diduga juga terkait dengan pola perilaku penghindaran pajaknya, sehingga penelitian ini memiliki relevansi untuk memmberikan sudut pandang pembahasan yang berbeda.

Dari latar belakang yang tertulis di atas maka penelitian ini diberi judul

“PENGARUH KARAKTER EKSEKUTIF DAN KEPEMILIKAN

INSTITUSIONAL TERHADAP TAX AVOIDANCE PADA PERUSAHAAN PROPERTI DAN REAL ESTATE”.

4

Berdasarkan latar belakang diatas, pemasalahan yang perlu di jawab adalah sebagai berikut:

1. Apakah karakter eksekutif berpengaruh terhadap tax avoidance pada perusahaan properti dan real estate?

2. Apakah kepemilikan institusional berpengaruh terhadap tax avoidance pada perusahaan properti dan real estate?

Manfaat yang akan diberikan dari hasil penelitian ini dapat bermanfaat sebagai informasi mengenai pengaruh karakter eksekutif dan kepemilikan institusional terhadap tax avoidance pada perusahaan properti dan real estate yang ada di Indonesia. Sehingga bagi peneliti yang akan datang, hasil dari penelitian ini dapat dijadikan kajian dalam penelitian mengenai karakter eksekutif, kepemilikan institusional, dan tax avoidance di Indonesia.

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Tax avoidance

Penghindaran pajak (tax avoidance) merupakan salah satu upaya perusahaan untuk memperoleh laba yang diharapkan dengan cara mengurangi jumlah pajak yang dikeluarkan tanpa melanggar undang - undang peraturan perpajakan (Santoso, 2014). Upaya yang dilakukan perusahaan dalam mengurangi beban pajak dibedakan antara penggelapan pajak (tax evasion) dan penghindaran pajak (tax avoidance). Penggelapan pajak dilakukan dengan cara - cara yang melanggar hukum untuk mengurangi atau menghilangkan beban pajak. Sedangkan penghindaran pajak dilakukan secara legal dengan memanfaatkan celah (loopholes) yang terdapat dalam peraturan perpajakan yang ada untuk menghindari pembayaran pajak, atau melakukan transaksi yang tidak memiliki tujuan selain untuk menghindari pajak (Pajak.go.id, 2014).

Menurut OECD (Organization of Economic Co-operation and

Development), tax avoidance adalah suatu rencana yang disusun pembayar pajak

yang ditujukan untuk mengurangi kewajibannya dalam membayar pajak dimana rencana tersebut sepenuhnya legal namun sebenarnya berkontradiksi dengan maksud dan tujuan dibuatnya ketentuan hukum tersebut. Perencanaan pajak

5

adalah sarana untuk memenuhi kewajiban perpajakan dengan benar, tetapi jumlah pajak yang dibayar dapat ditekan serendah mungkin untuk memperoleh laba dan likuiditas yang diharapkan (Suandy, 2008).

Mekanisme Corporate Governance

OECD (Organization of Economic Co-operation and Development) mendefinisikan corporate governance adalah sistem dimana perusahaan bisnis diarahkan dan dikendalikan. Struktur corporate governance menentukan distribusi hak dan tanggung jawab anggota dalam perusahaan, seperti direktur, manajer, pemegang saham, dan pemangku kepentingan lainnya, dan merinci aturan dan prosedur untuk membuat keputusan di dalam urusan perusahaan (Bapepam, 2006). Komite Nasional Kebijakan Governance (KNKG) mendefinisikan

corporate governance adalah suatu proses dan struktur yang digunakan oleh

perusahaan guna memberi nilai tambah pada perusahaan secara berkesinambungan dalam jangka panjang bagi pemegang saham, dengan tetap memperhatikan kepentingan stakeholder lainnya berlandaskan peraturan perundangan dan norma yang berlaku (Mahiswari dan Nugroho, 2014).

Penerapan sistem corporate governance merupakan hal yang sangat penting dan masih menjadi fokus utama dalam pengembangan iklim usaha di Indonesia terutama dalam rangka mendorong pertumbuhan ekonomi (Bapepam, 2006). Menurut KNKG (2006) dalam mewujudkan konsep corporate governance terdapat lima prinsip dasar diantaranya adalah keterbukaan (transparency), akuntabilitas (accountability), pertanggung jawaban (responsibility), independensi (independency), dan kewajaran (fairness).

Karakter Eksekutif

Pada dasarnya karakter setiap individu pasti berbeda – beda, oleh karena itu setiap pemimpin perusahaan pasti memiliki gaya yang berbeda dalam menjalankan perusahaannya. Perbedaan ini dapat dilihat dari bagaimana seorang pemimpin tersebut membuat kebijakan ataupun mengambil keputusan. Low (2006) dalam Budiman dan Setyono (2010) berargumen bahwa, dalam

6

menjalankan tugasnya sebagai pimpinan perusahaan eksekutif memiliki dua karakter yakni sebagai risk taker dan risk averse. Jadi dapat disimpulkan bahwa karakter eskekutif adalah sifat yang dimiliki pemimpin perusahaan dalam menjalankan dan menentukan keputusan di perusahaan.

Eksekutif yang memiliki karakter risk taker adalah eksekutif yang lebih berani dalam mengambil keputusan bisnis dan biasanya memiliki dorongan kuat untuk memiliki penghasilan, posisi, kesejahteraan, dan kewenangan yang lebih tinggi, (Maccrimon dan Wehrung, 1990). Sebaliknya karakter risk averse adalah eksekutif yang cenderung tidak menyukai risiko sehingga kurang berani dalam mengambil keputusan bisnis (Budiman dan Setyono, 2012). Eksekutif yang bersifat risk averse jika dihadapkan dengan peluang maka dia akan memilih risiko yang lebih rendah (Low, 2006 dalam Budiman dan Setyono, 2012). MacCrimmon dan Wehrung (1990), Lewellen (2003) dan Hilaing (2012) dalam Carollina et. al., (2014) menyatakan bahwa fokus utama eksekutif yang memiliki karakter risk

taker adalah pencapaian hasil atau memaksimalkan nilai perusahaan. Dengan

melakukan penghindaran pajak, perusahaan dapat mengurangi beban pajak yang dapat meningkatkan laba bagi perusahaan yang merupakan tujuan eksekutif. Oleh karena itu eksekutif diduga mempengaruhi penghindaran pajak perusahaan.

Penghindaran pajak yang dilakukan perusahaan merupakan salah satu kebijakan yang ditentukan oleh eksekutif. Pada penelitian yang dilakukan oleh Dyreng et. al., (2010) telah membuktikan bahwa setiap individu eksekutif puncak berpengaruh pada tax avoidance yang dilakukan perusahaan. Selanjutnya, Budiman dan Setyono (2010) menyatakan bahwa karakter eksekutif berpengaruh positif terhadap tax avoidance. Berdasarkan uraian diatas maka hipotesis pertama pada penelitian ini adalah:

H1 : Karakter eksekutif berpengaruh positif terhadap tax avoidance

Kepemilikan Institusional

Kepemilikan institusional merupakan salah satu komponen dalam mekanisme corporate governance yang memiliki peran penting dalam meminimalkan konflik keagenan pada perusahaan. Machmud (2008) dalam

7

Hanum (2013) mendefinisikan kepemilikan institusional adalah kepemilikan saham perusahaan yang mayoritas dimiliki oleh institusi atau lembaga (perusahaan asuransi, bank, perusahaan investasi, aset management dan kepemilikan institusi lain). Penelitian yang dilakukan Shleifer dan Vishney (1986) dalam Annisa dan Kurniasih (2012) menyatakan bahwa pemilik institusional memainkan peran penting dalam memantau, mendisiplinkan dan mempengaruhi manajer dalam mengurangi tindakan tax avoidance.

Penghindaran pajak yang dilakukan perusahaan tidak hanya dapat mengurangi beban pajak sehingga meningkatkan laba perusahaan saja tetapi juga dapat berdampak buruk bagi perusahaan yaitu dapat memunculkan risiko menurunkan reputasi perusahaan dimata publik karena tidak melaksanakan tanggung jawab sosial melalui kepatuhan membayar pajak perusahaan (Annisa dan Kurniasih, 2012). Khurana dan Moser (2009) dalam Annisa dan Kurniasih (2012) menyatakan besar kecilnya konsentrasi kepemilikan institusional pada perusahaan akan berpengaruh secara negatif terhadap kebijakan penghindaran pajak yang dilakukan oleh perusahaan. Oleh karena itu semakin besar persentase kepemilikan institusional di perusahaan akan mengurangi usaha dalam melakukan penghindaran pajak, sebaliknya semakin kecil presentase kepemilikan institusional akan menambah peluang perusahaan dalam melakukan penghindaran pajak. Berdasarkan uraian tersebut maka hipotesis kedua penelitian ini adalah:

H2: Kepemilikan Institusional berpengaruh negatif terhadap tax

avoidance

Variabel Kontrol

Penelitian ini menggunakan variable control yaitu Size dan Leverage. Variabel kontrol adalah variabel yang dikendalikan atau dibuat konstan sehingga hubungan variabel bebas terhadap variabel terikat tidak dipengaruhi oleh faktor luar yang tidak diteliti. Besar kecilnya ukuran perusahaan dapat dinilai berdasarkan size atau total aktiva yang dimiliki perusahaan tersebut (Budiman dan Setyono, 2012). Menurut Richardson dan Lanis (2007) dalam Hidayanti (2013), semakin besar ukuran perusahaan maka akan meningkatkan tax avoidance yang

8

dilakukan perusahaan, hal ini disebabkan perusahaan mampu menggunakan sumber daya yang dimilikinya untuk membuat suatu perencanaan pajak yang baik. Oleh karena itu ukuran perusahaan dapat berdampak terhadap tax avoidance perusahaan sehingga ukuran perusahaan dikontrol. Leverage merupakan rasio yang mengukur seberapa jauh perusahaan menggunakan utang sebagai sumber pendanaan (Kurniasih dan Sari, 2013). Menggunakan utang sebagai sumber pendanaan bagi perusahaan akan berdampak pada besarnya beban pajak perusahaan. Hal ini dikarenakan beban bunga yang ditimbulkan dari utang akan mengurangi beban pajak perusahaan. Semakin tinggi nilai utang perusahaan maka nilai CETR perusahaan akan semakin rendah yang berarti perusahaan semakin melakukan tax avoidance (Richardson dan Lanis, 2007 dalam Kurniasih dan Sari, 2013). Dari uraian tersebut maka leverage dikontrol.

METODE PENELITIAN

Jenis dan Data Sumber

Dalam penelitian ini peneliti menggunakan penelitian kuantitatif kausalitas dengan tujuan untuk melihat sejauh mana variabel bebas mempengaruhi variabel terikat. Penelitian ini berusaha menjelaskan pengaruh karakter eksekutif dan kepemilikan institusional sebagai variabel bebas terhadap variabel terikat yaitu tax

avoidance. Data yang digunakan dalam penelitian ini berupa data sekunder yang

diambil dari laporan keuangan tahunan perusahaan dari tahun 2009 – 2013 yang diperoleh dari www.idx.co.id atau laporan keuangan tahunan yang dipublikasikan dalam website perusahaan tersebut.

Populasi dan Sample

Objek dari penelitian ini adalah perusahaan properti yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2009 – 2013. Penelitian ini akan menggunakan penentuan sampel menggunakan purposive sampling dengan pengumpumpulan data secara sekunder dimana peneliti menggunakan laporan keuangan yang dipublikasikan, dan menggunakan literatur lainya yang

9

mendukung penelitian ini. Dalam menentukan sampel secara purposive ini memiliki kriteria sebagai berikut:

- Perusahaan yang memiliki laporan keuangan tahunan dari tahun 2009 - 2013 yang dipublikasikan atau dapat di akses di idx.co.id ataupun website milik perusahaan tersebut.

- Perusahaan yang termasuk dalam kategori sektor properti dan real estate.

Pengukuran Variabel

Variabel Dependen

Tax avoidance

Tax avoidance atau penghindaran pajak adalah usaha yang dilakukan

perusahaan untuk mengurangi beban pajak secara legal. Pada penelitian yang di lakukan oleh Dyreng et. al., (2010), Budiman dan Setyono (2012), Pranata et. al., (2014) dan Carolina et. al., (2014) mengukur tax avoidance dengan menggunakan proksi CETR (Cash Effective Tax Rate). Pengukuran menggunakan CETR dapat menangkap tindakan manajer dalam usaha melakukan perencanaan pajak dilihat dari jumlah pajak yang dibayar perusahaan (Dyreng et. al., 2010). CETR memiliki kelebihan dalam mengukur tax avoidance yaitu diantaranya CETR tidak dibiaskan dengan perubahan akrual akuntansi pajaknya dan selain itu CETR dapat merefleksikan beda tetap dan temporer dalam aktifitas penghindaran pajak (Dyreng et. al., 2008 dalam McGuire et. al., 2011). Pengukuran CETR dalam penelitian ini dimodifikasi dengan mengubah laba sebelum kena pajak menjadi pendapatan (penjualan dan sewa) dikarenakan adanya perbedaan karakteristik pengenaan pajak pada perusahaan properti dan real estate dengan perusahan manufaktur. Perbedaan tersebut diantaranya adalah pajak yang dikenakan pada perusahaan dihitung dari omzet dari penjualan properti. Semakin kecil CETR perusahaan maka menunjukan tax avoidance yang dilakukan perusahaan tinggi dan sebaliknya jika nilai CETR semakin besar maka menunjukan tindakan tax

avoidance yang dilakukan perusahaan rendah. Dalam penelitian ini tax avoidance

10 Variabel Independen

Karakter Eksekutif

Untuk mengukur karakter eksekutif dalam penelitian ini dapat menggunakan risiko perusahaan. Coles et. al., (2004) dalam Budiman dan Setyono (2012) menyatakan bahwa risiko perusahaan merupakan cerminan dari kebijakan yang diambil oleh eksekutif. Kebijakan tersebut dapat mengindikasikan apakah karakter eksekutif tersebut risk taker atau risk averse. Seperti yang telah dikemukakan sebelumnya eksekutif memiliki karakter risk taker dan risk averse. Jika risiko perusahaan semakin besar maka karakter eksekutif tersebut adalah risk

taker dan sebaliknya semakin kecil risiko perusahaan maka karakter eksekutif

tersebut adalah risk averse. Untuk mengukur risk taker pada penelitian sebelumnya menggunakan proksi risiko perusahaan yang dihitung dari standard deviasi EBITDA (Earning Before Income Tax, Depreciation, and Amortization) dibagi dengan total asset perusahaan (Paligorova, 2010). Pengukuran ini juga digunakan dalam penelitian yang dilakukan oleh Budiman dan Setyono (2012) dan Carollina et. al., (2014). Karakter eksekutif dalam penelitian ini dilambangkan dengan RISK.

E = EBITDA / Total Asset Kepemilikan Institusional

Kepemilikan institusional adalah proporsi kepemilikan saham yang dimiliki oleh pemilik institusi (perusahaan investasi, bank, atau lembaga berbentuk perusahaan) dan blockholder di akhir tahun (Wahyudi & Pawestri dalam Pranata et. al., (2014)). Untuk mengukur kepemilikan intitusional dapat dihitung dari persentase jumlah saham yang dimiliki oleh pihak institusi dari

11

seluruhjumlah modal saham yang beredar. Pengukuran ini juga dilakukan peneliti sebelumnya dalam Pranata et. al., (2014). Kepemilikan institusional pada

penelitian ini dilambangkan dengan INST.

Ukuran Perusahaan

Untuk mengukur ukuran perusahaan dalam penelitian ini menggunakan logaritma natural dari total asset perusahaan. Pengukuran dengan menggunakan logaritma natural memiliki tingkat kestabilan yang lebih dibandingkan proksi - proksi yang lainnya dan cenderung berkesinambungan antar periode (Jogiyanto, 2000 dalam Sari, 2014). Ukuran perusahaan dilambangkan dengan SIZE.

Leverage

Untuk mengukur Leverage dalam penelitian ini menggunakan Debt to

Assets Ratio (DAR) yang menunjukkan berapa bagian dari keseluruhan aktiva

yang dibiayai oleh hutang perusahaan. Leverage dilambangkan dengan LEV.

Model Penelitian

Model yang digunakan dalam penelitian ini adalah sebagai berikut:

M_CETRit =

α

o +α

1RISKit +α

2INSTit +α

3SIZEit +α

4LEVit +ε

Keterangan :

M_CETRit : CETR perusahaan i pada tahun t

12 INST : Komisaris Institusional

SIZE : Ukuran Perusahaan

LEV : Leverage (DAR)

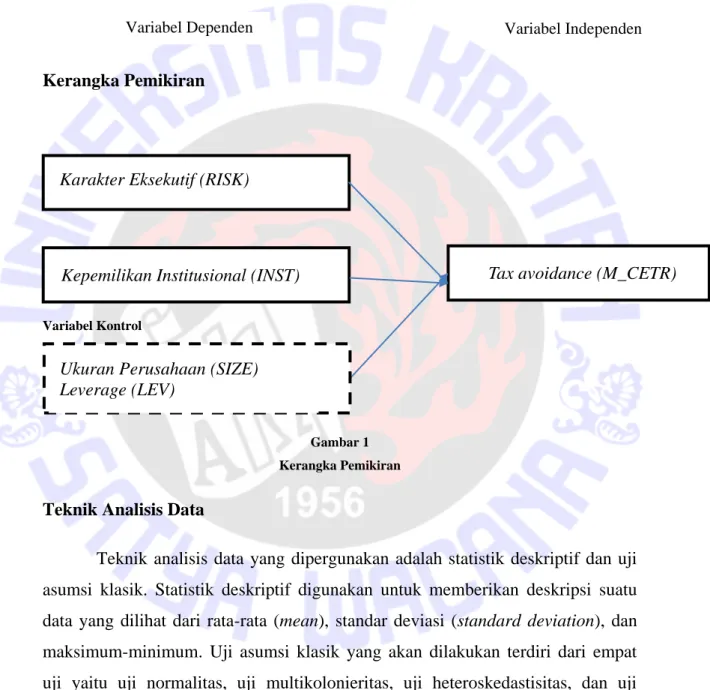

Kerangka Pemikiran

Variabel Kontrol

Gambar 1 Kerangka Pemikiran

Teknik Analisis Data

Teknik analisis data yang dipergunakan adalah statistik deskriptif dan uji asumsi klasik. Statistik deskriptif digunakan untuk memberikan deskripsi suatu data yang dilihat dari rata-rata (mean), standar deviasi (standard deviation), dan maksimum-minimum. Uji asumsi klasik yang akan dilakukan terdiri dari empat uji yaitu uji normalitas, uji multikolonieritas, uji heteroskedastisitas, dan uji autokorelasi. Dalam melakukan analisis regresi berganda penelitian ini dibantu dengan menggunakan software Eviews 7.

Karakter Eksekutif (RISK)

Tax avoidance (M_CETR)

Ukuran Perusahaan (SIZE) Leverage (LEV)

Kepemilikan Institusional (INST)

13 ANALISIS DAN PEMBAHASAN

Seleksi Sampel Penelitian

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh karakter eksekutif dan kepemilikan institusional terhadap tax avoidance di perusahaan properti dan real estate. Dari keseluruhan jumlah perusahaan properti dan real

estate yang ada di BEI periode 2009-2013 terdapat 18 perusahaan yang memenuhi

kriteria yang telah ditetapkan dalam pemilihan sampel. TABEL 1

Hasil Pemilihan Sampel

NO KETERANGAN JUMLAH

1. Perusahaan Properti & Real Estate yang terdaftar di BEI 45

2.

3.

Perusahaan Properti & Real Estate yang laporan keuangan 2009-2013 tidak lengkap

Perusahaan Properti & Real Estate yang tidak sesuai kriteria pemilihan sample

(9)

(18)

Total perusahaan yang dipakai tahun 2009-2013 18 Data diolah

Diskripsi Obyek Penelitian

Setelah dilakukan analisis data terkumpul 18 perusahaan yang dapat digunakan dengan 5 tahun periode penelitian sehingga terdapat 90 sampel penelitian. Namun dengan adanya outlier pada data maka jumlah sampel menjadi 75 untuk periode 2009-2013.

Deskriptif Statistik

TABEL 2

Statistik Deskriptif Variable Penelitian

Rata-rata Minimum Maksimum Standar.Dev

M_CETR 0.0762 0.0264 0.1293 0.0251 RISK 0.0105 0.0023 0.1266 0.0144 INSTI SIZE LEV 0.5429 14.893 0.2062 0.0727 11.812 0.0170 0.9474 17.259 0.6453 0.2673 1.4666 0.1388 Sumber : Data diolah

14

Dari hasil statistik deskriptif variabel pada tabel 2 diperoleh gambaran dari masing-masing variabel dari model penelitian ini. Tax avoidance yang diproksikan dengan M_CETR memiliki nilai rata-rata sebesar 0,076 dengan nilai maksimum 0,129 dan nilai minimum 0,026. Hal ini menunjukkan rata – rata pembayaran pajak perusahaan pada periode penelitian sebesar 7,6% dari pendapatan. Dengan rata – rata 7,6% ini berarti bahwa pembayaran pajak perusahaan kurang dari tarif pajak penghasilan badan yang berlaku sebesar 25%.

Karakter eksekutif yang diproksikan dengan risiko perusahaan memiliki nilai rata-rata 0,010 dengan nilai maksimum 0,126 dan nilai minimum 0,002. Hal ini menunjukan rata - rata resiko perusahaan berdasarkan standar deviasi resiko sebesar 0.010. Kepemilikan Institusional yang diukur dengan jumlah kepemilikan saham institusi dibagi dengan total saham memiliki nilai rata-rata sebesar 0.542 dengan nilai maksimum 0,947 dan nilai minimum 0,072. Hal ini menunjukan bahwa rata - rata 54,2% saham perusahaan dimiliki oleh investor institusional.

Untuk variable kontrol yaitu ukuran perusahaan mendapati nilai rata – rata sebesar 14,89 dengan nilai minimum 11.81 dan nilai maksimum 17.25. Untuk

leverage mendapati nilai rata – rata 0.206 dengan nilai minimum 0.017 dan nilai

maksimum 0.645.

Uji Asumsi Klasik

Uji Normalitas

Uji normalitas data bertujuan mengetahui apakah data yang digunakan dalam penelitian telah terdistribusi normal. Uji normalitas dalam penelitian ini menggunakan uji Jarque-Bera atau melihat nilai Probabilitinya. Data berdistibusi normal jika nilai uji Jaque-Bera < 2 atau nilai Probabilitas lebih dari 0.05 (Winarno, 2009). Pada lampiran 1 dapat dilihat bahwa uji normalitas untuk model memperoleh nilai Jarque-Bera sebesar 2,834 > 2 dan Probabilitas 0,242 > 0,05. Sehingga data dalam model penelitian ini telah berdistribusi normal.

15 Uji Multikolinearitas

Multikolinearitas merupakan pengujian yang digunakan untuk mengetahui korelasi antar variabel independen. Untuk menguji masalah multikolinearitas dapat melihat matriks korelasi dari variabel bebas, jika terjadi koefisien korelasi lebih dari 0,8 maka terdapat multikolinearitas (Gujarati 2006). Berdasarkan hasil pengujian pada lampiran 2 multikolinearitas diketahui koefisien korelasi tiap variabel kurang dari 0,8 sehingga dapat dikatakan variabel-variabel independen dalam penelitian ini lolos uji multikolinearitas.

Uji Heterokedastisitas

Uji heteroskesdatisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali 2007). Untuk menguji heteroskesdatisitas dalam penelitian ini menggunakan uji ARCH. Berdasarkan hasil pengujian ARCH pada tabel lampiran 3 diketahui nilai p value lebih besar dari α (0,05). Maka dapat disimpulkan bahwa tidak terdapat heteroskesdatisitas pada model dalam penelitian ini.

Uji Autokorelasi

Berdasarkan hasil pengujian autokorelasi dengan uji Breusch-Godfrey pada tabel lampiran 4, diketahui nilai p value lebih besar dari α (0,05). Maka dapat disimpulkan bahwa tidak terdapat autokorelasi dalam model penelitian.

Uji Model

Dalam pengujian model nilai Adjusted R Square untuk model penelitian ini mendapatkan nilai 0,5181. Hal ini menunjukkan bahwa variable - variabel dalam model regresi dapat menjelaskan dengan baik variabel dependen sebesar 51,81%, sisanya 48,19% ditentukan oleh variabel lain yang tidak dijelaskan dalam penelitian ini.

Uji F (F-Test)

Hasil pengolahan data pada lampiran 5 menunjukkan Fhitung dalam model penelitian ini sebesar 18.8182 dan mendapati nilai signifikan / Prob (F-Statsistic) 0.000 < 0.05. Jadi dapat disimpulkan bahwa persamaan regresi dalam penelitian

16

ini dapat diandalkan. Hal tersebut membuktikan bahwa terdapat pengaruh signifikan antara karakter eksekutif, kepemilikan institusional, ukuran perusahaan dan leverage dengan tax avoidance.

TABEL 3

Rekapitulasi Hasil Uji Regresi

CETR Coefficient Probability RISK INSTI -0.3011 -0.0593 0.0481 0.0000 SIZE LEV 0.0013 -0.0290 0.0799 0.4185 Adjusted R-squared 0,5181 Prob (F-statistic) 0.0000

Sumber: Data diolah

Hasil Pengujian Hipotesis

Hipotesis 1: Pengaruh Karakter Eksekutif terhadap Tax avoidance

Hasil analisis (tabel 3) menunjukkan bahwa nilai signifikansi karakter eksekutif terhadap tax avoidance pada sig 0,0481 < 0,05 dengan koefisien regresi -0.301. Jadi dapat disimpulkan bahwa semakin karakter eksekutif memiliki sifat

risk taker akan menurunkan nilai CETR yang berarti meningkatkan tindakan tax avoidance perusahaan. Maka dari itu karakter eksekutif berpengaruh signifikan

positif terhadap tax avoidance dan hipotesis pertama dapat diterima.

Hipotesis 2: Pengaruh Kepemilikan Institusional terhadap Tax avoidance

Hasil analisis (tabel 3) menunjukkan bahwa nilai signifikansi kepemilikan institusional terhadap tax avoidance pada sig 0,0000 < 0,05 dengan koefisien regresi -0.0593. Jadi dapat disimpulkan bahwa semakin besar proporsi kepemilikan institusional akan menurunkan nilai CETR yang berarti

17

meningkatkan tindakan tax avoidance perusahaan. Maka dari itu kepemilikan institusional berpengaruh signifikan positif terhadap tax avoidance. Hasil pengujian ini memberikan arah yang berbeda dengan hipotesis yang telah ditentukan, sehingga hipotesis ketiga dapat ditolak.

Pengujian varabel kontrol terhadap Tax avoidance

Dalam pengujian variable kontrol pada penelitian ini, untuk variable SIZE diperoleh hasil signifikan dengan nilai P. value 0.418. Untuk variable LEV diperoleh hasil signifikan dengan nilai P. value 0.079. Oleh karena itu berdasarkan pengujian variable control terdapat pengaruh tidak signifikan antara ukuran perusahaan dan leverage terhadap tax avoidance

Pembahasan

Pengaruh karakter eksekutif terhadap tax avoidance

Hipotesis pertama pada penelitian ini adalah bertujuan untuk mengetahui pengaruh dari karakter eksekutif terhadap tax avoidance. Berdasarkan pengujian yang telah dilakukan hipotesis pertama dapat diterima, yang berarti karakter eksekutif risk taker memiliki pengaruh positif terhadap tax avoidance yang dilakukan perusahaan. Temuan penelitian ini sejalan dengan penelitian yang dilakukan oleh Carollina et. al., (2014) dan Budiman dan Setyono (2012), yang menyatakan bahwa karakter eksekutif risk taker berpengaruh terhadap tax

avoidance.

Besarnya laba yang diterima perusahaan dapat menunjukan keberhasilan yang telah dicapai oleh eksekutif. Dengan melakukan penghindaran pajak, perusahaan dapat mendapatkan laba yang lebih besar dan hal tersebut sesuai dengan tujuan ekeskutif dalam meningkatkan kualitas laba. Eksekutif perusahaan memiliki wewenang terhadap kebijakan dalam strategi perusahaan dan salah

18

satunya adalah kebijakan dalam melakukan perencanaan pajak. Budiman dan Setyono (2012) menyatakan bahwa walaupun tax avoidance merupakan tindakan yang legal, tetapi hanya pihak yang berani mengambil risiko yang mau melakukan hal tersebut.

Pengaruh kepemilikan institusional terhadap tax avoidance

Hipotesis kedua pada penelitian ini adalah bertujuan untuk mengetahui pengaruh dari kepemilikan institusional terhadap tax avoidance. Berdasarkan pengujian yang telah dilakukan hipotesis ketiga dapat ditolak, dimana semakin besar proporsi kepemilikan institusional maka semakin besar tax avoidance yang dilakukan perusahaan. Temuan penelitian ini sejalan dengan penelitian yang dilakukan oleh Pranata et. al., (2014) bahwa kepemilikan institusional berpengaruh signifikan terhadap tax avoidance.

Hasil pengujian kepemilikan institusional dalam penelitian ini mendapatkan hasil yang signifikan positif terhadap tax avoidance yang memberikan arah yang berbeda dari hipotesis yang telah ditentukan. Untuk menjelaskan hal tersebut ada dugaan bahwa adanya kepentingan lain oleh kepemilikan institusional selain sebagai fungsi pengawasan yang independen dalam perusahaan. Dugaan tersebut adalah kepemilikan saham oleh pihak yang tidak terafiliasi dengan perusahaan tersebut juga berorientasi pada return yang diberikan. Perusahaan properti dan real estate merupakan salah satu perusahaan yang memberikan return yang tinggi bagi investor (jpnn.com, 2014). Selain itu dalam SWA 100 Indonesia’s Best Wealth Creators 2014 10 dari 19 perusahaan sampel dalam penelitian ini termasuk dalam kategori perusahaan yang memberikan return yang tinggi (swa.co.id, 2014). Oleh karena itu kepemilikan

19

institusional juga berpikir untuk memaksimalkan kesejahteraan mereka terutama pada keuntungan atau laba yang akan mereka peroleh dari perusahaan (Fadhilah, 2014), sehingga ada implikasi bahwa pemilik saham institusional mendukung tindakan penghindaran pajak yang dapat meningkatkan kesejahteraan mereka sendiri.

PENUTUP

Kesimpulan

Penelitian ini bertujuan untuk mengetahui pengaruh karakter eksekutif dan kepemilikan institusional terhadap tax avoidance pada perusahaan properti dan

real estate tahun 2009 – 2013. Berdasarkan pengujian yang telah dilakukan

diperoleh hasil bahwa karakter eksekutif dan kepemilikan institusional berpengaruh positif terhdadap tax avoidance. Dan hasil pengujian kedua variable kontrol yaitu ukuran perusahaan dan leverage dalam penelitian ini menemukan adanya pengaruh yang tidak signifikan terhadap tax avoidance.

Implikasi Teoritis

Karakter eksekutif berpengaruh positif terhadap tax avoidance. Hasil penelitian ini mendukung penelitian Budiman dan Setyono (2012), Carollina at. all., (2014). Namun hasil ini tidak mendukung penelitian Pranata at. all., (2014) yang memperoleh pengaruh negatif terhadap tax avoidance. Kepemilikan institusional berpengaruh positif terhadap tax avoidance. Hasil penelitian ini mendukung penelitian Pranata et. al., (2014). Namun hasil ini tidak mendukung penelitian Fadhilah (2014) dan Annisa dan Kurniasih (2012).

Implikasi Terapan

Tax avoidance atau penghindaran pajak merupakan salah satu tindakan

yang bertujuan untuk mengurangi beban pajak perusahaan dengan cara yang legal. Meskipun legal tindakan tax avoidance membuat adanya perbedaan kepentingan antara wajib pajak dengan fiskus. Berdasarkan hasil penelitian telah diketahui

20

bahwa karakter eksekutif dan kepemilikan institusional dapat mempengaruhi tax

avoidance perusahaan. Bagi perusahaan tindakan tax avoidance memang dapat

meningkatkan laba bersih yang diterima, tetapi melakukan tax avoidance juga dapat beresiko menurunkan reputasi perusahaan. Sehingga perusahaan perlu untuk mempertimbangkan dampak dari tindakan tax avoidance tersebut.

Keterbatasan dan Saran

Penelitian ini memiliki keterbatasan yaitu variable independen dalam penelitian ini baru menjelaskan variabel dependen sebesar 51,8%, dengan demikian masih terdapat 48,2% variabel lainnya yang dapat mempengaruhi variabel dependen. Oleh karena itu bagi peneliti yang akan datang sebaiknya mempertimbangkan menggunakan variabel lain yang mempengaruhi tax

avoidance di luar variabel yang digunakan dalam penelitian ini. Saran selanjutnya

untuk peneliti selanjutnya sebaiknya menggunakan industri lain yang belum pernah dikaji untuk digunakan sebagai objek penelitian guna untuk menemukan faktor – faktor yang mempengaruhi tindakan tax avoidance pada tiap sektor. Dengan melakukan hal tersebut, maka dapat diketahui apakah kerangka berpikir dalam penelitian ini berlaku secara umum pada sektor yang lainnya atau tidak.

21 DAFTAR PUSTAKA

Annisa, N. A., & Kurniasih, L. 2012, (Mei). Pengaruh Corporate Governance Terhadap Tax avoidance. Jurnal Akuntansi & Auditing, 8/No. 2, 95 - 189. Armstrong, C., Blouin, J., Jagolinzer, A., & Larcker, D. 2015. Corporate

Governance, Incentives, and Tax avoidance . Rock Center for Corporate

Governance at Stanford University Working Paper No. 136 .

BAPEPAM. 2004. Studi Penerapan Prinsip - Prinsip OECD 2004 dalam Peraturan BAPEPAM Mengenai Corporate Governance. Departemen Keuangan

Republik Indonesia.

Budiman, J., & Setiyono. 2012, (September). Pengaruh Karakter Eksekutif Terhadap Penghindaran Pajak (Tax avoidance). SNA 15 Banjarmasin,

Universitas Lambung Mangkurat.

Carolina, V., Natalia, M., & Debbianita. 2014, (September). Karakter Eksekutif Terhadap Tax avoidance Dengan Leverage Sebagai Variable Intervening.

Jurnal Keuangan dan Perbankan, 18, No. 3, 409 - 419.

Christiani, I., & Nugrahanti, Y. W. 2014, (Mei). Pengaruh Kualitas Audit Terhadap Manajemen Laba. Jurnal Akuntansi dan Keuangan, Vol. 16, No.

1, 52-62.

Fadhilah, R. 2014. Pengaruh Good Corporate Governance Terhadap Tax

avoidance. Skripsi, Universitas Sebelas Maret.

Ghozali, I. 2007. Aplikasi Analisis Multivariat Dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

22

Hanum, H. R., dan Zulaikha. 2013. Pengaruh Karakteristik Corporate Governance terhadap Effective Tax Rate (Studi Empiris pada BUMN yang Terdaftar di BEI 2009 - 2011). Diponegoro Journal of Accounting, 2, No.2, 1-10

Hidayanti, A. N. 2013. Pengaruh Antara Kepemilikan Keluarga dan Corporate Governance Terhadap Tindakan Pajak Agresif. Skripsi, Universitas

Indonesia.

Jaya, T. E., Arafat, M. Y., & Kartika, D. 2013. Corporate Governance, Konservatisme Akuntansi dan Tax avoidance. Prosiding Simposium

Nasional Perpajakan 4.

Kurniasih, T., & Sari, M. R. 2013, (Februari). Pengaruh Return On Assets, Leverage, Corporate Governance, Ukuran Perusahaan Dan Kompensasi Rugi Fiskal Pada Tax avoidance. Buletin Studi Ekonomi, Vol. 18, No. 1. Mahiswari, R., & Nugroho, P. I. (2014, April). Pengaruh Mekanisme Corporate

Governance,Ukuran Perusahaan dan Leverage Terhadap Manajemen Laba dan Kinerja Keuangan. Jurnal Ekonomi dan Bisnis, Vol. XVII. No.1, 1 - 20. Mardiasmo. 2002. Perpajakan, edisi revisi 2002. Yogyakarta: Andi.

McGuire, S., Wang, D., & Wilson, R. 2011. Dual Class Ownership and Tax

avoidance. 2011 American Taxation Association Midyear Meeting: JATA Conference .

Michael C. Jensen & Clifford W. Smith, J. 1984. The Theory of Corporate Finance: A Historical Overview.

Pranata, F. M., Puspa, D. F., & Herawati. 2013. Pengaruh Karakter Eksekutif dan Corporate Governance Terhadap Tax avoidance.ejurnal Bunghatt, Vol 4,

No. 1

Purwaningtyas, F. P. 2011. Analisis Pengaruh Mekanisme Corporate Governance Terhadap Nilai Perusahaan. Skripsi, Universitas Diponegoro.

Puspita, S. R. 2014. Pengaruh Tata Kelola Perusahaan Terhadap Penghindaran Pajak. Skripsi, Universitas Diponegoro.

23

Putri, P. A., Zaitul, & Herawati. 2014. Pengaruh Mekanisme Corporate Governance dan Pengungkapan Corporate Social Responsibility Terhadap

Tax avoidance. Jurnal Akuntansi, Universitas Bung Hata.

Reza, F. 2012. Pengaruh Dewan Komisaris dan Komite Audit Terhadap Penghindaran Pajak. Skripsi, Universitas Indonesia.

Santoso, T. B. 2014. Pengaruh Corporate Governance Terhadap Penghindaran Pajak Perusahaan. Skripsi, Universitas Diponegoro.

Sari, G. M. 2014. Pengaruh Corporate Governance, Ukuran Perusahaan, Kompensasi Rugi Fiskal dan Struktur Kepemilikan Terhadap Tax

avoidance. Skripsi, Universitas Negri Padang.

Sartika, W. 2012. Analisis Hubungan Penghindaran Pajak Terhadap Biaya Hutang dan Kepemilikan Institusional Sebagai Variable Pemoderasi. Skripsi,

Universitas Indonesia.

Simarmata, Permata, A. P., & Cahyonowati. 2014. Pengaruh Tax avoidance Jangka Panjang Terhadap Nilai Perusahaan Dengan Kepemilikan Institusional Sebagai Variable Pemoderasi. Skripsi, Universitas Diponegoro.

Suandy, E. 2008. Perencanaan Pajak. Jakarta: Salemba Empat.

Winarno, D. W. 2009. Analisis Ekonometrika dan Statistika dengan Eviews, Edisi kedua. Yogyakarta, DIY: UPP STIM YKPN.

Zhou, Y. 2011. Ownership Structure, Board Characteristics, and Tax. Thesis,

Lingnan University.

_______http://pajak.go.id (terakhir diakses 7 Februari 2015) _______http://finance.detik.com (terakhir diakses 7 Februari 2015) _______http://nasional.kontan.co.id (terakhir diakses 7 Februari 2015) _______http://swa.co.id (terakhir diakses 26 Maret 2015)

24 LAMPIRAN 1

Hasil Uji Normalitas

Sumber: Data diolah

LAMPIRAN 2

Hasil Uji Multikolinieritas Variable Dependen

RISK INSTI SIZE LEV

RISK 1.000000 0.147085 -0.210008 0.042757 INSTI 0.147085 1.000000 -0.311603 -0.020080 SIZE -0.210008 -0.311603 1.000000 0.364102 LEV 0.042757 -0.020080 0.364102 1.000000 Sumber : data diolah

0 1 2 3 4 5 6 7 8 -0.03 -0.02 -0.01 0.00 0.01 0.02 0.03 Series: Residuals Sample 1 75 Observations 75 Mean 2.99e-17 Median -0.000630 Maximum 0.033994 Minimum -0.032268 Std. Dev. 0.017449 Skewness 0.146302 Kurtosis 2.093591 Jarque-Bera 2.834979 Probability 0.242322

25 LAMPIRAN 3

Hasil Uji Heteroskedastisitas

Heteroskedasticity Test: ARCH

F-statistic 0.017985 Prob. F(1,72) 0.8937

Obs*R-squared 0.018480 Prob. Chi-Square(1) 0.8919

Sumber : data diolah

LAMPIRAN 4

Hasil Uji Autokorelasi

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 1.199178 Prob. F(2,68) 0.3077 Obs*R-squared 2.555126 Prob. Chi-Square(2) 0.2787 Sumber : data diolah

LAMPIRAN 5

Hasil Uji Regresi

Dependent Variable: M_CETR Method: Least Squares Sample (adjusted): 1 75

Included observations: 75 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

C 0.097639 0.025621 3.810912 0.0003 RISK -0.301132 0.149698 -2.011602 0.0481 INSTI -0.059370 0.008279 -7.170911 0.0000 SIZE 0.001344 0.001652 0.813895 0.4185 LEV -0.029041 0.016345 -1.776783 0.0799

R-squared 0.518149 Mean dependent var 0.076260 Adjusted R-squared 0.490615 S.D. dependent var 0.025137 S.E. of regression 0.017941 Akaike info criterion -5.139132 Sum squared resid 0.022531 Schwarz criterion -4.984633 Log likelihood 197.7174 Hannan-Quinn criter. -5.077442 F-statistic 18.81829 Durbin-Watson stat 2.322790 Prob(F-statistic) 0.000000

26 LAMPIRAN 6

Daftar Perusahaan Sampel

No Kode Perusahaan Nama Perusahaan

1 ASRI Alam Sutra Reality Tbk

2 BAPA Bekasi Asri Pemula Tbk

3 BCIP Bumi Citra Permai Tbk

4 BSDE Bumi Serpong Damai Tbk

5 COWL Cowell Development Tbk

6 CTRA Ciputra Development Tbk

7 DART Duta Anggada Reality Tbk

8 DILD Intiland Development Tbk

9 GPRA Perdana Gapura Prima Tbk

10 JRPT Jaya Real Properti Tbk

11 KPIG Global Land and Development Tbk

12 LPCK Lippo Cikarang Tbk

13 LPKR Lippo Karawaci Tbk

27

15 PUDP Pudjiati Prestige Tbk

16 PWON Pakuwon Jati Tbk

17 SCBD Dadanayasa Arthatama Tbk