iii UNIVERSITAS KRISTEN MARANATHA ABSTRAK

Perhitungan harga pokok, pengelompokkan dan pembebanan biaya yang tepat dan akurat merupakan beberapa hal yang harus dilakukan sebelum menetapkan harga jual. Kesalahan dalam hal ini akan menyebabkan penetapan harga jual yang tidak akurat dan mengakibatkan kerugian bagi perusahaan. Persaingan yang muncul di masyarakat adalah persaingan mengenai harga yang sangat ketat. Hal ini perlu dicermati dan dihadapi pihak manajemen perusahaan dalam penetapan harga jual produk.

Dalam melakukan penelitian penulis menggunakan metode deskriptif analitis. Pemilihan uji statistik menggunakan uji statistik non parametrik. Sedangkan untuk mengetahui hubungan antara variabel yang dipilih menggunakan teknik korelasi Rank Spearman. Subjek dalam penelitian ini yaitu Perusahaan Berkat Kayu Bandung. Pertama-tama penulis melakukan wawancara dengan pimpinan perusahaan untuk memperoleh data yang berhubungan dengan perhitungan harga pokok dan penetapan harga jual. Selanjutnya penulis menyebarkan kuesioner kepada beberapa karyawan yang bekerja disana, tujuannya untuk mengetahui Peranan Perhitungan Harga Pokok Terhadap Penetapan Strategi Harga Jual.

vii UNIVERSITAS KRISTEN MARANATHA DAFTAR ISI

Halaman

HALAMAN JUDUL...i

HALAMAN PENGESAHAN...ii

ABSTRAK...iii

KATA PENGANTAR...iv

DAFTAR ISI...vii

DAFTAR TABEL...xii

DAFTAR GAMBAR...xiv

DAFTAR LAMPIRAN...xv

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian... 1

1.2Identifikasi Masalah... 3

1.3Maksud dan Tujuan Penelitian... 3

1.4Kegunaan Penelitian... 4

1.5Kerangka Pemikiran... 4

1.6Lokasi dan Waktu Penelitian... 8

BAB II TINJAUAN PUSTAKA 2.1 Definisi Peranan... 9

2.2 Akuntansi Keuangan dan Akuntansi Manajemen...10

2.2.1 Pengertian Akuntansi Biaya... 10

viii UNIVERSITAS KRISTEN MARANATHA

2.3 Pengertian dan Penggolongan Biaya...12

2.3.1 Pengertian Biaya...12

2.3.2 Penggolongan Biaya...14

2.4 Metode Pengumpulan Harga Pokok Produksi... 17

2.4.1 Metode Harga Pokok Pesanan (Job Order Costing)...18

2.4.1.1 Karakteristik Harga Pokok Pesanan………...19

2.4.1.2 Manfaat Informasi Harga Pokok Produksi per pesanan...20

2.4.2 Metode Harga Pokok Proses (Process Costing)...22

2.4.2.1 Karakteristik Harga Pokok Proses……….23

2.4.2.2 Akuntansi Biaya Produksi……….23

2.5 Sistem Akuntansi Biaya... 25

2.5.1 Biaya Ditentukan Dimuka (Predetermined Cost System)...25

2.5.2 Sistem Biaya Sesungguhnya (Historical Cost System)...26

2.6 Job Order Costing System...27

2.6.1 Prosedur Akuntansi Biaya 2.6.1.1 Prosedur Akuntansi Biaya Bahan Baku…………29

2.6.1.2 Prosedur Akuntansi Biaya Tenaga Kerja...33

2.6.1.3 Prosedur Akuntansi Biaya Overhead Pabrik...35

2.6.1.4 Prosedur Akuntansi Biaya Produk Dalam Proses...38

ix UNIVERSITAS KRISTEN MARANATHA 2.7 Kalkulasi Harga Pokok Dimuka

2.7.1 Pengertian Kalkulasi Dimuka...39

2.7.2 Tujuan Penentuan Kalkulasi Dimuka...40

2.7.3 Cara Penetapan Kalkulasi Dimuka...41

2.7.3.1 Sistem Harga Pokok Standar...41

2.7.3.2 Sistem Harga Pokok Taksiran...42

2.8 Harga Jual 2.8.1 Pengertian Harga Jual...42

2.8.2 Faktor-Faktor yang Mempengaruhi Penentuan Harga Jual...43

2.8.3 Metode Penentuan Harga Jual...43

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian...45

3.1.1 Sejarah Singkat Perusahaan...45

3.1.2 Struktur Organisasi dan Uraian Tugas...48

3.2 Metode Penelitian...50

3.2.1 Operasionalisasi Variabel...50

3.2.2 Rancangan Pengujian Hipotesis 3.2.2.1 Penetapan Hipotesis...53

3.2.2.2 Pemilihan Uji Statistik dan Perhitungan Nilai Uji Statistik...53

x UNIVERSITAS KRISTEN MARANATHA BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Proses Produksi pada Perusahaan Berkat Kayu...57

4.1.2 Jenis dan Pengelompokkan Biaya pada Perusahaan Berkat Kayu...60

4.1.2.1 Biaya Bahan Baku...61

4.1.2.2 Biaya Tenaga Kerja Langsung...61

4.1.2.3 Biaya Overhead Pabrik...61

4.1.3 Metode Perhitungan Harga Pokok...64

4.1.3.1 Perhitungan Harga Pokok Produksi pada Perusahaan Berkat Kayu...64

4.1.3.1.1 Perhitungan Biaya Bahan Baku...65

4.1.3.1.2 Perhitungan Biaya Tenaga Krj Langsung..66

4.1.3.1.3 Perhitungan Biaya Overhead Pabrik...67

4.1.3.2 Penetapan Harga Jual...74

4.2 Pembahasan 4.2.1 Pengujian Hipotesa...77

4.2.2 Hasil Skor Jawaban Kuesioner...78

4.2.3 Perhitungan Koefisien Korelasi...80

4.2.4 Hasil Pengujian...81

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan...83

xi UNIVERSITAS KRISTEN MARANATHA DAFTAR PUSTAKA...86

LAMPIRAN...88

xii UNIVERSITAS KRISTEN MARANATHA DAFTAR TABEL

Halaman Tabel 2.1 : Perbedaan antara Akuntansi Keuangan dan

Akuntansi Manajemen...10 Tabel 2.2 : Perbedaan antara Metode Harga Pokok Pesanan dan

Metode Harga Pokok Proses...22 Tabel 2.3 : Alokasi Biaya Angkutan atas Dasar

Perbandingan Kuantitas tiap Jenis Bahan Baku yang Dibeli... 32 Tabel 2.4 : Alokasi Biaya Angkutan atas Dasar Perbandingan

Harga Faktur Tiap Jenis Bahan Baku yang Dibeli...33 Tabel 3.1 : Tabel Variabel X dan Variabel Y Berdasarkan Indikator,

Skala Pengukuran, Nilai Serta Instrumennya...52 Tabel 4.1 : Pengelompokkan Biaya Perusahaan Berkat Kayu dan

Menurut Penulis...63 Tabel 4.2 : Perhitungan Biaya Bahan Baku pada

Pesanan no. II/1001/2005 menurut Perusahaan...65 Tabel 4.3 : Perhitungan Biaya Bahan Baku pada

Pesanan no. V/1100/2005 menurut Perusahaan...66 Tabel 4.4 : Perhitungan Biaya Tenaga Kerja Langsung

xiii UNIVERSITAS KRISTEN MARANATHA DAFTAR TABEL (LANJUTAN)

Halaman

Tabel 4.7 : Anggaran Biaya Tetap menurut penulis...70

Tabel 4.8 : Anggaran Biaya Overhead Pabrik menurut penulis...70

Tabel 4.9 : Perhitungan Harga Pokok Produksi / unit menurut Perusahaan...72

Tabel 4.10 : Perhitungan Biaya Produksi menurut penulis...73

Tabel 4.11 : Perhitungan Biaya Tetap menurut Penulis...74

Tabel 4.12 : Perhitungan Harga Pokok Produksi / unit menurut Penulis...74

Tabel 4.13 : Perhitungan Harga Jual / unit menurut Perusahaan...76

Tabel 4.14 : Perhitungan Harga Jual / unit menurut penulis...77

Tabel 4.15 : Skor dan Rank Perhitungan Harga Pokok Produksi (X)...79

Tabel 4.16 : Skor dan Rank Penetapan Strategi Harga Jual (Y)...79

xiv UNIVERSITAS KRISTEN MARANATHA DAFTAR GAMBAR

xv UNIVERSITAS KRISTEN MARANATHA DAFTAR LAMPIRAN

Lampiran – 1 : Kuesioner Penelitian...88 Lampiran – 2 : Jawaban Responden atas Pertanyaan

Perhitungan Harga Pokok Produksi...101 Lampiran – 3 : Jawaban Responden atas Pertanyaan

Penetapan Strategi Harga Jual...102 Lampiran – 4 : Nilai atas Jawaban Pertanyaan

Perhitungan Harga Pokok Produksi...103 Lampiran – 5 : Nilai atas Jawaban Pertanyaan

Penetapan Strategi Harga Jual...104 Lampiran – 6 : Tabel Nilai kritis rs (Korelasi Peringkat Spearman)...105

88 LAMPIRAN - 1

UNIVERSITAS KRISTEN MARANATHA Peranan Perhitungan Harga Pokok Produksi Terhadap Penetapan Strategi

Harga Jual pada Perusahaan Berkat Kayu

Kuesioner Penelitian

Disusun dalam rangka Penulisan Skripsi Program Strata I

Oleh:

Yogie Ronaldi Agustianus 0351133

FAKULTAS EKONOMI JURUSAN AKUNTANSI UNIVERSITAS KRISTEN MARANATHA

89

LANJUTAN LAMPIRAN - 1

UNIVERSITAS KRISTEN MARANATHA Bandung, 20 November 2006

Kepada

Yth. Bapak/Ibu Pimpinan PT Berkat Kayu di tempat

Dengan hormat,

Saya yang bertandatangan di bawah ini, sebagai Mahasiswa Strata-I Universitas Kristen Maranatha, Bandung:

Nama : Yogie Ronaldi Agustianus NRP : 0351133

Fakultas : Ekonomi Jurusan Akuntansi

Pada saat ini sedang melaksanakan penelitian untuk penyusunan skripsi sebagai salah satu syarat dalam penyelesaian studi. Berkenaan dengan itu, saya memilih PT Berkat Kayu untuk penelitian ini. Penelitian ini bertujuan untuk memperoleh data-data mengenai Perhitungan Harga Pokok Produksi Terhadap Penetapan Strategi Harga Jual.

Untuk lebih meyakinkan Bapak/Ibu, diinformasikan bahwa penelitian ini hanya bertujuan untuk penelitian saja dan juga untuk pengembangan ilmu khususnya Ilmu Akuntansi. Atas perhatian dan kerjasama yang baik, saya mengucapkan terimakasih.

Hormat Saya,

90

LANJUTAN LAMPIRAN - 1

UNIVERSITAS KRISTEN MARANATHA KUESIONER PENELITIAN

Pertanyaan-pertanyaan di bawah ini bertujuan untuk menilai Peranan Perhitungan Harga Pokok Produksi dan Penetapan Strategi Harga Jual yang dilakukan oleh PT Berkat Kayu. Penulis mohon agar Bapak/Ibu dapat menjawab setiap pertanyaan di bawah ini. Untuk membantu Bapak/Ibu dalam menjawab setiap pertanyaan, Bapak/Ibu dapat membaca petunjuk pengisian kuesioner ini lebih dahulu.

Petunjuk Pengisian

Pengisian setiap pertanyaan disesuaikan dengan kondisi yang ada. Tiap pertanyaan mempunyai lima alternatif pilihan jawaban. Bapak/Ibu diminta hanya memberikan satu pilihan jawaban yang paling sesuai dengan kondisi yang ada, dengan memberikan tanda silang (X) pada huruf A, B, C, D, E.

91

LANJUTAN LAMPIRAN - 1

91

LANJUTAN LAMPIRAN - 1

Pertanyaan atas Perhitungan Harga Pokok Produksi

I Pengklasifikasian Biaya

1. Apakah harga pokok produksi yang ditetapkan oleh perusahaan tempat Bapak/Ibu bekerja terdiri dari biaya produksi, biaya pemasaran, biaya administrasi dan umum?

A. Ya, selalu. B. Seringkali. C. Kadang-kadang. D. Jarang sekali. E. Tidak pernah.

2. Apakah biaya produksi yang ditetapkan perusahaan tempat Bapak/Ibu bekerja terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik?

A. Ya, selalu. B. Seringkali. C. Kadang-kadang. D. Jarang sekali. E. Tidak pernah.

II Pengakumulasian biaya dimuka

3. Apakah pengakumulasian biaya dimuka pada perusahaan tempat Bapak/Ibu bekerja dilakukan berdasarkan pesanan yang diterima?

A. Ya, selalu. B. Seringkali. C. Kadang-kadang. D. Jarang sekali. E. Tidak pernah.

92

LANJUTAN LAMPIRAN - 1

4. Apakah perusahaan tempat Bapak/Ibu bekerja menggunakan kartu harga pokok (job order cost sheet) dalam mengumpulkan harga pokok pesanan untuk pesanan yang diterima perusahaan?

A. Ya, selalu. B. Seringkali. C. Kadang-kadang. D. Jarang sekali. E. Tidak pernah.

5. Apakah kartu harga pokok (job order cost sheet) di perusahaan tempat Bapak/Ibu bekerja dipisahkan antara pesanan yang satu dengan yang lain? A. Ya, selalu.

B. Seringkali. C. Kadang-kadang. D. Jarang sekali. E. Tidak pernah.

6. Apakah perusahaan tempat Bapak/Ibu bekerja melakukan pengecekan ulang terhadap hasil perhitungan harga pokok?

A. Ya, selalu. B. Seringkali. C. Kadang-kadang. D. Jarang sekali. E. Tidak pernah.

7. Apakah di perusahaan tempat Bapak/Ibu bekerja digunakan kode/ nomor untuk tiap perkiraan biaya?

A. Ya, selalu. B. Seringkali. C. Kadang-kadang. D. Jarang sekali. E. Tidak pernah.

93

LANJUTAN LAMPIRAN - 1

8. Apakah pengakumulasian biaya produksi untuk tiap pesanan disusun oleh pihak yang berwenang?

A. Ya, selalu. B. Seringkali. C. Kadang-kadang. D. Jarang sekali. E. Tidak pernah.

III Perhitungan Harga Pokok Pesanan dimuka

9. Apakah perusahaan tempat Bapak/Ibu bekerja melakukan kalkulasi harga pokok pesanan dimuka untuk setiap pesanan berdasarkan taksiran?

A. Ya, dilakukan untuk semua pesanan.

B. Ya, dilakukan untuk sebagian besar pesanan. C. Ya, dilakukan untuk sebagian kecil pesanan. D. Jarang sekali dilakukan.

E. Tidak pernah dilakukan.

10. Apakah perusahaan tempat Bapak/Ibu bekerja dalam melakukan perhitungan Harga Pokok Pesanan dimuka melibatkan bagian produksi yang memiliki pengetahuan tentang proses produksi?

A. Ya, selalu. B. Seringkali. C. Kadang-kadang. D. Jarang sekali. E. Tidak pernah.

11. Apakah perusahaan tempat Bapak/Ibu bekerja dalam melakukan perhitungan Harga Pokok pesanan dimuka melibatkan bagian akuntansi dan keuangan yang dapat menyediakan informasi harga berdasarkan masa lalu?

A. Ya, selalu. B. Seringkali.

94

LANJUTAN LAMPIRAN - 1

C. Kadang-kadang. D. Jarang sekali. E. Tidak pernah.

12. Apakah harga yang dipakai sebagai harga taksiran oleh perusahaan tempat Bapak/Ibu bekerja merupakan harga yang diperkirakan akan berlaku di masa yang akan datang?

A. Ya, selalu. B. Seringkali. C. Kadang-kadang. D. Jarang sekali. E. Tidak pernah.

13. Apakah harga yang dipakai sebagai harga taksiran oleh perusahaan tempat Bapak/Ibu bekerja merupakan harga yang berlaku pada saat perhitungan harga pokok pesanan dimuka?

A. Ya, selalu. B. Seringkali. C. Kadang-kadang. D. Jarang sekali. E. Tidak pernah.

14. Apakah biaya bahan baku yang ditetapkan dimuka oleh perusahaan tempat Bapak/Ibu bekerja berdasarkan pada biaya taksiran yang mengacu pada pengalaman produksi masa lalu?

A. Ya, selalu. B. Seringkali. C. Kadang-kadang. D. Jarang sekali. E. Tidak pernah.

95

LANJUTAN LAMPIRAN - 1

15. Apakah biaya bahan baku yang ditetapkan dimuka oleh perusahaan tempat Bapak/Ibu bekerja berdasarkan pada biaya taksiran yang mengacu pada daftar harga bahan baku dari supplier?

A. Ya, selalu. B. Seringkali. C. Kadang-kadang. D. Jarang sekali. E. Tidak pernah.

16. Apakah biaya tenaga kerja langsung yang ditetapkan dimuka oleh perusahaan tempat Bapak/Ibu bekerja berdasarkan pada biaya taksiran yang mengacu pada pengalaman produksi di masa lalu?

A. Ya, selalu. B. Seringkali. C. Kadang-kadang. D. Jarang sekali. E. Tidak pernah.

17. Apakah biaya overhead pabrik yang ditetapkan dimuka oleh perusahaan tempat Bapak/Ibu bekerja berdasarkan tarif yang ditetapkan dimuka?

A. Ya, selalu. B. Seringkali. C. Kadang-kadang. D. Jarang sekali. E. Tidak pernah.

96

LANJUTAN LAMPIRAN - 1

Pertanyaan atas Penetapan Strategi Harga Jual

I Kalkulasi Harga Pokok Pesanan dimuka Sebagai Dasar Penetapan Harga Jual Produk

1. Apakah hasil kalkulasi dimuka terhadap harga pokok pesanan yang dilakukan perusahaan tempat Bapak/Ibu bekerja dijadikan sebagai dasar dalam menetapkan harga jual bagi pesanan yang dilakukan?

A. Selalu dijadikan dasar. B. Seringkali dijadikan dasar. C. Kadang-kadang dijadikan dasar D. Jarang sekali dijadikan dasar. E. Tidak pernah dijadikan dasar.

2. Apakah faktor biaya di tempat Bapak/Ibu bekerja merupakan salah satu faktor yang mempengaruhi penetapan harga jual produk pesanan?

A. Ya, selalu. B. Seringkali. C. Kadang-kadang. D. Jarang sekali. E. Tidak pernah.

II Harga Jual dapat menutupi seluruh biaya yang dikeluarkan

3. Apakah perusahaan tempat Bapak/Ibu bekerja selalu membebankan biaya produksi pada harga jual yang ditetapkan?

A. Ya, selalu. B. Seringkali. C. Kadang-kadang. D. Jarang sekali. E. Tidak pernah.

97

LANJUTAN LAMPIRAN - 1

4. Apakah perusahaan tempat Bapak/Ibu bekerja sudah membebankan biaya non produksi pada harga jual yang ditetapkan untuk setiap pesanan?

A. Sudah untuk semua pesanan.

B. Sudah untuk sebagian besar pesanan. C. Sudah untuk sebagian kecil pesanan.

D. Hanya untuk beberapa pesanan tertentu saja. E. Belum untuk semua pesanan.

5. Apakah harga jual yang ditetapkan oleh perusahaan tempat Bapak/Ibu bekerja selalu lebih tinggi dari biaya non produksi?

A. Ya, selalu. B. Seringkali. C. Kadang-kadang. D. Jarang sekali. E. Tidak pernah.

6. Apakah harga jual yang disepakati oleh perusahaan tempat Bapak/Ibu bekerja selalu lebih tinggi daripada biaya yang sesungguhnya terjadi untuk setiap pesanan?

A. Selalu lebih tinggi. B. Seringkali lebih tinggi. C. Kadang-kadang lebih tinggi. D. Jarang sekali lebih tinggi. E. Tidak pernah lebih tinggi.

7. Apakah harga jual minimum yang ditetapkan perusahaan tempat Bapak/Ibu bekerja adalah sebesar taksiran total biayanya?

A. Ya, selalu. B. Seringkali. C. Kadang-kadang. D. Jarang sekali.

98

LANJUTAN LAMPIRAN - 1

E. Tidak pernah.

8. Apakah harga jual minimum yang ditetapkan oleh perusahaan tempat Bapak/Ibu bekerja untuk suatu pesanan selalu dapat menutupi total biaya yang sesungguhnya dikeluarkan untuk produk pesanan tersebut?

A. Ya, selalu. B. Seringkali. C. Kadang-kadang. D. Jarang sekali. E. Tidak pernah.

III Harga Jual dapat mencapai laba yang diharapkan perusahaan

9. Apakah perusahaan tempat Bapak/Ibu bekerja menghitung laba setiap pesanan berdasarkan prosentase tertentu dari total biaya produksi dan biaya non produksi?

A. Ya, selalu. B. Seringkali. C. Kadang-kadang. D. Jarang sekali. E. Tidak pernah.

10. Apakah prosentase laba yang ditetapkan perusahaan tempat Bapak/Ibu bekerja untuk setiap produk pesanan itu sama?

A. Selalu sama. B. Seringkali.

C. Kadang-kadang sama. D. Jarang sekali sama. E. Tidak pernah sama.

11. Apakah prosentase laba yang ditetapkan oleh perusahaan tempat Bapak/Ibu bekerja untuk setiap produk pesanan selalu optimal?

99

LANJUTAN LAMPIRAN - 1

A. Ya, selalu optimal. B. Ya, seringkali optimal. C. Ya, kadang-kadang optimal. D. Jarang sekali optimal. E. Tidak pernah optimal.

12. Apakah prosentase laba yang ditetapkan perusahaan tempat Bapak/Ibu bekerja dapat dipertahankan untuk setiap pesanan?

A. Selalu dapat dipertahankan. B. Seringkali dapat dipertahankan. C. Kadang-kadang dapat dipertahankan. D. Hampir tidak dapat dipertahankan. E. Tidak pernah dapat dipertahankan.

13. Apakah harga jual yang ditetapkan perusahaan tempat Bapak/Ibu bekerja untuk setiap pesanan selalu menghasilkan laba sesuai dengan yang diharapkan?

A. Ya, selalu mencapai laba yang diharapkan. B. Ya, seringkali mencapai laba yang diharapkan. C. Ya, kadang-kadang mencapai laba yang diharapkan. D. Jarang sekali mencapai laba yang diharapkan. E. Tidak pernah mencapai laba yang diharapkan.

IV Harga jual dapat memenuhi keinginan konsumen

14. Apakah harga jual yang ditetapkan perusahaan tempat Bapak/Ibu bekerja selalu lebih rendah dari harga pasar?

A. Selalu lebih rendah. B. Seringkali lebih rendah. C. Kadang-kadang lebih rendah. D. Hampir tidak pernah lebih rendah. E. Tidak pernah lebih rendah.

100

LANJUTAN LAMPIRAN - 1

15. Apakah setiap harga jual yang ditetapkan oleh perusahaan tempat Bapak/Ibu bekerja selalu sama dengan harga pasar?

A. Ya, selalu sama. B. Ya, seringkali sama. C. Ya, kadang-kadang sama. D. Jarang sekali sama. E. Tidak pernah sama.

16. Apakah perusahaan tempat Bapak/Ibu bekerja selalu berusaha memberikan kepuasan kepada konsumen dengan memberikan harga jual yang bersaing? A. Ya, selalu.

B. Seringkali. C. Kadang-kadang. D. Jarang sekali. E. Tidak pernah.

101 LAMPIRAN - 2

UNIVERSITAS KRISTEN MARANATHA Jawaban Responden atas Pertanyaan

Perhitungan Harga Pokok Produksi

Responden No

. General Manajer

102 LAMPIRAN - 3

UNIVERSITAS KRISTEN MARANATHA Jawaban Responden atas Pertanyaan

Penetapan Strategi Harga Jual

Responden

103 LAMPIRAN - 4

UNIVERSITAS KRISTEN MARANATHA Nilai atas Jawaban Pertanyaan

Perhitungan Harga Pokok Produksi

Responden No.

General Manajer

104 LAMPIRAN - 5

UNIVERSITAS KRISTEN MARANATHA Nilai atas Jawaban Pertanyaan

Penetapan Strategi Harga Jual

Responden No.

General Manajer

105 LAMPIRAN - 6

UNIVERSITAS KRISTEN MARANATHA Tabel harga - harga kritis rs Koefisien Korelasi Rank Spearman

106

RIWAYAT HIDUP

Nama : Yogie Ronaldi Agustianus Tempat/ Tanggal lahir : Bandung / 13 Agustus 1985 Jenis Kelamin : Laki-laki

E-mail : Agustianusmail @yahoo.com

PENDIDIKAN FORMAL Universitas/

sekolah

Fakultas Jurusan Tahun Universitas Kristen

Maranatha

Ekonomi Akuntansi 2003 – 2007

SMU Trinitas - - 2000 – 2003

Bab I PENDAHULUAN 1 UNIVERSITAS KRISTEN MARANATHA

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Negara kita sedang memasuki masa pembangunan. Pembangunan ini diarahkan pada setiap kota maupun desa. Pembangunan ini diadakan dengan tujuan agar bangsa kita bebas dari keterpurukan, dan bisa membawa bangsa kita selangkah lebih maju dari keterpurukan itu sendiri. Kita sudah melihat adanya program listrik masuk desa, pembangunan jalan dan rumah di desa-desa, dll. Hal ini menunjukan adanya proses pembangunan di desa. Desa yang terpencil sekarang sudah bisa menikmati listrik. Sementara itu di kota-kota besar pun pembangunan terus digalakkan sejalan dengan perkembangan tekhnologi. Pembangunan di kota besar meliputi pembangunan infrastruktur dan elemen-elemen lain yang mendukung. Kita bisa melihat banyaknya bangunan-bangunan baru di kota besar baik itu gedung perkantoran, hotel, apartemen, pusat perbelanjaan, dll.

2

Bab I PENDAHULUAN UNIVERSITAS KRISTEN MARANATHA yakni menggunakan banyak tenaga kerja. Hal ini cukup baik untuk dapat menyerap tingkat pengangguran yang cukup tinggi di Indonesia.

Melihat prospek yang cerah dari industri ini maka tidak sedikit orang ingin menggeluti bisnis ini. Hal ini berarti persaingan yang terjadi akan semakin ketat. Apalagi ditambah globalisasi dan perdagangan bebas. Perkembangan yang ada saat ini perlu ditanggapi dengan baik oleh para manajer setiap industri yang bergerak di bidang perkayuan ini. Bukan hanya strategi yang tepat yang perlu ditentukan tetapi perlu ditentukan juga tindakan yang baik yang perlu dilakukan yang sesuai dengan kondisi eksternal dan internal perusahaan.

Perusahaan Berkat Kayu adalah sebuah perusahaan yang bergerak dalam industri perkayuan yang menghasilkan beberapa jenis produk standar dan beberapa jenis produk berdasarkan pesanan. Karena berproduksi berdasarkan pesanan, maka proses produksi yang dilakukan berbeda dan perhitungan harga pokok yang tepat mutlak dibutuhkan untuk menetapkan harga jual.

Situasi persaingan yang kompetitif menuntut perusahaan Berkat Kayu untuk mampu menentukan harga jual yang bersaing. Bagaimana menentukan harga jual yang kompetitif disertai dengan kualitas barang yang baik harus menjadi bahan pemikiran bagi manajer. Dengan adanya produk yang berkualitas baik, disenangi pelanggan, dan harganya bersaing maka pelanggan akan merasa puas dan pada akhirnya akan tercipta loyalitas pelanggan.

3

Bab I PENDAHULUAN UNIVERSITAS KRISTEN MARANATHA dengan judul “Peranan Perhitungan Harga Pokok Produksi Terhadap Penetapan Strategi Harga Jual pada Perusahaan Berkat Kayu.”

1.2 Identifikasi masalah

Beberapa masalah yang diidentifikasi dalam penelitian ini adalah:

1. Apakah perusahaan telah memperhitungkan semua biaya produksi dalam harga pokok produknya?

2. Bagaimana perhitungan harga pokok dengan menggunakan job order costing untuk menetapkan harga jual produk pesanan?

3. Apakah perhitungan harga pokok mempunyai peranan yang signifikan terhadap penetapan strategi harga jual produk?

1.3 Maksud dan tujuan penelitian

Maksud dari penelitian ini dilakukan adalah untuk mengumpulkan data-data mengenai Harga Pokok Produksi dengan menggunakan metode Job Order Costing untuk menetapkan strategi harga jual.

Tujuan penulis melakukan penelitian adalah untuk:

1. Mengetahui apakah perusahaan telah memperhitungkan semua biaya produksi dalam harga pokok produknya.

4

Bab I PENDAHULUAN UNIVERSITAS KRISTEN MARANATHA 3. Mengetahui apakah perhitungan harga pokok mempunyai peranan yang

signifikan terhadap penetapan harga jual produk.

1.4 Kegunaan hasil penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi perusahaan

Hasil penelitian ini diharapkan dapat menjadi bahan masukan dan saran positif dalam perhitungan harga pokok produk yang lebih akurat, sehingga perusahaan dapat menentukan harga jual yang tepat.

2. Bagi rekan–rekan mahasiswa

Hasil penelitian ini diharapkan dapat berguna bagi rekan-rekan mahasiswa untuk memberikan sumbangan pemikiran dan menambah wawasan pengetahuan.

3. Bagi penulis

5

Bab I PENDAHULUAN UNIVERSITAS KRISTEN MARANATHA 1.5 Kerangka Pemikiran

Produksi atau pembuatan pesanan spesifik dikenal dengan job order system. R. A. Supriono (1992, 36) dalam buku Akuntansi Biaya, Pengumpulan Biaya, dan Penentuan Harga Pokok, memberikan definisi Job Order Cost System sebagai berikut:

“Job Order Cost System adalah metode pengumpulan harga pokok produk

dimana biaya dikumpulkan untuk setiap pesanan atau kontrak atau jasa secara terpisah dan setiap pesanan atau kontrak dapat dipisahkan identitasnya.”

Setiap perusahaan memiliki tujuan yang sama yakni mencapai laba untuk meningkatkan kemakmuran. Dalam usaha untuk memperoleh laba, akuntansi biaya memiliki peranan yang penting dalam membantu manajemen. Manajemen menggunakan akuntansi biaya sebagai alat bantu untuk perencanaan dan pengendalian biaya, yang nantinya akan dikelola sedemikian hingga tercapai keefektifan dan keefisienan. Efektif standarnya mengacu pada tujuan yang akan dicapai, apakah dapat terlaksana atau tidak. Efisien standarnya mengacu pada penghematan biaya.

6

Bab I PENDAHULUAN UNIVERSITAS KRISTEN MARANATHA produksi tidak langsung dan biaya apa saja yang bukan merupakan biaya produksi agar dapat menentukan harga jual yang paling tepat.

Untuk Perusahaan Berkat Kayu metode perhitungan harga pokok yang sesuai adalah metode job order costing karena perusahaan ini berproduksi berdasarkan pesanan. Jika biaya dibebankan merata untuk tiap pesanan, maka perhitungan Harga Pokok menjadi tidak akurat. Hal ini akan menyebabkan product overcosting dan product undercosting atau kelebihan dan kekurangan dalam pembebanan biaya.

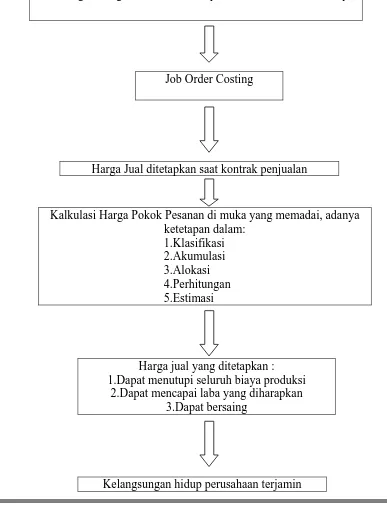

7

Adapun Kerangka Pemikiran diatas dapat digambarkan dalam bagan sebagai berikut:

Gambar 1.1 Kerangka pemikiran

Perhitungan Harga Pokok Produksi pada Perusahaan Berkat Kayu

Job Order Costing

Harga Jual ditetapkan saat kontrak penjualan

Kalkulasi Harga Pokok Pesanan di muka yang memadai, adanya ketetapan dalam:

1.Klasifikasi 2.Akumulasi 3.Alokasi 4.Perhitungan 5.Estimasi

Harga jual yang ditetapkan : 1.Dapat menutupi seluruh biaya produksi

2.Dapat mencapai laba yang diharapkan

Bab I PENDAHULUAN UNIVERSITAS KRISTEN MARANATHA 3.Dapat bersaing

8

Bab I PENDAHULUAN UNIVERSITAS KRISTEN MARANATHA 1.6 Lokasi dan Waktu Penelitian

BAB V KESIMPULAN DAN SARAN 83 UNIVERSITAS KRISTEN MARANATHA

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan dari hasil penelitian dan pembahasan yang telah dilakukan, maka penulis dapat mengambil kesimpulan sebagai berikut:

1. Perusahaan Berkat Kayu belum memasukkan semua biaya produksi dalam harga pokok produksinya. Contohnya perusahaan tidak memperhitungkan biaya penyusutan pada setiap mesin yang ada. Padahal perusahaan sudah memiliki beberapa jenis mesin yang memiliki umur manfaat yang berbeda-beda.

2. Perhitungan harga pokok produksi dengan menggunakan Job Order Costing dalam menetapkan harga jual produk pesanan dengan menjumlahkan Biaya Bahan Baku, Biaya Tenaga Kerja Langsung, dan Biaya Overhead Pabrik. Biaya Tenaga Kerja Langsung dihitung dengan mengalikan jumlah pesanan / m³ dengan suatu standar tarif yang telah ditetapkan. Perhitungan Biaya Overhead Pabrik ditentukan berdasarkan alokasi.

84

BAB V KESIMPULAN DAN SARAN UNIVERSITAS KRISTEN MARANATHA mengenai Harga Pokok Produksi yang akan dikeluarkan. Tujuannya agar setiap biaya yang terjadi selama masa proses produksi diperhitungkan dalam setiap pesanan.

5.2 Saran

Dalam proses perhitungan Harga Pokok Produksi yang dilakukan oleh perusahaan dalam menentukan Harga Jual masih terdapat beberapa kelemahan antara lain:

1. Perusahaan belum mengelompokkan biaya-biaya yang ada dengan tepat dan akurat, contohnya biaya tetap dikelompokkan sebagai biaya overhead pabrik. biaya overhead pabrik juga tidak dipisahkan antara yang bersifat variabel dan yang bersifat tetap.

2. Perusahaan belum menggunakan Job Order Cost Sheet untuk mencatat pemakaian Biaya Bahan Baku, Biaya Tenaga Kerja Langsung dan Biaya Overhead Pabrik yang dibebankan pada setiap pesanan.

3. Penentuan tarif upah tenaga kerja langsung ditentukan secara kira-kira atau perkiraan, tidak dengan suatu standar tertentu contohnya pemakaian jam kerja atau yang lain.

4. Perusahaan belum membebankan biaya tetap yang harus dibayarkan oleh perusahaan pada setiap pesanan. Menurut perusahaan, prosentase laba sudah mencakup biaya tetap yang harus dibayarkan oleh perusahaan.

85

BAB V KESIMPULAN DAN SARAN UNIVERSITAS KRISTEN MARANATHA Berikut ini adalah saran-saran yang dapat diberikan, diharapkan dapat menjadi masukan dan bermanfaat bagi perusahaan:

1. Perusahaan sebaiknya mengelompokkan biaya-biaya dengan tepat, baik itu biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik. Sebaiknya juga dipisahkan antara yang mana biaya variabel dan yang mana biaya tetap. Hal ini bertujuan agar perhitungan Harga Pokok Produksi dan Harga Jual lebih tepat dan akurat.

2. Untuk tujuan dokumentasi yang lebih detail dan lebih rinci, sebaiknya digunakan Job Order Cost Sheet untuk mencatat pemakaian Biaya Bahan Baku, Biaya Tenaga Kerja Langsung dan Biaya Overhead Pabrik yang dibebankan pada setiap pesanan.

3. Penentuan tarif upah tenaga kerja langsung sebaiknya menggunakan suatu acuan atau standar yang tepat untuk menghitungnya misalnya dengan tarif per jam kerja. Metode tarif per jam kerja cocok untuk perusahaan yang berproduksi berdasarkan pesanan.

4. Biaya tetap tetap harus dibebankan pada setiap pesanan. Bila biaya tetap dimasukan ke dalam prosentase laba, kemungkinan perhitungannya menjadi tidak akurat.

86 UNIVERSITAS KRISTEN MARANATHA

DAFTAR PUSTAKA

Hammer, L. H. , Carter William K and Usry Milton F. 1994. Cost Accounting, 11th edition. South Western Publishing Co. Cincinnati Ohio

Hammer, L. H., Carter William K and Usry Milton F. Usry. 2003. Cost

Accounting, 13th edition. South Western, Thompson Learning. Cincinnati Ohio.

Hansen, Don R., Maryanne M.Mowen. 2003. Cost Management- Accounting and

Control. 4th edition. South Western, Thomson Learning.

Hilton Ronald W. 1997. Managerial Accounting. Third edition. Mc. Graw Hill Inc. United States of America.

Hongren, C. T. George Foster. and Srikant M, Datar. 2003. Cost Accounting A

Managerial Emphasis. 11th edition. Prentice Hall International,Inc. Upper Saddle River, New Jersey.

Komarudin. 1994. Ensiklopedia Manajemen. Edisi 2. Bumi Aksara. Jakarta.

Mardiasmo. 1994. Akuntansi Biaya : Penentuan Harga Pokok Produksi. Edisi pertama. Yogyakarta.

Matz, Adolph, F. Uzry, Milton. 1988. Cost Accounting Planning and Control. 9th edition. South-Western Publishing Co. Cincinnati Ohio.

87

UNIVERSITAS KRISTEN MARANATHA Mulyadi. 1991. Akuntansi Manajemen. Edisi 2. Bagian Penerbitan STIE YKPN. Yogyakarta.

Mulyadi. 1999. Akuntansi Biaya, Edisi Kelima. Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN. Yogyakarta.

Mulyadi. 2000. Akuntansi Biaya. Edisi kelima. Cetakan kedelapan. Penerbit STIE YKPN. Yogyakarta.

R. A. Supriyono. 1992. Akuntansi Biaya: Pengumpulan Biaya, dan Penentuan

Harga Pokok. BPFE. Yogyakarta.

R. A. Supriyono. 1993. Akuntansi Biaya : Perencanaan dan Pengendalian Biaya

serta Pembuatan Keputusan. Cetakan Kelima. BPFE. Yogyakarta.

R. A. Supriyono, 1991. Akuntansi Manajemen 3 : Proses Pengendalian Manajemen. Cetakan Kesatu. BPFE. Yogyakarta.