i

PERBEDAAN RETURN SAHAM ANTARA PERUSAHAAN YANG MEMILIKI KONSERVATISME AKUNTANSI TINGGI

DAN RENDAH

ANALISIS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI PADA TAHUN 2012 DAN 2013

Oleh:

THOMAS LEE 232011010

SKRIPSI

Diajukan kepada Fakultas Ekonomi Guna Memenuhi Sebagian dari Persyaratan-persyaratan untuk Mencapai

Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2014

ii

iii

iv MOTTO

Janganlah hendaknya kamu kuatir tentang apa pun juga, tetapi nyatakanlah dalam segala hal keinginanmu kepada Allah dalam doa dan permohonan dengan ucapan syukur

(Filipi 4:6)

Everybody is a genius. But if you judge a fish by its ability to climb a tree, it will live its whole life believing that it is stupid

(Albert Einstein)

Haruslah engkau mengasihi Tuhan, Allahmu, dan melakukan dengan setia kewajibanmu terhadap dia dengan senantiasa berpegang pada segala ketetapanNya, peraturanNya, dan

perintahNya (Ulangan 11:1-2)

Bersyukurlah kepada Tuhan, sebab Ia baik (Mazmur 106:1)

Do not pray for an easy life, pray for the strength to endure a difficult one (Bruce Lee)

Dont judge a book by its cover when you don’t know what that person’s been through (Corrie Louise rose)

v ABSTRACT

This study aims to prove the difference in stock returns in manufacturing companies with a high level of accounting conservatism and low. This study also proves that there is a relationship whether stock returns are higher or lower if the company applies accounting conservatism is high or low. The samples used were 117 companies listed on the Indonesian Stock Exchange (BEI) in 2012 and 2013. The sample selection method used was purposive sampling. The analytical tool used for testing is Mann Whitney Test. The results of this study indicate that there is no difference if the stock return of the company to apply accounting conservatism is high or low. In addition, this study proves that there is no relationship of stock return if the company applies accounting conservatism is high or low.

Keywords : Accounting conservatism, stock return

.

vi SARIPATI

Penelitian ini bertujuan untuk membuktikan perbedaan return saham pada perusahaan manufaktur dengan tingkat konservatisme akuntansi tinggi dan rendah. Penelitian ini juga membuktikan bahwa apakah terdapat hubungan return saham yang makin tinggi atau rendah jika perusahaan menerapkan konservatisme akuntansi tinggi atau rendah. Sampel yang digunakan sebanyak 117 perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) di tahun 2012 dan 2013. Metode pemilihan sampel yang digunakan yaitu purposive sampling. Alat analisis yang digunakan untuk pengujian adalah Uji Mann- Whitney. Hasil penelitian ini menunjukkan bahwa tidak terdapat perbedaan return saham jika perusahaan menerapkan konservatisme akuntansi tinggi atau rendah. Selain itu, penelitian ini membuktikan bahwa tidak terdapat hubungan return saham jika perusahaan menerapkan konservatisme akuntansi tinggi atau rendah.

Kata Kunci : Konservatisme akuntansi, return saham

vii

KATA PENGANTAR

Informasi laba adalah fokus utama dalam pelaporan keuangan yang menyediakan informasi mengenai kinerja keuangan suatu perusahaan selama satu perioda tertentu.

Informasi laba ini juga menjadi salah satu faktor apakah kegiatan operasional perusahaan berjalan dengan baik atau tidak. Penelitian ini bertujuan untuk membuktikan ada tidaknya perbedaan return saham pada perusahaan manufaktur dengan konservatisme akuntansi tinggi dan rendah yang terdaftar di BEI pada tahun 2012 dan 2013. Penyusunan skripsi ini diberi judul “ Perbedaan Return Saham Antara Perusahaan yang Memiliki Konservatisme Akuntansi Tinggi dan Rendah, Analisis Pada Perusahaan Manufaktur yang Terdaftar di BEI Pada Tahun 2012 dan 2013”.

Adapun maksud penyusunan skripsi ini adalah memenuhi syarat dalam memperoleh gelar sarjana jenjang Strata 1 Jurusan Akuntansi Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih terdapat kekurangan dan keterbatasan. Maka, penulis mengharapkan kritik dan saran yang membangun. Penulis juga berharap bahwa skripsi ini dapat memenuhi syarat dalam mencapai gelar sarjana dan memberikan manfaat bagi pihak yang berkepentingan.

Salatiga, Desember 2014

Penulis

viii

UCAPAN TERIMA KASIH

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yesus Kristus atas segala berkat, perlindungan, dan pendampingan serta kekuatan yang telah diberikan sehingga penulis mampu menyelesaikan skripisi ini. Terima kasih terbesar penulis panjatkan kepada Tuhan Yesus-ku yang tak henti-hentinya memberikan kekuataan dan semangat di saat penulis terpuruk dalam kebimbangan dan putus asa.

Adapun dalam penyusunan skripsi ini telah mendapat dukungan dan bantuan dari berbagai pihak. Penulis mengucapkan terima kasih kepada :

1. Kedua orang tua dan adik tercinta atas nasehat, dukungan, motivasi yang telah diberikan sehingga penulis mampu menyelesaikan skripsi ini sesuai rencana.

2. Ibu Dr. Suzy Noviyanti, MM., CPA, CA sebagai dosen pembimbing atas kebaikan, ketulusan, kasih sayang, dan kesabaran disaat penulis mengalami suka duka dalam penulisan skripsi ini.

3. Ibu Elisabeth Penti Kurniawati sebagai wali studi atas nasehat, bimbingan dan perhatian selama masa studi dan penulisan skripsi ini.

4. Seluruh Dosen dan Staf Fakultas Ekonomika dan Bisnis UKSW atas kerja sama dan bantuan selama penulis menyelesaikan masa studi.

5. Teman-teman seperjuangan dari Lampung: Joeng, Sendi, Albert, Lucky, Amok, Bobby, Handoko yang selama ini selalu bareng-bareng dalam keadaan suka maupun duka, juga buat keisengan-keisengan dan guyonan yang selalu kalian hadirkan.

6. Teman sekaligus partner hidupku di UKSW dan di kehidupan mendatang yaitu Sisilia Devina Permatasari “ Depii ” yang dengan tulus membantu dalam penyelesaian skripsi ini dan penuh kesabaran mendampingi dan membantu penulis selama studi di UKSW dengan suka duka yang kita alami.

7. Teman-teman kos Dipo83 yang selalu membantu menghadirkan keceriaan buat penulis dalam penulisan skripsi ini.

8. Seluruh pihak yang telah membantu penulis yang tidak dapat disebutkan satu-persatu.

Semoga skripsi ini dapat bermanfaat dan menambah pengetahuan bagi semua pihak.

Amin.

Salatiga, Desember 2014

Penulis

ix DAFTAR ISI

HALAMAN JUDUL ... i

SURAT PERNYATAAN KEASLIAN SKRIPSI ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO ... iv

ABSTRACT ... v

SARIPATI... vi

KATA PENGANTAR ... vii

UCAPAN TERIMA KASIH... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

PENDAHULUAN ... 1

KERANGKA TEORITIS ... 3

Teori Keagenan ... 3

Teori Pesinyalan ... 3

Konservatisme Akuntansi ... 4

Return saham ... 5

Perumusan Hipotesis ... 5

METODE PENELITIAN... 8

Populasi dan Sampel ... 8

Jenis dan Sumber Data... 9

Pengukuran Variabel Penelitian ... 9

Teknik dan Langkah Analisa ... 11

ANALISIS DATA DAN PEMBAHASAN HASIL ... 12

Statistik Deskriptif ... 12

x

Pengujian Hipotesis ... 13

PENUTUP... 14

Kesimpulan ... 14

Implikasi Teoritis dan Terapan ... 14

Keterbatasan Penelitian dan Saran Penelitian Mendatang ... 15

DAFTAR PUSTAKA ... 15

LAMPIRAN-LAMPIRAN ... 18

DAFTAR RIWAYAT HIDUP ... 30

xi

DAFTAR TABEL

Tabel 1 Review Penelitian Terdahulu ... 6

Tabel 2 Kriteria Penentuan Sampel ... 9

Tabel 3 Statistik Deskriptif ... 12

Tabel 4 Hasil Analisis Uji Beda Return Saham ... 13

xii

DAFTAR LAMPIRAN

Lampiran 1 Hasil Return Saham Perusahaan Dengan Konservatisme Akuntansi Tinggi

Tahun 2012 18

Lampiran 2 Hasil Return Saham Perusahaan Dengan Konservatisme Akuntansi Rendah

Tahun 2012 19

Lampiran 3 Hasil Return Saham Perusahaan Dengan Konservatisme Akuntansi Tinggi

Tahun 2013 22

Lampiran 4 Hasil Return Saham Perusahaan Dengan Konservatisme Akuntansi Rendah

Tahun 2013 24

Lampiran 5 Hasil Statistik Deskriptif 27

Lampiran 6 Hasil Analisis Uji Normalitas 28

Lampiran 7 Hasil Analisis Uji Mann – Whitney Return Saham 29

1 PENDAHULUAN

Informasi laba adalah fokus utama dalam pelaporan keuangan yang menyediakan informasi mengenai kinerja keuangan suatu perusahaan selama satu perioda tertentu. Pengguna laporan keuangan, terutama investor dan kreditor, dapat menggunakan informasi laba dan komponennya untuk membantu mereka dalam: (1) mengevaluasi kinerja perusahaan, (2) mengestimasi daya pencapaian laba dalam jangka panjang, (3) memprediksi laba di masa yang akan datang, dan (4) menaksir risiko investasi atau pinjaman kepada perusahaan (Juanda, 2007).

Untuk mewujudkan manfaat tersebut, maka diperlukan prinsip-prinsip akuntansi yang akan menghasilkan angka-angka yang relevan dan reliabel. Salah satu prinsip yang yang dianut dalam proses pelaporan keuangan adalah prinsip konservatisme (Juanda, 2007). Penggunaan prinsip ini didasarkan pada asumsi bahwa perusahaan dihadapkan pada ketidakpastian ekonomi di masa mendatang, sehingga pengukuran dan pengakuan untuk angka-angka tersebut dilakukan dengan hati-hati dan akuntabel. Sebenarnya, prinsip konservatisme akuntansi sendiri dianggap sebagai prinsip yang kontroversial. Para pengkritik prinsip konservatisme akuntansi berpendapat bahwa prinsip konservatisme akuntansi ini dapat membuat laporan keuangan menjadi tidak merefleksikan keadaan yang sebenarnya sehingga sulit untuk dijadikan alat untuk investor melakukan investasi atau dijadikan alat evaluasi risiko. Sedangkan bagi para pendukung prinsip konservatisme akuntansi, prinsip ini dapat membuat estimasi aktiva dan laba yang bias agar dapat mencegah perusahaan melakukan upaya membesar-besarkan laba dan aktiva. Hal ini juga mampu membantu para investor untuk membuat keputusan investasi karena prinsip konservatisme akuntansi membuat laba dan aktiva tidak overstate.

Ketika suatu cara akuntansi menghasilkan pendapatan yang tidak tetap dan berkelanjutan, penelitian ini menganggap bahwa pendapatan yang tidak tetap dan berkelanjutan tersebut akan mempunyai kualitas yang buruk (Penman dan Zhang, 2002). Akuntansi yang konservatif juga berarti bahwa akuntan bersikap pesimis dalam menghadapi ketidakpastian laba atau rugi dengan memilih prinsip atau kebijakan yang memperlambat pengakuan pendapatan, mempercepat pengakuan biaya, merendahkan penilaian aktiva dan meninggikan penilaian utang. Akan tetapi, saat ini justru menunjukkan bahwa kecenderungan digunakannya prinsip konservatisme akuntansi semakin meningkat. Hal ini sesuai dengan Sterling (1967) dalam Juanda (2007) yang menyatakan bahwa konservatisme akuntansi merupakan prinsip fundamental yang mendasari

2

diturunkannya aturan tentang historical cost. Konservatisme akuntansi yang terjadi di perusahaan sendiri diduga terjadi akibat perbedaan kepentingan antara pemilik perusahaan dan para manajer. Hal ini dinamakan teori keagenan. Selain teori keagenan, konservatisme akuntansi yang terjadi di perusahaan juga diduga terjadi akibat kurangnya asimetri informasi yang dilakukan oleh manajer. Manajer mengungkapkan bahwa perusahaan menerapkan prinsip konservatisme akuntansi dalam laporan keuangan. Hal ini dinamakan teori signalling. Terlepas dari prinsip konservatisme akuntansi yang dilakukan oleh perusahaan, para investor tentu mengharapkan pengembalian dari investasi yang sudah dilakukan. Pengembalian yang dimaksud dalam penelitian ini adalah return saham. Dengan laba yang berkualitas, diduga dapat membuat return saham menjadi tinggi yang tercermin dari kenaikan harga saham.

Penelitian ini difokuskan kepada perusahaan yang memiliki konservatisme akuntansi tinggi dan rendah. Perusahaan yang memiliki konservatisme akuntansi tinggi memiliki angka laba yang lebih negatif. Sedangkan perusahaan dengan konservatisme akuntansi rendah memiliki angka laba yang positif. Ada beberapa peneliti terdahulu yang meneliti pengaruh konservatisme akuntansi dan return saham. Penelitian yang dilakukan oleh Remon (2005) menyatakan bahwa konservatisme akuntansi berpengaruh positif terhadap return saham. Lalu penelitian yang dilakukan oleh Penman dan Zhang (2002) menyimpulkan bahwa ada pengaruh negatif antara konservatisme akuntansi terhadap return saham. Penelitian Penman dan Zhang (2002) dalam Juanda (2007) menambahkan kritikan terhadap pendapat yang menyatakan bahwa praktik konservatisme dalam akuntansi menghasilkan laba yang berkualitas tinggi. Penelitian yang dilakukan oleh Penman dan Zhang dalam Fivi dan Ira (2008) justru menyatakan bahwa konservatisme justru menyebabkan kualitas laba menjadi rendah dengan kata lain hubungan antara konservatisme akuntansi dan kualitas laba negatif. Lalu penelitian Hersanti (2008) yang menyimpulkan tidak terdapat hubungan antara konservatisme dengan ERC. Atas dasar hasil penelitian tersebut, dapat disimpulkan bahwa terdapat hasil yang tidak konsisten. Sehingga penelitian ini ingin meneliti lebih lanjut apakah terdapat perbedaan return saham pada perusahaan dengan konservatisme akuntansi tinggi dan rendah. Masalah penelitian dalam penelitian ini adalah ada perbedaan return saham terhadap perusahaan dengan konservatisme akuntansi tinggi dan rendah. Lalu persoalan penelitian dari penelitian ini adalah apakah terdapat perbedaan return saham terhadap perusahaan dengan konservatisme akuntansi tinggi dan rendah.

Tujuan dari penelitian ini adalah mendapatkan bukti empiris apakah terdapat perbedaan return

3

saham terhadap perusahaan dengan konservatisme akuntansi tinggi dan rendah. Manfaat dari penelitian ini adalah dapat menjadi pertimbangan bagi perusahaan menetapkan prinsip akuntansi, agar investor juga lebih berhati-hati dalam mengambil keputusan investasi mengingat ada konservatisme akuntansi didalamnya.

KERANGKA TEORITIS Teori Keagenan

Teori Keagenan atau Agency Theory merupakan konsep yang menjelaskan hubungan kontraktual antara principals dan agents. Pihak principal adalah pihak yang memberikan mandat kepada pihak lain, yaitu agent, untuk melakukan semua kegiatan atas nama principal dalam kapasitasnya sebagai pengambil keputusan (Sinkey, 1992:78; Jensen dan Smith, 1984:7). Teori keagenan ini menjelaskan bahwa terdapat perbedaan kepentingan antara pemilik perusahaan (Principal) dan manager (Agent). Pemilik perusahaan diduga menginginkan laba seolah tampak tidak besar. Hal ini diduga untuk menghindari pajak yang terlalu besar. Sedangkan manager perusahaan menginginkan agar laba terlihat besar sehingga kinerja manager sendiri terlihat baik.

Hal ini tentu sangat baik untuk manager agar dia mendapat penghargaan. Tentu hal ini menjadi masalah bagi keduanya karena keduanya memiliki kepentingan nya masing-masing. Atas kepentingan manager tersebut, maka dimungkinkan ada informasi yang tidak diungkapkan kepada pihak eksternal perusahaan yaitu investor. Hal ini akan membuat laporan keuangan menjadi sulit tidak transparan. Untuk mencegah hal ini, perusahaan perlu melakukan agency cost. Agency cost sendiri digunakan untuk mengurangi kerugian akibat tingkah laku dari manager tersebut yang mana agency cost ini mencakup biaya audit yang independen dan pengendalian internal, biaya yang dikeluarkan oleh manajemen untuk menghasilkan laporan yang transparan, biaya yang disebabkan karena menurunnya nilai kepemilikan pemegang saham sebagai bentuk ‘bonding expenditures’ yang diberikan kepada manajemen.

Teori Pesinyalan (Signalling Theory)

Dalam teori ini, sangat ditekankan pentingnya informasi yang perusahaan berikan kepada pihak luar perusahaan karena informasi tersebut dapat menentukan investor untuk melakukan investasi. Informasi tersebut harus lengkap, akurat, relevan dan tepat waktu saat diperlukan oleh investor. Informasi yang dipublikasikan sebagai suatu pengumuman akan memberikan signal bagi investor dalam pengambilan keputusan investasi (Jogiyanto, 2000). Perusahan juga harus

4

mengungkapkan laporan keuangan secara terbuka dan transparan agar saham nya dapat dibeli oleh investor. Selain harus terbuka dan transparan, laporan keuangan juga harus memuat informasi yang relevan dan mengungkapkan informasi yang dianggap penting untuk diketahui oleh pengguna laporan keuangan baik pihak dalam perusahaan maupun pihak luar perusahaan.

Konservatisme Akuntansi

Banyak definisi dari konservatisme akuntansi. Definisi resmi konservatisme akuntansi menurut SFAC No. 2 paragraf 5 berbunyi prudent reaction to uncertainty to try to ensure that uncertainties and risk inherent in business situation are adequately considered atau reaksi kehati-hatian (prudent reaction) dalam menghadapi ketidakpastian yang terjadi dalam aktivitas ekonomi dan bisnis. Beberapa peneliti juga telah mendefinisikan konservatisme akuntansi seperti Basu (1997), mendefinisikan konservatisme sebagagai praktik pengurangan pendapatan (dan mencatat jaringan aset) dalam merespon terhadap “kabar buruk”, namun tidak meningkatkan pendapatan (menyelesaikan catatan jaringan aset) dalam merespon terhadap “kabar baik”. Lalu Konservatisma akuntansi secara tradisional didefinisikan sebagai antisipasi terhadap semua rugi tetapi tidak mengantisipasi laba (Watts dalam Lo, 2005).

Dalam akuntansi berdasarkan penilaian literatur, para peneliti seringkali merujuk pada penggolongan Feltham dan Ohlson (1995) mengenai akuntansi konservatif atau “menyimpang”

sebagai suatu ekspektasi bahwa jaringan aset terlapor akan menjadi lebih sedikit daripada nilai pasar dalam jangka waktu yang lama. Beaver dan Ryan (2000) juga menggolongkan koservatisme sebagai suatu perbedaan antara nilai pasar dan nilai catatan yang berbeda dari perbedaan-perbedaan sementara karena keuntungan ekonomis dan kerugiannya yang diketahui dari nilai catatan secara berangsur-angsur setiap waktu. Definisi yang lebih deskriptif mengenai konservatisme terdapat dalam beberapa literatur akuntansi antara lain [Belkaoui (1985); Hendriksen dan Van Breda (1995); Kam(1995), dan Wolk et al. (1997)] dalam Juanda (2007) yang secara umum mendefinisi konservatisme sebagai preferensi terhadap prinsip-prinsip akuntansi yang menghasilkan nilai paling rendah untuk aset dan pendapatan di satu sisi, dan menghasilkan nilai paling tinggi untuk utang dan biaya, di sisi lain. Atau dengan kata lain, konservatisme menghasilkan nilai buku ekuitas yang paling rendah. Berdasarkan definisi tersebut, maka praktik konservatisme akuntansi sering memperlambat atau menunda pengakuan pendapatan yang mungkin terjadi, tapi mempercepat pengakuan biaya yang mungkin terjadi. Sementara itu, dalam

5

penilaian aset dan utang, aset dinilai pada nilai yang paling rendah dan sebaliknya, utang dinilai pada nilai yang paling tinggi. Hal inilah yang menjadi dasar mengapa konservatisme merupakan salah satu kendala pengukuran.

Return Saham

Return adalah hasil yang diperoleh dari investasi atau tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi yang dilakukannya (Hartono, 2000: 107). Sedangkan saham sendiri adalah tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas (Darmadji dan Fakhrudin, 2001:5). Jadi, pengertian return saham adalah keuntungan yang dinikmati investor atas investasi saham yang dilakukannya (Andreas, 2012).

Jika didalam praktek pelaporan keuangan perusahaan menerapkan proses konservatisme akuntansi, dimana manajemen tidak langsung mengakui pendapatan dan langsung mengakui beban, maka secara otomatis investor akan dirugikan karena investor mendapat return tidak sesuai dengan yang seharusnya ia dapat. Return sendiri memiliki dua komponen yaitu current income dan capital gain. Current Income adalah keuntungan yang diperoleh melalui pembayaran yang bersifat periodik berupa dividen sebagai hasil kinerja fundamental perusahaan. Sedangkan keuntungan yang diterima karena selisih antara harga jual dan harga beli saham dinamakan capital gain (Remon, 2005). Untuk mengukur suatu perusahaan berjalan secara efisien atau tidak juga dapat menggunakan kinerja saham perusahaan (Adenso, 1997). Hal ini dapat terjadi karena harga saham dapat merefleksikan seluruh informasi perusahaan baik masa lalu, sekarang dan masa depan.

Perumusan Hipotesis

Perbedaan return saham pada perusahaan dengan konservatise akuntansi tinggi dan rendah

Para investor tentu berharap pengembalian sebagai keuntungan dari aktivitas investasi yang telah dilakukan. Tentu dalam memutuskan akan melakukan kegiatan investasi atau tidak, investor perlu mempertimbangkan berbagai macam aspek dalam rangka meraih keuntungan.

Untuk menentukan akan melakukan kegiatan investasi atau tidak, investor akan melihat laporan keuangan perusahaan dimana laporan keuangan berisi tentang hasil akhir dari proses akuntansi selama satu periode (FASB, 1978). Maka dari itu, investor akan selalu berekspektasi bahwa perusahaan selalu mendapatkan keuntungan yangmana akan berdampak positif bagi investor.

6

Penelitian yang dilakukan oleh Brown (1970) dalam Hadani (2013) mengenai dampak laporan laba tahunan pada pasar modal dimana hasil studinya menemukan bahwa laba bersih menjadi informasi yang relevan bagi investor. Brown dan Hancock (1977) dalam Hadani menemukan bahwa publikasi laba akuntansi mempunyai pengaruh pada perubahan harga saham. Brown et al (1977) dalam Hadani (2003) juga menemukan adanya hubungan positif antara penumuman dividen dan laba akuntansi dengan harga saham.

Perusahaan dengan tingkat konservatisme akuntansi yang tinggi, cenderung akan menghasilkan return saham yang tinggi pula. Hal ini dapat terjadi karena perusahaan dengan konservatisme tinggi, akan menampilkan laba seolah rendah. Padahal laba yang nampak rendah ini tidak benar-benar rendah karena prinsip konservatisme akuntansi sendiri yang cepat mengakui beban dan lambat dalam mengakui pendapatan. Laba tersebut sebenarnya hanya disembunyikan bukan hilang yang dinamakan dengan hidden reserve atau pendapatan tersembunyi. Bagi investor yang mengerti prinsip konservatisme, hal ini tentu tidak menjadi masalah karena pendapatan tersebut tidak hilang, melainkan hanya disembunyikan. Hal ini dapat membuat kualitas laba menjadi lebih baik yang berakibat pada naik nya harga saham di pasar.

Tentu investor akan menyukai perusahaan yang memiliki kualitas laba yang baik. Dengan naiknya harga saham di pasar, maka akan membuat return yang diterima oleh investor akan naik juga. Tetapi dimungkinkan pula perusahaan dengan konservatisme akuntansi yang tinggi akan menghasilkan return saham yang rendah. Hal ini diduga karena perusahaan tidak terlalu mementingkan prinsip konservatisme akuntansi untuk dijadikan pertimbangan apakah akan melakukan investasi atau tidak. Dalam hal ini, investor cenderung lebih melihat aspek laba dan manajemen laba yang dihasilkan perusahaan.

Penelitian Terdahulu

Berikut ini adalah hasil penelitian-penelitian terdahulu yang disajikan dalam tabel 1 : Tabel 1. Penelitian Terdahulu

Remon, Gunanta. 2005.

Pengaruh Konservatisme Akuntansi terhadap Return Saham yang Dimoderasi oleh Kepemilikan Institusional.

Universitas Widyatama

variabel Independen =

konservatisme akuntansi variabel Dependen = return saham, kepemilikan konstitusional

Hasil analisis regresi menunjukkan bahwa konservatisma akuntansi berpengaruh terhadap return saham perusahaan dan pengaruh tersebut merupakan pergaruh positif. Hasil analisis regresi tidak berhasil membuktikan hipotesis kedua yang menyatakan bahwa kepemilikan

7

institusional berpengaruh positif terhadap hubungan antara

konservatisma akuntansi terhadap return saham

Penman and Zhang.”Accounting Conservatism, the Quality of Earnings, and Stock Return.”

THE ACCOUNTING REVIEW, Vol. 77. No. 2 April 2002, pp.

237-264

Variabel Independen = konservatisme akuntansi Variabel Dependen = kualitas laba

Hasil penelitian jika konservatisme nya tinggi maka kualitas rendah (negatif)

Dewi, Ratna AAA., 2003.

Pengaruh Konservatisme Laporan Keuangan Terhadap Earnings Response Coefficient.

Makalah SNA VI

Variabel Independen = Konservatisme Akuntansi Variabel Dependen = Earning Response Coefficient

Membuktikan bahwa tingkat konservatisme akuntansi berpengaruh terhadap earnings response coefficient

Vita. A. H. 2008. Hubungan Konservatisme Laporan Keuangan Terhadap Earning Response Coefficient Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Jakarta.

Sekolah Tinggi Ilmu Ekonomi Perbanas. Surabaya

Variabel independen = konservatisme laporan

keuangan Variabel dependen = ERC

Sesuai dengan tujuan penelitian yang dikemukakan yaitu untuk mengetahui apakah ada hubungan antara ERC dengan Konservatisme laporan keuangan, maka dapat disimpulkan bahwa tidak terdapat hubungan antara konservatisme laporan keuangan dengan ERC

Elvina, Rosa. 2014. Perbedaan Nilai Earning Response Coefficient (ERC) Antar Perusahaan Ditinjau dari Perbedaan Tingkat

Konservatisme Akuntansi dan Default Risk. Skripsi Program S1 Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana (tidak dipublikasikan)

Variabel Penelitian = ERC, default risk, konservatisme akuntansi

Hasil penelitian ini menunjukkan bahwa tidak terdapat perbedaan nilai ERC secara signifikan antara perusahaan yang memiliki default risk tinggi dan perusahaan yang memiliki default risk rendah, namun terdapat indikasi bahwa ketika perusahaan memiliki default risk tinggi, maka ERC nya akan rendah, dan sebaliknya

Sumber : Dari berbagai jurnal

8

Berdasarkan hasil yang berbeda-beda pada penelitian di atas, maka peneliti ingin membuktikan kembali apakah ada perbedaan return saham antara perusahaan dengan konservatisme akuntansi tinggi dan rendah. Penelitian ini menggunakan uji beda karena terdapat hasil yang tidak konsisten dalam penelitian yang menggunakan uji pengaruh seperti yang tercantum dalam tabel penelitian terdahulu (tabel 1). Adapun hipotesis yang diajukan sebagai berikut :

Ha = Ada perbedaan return saham antara perusahaan dengan konservatisme akuntansi tinggi dan rendah.

METODE PENELITIAN Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di BEI dengan periode pengamatan dari tahun 2012 sampai tahun 2013. Sample diambil dengan menggunakan metode purposive sampling dengan kriteria sebagai berikut :

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012-2013

2. Mempunyai laporan keuangan tahunan dan yang menerbitkan laporan keuangan tahunan secara lengkap dan jelas dan sudah diaudit.

3. Memiliki data tanggal pengumuman laporan keuangan tahunan.

4. Perusahaan manufaktur yang sahamnya masih aktif diperdagangkan di Bursa Efek Indonesia dan diketahui harga saham hariannya.

5. Perusahaan manufaktur yang memiliki kelengkapan data untuk penelitian ini.

Tabel 2. Kriteria Penentuan Sampel

No Kriteria Penentuan Sampel Jumlah

Perusahaan 1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

tahun 2012-2013

149

2. Perusahaan yang tidak mempunyai laporan keuangan tahunan dan yang tidak menerbitkan laporan keuangan tahunan secara lengkap dan jelas dan sudah diaudit

(-)

9 Sumber : Data diolah, 2014

Penelitian ini menggunakan perusahaan manufaktur karena perusahaan manufaktur memiliki tingkat sensitifitas yang tinggi terhadap setiap kejadian baik intern maupun ekstern perusahaan (Hersanti, 2008). Dalam penelitian ini, perusahaan yang tidak memiliki data lengkap meliputi perusahaan yang menggunakan satuan dollar.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder dari laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012-2013.

Data-data tersebut diperoleh dari IDX data base (www.idx.co.id) dan Indonesian Capital Market Directory.

Pengukuran Variabel Penelitian

Variabel dalam penelitian ini adalah konservatisme akuntansi. Penelitian ini menggunakan perhitungan yang dilakukan oleh Givoly dan Hyan (2000) dalam Andreas (2012) yaitu :

KAit = NIit – CFOit Keterangan :

KAit = Tingkat konservatisme perusahaan i pada tahun t

NIit = Laba sebelum extraordinary item ditambah dengan depresiasi dari perusahaan i pada tahun t

CFOit = Cash flow dari kegiatan operasi untuk perusahaan i pada tahun t 3. Perusahaan yang tidak memiliki data tanggal pengumuman

laporan keuangan tahunan

(-)

4. Perusahaan manufaktur yang sahamnya tidak aktif diperdagangkan di Bursa Efek Indonesia dan diketahui harga saham hariannya.

(3)

5. Perusahaan manufaktur yang tidak memiliki kelengkapan data untuk penelitian ini

(29)

Total sampel yang digunakan 117

10

Selain menggunakan pengukuran diatas, penelitian ini juga menggunakan pengukuran dummy variabel, yaitu:

Skor 1 jika nilai KAit < 0, artinya perusahaan itu mempunyai tingkat konservatisme akuntansi yang tinggi

Skor 0 jika nilai KAit > 0, artinya perusahaan itu mempunyai tingkat konservatisme akuntansi yang rendah

Perusahaan akan dikatakan memiliki tingkat konservatisme akuntansi yang rendah jika nilai Kait diatas nol (positif). Hal ini dikarenakan laba yang tercantum di dalam laporan keuangan (accrual basis) lebih besar daripada kas yang tersedia untuk kegiatan operasional (cash basis). Sebaliknya perusahaan akan dikatakan memiliki tingkat konservatisme akuntansi yang tinggi jika nilai KAit dibawah nol (negatif). Hal ini dikarenakan laba yang tercantum di laporan keuangan (accrual basis) lebih kecil daripada kas yang tersedia untuk kegiatan operasional (cash basis).

Selain itu, penelitian ini menggunakan variabel return saham. Pengukuran return saham dibawah ini sesuai dengan penelitian yang dilakukan oleh Andreas (2009) yaitu sebagai berikut :

R

it=P

it–P

it-1P

it-1Keterangan :

R

it = Return realisasi untuk saham perusahaan i pada hari tP

it = harga penutupan saham perusahaan i pada hari tP

it-1 = harga penutupan saham perusahaan i pada hari t-1Didalam penelitian ini menggunakan rata-rata return selama 11 hari, yaitu 5 hari sebelum tanggal pelaporan keuangan dan return pada hari ke t sesuai dengan penelitian yang dilakukan oleh Susilo (2004) dan Prasetyo ( 2003) dalam Andreas (2009). Penelitian ini menggunakan rata- rata return kurang dari sebelas hari karena waktu yang tersedia untuk pelaporan return saham terlalu pendek dan kurang merefleksikan kondisi yang terjadi, sedangkan apabila menggunakan rata-rata return lebih dari sebelas hari dikhawatirkan data tidak mereflksikan keadaan yang sebenarnya. Penelitian ini juga menggunakan variabel return saham karena menurut Adenso (1997) dalam Remon (2005) saham dapat digunakan sebagai salah satu cara untuk alat pengukur

11

efisiensi perusahaan. Lalu return saham juga merupakan pengembalian yang diterima langsung oleh investor dan menjadi sangat penting untuk investor.

Teknik dan langkah analisa

Penelitian ini menggunakan teknik analisa analisis deskriptif kuantitatif dan kualitatif.

Berikut langkah analisa data dalam penelitian ini : 1. Analisis Statistik Deskriptif

Dalam penelitian ini, analisis statistik deskriptif digunakan untuk menganalisis perbedaan pengungkapan return saham antara perusahaan dengan konservatisme tinggi dan rendah.

2. Uji Normalitas

Dalam penelitian ini, dilakukan Uji normalitas agar diketahui apakah sampel yang digunakan berasal dari populasi yang berdistribusi normal atau tidak. Penelitian ini menggunakan Uji normalitas K-S Liliefors metode p-value lalu diolah menggunakan SPSS.

Syarat sebuah populasi berdistribusi normal atau tidak adalah :

Jika Probabilitas > 0,05 maka distribusi populasi adalah normal Jika Probabilitas < 0,05 maka populasi tidak berdistribusi normal 3. Pengujian Hipotesis

Uji Beda

Jika data berdistribusi normal, maka untuk melakukan pengujian hipotesis menggunakan Uji Beda Rata-Rata (Independent Sample t Test). Apabila data tidak berdistribusi normal, maka pengujian hipotesis menggunakan Uji Mann Whitney.

Adapun rumusan hipotesis adalah sebagai berikut : H0 : µ1 = µ2

Ha1 : µ1 ≠ µ2

µ1 =rata-rata return saham pada perusahaan dengan konservatisme tinggi.

µ2 = rata-rata return saham pada perusahaan dengan konservatisme rendah.

12 ANALISA DATA DAN PEMBAHASAN HASIL Statistik Deskriptif

Statistik Deskriptif yang digunakan pada penelitian ini adalah sebagai berikut :

Sumber : Data diolah, 2014

Berdasarkan tabel diatas, nilai rata-rata tingkat konservatisme akuntansi pada perusahaan yang terdaftar di BEI pada tahun 2012 dan 2013 sebesar 318 miliar. Hasil ini menunjukan bahwa perusahaan cenderung tidak melakukan prinsip konservatisme akuntansi karena nilai rata-rata nya lebih dari 0. Selain itu, hasil ini lebih besar dibandingkan dengan penelitian Juanda pada tahun 2007 dengan rata-rata tingkat konservatisme akuntansi sebesar -1,677. Tabel diatas menunjukan bahwa nilai maksimum konservatisme akuntansi sebesar 26.745 miliar dan nilai minimum sebesar -2.350 miliar dengan sebaran data sebesar 1.997 miliar. Nilai rata-rata return saham pada perusahaan yang terdaftar di BEI pada tahun 2012 dan 2013 sebesar 0,0027. Dimana nilai maksimum return saham sebesar 0,0466 dan minimum sebesar -0,0248 dengan sebaran data sebesar 0,0085.

Pengujian Hipotesis

Sumber : Data diolah, 2014

Berdasarkan tabel di atas, penelitian ini memiliki data yang tidak normal. Hal ini dapat dilihat dari nilai p-value yang lebih kecil dari α. Dikarenakan penelitian ini memiliki data yang

Tabel 3. Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

KA (dalam miliar) 234 -2.350 26.745 318 1.997

RS 234 -.0248 .0466 .0027 .0085

Valid N (listwise) 234

Tabel 4. Uji Normalitas

Kolmogorov-Smirnova Shapiro-Wilk

Statistic df Sig. Statistic df Sig.

KA .374 234 .000 .215 234 .000

RS .202 234 .000 .748 234 .000

13

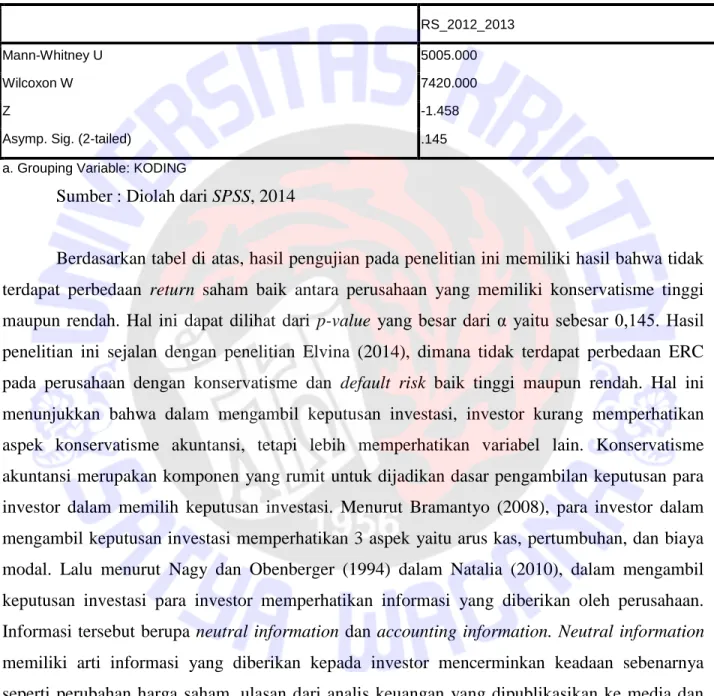

tidak normal, maka untuk pengujian hipotesis menggunakan Uji Mann Whitney. Tabel berikut akan menyajikan hasil Uji Mann Whitney untuk pengujian perbedaan pengungkapan return saham pada perusahaan yang memiliki konservatisme akuntansi tinggi atau rendah.

Sumber : Diolah dari SPSS, 2014

Berdasarkan tabel di atas, hasil pengujian pada penelitian ini memiliki hasil bahwa tidak terdapat perbedaan return saham baik antara perusahaan yang memiliki konservatisme tinggi maupun rendah. Hal ini dapat dilihat dari p-value yang besar dari α yaitu sebesar 0,145. Hasil penelitian ini sejalan dengan penelitian Elvina (2014), dimana tidak terdapat perbedaan ERC pada perusahaan dengan konservatisme dan default risk baik tinggi maupun rendah. Hal ini menunjukkan bahwa dalam mengambil keputusan investasi, investor kurang memperhatikan aspek konservatisme akuntansi, tetapi lebih memperhatikan variabel lain. Konservatisme akuntansi merupakan komponen yang rumit untuk dijadikan dasar pengambilan keputusan para investor dalam memilih keputusan investasi. Menurut Bramantyo (2008), para investor dalam mengambil keputusan investasi memperhatikan 3 aspek yaitu arus kas, pertumbuhan, dan biaya modal. Lalu menurut Nagy dan Obenberger (1994) dalam Natalia (2010), dalam mengambil keputusan investasi para investor memperhatikan informasi yang diberikan oleh perusahaan.

Informasi tersebut berupa neutral information dan accounting information. Neutral information memiliki arti informasi yang diberikan kepada investor mencerminkan keadaan sebenarnya seperti perubahan harga saham, ulasan dari analis keuangan yang dipublikasikan ke media dan indikator ekonomi (tingkat suku bunga, inflasi dan lain-lain). Sedangkan accounting information memiliki arti informasi yang berhubungan dengan laporan keuangan perusahaan seperti penilaian terhadap saham, pendapatan atau laba perusahaan, sejarah pendirian perusahaan dan kemampuan bursa saham saat ini. Hasil penelitian ini bertentangan dengan hasil penelitian yang dilakukan

Tabel 5. Uji Mann-Whitney

RS_2012_2013

Mann-Whitney U 5005.000

Wilcoxon W 7420.000

Z -1.458

Asymp. Sig. (2-tailed) .145

a. Grouping Variable: KODING

14

oleh Remon (2005) yang menyatakan terdapat pengaruh antara konservatisme akuntansi dengan return saham.

PENUTUP Kesimpulan

Berdasarkan hasil analisis diatas, dapat disimpulkan bahwa tidak terdapat perbedaan return saham antara perusahaan dengan konservatisme akuntansi tinggi dan rendah. Hasil penelitian ini sejalan dengan penelitian penelitan yang dilakukan oleh Hersanti (2008) yang menyatakan tidak terdapat hubungan antara konservatisme dengan ERC. Hal ini dikarenakan ada faktor-faktor lain yang lebih diprioritaskan oleh para investor dalam mengambil keputusan investasi seperti menurut Bramantyo (2008) yang menyatakan faktor kas, pertumbuhan, dan biaya modal adalah faktor yang lebih dipertimbangkan para investor. Selain itu juga menurut Nagy dan Obenberger (1994) dalam Natalia (2010) yang menyatakan neutral information dan accounting information merupakan faktor yang dilihat oleh para investor.

Implikasi Teoritis dan Terapan

Hasil penelitian ini membuktikan bahwa tidak ada perbedaan return saham antara perusahaan dengan konservatisme akuntansi tinggi dan rendah. Penelitian ini memperkuat penelitian yang dilakukan oleh Hersanti (2008) dan Elvina (2014). Lalu penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Remon (2005) serta Penman dan Zhang (2002).

Hal ini dapat terjadi karena ada faktor-faktor lain yang dilihat investor dalam mengambil keputusan investasi. Hasil penelitian ini dapat berguna bagi perusahaan untuk tidak lagi menerapkan prinsip konservatisme akuntansi karena konservatisme akuntansi bukan merupakan indikator yang dilihat oleh investor dalam mengambil keputusan investasi. Perusahaan dapat lebih menonjolkan hal lain seperti faktor kas, pertumbuhan, dan biaya modal agar dapat lebih menarik investor. Selain itu juga perusahaan dapat lebih mengungkapkan mengenai neutral information dan accounting information dimana hal tersebut lebih dipertimbangkan oleh investor dalam mengambil keputusan investasi.

15

Keterbatasan Penelitian dan Saran Penelitian Mendatang

Dalam penelitian ini, terdapat beberapa keterbatasan untuk penelitian dan saran untuk penelitian mendatang. Penelitian ini memiliki periode pengamatan yang relatif pendek hanya 2 periode. Dengan adanya keterbatasan tersebut, maka penelitian mendatang diharapkan mampu menambah periode pengamatan karena menurut Hersanti (2008) penambahan periode pengamatan dapat menghasilkan hasil yang digeneralisasikan dan dipertimbangkan berbagai faktor ekonomi yang dapat mempengaruhi reaksi pasar. Lalu penelitian selanjutnya juga diharapkan mampu memperhatikan faktor-faktor yang mempengaruhi return saham seperti Debt to Equity Ratio karena menurut Ang (1997) dalam Nicky (2008), Debt to Equity Ratio merupakan salah satu penentu faktor yang dapat mempengaruhi return saham.

DAFTAR PUSTAKA

Ayu, Dyah Anggraini. 2009. Pengaruh Kinerja Keuangan Terhadap Return Saham. Universitas Brawijaya, Malang.

Andreas,H.H. 2009. Pengaruh Konservatisme Akuntansi Terhadap Return Saham Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Tahun 2005-2006.

Skripsi Program S1 Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana (tidak dipublikasikan)

Basu, S. 1997. The Conservatism Principle and The Asymmetric Timeliness of Earnings. Journal of Accounting and Economics 24: 3-37.

Beaver, W., and E. Engel. 1996. Discretionary Behavior with Respect to Allowances for Loan Losses and The Behavior of Security Prices. Journal of Accounting and Economics 22:

177-206.

Bramantyo, Djohanputro. 2008. Manajemen Keuangan Korporat. Jakarta: PT Mitra Kesjaya Christanti, Natalia. 2010. Faktor-Faktor yang Dipertimbangkan Investor Dalam Melakukan

Investasi. Skripsi Program S1 Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana (tidak dipublikasikan)

Dewi, Ratna AAA., 2003. Pengaruh Konservatisme Laporan Keuangan Terhadap Earnings Response Coefficient. Jurnal disajikan dalam Simposium Nasional Akuntansi VI.

16

Elvina, Rosa. 2014. Perbedaan Nilai Earning Response Coefficient (ERC) Antar Perusahaan Ditinjau dari Perbedaan Tingkat Konservatisme Akuntansi dan Default Risk. Skripsi Program S1 Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana (tidak dipublikasikan)

Feltham, J.. and J. Ohlson. 1995. Valuation and Clean Surplus Accounting for Operating and Financial Activities. Contemporary Accounting Research II (2): 689-731

Fivi, A dan Ira, T. 2008. Pengaruh Earning Management Terhadap Konservatisme Akuntansi.

Jurnal Bisnis dan Akuntansi Vol. 10, No. 1, April 2008, 23-26

Remon, Gunanta. 2005. Pengaruh Konservatisme Akuntansi terhadap Return Saham yang Dimoderasi oleh Kepemilikan Institusional. Universitas Widyatama

Hadani, Aditya Lazuardi. 2003. Pengaruh Laba Bersih, Arus Kas Operasi dan Deviden Tunai Terhadap Harga dan Return Saham. Skripsi Program S1 Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana (tidak dipublikasikan)

Hersanti, A. V. 2008. Hubungan Konservatisme Laporan Keuangan Terhadap Earning Response Coefficient Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Jakarta. Sekolah Tinggi Ilmu Ekonomi Perbanas. Surabaya

Juanda, A. 2007. Perilaku Konservatif Pelaporan Keuangan dan Risiko Litigasi Pada Perusahaan Go Publik di Indonesia. Universitas Muhammadiyah Malang.

Lasdi, L. 2008. Pengujian Determinan Konservatisme Akuntansi, The 2nd National Conference Universitas Katolik Widya Mandala Surabaya.

Lo, Eko. W. 2005. Pengaruh Kondisi Keuangan Perusahaan Terhadap Konservatisme Akuntansi dan Manajemen Laba. Disertasi S3 Program Doktor UGM. Yogyakarta.

Mayangsari, S.,and Wilopo, 2002. Konservatisme Akuntansi, Value Relevance And Discretionery Accruals: Implikasi Empiris Model Feltham and Ohlson (1996). Jurnal Riset Akuntansi Indonesia. Vol. 5, No. 3 (September): 229-310.

Nicky, Nathaniel. 2008. Analisis Faktor-Faktor yang Mempengaruhi Return Saham. Program Pasca Sarjana Universitas Diponegoro. Semarang.

Oktomegah, Calvin. 2012. Faktor-faktor yang Mempengaruhi Penerapan Konservatisme pada Perusahaan Manufaktur di BEI. Jurnal Ilmiah Mahasiswa Akuntansi – Vol 1, No.1, Januari 2012.

17

Penman and Zhang. 2002. Accounting Conservatism, the Quality of Earnings, and Stock Return.

The Accounting Review Vol. 77. No. 2 April 2002,pp. 237-264.

Sari, Dahlia. 2004. Hubungan Antara Konservatisme Akuntansi Dengan Konflik Bondholder- Shareholder Seputar Kebijakan Dividen dan Peringkat Obligasi Perusahaan. Jurnal disajikan dalam Simposium Nasional Akuntansi IV, Denpasar.

Soewardjono. 2010. Teori Akuntansi Perekayasaan Laporan Keuangan. Yogyakarta: BPFE- Yogyakarta.

Sterling, RR., 1967. Conservatism: The Fundamental Principle of Valuation in Traditional Accounting. Abacus, June:109-132.

Susilo, Dwi, Teguh Djiwanto dan Jaryono. 2004. Dampak Publikasi Laporan Keuangan Terhadap Perilaku Return Saham di Bursa Efek Jakarta. SMART, Vol.2 No. 2 May:97- 110.

www.finance.yahoo.com (diakses tanggal 1 September 2014, 09:30 AM) www.idx.co.id (diakses tanggal 5 Agustus, 14.30 PM)

1 LAMPIRAN 1

HASIL RETURN SAHAM PERUSAHAAN DENGAN KONSERVATISME AKUNTANSI TINGGI TAHUN 2012

No Kode Nama Perusahaan Konservatisme Akuntansi Return

Saham Dummy

1 BIMA PT Primarindo Asia Infrastructure (8.833.037.293) 0,000000 1 2 RICY PT Ricky Putra Globalindo (5.535.836.175) 0,002416 1 3 INTP PT Indocement Tunggal Prakarsa (223.570.000.000) 0,040403 1

4 LTLS PT Lautan Luas (151.909.000.000) 0,002439 1

5 TCID PT Mandom Indonesia (33.457.261.266) -0,000447 1 6 UNVR PT Unilever Indonesia (60.107.000.000) -0,000459 1 7 KDSI PT Kedawung Setia Industrial (977.874.706) 0,005214 1

8 DAVO PT Davomas abadi (2.350.151.827.066) 0,000000 1

9 FAST PT Fast food indonesia (187.303.343.000) -0,002945 1 10 ICBP PT Indofood CBP sukses makmur (477.258.000.000) 0,005611 1 11 INDF PT Indofood sukses makmur (1.407.330.000.000) 0,001633 1

12 SMAR

PT Sinar mas agro resources

technology (938.151.000.000) 0,000005 1

13 ULTJ

PT Ultrajaya milk industry & trading

company (17.099.068.914) 0,046570 1

14 CEKA PT Wilmar Cahaya Indonesia (89.021.707.001) -0,000969 1 15 SULI PT Sumalindo Lestari Jaya (13.810.994.685) -0,004509 1 16 TIRT PT Tirta Mahakam Resources (21.230.111.095) 0,001354 1 17 BTON PT Betonjaya Manunggal (661.192.859) 0,006776 1 18 GDST PT Gunawan Dianjaya Steel (310.809.844.098) -0,002411 1 19 JKSW PT Jakarta Kyoei Steel Works (17.040.409.691) 0,000764 1 20 FASW PT Fajar Surya Wisesa (207.254.531.626) -0,000803 1

21 MERK PT Merck (20.324.308.000) 0,000000 1

22 SCPI PT Schering Plough Indonesia (25.283.810.000) 0,000000 1

23 INTD PT Inter Delta (57.932.154) -0,009626 1

24 SIAP PT Sekawan Inti Pratama (7.513.218.394) -0,000606 1

25 SIMA PT Siwani Makmur (445.223.494) 0,000000 1

26 ARNA PT Arwana Citramulia (25.777.962.132) 0,008091 1 27 IKAI PT Intikeramik Alamasri Industri (22.374.006.865) -0,006110 1 28 MLIA PT Mulia Industrindo (141.564.201.000) 0,006198 1

29 ARGO PT Argo Pantes (72.464.828.000) -0,000909 1

30 RDTX PT Roda Vivatex (34.544.401.517) 0,003828 1

31 SSTM PT Sunson Textile Manufacture (43.494.532.235) -0,007459 1

2 LAMPIRAN 2

HASIL RETURN SAHAM PERUSAHAAN DENGAN KONSERVATISME AKUNTANSI RENDAH TAHUN 2012

No Kode Nama Perusahaan Konservatisme

Akuntansi Return Saham dummy

1 DPNS PT Duta Pertiwi Nusantara 19.678.653.257 -0,024842 0

2 EKAD PT Ekadharma International 28.140.742.854 0,008600 0

3 INCI PT Intanwijaya International 4.036.116.280 0,000128 0

4 MYTX PT APAC Citra Centertex 71.066.483.757 0,035551 0

5 MYRX PT Hanson International 96.868.592.431 0,012031 0

6 SRSN PT Indo Acidatama 34.557.867.000 0,000000 0

7 BATA PT Sepatu Bata 44.024.762.000 0,000000 0

8 ASII PT Astra International 26.745.000.000.000 0,004640 0

9 AUTO PT Astra Otoparts 1.081.436.000.000 0,002385 0

10 GJTL PT Gajah Tunggal 37.181.000.000 0,020445 0

11 IMAS PT Indomobil Sukses International 4.041.678.910.411 0,000850 0

12 INDS PT Indospring 488.809.981.037 -0,003910 0

13 INTA PT Intraco Penta 375.545.000.000 -0,003052 0

14 LPIN PT Multi Prima Sejahtera 10.625.700.542 0,000770 0

15 NIPS PT Nipress 23.395.782.533 0,002494 0

16 PRAS PT Prima Alloy Steel Universal 12.009.217.440 0,016976 0

17 SMSM PT Selamat Sempurna 27.091.010.149 0,000148 0

18 TURI PT Tunas Ridean 598.324.000.000 0,005099 0

19 UNTR PT United Tractors 9.947.845.000.000 -0,000427 0

20 JECC PT Jembo Cable Company 51.678.828.000 0,002820 0

21 KBLM PT Kabelindo Murni 116.847.670.075 0,033338 0

22 KBLI PT KMI Wire and Cable 135.501.222.596 0,012884 0

23 SCCO

PT Supreme Cable Manufacturing &

Commerce 65.921.745.514 0,003695 0

24 VOKS PT Voksel Electric 95.674.669.500 0,010574 0

25 SMCB PT Holcim Indonesia 347.928.000.000 0,002965 0

26 SMGR PT Semen Indonesia 79.619.614 0,001432 0

27 AKRA PT AKR Corporindo 1.186.567.833.000 0,002660 0

28 BUDI PT Budi Acid Jaya 103.666.000.000 0,000034 0

29 ETWA PT Eterindo Wahanatama 116.974.051.413 0,004606 0

30 SOBI PT Sorini Agro Asia Corporindo 20.303.000.000 0,007104

31 MBTO PT Martina Berto 75.036.766.981 -0,002980 0

32 MRAT PT Mustika Ratu 31.834.913.171 0,010671 0

33 ASGR PT Astra Graphia 221.427.000.000 0,012523 0

34 MTDL PT Metrodata Electronics 228.704.419.873 0,029747 0

3

35 MLPL PT Multipolar 79.202.000.000 0,028017 0

36 KICI PT Kedaung Indah can 3.015.442.583 -0,007459 0

37 ADES PT Akasha wira international 14.730.000.000 0,008524 0

38 DLTA PT Delta djakarta 86.569.604.000 0,008599

39 MYOR PT Mayora indah 184.046.133.308 0,000667 0

40 ROTI PT Nippon indosari corporindo 1.197.838.628 0,009223 0 41 PTSP PT Pioneerindo gourmet international 20.014.063.000 0,000764 0

42 PSDN PT Prasidha aneka niaga 38.932.485.035 0,012300 0

43 SKBM PT Sekar bumi 42.645.863.239 -0,006342 0

44 SKLT PT Sekar laut 4.158.618.686 0,000000 0

45 STTP PT Siantar top 95.616.110.795 0,012938 0

46 AISA PT Tiga pilar sejahtera food 223.788.000.000 0,004587 0

47 ALTO PT Tri banyan tirta 56.480.785.330 -0,006863 0

48 TBLA PT Tunas baru lampung 396.870.000.000 -0,001836 0

49 ALMI PT Alumindo Light Metal Industry 91.528.956.491 -0,002789 0 50 INAI PT Indal Almuminium Industry 131.298.378.277 0,011369 0

51 JPRS PT Jaya Pari Steel 21.364.627.927 0,000073 0

52 LMSH PT Lion Mesh Prima 32.530.478.649 -0,005682 0

53 LION PT Lion Metal Works 23.004.606.910 -0,004484 0

54 PICO PT Pelangi Indah Canindo 51.125.762.163 0,002238 0

55 BAJA PT Saranacentral Bajatama 96.185.894.854 0,019918 0

56 TIRA PT Tira Austenite 35.045.447.985 0,000000 0

57 ALDO PT Alkindo Naratama 9.110.898.869 0,003430 0

58 KBRI PT Kertas Basuki Rachmat Indonesia 70.356.569.444 0,000000 0

59 SPMA PT Suparma 87.438.023.077 -0,005355 0

60 DVLA PT Darya-varia Laboratoria 58.798.915.000 0,003590 0

61 INAF PT Indofarma 50.605.611.440 0,005700 0

62 KLBF PT Kalbe Farma 614.819.671.862 -0,003977 0

63 KAEF PT Kimia Farma 5.847.832.016 0,005543 0

64 PYFA PT Pyridam Farma 11.691.326.445 0,003248 0

65 SQBB PT Taisho Phamaceutical Indonesia 8.216.681.000 0,000000 0

66 TSPC PT Tempo Scan Pacific 113.200.905.675 0,016004 0

67 MDRN PT Modern International 53.050.694.838 -0,003617 0

68 KONI PT Perdana Bangun Pustaka 496.616.457 0,044697 0

69 AKKU PT Alam Karya Unggul 4.204.602.536 0,000000 0

70 AKPI PT Argha Karya Prima Industry 67.622.870.000 0,008159 0

71 AMFG PT Asahimas Flat Glass 98.331.000.000 -0,002899 0

72 APLI PT Asiaplast Industries 33.382.588.663 -0,002963 0

73 BRNA PT Berlina 24.367.582.000 -0,002202 0

4

74 IGAR PT Champion Pacific Indonesia 51.568.149.464 -0,002217 0 75 LMPI PT Langgeng Makmur Plastik Industri 38.206.769.011 0,001781 0

76 TRST PT Trias Sentosa 154.313.937.032 -0,003655 0

77 YPAS PT Yanaprima Hastapersada 54.574.782.283 -0,002557 0 78 KIAS PT Keramika Indonesia Assosiasi 8.081.038.413 0,001028 0

79 TOTO PT Surya Toto Indonesia 108.803.833.217 -0,002255 0

80 HDTX PT Panasia Indo Resources 650.945.439 0,000000 0

81 STAR PT Star Petrochem 42.991.572.911 0,000000 0

82 TRIS PT Trisula International 42.719.501.349 0,006508 0

83 RMBA PT Bentoel International Investama 789.583.000.000 -0,001314 0

84 GGRM PT Gudang Garam 1.138.981.000.000 0,001558 0

85 HMSP PT Hanjaya Mandala Sampoerna 6.180.478.000.000 0,001843 0

86 WIIM PT Wismilak Inti Makmur 90.495.288.173 0,001397 0