TUGAS AKHIR

Diajukan Sebagai Salah Satu Persyaratan untuk Memperoleh Gelar

Ahli Madya pada Program Studi Komputerisasi Akuntansi

Oleh :

EKA MEIYANTI

D020317006

PROGRAM STUDI KOMPUTERISASI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2020

PROGRAM APLIKASI PENGELOLAAN

ASET TETAP BERWUJUD MENGGUNAKAN PHP

PADA RUMAH SAKIT SARI MULIA BANJARMASIN

TUGAS AKHIR

Diajukan Sebagai Salah Satu Persyaratan untuk Memperoleh Gelar

Ahli Madya pada Program Studi Komputerisasi Akuntansi

Oleh :

EKA MEIYANTI

D020317006

PROGRAM STUDI KOMPUTERISASI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2020

v

vi

MOTTO

Aku tak akan berhenti sebelum sampai ke pertemuan dua buah laut atau aku akan berjalan sampai bertahun-tahun

vii

PERNYATAAN KEASLIAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa Tugas Akhir ini merupakan hasil penelitian yang telah saya lakukan. Segala kutipan dan bantuan dari berbagai sumber telah diungkapkan sebagaimana mestinya. Tugas akhir ini belum pernah dipublikasikan untuk keperluan lain oleh siapapun juga, tugas akhir ini merupakan hasil tulisan saya yang dapat saya pertanggungjawabkan otentikasinya atau bukan hasil dari aktivitas plagiat. Saya juga menyatakan bahwa objek dan data yang saya ambil dalam penelitian ini bukan merupakan objek dan data fiktif. Apabila dikemudian hari ternyata pernyataan saya ini tidak benar, maka saya bersedia menerima sanksi hukum dari ketidakbenaran pernyataan tersebut. Saya bersedia dicabut titel akademik serta hak yang melekat padanya oleh Politeknik Negeri Banjarmasin, apabila saya terbukti melanggar pernyataan yang telah saya sampaikan diatas.

Banjarmasin, 18 September 2020

Eka Meiyanti NIM D020317006

viii

KATA PENGANTAR

Bismillahirrohmanirohim.

Alhamdulillahi Rabbil Alamin, dengan mengucap puji syukur kehadirat Allah atas segala rahmat dan hidayat-Nya serta shalawat dan salam yang selalu tercurahkan kepada Baginda Nabi Muhammad Shallahu Alaihi Wassalam sehingga penulis dapat menyelesaikan tugas akhir dengan judul “Program Aplikasi Pengelolaan Aset Tetap Berwujud menggunakan php pada Rumah Sakit Sari Mulia Banjarmasin”. Tujuan penulisan tugas kkhir ini adalah untuk memenuhi salah satu syarat guna menyelesaikan Program Pendidikan Diploma III Pada Jurusan Akuntansi Politeknik Negeri Banjarmasin.

Penulis Menyadari bahwa dengan terselesaikannya tugas akhir ini tidak terlepas dari bantuan, bimbingan dan petunjuk serta saran dari berbagai pihak. Untuk itu dengan segala kerendahan hati dan penghargaan yang setinggi-tingginya. Penulis mengucapkan terimakasih kepada :

1. Tuhan Yang Maha Esa .

2. Bapak Joni Riadi, ST, MT selaku Direktur Politeknik Negeri Banjarmasin. 3. Ibu Nailiya Nikmah, S.Pd, M.Pd selaku Ketua Jurusan Akuntansi Politeknik

Negeri Banjarmasin.

4. Ibu Heldalina, S.E., MM, selaku Ketua Program Stdui Komputerisasi Akuntansi Politeknik Negeri Banjarmasin.

5. Bapak Hendra Sunarya, SE., M.Sc, selaku Dosen Pembimbing I yang telah membantu memberikan bimbingan dan arahan kepada penulis hingga selesainya Tugas Akhir ini.

6. Bapak Drs. Priyougie, M.Pd, selaku Dosen Pembimbing II yang telah membantu memberikan bimbingan dan arahan kepada penulis hingga selesainya Tugas Akhir ini.

ix

7. Seluruh Dosen Jurusan Akuntansi Politeknik Negeri Banjarmasin khususnya yang telah memberikan bekal ilmu pengetahuan dan bimbingannya selama ini dan Staf Politeknik Negeri Banjarmasin umumnya.

8. Bapak Hariadi Widodo,S.ked.,MPH selaku Wakil Direktur Keuangan, Umum dan SDM Rumah Sakit Sari Mulia Banjarmasin yang telah memberikan kesempatan bagi penulis untuk melakukan penelitian di Rumah Sakit Sari Mulia Banjarmasin.

9. Seluruh staf di lingkungan Rumah Sakit Sari Mulia Banjarmasin yang telah berkenan memberikan beberapa data yang diperlukan oleh penulis.

10. Orang tua penulis, Ayah dan Ibu tercinta, yang selalu mendoakan, menyayangi dan mem berikan dukungan materil serta moril kepada penulis hingga akhirnya sampai pada selesainya tugas akhir ini, rasa sayang dan terimakasih yang tiada tara untuk kalian berdua.

11. Seluruh teman-teman seperjuangan penulis khususnya Prodi Komputerisasi Akuntansi angakatan 2017 yang selama ini saling berjuang dan saling memberi semangat. Semoga Allah berikan kepada kita umur yang panjang serta berkah agar bisa berjumpa lagi.

12. Serta semua pihak yang tidak mampu untuk penulis sebutkan satu persatu, yang mana beliau-beliau ini tidak kecil sumbangsihnya terhadap penulis dalam penyusunan tugas akhir ini.

Penulis tidak dapat membalas apapun atas kebaikan beliau semua, penulis hanya mampu mendoakan semoga amal beliau semua menjadi amal yang baik dan diridhoi Allah SWT. Amin..

Banjarmasin, 7 Agustus 2019

x

DAFTAR ISI

Halaman Sampul ... i

Halaman Judul ... ii

Halaman Persetujuan Tugas Akhir ... iii

Halaman Pengesahan Tugas Akhir ... iv

Halaman Daftar Riwayat Hidup ... v

Halaman Motto... vi

Halaman Pernyataan Keaslian... vii

Kata Pengantar ... viii

Daftar Isi... x

Daftar Tabel ... xii

Daftar Gambar ... xiii

Daftar Lampiran ... xvi

Abstrak ... xvii BAB I : PENDAHULUAN ... 1 A.Latar Belakang ... 1 B.Permasalahan ... 3 C.Rumusan Masalah ... 4 D.Tujuan Penelitian ... 4 E. Manfaat Penelitian ... 4

BAB II : TINJAUAN PUSTAKA... 6

A.Landasan Teori ... 6

1. Pengertian Aset Tetap ... 6

2. Klasifikasi Aset Tetap ... 6

3. Karakteristik Aset Tetap ... 7

4. Cara Perolehan Aset Tetap ... 7

5. Prinsip Penilaian Aset Tetap Berwujud ... 7

6. Pengukuran Biaya Perolehan Aset Tetap ... 8

7. Sebab-Sebab Depresiasi ... 9

8. Faktor-Faktor Dalam Menentukan Biaya Depresiasi ... 10

9. Metode Perhitungan Depresiasi Garis Lurus ... 10

10.Depresiasi menurut UU Perpajakan No. 36 tahun 2009 ... 11

xi

12.Bagan Alir Dokumen (document flowchart) ... 18

13.Sistem Informasi Pengelolaan Aset ... 22

14.Relasi ... 23 15.Normalisasi ... 23 16.Database ... 24 17.MySQL ... 25 18.Phpmyadmin ... 25 19.PHP ... 25 20.CSS ... 26 21.Bootstrap ... 26

B.Hasil Penelitian Terdahulu ... 26

BAB III : METODE PENELITIAN ... 30

A.Identifikasi dan Pemberian Definisi Operasional Variabel ... 30

B.Jenis Penelitian ... 30

C.Jenis dan Sumber Data ... 31

D.Teknik Pengumpulan Data ... 32

E. Teknik Analisis Data ... 33

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ... 35

A.Hasil Penelitian ... 35

B.Pembahasan Hasil Penelitian ... 58

BAB V : SIMPULAN DAN SARAN ... 107

A.Simpulan ... 107

B.Saran ... 107

DAFTAR PUSTAKA ... 109

xii

DAFTAR TABEL

Tabel 2.1 Tarif Penyusutan ... 11

Tabel 2.2 Bukan Bangunan Kelompok 1 ... 12

Tabel 2.3 Bukan Bangunan Kelompok 2 ... 13

Tabel 2.4 Bukan Bangunan Kelompok 3 ... 15

Tabel 2.5 Bukan Bangunan Kelompok 4 ... 17

Tabel 2.6 Hasil Penelitian Terdahulu ... 26

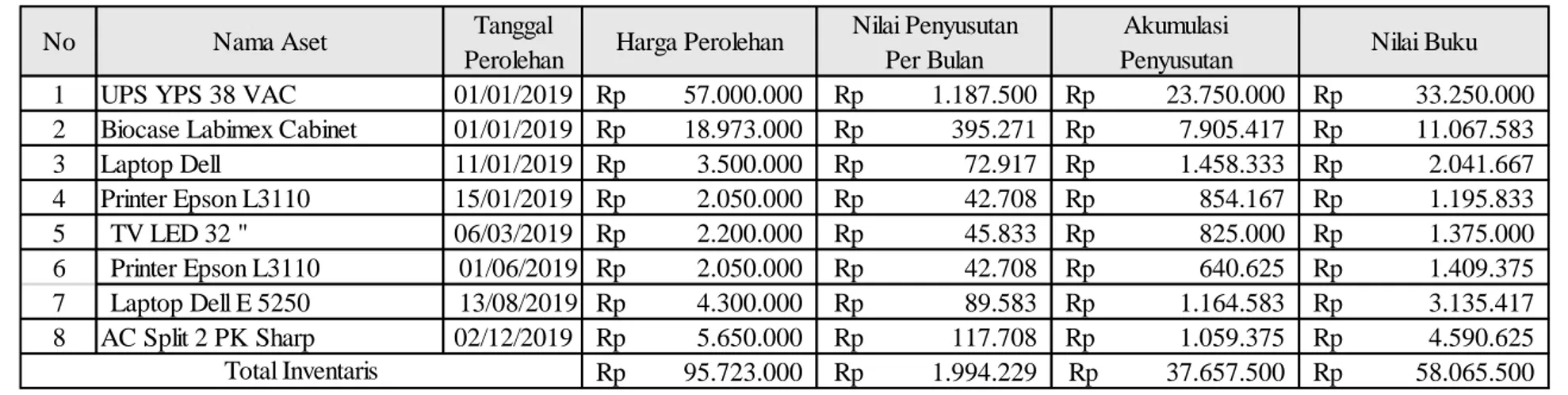

Tabel 4.1 Keseluruhan aset Rumah Sakit Sari Mulia Banjarmasin tahun 2019 59 Tabel 4.2 Unnormalisasi ... 78

Tabel 4.3 Desain Tabel Jenis Aset ... 85

Tabel 4.4 Desain Tabel Ruangan ... 86

Tabel 4.5 Desain Tabel Aset ... 86

Tabel 4.6 Desain Tabel Penyusutan ... 87

Tabel 4.7 Desain Tabel Permintaan Header ... 88

Tabel 4.8 Desain Tabel Transaksi Permintaan Detail ... 88

Tabel 4.9 Desain Tabel Transaksi Perbaikan Header ... 89

Tabel 4.10 Desain Tabel Transaksi Perbaikan Detail ... 89

xiii

DAFTAR GAMBAR

Gambar 2.1 Simbol Input/Ouput Flowchart... 19

Gambar 2.2 Simbol Proses Flowchart ... 20

Gambar 2.3 Simbol Simpanan Flowchart ... 21

Gambar 2.4 Simbol Alur dan Simbol-simbol lain flowchart ... 22

Gambar 4.1 Struktur Organisasi Rumah Sakit Sari Mulia ... 37

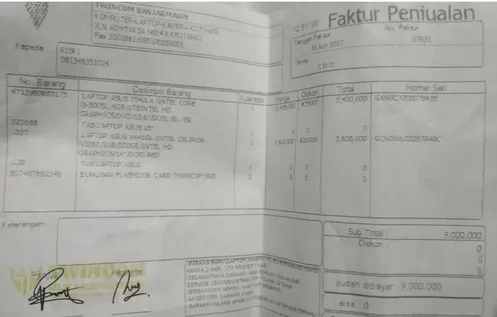

Gambar 4.2 Bukti Nota Pembelian Laptop Asus ... 51

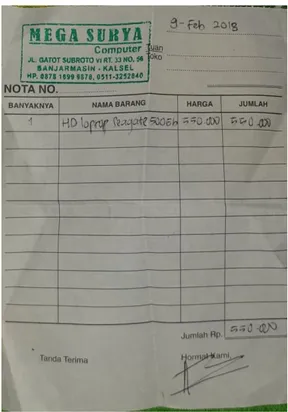

Gambar 4.3 Bukti Nota Pembelian Harddisk Laptop ... 52

Gambar 4.4 Bukti Nota Pembelian AC ... 52

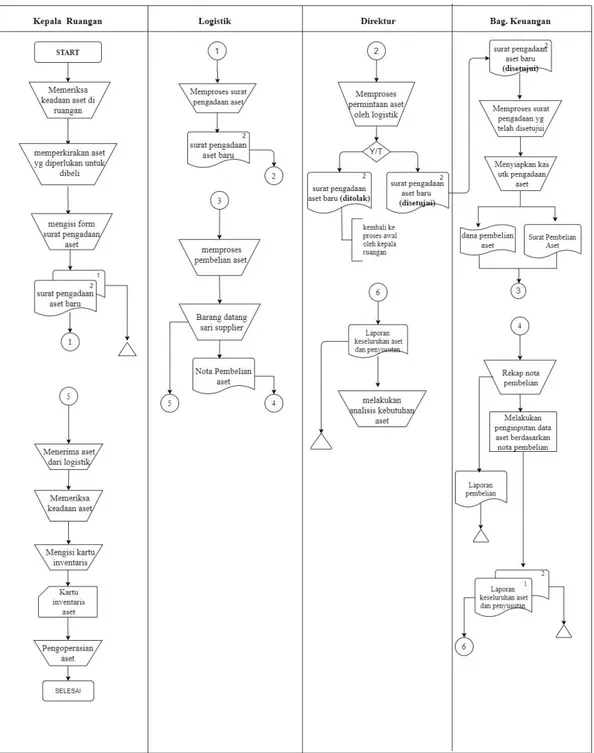

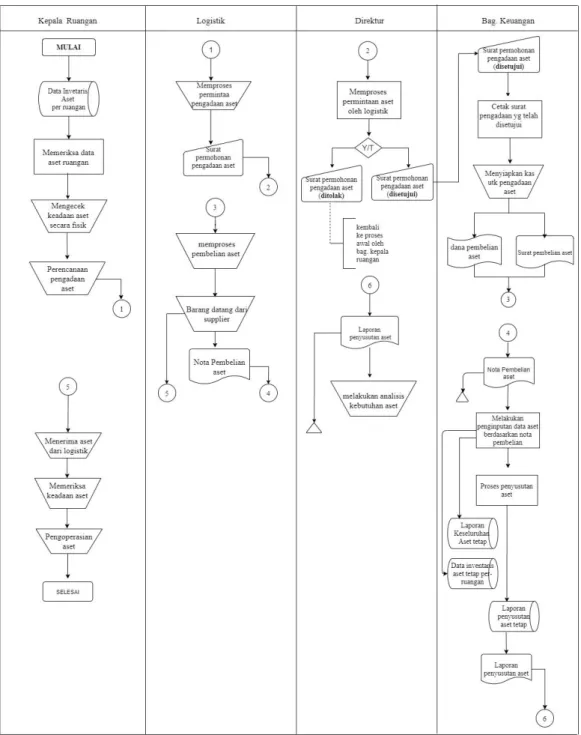

Gambar 4.5 Flowchart Pengadaan Aset Tetap yang berjalan ... 54

Gambar 4.6 Daftar Penyusutan Tanah Juli 2020 ... 65

Gambar 4.7 Daftar Penyusutan Bangunan Permanen Juli 2020 ... 65

Gambar 4.8 Daftar penyusutan Kendaraan Juli 2020 ... 66

Gambar 4.9 Daftar penyusutan Mesin dan Alat Juli 2020 ... 66

Gambar 4.10 Daftar penyusutan Inventaris Juli 2020 ... 67

Gambar 4.11 Daftar Penyusutan Tanah Agustus 2020 ... 67

Gambar 4.12 Daftar Penyusutan Bangunan Permanen Agustus 2020 ... 68

Gambar 4.13 Daftar Penyusutan Kendaraan Agustus 2020 ... 68

Gambar 4.14 Daftar Penyusutan Mesin dan Alat Agustus 2020 ... 69

Gambar 4.15 Daftar Penyusutan Inventaris Agustus 2020 ... 70

Gambar 4.16 Daftar Penyusutan Tanah September 2020 ... 70

Gambar 4.17 Daftar Penyusutan Bangunan Permanen September 2020 ... 70

xiv

Gambar 4.19 Daftar Penyusutan Mesin dan Alat September 2020 ... 71

Gambar 4.20 Daftar Penyusutan Inventaris September ... 72

Gambar 4.21 Flowchart Pengelolaan Aset yang di Sarankan oleh penulis... 73

Gambar 4.22 Relasi Antar tabel pada database ... 82

Gambar 4.23 Tampilan Form Login Sistem Pengelolaan Aset Tetap ... 91

Gambar 4.24 Menu Utama Direktur ... 92

Gambar 4.25 Tampilan Utama Bagian Keuangan ... 92

Gambar 4.26 Tampilan Menu Utama Bagian Umum ... 93

Gambar 4.27 Tampilan Menu Master Jenis Aset Tetap ... 94

Gambar 4.28 Tampilan Menu Master Ruangan ... 94

Gambar 4.29 Tampilan Menu Master Aset ... 95

Gambar 4.30 Tampilan form input jenis aset tetap ... 96

Gambar 4.31 Tampilan form input aset tetap ... 96

Gambar 4.32 Tampilan form input ruangan ... 97

Gambar 4.33 Tampilan list penyusutan aset gedung rumah sakit ... 97

Gambar 4.34 Tampilan list penyusutan aset kendaraan ... 98

Gambar 4.35 Tampilan surat permintaan aset baru ... 98

Gambar 4.36 Tampilan daftar surat permohonan aset tetap ... 99

Gambar 4.37 Tampilan detail surat permohonan pengadaan aset ... 100

Gambar 4.38 Tampilan nota surat permohonan pengadaan aset... 100

Gambar 4.39 Tampilan surat perbaikan aset baru ... 101

Gambar 4.40 Tampilan daftar surat permohonan perbaikan aset tetap ... 101

Gambar 4.41 Tampilan detail surat permohonan perbaikan aset ... 102

Gambar 4.42 Tampilan nita surat permohonan perbaikan aset ... 102

xv

Gambar 4.44 Tampilan laporan penyusutan keseluruhan aset tetap ... 104

Gambar 4.45 Tampilan laporan permohonan pengadaan aset ... 104

Gambar 4.46 Tampilan Kartu Aset Tetap seluruh ruangan ... 105

Gambar 4.47 Tampilan kartu aset tetap per ruangan ... 105

xvi

DAFTAR LAMPIRAN

Lampiran 1 Surat Izin Penelitian dari Rumah Sakit Sari Mulia Banjarmasin .... 111

Lampiran 2 NPWP Rumah Sakit Sari Mulia Banjarmasin ... 112

Lampiran 3 Izin Operasional Rumah Sakit Sari Mulia Banjarmasin ... 113

Lampiran 4 Surat Keterangan Tempat Usaha ... 114

Lampiran 5 Denah / Peta Perusahaan... 115

Lampiran 6 Foto Perusahaan ... 116

xvii

ABSTRAK

Eka Meiyanti (D020317006). Program Aplikasi Pengelolaan Aset Tetap Berwujud Menggunakan PHP pada Rumah Sakit Sari Mulia Banjarmasin. Tugas Akhir, Program Studi Komputerisasi Akuntansi, Jurusan Akuntansi, Politeknik Negeri Banjarmasin, 2020.

Tujuan dari penelitian ini adalah untuk menyelesaikan permasalahan atas perhitungan penyusutan dan pengelolaan aset tetap berwujud yang belum diterapkan secara maksimal pada Rumah Sakit Sari Mulia Banjarmasin, serta untuk menghasilkan program aplikasi pengelolaan aset tetap berwujud yang berbasis web dengan menggunakan php.

Kerangka pemikiran penelitian ini didasarkan pada perhitungan penyusutan aset tetap dengan metode garis lurus berdasarkan pada standar akuntansi yang berlaku dimana aset tetap disajikan sebesar nilai buku yaitu harga perolehan dikurangi dengan akumulasi depresiasi. MySQL digunakan sebagai database dan Php

sebagai bahasa pemrograman. Hubungan dari semua tabel dalam database dikembangkan sesuai dengan pembuatan program aplikasi pengelolaan aset tetap.

Temuan dan hasil penelitian ini adalah bahwa Rumah Sakit Sari Mulia Banjarmasin masih melakukan pencatatan aset tetap setiap kali pengadaan aset secara semi komputer dengan bantuan aplikasi microsoft excel. Penulis menyarankan untuk menggunakan program aplikasi pengelolaan aset tetap berbasis web dengan menggunakan php agar lebih terkomputerisasi sehingga mempermudah dalam pengelolaan aaset tetap pada Rumah Sakit Sari Mulia Banjarmasin.

Kata Kunci: Program Alikasi Pengelolaan Aset Tetap Berwujud, Pengelolaan Aset Tetap Berwujud, Metode Garis Lurus, MySQL, PHP.

1

BAB I

PENDAHULUAN

A. Latar Belakang

Di era informasi saat ini, setiap rumah sakit baik itu rumah sakit umum daerah ataupun rumah sakit swasta dibawah yayasan dituntut untuk menyesuaikan diri dengan perkembangan teknologi informasi yang begitu pesat. Selain itu rumah sakit juga dituntut untuk meningkatkan kinerja dan daya saing sebagai badan usaha dengan tidak mengurangi misi sosial yang diembannya. Dengan adanya teknologi informasi yang dikembangkan saat ini diharapkan rumah sakit dapat menghasilkan informasi yang cepat, tepat, dan akurat dalam pengambilan keputusan oleh pihak manajemen rumah sakit.

Salah satu teknologi informasi yang dibutuhkan oleh pihak rumah sakit adalah sistem informasi manajemen aset tetap. Saat ini sistem informasi manajemen aset tetap merupakan sarana pendukung yang sangat penting untuk rumah sakit. Untuk memberikan layanan yang maksimal, dalam sebuah rumah sakit perlu ada kegiatan manajemen aset tetap sebagai salah satu kegiatan yang menangani masalah pengadaan aset tetap dalam mendukung kebutuhan operasional rumah sakit. Aset tetap ini merupakan modal kerja yang sangat penting dalam menunjang kinerja rumah sakit tersebut. Aset tetap juga merupakan komponen yang berperan dalam laporan keuangan, sehingga segala sesuatu yang berhubungan dengan akuntansi aset tetap harus disusun dengan sebaik-baiknya mulai dari tahap perencanaan, pengadaan aset tetap tersebut dan diakhiri pada tahap pencatatan aset tetap tersebut.

Perencanaan aset tetap diperlukan dengan tujuan menetapkan tingkat pembelian yang mungkin diperoleh atas investasi aset tetap yang direncanakan dan menetapkan bahwa seluruh pengeluaran untuk barang modal yang direncanakan berada dalam batas-batas kemampuan keuangan rumah sakit. Dalam manajemen rumah sakit perlu adanya perencanaan dalam melaksanakan kegiatan operasional rumah sakit sendiri, dan juga perlu adanya pengendalian

agar perencanaan yang telah ditetapkan berjalan dengan baik sesuai dengan yang diharapkan, tanpa pengendalian yang baik maka rencana yang telah disusun itu tidak akan mungkin dapat dilaksanakan sebagaimana mestinya. Pengendalian akan efektif bila manajer mampu mendapatkan informasi akurat dan tepat pada waktunya.

Sistem informasi akuntansi pengelolaan aset tetap cukup penting digunakan oleh rumah sakit. Sistem informasi akuntansi pengelolaan aset tetap harus dirancang sebaik mungkin agar dapat menghasilkan informasi yang terpercaya, akurat serta tepat waktu. Teknologi informasi yang dimanfaatkan secara tepat dan benar akan membawa pengaruh baik terhadap rumah sakit seperti dapat meningkatkan produktivitas, efisiensi kerja dan kemajuan rumah sakit.

Rumah Sakit Sari Mulia didirikan pada tanggal 30 April 1981 dengan nama "Rumah Bersalin Sari Mulia Banjarmasin", setelah 5 tahun kemudian tepatnya pada tanggal 7 Februari 1986 Rumah Bersalin Sari Mulia ditingkatkan menjadi Rumah Sakit Bersalin Sari Mulia. Pada tanggal 1 Juni 1994 ditingkatkan lagi menjadi Rumah Sakit Bersalin dan Anak Sari Mulia dengan jumlah 35 tempat tidur. Dan pada tanggal 20 Februari 1998 berubah lagi menjadi Rumah Sakit Sari Mulia Banjarmasin yang melayani secara umum semua jenis layanan kesehatan yang lengkap baik secara perorangan maupun secara kolektif dengan dukungan tenaga ahli yang professional. Rumah Sakit Sari Mulia Banjarmasin beralamat di Jalan Pangeran Antasari No. 139 Banjarmasin.

Rumah Sakit Sari Mulia Banjarmasin sebagai salah satu rumah sakit umum juga memerlukan adanya pengelolaan aset tetap secara baik untuk menunjang kelancaran proses operasional rumah sakit. Rumah Sakit Sari Mulia Banjarmasin dalam proses pencatatan dan perhitungan aset tetapnya telah menerapkan metode perhitungan penyusutan garis lurus yang dilakukan oleh bagian keuangan. Rumah Sakit Sari Mulia Banjarmasin dalam proses pengelolaan data aset tetapnya sudah menggunakan semi komputerisasi, namun terbatas hanya menggunakan Microsoft excel.Penguunaan Microsoft

excel memiliki keterbatasan dan kelemahan. Pada Microsoft excel, informasi yang dimasukkan perlu diketikkan secara manual satu persatu dan jika diperlukan perubahan data maka kita harus kembali memasukkan data baru yang dibutuhkan. Selain itu, kelemahan lainnya adalah informasi yang terdapat pada kertas kerja Microsoft excel tidak dapat diakses dan diupdate secara bersamaan oleh beberapa user dan melakukan kontribusi atas perubahan data yang terjadi di lapangan. Kelemahan dan keterbatasan tersebut dapat mempengaruhi laporan yang akan dihasilkan nantinya.

Berdasarkan permasalahan yang diuraikan diatas, maka penulis tertarik untuk mengubah sistem semi komputerisasi yang ada di Rumah Sakit Sari Mulia Banjarmasin dengan membuatkan sebuah aplikasi berbasis web menggunakan PHP agar nantinya pihak rumah sakit dapat memasukkan data – data aset tetap medis ataupun bukan media secara baik dan terprogram. Penggunaan aplikasi berbasis web ini dapat lebih membantu dalam kegiatan penyusunan laporan keuangan aset tetap rumah sakit. Beberapa keuntungan dalam penggunaan aplikasi berbasis web antara lain dapat mempermudah pengguna aplikasi untuk mengakses informasi yang diinginkan, dapat digunakan oleh beberapa pengguna dan informasi yang dihasilkan juga lebih akurat dan tepat.

Berdasarkan latar belakang di atas, penulis tertarik mengangkat judul “Program Aplikasi Pengelolaan Aset Tetap Menggunakan PHP pada Rumah Sakit Sari Mulia Banjarmasin”.

B. Permasalahan

Berdasarkan latar belakang yang telah diuraikan, permasalahan yang ingin diangkat oleh penulis yaitu :

1. Bagaimanakah pencatatan aset tetap berwujud pada sistem pengelolaan aset tetap yang berjalan pada Rumah Sakit Sari Mulia Banjarmasin ?

2. Bagaimanakah membangun dan mengimplementasikan program aplikasi pengelolaan aset tetap berwujud dengan menggunakan bahasa pemprograman PHP pada Rumah Sakit Sari Mulia Banjarmasin ?

C. Rumusan Masalah

Permasalahan yang terjadi pada objek penelitian ialah mengenai pencatatan aset tetap berwujud yang sudah terkomputerisasi namun masih menggunakan aplikasi Microsoft Excel dalam proses pencatatannya. Penulis membatasi masalah pada data aset Rumah Sakit Sari Mulia Banjarmasin hanya untuk pengadaan aset tetap tahun 2019 dan proses perhitungan penyusutan aset yang disajikan oleh penulis dibatasi hanya untuk bulan Juli, Agustus dan September tahun 2020. Serta fungsi yang disajikan dalam program aplikasi pengelolaan aset tetap pada saat aset dilakukan perbaikan terbatas pada pencatatan riwayat perbaikan tanpa ada akumulasi nilai perbaikan terhadap nilai penyusutan aset.

D. Tujuan Penelitian

Adapun tujuan yang ingin dicapai oleh penulis dalam penelitian ini adalah :

1. Untuk mengetahui pencacatan aset tetap berwujud pada sistem pengelolaan aset tetap yang berjalan pada Rumah Sakit Sari Mulia Banjarmasin.

2. Untuk membangun dan mengimplementasikan program aplikasi pengelolaan aset tetap berwujud dengan menggunakan bahasa pemprograman PHP pada Rumah Sakit Sari Mulia Banjarmasin.

E. Manfaat Penelitian 1. Bagi Penulis

Penelitian ini dapat menambah pengalaman dan pengetahuan bagi penulis, mengenai sistem informasi akuntansi pengelolaan aset tetap berwujud dengan menerapkannya pada rumah sakit. Penulis juga dapat menambah pengalaman dan pengetahuan mengenai komputerisasi melalui perancangan sistem informasi akuntansi pengelolaan aset tetap berwujud dengan menggunakan bahasa pemprograman PHP.

2. Bagi Politeknik Negeri Banjarmasin

Penelitian ini diharapkan mampu menjadi referensi dan bahan untuk penelitian yang akan datang dan menambah kepustakaan mengenai sistem informasi akuntansi penerimaan dan pengeluaran kas menggunakan bahasa pemograman PHP. Serta diharapkan dapat menambah referensi bagi mahasiswa semester akhir untuk membuat laporan tugas akhir dengan tema yang sama.

3. Bagi Rumah Sakit Sari Mulia Banjarmasin

Tugas Akhir yang dibuat oleh penulis ini diharapkan bisa memberikan manfaat serta dapat digunakan oleh rumah sakit terutama dalam menerapkan sistem informasi akuntansi pengelolaan aset tetap dengan menggunakan PHP.

6

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Aset Tetap

Menurut Dwi Martani, dkk (2016 : 271) aset tetap adalah aset berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk disewakan kepada pihak lain atau untuk tujuan administratif dan diharapkan dapat digunakan lebih dari satu periode akuntansi.

Sedangkan menurut pernyataan standar akuntansi pemerintah (PSAP) No 07 paragraf 4, bahwa aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan atau dimaksudkan untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum.

2. Klasifikasi Aset Tetap

Berdasarkan PSAP 07 aset tetap diklasifikasikan berdasarkan kesamaan dalam sifat atau fungsinya dalam aktivitas operasi entitas. Klasifikasi aset tetap meliputi :

a. Tanah

b. Peralatan dan mesin c. Gedung dan bangunan d. Jalan, irigasi, dan jaringan e. Aset tetap lainnya

3. Karakteristik Aset Tetap

Menurut Giri dalam buku Akuntansi Keuangan Menengah 1, aset tetap adalah asset yang memiliki karakteristik sebagai berikut:

a. Memiliki wujud fisik

b. Diperoleh untuk digunakan dalam kegiatan usaha perusahaan, dan tidak dimaksudkan untuk dijual.

c. Memberikan manfaat ekonomi untuk periode jangka panjang, dan merupakan subjek depresiasi”.

(Ferdinan, 2012 : 217) 4. Cara Perolehan Aset Tetap

Aset tetap dapat diperoleh dengan berbagai cara, dimana masing-masing cara perolehan akan mempengaruhi penetuan harga perolehan. Cara-cara tersebut adalah dengan pembelian tunai, pembelian angsuran, ditukar dengan aset tetap lainnya, ditukar dengan surat-surat berharga, diperoleh dari hadiah/donasi, dan aset yang dibuat sendiri. Adapun cara-cara perolehan aset tetap menurut Baridwan (20011:278) adalah sebagai berikut :

a. Pembelian tunai

b. Pembelian secara gabungan c. Pembelian angsuran

d. Ditukar dengan surat-surat berharga e. Ditukar dengan aset tetap lain f. Diperoleh dari hadiah atau donasi g. Aset yang dibuat sendiri

5. Prinsip Penilaian Aset Tetap Berwujud

Untuk memberikan konsepsi yang tepat atas penilaian aset tetap yang dimiliki rumah sakit, aset tetap dinyatakan sebesar nilai buku yaitu harga perolehan aset tetap dikurangi dengan akumulasi depresiasinya. Yang dimaksud dengan harga perolehan aset tetap ialah “Jumlah uang yang

dikeluarkan atau utang yang timbul untuk memperoleh aset tetap tersebut.” (Zaki Barilwan, 2011:273)

Jika aset tetap diperoleh dari pertukaran maka harga pasar aset yang diserahkan yang dipakai sebagai ukuran harga perolehan aset yang diterima. Apabila harga pasar aset yang diserahkan tidak diketahui, maka harga pasar aset yang diterima dicatat sebagai harga perolehan aset tetap tersebut.

Jadi untuk aset tetap yang umurnya tidak terbatas seperti tanah akan dilaporkan dalam neraca sebesar harga perolehannya, sedangkan untuk aset tetap yang umurnya terbatas akan dicantumkan dalam neraca sebesar nilai bukunya yaitu harga perolehan dikurangi dengan akumulasi depresasinya.

6. Pengukuran Biaya Perolehan Aset Tetap

Dalam PSAK 16 Aset yang memenuhi kualifikasi untuk diakui sebagai aset pada awalnya harus diukur sebesar biaya perolehan. Biaya perolehan adalah jumlah kas atau setara kas yang dibayarkan atau nilai wajar dari imbalan lain yang diserahkan untuk memperoleh suatu aset pada saat perolehan atau konstruksi atau, jika dapat diterapkan, jumlah yang diatribusikan pada aset ketika pertama kali diakui. Seperti yang di kutip oleh Wahyuni (2013: 341) menyatakan bahwa biaya perolehan awal aset tetap yang meliputi:

a. Harga perolehannya.

b. Biaya yang dapat diatribusikan secara langsung untuk membawa aset tersebut ke lokasi dan kondisi yang di inginkan agar aset siap digunakan sesuai dengan keinginan dan maksud manajemen.

c. Estimasi awal biaya pembongkaran dan pemindahan aset tetap serta restorasi lokasi aset, liabilitas atas biaya tersebut timbul ketika aset diperoleh.

Hanya saja PSAK No 16 secara tegas tidak mengakui biaya perawatan sehari-hari aset tetap sebagai bagian dari aset tetap tersebut. Biaya tersebut diakui dalam laba rugi saat terjadinya. Biaya perawatan sehari-hari terdiri

atas biaya tenaga kerja dan bahan habis pakai termasuk suku cadang kecil. Tujuan pengeluaran ini sering disebut “biaya pemeliharaan dan perbaikan” aset tetap. Sedang dalam PSAP No 07 tidak dibahas secara kusus terkait perawatan sehari-hari. Depresiasi Aset Tetap Berwujud

Menurut PSAK No. 17 depresiasi (penyusutan) adalah alokasi jumlah suatu aset yang dapat disusutkan sepanjang masa manfaat yang diestimasikan. Depresiasi untuk periode akuntansi dibebankan ke pendapatan baik secara langsung atau tidak langsung. Definisi lain dari depresiasi adalah pengalokasian harga suatu aset tetap ke periode-periode yang memperoleh pelayanan aset tersebut. Dari definisi sebelumnya dapat dilihat jelas bahwa akuntansi depresiasi merupakan suatu metode untuk mengalokasikan harga perolehan aset tetap berwujud ke periode-periode akuntansi.

Alokasi harga perolehan aset tetap berwujud yang tidak dapat digantikan seperti sumber-sumber alam disebut deplesiasi. Sedangkan alokasi harga perolehan aset tetap tidak berwujud disebut amortisasi. 7. Sebab-Sebab Depresiasi

Faktor-faktor yang menyebabkan mengapa harus diadakan depresiasi terhadap suatu aset tetap, diantaranya yaitu :

a. Faktor fisik, yaitu faktor-faktor fisik yang dapat mengurangi fungsi kegunaan aset tetap tersebut, seperti aus karena dipakai (wear and tear), aus karena umur (deterioration and decay) daan kerusakan-kerusakan fisik akibat pemakaia aset tetap tersebut.

b. Faktor fungsional, yaitu faktor yang membatasi umur aset tetap antara lain seperti ketidakmampuan aset untuk memenuhi kebutuhan produksi sehingga perlu digantikan dan karena danya perubahan permintaan terhadap barang dan jasa yang dihasilkan atau karena perkembangan terhadap teknologi sehingga aset tersebut tidak ekonomis lagi jika dipakai.(Ni Luh Gede Eni S., 2014:135-136)

8. Faktor-Faktor Dalam Menentukan Biaya Depresiasi

Ada tiga faktor yang perlu dipertimbangkan dalam menentukan beban penyusutan setiap periode, menurut Baridwan (2010:307) yaitu:

a. Harga perolehan (cost)

Harga Perolehan yaitu uang yang dikeluarkan atau utang yang timbul dan biaya-biaya lain yang terjadi dalam memperoleh suatu aset dan menempatkannya agar dapat digunakan.

b. Nilai sisa (residu)

Nilai sisa suatu aset yang dipenyusutan adalah jumlah yang diterima bila aset itu dijual, ditukarkan atau cara-cara lain ketika aset tersebut sudah tidak dapat digunakan lagi, dikurangi dengan biaya-biaya yang terjadi pada saat menjual/menukarnya.

c. Taksiran umur kegunaan (masa manfaat)

Taksiran umur kegunaan (masa manfaat) suatu aset dipengaruhi oleh cara-cara pemeliharaan dan kebijakan-kebijakan yang dianut dalam reparasi. Taksiran umur ini bisa dinyatakan dalam satuan periode waktu, satuan hasil produksi atau satuan jam kerjanya. Dalam menaksir umur (masa manfaat) aset, harus dipertimbangkan sebab-sebab keausan fisik dan fungsional.

9. Metode Perhitungan Depresiasi Garis Lurus

Metode garis lurus adalah metode depresiasi yang paling sederhana dan banyak digunakan. Dalam cara ini beban depresiasi yang paling sederhana dan banyak digunakan. Dalam cara ini beban depresiasi tiap periode jumlahnya sama (kecuali kalau ada penyesuain-penyesuaian). (Zaki Baridwan, 2015:308)

Metode ini mengasumsikan bahwa kegunaan aktiva pada setiap periode fisikal selalu sama. Metode ini merupakan metode yang sederhana dan mengabaikan produktivitas dan efisiensi, digunakan secara luas dan mudah dipahami. Nilai penyusutan dengan metode garis lurus diperoleh dengan cara mengurangi harga perolehan aktiva tetap dengan nilai residu, kemudian membagi dengan umur ekonomis aktiva tersebut.

Berikut rumus dalam proses perhitungan depresiasi dengan metode garis lurus :

Depresiasi = Harga Perolehan – Nilai Sisa Umur Ekonomis

Perhitungan depresiasi dengan garis lurus didasarkan pada anggapan sebagai berikut :

a. Kegunaan ekonomis dari suatu aset akan menurun secaar proporsional setiap periode

b. Biaya reparasi dan pemeliharaan tiap-tiap periode jumlahnya relatif tetap.

c. Kegunaan ekonomis berkurang karena lewatnya waktu d. Penggunaan (kapasitas) aset tiap-tiap periode relatif tetap

10. Depresiasi menurut UU Perpajakan No. 36 tahun 2009

Dalam menentukan depresiasi serta untuk mengetahui masa manfaat dan tarif depresiasi, perincian UU Pajak No. 36 tahun 2008 pasal 11 ditunjukkan dalam Tabel 2.1.

Tabel 2.1 Tarif Penyusutan

Sumber : UU Perpajakan No.36 Tahun 2008 tentang Pajak Penghasilan Kelompok Harta Masa Tarif Penyusutan sebagaimana

Berwujud Manfaat dimaksud dalam

Ayat (1) Ayat (2) I. Bukan Bangunan Kelompok 1 4 tahun 25% 50% Kelompok 2 8 tahun 12,5% 25% Kelompok 3 16 tahun 6,25% 12,5% Kelompok 4 20 tahun 5% 10% II. Bangunan Permanen 20 tahun 5%

Berdasarkan keterangan dari masing-masing masa manfaat dan tarif depresiasi, berikut jenis-jenis aset yang dikelompokkan aset berwujud non bangunan sebagaimana telah tercantum dalam Keputusan Mentri Keuangan nmor 138/KMK.03/2002 dan Peraturan Mentri Keuangan nomor 96/PMK03/2009, sebagai berikut :

Tabel 2.2 Bukan Bangunan Kelompok 1

Tarif Penyusutan : 25% Masa Manfaat : 4 Tahun No Jenis Usaha Jenis Harta

Semua Jenis

a. Mebel dan peralatan dari kayu atau non rotan termasuk meja,bangku,

Usaha

kursi, lemari dan sejenisnya yang bukan bagian dari bangunan

b. Mesin kantor seperti mesin tik, mesin hitung, duplikator, mesin fotocopy,

1

mesin akunting/pembukuan, komputer, printer, scanner dan sejenisnya.

c. Perlengkapan lainnya seperti amplifier, tape/cassette , video recorder,

televisi, dan sejenisnya

d. Sepeda motor, sepeda dan becak. e. Alat perlengkapan khusus (tools) bagi industri jasa yang bersangkutan

f. Dies, jigs, dan mould.

g. Alat-alat komunikasi seperti pesawat telepon, faksimile, telepon selular dan sejenisnya

2 Pertanian, perkebunan,

alat yang digerakkan bukan dengan mesin seperti cangkul, peternakan,

Kehutanan perikanan, garu da lain-lain 3

Industri makanan dan minuman

mesin ringan yang dapat dipindah-pindahkan seperti huller, pemecah kulit, penyosoh, pengering, pallet.

4

Transportasi dan

pergudangan

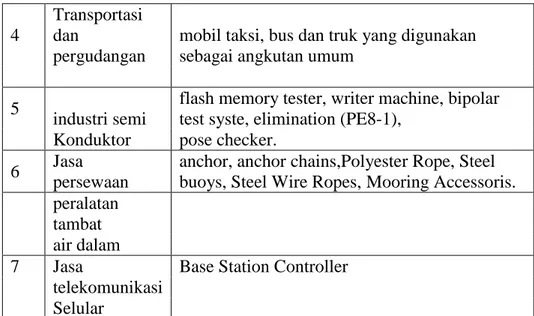

mobil taksi, bus dan truk yang digunakan sebagai angkutan umum

5

industri semi

flash memory tester, writer machine, bipolar test syste, elimination (PE8-1),

Konduktor pose checker. 6 Jasa

persewaan

anchor, anchor chains,Polyester Rope, Steel buoys, Steel Wire Ropes, Mooring Accessoris. peralatan

tambat

air dalam

7 Jasa Base Station Controller telekomunikasi

Selular

Sumber : Peraturan Mentri Keuangan No 96 tahun 2009

Tabel 2.3 Bukan Bangunan Kelompok 2

Tarif Penyusutan : 12,5% Masa Manfaat : 8 Tahun

No Jenis Usaha Jenis Harta

Semua Jenis

a. Mebel dan peralatan dari logam termasuk meja, bangku, kursi, lemari dan

Usaha

sejenisnya yang bukan merupakan bagian dari bangunan. Alat pengatur udara

1 seperti AC, kipas angin dan sejenisnya.

b. Mobil, bus, truk, speed boat , dan sejenisnya

c. Container dan sejenisnya

2

pertanian, perkebunan,

a. Mesin pertanian/perkebunan seperti traktor dan mesin bajak, penggaruk,

kehutanan, dan penanaman, penebar benih dan sejenisnya Perikanan

b. Mesin yang mengolah atau menghasilkan atau memproduksi bahan atau barang pertani- an, perkebunan, peternakan, dan perikanan Industri makanan dan minuman

a. Mesin yang mengolah produk asal binatang, unggas dan perikanan, misalny pabrik susu pengalengan ikan

b. Mesin yangmengolah produk nabati, misalnya mesin minyak kelapa,

margarin, penggilingan kopi, kembang gula, mesin pengolah biji-bijian seperti

3 penggilingan beras, gandum, dan tapioka

c.Mesin yang menghasilkan atau

memproduksi minuman dan bahan-bahan minuman segala jenis

d. Mesin yang menghasilkan atau memproduksi bahan-bahan makanan

dan makanan segala jenis

4 industri mesin

a. Mesin yang menghasilkan atau

memproduksi mesin ringan (misalnya mesin

jahit, pompa air)

5

perkayuan, a. Mesin dan peralatan penebang kayu Kehutanan b. Mesin yang mengolah atau menghasilkan

atau memperoduksi bahan atau

barang kehutanan

6 Konstruksi peralatan yang dipergunakan seperti truk berat, dump truck, crane buldozer

Transportasi

a. Truk kerja untuk pengangkut dan bongkar muat , truk peron, dan sejenisnya

dan

pergudangan

b. Kapal penumpang, kapal barang, kapal khusus dibuat untuk pengangkutan barang

tertentu (misalnya gandum, batu-batuan, biji tambang dan sebagainya) teramasuk kapal pendingin, kapal tangki, kapal penangkap ikan dan sejenisnya yang mempunyai berat

sampai dengan 100 DWT

7

c. Kapal yang dibuat khusus untuk menghela atau mendorong kapal-kapal suar,

kapal pemadam kebakaran, kapal keruk, keran terapug dan sejenisnya yang mempunyai berat

sampai dengan 100 DWT

d. Perahu layar pakai atau tanpa motor yang mempunyai berat sampai dengan 250 DWT e. Kapal balon

f. Perangkat pesawat telepon 8

a. Perangkat pesawat telepon

b. Pesawat telegraf termasuk pesawat pengiriman dan penerima radio telegraf

9

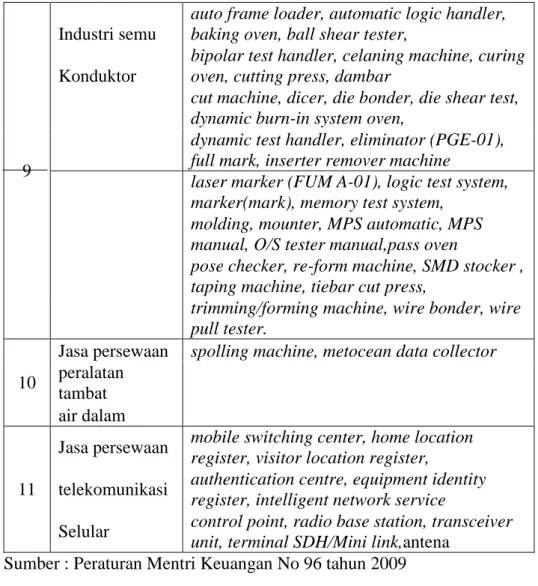

Industri semu

auto frame loader, automatic logic handler, baking oven, ball shear tester,

Konduktor

bipolar test handler, celaning machine, curing oven, cutting press, dambar

cut machine, dicer, die bonder, die shear test, dynamic burn-in system oven,

dynamic test handler, eliminator (PGE-01), full mark, inserter remover machine

laser marker (FUM A-01), logic test system, marker(mark), memory test system,

molding, mounter, MPS automatic, MPS manual, O/S tester manual,pass oven

pose checker, re-form machine, SMD stocker , taping machine, tiebar cut press,

trimming/forming machine, wire bonder, wire pull tester.

10

Jasa persewaan spolling machine, metocean data collector peralatan

tambat

air dalam

11

Jasa persewaan mobile switching center, home location register, visitor location register,

telekomunikasi authentication centre, equipment identity register, intelligent network service

Selular control point, radio base station, transceiver unit, terminal SDH/Mini link,antena

Sumber : Peraturan Mentri Keuangan No 96 tahun 2009

Tabel 2.4 Bukan Bangunan Kelompok 3

Tarif Penyusutan : 6,25% Masa Manfaat : 16 Tahun

No Jenis Usaha Jenis Harta

1

Pertambangan selain minyak atau gas

mesin-mesin yang dipakai dalam bidang pertambangan, termasuk mesin-mesin, yang mengolah produk pelikan

2

permintalan, a. Mesin yang mengolah atau menghasilkan produk-produk tekstil

Pertenunan b. Mesin untuk yang preparation, bleaching, dyeing, printing, finishing, packaging

Pencelupan dan sejenisnya

3

Perkayuan

a. Mesin yang mengolah atau menghasilkan produk-produk kayu, barang-barang

dari jerami, rumput dan bahan anyaman lainnya

b. Mesin peralatan penggergajian kayu

4

industri kimia

a. Mesin peralatan yang mengolah atau menghasilkan produk indutri kimia

dan industri yang ada hubungannya dengan industri kimia (misalnya bahan kimia

anorganis, persenyawaan organis dan anorganis dan logam mulia, elemen radio

aktif, isotop, bahan kimia organis, produk farmasi, pupuk, obat celup, obat

pewarna, cat, pernis, minyak eteris dan resinoida-resinonida wangi-wangian,

obat kecantikan dan obat rias, sabun, detergent dan bahan organis pembersih

lainnya, zat albumina, perekat, bahan peledak, produk pirotehnik, korek api,

alloy piroforis, barang fotografi dan sinematografi

b. Mesin tang mebgolah atau menghasilkan produk industri lainnya (misalnya

damar tiruan, bahan plastik, ester, dan ester dari selulosa, karet sintetis, karet

tiruan, kulit samak, jangat, dan kulit mentah) 5 Industri mesin

mesin yang menghasilkan mesin menengah dan berat (misalnya mesin mobil, mesin

kapal) 6 Transportasi dan pergudangan

a. Kapal penumpang , kapal barang, kapal khusus dibuat untuk pengangkutan

barang-barang tertentu (misalnya gandum, batu-batuan, biji tambang dan seje-

nisnya) termasuk kapal pendingin dan kapal tangki, kapal penangkapan ikan,

dan sejenisnya, yang mempunyai berat diatas 100 DWT sampai dengan 1000 DWT

b. Kapal dibuat khusus untuk mengela atau mendorong kapal, kapal suar, kapal

pemadam kebarakaran, kapal keruk, keran terapung dan sejenisnya, yang mempu-

nyai berat di atas 100 DWT sampai dengan 1000 DWT

d. Perahu layar pakai atau tanpa motor yang mempunyai berat diatas 250 DWT

e. Pesawat terbang dan helikopter-helikopter segala jenis.

7

telekomunikasi

perangkat radio navigasi, radar dan kendali jarak jauh.

Sumber : Peraturan Mentri Keuangan No 96 tahun 2009

Tabel 2.5 Bukan Bangunan Kelompok 4

Tarif Penyusutan : 5% Masa Manfaat : 20 Tahun

No Jenis Usaha Jenis Harta

1 Konstruksi mesin berat untuk kontruksi

2

a. Lokomotif uap dan tender atas rel b. Lokomotif listrik atas rel , dijalankan dengan baterai atau dengan tenaga listrik dari sumber lain

c. Lokomotif atas rel lainnya

d. Kereta, gerbong penumpang dan barang, termasuk kontainer khusus dibuat

dan diperlengkapi untuk ditarik dengan satu alat atau beberapa alat pengangkutan Transportasi dan

e. Kapal penumpang, kapal barang, kapal khusu dibuat untuk pengangkutan

pergudangan barang-barang tertentu (misalnya gandum, biji tambang dan sejenisnya) termasuk

kapal pendingin dan kapal tangki, kapal penangkap ikan dan sejenisnya yang mem-

punyai berat diatas 100 DWT

f. Kapal dobuat khusus untuk menghela atau mendorong kapal, kapal suar, kapal

pemadam kebakaran, kapal keruk, keran-keran terapung dan sebagainya, yang

mempunyai berat diatas 1000 DWT

g. Dok-dok terapung

11. Bagan Alir (Flowchart)

Menurut Indrajani (2015:36), dalam skripsi Muniarti: Flowchart adalah penggambaran secara grafik dari langkah-langkah dan urutan prosedur suatu program. Bagan alir (flowchart) adalah bagan (chart) yang menunjukkan alir (flow) di dalam program atau prosedur sistem secara logika. Bagan alir digunakan terutama untuk alat bantu komunikasi dan untuk dokumentasi.

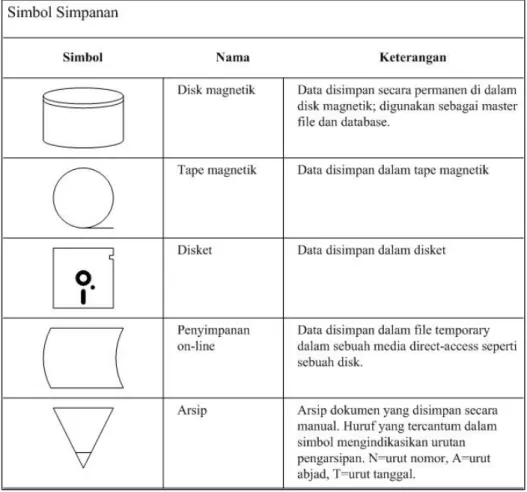

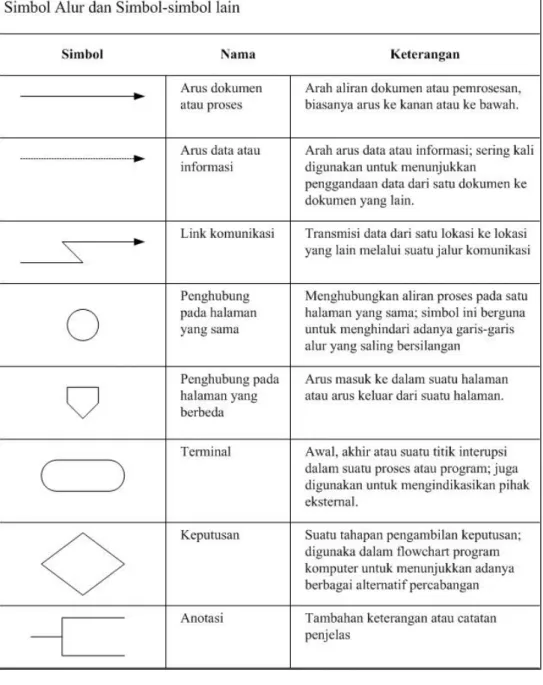

12. Bagan Alir Dokumen (document flowchart)

Bagan Alir Dokumen (document flowchart) disebut juga bagan alir formulir (form flowchart) merupakan bagan alir yang menunjukkan arus dari laporan dan formulir termasuk tembusantembusannya. Berikut simbol-simbol bagan alir dokumen yang biasanya digunakan, sebagai berikut :

Gambar 2.1 Simbol Input/Ouput Flowchart Sumber : http://bukubiruku.com

Gambar 2.2 Simbol Proses Flowchart Sumber : http://bukubiruku.com

Gambar 2.3 Simbol Simpanan Flowchart Sumber : http://bukubiruku.com

Gambar 2.4 Simbol Alur dan Simbol-simbol lain flowchart Sumber : http://bukubiruku.com

13. Sistem Informasi Pengelolaan Aset

Menurut Widjajanto (2008:2), “pengertian sistem adalah sesuatu yang memiliki bagian-bagian yang saling berinteraksi untuk mencapai tujuan tertentu melalui tiga tahapan, yaitu input, proses, dan output. Input merupakan penggerak atau pemberi tenaga dimana sistem itu

dioperasikan, output adalah hasil operasi. Dalam pengertian sederhana, output berarti yang menjadi tujuan, sasaran, atau target pengorganisasian suatu sistem. Sedangkan proses adalah aktivitas yang mengubah input menjadi output.”

Sedangkan Sistem Informasi Pengelolaan Aset adalah suatu sistem informasi yang dibangun untuk memberikan kemudahan kepada pengguna dalam mengelola aset-aset yang dimiliki pada sebuat instansi.

14. Relasi

“Relasi (relationship) adalah perekat yang menyatukan komponen-komponen yang berbeda dalam diagram E-R. Secara intuitif dapat dikatakan bahwa relasi adalah asosiasi dari satu atau lebih entitas yang bermakna bagi organisasi/ perusahaan.”

Adi Nugroho (2011:69)

Kardinalitas relasi menunjukkan jumlah maksimum entitas yang dapat berelasi dengan entitas pada himpunan entitas yang lain. Kardinalitas relasi yang terjadi antar dua himpunan entitas (misalnya A dan B) dapat berupa :

a. Satu ke satu (One to One) b. Satu ke banyak (One to Many) c. Banyak ke satu (Many to One) d. Banyak ke Banyak (Many to Many) 15. Normalisasi

Normalisasi merupakan salah satu cara pendekatan atau teknik yang digunakan dalam membangun desain lojik basis data relation dengan menerapkan sejumlah aturan dan kriteria standar. Tujuan normalisasi adalah untuk menghasilkan struktur tabel yang normal atau baik. Teknik normalisasi adalah upaya agar desain lojik tabel-tabel berada dalam “normal form” (bentuk normal) yang dapat didefinisikan dengan menggunakan ketergantungan fungsi (functional dependency).

Normalisasi dapat dipahami sebagai tahapan-tahapan yang masing-masing berhubungan dengan bentuk normal. Bentuk normal adalah keadaan relasi yang dihasilkan dengan menerapkan aturan sederhana berkaitan dengan konsep kebergantungan fungsional pada relasi yang bersangkutan. Kita akan menggambarkannya secara garis besar sebagai berikut :

a. Bentuk Normal Pertama (1NF/ First Normal Form)

Bentuk normal pertama adalah suatu bentuk relasi dimana atribut bernilai banyak (multivalues attribute) telah dihilangkan sehingga kita akan menjumpai nilai tunggal (mungkin saja nilai null) pada perpotongan setiap baris dan kolom pada tabel.

b. Bentuk Normal Kedua (2NF/ Second Normal Form)

Suatu relasi berada dalam bentuk normal kedua (2NF) jika relasi tersebut berada dalam bentuk normal pertama (semua nilai atribut bernilai atomiik) dan setiap atribut bukan kunci bergantung penuh pada kunci primer. Maka tidak ada atribut bukan kunci yang bergantung pada sebagian (tetapi tidak seluruhnya) kunci primer. c. Bentuk Normal Ketiga (3NF/ Third Normal Form)

Relasi berada dalam bentuk normal ketiga (3NF) jika berada dalam bentuk normal kedua dan tidak dijumpai kebergantungan transitif. Kebergantungan transitif dalam suatu relasi adalah kebergantungan fungsional antara dua (atau lebih) atribut bukan kunci.

(Adi nugroho, 2011:199-201) 16. Database

Menurut Raharjo (2011:3), “Database adalah kumpulan data yang terintegrasi dan diatur sedemikian rupa sehingga data tersebut dapat dimanipulasi, diambil, dan dicari secara cepat”.

Menurut Kustiyaningsih (2011:146), “Database adalah struktur penyimpanan data. Untuk menambah, mengakses dan memperoses data

yang disimpan dalam sebuah database komputer, diperlukan sistem manajemen database seperti MYSQL Server”.

17. MySQL

MySQL adalah suatu perangkat lunak database relasi (Relation Database Management System/RDMS) seperti halnya Oracle, PostgreSQL, Microsoft SQL. MySQL jangan sama diartikan dengan SQL ( Structure Query Language ) yang didefinisikan sebagai sintaks perintah-perintah tertentu dalam bahasa program yang digunakan untuk mengelola suatu database.

(Verawati, 2018 : 4) 18. Phpmyadmin

Menurut Prasetio (2012:53) “PhpMyadmin merupakan tools berbasis web yang berguna untuk mengelola database MySQL”.

Dengan menggunakan phpmyadmin ini akan sangat mempermudah dan mempersingkat kerja kita dalam mengelola database MySQL. Dengan adanya kelebihan yang dimilikinya mengakibatkan para pengguna awam tidak harus mampu untuk mengetahui perintah-perintah MySQL dalam pembuatan database dan tabel.

19. PHP

Menurut Kustiyaningsih (2011:114), “PHP (atau resminya PHP: Hypertext Preprocessor) adalah skrip bersifat server – side yang ditambahkan ke dalam HTML”. PHP atau kependekan dari Hypertext Preprocessor adalah salah satu bahasa pemrograman open source yang sangat cocok atau dikhususkan untuk pengembangan web dan dapat ditanamkan pada sebuah skripsi HTML. Bahasa PHP dapat dikatakan menggambarkan beberapa bahasa pemrograman seperti C, Java, dan Perl serta mudah untuk dipelajari.

Menurut Oktavian (2010:31), kode PHP mempunyai ciri-ciri khusus, yaitu:

b. Kode PHP diletakkan dan dijalankan di web server.

c. Kode PHP dapat digunakan untuk mengakses database, seperti: MySQL.

d. Merupakan software yang berdifat open source. e. Gratis untuk di-donwload dan digunakan.

f. Memiliki sifat multipaltform, artinya dapat dijalankan menggunakan sistem operasi apapun, seperti: Linux, Unix, Windows, dan lain-lain. 20. CSS

CSS merupakan kependekan dari Cascading Style Sheet. Sebuah website bisa terdiri dari berpuluh-puluh bahkan beratus-ratus halaman. Dengan adanya CSS halaman website yang diubah formatnyan bisa dimpan secara langsung tanpa harus diperbaiki satu-persatu.

(Abdul Kadir, 2013:325) 21. Bootstrap

Bootstrap adalah paket aplikasi siap pakai untuk membuat front-end sebuah website. Bisa dikatakan, bootstrap adalah template desain web dengan fitur plus. Bootstrap diciptakan untuk mempermudah proses desain web bagi berbagai tingkat pengguna, mulai dari level pemula hingga yang sudah berpengalaman.

B. Hasil Penelitian Terdahulu

Adapun perbandingan dari persamaan dan perbedaan dengan hasil penelitian terdahulu ditunjuukan dalam Tabel 2.6 berikut :

Tabel 2.6 Hasil Penelitian Terdahulu

Aspek Iis Astria (2017)

Dewi Rahmadaniah (2019)

Eka Meiyanti (2020) Judul Analisis Perlakuan

Akuntansi Aset Tetap Pada RSUD DR.

Program Aplikasi pengelolaan aset desa menggunakan microsoft

Program Aplikasi Pengelolaan Aset Tetap menggunakan php pada

SOERATNO Gemolong Sragen

visual basic 2015 pada kantor desa tatah layap

Rumah Sakit Sari Mulia Banjarmasin.

Institusi yang diteliti

RSUD Dr. Soeratno Gemolong Sragen

Kantor Desa Tatah Layap Rumah Sakit Sari Mulia Banjarmasin Periode Analisis 2017 2019 2020 Rumusan Masalah 1. Bagaimana perlakuan

akuntansi aset tetap pada RSUD Dr. Soeratno Gemolong Sragen? 2. Bagaimana kesesuaian akuntansi aset tetap menurut PSAP No. 07 dan PSAK No. 16 pada RSUD Dr. Soeratno

Gemolong Sragen?

1. Bagaimana

pengelolaan aset desa yang tepat beserta akumulasi

penyusutannya di Kantor Desa Tatah Layap?

2. Bagaimana membuat aplikasi pengelolaan aset desa beserta penyusutannya sesuai dengan PERMENDAGRI No. 1 Tahun 2016 tentangpengelolaan aset desa dan PSAP Nomor 07 tentang akuntansi aset tetap menggunkan

Microsoft Visual Basic 2015 pada Kantor Desa Tatah Layap?

1. Bagaimanakah pencatatan aset tetao berwujud pada sistem pengelolaan aset tetap yang berjalan pada Rumah Sakit Sari Mulia Banjarmasin ? 2. Bagaimanakah membangun dan mengimplementasik an program aplikasi pengelolaan aset tetap berwujud dengan menggunakan bahasa pemprograman PHP pada Rumah Sakit Sari Mulia Banjarmasin ? Tujuan Penelitian 1. Untuk menganalisis dan memperoleh bukti empiris serta membandingkan evektifitas perlakuan akuntansi aset tetap pada RSUD Dr. Soeratno Gemolong Sragen. 2. Untuk mengetahui kesesuaian akuntansi aset tetap menurut PSAP No 07 PSAK No 16 pada RSUD Dr. Soeratno Gemolong Sragen. 1. Mengetahui pengelolaan aset desa yang tepat beserta akumulasi penyusutannya pada Kantor Desa Tatah Layap.

2. Membuat program aplikasi pengelolaan aset desa beserta akumulasi penyusutannya dan sesuai dengan Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 1 Tahun 2006 tentang pengelolaan aset desa menggunakan Microsoft Visual Basic 2015 pada Kantor Desa Tatah Layap.

1. Untuk mengetahui pencatatan aset tetap berwujud pada pengelolaan aset tetap yang berjalan pada Rumah Sakit Sari Mulia Banjarmasin. 2. Untuk membangun dan mengimplementasik an program aplikasi pengelolaan aset tetap berwujud dengan menggunakan bahasa pemprograman PHP pada Rumah Sakit Sari Mulia Banjarmasin

Metode Penelitian Wawancara, Observasi, Studi Pustaka, Dokumentasi Wawancara dan Dokumentasi Wawancara dan Dokumentasi Hasil Penelitian Penelitian ini menggunakan metode analisis deskriptif kualitatif. Yaitu menjabarkan secara menyeluruh terhadap kebijakan akuntansi aset tetap yang diterapkan pada Rumah Sakit Umum Daerah Dr. Soeratno Gemolong Sragen. Hasil penelitian menunjukkan bahwa pengakuan, pengukuran, penyusutan, penghentian dan penyajian aset tetap sebagian praktiknya telah sesuai dengan aturan yang terdapat dalam PSAK No 16 dan PSAP No 07. Hanya saja, penyajian akumulasi penyusutannya tidak dilakukan secara terpisah, sehingga menyulitkan pembaca laporan keuangan. Pembuatan program aplikasi pengelolaan aset desa yang dapat membantu kegiatan dalam proses pencatatan agar lebih tersistem di Desa Tatah Layap dengan menggunakan Microsoft Visual Basic 2015 dan database berupa Microsoft SQL Server 2014.

Penelitian ini diharapkan dapat mencapai hasil berupa pembuatan sebuah program aplikasi pengelolaan aset tetap berbasis web pada Rumah Sakit Sari Mulia yang di awali dengan proses input data aset tetap oleh bagian sarpras dan dilanjutkan oleh bagian keuangan yang akan menghitung nilai depresiasi atau penyusutan aset tetap sehingga dapat menghasilkan laporan depresiasi aset tetap setiap akhir bulan yang nantinya akan diserahkan kepada manajer.

Sumber : Iis Astria (2017), Dewi Rahmadaniah (2019),Penulis(2020)

Terdapat persamaan antara penelitian terdahulu dengan penelitian yang penulis lakukan yaitu tema atau topik yang akan diangkat memiliki kesamaan yaitu tentang pengelolaan aset tetap berwujud dan objek penelitiannya yaitu rumah sakit. Untuk kesamaan antara penelitian Iis Astria dengan penulis ialah sama-sama mengambil tema pengelolaan aset tetap berwujud untuk objek yang diteliti berupa rumah sakit. Untuk kesamaan antara penelitian Dewi Rahmadaniah dengan penulis ialah sama-sama membuatkan program pengelolaan aset tetap berwujud.

Sedangkan antara penelitian terdahulu dan penelitian yang penulis lakukan terdapat beberapa perbedaan diantaranya yaitu :

1. Penelitian yang dilakukan oleh Iis Astria hanya sebatas menganalisa bagaimana perlakuan akuntansi aset tetap yang sesuai dengan PSAP No. 07 dan PSAK No. 16 pada RSUD Dr. Soeratno Gemolong Sragen, sedangkan untuk penelitian yang penulis lakukan ialah mengenai membangun program untuk pengelolaan aset tetap berwujud pada Rumah Sakit Sari Mulia Banjarmasin, tidak hanya sebatas menganalisa perlakuan akuntansi aset tetap.

2. Penelitian yang dilakukan oleh Dewi Rahmadaniah ialah membangun program aplikasi pengelolaan aset desa dengan menggunakan Microsoft Visual Basic 2015 dimana output yang dihasilkan berupa laporan aset tetap dan juga laporan depresiasi aset tetap sedangkan penulis membangun program aplikasi pengelolaan aset tetap menggunakan PHP yang memiliki beberaa kelebihan dibanding dengan program aplikasi yang dibangun dengan menggunakan Microsoft Visual Basic 2015, salah satu kelebihannya yaitu program aplikasi yang dibangun dengan menggunakan PHP akan berbasis web bukan berbasis desktop.

30

BAB III

METODE PENELITIAN

A. Identifikasi dan Pemberian Definisi Operasional Variabel

Pemberian definisi operasional variabel dilakukan agar persepsi yang dimaksud dalam penelitian tidak menimbulkan berbagai tafsiran. Adapun beberapa variabel yang terdapat pada penelitian ini adalah sebagai berikut: 1. Aset Tetap Berwujud

Aset tetap berwujud adalah aset-aset yang dapat digunakan lebih dari satu periode akuntansi seperti tanah, bangunan, mesin, alat-alat perabot dan kendaraan. Aset tetap berwujud yang digunakan untuk kegiatan operasional rumah sakit tidak dimaksudkan untuk diperjual belikan. 2. Depresiasi

Depresiasi adalah pengalokasian harga perolehan aktiva tetap ke dalam harga pokok produksi atau biaya operasional yang disebabkan penggunaan aktiva tetap tersebut. Depresiasi merupakan salah satu konsekuensi akibat dari penggunaan aktiva tetap, dimana pada setiap periode aktiva tetap akan cenderung mengalami penurunan fungsi.

3. Membangun Program Aplikasi Pengelolaan Aset Tetap

Membangun program aplikasi pengelolaan aset tetap adalah pembuatan sistem akuntansi aset tetap secara terkomputerisasi dengan proses mendesain dari mengimplementasikan perangkat lunak (PHP dan MYSQL) yang akan digunakan Rumah Sakit Sari Mulia Banjarmasin untuk menyusun laporan aset tetap berwujud disertai dengan laporan depresiasi per aset tetap yang dimiliki oleh Rumah Sakit Sari Mulia Banjarmasin. B. Jenis Penelitian

Menurut Bimo Walgito (2010:22) studi kasus ialah metode yang bertujuan untuk mempelajari dan menyelidiki suatu kejadian atau fenomena mengenai individu, seperti riwayat hidup seseorang yang menjadi objek penelitian. Bimo Walgito juga menyatakan bahwa dibutuhkan banyak

informasi dan integrasi data yang diperoleh dari metode lain untuk mendapatkan informasi mendalam pada metode studi kasus yang dilakukan.

Dalam jenis penelitian ini penulis menggunakan jenis penelitian kuantitatif dengan metode studi kasus yang dilakukan secara intensif, terperinci dan mendalam terhadap objek yang diteliti yaitu membuat program aplikasi pengelolaan aset menggunakan PHP pada Rumah Sakit Sari Mulia Banjarmasin.

C. Jenis dan Sumber Data

Jenis dan sumber data yang dikumpulkan oleh penulis adalah sebagai berikut :

1. Jenis Data

a. Data Kuantitatif

Data Kuantitatif menurut Sugiyono (2016 : 14) adalah data yang berbentuk angka-angka dan analisis menggunakan statistik. Dalam tugas akhir ini data kuantitatif yang digunakan adalah data keuangan seperti data daftar aset tetap yang meliputi harga perolehan aset, tahun perolehan aset dan kuantitas aset tetap berwujud pada Rumah Sakit Sari Mulia Banjarmasin.

b. Data Kualitatif

Data kualitatif menurut Sugiyono (2016: 14) adalah data yang dinyatakan dalam bentuk kata, kalimat dan gambar. Dalam tugas akhir ini data kualitatif yang digunakan berupa data sejarah perusahaan, struktur organisasi, tugas dan wewenang tiap bagian pada Rumah Sakit Sari Mulia Banjarmasin.

2. Sumber Data a. Sumber Primer

“Data primer adalah informasi yang diperoleh dari sumber-sumber primer, yakni informasi dari tangan pertama atau narasumber-sumber” (Sugiarto, 2015: 87). Data primer untuk penelitian ini semua diperoleh penulis secara langsung dari pemilik sekolah yang ditemui secara

langsung oleh penulis dari hasil wawancara (interview) dengan melakukan wawancara secara langsung tentang hal-hal yang berhubungan dengan pengelolaan aset tetap berwujud pada Rumah Sakit Sari Mulia Banjarmasin.

b. Sumber Sekunder

“Data sekunder adalah informasi yang diperoleh tidak secara langsung dari narasumber, tetapi dari pihak ketiga” (Sugiarto, 2015: 87). Data sekunder dalam penelitian ini yang dikumpulkan oleh penulis, yaitu hasil dokumentasi seperti daftar aset tetap beserta dengan harga perolehan aset tetap tersebut.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan penulis adalah sebagai berikut :

1. Wawancara

“Wawancara adalah suatu kegiatan dilakukan untuk mendapatkan informasi secara langsung dengan mengungkapkan pertanyaan-pertanyaan pada para responden, wawancara bermakna berhadapan langsung antara interviewer dengan responden, dan kegiatannya dilakukan secara lisan”. (P Joko Subagyo, 2015:39).

Dalam hal ini penulis melakukan wawancara langsung kepada staf akuntansi yang bertugas dalam mengelola aset tetap di Rumah Sakit Sari Mulia Banjarmasin. Materi wawancara berkaitan langsung dengan objek penelitian yang akan dibahas, yaitu tentang pengelolaan aset tetap rumah sakit yang terdapat di Rumah Sakit Sari Mulia Banjarmasin.

2. Dokumentasi

“ Dokumentasi adalah teknik pengumpulan data dengan cara mencari bukti-bukti dari sumber nonmanusia terkait dengan objek yang diteliti yang berupa tulisan, gambar, atau karya-karya monumental dari seseorang”. Eko Sugiarto (2015:88).

Yang dilakukan penulis dalam penelitian ini yaitu dengan membaca, mempelajari literatur dan Laporan Tugas Akhir terdahulu sebagai referensi yang berhubungan dengan masalah yang dibahas dalam penelitian. Selain itu, penulis mempelajari data-data sekunder yang didapat dari Rumah Sakit Sari Mulia Banjarmasin.

E. Teknik Analisis Data

Hasil pengumpulan data dianalisis dengan menggunakan analisis deskriptif dimana pembahasan berupa perhitungan-perhitungan sederhana yang memperjelas keadaan atau karakteristik data yang bersangkutan. Adapun tahapan-tahapan dalam penganalisaan data yang dilakukan oleh penulis yaitu : 1. Analisis Sistem

Tahapan ini penulis mencari informasi yang dapat membantu penulis dalam melaksanakan penelitian pada Rumah Sakit Sari Mulia Banjarmasin dengan cara membuat analisa kebutuhan terhadap masalah yang diangkat yaitu pengelolaan aset tetap dengan cara mengumpulkan data-data yang diperlukan penulis.

2. Desain Program Aplikasi a. Desain Database

1) Desain Tabel

Membuat desain tabel-tabel yang diperlukan sesuai dengan kebutuhan, seperti tabel user, tabel ruangan, tabel aset, tabel jenis aset, tabel transaksi aset header,dan tabel transaksi aset detail. 2) Relasi antar Tabel

Tabel-tabel yang telah dibuat dihubungkan dengan cara direlasikan sesuai dengan bentuk normal ketiga (3NF).

3) Desain Masukan (Input)

Membuat desain yang akan menjadi input data seperti desain input user, desain input aset, desain input surat pengadaan aset,

desain input surat perbaikan aset dan desain transaksi perhitungan penyusutan aset.

4) Desain Keluaran (Output)

Membuat desain yang akan menjadi output meliputi laporan daftar aset keseluruhan, kartu aset per ruangan dan laporan penyusutan aset.

3. Implementasi

Tahapan ini merupakan tahap pengembangan yang meliputi proses pembuatan program, pengujian dan pengoprasian. Proses pengujian dilakukan dengan memasukkan data-data transaksi yang terkait untuk membuktikan apakah pembuatan program telah sesuai dengan hasil diharapkan sehingga program dapat dioperasikan.

35

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Gambaran Perusahaan a. Sejarah Singkat

Pada tanggal 10 Januari 1973 melalui Akta Notaris Eliza Pondaag No. 13 dibentuklah “Yayasan Indah” dengan maksud dan tujuannya untuk :

1) Mendirikan Rumah Sakit dan Rumah Bersalin 2) Mendirikan Apotek dan Laboratorium

3) Balai Kesejahteraan Ibu dan Anak, panti asuhan, tempat perawatan anak cacat

4) Mendirikan Institusi Pendidikan Kesehatan

Pada tanggal 15 Maret 1979 dengan Izin Sementara mulai dioperasikan Rumah Sakit Bersalin menggunakan bangunan sederhana dengan 12 tempat tidur dan 12 karyawan. Pada tanggal 26 Mei 1980 dikeluarkan Izin Tetap Rumah Bersalin Sari Mulia melalui Surat Keputusan Kantor Wilayah Departemen Kesehatan Provinsi Kalimantan Selatan No. 391/Kanwil/izin/KB/80 yang ditandatangani oleh dr. M. Ansari Saleh. Setelah 6 tahun berjalan, tepatnya 7 Februari 1986 Rumah Bersalin Sari Mulia ditingkatkan menjadi Rumah Sakit Bersalin Sari Mulia. Beberapa tahun kemudian tepatnya pada tangal 1 Juni 1994 Rumah Sakit Bersalin Sari Mulia ditingkatkan lagi statusnya menjadi Rumah Sakit Bersalin & Anak Sari Mulia dengan jumlah tempat tidur sebanyak 35 tempat tidur.

Pada tanggal 20 Februari 1998 berubah menjadi Rumah Sakit Umum Sari Mulia yang melayani pasien umum. Berkat kerjasama dokter spesialis, karyawan dan semua pihak, pada tahun 2006 Rumah Sakit Sari Mulia sudah mengoperasikan Unit Hemodialisa dan pada

tahun 2011 mendapatkan Sertifikat Akreditasi Rumah Sakit 12 Pelayanan. Pada akhir tahun 2013, Rumah Sakit Umum Sari Mulia kembali menambah fasilitas layanan baru, yaitu :

1) Penambahan 7 tempat tidur di ruang perawatan Intensif (ICU/ICCU/PICU)

2) Penggunaan 4 Ruang bersalin (VK) baru

3) Penggunaan 8 tempat tidur di ruang observasi ibu bersalin 4) Penggunaan 4 tempat tidur perawatan intensif untuk bayi (NICU) 5) Penggunaan 20 tempat tidur perawatan bayi sehat

6) Penggunaan laparascopy

b. Visi, Misi dan Moto 1) Visi:

“Menjadi rumah sakit pilihan utama yang melaksanakan pelayanan dengan memberikan hasil layanan yang berkualitas dan terjangkau serta memastikan profitabilitas dalam jangka panjang.”

2) Misi:

a) Menyelenggarakan pelayanan kesehatan terpadu yang bermutu dan terjangkau masyarakat dengan mengutamakan keselamatan pasien dan kepuasan pelanggan.

b) Menyelenggarakan pendidikan dan pelatihan yang berkualitas sesuai kebutuhan pelayanan kesehatan dan perkembangan IPTEK.

c) Mengembangkan potensi, kompentensi, etos, dan budaya kerja Sumber Daya Manusia agar selalu siap menghadapi perubahan serta meningkatkan kesejahteraan Sumber Daya Manusia.

d) Mengembangkan Sistem kerja yang efektif dan efisien dalam memberikan pelayanan.

“Mutu pelayanan yang terbaik adalah kewajiban kami.” c. Struktur Organisasi

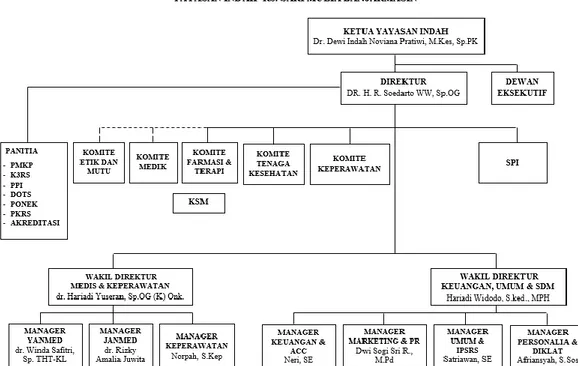

Gambar 4.1 Struktur Organisasi Rumah Sakit Sari Mulia Sumber : Rumah Sakit Sari Mulia Banjarmasin

Dari struktur di atas, dapat dilihat tugas dan tanggung jawab masing masing bagian pada Rumah Sakit Sari Mulia Banjarmasin adalah sebagai berikut :

1) Ketua Yayasan

a) Menjalankan Visi dan misi Yayasan sesuai dengan Anggaran Dasar

b) Memimpin dan mengkoordinasikan seluruh anggota dan pengurus Yayasan.

c) Mengkoordinasikan program kerja Yayasan baik perencanaan, pelaksanaan, evaluasi, maupun pertanggungjawaban.

2) Direktur

a) Bertanggung jawab langsung pada Ketua Yayasan

b) Bertanggung jawab penuh terhadap kemajuan atau kemunduran manajemen Rumah Sakit

c) Bertanggung jawab terhadap kinerja, laporan-laporan pertanggung jawaban kerja terhadap bagian-bagian pelayanan di Rumah Sakit

d) Membuat RPK (Rencana Pelaksanaan Kegiatan)

e) Menjalin komunikasi dan informasi dengan Wakil Direktur dan komite, tentang perkembangan operasional Rumah Sakit setiap hari/minggu/bulan/tahun

3) Dewan Eksekutif

a) Melakukan pengawasan terhadap pengelolaan rumah sakit, dalam hal pelaksanaan Rencana Bisnis dan Anggaran (RBA), Rencana Strategi (Renstra) dan ketentuan peraturan perundang-undangan yang berlaku

b) Menentukan arah kebijakan Rumah Sakit, menyetujui dan mengawasi pelaksanaan rencana strategis, menilai dan menyetujui pelaksanaan rencana anggaran

c) Mengawasi pelaksanaan kendali mutu dan kendali biaya, mengawasi dan menjaga hak dan kewajiban pasien

4) Komite Etik dan Mutu

a) Bertanggung jawab untuk melaporkan hasil pelaksanaan pemantauan indikator mutu dan pelaksanaan clinical pathway serta kegiatan-kegiatan mutu lainnya

b) Menyusun panduan indikator mutu

c) Melaksanakan kegiatan program peningkatan mutu di RS Sari Mulia Banjarmasin

d) Melakukan peningkatan pengetahuan dan kemampuan anggota-anggota di rumah sakit

e) Menyelenggarakan berbagai pelatihan dan seminar tentang etika pelayanan kesehatan dan memberikan pengetahuan etika kepada staf rumah sakit, pasien dan rumah sakit. 5) Komite Medik

a) Melaksanakan Kredensial dan Re-kredensial staf medik dan memberikan saran kepada direktur Rumah Sakit atau Manajer Yanmed

b) Mengkoordinasikan dan mengarahkan kegiatan pelayanan medik

c) Meyusun kebijakan pelayanan medis sebagai standar yang harus dilaksanakan oleh semua kelompok staf medis di rumah sakit

d) Menangani hal-hal yang berkaitan dengan etik kedokteran e) Membantu direktur menyusun medical staff by laws dan

memantau pelaksanaannya 6) Komite Farmasi dan Terapi

a) Membantu pimpinan rumah sakit untuk peningkatan peggunaan obat secara rasional

b) Menyusun tata laksana penggunaan formularium rumah sakit sebagai pedoman terapi di rumah sakit

c) Memantau dan menganalisa kerasionalan penggunaan obat di rumah sakit

d) Melakukan analisa untung rugi dan biaya penggunaan obat di rumah sakit

e) Memperbaharui isi formularium sesuai dengan kemajuan ilmu kedokteran

7) Komite Tenaga Kesehatan

a) Memberikan dan meningkatkan profesionalisme pelayanan yang diberikan oleh tenaga yang kompeten sesuai kewenangannya