5 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Sistem dan Prosedur

Sistem menurut adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan.

Sedangkan prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang. Kegiatan krelikal terdiri dari kegiatan yang dilakukan untuk mencatat infromasi daiam formulir, buku jurnal dan buku besar antara lain: menulis, menggandakan, menghitung, memberi kode, mendaftar, memilih, memindah, dan membandingkan. Mulyadi (2010:5-6) 2. Sistem Akuntansi

“Sistem akuntansi adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna mempermudah pengelolaan perusahaan.” Mulyadi (2010 : 3)

3. Sistem Informasi

“Sistem informasi adalah serangkaian prosedur formal di mana data dikumpulkan, diproses menjadi informasi dan didistribusikan ke para pengguna.” James A. Hall (2007:9)

4. Sistem Informasi Akuntansi

Sistem informasi akuntansi merupakan sistem informasi yang paling tua dan paling banyak digunakan dalam bisnis. Menurut Bodnar dan Hapwood (1993) mendefinisikan sistem informasi akuntansi sebagai kumpulan sumber daya yang dirancang untuk mentransformasikan data keuangan menjadi informasi. Sedangkan menurut Gelinas Orams, dan Wiggins (1997) mendefinisikannya sebagai subsitem khusus dari sistem informasi manajemen yang tujuannya adalah menghimpun, memproses, dan melaporkan informasi yang berkaitan dengan transaksi keuangan. Abdul Kadir (2014:93)

5. Sistem Pengendalian Intern

Sistem pengendalian intern terdiri dari struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk mengamankan kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi mendorong efisiensi dan ditaatinya kebijakan manajemen.

Unsur pokok sistem pengendalian intern adalah:

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya. Mulyadi ( 2010:163)

6. Sistem Akuntansi Penerimaan Kas

Penerimaan kas dalam perusahaan dagang berasal dari penjualan tunai dan penjualan secara kredit. Penjualan secara tunai dilakukan dengan cara pembeli diwajibkan terlebih dahulu membayarkan sejumlah harga sesuai dengan barang yang telah dipilih sebelum barang diserahkan sehingga perusahaan akan langsung melakukan pencatatan. Sedangkan penjualan secara kredit dilaksanakan dengan cara pembeli melakukan pembayaran sesuai tanggal jatuh waktu tempo yang telah diberikan oleh perusahaan namun barang akan secara langsung diserahkan sehingga akan langsung dicatat oleh perusahaan sebagai piutang.

a. Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai

Berdasarkan sistem pengendalian intern yang baik, menurut Mulyadi (2010:455) sistem penerimaan kas dari penjualan tunai mengharuskan :

1) Penerimaan kas dalam bentuk tunai harus segera disetor ke bank dalam jumlah penuh dengan cara melibatkan pihak lain selain kasir untuk melakukan internal check.

2) Penerimaan kas dari penjualan tunai dilakukan melalui transaksi kartu kredit, yang melibatkan bank penerbit kartu kredit dalam pencatatan transaksi penerimaan kas.

Sistem penerimaan kas dari penjualan tunai dikelompokan menjadi tiga prosedur yaitu:

1) Prosedur penerimaan kas dari over-the counter sales

2) Prosedur penerimaan kas dari cash-on-delivery sales (COD sales) 3) Prosedur penerimaan kas dari credit card sales

Berikut ini adalah penjelasan lebih lanjut mengenai tiga prosedur sistem penerimaan kas dari penjualan tunai:

1) Penerimaan Kas dari Over-the Counter Sales

Dalam penjualan tunai ini, pembeli datang keperusahaan, melakukan pemilihan barang atau produk yang akan dibeli, melakukan pemilihan barang atau produk yang akan dibeli, melakukan pembayaran kekasir, dan kemudian menerima barang yang dibeli. Dalam over-the counter sale ini, perusahaan menerima uang tunai, cek pribadi (personal check), atau pembayaran langsung dari pembeli dengan credit card, sebelum barang diserahkan kepada pembeli. Penerimaan kas dari over-the counter sales dilaksanakan melalui prosedur berikut ini:

a) Pembeli memesan barang langsung kepada wiraniaga (sales person) di bagian penjualan

b) Bagian Kasa menerima pembayaran dari pembeli, yang dapat berupa uang tunai, cek pribadi (personal check) , atau kartu kredit

c) Bagian Penjualan memerintahkan bagian pengiriman untuk menyerahkan barang kepada pembeli

d) Bagian Pengiriman menyerahkan barang kepada pembeli e) Bagian Kasa menyetorkan kas yang diterima ke bank

f) Bagian Akuntansi mencatat pendapatan penjualan dalam jurnal penjualan

g) Bagian Akuntansi mencatat penerimaan kas dari penjualan tunai dalam jurnal penerimaan kas.

Jika kas yang diterima berupa cek pribadi, bank penjual (bank yang penjual memiliki rekening giro di dalamnya) kemudian akan mengurus check clearing tersebut ke bank pembeli (bank yang pembeli memiliki rekening giro di dalamnya). Jika kas yang diterima berupa kartu kredit, bank penjual yang merupakan penerbit kartu kredit langsung menambah saldo ke rekening giro penjual setelah dikurangi dengan credit card fee (yang berkisar 2,5% sampai dengan 4%). Bank penerbit kartu kredit inilah yang secara periodik melakukan penagihan kepada pemegang kartu kredit.

Gambar 1

Penerimaan Kas dari Over-the-Counter Sales

Bagian

Penjualan Pembeli

Bagian Akuntansi

Bagian Kasa

Bank Bagian

Pengiriman Barang

Pembeli memesan barang

Pembeli Membayar Harga barang (2)

Bagian Penjualan Memerintahkan Bagian

Pengiriman menyerahkan Barang kepada

pembeli

Bagian Pengiriman menyerahkan barang

kepada pembeli (1)

(6) Bagian Akuntansi mencatat pendapatan

penjualan

(4)

Bagian Akuntansi mencatat penerimaan kas

dari penjualan tunai (7)

(5)

Bagian kasa menyetorkan kas ke

bank

S umber : Mulyadi (2010:457)

2) Penerimaan Kas dari COD Sale

Cash-on-delivery sales (COD sales) adalah transaksi penjualan yang melibatkan kantor pos, perusahaan angkutan umum, atau angkutan sendiri dalam penyerahan dan penerimaan kas dari hasil penjualan. COD sales merupakan sarana untuk memperluas daerah pemasaran dan untuk memberikan jaminan penyerahan barang bagi pembeli dan jaminan penerimaan kas bagi perusahaan penjual. COD sales melalui pos belum merupakan sistem penjualan yang umum berlaku di Indonesia. COD sales melalui pos dilaksanakan dengan prosedur berikut ini.

a) Pembeli memesan barang lewat surat yang dikirim melalui kantor pos.

b) Penjual mengirimkan barang melalui kantor pos pengirim dengan cara mengisi formulir COD sales di kantor pos

c) Kantor pos pengirim mengirim barang dan formulir COD sales sesuai dengan instruksi penjual kepada kantor pos penerima

d) Kantor pos penerima, pada saat diterimanya barang dan formulir COD sales, memberitahukan kepada pembeli tentang diterimanya kiriman barang COD sales

e) Pembeli membawa surat penggilan ke kantor pos penerima dan melakukan pembayaran sejumlah yang tercantum dalm formulir COD sales. Kantor pos penerima menyerahkan barang kepada pembeli, dengan diterimanya kas dari pembeli

f) Kantor pos penerima memberitahu kantor pos pengirim bahwa COD sales telah dilaksanakan

g) Kantor pos pengirim memberitahu penjual bahwa COD sales telah selesai dilakukan, sehingga penjual dapat mengambil kas yang diterima dari pembeli.

Gambar 2

Penerimaan Kas dari COD Sales melalui Pos

Kantor Pos Pengirim

Pembeli Penjual

Kantor Pos Penerima Kantor Pos mengirim barang ke

alamat pembeli (3)

Penjual Mengirim Barang ke

Pembeli Via COD sales

(2)

Kantor pos Pengirim Memberitahu Penerimaan kas Dari COD sales

(7)

Pembeli memesan barang

(1)

Pembeli Membayar

Harga Barang dan

Menerima Barang yang

Dibeli (5)

Kantor Pos Mengirim Pemberitahuan

Adanya COD sales

(4) Kantor Pos penerima memberitahu

Kantor Pos Pengirim bahwa COD sales telah dilaksanakan

(6)

Sumber : Mulyadi (2010:458)

3) Penerimaan Kas dari Credit Card Sale

Sebenarnya credit card bukan merupakan suatu tipe penjualan namun merupakan salah satu cara pembayaran bagi pembeli dan sarana penagihan bagi penjual. Credit card dapat merupakan sarana pembayaran bagi pembeli, baik dalam over-the-counter sale maupun dalam penjualan yang pengiriman barangnya dilaksanakan melalui jasa pos atau angkutan umum.

Dalam over-the-counter sale, pembeli datang ke perusahaan, melakukan pemilihan barang atau produk yang akan dibeli, melakukan pembayaran ke

kasir dengan menggunakan kartu kredit. Dalam penjualan tunai yang melibatkan pos atau perusahaan angkutan umum, pembeli tidak perlu datang ke perusahaan penjual. Pembeli memberikan persetujuan tertulis penggunaan kartu kredit dalam pembayaran harga barang, sehingga memungkinkan perusahaaan penjual melakukan penagihan kepada bank atau perusahaan penerbit kartu kredit.

Kartu kredit dapat digolongkan menjadi tiga kelompok : a) Kartu kredit bank (bank cards)

b) Kartu kredit perusahaaan (company cards)

c) Kartu kredit bepergian dan hiburan (travel and entertainment cards)

Gambar 3

Penerimaan Kas dari Credit Card Sale

Bagian Penjualan

Bagian Kas Bank Penerbit

kartu kredt Pemegang Kartu

Kredit

Bagian Pengiriman

Pemegang kartu kredit Memesan barang

(1)

Bagian Penjualan Memerintah kan Bagian Pengiriman untuk Mnyerahkan barang Kepada pembeli (2)

Pemegang kartu kredit kredit membayar dengan kartu kredit

(3) Bagian Pengiriman

Menyerahkan barang Kepada pembeli

(4)

Menyetorkan slip kartu kredit ke bank

(5)

Secara periodik, Bank penerbit Kartu kredit Melakukan penagihan Kepada Pemegang Kartu kredit

(6)

Sumber : Mulyadi (2010:461)

4) Fungsi Terkait dalam Sistem Penerimaan Kas dari Penjualan Tunai

“Fungsi yang terkait dalam sistem penerimaan kas dari penjualan tunai adalah 1) Fungsi penjualan, 2) Fungsi kas, 3) Fungsi gudang, 4) Fungsi pengiriman, 5) Fungsi akuntansi ” Mulyadi (2010:462)

a) Fungsi Penjualan

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penjualan tunai, dan menyerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas.

b) Fungsi Kas

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab sebagai penerima kas dari pembeli.

c) Fungsi Gudang

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab untuk menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan barang ke fungsi pengiriman.

d) Fungsi Pengiriman

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab untuk membungkus barang dan menyerahkan barang yang telah dibayar harganya kepada pembeli.

e) Fungsi Akuntansi

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini akan bertanggung jawab sebagai pencatat transaksi penjualan dan penerimaan kas dan pembuat laporan penjualan.

5) Informasi yang Diperlukan oleh Manajemen

Informasi yang umumnya diperlukan oleh manajemen dari penerimaan kas dari penjualan tunai adalah :

a) Jumlah pendapatan penjualan produk atau kelompok produk selama jangka waktu tertentu

b) Jumlah kas yang diterima dari penjualan tunai

c) Jumlah harga pokok produk yang dijual selama jangka waktu tertentu d) Nama dan alamat pembeli. Informasi ini diperlukan dalam penjualan

produk tertentu, namun pada umumnya informasi nama dan alamt pembeli ini tidak diperlukan oleh manajemen dari kegiatan penjualan tunai

e) Kuantitas produk yang dijual

f) Nama wiraniaga yang melakukan penjualan g) Otorisasi pejabat yang berwenang.

Mulyadi (2010:462-463) 6) Dokumen yang Digunakan

Adapun dokumen yang digunakan dalam sistem penerimaan kas dari penjualan tunai adalah:

a) Faktur Penjualan Tunai

Dokumen ini digunakan untuk merekam berbagai informasi yang diperlukan oleh manajemen mengenai transaksi penjualan tunai. Formulir kartu penjualan tunai dapat digunakan untuk merekam data mengenai nama pembeli dan alamat pembeli, tanggal transaksi, kode dan nama barang, kuantitas, harga satuan, jumlah harga, nama bank kode wiraniaga, otorisasi terjadinya berbagai tahap transaksi. Faktur penjualan tunai diisi oleh fungsi penjualan yang berfungi sebagai pengantar pembayaran oleh pembeli kepada fungsi kas dan sebagai dokumen sumber untuk pencatatan transaksi penjualan kedalam jurnal penjualan. Tembusan faktur ini dikirimkan oleh fungsi penjualan ke fungsi pengiriman sebagai perintah penyerahan barang kepada pembeli yang telah melaksanakan pembayaran harga barang ke fungsi kas. Tembusan faktur ini juga berfungsi sebagai slip pembungkus (packing slip) yang ditempelkan oleh fungsi pengiriman di atas pembungkus, sebagai alat identifikasi bungkusan barang.

4

Faktur Penjualan Tunai

Toko Buku Remaja

Jl.Lawo 15, Yogyakarta 55213

Telepon (0274) 63539, Fax(0274) 86104

FAKTUR PENJUALAN TUNAI

Nama Pembeli Alamat Tanggal Nomor

125897689 Nomor

Urut

Kode Barang

Nama Barang

Satuan

Harga Satuan

Kuantitas

Jumlah harga Jumlah Dicatat dalam

Buku Pembantu

Dicatat dalam Jurnal

Diserahkan Dijual

Tanggal

Tanda Tangan

Sumber : Mulyadi (2010:464)

b) Pita Register Kas (Cash Register Tape)

Dokumen ini dihasilkan oleh fungsi kas dengan cara mengoperasikan mesin register kas (cash register). Pita register kas ini merupakan bukti penerimaan kas yang dikeluarkan oleh fungsi kas dan merupakan dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan.

c) Credit Card Sales Slip

Dokumen ini dicetak oleh credit card center bank yang menerbitkan kartu kredit dan diserahkan kepada perusahaan (disebut merchant) yang menjadi anggota kartu kredit. Bagi perusahaan yang menjual barang atau jasa, dokumen ini diisi oleh fungsi kas dan berfungsi sebagai alat untuk menagih uang tunai dari bank yang mengeluarkan kartu kredit, untuk transaksi penjualan yang telah dilakukan kepada pemegang kartu kredit.

d) Billing of Lading

Dokumen ini merupakan bukti penyerahan barang dari perusahaan penjualan barang kepada perusahaan angkutan umum. Dokumen ini

digunakan oleh fungsi pengiriman dalam penjualan COD yang penyerahan barangnya dilakukan oleh perusahaan angkutan umum.

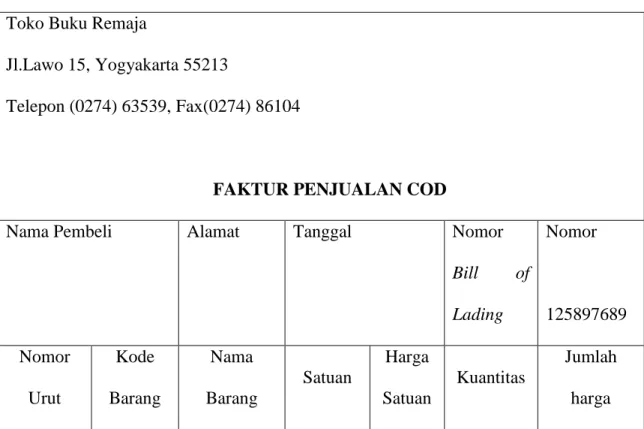

e) Faktur Penjualan COD

Dokumen ini digunakan untuk merekam penjualan COD. Tembusan faktur penjualan COD diserahkan kepada pelanggan melalui bagian angkutan perusahaan, kantor pos, atau perusahaan angkutan umum dan dimintakan tanda tangan penerimaan barang dari pelanggan sebagai bukti telah diterimanya barang oleh pelanggan. Tembusan faktur penjualan COD digunakan perusahaan untuk menagih kas yang harus dibayar oleh pelanggan pada saat penyerahan barang yang dipesan oleh pelanggan.

Gambar 5 Faktur Penjualan COD

Toko Buku Remaja

Jl.Lawo 15, Yogyakarta 55213

Telepon (0274) 63539, Fax(0274) 86104

FAKTUR PENJUALAN COD

Nama Pembeli Alamat Tanggal Nomor

Bill of Lading

Nomor

125897689 Nomor

Urut

Kode Barang

Nama Barang

Satuan

Harga Satuan

Kuantitas

Jumlah harga

Jumlah

Dicatat dalam Buku Pembantu

Dicatat dalam Jurnal

Diterima oleh pelanggan

Diserahkan Dijual

Tanggal

Tanda Tangan

Sumber : Mulyadi(2010:467) f) Bukti Setor Bank

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas ke bank. Bukti setor dibuat 3 lembar dan diserahkan oleh fungsi kas ke bank, bersamaan dengan penyetoran kas dari penjualan tunai ke bank. Dua lembar tembusannya diminta kembali dari bank setelah ditandatangani

dan dicap oleh bank sebagi bukti penyetoran kas kebank. Bukti setor bank diserahkan oleh fungsi kas kepada fungsi akuntansi, dan dipakai oleh fungsi akuntansi sebagai dokumen sumber untuk pencatatan transaksi penerimaan kas dari penjualan tunai ke dalam jurnal penerimaan kas.

Gambar 6 Bukti Setor Bank

BANK ARTA SELAMAT No.987679

Yogyakarta Tgl………

BUKTI SETOR BANK

Nama: Bank No.Cek Jumlah

Rupiah

No.Rekening:

Tanda tangan penyetor Credit Card

Sales Slip Uang tunai Jumlah

Jumlah Rupiah Pengesahan Bank

Sumber : Mulyadi (2010:468)

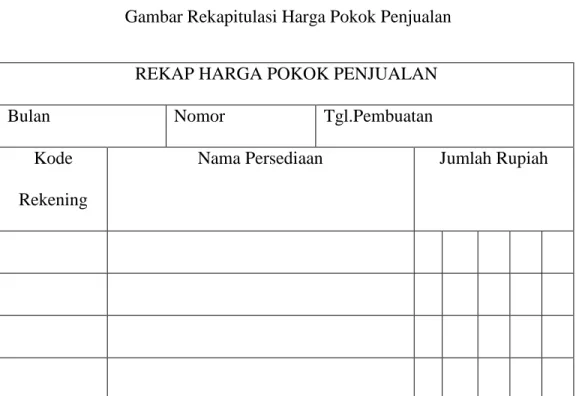

g) Rekap Harga Pokok Penjualan

Dokumen ini digunakan oleh fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama satu periode. Data yang direkam dalam dokumen ini berasal dari kolom “jumlah harga” dalam kolom

“pemakaian”. Dokumen ini digunakan digunakan oleh fungsi akuntansi sebagai dokumen pendukung bagi pembuatan bukti memorial untuk mencatat harga pokok produk yang dijual. Mulyadi (2010:468)

Gambar 7

Gambar Rekapitulasi Harga Pokok Penjualan

REKAP HARGA POKOK PENJUALAN

Bulan Nomor Tgl.Pembuatan

Kode Rekening

Nama Persediaan Jumlah Rupiah

Departemen Akuntansi Biaya Bagian Kartu Persediaan Sumber : Mulyadi (2010:218)

7) Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam sistem penerimaan kas dari penjualan tunai adalah :

a) Jurnal Penjualan

Jurnal penjualan digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data penjualan.

b) Jurnal Penerimaan Kas

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber, diantaranya dari penjualan tunai

c) Jurnal Umum

Dalam trnasaksi penerimaan kas dari penjualan tunai, jurnal ini digunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang dijual

d) Kartu Persediaan

Dalam transaksi penerimaan kas dari penjualan tunai, kartu persediaan digunakan oleh fungsi akuntansi untuk mencatat berkurangnya

harga pokok produk yang dijual. Kartu persediaan ini diselenggarakan di fungsi akuntansi untuk mengawasi mutasi dan persediaan barang yang disimpan digudang

e) Kartu Gudang

Catatan ini tidak termasuk sebagai catatan akuntansi karena hanya berisi data kuantitas persediaan yang disimpan digudang. Catatan ini diselenggarakan oleh fungsi gudang untuk mencatat mutasi dan persediaan barang yang disimpan dalam gudang. Mulyadi (2010:469) 8) Unsur Pengendalian Intern

Unsur pengendalian intern yang seharusnya ada dalam sistem penerimaan kas dari penjualan tunai dapat dilihat pada gambar dibawah

ini:

Sumber : Mulyadi (2010:470-471)

1) Bagan Alir Dokumen Berbagai Sistem Penerimaan Kas

1) Sistem Penerimaan Kas dari Over-the –Counter Sale

Organisasi

1. Fungsi penjualan harus terpisah dari fungsi kas 2. Fungsi kas harus terpisah dari fungsi akuntansi

3. Transaksi penjualan tunai dilaksanakan oleh fungsi penjualan, fungsi kas, fungsi pengiriman, dan fungsi akuntansi

Sistem Otorisasi dan Prosedur Pencatatan

4. Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan dengan menggunakan formulir faktur penjualan tunai

5. Penerimaan kas diotorisasi oleh fungsi kas dengan cara membubuhkan cap “lunas” pada faktur penjualan tunai dan penempelan pita register kas pada faktur tersebut

6. Penjualan dengan kartu kredit bank didahului dengan permintaan otorisasi dari bank penerbit kartu kredit

7. Penyerahan barang diotorisasi oleh fungsi pengiriman dengan cara membubuhkan cap “sudah diserahkan” pada faktur penjualan tunai

8. Pencatatan ke dalam buku jurnal diotorisasi oleh fungsi akuntansi dengan cara memberikan tanda pada faktur penjualan tunai

Praktik yang sehat

9. Faktur penjualan tunai bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi penjualan

10. Jumlah kas yang diterima dari penjualan tunai disetor seluruhnya ke bank pada hari yang sama dengan transaksi penjualan tunai atau hari kerja berikutnya

11. Penghitungan saldo kas yang ada di tangan fungsi kas secara periodik dan secara mendadak oleh fungsi pemeriksa intern

Gambar 8

Unsur Pengendalian Intern dalam Sistem Penerimaan Kas dari Penjualan Tunai

9) Bagan Alir Dokumen Sistem Penerimaan Kas dari Over-the-Counter Sale Gambar 9

Sistem Penerimaan Kas dari Over-the –Counter Sale

Mulai

Menerima order dari pembeli

Mengisi faktur penjualan

tunai

3 FPT 1 2

1

Bagian Order Penjualan

Via Pembeli

Bagian Kasa

N

1

FPT 1

Menerima uang dari pembeli

Mengoperasi kan register

kas

PRK FPT 1

Mengisi bukti setor

bank

3 Bukti Setor 2

bank 1

3 Bukti Setor 2

bank 1 Menyetor kas

ke bank

5

Diserahkan N Ke bank

Bersama uang FPT = Faktur Penjualan Tunai

PRK = Pita Register Kas 2

3

Lanjutan

Bagian Gudang Bagian Pengiriman

2

FPT 2

Kartu Gudang

Menyerahkan barang

FPT 2

4

3

PRK FPT 1

FPT 2 4

Membanding kan FPT lb1

dan lb 2

Menyerahkan barang kepada pembeli

FPT 1 2

PRK

6

Untuk pembeli Bersama Barang sebagai Slip

pembungkus

Lanjutan

Bagian Jurnal Bagian Kartu Persediaan

6

PRK FPT 1

Jurnal Penjualan

7

5

Bukti Setor bank

Jurnal Penerimaan

Kas

8

RHPP Bukti Memorial

Jurnal Umum

N

Selesai

7

PRK FPT 1

Kartu Persediaan

N Membuat

rekapitulasi HPP

RHPP

Membuat bukti memorial

RHPP Bukti Memorial

8

Secara periodik

RHPP = Rekapitulasi Harga Pokok Penjualan T

Sumber : Mulyadi (2010:476-477)

Berdasarkan gambar di atas maka Bagian Jurnal melakukan pencatatan transaksi Over-the –Counter Sale sebanyak dua kali:

a) Berdasarkan faktur penjualan tunai yang dilampiri dengan pita register kas, Bagian Jurnal mencatat transaksi Over-the –Counter Sale ke dalam jurnal penjualann dengan jurnal sebagai berikut:

Penjualan Tunai xx

Pendapatan Penjualan xx

b) Berdasarkan bukti setor bank yang diterima dari Bagian Kasa, Jurnal mencatat penerimaan kas dari Over-the –Counter Sale di dalam jurnal penerimaan kas dengan jurnal sebagai berikut :

Kas xx

Penjualan Tunai xx

Pencatatan harga pokok barang yang dijual dilakukan oleh Bagian Jurnal berdasarkan rekap harga pokok penjualan yang disusun atas dasar data yang direkam dalam kartu persediaan. Bukti memorial dicatat oleh Bagian Jurnal ke dalam jurnal umum dengan jurnal:

Harga Pokok Penjualan xx

Persediaan Produk Jadi xx

10) Bagan Alir Dokumen Sistem Penerimaan Kas dari Cash-on-Delivery Sale Gambar 10

Sistem Penerimaan Kas dari Cash-on-Delivery Sale

Mulai

Menerima order dari pembeli

Mengisi faktur penjualan

COD

4 2 3

1

Bagian Order Penjualan

N FPCOD 1

2

4

B/L 3

Bagian Gudang

2

FPCOD 3

Menyiapkan barang

FPCOD 3

3 Kartu Gudang

Bersama barang

Bagian Pengiriman

2 FPCOD 1

FPCOD 3 3

Membanding kan FPCOD lb1 dan lb 2

Membuat Bill of lading

4 2 3

1

Menyerahkan barang kepada perusahaan angkutan umum

B/L 1 3 2 FPCOD 1

5

Bersama barang Diserahkan kepada Perusahaan angkutan umum

4 T

Berfungsi sebagai slip pembungkus

FPCOD = Faktur Penjualan COD B/L = Bill of Lading

Lanjutan

Bagian Kasa Dari

Perusahaan angkutan umum Menerima FPCOD dan

cek

FPCOD 2 Cek

Mengisi bukti setor

bank

3 Bukti Setor 2

bank 1

Menyetor cek ke bank

FPCOD 2 Cek

3 2 Bukti Setor 1

T Bersama

cek

6

Bagian Junal

5

FPCOD 1

Jurnal Penjualan

A

6

FPCOD 2 Bukti setor bank

Jurnal Penerimaan

kas

Pada saat Diterima cek Dari pelanggan

T

Selesai

Sumber : Mulyadi (2010:478-479)

Dari gambar diatas COD sale dilaksanakan melalui perusahaan angkutan umum. Perintah COD sale direkam oleh Bagian order penjualan didalam dokumen faktur penjualan COD. Dalam faktur penjualan COD

tersebut dicantumkan nomor bill of lading dan ruang untuk tanda tangan pelanggan sebagai bukti tanda terima barang. Faktur penjualan COD dikirimkan oleh Bagian Order Penjualan kepada Bagian Pengiriman sebagai perintah untuk mengirimkan barang kepada pelanggan. Bagian pengiriman membuat bill of lading sebagai dokumen penyerahan barang dari perusahaan kepada perusahaan angkutan umum. Bagian pengiriman membuat bill of lading sebanyak 4 lembar.

Bagian Jurnal melakukan pencatatan COD sale dua kali :

a) Berdasarkan faktur penjualan COD yang diterima dari Bagian Pengiriman. Bagian Jurnal mencatat transaksi penjualan COD di dalam jurnal penjualan dengan jurnal sebagai berikut:

Piutang Penjualan COD xx

Pendapatan Penjualan xx

b) Setelah cek yang diterima dari pelanggan melalui perusahaan angkutan umum disetorkan ke bank, berdasarkan bukti setor bank yang dilampiri dengan faktur penjualan COD. Bagian Jurnal mencatat penerimaan kas dari pelanggan di dalam jurnal penerimaan kas dengan jurnal:

Kas xx

Piutang Penjualan COD xx

11) Bagan Alir Dokumen Sistem Penerimaan Kas dari Credit Card Sale Gambar 11

Sistem Penerimaan Kas dari Credit Card Sale

Mulai

Menerima order dari pembeli

Mengisi faktur penjualan

tunai

3 2

FPT 1

1 Via Pembeli

N 2

Bagian Order Penjualan Bagian Kasa

1

FPT 1

Menerima kartu kredit dari pembeli

Mengisi credit card

sale slip

4 3

3 Bukti Setor 2

bank 1

CCSS 1 2

3 Menyetor kas

ke bank

6 N Diserahkan

Ke bank Bersama CCSS lembar ke-1 Mengoperasi

kan register kas

2 CCSS 1 PRK

FPT 1

4

Credit Card holder

Credit Card Center Via

Pembeli

4

CCSS 1

Mengisi bukti setor

bank

2 Bukti Setor bank 1

3 FPT = Faktur Penjualan Tunai

PRK = Pita Register Kas CCSS = Credit Card Sale Slip

Bagian Gudang Bagian Pengiriman

2

FPT 2

Kartu Gudang

Menyerahkan barang

FPT 2

5

3

PRK FPT 1

FPT 2 5

Membanding kan FPT lb1

dan lb 2

Menyerahkan barang kepada pembeli

FPT 1 2

PRK

7

Untuk pembeli Bersama

Barang

Bersama Barang sebagai Slip

pembungkus

Bagian Jurnal Bagian Kartu Persediaan

7

PRK FPT 1

Jurnal Penjualan

8

6

Bukti Setor bank

Jurnal Penerimaan

Kas

9

RHPP Bukti Memorial

Jurnal Umum

N

Selesai

8

PRK FPT 1

Kartu Persediaan

Membuat rekapitulasi

HPP

RHPP

Membuat bukti memorial

RHPP Bukti Memorial

9

Secara periodik

RHPP = Rekapitulasi Harga Pokok Penjualan T

N

Sumber : Mulyadi (2010:480-481)

7. Sistem Akuntansi Pengeluaran Kas

a. Pengertian Sistem Akuntansi Pengeluaran Kas

Menurut Mulyadi (2010:509), Pengeluaran kas dalam perusahaan dilakukan dengan dua sistem yakni sistem pengeluaran kas dengan cek dan sistem pengeluaran kas dengan uang tunai melalui sistem dana kas kecil. Pengeluaran kas yang tidak dapat dilakukan dengan cek (biasanya karena jumlahnya relatif kecil), dilaksanakan melalui dana kas kecil yang diselenggarakan dengan salah satu diantara dua sistem: fluctuating-fund-balance system dan impres system.

Pengeluaran kas dengan cek memiliki kebaikan ditinjau dari pengendalian intern berikut ini:

1) Pengeluaran kas dengan cek menjamin diterimanya cek tersebut oleh pihak yang dimaksud oleh pihak pembayar.

2) Pengeluaran kas dengan cek direkam juga oleh bank yang secara periodik mengirim rekening koran bank (bank statement) kepada perusahaan nasabahnya. Rekening koran bank inilah yang dapat digunakan oleh perusahaan untuk mengecek ketelitian catatan transaksi kas perusahaan yang direkam di dalam jurnal penerimaan dan pengeluaran kas.

3) Jika sistem perbankan mengmbalikan cancelled check kepada check issuer. Pengeluaran kas dengan cek memberikan manfaat tambahan bagi perusahaan yang mengeluarkan cek dengan dapat digunakan cancelled check sebagai tanda terima kas dari pihak yang menerima pembayaran.

b. Dokumen yang digunakan

Dokumen yang digunakan dalam sistem akuntansi pengeluaran kas dengan cek adalah:

1) Bukti Kas Keluar

Dokumen ini berfungsi sebagai perintah pengeluaran kas kepada bagian kasa sebesar yang tercantum dalam dokumen. Disamping itu dokumen ini berfungsi sebagai surat pemberitahuan yang dikirim kepada kreditur dokumen sumber bagi pencatatan berkurangnya utang.

2) Cek

Cek merupakan dokumen yang digunakan untuk memerintahkan bank melakukan pembayaran sejumalah uang kepada orang atau organisasi yang namanya tercantum pada cek. Ada 2 pilihan dalam penggunaan cek untuk pembayaran yaitu check issuer membuat cek atas unjuk.

3) Permintaan cek

Dokumen ini berfungsi sebagai permintaan dari fungsi yang memerlukan pengeluaran kas kepada fungsi akuntansi untuk membuat bukti kas keluar. Mulyadi (2010:510-512)

c. Catatan Akuntansi yang digunakan

Catatan akuntansi yang digunakan dalam sistem akuntansi pengeluaran kas dan cek adalah:

1) Jurnal pengeluaran kas

Dokumen sumber yang digunakan dalam jurnal pengeluarankas adalah faktur dari pemasok yang telah dicap” lunas”

oleh fungsi kas. Dalam pencatatan utang dengan account payble

system, untuk mencatat transaksi pembelian digunakan jurnal pmbelian dan untuk mencatat pengeluaran kas digunakan jurnal pengeluaran kas.

2) Register Cek

Register cek digunakan untuk mencatat cek-cek perusahaan yang dikeluarkan untuk pembayaran para kreditur perusahaan atau pihak lain. Dalam pencatatan utang dengan vocher payble system, untuk mencatat transaksi pembelian digunakan dua jurnal yaitu register kas keluar dan register cek. Mulyadi (2010:513)

d. Fungsi yang terkait

Fungsi yang terkait dalam sistem akuntansi pengeluaran kas dengan cek adalah:

1) Fungsi yang memerlukan pengeluaran kas

Fungsi yang memerlukan pengeluaran kas (misalnya untuk pembelian permintaan cek kepada fungsi akuntansi (bagian utang).

Jika perusahaan menggunakan voucher payble system bagian utang kemudian membuat bukti kas keluar (voucher) untuk memungkinkan bagian kasa mengisi cek sejumlah permintaan yang diajukan oleh fungsi yang memerlukan pengeluaran kas.

2) Fungsi kas

Fungsi kas bertanggung jawab dalam mengisi cek, memintakan otorisasi atas cek, dan mengirimkan cek kepada kreditur via pos atau membayarkan langsung kepada kreditur.

3) Fungsi Akuntansi

Fungsi akuntansi bertanggung jawab atas:

a) Pencatatan pengeluaran kas yang menyangkut biaya dan persediaan.

b) Pencatatan transaksi pengeluaran kas dalam jurnal pengeluaran kas atau register cek. Mulyadi (2010:513-514) e. Unsur pengendalian intern

1) Organisasi

a) Fungsi penyimpanan kas harus Terpisah dari Fungsi Akuntasi Unsur sistem pengendalian intern mengharuskan pemisahan fungsi akuntansi dari fungsi penyimpanan, agar data akuntansi yang dicatat dalam catatan akuntansi dijamin keandalannya. Dengan pemisahan ini, catatan akuntansi yang di selenggarakan oleh fungsi akuntansi dapat brfungsi sebagai pengawas semua mutasi kas yang yang disimpan oleh fungsi penyimpanan kas.

b) Transaksi Pengeluaran Kas Tidak Boleh Dilaksanakan sendiri oleh Bagian Kas Sejak awal Sampai Akhir, Tanpa Campur Tangan campur dari fungsi yang lain.

Unsur sistem pengendalian intern mengharuskan pelaksanaan setiap transaksi oleh lebih dari fungsi agar tercipta adanya Internal Check. Dalam transaksi kas, bagian kasa adalah pemegang fungsi penerimaan kas, pengeluaran kas, dan fungsi penyimpanan kas. Dengan pelaksanaan transaksi penerimaan dan pengeluaran kas oleh lebig dari satu fungsi ini, kas perusahaan terjamin keamanannya dan data akuntansi yang dicatat dalam catatan akuntansi dapat dijamin ketelitian dan keandalannya.

2) Sistem Otorita dan Prosedur Pencatatan

a) Pengeluaran Kas Harus mendapat Otorisasi dari pejabat yang berwenang

Transaksi pengeluaran kas diotorisasi oleh pejabat yang berwenang dengan menggunakan dokumen bukti kas keluar, Berdasarkan bukti kas keluar ini kas perusahaan berkurangdan catatan akuntansi dimutakhirkan.

b) Pembukaa dan penutupan Rekening Bank harus mendapatkan persetujuan dari pejabat yang berwenang

Sistem pengendalian intern mengharuskan setiap pembukuan dan penutupan rekening bank mendapatkan persetujuan dari manajemen puncak. Jika terjadi pembukaan dan penutupan rekening giro perusahaan di bank tanpa otorisasi dan pejabat yang berwenang, akan terbuuka kemungkinan penyaluran

penerimaan kas perusahaan ke rekening giro yang tidak sah dan pengeluaran kas perusahaan untuk kepentingan pribadi karyawan.

c) Pencatatan dalam Jurnal Pengeluaran kas (atau dalam metode pencatatan tertentu dalam register cek) Harus didasarkan atas bukti kas keluar yang telah mendapat otorisasi dari pejabat yang berwenang dan dilampiri dengan dokumen pendukung yang lengkap

Sistem pengendalian intern mengharuskan setiap pencatatan ke dalam catatan akuntansi didasarkan pada dokumen sumber yang diotorisasi oleh pejabat yang berwenang dan yang dilampiri dengan dokumen pendukung yang lengkap, yang telah diproses memlalui sistem otorisasi yang berlaku.

3) Praktek yang sehat

a) Saldo kas yang ada di Tangan Harus dilindungi dari kemungkinan pencurian atau penggunaan yang tidak semestinya

b) Dokumen dasar dan dokumen pendukung transaksi pengeluaran kas harus dibubuhi cap “Lunas” oleh bagian kasa setelah pengeluaran kas di lakukan

c) Penggunaan Rekening Koran Bank (Bank Statement) yang merupakan informasi dari pihak ketiga, untuk mengecek ketelitian catatan kas oleh fungsi yang tidak terlibat dalam pencatatan dan penyimpanan kas. Mulyadi (2010:517)

f. Jaringan Prosedur yang Membentuk Sistem

Sistem akuntansi pengeluaran kas dengan cek yang tidak memerlukan permintaan cek, terdiri dari jarigan prosedur berikut ini:

1) Sistem Pembuatan Bukti Kas Keluar 2) Prosedur Pembayaran Kas

3) Prosedur Pencatatan Pengeluaran kas

Jika pengeluarankas timbul dari transaksi pembelian, sistem akuntansi pembelian telah mengumpulkan dokumen-dokumen pendukung, seperti surat ordernpembelian, laporan penerimaan barang, dan faktur dari pemasok ditangan bagian utang. Selanjutnya bagian utang membuat bukti kas keluar atas dasar dokumen pendukung tersebut. Pada saat utang kepada pemasok jatuh tempo bukti kas keluar dipakai sebagai perintah kepada bagian kasa untuk membuat cek. Selanjutnya bagian kasa mengisi cek, mendapat otorisasi atas cek dari pejabat yang berwenang dan kemudian mengirimkan cek tersebut kepada kreditur.

Sistem akuntansi pengeluaran kas dengan cek yang memerlukan permintaan cek, terdiri dari jaringan prosedur berikut ini:

1) Prosedur Permintaa Cek

Dalam prosedur ini fungsi yang mengeluarkan pengeluaran kas mengajukan permintaan pengeluaran kas dengan mengisi permintaan cek. Dokumen ini diminta otorisasi dari kepala fungsi yang bersangkutan dan dikirimkan ke fungsi akuntansi ( Bagian Utang) sebagai dasar fungsi yang terakhir ii dalam pembuatan bukti kas keluar.

2) Prosedur Pembuatan Bukti Kas Keluar

Berdasarkan dokumen pendukung yang dikumpulkan melalui sistem pembelian atau berdasarkan permintaan cek yang diterima oleh fungsi akuntansi ( Bagian utang), dalam prosedur pembuatan bukti kas keluar, bagian utang membuat bukti kas keluar. Bukti kas keluar ini berfungsi sebagai perintah kepada fungsi kas untuk mengisi cek sebesar jumlah rupiah yang tercatum pada dokumen tersebut dan mengirim cek tersebut kepada kreditur yang namanya ditulis dalam dokumen tersebut.

3) Prosedur Pembayaran kas

Dalam prosedur ini, fungsi kas mengisi cek, meminta tanda tangan atas cek kepada pejabat yang berwenang, dan mengirimkan cek tersebut kepada kreditur yang namanya tercantum pada bukti kas keluar.

4) Prosedur pencatatan pengeluaran kas

Dalam prosedur ini, fungsi akuntansi mencatat pengeluaran kas dalam jurnal pengeluaran kas atau register cek. Di samping fungsi akuntansi mencatat pengeluaran kas di dalam jurnal pengeluaran kas, pendebitan yang timbul dari transaksi pengeluaran dicatat dalam buku pembantu (dalam kartu biaya dan kartu persediaan).

g. Bagan Alir Dokumen Berbagai Sistem Pengeluaran Kas Bagan Alir Sistem Pengeluaran Kas

Bagian Utang

Bagian Kasa

Lanjutan

Mulai

Surat Keputusa

n

Membuat Bukti Kas Keluar

SK 3 2

1 BKK

1

Dikirim Ke Bagian Kartu Persediaan dan Kartu biaya untuk diarsipkan

Register Bukti kas

Keluar

3

SK

1

BKK

4

1

SK 3

1 BKK

Mengisis Cek dan Memintakan tanda tangan

atas cek

SK 1 BKK 3 Cek

Setelah bagian Kasa membubuhkan cap lunas pada BKK dan dokumen pendukung dan mencatat nomor pada BKK

2 3

Pemegang Dana Kas Kecil

Bagian Jurnal

Sumber : Mulyadi (2010:536)

Menguang- kan cek ke

bank

3

BKK 3

Cek

4

SK

1 BKK

Selesai Menyimpan

uang tunai

N

Register Cek

N

8. Sistem Komputer

Komputer merupakan bagian dari sistem informasi, yang tergolong sebagai perangkat keras. Sebagai sebuah sistem, komputer tersususn atas sejumlah komponen. Umumnya komponen-komponen dalam sebuah mikrokomputer dibagi menjadi:

a. Unit pemroses pusat atau yang dikenal dengan sebutan CPU b. Peranti masukan

c. Peranti keluaran d. Memori utama

e. Peranti penyimpanan sekunder Abdul Kadir (2014:136)

9. Sistem Manajemen Basis Data

Database Management System (DBMS) adalah aplikasi yang dipakai untuk mengelola basis data. DBMS biasanya menawarkan beberapa kemampuan yang terintegrasi seperti:

a. Membuat, menghapus, menambah, dan memodifikasi basis data

b. Pada beberapa DBMS pengelolaannya berbasis windows (berbentuk jendela-jendela) sehingga lebih mudah digunakan

c. Tidak semua orang bisa mengakses basis data yang ada sehingga memberikan keamanan bagi data

d. Kemampuan berkomunikasi dengan program aplikasi yang lain.

Misalnya dimungkinkan untuk mengakses basis data MySQL menggunakan aplikasi yang dibuat menggunakan PHP

e. Kemampuan pengaksesan melalui komunikasi antarkomputer (client server)

Priyanto Hidayatullah (2014:179) 10. Bagan Alir Dokumen (Document Flowchart)

“Bagan yang menggambarkan aliran dokumen dalam suatu sistem informasi disebut dengan bagan alir dokumen (document flowchart).” Mulyadi (2010:66). Simbol-simbol standar dengan maknanya masing-masing dapat dilihat pada tabel di bawah ini.

Tabel 1

Simbol Bagan Alir Dokumen

SIMBOL NAMA KETERANGAN

Dokumen

Untuk menggambarkan semua jenis dokomen, merupakan formulir yang

digunakan untuk merekam data terjadinya suatu transaksi.

Dokumen dan tembusannya

Untuk menggambarkan dokumen asli dan tembusannya.

Berbagai dokumen

Untuk menggambarkan berbagai jenis dokumen yang digabungkan bersama di dalam satu paket.

Input/Output data

Untuk menggambarkan catatan akuntansi yang digunakan untuk mencatat data yang direkam sebelumnya di dalam dokumen atau formulir.

Penghubung pada halaman yang

sama

Untuk memungkinkan aliran dokumen berhenti di suatu lokasi pada halaman Lanjutan

tertentu dan kembali berjalan di lokasi lain pada halaman yang sama.

1

Akhir arus dokumen

Untuk mengarahkan pembaca ke simbol penghubung halaman yang sama yang bernomor seperti simbol tersebut.

1

Awal arus dokumen

Berasal dari simbol penghubung halaman yang sama, yang bernomor seperti yang tercantum di dalam simbol tersebut.

Penghubung pada halaman yang

berbeda

Untuk menunjukan kemana dan bagaimana bagan alir terkait satu dengan yang lainnya.

Nomor yang tercantum di Lanjutan

dalam simbol penghubung menunjukkan bagaimana bagan alir yang tercantum pada halaman tertentu terkait dengan bagan alir yang tercantum pada halaman yang lain.

Kegiatan Manual

Untuk menggambarkan kegiatan manual seperti menerima order dari pembeli.

Keterangan, komentar

Sistem ini memungkinkan ahli sistem menambahkan keterangan untuk memperjelas pesan yang disampaikan dalam bagan alir.

Arsip sementara

Digunakan untuk

menunjukan tempat penyimpanan dokumen, Lanjutan

seperti almari arsip dan kotak arsip. Terdapat dua tipe arsip dokumen : arsip sementara dan arsip

permanen. Arsip

sementara adalah tempat penyimpanan dokumen yang dokumennya akan diambil kembali dari arsip tersebut dimasa yang akan datang untuk keperluan pengolahan lebih lanjut terhadap dokumen

tersebut. Untuk

menunjukkan urutan pengarsipan dokumen digunakan simbol berikut ini:

A = menurut abjad N = menurut nomor urut T = kronologis, menurut tanggal.

Arsip Permanen

Untuk menggambarkan arsip permanen yang merupakan tempat penyimpanan dokumen yang tidak akan diproses lagi dalam sistem

akuntansi yang

bersangkutan.

On-line computer process

Untuk menggambarkan pengolahan data dengan komputer secara on-line.

Keying (typing, verifying)

Untuk menggambarkan pemasukkan data ke dalam komputer melalui on-line terminal.

Pita magnetik (magnetic tape)

Untuk menggambarkan arsip komputer yang berbentuk pita magnetik.

On-line storage Untuk menggambarkan

arsip komputer yang berbemtuk on-line (di dalam memory komputer).

Ya

Tidak

Keputusan

Untuk menggambarkan keputusan yang harus di buat dalam proses pengolahan data, keputusan yang di buat ditulis di dalam simbol.

Garis Alir (flowline)

Untuk menggambarkan arah proses pengolahan data. Anak panah tidak di gambarkan jika arus dokumen mengarah ke bawah dan ke kanan. Jika arus dokumen mengalir ke atas atau ke kiri, anak panah perlu dicantumkan.

Persimpangan garis alir

Jika dua garis alir bersimpangan, untuk menunjukkan arah masing- Lanjutan

masing garis, salah satu garis dibuat sedikit melengkung tepat pada persimpangan ke dua garis tersebut.

Pertemuan garis alir

Simbol ini digunakan jika dua garis alir bertemu dan salah satu garis mengikuti arus garis lainnya.

Mulai/berakhir (terminal)

Untuk menggambarkan awal dan akhir suatu sistem akuntansi.

Ke sistem penjualan

Masuk ke sistem

Karena kegiatan di luar sistem tidak perlu digambarkan dalam bagan alir, maka diperlukan

simbol untuk

menggambarkan masuk ke sistem yang di gambarkan dalam bagan alir .

Keluar ke sistem Karena kegiatan di luar

55

Ke sistem penjualan

lain sistem tidak perlu di gambarkan dalam bagan alir, maka di perlukan

simbol untuk

menggambarkan keluar ke sistem lain.

Sumber : Mulyadi (2010:60-63)

11. Diagram Alir Data (Data Flow Diagram)

Bagan alir data adalah suatu model yang menggambarkan aliran data dan proses untuk mengolah data dalam suatu sistem. Bagan alir data merupakan model logis yang menunjukan aliran data melalui sistem, oleh karena itu bagian tersebut tidak menunjukan disk pita magnetik, printer, komputer, atau alat fisik lain. Mulyadi (2010:57)

Diagram alir data atau Data Flow Diagram (DFD) secara grafis mendeskripsikan arus data di dalam sebuah organisasi. DFD dipergunakan untuk mendokumentasikan sistem yang telah ada dan untuk merencanakan sistem yang baru. Tidak ada cara yang ideal untuk mengembangkan DFD, karena masalah yang berbeda membutuhkan metode yang berbeda pula. DFD digunakan untuk menggambarkan aliran data dalam sistem informasi yang dikembangkan menggunakan komputer.

Diagram aliran data mempunyai 4 elemen dasar yaitu kesatuan luar (External Entity), arus data (Data Flow), proses (Process) dan simpanan data (Data Store). Simbol-simbol data flow diagram dapat dilihat pada tabel 2.

Tabel 2

Simbol Bagan Alir Data Proses

Pengolahan Data

Aliran atau arus data

Aliran Material

Aliran Data

Penghubung

Halaman sama Halaman lain

Tempat penyimpanan data atau arsip atau data storage

Sumber atau tujuan data atau entitas

Masukan / Keluaran Ditunjukkan oleh garis alir

12. Normalisasi

Normalisasi merupakan cara pendekatan dalam membangun desain logika basis data relasional yang tidak secara langsung berkaitan dengan model data, tetapi dengan menerapkan sejumlah aturan dan kriteria standar untuk menghasilkan struktur tabel yang normal.

Normalisasi dilakukan sebagai uji coba pada suatu relasi secara berkelanjutan untuk menentukan apakah relasi itu sudah baik, yaitu dapat dilakukan proses insert, update, delete, dan modifikasi pada satu atau beberapa atribut tanpa mempengaruhi integritas data dalam relasi tersebut. (Kusrini, 2007:40)

Tabel 3 Normalisasi

Tahapan-tahapan normalisasi, sebagai berikut:

Sumber : (Robi Yanto, 2016:56-57) 13. Microsoft SQL Server 2014

SQL Server merupakan Relational Database Management System(RDBMS) yang dikembangkan oleh Microsoft. Sebagai software, fungsi utama SQL Server adalah menampung dan menggunakan data yang terintegrasi dengan aplikasi baik pada komputer yang sama atau dari komputer lain dalam jaringan. Jubilee Enterprise(2015:2)

14. Microsoft Visual Basic 2015

Visual Basic 2015 adalah versi terbaru dari Visual Basic yang diperkenalkan oleh Microsoft pada tahun 2015 dengan tambahan banyak fitur- fitur baru terutama fitur untuk membangun aplikasi mobile. Visual Basic 2015

Bentuk tidak normal

↓ Menghilangkan perulangan grup Bentuk normal pertama (1NF)

↓ Menghilangkan ketergantungan sebagian Bentuk normal kedua (2NF)

↓ Menghilangkan ketergantungan transitif Bentuk normal ketiga (3NF)

↓ Menghilangkan anomali-anomali hasil dari ketergantungan fungsional

Bentuk normal boyce-codd (BCNF)

dikemas bersama-sama dengan bahasa Pemrograman Microsoft lainnya, seperti C++, C#, F3, Visual Basic, Javascript, dan banyak lagi dalam sebuah paket yang disebut Visual Studio, Visual Studio juha memiliki editor untuk semua bahasa markup, seperti HTML, XML, JSON, XAML untuk aplikasi Windows Desktop, Phone, dan Store, dan CSS.

Studio berfungsi untuk menunjang produktivitas anda saat menulis kode program yang tersedia dalam versi berbayar( Visual Studio Professional 2015) dan versi gratis ( Visual Studio Community 2015). Anda juga dapat mengunduh berbagai bahasa pemrograman untuk membantu anda mengembangkan program anda. Visual Studio juga menyediakan berbagai tools untuk debugging dam menguji kode pemrograman anda dengan cepat.

Visual Studio dapat diunduh dari situs Microsoft (http://www.visualstudio.com/downloads/). Pastikan anda setelah memilih Visual Studio Community 2015 jika anda menginginkan versi gratis Visual Studio.

Versi berbayar ( Visual Studio Professional dan Visual Studio Enterprise) dilengkapi dengan layanan berlangganan MSDN ( Microsoft Developer Network) memberi anda akses ke perangkat lunak dan sumber daya tambahan lainnya.

Christopher Lee (2016:2)

B. Hasil Penelitian Terdahulu

Adapun perbandingan dari persamaaan dan perbedaan dengan hasil penelitian terdahulu, dapat dilihat dari tabel berikut ini :

Tabel 4 Perbandingan Hasil Penelitian

Identitas Peneliti

Aspek

Jauhar Latifah D3 Akuntansi

Konsentrasi Komputerisasi Akuntansi

Politeknik Negeri Banjarmasin 2014

Ika Widya Pratiwi D3 Akuntansi Konsentrasi

Komputerisasi Akuntansi Politeknik Negeri Banjarmasin 2016

Muhammad Rizky D3 Akuntansi

Komputerisasi Akuntansi Politeknik Negeri Banjarmasin 2017

Judul Rancang Bangun Sistem Akuntansi Penerimaan dan Pengeluaran Kas Berbasis Komputer menggunakan Visual Basic 2013 Pada Pondok Sehat Al-Wahida

Rancang Bangun Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai Berbasis Komputer Menggunakan Visual Basic 2015 Pada Apotek Namira

Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas dari Penjualan Tunai Menggunakan Microsoft Visual Basic 2015 pada Apotek An Nur

Instansi/Perusah

aan yang diteliti Pondok Sehat Al-Wahida Apotek Namira Apotek An Nur Permasalahan 1. Bagaimanakah sistem

informasi akuntansi penerimaan dan pengeluaran kas yang tepat pada Pondok Sehat Al-Wahida?

2. Bagaimanakah merancang dan membangun sebuah sistem informasi akuntansi penerimaan kas dan

1. Bagaimanakah sistem informasi akuntansi penerimaan kas dari penjualan tunai obat dengan resep dan non resep yang tepat pada Apotek Namira?

2. Bagaimanakah

merancang dan

1. Bagaimanakah sistem informasi akuntansi penerimaan kas dari penjualan tunai dan pengeluaran kas yang tepat pada apotek An Nur Banjarmasin?

2. Bagaimanakah

pengeluaran kas berbasis komputer menggunakan Visual Basic 2013 pada Pondok Sehat Al-Wahida?

membangun sebuah sistem infomasi penerimaan kas dari penjualan tunai yang terkomputerisasi dengan menggunakan Microsoft Visual Basic 2015 pada Apotek Namira?

merancang dan

membangun sebuah sistem informasi penerimaan kas dari penjualan tunai dan pengeluaran kas yang terkomputerisasi dengan menggunakan Microsoft Visual Basic 2015 pada

Apotek An Nur

Banjarmasin?

Tujuan Penelitian

1. Untuk Mengetahui sistem informasi akuntansi penerimaan dan pengeluaran kas yang tepat pada Pondok Sehat Al-Wahida

2. Untuk menghasilkan rancang bangun sistem informasi akuntansi penerimaan dan pengeluaran kas berbasis komputer

1. Untuk mengetahui sistem informasi akuntansi penerimaan kas dari penjualan tunai yang tepat pada Apotek Namira.

2. Untuk menghasilkan sebuah sistem infomasi penerimaan kas dari penjualan tunai yang

1. Untuk mengetahui sistem akuntansi penerimaan kas dari penjualan tunai dan pengeluaran kas yang tepat pada Apotek An Nur

2. Untuk Menghasilkan sebuah sistem informasi penerimaan kas dari

menggunakan Visual Basic 2013 pada Pondok Sehat Al- Wahida

terkomputerisasi dengan menggunakan Microsoft Visual Basic 2015 pada Apotek Namira.

penjualan tunai dan pengeluaran kas yang terkomputerisasi dengan menggunakan Microsoft Visual Basic 2015 pada

Apotek An Nur

Banjarmasin Metode

Penelitian

Wawancara (interview) dan Teknik Dokumentasi

Wawancara (interview) dan Teknik Dokumentasi

Wawancara (interview) dan Teknik Dokumentasi Hasil Penelitian

Rancang Bangun Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Berbasis Komputer Menggunakan Visual Basi 2013 sebagai front end dan Microsoft SQL Server 2012 sebagai back end pada PT.

Pondok Sehat Al-Wahida

Rancang bangun sistem informasi akuntansi penerimaan kas dari penjualan tunai dengan menggunakan Microsoft Visual Basic 2015 sebagai front end dan Database SQL Server 2014 sebagai back end

Sistem informasi akuntansi penerimaan kas dari penjualan tunai dan pengeluaran kas dengan menggunakan Microsoft Visual Basic 2015 sebagai front end dan Database SQL Server 2014 sebagai back end

Sumber : Jauhar Latifah (2014) dan Ika Widya Pratiwi (2015)

Terdapat persamaan dan perbedaaan antara Penelitian yang penulis lakukan dengan Hasil penelitian terdahulu pada Tabel 4 antara lain sebagai berikut;

Persamaan antara hasil penelitian Jauhar Latifah dengan penulis yaitu objek yang diteliti sama-sama di bidang kesehatan dan topik yang diteliti pun sama yaitu

penerimaan kas dari penjualan tunai dengan menggunakan metode over-the counter sales.

Perbedaan antara penelitian yang penulis lakukan dengan hasil penelitian terdahulu dari Jauhar Latifah antara lain;

1. Jauhar Latifah memilih Pondok Sehat Al-Wahidah yang merupakan klinik pengobatan alternatif sebagai objek sedangkan Penulis memilih Apotek An Nur salah satu perusahaan di bidang perdagangan obat-obatan sebagai objek.

2. Jauhar meneliti tentang sistem informasi pengeluaran kas yang terdiri dari pengeluaran untuk pembelian produk herbal, keperluan logistik (operasional) dan biaya lainnya beserta penerimaan kas yang didapat dari jasa pengobatan alternaif dan penjualan produk-produk herbal sedangkan Penulis meneliti tentang sistem informasi akuntansi penerimaan kas dari penjualan tunai obat.

3. Pada penelitian Jauhar di Pondok Sehat Al-Wahidah adanya tanda terima transaksi penerimaan kasnya berupa nota penjualan tunai sedangkan penelitian Penulis di Apotek An Nur tidak adanya tanda terima transaksi penerimaan kas yang berupa nota penjualan tunai.

4. Pada penelitian Jauhar tidak terdapatnya perangkapan fungsi sedangkan pada penelitian Penulis terdapat perangkapan fungsi di bagian Penjualan yaitu fungsi kas, fungsi gudang dan juga fungsi penjualan.

5. Jauhar membuat rancang bangunnya menggunakan Visual Basic 2013, sedangkan Penulis membuat rancang bangunnya menggunakan Visual Basic 2015.

Persamaan antara hasil penelitian Ika Widya Pratiwi dengan penulis yaitu objek yang diteliti sama-sama di bidang kesehatan dalam perdagangan obat- obatan dan topik yang diteliti pun sama yaitu penerimaan kas dari penjualan tunai obat selain itu metode yang digunakan pun sama yaitu over-the counter sales. Rancang bangun program aplikasi nya sama-sama menggunakan Visual Basic 2015.

Perbedaan antara penelitian yang penulis lakukan dengan hasil penelitian terdahulu Ika Widya Pratiwi antara lain;

1. Ika memilih Apotek Namira sebagai objek sedangkan Penulis memilih Apotek An Nur sebagai objek.

2. Pada penelitian Ika di Apotek Namira adanya tanda terima transaksi penerimaan kasnya berupa nota penjualan tunai sedangkan penelitian Penulis di Apotek An Nur tidak adanya tanda terima transaksi penerimaan kas yang berupa nota penjualan tunai.