i

INTELLECTUAL CAPITAL, ISLAMIC CORPORATE GOVENANCE,

KINERJA KEUANGAN, PERILAKU AKUNTANSI DAN

NILAI PERUSAHAAN PADA INDUSTRI PERBANKAN SYARIAH

DI INDONESIA

ABDURRAHMAN

PROGRAM STUDI DOKTOR PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

PERNYATAAN MENGENAI DISERTASI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini, saya menyatakan bahwa disertasi yang berjudul INTELLECTUAL CAPITAL, ISLAMIC CORPORATE GOVERNANCE, KINERJA KEUANGAN, PERILAKU AKUNTANSI DAN NILAI PERUSAHAAN PADA INDUSTRI PERBANKAN SYARIAH DI INDONESIA adalah benar merupakan karya saya sendiri dan tidak melakukan tindakan plagiat dalam penyusunannya. Adapun kutipan yang ada dalam penyusunan karya ini telah saya cantumkan sumber kutipannya. Saya bersedia melakukan proses yang semestinya sesuai dengan peraturan perundangan yang berlaku jika ternyata karya ini sebagian atau keseluruhan merupakan plagiat dari karya orang lain. Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Universitas Negeri Syarif Hidayatullah, Jakarta.

Demikian pernyataan ini dibuat untuk dipergunakan seperlunya.

Jakarta, 29 Agustus 2021

Abdurrahman

iii

RINGKASAN

ABDURRAHMAN, INTELLECTUAL CAPITAL, ISLAMIC CORPORATE

GOVERNANCE, KINERJA KEUANGAN, PERILAKU AKUNTANSI DAN

NILAI PERUSAHAAN PADA INDUSTRI PERBANKAN SYARIAH DI INDONESIA. Dibimbing oleh AMILIN dan INDO YAMA NASARUDDIN

Disertasi ini memiliki tujuan untuk memahami peran dari Intellectual Capital dan Islamic Corporate Governance terhadap Nilai Perusahaan yang dimediasi oleh Kinerja Keuangan, Earning Management serta Agresivitas Pajak. Metode yang digunakan adalah Generalize Least Square dan Path Analysis. Teknik pengambilan sampel yang digunakan adalah purposive sampling dengan periode waktu 2011-2019. Keutamaan penelitian ini adalah penggunaan metode Camparable Company Analysis (CCA) untuk membentuk Price prediksi dalam mengukur Price Book Value sebagai pendekatan nilai perusahaan yang digunakan pada penelitian ini dikarenakan objek penelitian adalah perusahaan Private. Hasil penelitian didapatkan bahwa Intellectual Capital dan Islamic Corporate Governance berpengaruh positif terhadap Kinerja Keuangan, Intellectual Capital dan Kinerja Keuangan berpengaruh positif terhadap Earning Management, sedangkan Islamic Corporate Governance berpengaruh tidak langsung terhadap earning management melalui kinerja keuangan, Intellectual capital berpengaruh negatif terhadap Agresivitas Pajak dan Intellectual Capital dan Agresivitas Pajak berpengaruh negatif terhadap Nilai Perusahaan. Implikasi penelitian ini bahwa penggunaan strategi atau tindakan Earning Management dan Agresivitas Pajak tidak efektif meningkatkan Nilai Perusahaan, disatu sisi Penguatan Intellectual Capital mampu menurunkan perilaku Agresif pada kebijakan pajak perbankan syariah, artinya bahwa fokus memperbaiki Intellectual Capital yang masih ―belum baik‖ pada perbankan syariah bisa dijadikan strategi yang handal dalam memperbaiki tujuan utama perbankan syariah yaitu Kemaslahatan Umat. Sedangkan pengelolaan Islamic Corporate Governance pada perbankan syariah hanya mampu memperbaiki kinerja Keuangan yang lebih baik namun tidak mampu mempengaruhi nilai perusahaan, hal ini dikarenakan bahwa kualitas Islamic Corporate Governance yang sudah ―baik‖ pada perbankan syariah dapat mendongkrak lebih baik Kinerja Keuangan yang umumnya masih berkategori ―Kurang Sehat‖.

Kata Kunci: Nilai perusahaan, Perilaku Akuntasi, Kinerja Keuangan, Islamic Corporate Governance, Intellectual Capital.

iv

SUMMARY

ABDURRAHMAN, INTELLECTUAL CAPITAL, ISLAMIC CORPORATE GOVERNANCE,FINANCIAL PERFORMANCE, ACCOUNTING BEHAVIOR AND FIRM VALUE IN THE ISLAMIC BANKING INDUSTRY IN INDONESIA. Supervised by AMILIN and INDO YAMA NASARUDDIN

This paper aims to understand the role of Intellectual Capital and Islamic Corporate Governance on firm value mediated by financial performance, earnings management and tax aggressiveness. The method used is Generalize Least Square and Path Analysis. The sampling technique used is purposive sampling with a period of 2011-2019. The priority of this research is the use of Camparable Company Analysis (CCA) method to form price predictions in measuring Price Book Value as the firm value approach used in this study because the object of research is a private company. The results showed that Intellectual Capital and Islamic Corporate Governance have a positive effect on Financial Performance, Intellectual Capital and Financial Performance have a positive effect on Earning Management, while Islamic Corporate Governance has an indirect effect on earning management through financial performance, Intellectual capital has a negative effect on Tax Aggressiveness and Intellectual Capital and Tax Aggressiveness have a negative effect on Firm Value. The implication of this research is that the use of Earning Management and Tax Aggressiveness strategies or actions is not effective in increasing Firm Value, on the one hand Strengthening Intellectual Capital is able to reduce Aggressive behavior in Islamic banking tax policies, meaning that the focus on improving Intellectual Capital which is still "not good" in Islamic banking can be used as a reliable strategy in improving the main goal of Islamic banking, namely the benefit of the Ummah. While the management of Islamic Corporate Governance in Islamic banking is only able to improve financial performance better but is not able to affect the value of the company, this is because the "good" quality of Islamic Corporate Governance in Islamic banking can boost financial performance which is generally still categorized as "non good".

Keywords: Firm Value, Accounting Behavior, Financial Performance. Islamic Corporate Governance, Intellectual Capital

v

INTELLECTUAL CAPITAL, ISLAMIC CORPORATE GOVENANCE,

KINERJA KEUANGAN, PERILAKU AKUNTANSI DAN

NILAI PERUSAHAAN PADA INDUSTRI PERBANKAN SYARIAH

DI INDONESIA

ABDURRAHMAN

Disertasi

Sebagai salah satu syarat untuk memperoleh gelar Doktor Pada

Program Studi Perbankan Syariah

PROGRAM STUDI DOKTOR PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

vi

vii

viii

ix

x

xi

xii

KATA PENGANTAR

Bismillahirrahmaanirrahiim...

Assalamu'alaikum Warahmatullahi Wabarakaatuh. Alhamdulilahi rabbil 'alamin, was sholatu wassalamu 'ala, asyrofil ambiyaa iwal mursalin, wa a'laa alihi wa sahbihi ajmain amma ba'du

Dengan menyebut nama Allah Yang Maha Pengasih lagi Maha Penyayang. Segala puji hanya milik Allah yang telah melebihkan manusia dengan ilmu dan amal atas semesta alam, tak terkira rasa syukur ini sehingga penulis dapat menyelesaikan Disertasi dengan judul ―INTELLECTUAL CAPITAL, ISLAMIC CORPORATE GOVENANCE,

KINERJA KEUANGAN, PERILAKU AKUNTANSI DAN NILAI PERUSAHAAN

PADA INDUSTRI PERBANKAN SYARIAH DI INDONESIA” pada program studi

Doktor perbankan syariah, Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah, Jakarta.

Rasanya sulit mengungkapkan perasaan saya saat ini dengan kata-kata bahkan sekalipun melukiskannya dengan gambar. Hanya ucapan alhamdulillahirabbilalamin dan ungkapan rasa terima kasih yang tak terhingga yang dapat saya sampaikan kepada semua pihak yang telah membantu, membimbing, mengarahkan, mendukung, memotivasi dan mendoakan saya sehingga pada akhirnya saya dapat mencapai titik akhir dari keberhasilan studi saya. Oleh karena itu, pada kesempatan ini, penulis ingin mengucapan rasa syukur dan terima kasih yang tak terhingga kepada semua pihak yang telah berkontribusi, khususnya kepada:

1. Ibu Prof Dr Hj Amany Burhanuddin Umar Lubis Lc, MA selaku Rektor Universitas Islam Negeri Syarif Hidayatullah, beserta jajarannya.

2. Bapak Prof Dr Amilin, SE, Ak, M.Si, CA, QIA, BKP, CRMP selaku Dekan Fakultas Ekonomi dan Bisnis, beserta jajaran.

3. Ibu Prof. Dr Euis Amalia, M.Ag selaku Ketua Prodi Doktor Perbankan Syariah dan ibu Dr Rini, SE, Ak, M.Si selaku Sekretaris Prodi Doktor Perbankan Syariah 4. Bapak Prof Dr Amilin, SE, Ak, M.Si, CA, QIA, BKP, CRMP selaku Promotor dan

Dr Indo Yama Nasaruddin, SE, M.A.B., selaku Co Promotor yang telah

membantu, membimbing dan mengarahkan saya dengan sabar. Semoga kesabaran Tim Promotor dalam penyusunan disertasi ini mendapatkan balasan yang lebih dari Allah SWT. Aamin

5. Bapak dan Ibu tim Penguji Prof Dr Ir Ahmad Rodoni, MM; Prof Dr Sapto

Jumono, SE, ME; Prof Dr Wiwik Utami, Ak, MS, CA, CMA, CSRS; dan Dr Lukman, M.Si yang telah memberikan saran-saran berguna dan penting bagi

kesempurnaan disertasi ini. Semoga keikhlasan tim penelaah yang telah berkenan membimbing secara intensif menjadi amal sholeh dihadapan Allah SWT. Aamiin 6. Staf Pengajar dan Staf pendukung pada Program Studi Doktor Perbankan Syariah

yang telah memberikan kesempatan studi dan memberikan seluruh fasilitas dan pelayanan kepada saya selama mengikuti pendidikan di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah yang kita cintai ini.

xiii

7. Ibu Dr Suryanti T Arief, SH,MBA, M.Kn selaku Ketua Yayasan Pendidikan Kemala Bangsa dan Bapak Dr Yanuar Ramadhan, SE, Ak, MM selaku Sekretaris Yayasan Pendidikan kemala bangsa yang telah mendukung saya dalam penyelesaian pendidikan ini.

8. Bapak Dr Ir. Arief Kusuma A.P, MBA selaku Rektor Universitas Esa Unggul, Jakarta berserta jajarannya

9. Bapak Dr Tantri Yanuar Rahmat Syah, SE, MSM selaku Dekan Fakultas Ekonomi dan Bisnis, Universitas Esa Unggul berserta Jajarannya yang telah memberikan keluasan waktu pada saya dalam menyelesaikan studi ini.

10. Ibu Dr Ir Rojuaniah, MM selaku Atasan saya dan Ka Prodi S1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Esa Unggul, Jakarta yang telah memberikan saya waktu dan pengertiannya selama saya studi di UIN Syarif Hidayatullah ini.

11. Bapak Dr Erman Munzir, MA (Alm) selaku mantan atasan saya yang mendorong, membina dan mengembleng saya, banyak jasa yang beliau berikan kepada saya selama beliau menjadi atasan saya di Fakultas Ekonomi dan Bisnis Universitas Esa Unggul, Jakarta.

12. Bapak Dr Muhammad Fachruddin Arrozi Adikara, SE, M.Si, Ak, CA selaku mantan atasan, mentor dan sahabat diskusi saya selama menjalani studi lanjut ini. Beliau selalu meluangkan waktunya untuk saya kapanpun saya butuhkan.

13. Temen-temen dan Kolega diskusi (Dr Sugiyanto, MM; Adrie Putra, SE, MM; dan

Sri Handayani, SE, M.Ak, MM) yang selalu meluangkan waktu untuk bisa diskusi

terutama terkait kajian ilmu Manajemen Keuangan dan Ilmu Akuntansi. Terima kasih atas kebersamaan, canda tawa dan bantuannya selama ini.

14. Rekan-rekan sejawat yang tidak bisa disebutkan namanya satu persatu sekali lagi terima kasih atas kebersamaanya selama ini.

15. Kedua orangtua saya, Drs Hasan Ahmad (Alm) dan Zahro Terima kasih atas setiap detik perhatian yang telah diberikan. Ada doa yang tak pernah putus dan kecintaan yang paling utama yang saya dapatkan dari Abah dan Umi.

16. Mertua saya Muhammad Thoriq dan Masturah, yang selalu mendukung dan mendoakan saya hingga saya bisa menyelesaikan studi saya ini.

17. Istri saya tercinta, Lubna, S.ST, M.Si yang telah mengijinkan dan mengiklaskan saya untuk menempuh pendidikan lanjut ini. Mohon maaf yang sebesar besarnya karena banyak sekali waktu kebersamaan yang terlewatkan dengan alasan studi serta terima kasih atas segala dukungan, curahan waktu, tenaga dan kasih sayangnya. Canda gurau dan kesabaran tanpa batas yang umi berikan akan selalu menjadi kenangan yang tak terlupakan. Memilikimu adalah berkah dalam hidup saya.

18. Anak-anakku: Husein Syamil, Fatimah Labibah dan Musthofa Fakhri yang senantiasa menumbuhkan semangat. Maafkan Abi apabila sering mengabaikan kalian karena alasan studi dan pekerjaan. Semoga pencapaian abi ini mejadi motivasi bagi kalian dalam meraih cita-cita yang lebih tinggi lagi.

19. Adik-adik saya: Zainal Abidin, SE; Sofi Nadia, S.Sos; Faradilla, S.Psi terima kasih atas semangat dan doa-doanya.

Penulis menyadari bahwa dengan segala keterbatasan pengetahuan dan pengalaman disertasi ini masih jauh dari sempurna. Oleh karena itu penulis akan dengan senang hati menerima saran dan kritik untuk menyempurnakan disertasi ini.

xiv

Akhir kata dengan segala kerendahan hati, penulis berharap disertasi ini dapat menyumbangkan pengetahuan dan memberikan manfaat bagi yang membacanya.

Jakarta, 26 Agustus 2021 Penulis

xv

DAFTAR PUSTAKA

PERNYATAAN MENGENAI DISERTASI DAN SUMBER INFORMASI SERTA

PELIMPAHAN HAK CIPTA* ... ii

RINGKASAN ... iii

SUMMARY... iv

PERSETUJUAN PROPOSAL DISERTASI ... vi

PERSETUJUAN WORK IN PROGRESS (WIP) I……… vii

PERSETUJUAN WORK IN PROGRESS (WIP) II………..viii

PERSETUJUAN UJIAN TERTUTUP……….. ix

PERSETUJUAN UJIAN TERBUKA……… x

LEMBAR PENGESAHAN DISERTASI………...xi

KATA PENGANTAR ... xii

DAFTAR PUSTAKA ... xv

DAFTAR TABEL ... xvii

DAFTAR GAMBAR ... xix

DAFTAR LAMPIRAN ... xx BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Identifikasi Masalah ... 14 C. Pembatasan Masalah ... 15 D. Perumusan Masalah ... 16 E. Tujuan Penelitian ... 16 F. Manfaat Penelitian ... 16

BAB II TINJAUAN PUSTAKA ... 18

A. Tinjauan Literatur ... 18

xvi

C. Penelitian Terdahulu ... 67

D. Keterkaitan antara variabel independen dengan Variabel Dependen dan Hipotesis .. 76

E. Hipotesis Penelitian ... 89

F. Kerangka pemikiran ... 91

BAB III METODE PENELITIAN ... 93

A. Ruang Lingkup Penelitian... 93

B. Metode Penentuan Sampel ... 93

C. Metode Pengumpulan Data ... 95

D. Operasionalisasi Variabel Penelitian ... 95

E. Metode Analisis Data ... 101

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 113

A. Gambaran Umum Objek Penelitian ... 113

B. Hasil Analisis Deskriptif ... 114

C. Keterkaitan Variabel berdasarkan Kategori ... 126

D. Pengujian Kualitas Data ... 134

E. Analisis Regresi ... 148

F. Uji Path Anaysis ... 158

G. Pembahasan... 166

BAB V KESIMPULAN, IMPLIKASI DAN SARAN ... 191

A. Kesimpulan ... 191 B. Implikasi ... 193 C. Saran ... 194 DAFTAR PUSTAKA ... 197 LAMPIRAN ... 211 RIWAYAT HIDUP……… 231

xvii

DAFTAR TABEL

Tabel 2.1 . Matriks kriteria Penetapan peringkat ROA……… 48

Tabel 2.2. Kronologi Kontribusi Signifikan terhadap Pengidentifikasian, Pengukuran, dan Pelaporan IC……… 51

Tabel 2.3. Kerangka Kerja Pengklasifikasian Intellectual Capital………. 52

Tabel 2.4. Prinsip-Prinsip corporate Governance dalam Islam……… 58

Tabel 2.5. Penerapan Pilar Sifat Kepemimpinan Islam dalam Islamic Corporate Governance……….. 59

Tabel 2.6. Sinergi Prinsip CG konvensional dan CG Islam………. 61

Tabel 2.7. Perbedaan Corporate Governance Islam dan Corporate Governance Konvensional……….. 61

Tabel 2.8. Pemetaan Penelitian tentang Islamic Corporate Governance…………. 62

Tabel 2.9. Faktor Penilaian GCG……… 65

Tabel 2.10.Pemeringkatan GCG……….. 66

Tabel 2.11. Dasar Penilaian GCG dengan Nilai Konposit Total………. 66

Tabel 2.12.Penentuan Predikat………. 67

Tabel 2.13. Penelitian-penelitian terdahulu……….. 67

Tabel 3.1. Populasi bank umum syariah……… . 93

Tabel 3.2. Sampel Penelitian Periode 2011-2019………... 94

Tabel 3.3. Teknik pengambilan sampel……….. 95

Tabel 3.4. Definisi operasional Variabel………. 100

Tabel 4.1. Daftar Sampel Penelitian……… 113

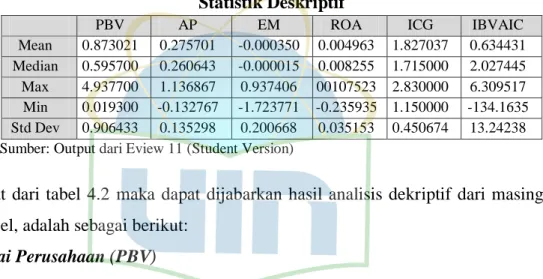

Tabel 4.2. Statistik Deskriptif……… 114

Tabel 4.3. Perkembangan Price‗ To Book Value Bank Umum syariah………….. 115

Tabel 4.4. Perkembangan Tindakan Agresivitas Pajak Bank Umum Syariah…… 116

Tabel 4.5. Perkembangan Tindakan Earning Management Bank Umum Syariah… 118 Tabel 4.6. Perkembangan Return On Assets Bank Umum Syariah……….… 120

Tabel 4.7. Perkembangan Intellectual Capital Bank Umum Syariah……… 122

Tabel 4.8. Perkembangan Nilai Komposit Islamic Corporate Governance (ICG) Bank Umum Syariah……… 124

Tabel 4.9. Keterkaitan Variabel pada persamaan 1 (Variabel Dependen Kinerja Keuangan)……… 126

Tabel 4.10 Keterkaitan Variabel pada persamaan 2 (Variabel Dependen Earning Management)……….…… 127

Tabel 4.11 Keterkaitan Variabel pada persamaan 3 (Variabel Dependen Agresivitas Pajak)…...………..……… 128

Tabel 4.12 Keterkaitan Variabel pada persamaan 4 (Variabel Dependen Nilai Perusahaan)…….………..………..……… 129

Tabel 4.13 Keterkaitan Variabel Intervening Kinerja Keuangan……… 130

Tabel 4.14 Keterkaitan Variabel Intervening Earning Management..……… 132

Tabel 4.15 Keterkaitan Variabel Intervening Agresivitas Pajak……… 133

Tabel 4.16Hasil Ringkasan Output CEM, FEM, dan REM (Variabel Dependen ROA)……… 134

Tabel 4.17Hasil Ringkasan Output CEM, FEM, dan REM (Variabel Dependen EM)……… 135

xviii

Tabel 4.18 Hasil Ringkasan Output CEM, FEM, dan REM

(Variabel Dependen AP)……… 136

Tabel 4.19 Hasil Ringkasan Output CEM, FEM, dan REM (Variabel Dependen BV)……… 137

Tabel 4.20 Hasil Ringkasan Output Uji chow, Uji Hausman, dan Uji lagrange Multiplier……… 138

Tabel 4.21 Hasil Ringkasan Output Uji Multikolinieritas……….. 144

Tabel 4.22 Hasil Ringkasan output Uji Autokorelasi……… 145

Tabel 4.23 Hasil Ringkasan output Uji Heterokedastisitas……… 146

Tabel 4.24 Hasil Ringkasan output Treatment Model GLS……… 147

Tabel 4.25 Hasil Penelitian dengan dependen variabel ROA..……… 148

Tabel 4.26 Hasil Penelitian dengan dependen variabel EM……… 150

Tabel 4.27 Hasil Penelitian dengan dependen variabel AP..…..……… 153

Tabel 4.28 Hasil Penelitian dengan dependen variabel BV..….……… 155

xix

DAFTAR GAMBAR

Gambar 1.1. Perkembangan Harga Saham Perbankan Syariah

Periode Juni 2018 – Desember 2019.……… 2

Gambar 1.2. Perkembangan Market share perbankan syariah 2016-2019.……… 4

Gambar 1.3. Pertumbuhan beberapa Indikator pada Perbankan Syariah di Indonesia……….……… 8

Gambar 1.4. Perbandingan Rasio Penting Perbankan Syariah dengan Perbankan Konvensional……… 11

Gambar 2.1. Skema Kerangka Pemikiran……… 92

Gambar 3.1. Model Estimasi Panel Data……… 104

Gambar 3.2. Model Penelitian Sub Struktur 1……… 108

Gambar 3.3. Model Penelitian Sub Struktur 2……… 109

Gambar 3.4. Model Penelitian Sub Struktur 3……… 110

Gambar 3.5. Model Penelitian Sub Struktur 4……… 110

Gambar 3.6. Model Penelitian Gabungan……… 111

Gambar 4.1. Hasil Model Persamaan 1 (Pertama)……….. 158

Gambar 4.2. Hasil Model Persamaan 2 (Kedua)..……….. 159

Gambar 4.3. Hasil Model Persamaan 3 (ketiga)……….. 159

Gambar 4.4. Hasil Model Persamaan 4 keempat)……….. 160

Gambar 4.5. Hasil Model Gabungan 1 (Pertama)..…..……….. 161

Gambar 4.6. Hasil Model Gabungan 2 (Kedua )..…..……….. 162

Gambar 4.7. Hasil Model Gabungan 3 (Ketiga )……….. 162

xx

DAFTAR LAMPIRAN

Lampiran 1. Data perhitungan variabel Lampiran 2. Output Software Eviews

1

BAB I

PENDAHULUAN

A. Latar Belakang

Nilai perusahaan yang meningkat menjadi bagian dari tujuan sebuah perusahaan yang utama. Sebuah Perusahaan memiliki tujuan mempertahankan keberlangsungan hidup (going concern) dianggap sebuah perilaku yang rasional. Persektif Islam terkait tujuan perusahaan, yaitu dengan mencapai 4 aspek utama diantaranya: 1.Target hasil: profit materi dan benefit non materi, dapat diartikan bahwa tujuan perusahaan tidak hanya mencari keuntungan materi saja, tetapi juga harus dapat memberikan benefit non materi kepada organisasi perusahaan dan lingkungan sekitar, seperti terciptanya suasana kerja yang baik, kepedulian sosial dan sebagainya, 2.Pertumbuhan, dengan tercapainya target hasil, perusahaan juga harus menjaga pertumbuhan perusahaan agar terus meningkat dengan jalan selalu dalam koridor syariah, 3.Keberlangsungan, target yang dicapai perusahaan dengan pertumbuhan pada setiap tahunnya tetap mempertahankan keberlangsungan hidupnya, 4.Keberkahan, keseluruhan tujuan yang hendak dicapai tidak banyak artinya jika tidak ada keberkahan di dalamnya, Islam menempatkan berkah sebagai tujuan inti dalam menjalankan bisnis, karena berkah merupakan bentuk dari diterimanya segala aktivitas manusia dan merupakan bukti mendapatkan ridho dari Allah SWT dan bernilai Ibadah (Yusanto & Widjajakusuma, 2002; Zaroni, 2007; Muhammad, 2014).

Dalam menciptakan nilai diperlukan kerjasama dari berbagai pihak di dalam organisasi bank yang melaksanakan fungsi masing-masing dalam rangka mencapai tujuan bersama, dimana unit usaha pada bank bertanggung jawab menumbuhkan posisi aktiva produktif dari waktu ke waktu, dan juga berupaya memperbesar sumber pendanaan, khususnya dana murah dan pendapatan fee-based. Bagian keuangan menjaga tingkat kebutuhan modal minimal untuk memenuhi ketentuan regulasi, menutup berbagai risiko yang berpotensi terjadi dan untuk itu melakukan perencanaan kebutuhan modal, bagian manajemen risiko menetapkan koridor yang mengarahkan pertumbuhan aktiva produktif ke arah yang

2

dikehendaki oleh bank dalam bentuk berbagai kebijakan dan standar prosedur kerja (SOP), bagian kepatuhan bertanggung jawab memastikan bahwa bank sudah memiliki kebijakan prosedur yang lengkap untuk bagian bisnis, manajemen risiko, dan supporting unit, dimana isi dari kebijakan sudah sesuai dengan praktik terbaik, sudah disosialisasikan dan dikomunikasikan pada seluruh jajaran organisasi yang relevan, memastikan pemahaman kebijakan dan prosedur tersebut oleh jajaran organisasi, dan memastikan kepatuhan atas pelaksanaan ketentuan tersebut serta unit audit internal memiliki strategi audit berbasis risiko yang memungkinkan bank mengidentifikasi penyimpangan yang terjadi dalam waktu relatif singkat (Ikatan Bankir Indonesia, 2014). Berikut ini pada adalah perkembangan harga saham perbankan syariah yang sudah go public:

Gambar 1.1

Perkembangan Harga Saham Perbankan Syariah Periode Juni 2018 – Desember 2019 (Rp)

Berdasarkan gambar 1.1 terlihat bahwa kondisi harga saham dari 3 (tiga) perbankan syariah yang telah go public mengalami fluktuatif diperiode pengamatan juni 2018 – desember 2019, bahkan ada kecenderungan menurun di 2 (dua) emiten yaitu BPDS dan BRIS. Namun demikian secara rata-rata industri perbankan syariah cenderung mengarah ke positif. 0 500 1000 1500 2000 2500 3000 3500 4000 4500 Ju n -1 8 Ju l-1 8 Au g-18 Sep-1 8 Oc t-1 8 N o v-1 8 D ec-1 8 Jan -1 9 Feb-1 9 M ar -1 9 Ap r-1 9 M ay -1 9 Ju n -1 9 Ju l-19 Au g-1 9 Sep-1 9 Oc t-1 9 N o v-1 9 D ec-1 9

3

Perbankan merupakan bisnis kepercayaan, dimana bank memiliki sejumlah besar sumber daya manusia, yang memiliki peran sebagai perantara antara mereka yang memiliki kelebihan dana dan mereka yang kekurangan dana dan lembaga yang berfungsi untuk memfasilitasi aliran lalu lintas pembayaran, seperti halnya perbankan syariah harus bisa mendapat kepercayaan publik dalam menjalankan aktivitasnya. Perbankan syariah berdiri sebagai bagian dari perngembangan konsep ekonomi syariah, terutama di sektor keuangan yang dikembangkan sebagai respon dari para ekonom dan praktisi perbankan muslim yang mencoba untuk mengakomodasi desakan berbagai pihak yang menginginkan keberadaan layanan transaksi keuangan dilakukan sesuai dengan nilai-nilai moral dan prinsip syariah islam.

Aturan prinsip-prinsip syariah ditentukan dalam Al-Quran dan secara operasional dijabarkan dalam Hadist, aturan-aturan ini terdiri dari berbagai macam institusi dalam menjalankan ekonomi, di antaranya adalah aturan yang mengatur perilaku pelaku pasar. Sedangkan dalam kapitalisme pasar, pasar dianggap sebagai sistem, dalam ekonomi Islam itu adalah salah satu mekanisme saja, yang terpenting dalam ekonomi Islam adalah mencapai tujuan ekonomi masyarakat atau untuk mencapai kemaslahatan umat (Maghrebi & Abbas, 2015).

Bank Muamalat Indonesia merupakan Bank yang berbasis syariah pertama di Indonesia berdiri pada tahun 1992, dan dikuti oleh bank-bank syariah lain hingga desember 2019 tercatat terdapat 14 bank umum syariah. Bank syariah hadir dalam rangka untuk memenuhi kebutuhan masyarakat yang memerlukan transaksi keuangan dengan konsep syariah dengan metode bagi hasil, baik nasabah perorangan maupun nasabah perusahaan, baik beragama Islam maupun beragama non Islam. Jika kita melihat dari struktur jumlah penduduk yang beragama Islam di Indonesia terdapat potensi yang sangat besar terhadap perkembangan perbankan syariah di Indonesia hal ini dapat dilihat dari data Sensus Penduduk 2010 tercatat bahwa penduduk Indonesia berjumlah 237.641.326 Jiwa, dimana 87,18%-nya beragama islam (BPS, 2012) sedangkan diprediksi pada Tahun 2020 penduduk indonesia mencapai 319 juta orang. Perkembangan perbankan syariah cenderung

4

lambat, tercatat pada tahun 2016 market share perbankan syariah hanya 4,86% jika dibandingkan dengan industri perbankan nasional dan pada tahun 2019 tercatat market share perbankan syariah pada level 6.01%. Hal ini dapat dijabarkan pada gambar 1.2 berikut ini:

Sumber: Data Statisik Perbankan Syariah, OJK 2019

Gambar 1.2

Perkembangan Market Share Perbankan Syariah Periode 2016-2019 (dalam %)

Berdasarkan gambar 1.2 di atas menjelaskan bahwa pangsa pasar perbankan syariah yang ada di Indonesia masih belum bisa meningkatkan market share perbankan syariah, ini mencerminkan kesadaran umat Islam dalam menggunakan jasa perbankan syariah sebagai tempat transaksi keuangan pribadinya masih cukup rendah. Oleh karena itu, perlu terus dilakukan inklusi dan edukasi, mengingat keberadaan perbankan syariah sangat diperlukan bagi kemaslahatan umat, meskipun harus disadari bahwa peruntukan bank syariah bukan hanya khusus untuk nasabah yang beragama Islam saja dan perlu dipahami juga bahwa jumlah penduduk tidak bisa menjadi ukuran yang tepat dalam menjelaskan market share dikarenakan perhitungan market share menggunakan kapasitas nilai transaksi bukan jumlah nasabah.

Atas kondisi perbankan syariah tersebut di atas perlu ada penanganan strategi dalam upaya peningkatan baik volume maupun transaksi keuangan melalui perbankan syariah, strategi yang dimaksud adalah strategi dalam menggunakan kebijakan-kebijakan untuk menjalankan suatu perusahaan perlu dilakukan dalam upaya peningkatan kinerja keuangan dan diharapkan akan meningkatkan nilai perusahaan (Morrow, et al, 2007; Murtini, 2008; Lukman, 2020). Perusahaan perlu memilih strategi kebijakan dalam bentuk kebijakan manajemen dan akuntansi yang tepat untuk bisa mencapai tujuan perusahaan yaitu

2016 2017 2018 2019 Market Share (%) 4,86 5,44 5,70 6,01 4 5 6 7 d al am %

5

peningkatan nilai perusahaan. Peran manajer keuangan harus memiliki strategi dalam pengelolaan aktivitas keuangan, terdapat tiga strategi yang harus dijalankan seorang manajer di perusahaan, yaitu: 1.Strategi perencanaan, berpedoman pada keterkaitan antara tekanan internal dan kebutuhan eksternal yang datang dari luar, tergantung unsur analisis kebutuhan, proyeksi, peramalan, ekonomis dan financial. 2. Strategi manajemen, upaya mengelola proses perubahaan, seperti: perencanaan strategis, struktur organisasi, control strategis dan kebutuhan primer. 3.Strategi pemikiran, sebagai kerangka dasar untuk merumuskan tujuan dan hasil secara berkesinambungan. (Mustari, 2014; Lukman, 2015; Sujianto, et al, 2020).

Ada tiga kelemahan utama dari industri perbankan syariah, yaitu: daya saing, posisi, dan sinergi dengan lembaga keuangan Islam lainnya. Secara khusus, ada masalah yang berkaitan dengan kurangnya kerangka kerja dan instrumen yang komprehensif dan tepat, cakupan pasar yang terbatas, kurangnya pengetahuan dan pemahaman masyarakat, kurangnya struktur organisasi yang efisien untuk mendukung operasi perbankan, inefisiensi operasional, dominasi hutang pembiayaan dasar, dan ketidakmampuan untuk mematuhi standar keuangan syariah internasional (Ismal, 2011).

Pemanfaatan strategi manajemen dan akuntansi menjadi kunci yang tidak bisa dianggap kecil dalam menciptakan keberlanjutan usaha sebuah perbankan syariah (going concern). Persaingan usaha antar bank syariah jelas menjadi faktor resiko suatu bank syariah untuk bisa bertahan, belum lagi jika ditambahkan persaingan dengan bank konvensional yang memiliki unit syariah dan bank konvensional pada umumnya. Kemampuan dalam menentukan strategi dalam menetapkan kebijakan manajemen dan akuntansi menjadi faktor penentu memenangkan sebuah kompetisi di pasar keuangan khususnya perbankan. Keberhasilan sebuah bank salah satunya adalah dengan melihat kemampuan bank menciptakan laba perusahaan.

Peran pemerintah sebagai regulator diperlukan untuk memastikan bahwa perbankan syariah dapat berkembang lebih pesat di kemudian hari. Tinggi atau rendah nya laba perusahaan didapatkan dari berbagai macam strategi yang digunakan termasuk strategi

6

manajemen dan akuntansi. Perbankan syariah juga tidak luput dari pemanfaatan strategi-strategi tersebut dalam upaya peningkatan laba perusahaan. Peningkatan laba bisa dilakukan dengan cara mengatur pencatatan penerimaan atau pendapatan dan pengeluaran atau biaya dalam laporan keuangan perusahaan dengan tidak melanggar aturan hukum yang berlaku disebut manajemen laba.

Ada dua cara dalam memahami manajemen laba. Pertama, perilaku oportunistik manajemen yang memaksimumkan utilitasnya dalam menghadapi kompensasi, kontrak utang dan biaya politik. Kedua, perspektif kontrak efisien, yaitu manajemen laba memberi manajer suatu fleksibilitas untuk melindungi mereka sendiri dan perusahaan dalam mengantisipasi kejadian-kejadian yang tidak terduga untuk keuntungan pihak yang terlibat dalam kontrak dan manajemen laba memiliki pola-pola tertentu di dalam prakteknya (Scott, 2003; 2015).

Penggunaan strategi-strategi tersebut untuk memenuhi harapan dari pemilik perusahaan yaitu keberlangsungan usaha dan peningkatan nilai perusahaan. Namun demikian, setiap kegiatan usaha tidak luput dari kecurangan / fraud baik individu ataupun manajemen perusahaan termasuk dalam hal ini perbankan syariah, contoh kasus nyata adalah Bank Mega Syariah terseret kasus money game dikemas dalam produk investasi emas Golden Traders Indonesia Syariah dan Gold Bullion Indonesia (Sadikin, 2014). Selanjutnya skandal kredit fiktif yang dilakukan oleh pejabat bank pada Bank Syariah Mandiri (Agustiyanti, 2018) serta kasus kredit fiktif di Bank BJB Syariah di tahun 2019 (Al-Ayyubi, 2019). Kasus-kasus kecurangan yang muncul di media pada bank syariah ini menjadi bukti bahwa unsur syariah tidak menjamin perbankan syariah bebas dari ancaman (Maghrebi & Abbas, 2015). Kasus-kasus ini menandai lemahnya praktik tata kelola perusahaan, lemahnya kontrol internal, dan kinerja bank sehingga menyebabkan fraud dan kerugian bagi pemilik dan pemerintah.

Pada dasarnya pemerintah sangat peduli atas kondisi sehat atau tidaknya suatu perusahaan, karena akan berkaitan dengan penerimaan pajak negara. Tugas pemerintah adalah menjamin iklim investasi tetap terjaga dengan baik, dan kinerja keuangan bisa

7

optimal, sehingga pemerintah akan mendapatkan pajak yang optimal juga. Pajak sebagai salah satu sumber pendapatan terbesar negara, sementara bagi perusahaan, pajak dianggap sebagai biaya yang akan mengurangi keuntungan perusahaan dan memperkecil laba bersih yang diterima. Kondisi ini yang menyebabkan banyak perusahaan termasuk di dalamnya adalah perbankan syariah yang berusaha mencari cara untuk mengurangi biaya pajak yang dibayarkan, sehingga tidak menutup kemungkinan perusahaan akan menjadi agresif dalam permasalahan pajaknya (Suyanto & Supramono, 2012).

Kinerja bank syariah harus selalu diperhatikan terutama dilihat dari berbagai macam aspek yaitu keuangan dan non-keuangan terutama kualitas sumber daya manusianya terkait kemampuan dan pengetahuan syariahnya, dengan harapan jika kualitas SDM-nya baik maka akan muncul beragam produk syariah yang dapat dijadikan pilihan oleh masyarakat. Namun demikian yang menjadi masalah bukan hanya faktor internal perbankan syariah tetapi faktor eksternal di antaranya para pelaku pasar dan masyarakat yang perlu diedukasi perihal produk-produk syariah yang ditawarkan oleh perbankan syariah. Perkembangan bank syariah yang menuju perbaikan, perlu dijaga lebih lanjut untuk mencegah munculnya berbagai macam resiko, baik kerugian finansial maupun risiko reputasi. Pemerhati bank syariah harus ekstra keras untuk menjaga bank syariah dari kemungkinan buruk di masa depan. Jika bank syariah melakukan kesalahan bisa menimbulkan citra bank syariah buruk. Untuk memulihkan kepercayaan publik, dibutuhkan biaya dan waktu yang besar dan lama. Keberadaan bank syariah tidak luput dari masalah ekternal seperti kondisi ekonomi dan moneter di Indonesia. Seiring dengan kondisi tersebut, satu hal yang perlu dicermati adalah aspek Good Corporate Governance (GCG) karena terkait dengan berbagai macam risiko yang jika tidak dipertimbangkan akan merusak citra bank syariah di masa depan.

Menurut Chapra & Ahmed (2002) dalam tata kelola perusahaan untuk perbankan syariah, menekankan pentingnya menerapkan GCG yang efektif di lembaga keuangan syariah. GCG merupakan pilar penting yang harus diciptakan untuk mewujudkan bank syariah yang unggul dan tangguh. Penerapan GCG menjadi sangat penting, karena konsep bank syariah menggunakan pembagian risiko. Chapra lebih lanjut menjelaskan bahwa di

8

antara cara yang paling penting untuk mendukung tata kelola perusahaan adalah pengendalian internal, manajemen risiko, transparansi, akuntansi dan pengungkapan pembiayaan, pemurnian dan audit syariah, regulasi dan pengawasan yang hati-hati. Kepatuhan atas ketentuan syariah merupakan pemain kunci dalam penerapan GCG di industri perbankan syariah.

Sebagaimana dinyatakan dalam peraturan BI No 11/33/PBI/2009 tentang penerapan tata kelola perusahaan yang baik untuk bank umum syariah dan unit bisnis syariah, bahwa penerapan GCG di industri perbankan syariah harus memenuhi prinsip syariah. Pentingnya menerapkan GCG adalah upaya untuk melindungi kepentingan para pemangku kepentingan, meningkatkan kepatuhan terhadap hukum dan peraturan yang berlaku serta nilai-nilai etika yang berlaku secara umum untuk industri perbankan syariah. Atas dasar tersebut mulai diperkenalkan gagasan Islamic Corporate Governance (ICG) yang berusaha mengelaborasi tata kelola perusahaan yang islami dengan mengedepankan dan mensingkronkan antara pilar tata kelola perusahaan konvensional dan syariah. Menjalankan suatu perbankan dalam hal ini perbankan syariah perlu didukung oleh SDM yang baik dan cukup, agar tujuan perusahaan berjalan sebagaimana yang diharapkan. Berikut ini adalah beberapa indikator pertumbuhan pada perbankan syariah, yang dapat dilihat pada gambar 1.3 berikut ini:

Sumber: Data Statisik Perbankan Syariah, OJK 2019

Gambar 1.3

9

Berdasarkan pada gambar 1.3 di atas dapat terlihat kondisi pertumbuhan laba perbankan syariah memiliki kecenderungan yang fluktuatif pada kurun waktu 2014-2019. Tahun 2015-2018 menunjukkan pertumbuhan positif, sebaliknya di tahun 2014-2015 dan 2018-2019 menunjukkan pertumbuhan negatif. Dari aspek perkembangan pembayaran pajak perbankan syariah khususnya di bank umum syariah periode 2014-2019 cenderung fluktuatif dan ada yang pembayaran pajaknya di bawah yang seharusnya dibayarkan yaitu 25% (tarif tunggal berdasarkan Undang-undang No 36 tahun 2008 perihal PPh dan PPh pasal 17 ayat 1 huruf b). Begitu juga dari faktor resiko bisnis perbankan syariah dapat terlihat bahwa perbankan syariah cenderung fluktuatif masih mendekati ketentuan maksimal yaitu 5% namun demikian di tahun 2019 tercatat pada angka 3,23% turun dibandingkan di tahun 2018 tercatat sebesar 3,26%. Posisi tertinggi dari data diatas tercatat pada tahun 2014 sebesar 4.95%. Jika dilihat dari perkembangan tenaga kerja pada bank umum syariah cenderung fluktuatif di tahun 2015 merupakan capaian tertinggi berjumlah 51.413 dan cenderung menurun ditahun-tahun berikutnya. Keseriusan dalam pengelolaan pada perbankan syariah juga menjadi sorotan dimana Perkembangan penerapan GCG pada perbankan syariah periode 2010-2018 memiliki tren positif, namun sempat menurun sedikit ditahun 2017 namun kembali meningkat ditahun 2018, serta Perkembangan biaya pelatihan dan Litbang kecenderungannya meningkat, terlihat ditahun 2014 alokasi yang diberikan untuk biaya pelatihan sebesar 98 Miliar Rupiah sedangkan untuk biaya Litbang sebesar 7 Miliar rupiah dan hingga ditahun 2018 untuk biaya pelatihan sebesar 210 miliar rupiah sedangkan biaya litbang mencapai 13 miliar rupiah. Bahkan pada tahun 2019 tercatat biaya pelatihan senilai 281 Miliar rupiah sedangkan biaya litbang sebesar 16 Miliar rupiah dan jika melihat dari perkembangan penilaian Intellectual Capital dari tahun ke tahun cenderung meningkat ditahun 2015 masih di tahap nilai 0.458 sedangkan pada tahun 2018 berada dinilai 1.801 meningkat cukup baik dan menuju pada status perusahaan yang pengelolaan Modal Intelektualnya baik.

Keberlangsungan kinerja perbankan syariah di Indonesia harus kita sadari bahwa akan berat ditahun-tahun mendatang, dimana kinerja laba perbankan syariah mendapat tantangan

10

berupa resesi ekonomi yang menghantui industri perbankan secara umum akibat pandemi covid-19 yang melanda Indonesia dan dunia. Jika dilihat dari pembayaran pajak dapat dipastikan bahwa tindakan ditahun 2014 tersebut merupakan indikasi bahwa perbankan syariah menunda pembayaran pajaknya untuk kepentingan lain atau dengan alasan tertentu sehingga ditunda pembayarannya ditahun mendatang hal ini merupakan suatu tindakan agresif atas pajak pada perbankan syariah. Jika melihat dari resiko yang ada di perbankan syariah, perbankan syariah cenderung mampu mengurangi resiko namun belum optimal, Perlu adanya manajemen resiko dalam menangani perbankan guna meningkatkan kinerja perbankan syariah ke depannya nanti.

Terkait peningkatan jumlah tenaga kerja seharusnya juga diimbangi dengan peningkatan biaya tenaga kerja yang proporsional, namun jika dikaitkan dengan pertumbuhan market share perbankan syariah masih belum seimbang. peningkatan biaya tenaga kerja perbankan syariah terutama bank umum syariah diharapkan mampu meningkatkan pendapatan perbankan syariah sehingga laba yang dihasilkan akan semakin tumbuh. Untuk menumbuhkan laba yang dihasilkan perlu SDM yang baik, dan memerlukan fasilitas kerja yang baik dan sarana prasarana yang mencukupi. Perlu disiapkan SDM yang paham atas alur kerja perbankan syariah. Perlu ada pengawasan pada pelaksanaan setiap kegiatan di perbankan syariah. Selain masyarakat yang perlu diedukasi, yang paling utama adalah pegawai perbankan syariah dulu yang perlu diedukasi tentang prinsip yang ditanamkan pada Perbankan syariah sehingga pemahaman syariatnya sudah baik. Kesadaran perbankan syariah akan pentingnya pengelolaan perusahaan yang baik dan juga adanya aturan kewajiban perbankan syariah untuk melaporkan kinerja GCG-nya ke publik merupakan pendorong meningkatnya penerapan GCG di perbankan syariah.

Adanya peningkatan biaya pelatihan dan litbang pada perbankan syariah diharapkan mampu memberikan terobosan-terobosan dalam produk-produk syariah yang ditawarkan ke masyarakat. Pertimbangan ini perlu dilakukan guna upaya peningkatan kapasitas dan inovasi yang nyata guna peningkatan kinerja perbankan syariah khususnya bank umum syariah kedepannya, hal ini juga cerminan keseriusan perbankan syariah khususnya bank

11

umum syariah dalam mengoptimalkan sumber daya manusianya. Banyak orang percaya bahwa Intellectual Capital diyakini dapat berperan penting dalam peningkatan kinerja dan nilai perusahaan perusahaan. Intellectual Capital merupakan sumber daya yang terukur untuk peningkatan competitive advantages sehingga dapat memberikan sebuah kontribusi terhadap kinerja keuangan perusahaan (Chen & Cheng, 2005). Menurut Firer & Williams, 2003 membuktikan hal tersebut bahwa Intellectual Capital memiliki pengaruh positif terhadap kinerja keuangan perusahaan. Penelitian Ulum (2007) juga menunjukkan bahwa Intellectual capital berpengaruh positif terhadap profitabilitas, perusahaan dapat mengelola, memanfaatkan serta mengembangkan Intellectual Capital yang dimiliki dapat meningkatkan ROA.

Jika dibandingkan kinerja keuangan perbankan syariah dengan perbankan konvensional terkait Kemampuan pengelolaan Profitabilitas, Pemanfaatan dana pihak ke tiga, efiisiensi dan kecukupan modal, maka didapat data seperti yang tercantum dalam gambar 1.4 dibawah ini:

Sumber: : Data SPI dan SPS, OJK 2019

Gambar 1.4.

Perbandingan Rasio Penting Perbankan Syariah dengan Perbankan Konvensional

Berdasarkan gambar 1.4 menjelaskan bahwa pertumbuhan dan perkembangan profitabilitas (Return On Asset) dari tahun 2014-2019 pada perbankan syariah di Indonesia cenderung fluktuatif, dan belum bisa menyaingi perbankan konvensional. Di tahun 2019 tercatat perbankan konvensional 2.47% sedangkan perbankan syariah masih di angka 1.73 % ada selisih sebesar 0.74 %. Demikian juga dengan tingkat pemanfaatan dana pihak ketiganya

12

dapat dijelaskan bahwa perbankan konvensional masih berada diatas perbankan syariah dan cenderung perbankan konvensional lebih berani dalam pemberian pembiayaan dibandingkan perbankan syariah, dimana ditahun 2014 tercatat perbankan konvensional LDRnya pada 89,42% sedangkan perbankan syariah FDR nya pada angka 86,66% cenderung sama berbeda diangka 2,76%, di tahun 2019 tercatat 94,43% sedangkan ditahun yang sama FDR nya Perbankan Syariah tercatat 77.91% terdapat selisih sebesar 16,52%. Kemudian tingkat efisiensi bank umum syariah dan konvensional dengan menggunakan rasio BOPO pada periode 2014-2019, terlihat bahwa rasio BOPO perbankan konvensional dan syariah cenderung fluktuatif. Perbankan konvensional ditahun 2014 tercatat mencapai titik efisiensi tertingginya sebesar 76,29% di tahun yang sama perbankan syariah hanya pada level 96,97% atau selisih sebesar 20,68%. Hingga di tahun 2019 perbankan konvensional tingkat efisiensinya sebesar 79.39% sedangkan perbankan syariah tercatat sebesar 84.45% selisih sebesar 5.06%. Sedangkan terkait rasio kecukupan modal perbankan syariah masih lebih rendah dibandingkan perbankan konvensional, tercatat ditahun 2014 perbankan syariah berada di angka 15,74% sedangkan perbankan konvensional berada di angka 19,57% selisih sebesar 3,83%. Kecenderungan meningkat di keduanya hingga pada tahun 2019 tercatat untuk perbankan syariah sebesar 20.59% sedangkan perbankan konvensional mencapai titik tertingginya yaitu 23,40% selisih sebesar 2,81 %.

Dapat terlihat profitabilitas kinerja bank syariah masih belum optimal dan pengelolaan perbankan syariah masih belum menunjukkan performa terbaiknya, pencapaian kinerja perbankan syariah kedepan sangat memungkinkan bisa lebih tinggi dikarenakan pangsa pasarnya masih lebar dan cukup besar. Harapan peningkatan kinerja perbankan syariah diperlukan terutama bagaimana perbankan syariah dikelola dengan baik sehingga mampu meningkatkan kinerjanya secara menyeluruh. Namun demikian ancaman industri perbankan syariah selain dari bank asing syariah juga adalah perbankan konvensional itu sendiri, dimana perbankan konvensional cenderung mulai menggunakan prinsip syariah dalam proses bisnisnya . Sedangkan dari sudut pandang pengelolaan dana pihak ketiga,

13

perbankan konvensional lebih mampu mengoptimalkan dana pihak ketiga dibandingkan perbankan syariah. Kondisi kinerja perbankan syariah diatas menjelaskan bahwa perbankan syariah sangat berhati-hati dalam penyaluran pembiayaan dibandingkan perbankan konvensional atau juga perbankan syariah tidak cukup mampu melihat peluang bisnis. dimana seberapa optimal perbankan syariah menyalurkan pendanaan yang diamanahkan nasabah ke perbankan syariah guna mewujudkan kemaslahatan umat. Dari aspek efisiensi jelas bahwa perbankan syariah memiliki tren positif, diharapkan tingkat efisiensi ini dapat meningkatkan pendapatan perbankan syariah dimasa yang akan datang.

Fakta-fakta dan penelitian diatas diperkuat lagi dengan penelitian yang dilakukan terkait masalah yang dijabarkan diatas diantaranya adalah Naushad (2019); Hamdan (2018); Alabass (2019); Alazzawi et al., (2018); Hasan, et al, (2017); Mardiani et al., (2019) dan Dwi (2012) menjelaskan bahwa terdapat pengaruh Intellectual Capital terhadap Kinerja Keuangan; Pradnyawati & Suprasto (2019) dan Mardiani et al., (2019) menjelaskan terdapat pengaruh Islamic / Good Corporate Governance terhadap Agresivitas Pajak; Pradana et al., (2018) menjelaskan terdapat pengaruh Intellectual Capital terhadap Nilai perusahaan; Wijaya & Budiasih, (2018) menjelaskan terdapat pengaruh Earning Management terhadap Nilai perusahaan; Devi & Supadmi (2018) menjelaskan terdapat pengaruh Agresivitas Pajak terhadap Nilai Perusahaan; Kebon & Suryanawa (2017) menjelaskan terdapat pengaruh Islamic /Good Corporate Governance terhadap Nilai Perusahaan; Mardiani et al. (2019) menjelaskan terdapat pengaruh Islamic / Good Corporate Governance terhadap Kinerja Keuangan; Wato (2017) menjelaskan terdapat pengaruh Intellectual Capital terhadap Earning Management; Juwita & Angela (2016) menjelaskan terdapat pengaruh Intellectual Capital terhadap Nilai Perusahaan; Purwaningsih & Wirajaya (2014) dan Amertha (2013) menjelaskan terdapat pengaruh Kinerja Keuangan terhadap Nilai perusahaan; Fourati & Affes (2013) menjelaskan terdapat pengaruh Intellectual Capital terhadap Kinerja Keuangan dan Nilai perusahaan; Fadhilah (2019) dan Kurniasih (2016) menjelaskan terdapat pengaruh Islamic / Good Corporate Governance terhadap Earning Management; (Suyanto & Supramono, 2012) menjelaskan

14

terdapat pengaruh Earning Management terhadap agresivitas pajak; Salman (2018) menjelaskan terdapat pengaruh Islamic Corporate Governance terhadap Agresivitas Pajak.

Hal yang baru dalam penelitian ini terletak pada:

1. Penelitian sebelumnya tentang Intellectual Capital dan Islamic Corporate Governance dikaitkan dengan Kinerja Keuangan, Tindakan Earning Management, Tindakan Agresivitas Pajak, serta Nilai Perusahaan pengujian dan analisisnya dilakukan secara parsial, sehingga menghasilkan penelitian yang sebatas memahami peran masing-masing tindakan dan kebijakan perusahaan tidak sampai memahami dampaknya terhadap tujuan perusahaan yaitu keberlangsungan usaha (going concern). Dalam penelitian ini pengujian dilakukan secara komprehensif sehingga diharapkan memperoleh temuan dan peran masing-masing tindakan dan kebijakan perusahaan yang berdampak terhadap pengambilan keputusan yang terbaik serta dampaknya terhadap keberlangsungan usaha (going concern).

2. Pengukuran Variabel Nilai perusahaan pada penelitian ini menggunakan Price to Book Value, dimana Price yang digunakan adalah Price prediksi dengan menggunakan Comparable Company Analysis (CCA) sebagai alat bantu untuk menentukan nilai prediksi dari harga saham perusahaan non go public atau perusahaan Private.

Berdasarkan fakta-fakta dan temuan empiris penelitian sebelumnya didapatkan sebuah topik penelitian yang berbeda dengan judul: ―Intellectual Capital, Islamic Corporate

Governance, kinerja keuangan, perilaku akuntansi dan nilai perusahaan pada

industri perbankan syariah di Indonesia”. B. Identifikasi Masalah

Adapun identifikasi masalah yang dapat dilihat sebagai berikut:

1. Perkembangan harga saham perbankan syariah masih fluktuatif sehingga masih memungkinkan koreksi di kemudian hari.

2. Kontribusi perbankan syariah fluktuatif dan cenderung stagnan dan relatif rendah jika dibandingkan dengan total kontribusi perbankan nasional.

15

3. Pertumbuhan laba perbankan syariah masih belum stabil, hal ini menandakan bahwa kinerja perbankan syariah khususnya bank umum syariah cenderung belum optimal. 4. Dilihat dari FDR nya Perbankan konvensional lebih mampu mengoptimalkan dana

pihak ketiga dibandingkan perbankan syariah khususnya bank umum syariah.

5. Penerapan Corporate Governance kurang baik dan resiko perbankan syariah terindikasi dari peningkatan NPF perbankan syariah, hal ini dapat membahayakan keberlangsungan perbankan syariah khususnya bank umum syariah.

6. Komitmen perbankan syariah terhadap penerapan Corporate Governance relatif masih belum optimal ditandai keseriusan bank umum syariah dalam menerapkan CG masih belum baik.

7. Kinerja Perbankan syariah masih belum optimal dapat dilihat dari Return on Assets perbankan syariah cenderung fluktuatif.

8. Mayoritas perbankan syariah melakukan penundaan pembayaran pajak yang berimplikasi terhadap tertundanya penerimaan pendapatan negara dari sektor pajak. 9. Peningkatan jumlah tenaga kerja pada perbankan syariah tidak diikuti peningkatan biaya

tenaga kerja yang proporsional sehingga patut diduga kualitas dan pengembangan Sumber Daya Manusia-nya relatif belum optimal.

10. Biaya pelatihan dan biaya pengembangan di perbankan syariah cenderung masih kecil, ini mengindikasikan bahwa keseriusan perbankan syariah untuk berkembang masih minim.

11. Adanya kasus pembiayaan fiktif yang melibatkan perbankan syariah menjadi barometer bahwa perbankan syariah masih rentan atas manipulasi kegiatan usahanya.

C. Pembatasan Masalah

Berdasarkan identifikasi masalah di atas, penulis membatasi masalah-masalah yang diteliti yaitu:

1. Ketidakstabilan harga saham dan pertumbuhan laba pada perbankan syariah menandakan bahwa kinerja keuangan perbankan syariah masih fluktuatif.

16

3. Masih adanya pembiayaan fiktif dan tindakan manipulasi yang dilakukan di perbankan syariah.

4. Pengelolaan tenaga kerja dalam perbankan syariah yang belum optimal.

5. Komitmen dan Penerapan Corporate Governance yang kurang baik pada perbankan syariah.

D. Perumusan Masalah

Berdasarkan latar belakang dan pembatasan masalah di atas, maka dapat dikemukakan rumusan masalah berikut ini: Bagaimana pengaruh langsung dan tidak langsung variabel Intellectual Capital (IB VAICTM) dan Islamic Corporate Governance (ICG) terhadap Kinerja Keuangan (ROA), Earning Management (EM), Agresivitas Pajak (AP), dan Nilai Perusahaan (PBV) pada industri perbankan syariah di Indonesia?

E. Tujuan Penelitian

Tujuan penelitian ini untuk memperoleh bukti empiris tentang pengaruh langsung dan tidak langsung variabel Intellectual Capital (IB VAICTM) dan Islamic Corporate Governance (ICG) terhadap kinerja keuangan (ROA), Earning Management (EM), Agresivitas Pajak (AP), dan Nilai Perusahaan (PBV) pada industri perbankan syariah di Indonesia.

F. Manfaat Penelitian 1. Manfaat Teoritis

Adapun manfaat teoritis yang bisa menjadi kontribusi dalam penelitian ini adalah: a. Sebagai referensi untuk perilaku keuangan di bank syariah terkait Kegiatan

Intellectual Capital, Islamic Corporate Governance, kinerja keuangan, perilaku Earning Management, perilaku agresivitas pajak dalam membentuk faktor-faktor penentu dari nilai perusahaan pada perbankan syariah.

b. Sebagai referensi dalam barometer pengawasan yang lebih konferhensif terkait Intellectual Capital, Islamic Corporate Governance, Kinerja Keuangan, Earning Management dan Agresivitas Pajak dalam mengukur Nilai Perusahaan pada perbankan syariah khususnya bank umum syariah.

17

c. Sebagai referensi alternatif dalam pengukuran nilai perusahaan pada perusahaan private dan kajian bagi penelitian selanjutnya yang mencoba melakukan penelitian sejenis dimasa yang akan datang.

2. Manfaat Praktis

Adapun manfaat praktis dari penelitian ini adalah sebagai berikut:

a. Bagi regulator, sebagai pengetahuan para pengambil keputusan terkait dengan kebijakan yang akan diputuskan dalam menentukan aturan-aturan yang kongkrit untuk perbankan syariah.

b. Bagi investor, lebih berhati-hati dalam memilih bank syariah terkait strategi kebijakan Keuangan dan non keuangan yang digunakan dalam menjalankan usahanya.

c. Bagi perbankan syariah, lebih berhati-hati dalam menetapkan strategi kebijakan keuangan dan non keuangan serta mampu menjelaskan peran serta strategi masing-masing yang dijalankan.

18

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

Teori-teori yang mendasari penelitian ini adalah sebagai berikut:

1. Agency Theory

Teori agensi sebagai hubungan antara agen (manajemen perusahaan) dan pemilik perusahaan. Dalam hubungan keagenan ada kontrak di mana satu atau lebih orang (pemilik perusahaan) mengatur orang lain (agen) untuk melakukan pekerjaan atas nama pemilik perusahaan dan memberi wewenang kepada agen untuk membuat keputusan terbaik untuk pemilik perusahaan (Jensen & Meckling, 1976). Sedangkan menurut Scott (2015) menjelaskan bahwa teori keagenan adalah hubungan atau kontrak antara principal dan agen, dimana principal adalah pihak yang mempekerjakan agen agar melakukan tugas untuk kepentingan principal, sedangkan agen adalah pihak yang menjalankan kepentingan principal. Adapun Eisenhardt (1989) menjelaskan bahwa teori keagenan menggunakan tiga asumsi yaitu 1. Asumsi tentang sifat manusia, yaitu diantaranya, seorang manusia pada umumnya egois (mementingkan diri sendiri), Manusia memiliki daya pikir terbatas tentang persepsi masa depan (rasionalitas terbatas) dan Manusia selalu menghindari risiko (risk averse), 2. Asumsi tentang keorganisasian dimana adanya konflik antara anggota organisasi, efisien sebagai kriteria produksi, dan adanya informasi asimetris antara principal dan agen, 3. Asumsi tentang Informasi dimana informasi dipandang sebagai baran komoditi yang diperjualbelikan. Berdasarkan teori di atas, dapat disimpulkan bahwa asumsi utama teori keagenan adalah bahwa tujuan utama dan tujuan agen yang berbeda dapat menyebabkan konflik dimana manajer perusahaan cenderung memprioritaskan tujuan pribadi mereka sendiri, misalnya mencoba untuk mendapatkan bonus setinggi mungkin.

Manajer cenderung menunjukkan "keegoisan" (perilaku yang mengarahkan mereka untuk memaksimalkan kepentingan diri mereka sendiri). Hal ini dapat menyebabkan

19

kecenderungan manajer untuk fokus pada proyek dan investasi perusahaan yang menghasilkan pengembalian tinggi dalam jangka pendek daripada memaksimalkan kesejahteraan pemegang saham melalui investasi dalam proyek yang menguntungkan dalam jangka panjang.

Ada beberapa cara untuk menyelaraskan kepentingan pemegang saham dengan manajer, salah satunya adalah dengan menerapkan dan mengungkapkan tata kelola. Dengan penerapan tata kelola, diharapkan perusahaan dapat melakukan tanggung jawab kepada semua pemangku kepentingan, termasuk pemegang saham sebagai pelaku (Warsono, 2009), sehingga konflik kepentingan antara agen dan pelaku dapat diminimalkan. Dalam mengatasi masalah asimetri ini, diharapkan perusahaan dapat mengungkapkan dan menerapkan tata kelola perusahaan dengan baik dan benar untuk membuktikan komitmen perusahaan kepada para pemangku kepentingan. Dalam penelitian ini, teori ini relevan dalam kaitannya dengan Islamic Corporate Governance, Agresivitas Pajak, Earning Management.

2. Signaling Theory (Teori Signal)

Teori signal adalah tindakan yang diambil oleh manajemen perusahaan yang memberikan instruksi kepada investor tentang bagaimana manajemen memandang prospek perusahaan. Teori signal menjelaskan bahwa pemberian signal dilakukan oleh manajer untuk mengurangi asimetri informasi. Manajer memberikan informasi melalui laporan keuangan bahwa mereka menerapkan kebijakan akuntansi konservatisme yang menghasilkan pendapatan berkualitas lebih tinggi karena prinsip ini mencegah perusahaan dari membesar-besarkan laba dan membantu pengguna laporan keuangan dengan menyajikan pendapatan dan aset yang tidak berlebihan (Brigham & Houstan 2006). selanjutnya Brigham & Houstan (2006) menjelaskan bahwa teori signal adalah teori yang mengatakan bahwa investor menganggap perubahan dividen sebagai sinyal dari perkiraan pendapatan manajemen, sedangkan Gallagher & Andrew (1997) menjelaskan bahwa teori signal dividen didasarkan pada premis bahwa manajemen tahu lebih banyak tentang

20

keuangan masa depan perusahaan dibandingkan pemegang saham, sehingga dividen memberi sinyal prospek perusahaan di masa depan.

Penurunan dividen merupakan sinyal yang diharapkan. Manajer yang percaya teori sinyal akan sadar keputusan dividen dapat mengirimkan pesan kepada investor, diperkuat lagi oleh Besley & Brigham (2001) menjelaskan bahwa teori signal adalah tindakan yang diambil oleh manajemen perusahaan yang memberikan petunjuk kepada investor tentang bagaimana manajemen memandang prospek perusahaan, didukung Melewar (2008) yang menjelaskan bahwa teori sinyal menunjukkan bahwa perusahaan akan memberikan sinyal melalui tindakan dan komunikasi. Perusahaan ini mengadopsi sinyal-sinyal ini mengungkapkan atribut yang tersembunyi untuk para pemangku kepentingan, di Secara umum, teori signal berkaitan erat dengan ketersediaan informasi. Laporan keuangan dapat digunakan untuk membuat keputusan bagi investor, laporan keuangan adalah bagian terpenting dari analisis fundamental perusahaan.

Peringkat perusahaan yang telah go public biasanya didasarkan pada analisis rasio keuangan ini. Analisis ini dilakukan untuk memudahkan interpretasi laporan keuangan yang telah disajikan oleh manajemen. Penggunaan teori signal, informasi dapat berbentuk ROA atau tingkat pengembalian aset atau juga berapa banyak laba yang diperoleh dari aset yang digunakan. Jadi jika ROA tinggi maka itu akan menjadi signal yang baik bagi investor. Karena dengan ROA yang tinggi menunjukkan bahwa kinerja keuangan perusahaan baik, investor akan tertarik menginvestasikan dananya dalam bentuk sekuritas atau saham. Pada teori sinyal juga menyatakan bahwa perusahaan yang memiliki reputasi yang baik dengan sengaja akan memberikan sinyal pada pasar, dengan harapan pasar dapat membedakan perusahaan yang berkualitas baik dan buruk (Hartono, 2005).

Teori ini ini bermuara pada teori akuntansi pragmatik yang memberi perhatian pada pengaruh informasi terhadap perubahan perilaku pemakai informasi. Pada teori sinyal menjelaskan bagaimana perusahaan mempunyai dorongan untuk memberikan informasi laporan keuangan pada pihak eksternal. Bentuk dorongan perusahaan adalah dengan memberikan informasi karena terdapat asimetri informasi antara perusahaan dengan pihak

21

diluar perusahaan, dimana perusahaan memiliki informasi lebih dibandingkan dengan pihak diluar perusahaan (Investor dan kreditor). Beberapa cara untuk mengurangi informasi asimentri dengan memberikan sinyal pada pihak luar dalam bentuk informasi keuangan yang bisa dipercaya dan akan mengurangi ketidakpastian terkait prospek perusahaan dimasa yang akan datang.

Teori ini menjelaskan juga bagaimana sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal bisa berbentuk informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal ini merupakan promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain. Informasi-informasi dapat berbentuk manajemen modal kerja dan rasio-rasio keuangan. Hal ini akan membuat investor dan kreditor yakin bahwa laba yang dihasilkan perusahaan adalah murni sebuah upaya atau hasil kinerja keuangan bukan merupakan laba yang direkayasa oleh pihak perusahaan. Dalam penelitian ini, teori ini relevan dalam kaitannya dengan Kinerja Keuangan dan Nilai Perusahaan.

3. Positive Accounting Theory (PAT)

Teori ini muncul disebabkan oleh perubahan aliran bisnis di Amerika Serikat pada tahun 1950-1960-an hal ini dikarenakan adanya kemajuan fasilitas berhitung sehingga memudahkan proses analisa data dalam jumlah besar, bahwa computer dan basis data mesin yang dapat dibaca tersedia di awal tahun 1960-an (Watts & Zimmerman, (1978). Menurut Jensen & Meckling (1976) menyatakan bahwa teori dalam akuntansi tidak lebih dari sekedar sebuah proposisi normatif. Lebih lanjut menambahkan bahwa riset akuntansi tidak ilmiah dikarenakan fokus sebatas pada definisional dan terlampau normatif. Adapun Positive Accounting Theory (PAT) ini adalah konsep positif yang digunakan untuk membedakan dari argumen normatif (Lo, 2003).

Positive Accounting Theory (PAT) berkaitan dengan prediksi tindakan seperti pilihan kebijakan akuntansi oleh perusahaan dan bagaimana perusahaan akan merespon standar akuntansi baru yang sedang diajukan. PAT menekankan apakah teori akuntansi yang dikemukakan dalam literature akuntansi dapat menjelaskan praktik-praktik akuntansi yang

22

dilakukan dan meramalkan sebab dari fenomena yang sedang terjadi sekarang ini serta pengaruhnya di masa yang akan datang (Scott, 2015). Perkembangan teori ini menurut Godfrey, et al (1994) dibagi menjadi 2 tahapan yaitu tahapan pertama, berisikan tentang penelitian mengenai hubungan antara pengumuman laba dengan reaksi harga saham. Penelitian-penelitian pada tahap ini juga menunjukkan bahwa laporan akuntansi yang disiapkan sesuai dengan metode biaya historis menyediakan informasi yang digunakan dalam penilaian saham. Effisiensi Markets Hypothesis (EMH) dan Capital Aset Pricing Models (CAPM) juga termasuk dalam tahapan ini. Tahapan kedua, penelitian yang termasuk dalam tahapan ini lebih menekankan pada literature yang menjelaskan dan memprediksi praktik-praktik lintas perusahaan.

Teori yang dikembangkan dari penelitian dalam tahap ini adalah berhubungan erat dengan tujuan perusahaan untuk memaksimalkan kemakmuran pemegang saham. Penelitian yang terkenal adalah mengenai agency cost. Sedangkan menurut Watts & ZImmerman (1978) mengemukakan bahwa ada tiga hipotesis dari PAT yaitu: 1. The bonus

plan hypotheses, hipotesis ini menjelaskan bahwa manajer akan memilih prosedur

akuntansi dengan menggeser pendapatan masa datang ke periode sekarang dengan tujuan untuk mendapatkan bonus; 2. Hipotesis perjanjian Hutang, dalam hipotesis ini mengemukakan bahwa bagi perusahaan yang akan melanggar perjanjian hutang, maka manajer akan memiliki kemungkinan akan memilih prosedur akuntansi yang menggeser pendapatan periode mendatang ke periode sekarang sehingga meningkatkan laba bersih dan akhirnya menghindari kesalahan teknis; dan 3. Hipotesis biaya politik, hipotesis ini mengemukakan bahwa perusahaan yang memiliki profitabilitas tinggi akan cenderung menggeser pendapatannya dari periode ini ke periode mendatang untuk menghindari adanya biaya politis dalam hal ini adalah pembayaran pajak. Dalam penelitian ini, teori ini relevan dalam kaitannya dengan Earning Management dan Agresivitas Pajak

4. Legitimacy Theory

Teori legitimasi terkait erat dengan teori pemangku kepentingan. Teori legitimasi menyatakan bahwa organisasi terus mencari cara untuk memastikan operasi mereka berada

23

dalam batas dan norma yang berlaku di masyarakat. Dalam perspektif teori legitimasi, perusahaan akan secara sukarela melaporkan kegiatannya jika manajemen menganggap bahwa inilah yang diharapkan masyarakat. Teori legitimasi bergantung pada premis bahwa ada 'kontrak sosial' antara perusahaan dan komunitas tempat perusahaan beroperasi. Kontrak sosial adalah cara untuk menjelaskan sejumlah besar harapan masyarakat tentang bagaimana organisasi harus menjalankan operasinya. Harapan sosial ini tidak tetap, tetapi berubah seiring waktu. Ini mengharuskan perusahaan untuk responsif terhadap lingkungan di mana mereka beroperasi (Deegan, 2004).

Suatu organisasi menganggap bahwa legitimasinya dipertanyakan, organisasi dapat mengadopsi sejumlah strategi agresif. Pertama, organisasi dapat menemukan cara untuk mendidik dan menginformasikan pemangku kepentingan tentang perubahan kinerja dan kegiatan organisasi; Kedua, organisasi dapat menemukan cara untuk mengubah persepsi pemangku kepentingan, tanpa mengubah perilaku nyata organisasi; Ketiga, organisasi dapat mencari cara untuk memanipulasi persepsi pemangku kepentingan dengan mengarahkan (kembali) perhatian pada isu-isu tertentu ke masalah terkait lainnya dan mengarahkan minat pada simbol-simbol emosional (Guthrie & Petty, 2006).

Berdasarkan teori legitimasi, organisasi harus terus menunjukkan bahwa mereka beroperasi dengan cara yang konsisten dengan nilai-nilai sosial (Guthrie & Parker, 1989). Ini sering dapat dicapai melalui pengungkapan dalam laporan perusahaan. Organisasi dapat menggunakan pengungkapan untuk menunjukkan perhatian manajemen terhadap nilai-nilai sosial, atau untuk mengarahkan perhatian publik ke efek negatif dari aktivitas organisasi (Lindblom, 1994). Sejumlah penelitian sebelumnya telah menilai pengungkapan sukarela dari laporan tahunan dan melihat pelaporan informasi lingkungan dan sosial sebagai metode yang digunakan oleh organisasi untuk menanggapi tekanan publik (Guthrie and Petty, 2006).

Teori legitimasi sangat terkait erat dengan pelaporan IC dan juga terkait erat dengan penggunaan metode analisis konten sebagai ukuran pelaporan. Perusahaan seperti ini lebih mungkin melaporkan IC mereka jika mereka memiliki kebutuhan khusus untuk