SKRIPSI

PENGARUH UKURAN KANTOR AKUNTAN PUBLIK (KAP), SPESIALISASI AUDITOR, AUDIT TENURE DAN BIAYA AUDIT

TERHADAP KUALITAS AUDIT(STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTURYANG

TERDAFTAR DI BEI PERIODE 2013-2017)

OLEH :

RISNAWATI SIAHAAN 140503144

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

Telah diuji pada

Tanggal 27 Maret 2019

TIM PENGUJI

Ketua Penguji : Dr. Erwin Abubakar, MBA., Ak.

Penguji : Drs. Hasan Sakti Siregar, M.Si, AK.

Pembanding : Drs. Arifin Lubis, MM.Ak.

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Ukuran Kantor Akuntan Publik (KAP), Spesialisasi Auditor, Audit Tenure dan Biaya Audit Terhadap Kualitas Audit (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2013-2017)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya dengan jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 2019 Yang membuat pernyataan

Risnawati Siahaan NIM. 140503144

ABSTRAK

PENGARUH UKURAN KANTOR AKUNTAN PUBLIK (KAP), SPESIALISASI AUDITOR, AUDIT TENURE DAN BIAYA AUDIT TERHADAP

KUALITAS AUDIT (STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BEI PERIODE 2013-2017)

Penelitian ini bertujuan untuk mengetahui pengaruh ukuran kantor akuntan public (KAP), spesialisasi auditor, audit tenure dan biaya audit terhadap kualitas audit pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013 sampai 2017.

Penelitian ini menggunakan data sekunder yang dapat diakses melalui website Bursa Efek Indonesia (www.idx.co.id). Populasi dari penelitian ini terdiri dari 148 perusahaan dan metode pengambilan sampel dilakukan dengan metode purposive sampling. Dengan metode tersebut didapatkan sampel sebanyak 49 perusahaan dengan periode pengamatan 5 tahun, sehingga jumlah amatan untuk penelitian ini sebanyak 245 amatan. Metode analisis data yang digunakan adalah metode regresi logistik. Ukuran kantor akuntan publik (KAP), spesialisasi auditor, audit tenure dan biaya audit sebagai variabel independen dan kualitas audit sebagai variabel dependen.

Hasil penelitian menunjukkan bahwa secara simultan keempat variabel independen mempunyai pengaruh signifikan terhadap kualitas audit. Secara parsial, ukuran KAP, spesialisasi auditor, audit tenure dan biaya audit tidak berpengaruh signifikan terhadap kualitas audit.

Kata Kunci: kualitas audit, ukuran KAP, spesialisasi auditor, audit tenure, biaya audit

ABSTRACT

THE EFFECTS OF AUDIT FIRM SIZE, AUDITOR SPECIALIZATION, AUDIT TENURE AND AUDIT FEE ON AUDIT QUALITY

(EMPIRICAL STUDY IN MANUFACTURING COMPANIES LISTED ON INDONESIA

STOCK EXCHANGE IN THE PERIOD 2013-2017)

This study aims to analyze the effect of audit firm size, auditor specialization, audit tenure and audit fee on audit quality in manufacturing companies listed on Indonesia Stock Exchange in the period 2013 to 2017.

This research used secondary data which can be accessed through the website of Indonesia Stock Exchange (www.idx.co.id). The population of this research is 148 manufacturing companies and for the sampling method, purposive sampling is used. With this method, 49 companies are acquired as a sample with 5 years of observation period. Thus, the sum of this research is 245 observations.

Data analysis method used is logistic regression method. Audit firm size, auditor specialization, audit tenure and audit fee as independent variable and audit quality as dependent variable.

The results of this research showed that all of the independent variable has significant influence on audit fee simultaneously. Partially, audit firm size, auditor specialization, audit tenure and audit fee has no significant effect on audit quality..

Key Words : audit quality, audit firm size, auditor specialization, audit tenure, audit fee

KATA PENGANTAR

Segala pujian, hormat dan syukur kepada Tuhan Maha Esa atas kasih dan karuniaNya yang telah memampukan penulis untuk menyelesaikan skripsi ini dengan baik dan pada waktunya.

Adapun skripsi ini berjudul: Pengaruh Ukuran Kantor Akuntan Publik (KAP), Spesialisasi Auditor, Audit Tenure dan Biaya Audit Terhadap Kualitas Audit (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2013-2107). Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara.

Dalam penulisan skripsi ini, penulis mendapat banyak bimbingan, bantuan, serta dukungan dan doa dari banyak pihak. Untuk itu dalam kesempatan ini, penulis ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, S.E., M.S. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA selaku Ketua Departemen/Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Bapak Dr. Erwin Abubakar, MBA., Ak. selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini. Bapak Drs Hasan Sakti Siregar, M.Si, Ak. selaku Dosen Penguji dan Bapak Drs. Arifin Lubis,

MM., Ak. selaku Dosen Pembanding yang telah memberikan kritik dan saran kepada penulis untuk menyelesaikan skripsi ini.

4. Bapak/Ibu dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, yang sudah banyak berbagi ilmu pengetahuan dan keterampilan.

Bapak/Ibu karyawan Tata Usaha Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, yang telah membantu dalam menyelesaikan administrasi perkuliahan.

5. Orangtua penulis yang terkasih, Ayahanda Pondang Siahaan, Ibunda Rouli Panjaitan, abang saya Fernando Siahaan, kakak Resti Diana Siahaan, adik-adik saya Riris Desi Siahaan, Francis B Siahaan, Yogi Yunus Siahaan, Sahata Mangampu Tua Siahaan, Renika Kristiani Siahaan serta keluarga penulis. Terima kasih atas segala kasih sayang melalui doa, perhatian, dukungan, dan pengorbanan yang selama ini telah diberikan.

6. Great Family (Kak Kristina, Bang Christian, Meriels, Pebrina Monica, Priscila Gomez, Mami Nengsyh dan Yulenta) dan Monokrom (Nuel, Jeremia, Kerry, Halim, Bg Welly, Bg Oman, Bg Sam dan Wendy).

Orang-orang terkasih Edak Sari, Kak Himpun, Anna, Kak Putri, Jistrani, Herna, Endina, Sari Tampubolon, Riri, Fenacut, Arion BP (Gerard Way dan Fauzi), Indry, Angel, Diana, Hirim, Asronah.

Teman-teman GMKI, CAC, KMK FEB USU dan mahasiswa jurusan S1 Akuntansi stambuk 2014 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang banyak membantu dalam penyusunan skripsi ini.

Terima kasih untuk semua pihak yang telah membantu dalam penyusunan skripsi ini yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis. Oleh sebab itu, penulis mengharapkan kritik dan saran membangun demi kesempurnaan skripsi ini. Akhir kata, Penulis mengucapkan rasa terima kasih kepada semua pihak dan apabila ada yang tidak tersebutkan Penulis mohon maaf, dengan besar harapan semoga skripsi yang ditulis oleh Penulis ini dapat bermanfaat khususnya bagi Penulis sendiri dan umumnya bagi pembaca.

Medan, 2019 Penulis,

Risnawati Siahaan NIM. 140503144

DAFTAR ISI

PERNYATAAN………... i

ABSTRAK……… ii

ABSTRACT………... iii

KATA PENGANTAR………. iv

DAFTAR ISI... vii

DAFTAR TABEL... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN... xi

BAB I PENDAHULUAN 1.1 Latar Belakang 1

1.2 Rumusan Masalah 8

1.3 Tujuan Penelitian 9

1.4 Manfaat Penelitian 9

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 11

2.1.1 Teori Keagenan (Agency Theory) 11

2.1.2 Kualitas Audit 12

2.1.3 Opini Audit Going Concern 14

2.1.4 Ukuran Kantor Akuntan Publik (KAP) 15

2.1.5 Spesialisasi Auditor 17

2.1.6 Audit Tenure 18

2.1.7 Biaya Audit 19

2.2 Tinjauan Penelitian Terdahulu 20

2.3 Kerangka Konseptual 25

2.4 Hipotesis Penelitian 27

BAB III METODE PENELITIAN 3.1 Jenis Penelitian 32

3.2 Tempat Penelitian 32

3.3 Defenisi Operasional dan Pengukuran Variabel 32

3.3.1 Variabel Dependen 33

3.3.2 Variabel Independen 33

3.3.2.1 Ukuran KAP 33

3.3.2.2 Spesialisasi Auditor 34

3.3.2.3 Audit Tenure 34

3.3.2.4 Biaya Audit 35

3.4 Populasi dan Sampel Penelitian 36

3.5 Jenis dan Sumber Data 38

3.6 Teknik Analisis Data 39

3.6.1 Analisis Statistik Deskriptif 39

3.6.2 Pengujian Model Analisis 40

3.6.2.1 Menilai Keseluruhan Model 40

3.6.2.2 Menguji Kelayakan Model Regresi 40

3.6.3 Pengujian Hipotesis Penelitian 41

3.6.3.1 Koefisien Determinasi 41

3.6.3.2 Pengujian Hipotesis Secara Simultan 41

3.6.3.3 Pengujian Hipotesis Secara Parsial 41

3.6.4 Analisis Regresi Logistik 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskriptif Penelitian... 43

4.2 Analisis Hasil Penelitian ... 43

4.2.1 Analisis Statistik Deskriptif ... 43

4.2.2 Hasil Uji Model Analisis ... 46

4.2.2.1 Overall Model Fit ... 46

4.2.2.2 Menilai Kelayakan Model Regresi…………. 48

4.2.2.3 Hasil Uji Regresi Logistik ... 49

4.2.3 Hasil Pengujian Hipotesis ... 50

4.2.3.1 Pengujian Koefisien Determinasi (R2) ... 50

4.2.3.2 Hasil Uji Simultan (Uji Omnibus) ... 51

4.2.3.3 Hasil Uji Parsial (Uji Wald) ... 52

4.3 Pembahasan Hasil Penelitian ... 54

4.3.1 Pengaruh Ukuran KAP Terhadap Kualitas Audit ... 54

4.3.2 Pengaruh Spesialisasi Auditor Terhadap Kualitas Audit ... 55

4.3.3 Pengaruh Audit Tenure Terhadap Kualitas Audit ... 56

4.3.4 Pengaruh Biaya Audit Terhadap Kualitas Audit ... 57

4.3.5 Pengaruh Ukuran KAP, Spesialisasi Auditor, Audit Tenure Dan Biaya Audit Terhadap Kualitas Audit ... 57

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 59

5.2 Keterbatasan ... 60

5.3 Saran ... 60

DAFTAR PUSTAKA 62

LAMPIRAN 65

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Research GAP ... 7

2.1 Ringkasan Penelitian Terdahulu... 24

3.1 Definisi Operasional dan Pengukuran Variabel ... 36

3.2 Kriteria Pengambilan Sampel... 38

4.1 Statistik Deskriptif Frekuensi Ukuran KAP ... 43

4.2 Statistik Deskriptif Frekuensi Kualitas Audit ... 44

4.3 Statistik Deskriptif Spesialisasi Industri ... 45

4.4 Statistik Deskriptif Biaya Audit ... 45

4.5 Nilai -2 Log Likelihood (-2 LL Awal) ... 46

4.6 Nilai -2 Log Likelihood (-2 LL Akhir) ... 47

4.7 Hosmer and Lemeshow Test ... 48

4.8 Hasil Uji Koefisien Regresi... 49

4.9 Nagelkerke R Square ... 51

4.10 Uji Signifikansi Model secara Simultan... 52

4.11 Uji Signifikansi Pengaruh Parsial ... 53

DAFTAR GAMBAR

No. Gambar Judul Halaman

1. Kerangka Konseptual 26

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman 1 Tabel Daftar Populasi dan Sampel ... 65 2 Perusahaan yang Menjadi Sampel Penelitian ... 70 3 Nilai Ukuran Kantor Akuntan Publik (KAP), Spesialisasi

Auditor, Audit Tenure, Biaya Audit dan Kualitas Audit Sampel Penelitian tahun 2013 ... 72 4 Nilai Ukuran Kantor Akuntan Publik (KAP), Spesialisasi

Auditor, Audit Tenure, Biaya Audit dan Kualitas Audit Sampel Penelitian tahun 2014 ... 74

5 Nilai Ukuran Kantor Akuntan Publik (KAP), Spesialisasi Auditor, Audit Tenure, Biaya Audit dan Kualitas Audit Sampel Penelitian tahun 2015 ... 76 6 Nilai Ukuran Kantor Akuntan Publik (KAP), Spesialisasi

Auditor, Audit Tenure, Biaya Audit dan Kualitas Audit Sampel Penelitian tahun 2016 ... 78 7 Nilai Ukuran Kantor Akuntan Publik (KAP), Spesialisasi

Auditor, Audit Tenure, Biaya Audit dan Kualitas Audit Sampel Penelitian tahun 2017 ... 80

BAB I PENDAHULUAN 1.1 Latar Belakang

Akuntansi memegang peranan penting dalam entitas karena akuntansi adalah bahasa bisnis (business language). Akuntansi menghasilkan informasi yang menjelaskan kinerja keuangan entitas dalam suatu periode tertentu dan kondisi keuangan entitas pada tanggal tertentu. Informasi keuangan yang dihasilkan oleh proses akuntansi disebut laporan keuangan. Laporan keuangan dapat digunakan untuk tujuan umum maupun untuk tujuan khusus. Laporan keuangan yang disusun berdasarkan standar merupakan bentuk laporan keuangan untuk tujuan umum (general purposes financial statement). Menurut Ikatan Akuntan Indonesia (2015) dalam PSAK I disebutkan bahwa tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan yang relevan dan andal dapat dihasilkan jika ada standar akuntansi, auditor yang berkualitas, serta praktik tata kelola yang baik diterapkan dalam entitas. Auditor bertugas memeriksa laporan keuangan apakah telah sesuai dengan standar akuntansi yang berlaku. Proses audit dilakukan berdasarkan standar professional audit dan dilakukan oleh auditor yang kompeten dan independen (Martani, dkk, 2014).

Auditing adalah pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dan kriteria

yang telah ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen (Arens, dkk, 2008: 4). Tujuan audit atas laporan keuangan oleh auditor independen pada umumnya untuk menyatakan pendapat tentang kewajaran dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas dan arus kas sesuai dengan Standar Akuntansi Keuangan di Indonesia (Institut Akuntan Publik Indonesia, 2011).

Laporan keuangan auditan yang dipublikasikan dapat mempengaruhi pandangan masyarakat terhadap suatu entitas. Oleh karena itu, dibutuhkan hasil audit yang berkualitas sebagai representasi dari kualitas laporan keuangan yang disajikan oleh entitas terkait.

Kualitas audit berhubungan erat dengan independensi dan kompetensi auditor. Kualitas audit didefinisikan sebagai probabilitas dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi klien. Kualitas audit menunjukkan kemampuan auditor dalam melakukan pendeteksian dan pelaporan adanya fraud serta salah saji material yang terkandung pada laporan keuangan klien (De angelo, 1981). Kualitas audit bertujuan untuk meningkatkan hasil kinerja audit pada laporan keuangan klien dalam memeriksa adanya salah saji material didalam laporan keuangan tersebut.

Selain itu, hasil kualitas audit digunakan untuk meningkatkan kredibilitas laporan keuangan bagi pengguna informasi akuntansi sehingga dapat mengurangi resiko informasi yang tidak kredibel bagi pemakai laporan keuangan khususnya investor.

Di Indonesia sendiri, KAP Purwantono, Sungkoro dan Surja dikenakan sanksi sebesar US$ 1 juta akibat divonis gagal melakukan audit laporan keuangan

kliennya. Hal ini dinyatakn oleh PCAOB pada Kamis, 9 Februari 2017. KAP yang berafiliasi dengan Ernst and Young di Indonesia ini mengumumkan hasil audit atas perusahaan Telekomunikasi pada 2011 memberikan opini yang didasarkan atas bukti yang tidak memadai. Dimana, pada saat itu KAP Purwantono, Sungkoro, dan Surja memberikan opini audit wajar tanpa pengecualian. Hal ini telah dikaitkan dengan rendahnya kualitas audit yang dilakukan oleh auditor.

(Tempo.co, 2017).

Banyaknya skandal akuntansi dan laporan keuangan telah menyebabkan kepercayaan publik terhadap kualitas audit menurun. Hal tersebut menjadi faktor pemicu munculnya regulasi Sarbanes Oxley Act (SOX) di Amerika Serikat tahun 2002. Dalam SOX terdapat larangan memberikan jasa non-audit kepada perusahaan yang diaudit. Dampak dari SOX juga terjadi di Indonesia, yaitu dengan dirubahnya KMK Nomor 423/KMK.06/2002 menjadi PMK Nomor 17/PMK.01/2008. Kemudian, pada tanggal 6 April 2015 kemudian dikeluarkan Peraturan Pemerintah No. 20 tahun 2015 tentang praktik akuntan publik.

Peraturan tersebut menyatakan bahwa seorang Akuntan Publik dalam memberikan jasa audit atas informasi keuangan historis dibatasi paling lama untuk 5 tahun buku berturut-turut. Akuntan publik dapat kembali memberikan jasanya pada klien bersangkutan sesudah 2 tahun buku tidak melakukan pengauditan pada perusahaan tersebut.

Selain itu, terdapat peraturan di Indonesia terkait penyampaian laporan keuangan. Badan Pengawas Pasar Modal (Bapepam) mengeluarkan peraturan Bapepam X.K.6 Lampiran Keputusan Ketua Bapepam Nomor: KEP-

431/BL/2012, dan sekarang telah dikeluarkan Peraturan Otoritas Jasa Keuangan (OJK) Nomor 29/POJK. 04/2016 tentang Laporan Tahunan Emiten atau Perusahaan Publik. Peraturan ini menyatakan bahwa emiten dalam membuat laporan tahunan wajib memuat laporan keuangan yang telah diaudit dan laporan ini disampaikan paling lambat diakhir bulan keempat setelah tahun buku berakhir kepada Otoritas Jasa Keuangan. Berdasarkan peraturan OJK tersebut maka terlebih dahulu laporan keuangan harus diaudit oleh akuntan independen agar sesuai dengan persyaratan yang ditentukan.

Persaingan Kantor Akuntan Publik (KAP) untuk menciptakan kualitas dari hasil audit semakin ketat, kualitas audit tidak hanya dipengaruhi oleh faktor internal, melainkan juga dipengaruhi oleh faktor eksternal. Faktor eksternal dari kualitas audit yang digunakan dalam penelitian ini, yaitu ukuran KAP, spesialisasi auditor, audit tenure dan biaya audit.

DeAngelo (1981) menyatakan bahwa kualitas audit dari akuntan publik dapat dilihat dari ukuran KAP yang melakukan audit. KAP besar (Big 4 accounting firms) diyakini melakukan audit lebih berkualitas dibandingkan dengan KAP kecil (Non-Big 4 accounting firms). Ukuran KAP yang besar menjelaskan kemampuan auditor untuk bersikap independen dan profesional terhadap klien karena mereka kurang bergantung dengan klien. Hal ini didukung oleh penelitian yang dilakukan oleh Rosietta dan Wibowo (2009) yang membuktikan bahwa terdapat pengaruh signifikan positif ukuran KAP terhadap kualitas audit. Berbeda dengan Panjaitan (2014) yang melakukan penelitian

mengenai pengaruh ukuran KAP terhadap kualitas audit. Hasil penelitian menunjukkan bahwa ukuran KAP tidak mempengaruhi kualitas audit.

Auditor spesialis menggambarkan keahlian dan pengalaman audit seorang auditor pada bidang industri tertentu. Sehingga, dalam penelitian ini spesialisasi auditor menjadi salah satu variabel penelitian. Auditor yang memiliki banyak klien dalam industri yang sama akan memiliki pengetahuan dan pemahaman yang lebih baik mengenai internal control perusahaan, risiko bisnis perusahaan, dan risiko audit pada industri tersebut. Spesialisasi auditor dalam industri tertentu membuat auditor tersebut memiliki kemampuan dan pegetahuan yang memadai dibanding dengan auditor yang tidak memiliki spesialisasi (Radianti, 2017).

Owsoho, dkk (2002) menyatakan bahwa manajer dan auditor spesialis akan lebih baik dalam mendeteksi terjadinya kesalahan jika mereka diberikan tugas audit sesuai dengan spesialisasi mereka. Hal ini didukung penelitian yang dilakukan oleh Panjaitan (2014) yang menunjukkan bahwa terdapat pengaruh signifikan positif spesialisasi auditor terhadap kualitas audit. Dimana, kualitas audit akan semakin meningkat apabila proses audit dilakukan oleh auditor spesialis. Namun demikian, penelitian yang dilakukan oleh Radianti (2017) menunjukkan bahwa spesialisasi auditor tidak memiliki pengaruh terhadap kualitas audit.

Jangka waktu perikatan audit juga dapat mempengaruhi kualitas audit. Hal ini dibuktikan dengan banyaknya perusahaan besar yang runtuh, salah satunya Enron, yang dikaitkan dengan kualitas audit yang buruk terkait dengan kurangnya independensi auditor akibat tenure yang lama. Tenure (masa perikatan audit) yang dilakukan KAP AA dengan perusahaan Enron mencapai 20 tahun. Dalam tenure

yang selama itu sudah seharusnya KAP AA mengenal dengan baik kliennya.

Kemudian muncul pendapat yang meragukan independensi akuntan publik jika akuntan publik tersebut terlalu lama mengaudit suatu perusahaan yang sama. Chi dan Huang (2005) menyatakan bahwa lamanya hubungan auditor dengan kliennya akan mempengaruhi independensi auditor karena objektivitas auditor akan menurun. Dengan adanya penurunan objektivitas akan mengakibatkan kemungkinan meningkatnya kegagalan dalam mendeteksi kesalahan pada laporan keuangan. Hal ini didukung oleh penelitian yang dilakukan oleh Panjaitan (2014) yang menunjukkan bahwa audit tenure berpengaruh negatif terhadap kualitas audit. Berbeda dengan penelitian yang dilakukan oleh Kurniasih dan Rohman (2014) audit tenure berpengaruh terhadap kualitas audit. Semakin lama perikatan audit akan semakin meningkatkan kualitas audit. Penelitian yang dilakukan oleh Andriani (2017) pada perusahaan perbankan menunjukkan bahwa audit tenure tidak berpengaruh terhadap kualitas audit.

Faktor lain yang dapat mempengaruhi kualitas hasil audit adalah biaya audit.

Besaran biaya membuat seorang auditor berada di dalam posisi dilematis, di satu sisi auditor harus bersikap independen dalam memberikan opini mengenai kewajaran laporan keuangan yang berkaitan dengan kepentingan banyak pihak, namun disisi lain auditor juga harus bisa memenuhi tuntutan yang diinginkan oleh klien yang membayar biaya atas jasanya, agar kliennya puas dengan pekerjaannya dan tetap menggunakan jasanya diwaktu yang akan datang (Radianti, 2017).

Biaya yang lebih tinggi akan meningkatkan kualitas audit, karena biaya audit yang diperoleh dalam satu tahun dan estimasi biaya operasional yang dibutuhkan untuk

melaksanakan proses audit dapat meningkatkan kualitas audit (Yuniarti, 2011).

Siregar, dkk (2012) dalam penelitiannya menunjukkan bahwa manajer perusahaan yang rasional tidak akan memilih auditor yang berkualitas tinggi dan membayar fee yang tinggi apabila kondisi perusahaan sedang tidak baik. Hal ini didukung oleh penelitian yang dilakukan oleh Kurniasih dan Rohman (2014) bahwa terdapat pengaruh positif biaya audit terhadap kualitas audit. Namun, penelitian yang dilakukan oleh Utami (2017) menunjukkan bahwa biaya audit tidak berpengaruh terhadap kualitas audit.

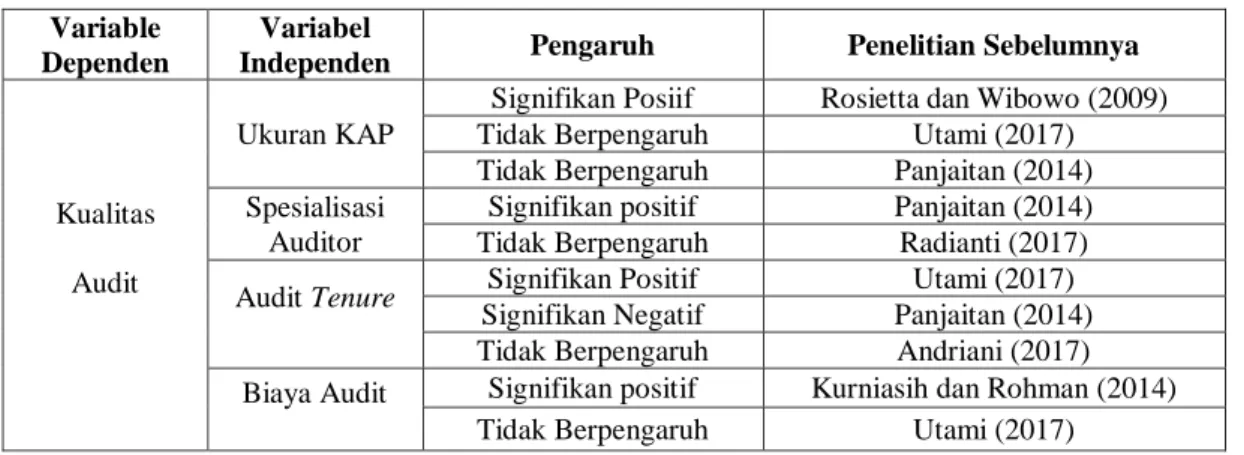

Adanya inkonsistensi hasil dari setiap penelitian tersebut mendorong peneliti untuk melakukan penelitian kembali mengenai pengaruh ukuran KAP, spesialisasi auditor, audit tenure dan biaya audit terhadap kualitas audit. Dan untuk mempermudah pembaca dalam melihat kesenjangan hasil penelitian tersebut, peneliti menyajikan research gap dalam tabel.

Tabel 1.1 Research Gap

Variable Dependen

Variabel

Independen Pengaruh Penelitian Sebelumnya

Kualitas Audit

Ukuran KAP

Signifikan Posiif Rosietta dan Wibowo (2009) Tidak Berpengaruh Utami (2017) Tidak Berpengaruh Panjaitan (2014) Spesialisasi

Auditor

Signifikan positif Panjaitan (2014) Tidak Berpengaruh Radianti (2017) Audit Tenure Signifikan Positif Utami (2017)

Signifikan Negatif Panjaitan (2014) Tidak Berpengaruh Andriani (2017) Biaya Audit Signifikan positif Kurniasih dan Rohman (2014)

Tidak Berpengaruh Utami (2017)

Sumber: Hasil Olahan Peneliti, 2018

Penelitian ini mengacu pada penelitian-penelitian sebelumnya terutama penelitian yang dilakukan Panjaitan (2014). Perbedaan penelitian ini dengan penelitian sebelumnya:

1. Penelitian ini menggunakan 4 variabel independen serta 1 variabel dependen, dimana variabel dependennya adalah kualitas audit dan variabel independennya yaitu ukuran KAP, spesialisasi auditor, audit tenure dan biaya audit. Sedangkan penelitian Panjaitan (2014) menggunakan variabel independen yaitu tenure, ukuran KAP, dan spesialisasi auditor.

2. Penelitian ini mengambil sampel pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan tahun penelitian yang lebih baru yaitu 2013-2017, sedangkan Panjaitan (2014) mengambil sampel pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia dengan tahun penelitian 2010-2012.

Berdasarkan uraian di atas, peneliti tertarik melakukan penelitian dengan judul: “Pengaruh Ukuran KAP, Spesialisasi Auditor, Audit Tenure dan Biaya Audit terhadap Kualitas Audit pada Perusahaan Manufaktur yang Terdaftar di BEI periode 2013-2017”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang diuraikan sebelumnya, maka dapat dirumuskan permasalahan sebagai berikut:

1. Apakah ukuran KAP berpengaruh terhadap kualitas audit pada perusahaan manufaktur yang terdaftar di BEI periode 2013-2017?

2. Apakah spesialisasi auditor berpengaruh terhadap kualitas audit pada perusahaan manufaktur yang terdaftar di BEI periode 2013-2017?

3. Apakah audit tenure berpengaruh terhadap kualitas audit pada perusahaan manufaktur yang terdaftar di BEI periode 2013-2017?

4. Apakah biaya audit berpengaruh terhadap kualitas audit pada perusahaan manufaktur yang terdaftar di BEI periode 2013-2017?

5. Apakah ukuran KAP, spesialisasi auditor, audit tenure dan biaya audit berpengaruh terhadap kualitas audit pada perusahaan manufaktur yang terdaftar di BEI periode 2013-2017?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini dilakukan adalah untuk mengetahui:

1. Pengaruh ukuran KAP terhadap kualitas audit pada perusahaan manufaktur yang terdaftar di BEI periode 2013-2017

2. Pengaruh spesialisasi auditor terhadap kualitas audit pada perusahaan manufaktur yang terdaftar di BEI periode 2013-2017

3. Pengaruh audit tenure terhadap kualitas audit pada perusahaan manufaktur yang terdaftar di BEI periode 2013-2017

4. Pengaruh biaya audit terhadap kualitas audit pada perusahaan manufaktur yang terdaftar di BEI periode 2013-2017

5. Pengaruh ukuran KAP, spesialisasi auditor, audit tenure dan biaya audit terhadap kualitas audit pada perusahaan manufaktur yang terdaftar di BEI periode 2013-2017

1.4 Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberi manfaat kepada beberapa pihak, yaitu:

1. Bagi Perusahaan

Penelitian ini dapat memberikan masukan bagi perusahaan dalam mengelola keuangannya dengan baik dan membantu dalam pengambilan keputusan yang tepat pada situasi keuangan perusahaan dalam kondisi apapun.

2. Bagi Investor

Penelitian ini dapat memberikan masukan dalam memilih perusahaan yang memiliki kinerja keuangan yang baik sehingga investasi menjadi tepat dalam menghasilkan profit yang diharapkan.

3. Bagi Peneliti

Penelitian dapat diharapkan memberikan manfaat berupa referensi ilmiah dalam peneliti selanjutnya, melatih pemahaman dalam berpikir ilmiah, dan mengasah kemampuan berpikir secara sistematis berdasarkan ilmu, wawasan dan pengalaman yang diperoleh.

4. Bagi Peneliti Selanjutnya

Sebagai bahan referensi yang dapat memberikan perbandingan dalam melakukan penelitian lebih lanjut.

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Teori Keagenan (Agency Theory) pada dasarnya membahas suatu bentuk kesepakatan antara pemilik modal dengan manajer untuk mengelola perusahaan.

Manajer perusahaan memiliki tanggung jawab yang besar atas keberhasilan ataupun kegagalan operasional perusahaan yang dikelolanya. Jika dalam menjalankan operasionalisasi perusahaan manajer mengalami kegagalan, maka jabatan dan segala fasilitas yang diberikan menjadi taruhan.

Jensen dan Meckling (1976) mendefinisikan hubungan agensi muncul ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent) untuk melaksanakan beberapa layanan bagi mereka. Principal kemudian mendelegasikan wewenang pengambilan keputusan kepada agent.

Tujuan utama teori keagenan adalah menjawab masalah keagenan yang terjadi karena perbedaan tujuan dari pihak-pihak yang saling bekerja sama. Teori keagenan ditekankan untuk mengatasi dua permasalahan yang dapat terjadi dalam hubungan keagenan. Pertama adalah masalah keagenan yang timbul pada saat keinginan-keinginan atau tujuan-tujuan principal dan agent saling berlawanan.

Hal ini merupakan hal yang sulit bagi principal untuk melakukan verifikasi apakah agent telah melakukan sesuatu secara tepat. Kedua, adalah masalah pembagian dalam menanggung risiko yang timbul dimana principal dan agent memiliki sikap yang berbeda terhadap risiko. Inti dari hubungan keagenan adalah bahwa di dalam hubungan keagenan tersebut terdapat adanya pemisahan antara

kepemilikan (pihak principal) yaitu para pemegang saham dengan manajemen (pihak agent) yaitu manajer yang mengelola perusahaan (Panjaitan, 2014).

Dalam praktiknya manajer sebagai pihak pengelola perusahaan tentu mengetahui lebih banyak informasi internal dan prospek perusahaan di waktu yang akan datang dibandingkan dengan pemilik modal atau pemegang saham.

Sebagai pengelola, manajer memiliki kewajiban memberikan informasi mengenai kondisi perusahaan kepada pemilik. Informasi mengenai kondisi perusahaan tersebut disajikan dalam suatu bentuk laporan yaitu laporan keuangan. Namun, dalam hal ini informasi yang disampaikan oleh manajer terkadang tidak sesuai dengan kondisi perusahaan yang sebenarnya sehingga menimbulkan informasi yang asimetri.

Untuk menghindari adanya informasi yang asimetri, maka dibutuhkan peran pihak ketiga yang independen sebagai mediator antara principal dan agent. Pihak ketiga ini berfungsi memonitor perilaku manajer sebagai agent dan memastikan agent sudah bertindak sesuai dengan kepentingan principal. Auditor adalah pihak yang dianggap mampu menjembatani kepentingan pihak principal dengan pihak manajer sebagai bentuk pertanggungjawaban pihak manajer kepada pihak principal. Tugas auditor adalah memberikan opini atas kewajaran laporan keuangan yang diberikan pihak manajer yang keandalannya dapat dilihat dari kualitas audit yang dihasilkan oleh auditor.

2.1.2 Kualitas Audit

De Angelo (1981) mendefinisikan kualitas audit sebagai probabilitas dimana seorang auditor menemukan dan melaporkan tentang adanya suatu

kesalahan pada laporan keuangan dan melaporkannya kepada pengguna laporan keuangan.

Kualitas audit terdiri atas kualitas sebenarnya (actual) dan kualitas yang dirasakan (perceived). Actual quality adalah tingkatan dimana resiko dari pelaporan salah saji material dalam rekening keuangan berkurang, sementara Perceived quality adalah seberapa efektif pengguna laporan keuangan percaya bahwa auditor telah mengurangi salah saji material. Perceived audit quality yang lebih tinggi dapat membantu mempromosikan investasi pada klien yang diadili (Jackson, dkk, 2008).

Para pengguna laporan keuangan berpendapat bahwa kualitas audit adalah jika auditor dapat memberikan jaminan bahwa tidak ada salah saji yang material atau kecurangan dalam laporan keuangan auditan. Sedangkan auditor sendiri memandang kualitas audit terjadi apabila mereka bekerja sesuai standar profesional yang ada, dapat menilai resiko bisnis klien dengan tujuan untuk meminimalisasi resiko litigasi, dapat meminimalisasi ketidakpuasan klien dan menjaga reputasi auditor.

Ikatan Akuntan Indonesia (2015) menyatakan bahwa audit yang dilakukan auditor dikatakan berkualitas, jika memenuhi standar auditing dan standar pengendalian mutu. Langkah-langkah yang dapat dilakukan untuk meningkatkan kualitas audit adalah:

1. Meningkatkan pendidikan profesionalnya,

2. Mempertahankan Independensi dalam sikap mental,

3. Dalam melaksanakan pekerjaan audit, menggunakan kemahiran profesionalnya dengan cermat dan seksama,

4. Melakukan perencanaan pekerjaan audit dengan baik, 5. Memahami struktur pengendalian intern klien dengan baik, 6. Memperoleh bukti audit yang cukup dan kompeten,

7. Membuat laporan audit yang sesuai dengan kondisi klien atau sesuai dengan hasil temuan.

Dalam Standar Profesional Akuntan Publik (SPAP) SA Seksi 316 menyatakan bahwa tanggung jawab auditor adalah untuk mendeteksi kekeliruan dan ketidakberesan dalam audit atas laporan keuangan. Dimana auditor dituntut dapat menemukan salah saji dalam laporan keuangan yang bisa saja merupakan salah satu kecurangan yang dilakukan oleh perusahaan klien. Oleh karena itu, auditor memiliki peran yang penting dalam mengungkap kecurangan tersebut sehingga dapat meningkatkan kualitas audit.

2.1.3 Opini Audit Going Concern

Penerbitan laporan audit going concern juga merupakan salah satu proksi kualitas audit. Opini audit going concern merupakan opini audit yang dikeluarkan oleh auditor untuk mengevaluasi apakah ada kesangsian tentang kemampuan entitas untuk mempertahankan kelangsungan hidupnya (Institut Akuntan Publik Indonesia, 2011). Merupakan tanggung jawab auditor untuk menentukan kelayakan laporan keuangan menggunakan dasar going concern serta menyampaikan bahwa penggunaan dasar going concern oleh perusahaan adalah layak diungkapkan serta memadai dalam laporan keuangan. Auditor menetapkan

penerimaan opini audit going concern apabila dalam proses audit ditemukan kondisi dan peristiwa yang mengarah pada kesangsian terhadap kelangsungan hidup perusahaan.

Laporan audit going concern memberikan informasi mengenai keadaan keuangan perusahaan di masa yang akan datang, akan terus berlanjut atau terdeteksi akan mengalami kebangkrutan. Penerbitan laporan audit going concern sangat tidak diharapkan oleh manajemen, karena dapat menyebabkan ketidakpercayaan para pengguna laporan terhadap manajemen perusahaan yang pada akhirnya mengantarkan perusahaan ke gerbang kebangkrutan yang sesungguhnya. Kemampuan auditor dalam mendeteksi kebangkrutan kliennya sangatlah penting agar dapat membantu para pengguna laporan dalam mengambil keputusan dan juga menjaga reputasi auditor. Keberhasilan auditor dalam menilai keadaan perusahaan klien dan menuangkannya ke dalam sebuah laporan audit dianggap sebagai kualitas audit (Siregar, dkk, 2012).

2.1.4 Ukuran Kantor Akuntan Publik (KAP)

Berdasarkan Undang-Undang No.5 tahun 2011 pasal 1 ayat 5, Kantor Akuntan Publik, yang selanjutnya disingkat KAP, adalah badan usaha yang didirikan berdasarkan ketentuan peraturan perundang-undangan dan mendapatkan izin usaha berdasarkan undang-undang ini. KAP dapat berbentuk usaha: (a) perseorangan; (b) persekutuan perdata; (c) firma; atau (d) bentuk usaha lain yang sesuai dengan karakteristik profesi Akuntan Publik, yang diatur dalam undang- undang.

Suatu laporan keuangan atau informasi akan kinerja perusahaan harus dapat disajikan dengan akurat dan terpercaya yaitu perusahaan menggunakan jasa kantor akuntan publik (KAP) untuk melaksanakan pekerjaan audit terhadap laporan keuangan perusahaan. Tidak jarang banyak dari perusahaan untuk meningkatkan kredibilitas dari laporan keuangan yang nantinya akan berdampak terhadap penyampaian pelaporan keuangan, perusahaan menggunakan jasa kantor akuntan publik yang mempunyai reputasi atau nama baik (Sartika, 2015).

Hasil penelitian menunjukkan ukuran KAP mempengaruhi kualitas audit. De Angelo (1981) menunjukkan semakin besar ukuran kantor akuntan publik, semakin baik kualitas audit yang akan dihasilkan. Oleh karena itu, secara tidak langsung kantor akuntan publik Big 4, yang memiliki ukuran yang besar dianggap memiliki kualitas audit yang baik. Demikian pula dengan penelitian Choi dkk, (2010) yang juga menemukan bahwa ukuran KAP yang lebih besar akan menghasilkan kualitas audit yang lebih baik dibanding ukuran KAP yang lebih kecil.

Kantor audit besar kehilangan reputasi akibat kegagalan audit memiliki pengaruh yang lebih besar dari pada kantor audit kecil. Selain itu, kantor audit besar memiliki tingkat ketergantungan secara ekonomis yang lebih kecil daripada kantor audit kecil sehingga kantor audit besar tidak terlalu bergantung pada klien tertentu. Disamping itu, kantor audit besar kurang merespon tekanan yang diberikan klien untuk memperlancar pelaporan keuangan mereka dibandingkan dengan kantor audit kecil dan cenderung tidak mau berkompromi atas kualitas audit (Aruan, 2016).

Pada tahun 2009, empat KAP lokal yang bergabung dengan The Big Four Auditors yaitu:

1. Ernst & Young (EY) yang berafiliasi dengan Purwantono, Suherman & Surja (PSS).

2. PricewaterhouseCoopers (PwC) yang berafiliasi dengan Tanudiredja, Wibisana & Rekan

3. Deloitte Touche Tohmatsu (Deloitte) yang berafiliasi dengan Osman Bing Satrio & Rekan

4. Klynveld Peat Marwick Goerdeler (KPMG) yang berafiliasi dengan Siddharta Siddharta & Widjaja.

2.1.5 Spesialisasi Auditor

Auditor yang memiliki banyak klien dalam industri yang sama akan memiliki pengetahuan dan pemahaman yang lebih baik mengenai internal control perusahaan, risiko bisnis perusahaan, dan risiko audit pada industri tersebut.

Spesialisasi auditor dalam industri tertentu membuat auditor tersebut memiliki kemampuan dan pegetahuan yang memadai dibanding dengan auditor yang tidak memiliki spesialisasi (Radianti, 2017).

Auditor memiliki fungsi sebagai pihak yang memberikan kepastian terhadap integritas angka-angka akuntansi yang dihasilkan di dalam laporan keuangan.

Pengetahuan yang harus dimiliki oleh auditor tidak hanya pengetahuan mengenai pengauditan dan akuntansi, namun juga jenis industri klien. Meskipun mengaudit perusahaan manufaktur prinsip-prinsipnya sama dengan mengaudit perusahaan perbankan, namun tentu saja ada perbedaan dalam hal sifat bisnis, prinsip

akuntansi, sistim akuntansi, dan peraturan perpajakan yang berlaku mungkin berbeda. Hal ini mengharuskan auditor memiliki pengetahuan mengenai karakteristik industri tertentu yang mempengaruhi kualitas audit. Kondisi ini menunjukkan adanya kebutuhan terhadap spesialisasi auditor (Kusharyanti, 2003).

2.1.6 Audit Tenure

Tenure adalah masa perikatan audit antara KAP dan klien terkait jasa audit yang telah disepakati sebelumnya. Tenure biasanya dikaitkan dengan pengaruhnya terhadap independensi auditor. Hubungan yang panjang antara KAP dan klien berpotensi untuk menimbulkan kedekatan antara mereka, hal tersebut dapat menghalangi independensi auditor dan mengurangi kualitas audit (Al- Thuneibat, dkk, 2011).

Ada dua masalah praktis yang dapat mengganggu kemampuan aktual dari seorang auditor untuk mempertahankan sikap independensi selama melaksanakan tugas audit, yaitu: (1) auditor harus memperhatikan rekomendasi dari manajemen perusahaan untuk melanjutkan tugas audit dari tahun ke tahun, dan (2) secara personal, keberlanjutan tugas audit menyebabkan anggota KAP menjadi semakin dekat dengan manajemen, hubungan yang semakin dekat ini mengakibatkan auditor lebih mengidentifikasi dirinya dengan kepentingan manajemen daripada kepentingan publik (Giri, 2010).

Dalam Peraturan Pemerintah Republik Indonesia (PP) Nomor 20 tahun 2015 tentang Praktik Akuntan Publik Pasal 11, disebutkan:

“(1) Pemberian jasa audit umum atas informasi keuangan historis sebagaimana dimaksud dalam pasal 10 ayat (1) huruf a terhadap suatu entitas oleh seorang Akuntan Publik dibatasi paling lama untuk 5 (lima) tahun buku berturut-turut.

(2) Entitas sebagaimana dimaksud pada ayat (1) terdiri atas: a. Industri di sektor Pasar Modal; b. Bank umum; c. Dana pensiun; d. Perusahaan asuransi/reasuransi; atau e. Badan Usaha Milik Negara;

(3) Pembatasan pemberian jasa audit atas informasi keuangan historis sebagaimana dimaksud pada ayat (1) dan ayat (2) juga berlaku bagi Akuntan Publik yang merupakan Pihak Terasosiasi.

(4) Akuntan Publik dapat memberikan kembali jasa audit atas informasi keuangan historis terhadap entitas sebagaimana dimaksud pada ayat (1) setelah 2 (dua) tahun buku berturut-turut tidak memberikan jasa tersebut.”

Berdasarkan peraturan tersebut, maka masa perikatan audit dalam perusahaan publik paling lama adalah 5 tahun. Hal ini bertujuan untuk menjaga hubungan yang independen antara perusahaan dengan akuntan publik ataupun kantor akuntan publik.

2.1.7 Biaya Audit

Biaya audit didefenisikan sebagai besarnya biaya yang dikeluarkan oleh pihak klien kepada auditor berdasarkan atas resiko penugasan, kompleksitas jasa yang diberikan, dan tingkat keahlian auditor yang diperlukan dalam melaksanakan jasa audit. Besarnya biaya tergantung penugasan, kompleksitas jasa yang diberikan, tingkat keahlian yang diperlukan untuk melaksanakan jasa tersebut, struktur biaya KAP yang bersangkutan dan pertimbangan professional lainnya (Agoes, 2012).

Kebijakan mengenai biaya audit juga diatur dalam surat keputusan yang dikeluarkan oleh Institut Akuntan Publik Indonesia (IAPI) pada tanggal 27 Januari 2016, yaitu Peraturan Pengurus No.2 Tentang Penentuan Imbalan Jasa Audit Laporan Keuangan. Dalam pasal 4 disebutkan, “Ketika memberikan audit, Akuntan Publik/KAP berhak untuk mendapatkan imbalan jasa berdasarkan kesepakatan antara Akuntan Publik dengan entitas kliennya yang tertuang dalam Surat Perikatan”. Dalam lampiran III paragraph 2 disebutkan bahwa panduan ini

dimaksudkan untuk membantu anggota dalam menetapkan imbalan jasa standar yang wajar sesuai dengan martabat profesi akuntan publik dan dalam jumlah yang pantas untuk dapat memberikan jasa sesuai dengan tuntutan standar professional akuntan publik yang berlaku. Imbalan jasa yang terlalu rendah atau secara signifikan jauh lebih rendah dari yang dikenakan oleh auditor/akuntan pendahulu atau diajukan oleh auditor/akuntan lain, akan menimbulkan keraguan mengenai kemampuan dan kompetensi anggota dalam menerapkan standar teknis dan standar professional yang berlaku.

Untuk mempertahankan independensinya, anggota sudah harus menerima imbalan jasa atas pekerjaan yang telah dilakukan pada periode sebelumnya, sebelum memulai pekerjaan untuk periode berikutnya. Hal ini tertuang dalam lampiran III paragraf yang ke-11. Dengan dikeluarkannya peraturan ini, maka setiap Kantor Akuntan Publik (KAP) wajib menerapkan segala ketentuan dan juga panduan yang ada dalam menetapkan biaya atas jasa audit yang diberikan.

2.2 Tinjauan Penelitian Terdahulu

Tabel 2. menunjukkan beberapa penelitian terdahulu yang berkaitan dengan pengaruh ukuran kap, spesialisasi auditor, audit tenure dan biaya audit terhadap kualitas audit.

1. Panjaitan (2014) meneliti tentang pengaruh audit tenure, ukuran KAP dan spesialisasi auditor terhadap kualitas audit pada perusahaan manufaktur yang terdaftar di BEI periode 2010-2012. Penelitian ini menggunakan metode analisis regresi linear berganda. Kualitas audit diukur dengan proksi akrual diskresioner model Kasznik. Hasil penelitian menunjukkan

bahwa audit tenure berpengaruh negatif terhadap kualitas audit, ukuran KAP tidak mempunyai pengaruh terhadap kualitas audit dan spesialisasi auditor berpengaruh positif terhadap kualitas audit.

2. Nizar (2017) meneliti tentang pengaruh rotasi, reputasi auditor, dan spesialisasi auditor terhadap kualitas audit. Yang menjadi objek penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI periode 2012 sampai dengan 2015. Penelitian dilakukan dengan menggunakan metode analisis statistik deskriptif dan analisis regresi logistik. Hasil penelitian menunjukkan bahwa rotasi auditor, reputasi auditor dan spesialisasi auditor berpengaruh terhadap kualitas audit.

3. Andriani (2017) melakukan penelitian tentang pengaruh fee audit, audit tenure, rotasi audit, dan juga reputasi auditor terhadap kualitas audit pada perusahaan manufaktur yang terdaftar di BEI periode 2013 sampai dengan 2015. Penelitian ini menggunakan metode analisis regresi logistik. Hasil penelitian menunjukkan bahwa audit tenure, rotasi audit dan reputasi auditor tidak berpengaruh terhadap kualitas audit. Sedangkan, variabel fee audit berpengaruh terhadap kualitas audit.

4. Udayanti dan Dodik (2017) meneliti tentang pengaruh auditor switching, ukuran perusahaan, spesialisasi industri KAP, dan client importance terhadap kualitas audit pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia periode 2013-2015. Analisis data menggunakan metode regresi linear berganda. Hasil dari penelitian ini menunjukkan bahwa ukuran perusahaan dan spesialisasi industri KAP berpengaruh terhadap

kualitas audit. Namun, auditor switching dan client importance tidak memberikan pengaruh yang signifikan terhadap kualitas audit.

5. Radianti (2017) menganalisis tentang pengaruh tenure audit, fee audit dan spesialisasi auditor terhadap kualitas audit pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012-2015. Model analisis yang digunakan adalah analisis regresi logistik. Hasil penelitian menunjukkan bahwa tenure audit dan spesialisasi auditor tidak berpengaruh secara signifikan terhadap kualitas audit, sedangkan fee audit berpengaruh signifikan positif terhadap kualitas audit.

6. Werastuti (2013) melakukan penelitian tentang pengaruh auditor client tenure, debt default, reputasi auditor, ukuran klien dan kondisi keuangan terhadap kualitas audit melalui opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan tahun pengamatan 2008-2011. Model analisis yang digunakan adalah analisis regresi logistik. Kualitas audit diukur dengan proksi opini audit going concern. Berdasarkan hasil analisis yang telah dilakukan, ditemukan hasil bahwa auditor client tenure, ukuran klien, reputasi auditor dan kondisi keuangan tidak berpengaruh terhadap kualitas audit, sedangkan debt default berpengaruh terhadap kualitas audit.

7. Kurniasih dan Rohman (2014) meneliti tentang pengaruh fee audit, audit tenure dan rotasi audit terhadap kualitas audit pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2008-2012. Kualitas audit diukur menggunakan proksi ukuran KAP. Teknik analisis data

menggunakan regresi logistik. Adapun hasil penelitian ini adalah fee audit, audit tenure dan rotasi audit berpengaruh terhadap kualitas audit.

8. Fitriany, dkk (2015) melakukan penelitian tentang pengaruh tenure, rotasi dan spesialisasi kantor akuntan publik (KAP) terhadap kualitas audit:

perbandingan sebelum dan sesudah regulasi rotasi kap di Indonesia.

Penelitian dilakukan pada perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwa pada periode sebelum regulasi, audit tenure tidak berpengaruh terhadap kualitas audit.

Sedangkan, setelah regulasi audit tenure berpengaruh terhadap kualitas audit. Secara umum, rotasi audit tidak berpengaruh terhadap kualitas audit.

Spesialisasi audit berpengaruh positif terhadap kualitas audit.

9. Astuti (2014) meneliti tentang analisis pengaruh audit tenure, ukuran kap, ukuran perusahaan klien dan rotasi audit terhadap kualitas audit pada perusahaan manufaktur yang tercatat pada Bursa Efek Indonesia. Kualitas audit diukur dengan proksi opini audit going concern. Teknik analisis data menggunakan regresi logistik. Hasil penelitian ini menunjukan bahwa audit tenure, ukuran KAP dan Rotasi Audit berpengaruh positif dan signifikan terhadap kualitas audit, ukuran perusahaan klien berpengaruh negatif tetapi signifikan terhadap kualitas audit.

10. Choi, dkk (2010) meneliti tentang pengaruh ukuran kantor akuntan publik, kualitas audit dan biaya audit. Kualitas audit diukur dengan abnormal accrual. Ukuran kantor akuntan publik diukur berdasarkan jumlah klien yang diaudit oleh suatu KAP dan total biaya audit yang digunakan oleh

suatu KAP dalam mengaudit. Hasil penelitian menunjukkan bahwa ukuran kantor akuntan publik dan biaya audit berpengaruh signifikan positif terhadap kualitas audit.

Tabel 2.1

Ringkasan Penelitian Terdahulu yang Berkaitan dengan Kualitas Audit

No. Peneliti (tahun) Variabel Hasil Penelitian

1. Panjaitan (2014) Dependen:

Kualitas Audit Independen:

Audit tenure Ukuran KAP Spesialisasi Auditor

Audit tenure berpengaruh negatif terhadap kualitas audit, ukuran KAP tidak mempunyai pengaruh terhadap kualitas audit dan spesialisasi auditor berpengaruh positif terhadap kualitas audit.

2. Nizar (2017) Dependen:

Kualitas Audit Independen:

Rotasi Auditor Reputasi Auditor Spesialisasi Auditor

Rotasi auditor, reputasi auditor dan spesialisasi auditor berpengaruh terhadap kualitas audit.

3. Andriani (2017) Dependen:

Kualitas Audit Independen:

Fee Audit Audit Tenure Rotasi Audit Reputasi Auditor

Audit tenure, rotasi audit dan reputasi auditor tidak berpengaruh terhadap kualitas audit. Sedangkan, variabel fee audit berpengaruh terhadap kualitas audit.

4. Udayanti dan Dodik (2017)

Dependen:

Kualitas Audit Independen:

Auditor Switching Ukuran Perusahaan Spesialisasi Industri KAP Client Importance

Ukuran perusahaan dan spesialisasi industri KAP berpengaruh terhadap kualitas audit. Sedangkan, auditor switching dan client importance tidak memberikan pengaruh yang signifikan terhadap kualitas audit.

5. Radianti (2017) Dependen:

Kualitas Audit Independen:

Tenure Audit Fee Audit

Spesialisasi Auditor

Tenure audit dan spesialisasi auditor tidak berpengaruh secara signifikan terhadap kualitas audit, sedangkan fee audit berpengaruh signifikan positif terhadap kualitas audit.

6. Werastuti (2013) Dependen:

Kualitas Audit Independen:

Auditor Client Tenure Debt Default

Reputasi Auditor Ukuran Klien Kondisi Keuangan

Auditor client tenure, ukuran klien, reputasi auditor dan kondisi keuangan tidak berpengaruh terhadap kualitas audit, sedangkan debt default berpengaruh terhadap kualitas audit.

No. Peneliti (tahun) Variabel Hasil Penelitian 7. Kurniasih dan Rohman

(2014)

Dependen:

Audit Quality Independen:

Fee Audit Audit Tenure Rotasi Audit

Fee audit, audit tenure dan rotasi audit berpengaruh terhadap kualitas audit.

8. Fitriany, dkk (2015) Dependen:

Kualitas Audit Independen:

Audit Tenure Rotasi Audit

Spesialisasi kantor akuntan publik (KAP)

Pada periode sebelum regulasi, audit tenure tidak berpengaruh terhadap kualitas audit. Sedangkan, setelah regulasi audit tenure berpengaruh terhadap kualitas audit. Secara umum, rotasi audit tidak berpengaruh terhadap kualitas audit. Spesialisasi audit berpengaruh positif terhadap kualitas audit.

9. Astuti (2014) Dependen:

Audit Quality Independen:

Audit Tenure Ukuran KAP

Ukuran Perusahaan Klien Rotasi Audit

Audit tenure, ukuran KAP dan Rotasi Audit berpengaruh positif dan signifikan terhadap kualitas audit. Ukuran perusahaan klien berpengaruh negatif tetapi signifikan terhadap kualitas audit.

10. Choi, dkk (2010) Dependen:

Audit Quality Independen:

Audit Firm Size Audit Pricing

Ukuran kantor akuntan publik dan biaya audit berpengaruh signifikan positif terhadap kualitas audit.

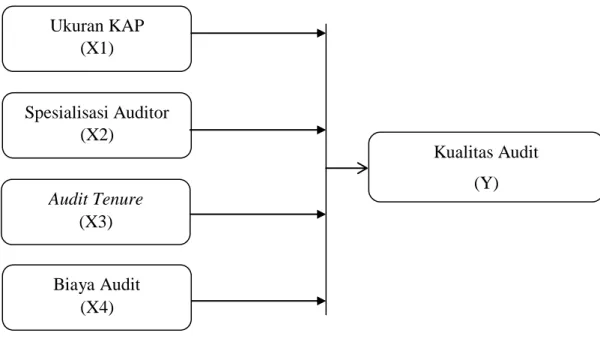

2.3 Kerangka Konseptual

Kerangka konseptual ini menggambarkan secara garis besar suatu rangkaian pemikiran yang didasarkan pada telaah pustaka dan penelitian terdahulu yang memiliki keterkaitan dengan kualitas audit. Dalam penelitian ini, peneliti menguji faktor-faktor yang diduga dapat mempengaruhi kualitas audit yaitu ukuran KAP, spesialisasi auditor, audit tenure dan biaya audit. Berdasarkan penjelasan di atas, maka kerangka konseptual dapat digambarkan sebagai berikut:

Gambar 1.1 Kerangka Konseptual

Teori yang membangun kerangka konseptual penelitian ini adalah teori keagenan (agency theory). Teori keagenan pada dasarnya membahas suatu bentuk kesepakatan antara pemilik modal dengan manajer untuk mengelola perusahaan.

Dimana untuk menghindari adanya informasi yang asimetri, dibutuhkan peran pihak ketiga yang independen sebagai mediator antara principal dan agent. Pihak ketiga ini berfungsi memonitor perilaku manajer sebagai agent dan memastikan agent sudah bertindak sesuai dengan kepentingan principal. Auditor adalah pihak yang dianggap mampu menjembatani kepentingan pihak principal dengan pihak manajer sebagai bentuk pertanggungjawaban pihak manajer kepada pihak principal. Tugas auditor adalah memberikan opini atas kewajaran laporan keuangan yang diberikan pihak manajer yang keandalannya dapat dilihat dari kualitas audit yang dihasilkan oleh auditor.

Spesialisasi Auditor (X2)

Kualitas Audit (Y) Ukuran KAP

(X1)

Audit Tenure (X3)

Biaya Audit (X4)

DeAngelo (1981) menunjukkan semakin besar ukuran kantor akuntan publik, semakin baik kualitas audit yang akan dihasilkan. Auditor yang memiliki banyak klien dalam industri yang sama akan memiliki pengetahuan dan pemahaman yang lebih baik mengenai internal control perusahaan, risiko bisnis perusahaan, dan risiko audit pada industri tersebut.

Spesialisasi auditor dalam industri tertentu membuat auditor tersebut memiliki kemampuan dan pegetahuan yang memadai dibanding dengan auditor yang tidak memiliki spesialisasi (Radianti, 2017). Selain itu, hubungan yang panjang antara KAP dan klien berpotensi untuk menimbulkan kedekatan antara mereka, hal tersebut dapat menghalangi independensi auditor dan mengurangi kualitas audit (Al-Thuneibat, dkk, 2011).

Biaya audit didefenisikan sebagai besarnya biaya yang dikeluarkan oleh pihak klien kepada auditor berdasarkan atas resiko penugasan, kompleksitas jasa yang diberikan, dan tingkat keahlian auditor yang diperlukan dalam melaksanakan jasa audit (Agoes, 2012). Oleh karena itu, biaya audit dapat mempengaruhi independensi dan kualitas audit seorang auditor.

2.4 Hipotesis Penelitian

2.4.1 Hubungan antara Ukuran KAP dengan Kualitas Audit

DeAngelo (1981) menunjukkan semakin besar ukuran kantor akuntan publik, semakin baik kualitas audit yang akan dihasilkan. Auditor yang memiliki banyak klien dalam industri yang sama akan memiliki pengetahuan dan pemahaman yang lebih baik mengenai internal control perusahaan, risiko bisnis perusahaan, dan risiko audit pada industri tersebut.

KAP besar (Big 4) dianggap cenderung memberikan kualitas audit yang lebih baik dari KAP yang berukuran kecil (Non Big 4). KAP besar mempunyai tanggung jawab untuk mengaudit lebih akurat karena mereka memiliki lebih banyak hubungan spesifik dengan klien yang akan hilang jika mereka memberikan laporan yang tidak akurat. Kekayaan atau aset yang besar dimiliki oleh KAP besar sehingga menurunkan ketergantungan ekonomi terhadap klien juga dipercaya menjadi salah satu faktor yang menjadikan kualitas audit yang dihasilkan lebih baik daripada KAP kecil (Panjaitan, 2014).

Wang, dkk (2014) menemukan bukti bahwa KAP Big N di Taiwan lebih mampu mengurangi asimetri informasi dalam pelaporan keuangan dan menghasilkan audit yang lebih berkualitas. Choi, dkk (2010) menemukan bukti empiris bahwa ukuran kantor akuntan publik memiliki pengaruh positif yang signifikan terhadap kualitas audit.

Berdasarkan penjelasan diatas, hipotesis yang dirumuskan adalah sebagai berikut:

H1 : Ukuran KAP berpengaruh terhadap kualitas audit

2.4.2 Hubungan antara Spesialisasi Auditor dengan Kualitas Audit

Auditor yang memiliki banyak klien dalam industri yang sama akan memiliki pengetahuan dan pemahaman yang lebih baik mengenai internal control perusahaan, risiko bisnis perusahaan, dan risiko audit pada industri tersebut.

Spesialisasi auditor dalam industri tertentu membuat auditor tersebut memiliki kemampuan dan pegetahuan yang memadai dibanding dengan auditor yang tidak memiliki spesialisasi (Radianti, 2017).

Spesialisasi industri KAP berpengaruh pada kualitas audit. Ketika perusahaan menggunakan KAP spesialisasi industri maka menghasilkan audit dengan kualitas lebih baik jika dibandingkan dengan KAP yang tidak spesialisasi industri. Spesialis pada industri tertentu berkaitan dengan kemampuan dan pengetahuan memadai yang dimiliki KAP mengenai jenis industri klien. Auditor menjadi lebih mudah dalam pendeteksian salah saji dan kecurangan yang dilakukan manajemen, sehingga laporan keuangan yang disajikan memiliki kualitas tinggi (Udayanti dan Dodik, 2017). Auditor spesialis mampu menghasilkan kualitas audit yang lebih tinggi sesuai dengan kepatuhan pelaporan dan stantard audit sehingga, spesialisasi industri audit berpengaruh signifikan positif terhadap kualitas audit (Elder, dkk, 2015). Panjaitan (2014) dalam penelitiannya juga menunjukkan bahwa terdapat pengaruh yang positif dari spesialisasi auditor terhadap kualitas audit.

Berdasarkan penjelasan diatas, hipotesis yang dirumuskan adalah sebagai berikut:

H2 : Spesialisasi auditor berpengaruh terhadap kualitas audit 2.4.3 Hubungan antara Audit Tenure dengan Kualitas Audit

Menurut Giri (2010) tenure KAP yang panjang akan berpengaruh signifikan meningkatkan kualitas audit. Temuan ini mendukung argumen yang mengatakan bahwa semakin lama suatu KAP berikatan dengan klien tertentu, maka KAP tersebut akan memiliki pengetahuan dan pengalaman untuk merancang prosedur audit yang baik dan benar. Lebih lanjut Giri (2010) berpendapat pengetahuan yang dimiliki KAP malah akan membuat auditor akan

semakin teliti. Hubungan positif tenure dan kualitas audit juga didukung oleh beberapa peneliti seperti DeAngelo (1981) yang menyatakan bahwa independensi auditor akan lebih rendah pada tahun-tahun awal masa perikatan dikarenakan auditor cenderung berusaha untuk mempertahankan kliennya.

Namun skandal yang dilakukan oleh Enron dan perusahaan KAP mantan anggota dari The Big 5 Auditor, yaitu KAP Arthur Andersen, mematahkan argumen dari penelitian sebelumnya yang menyatakan semakin panjang tenure akan semakin meningkatkan kualitas audit. Enron dan Arthur Andersen menjalin hubungan perikatan audit (tenure) selama hampir 20 tahun. Kemungkinan yang terjadi pada kasus Enron dan KAP Arthur Andersen adalah timbulnya kedekatan antara klien dan auditor sehingga timbul toleransi berlebih bahkan kecurangan pada pelaporan keuangan. Menurut Al-Thuneibat, dkk (2011) menyatakan setelah tenure mencapai 8 tahun atau lebih, independensi auditor menjadi berkurang sebagai toleransi dari rasa kekeluargaan auditor yang berlebihan terhadap kliennya. Hal ini menyebabkan auditor menjadi tidak termotivasi lagi untuk melakukan inovasi terhadap prosedur audit. Penelitian yang dilakukan oleh Giri (2010) membuktikan bahwa variabel audit tenure berpengaruh negatif dan signifikan terhadap variabel kualitas audit. Siregar, dkk (2012) menemukan bukti bahwa masa perikatan (audit tenure) yang lama dapat mempengaruhi rendahnya kualitas audit sebelum rotasi mandatory auditor diterapkan, sebaliknya setelah rotasi mandatory auditor diterapkan masa perikatan (audit tenure) yang lama meningkatkan kualitas audit.

Berdasarkan penjelasan diatas, hipotesis yang dirumuskan adalah sebagai berikut:

H3 : Audit tenure berpengaruh terhadap kualitas audit 2.4.4 Hubungan antara Biaya Audit dengan Kualitas Audit

Agoes (2012) menyatakan bahwa anggota KAP tidak diperkenankan mendapatkan klien dengan cara menawarkan fee yang dapat berakibat pada kualitas audit yang akan dihasilkan. Yuniarti (2011) membuktikan bahwa biaya audit berpengaruh secara signifikan terhadap kualitas audit. Biaya yang lebih tinggi akan meningkatkan kualitas audit, karena biaya audit yang diperoleh dalam satu tahun dan estimasi biaya operasional yang dibutuhkan untuk melaksanakan proses audit dapat meningkatkan kualitas audit. Penelitian yang dilakukan oleh Nindita dan Sylvia (2012) bahwa manajer perusahaan yang rasional tidak akan memilih auditor yang berkualitas tinggi dan membayar fee yang tinggi apabila kondisi perusahaan yang tidak baik. Kurniasih dan Rohman (2014) dalam penelitiannya juga menemukan bukti bahwa terdapat hubungan signifikan positif antara biaya audit dengan kualitas audit.

Berdasarkan penjelasan diatas, hipotesis yang dirumuskan adalah sebagai berikut:

H4 : Biaya audit berpengaruh terhadap kualitas audit

H5 : Ukuran KAP, spesialisasi auditor, audit tenure dan biaya audit berpengaruh secara simultan terhadap kualitas audit