vi Universitas Kristen Maranatha

ABSTRACT

This study aims to examine and analyze good corporate against tax avoidance in companies listed on the Indonesia Stock Exchange. The data used in this research is secondary data obtained from the financial statements of companies manufacturing food and beverage sub-sectors listed in Indonesia Stock Exchange 2013-2015 period. The sampling technique is done by purposive sampling. The number of companies manufacturing sub-sectors of food and beverages that were sampled as many as 14 companies.Based on 14 sample consists of three years of financial statements so that the total sample was 42. The analytical method used is the analysis of linear regression. The results showed that partially independent directors and institutional ownership has no effect on tax avoidance, but the audit committee and audit quality effect on tax avoidance. Simultaneously independent board, institutional ownership, audit committees and audit quality effect on tax avoidance.

vii Universitas Kristen Maranatha

ABSTRAK

Penelitian ini bertujuan untuk menguji dan menganalisis good corporate terhadap tax avoidance pada perusahaan yang terdaftar di Bursa Efek Indonesia. Data yang digunakan dalam penelitian ini adalah data skunder yang diperoleh dari laporan keuangan perusahaan manufaktur sub sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2013-2015. Teknik pengambilan sampel yang dilakukan dengan purposive sampling. Jumlah perusahaan manufaktur sub sektor makanan dan minuman yang dijadikan sampel sebanyak 14 perusahaan. Berdasarkan 14 sampel terdiri dari 3 tahun laporan keuangan sehingga total sampel penelitian adalah 42. Metode analisis yang digunakan adalah analisis linear berganda. Hasil penelitian menunjukkan bahwa secara parsial komisaris independen dan kepemilikan institusional tidak berpengaruh terhadap tax avoidance, namun komite audit dan kualitas audit berpengaruh terhadap tax avoidance. Secara simultan dewan komisaris independen, kepemilikan institusional, komite audit dan kualitas audit berpengaruh terhadap tax avoidance.

viii Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN TUGAS AKHIR ... iii

KATA PENGANTAR ... iv

2.1 Definisi Corporate Governance ... 11

2.1.1 Teori Good Corporate Governance ... 12

2.1.2 Tujuan Corporate Governance ... 14

2.1.3 Prinsip-Prinsip Good Corporate Governance ... 17

2.1.4 Pengertian Pajak ... 20

2.1.5 Tax Avoidance ... 22

2.1.6 Pengukuran Good Corporate Governance ... 25

2.1.7 Pengukuran Tax Avoidance ... 31

2.2 Rerangka Pemikiran ... 32

2.3 Pengembangan Hipotesis ... 32

BAB III METODE PENELITIAN ... 34

3.1 Objek Penelitian ... 34

3.2 Metode dan Jenis Penelitian ... 34

3.2.1 Operasional Variabel ... 35

3.3 Populasi dan Sampel Penelitian ... 39

3.4 Sumber Data ... 42

3.5 Teknik Pengumpulan Data ... 43

3.6 Teknik Analisis Data ... 43

3.6.1 Uji Normalitas ... 44

3.6.2 Uji Multikolonieritas ... 45

3.6.3 Uji Heteroskedastisitas ... 45

3.6.4 Uji Autokorelasi ... 46

ix Universitas Kristen Maranatha

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 49

4.1 Pengaruh Good Corporate Governance terhadap Tax Avoidance ... 49

4.1.1 Hasil Uji Asumsi Klasik ... 50

4.1.1.1 Uji Normalitas ... 51

4.1.1.2 Uji Multikolinieritas... 52

4.1.1.3 Uji Heteroskedastisitas... 53

4.1.1.4 Uji Autokorelasi ... 54

4.1.1.5 Uji Parametrik secara Simultan ... 55

4.2 Pengaruh Parsial Proporsi Dewan Komisaris Independen, Kepemilikan Institusional, Komite Audit, dan Kualitas Audit ... 56

4.2.1 Uji Parametrik secara Parsial ... 56

4.2.2 Persamaan Regresi ... 58

4.2.3 Korelasi ... 61

4.2.4 Koefisien Determinasi ... 62

4.3 Pembahasan... 63

BAB V PENUTUP ... 67

5.1 Simpulan ... 67

5.2 Keterbatasan Penelitian ... 67

5.3 Saran ... 68

DAFTAR PUSTAKA ... 69

LAMPIRAN ... 71

x Universitas Kristen Maranatha

DAFTAR GAMBAR

xi Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel 1.1 Realisasi Penerimaan Negara Tahun 2013-2015... 2

Tabel 3.1 Operasionalisasi Variabel ... 39

Tabel 3.2 Daftar Sampel Perusahaan... 41

Tabel 4.1 Data Perhitungan Variabel Sampel ... 49

Tabel 4.2 Hasil Uji Normalitas ... 51

Tabel 4.3 Hasil Uji Multikolinearitas ... 52

Tabel 4.4 Hasil Uji Autokorelasi ... 54

Tabel 4.5 Hasil Uji Simultan ANOVA ... 55

Tabel 4.6 Hasil Uji Parsial ... 58

Tabel 4.7 Hasil Uji Regresi ... 59

Tabel 4.8 Hasil Korelasi ... 61

xii Universitas Kristen Maranatha

DAFTAR GRAFIK

xiii Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Halaman

Lampiran A Rasio Proporsi Komisaris Independen ... 71

Lampiran B Rasio Proporsi Kepemilikan Institusional ... 73

Lampiran C Rasio Effective Tax Ratio ... 75

Lampiran D Hasil Uji Normalitas ... 77

Lampiran E Hasil Uji Multikolinearitas ... 78

Lampiran F Hasil Uji Autokorelasi ... 79

Lampiran G Hasil Uji Simultan ANOVA ... 80

Lampiran H Hasil Uji Parsial ... 81

Lampiran I Hasil Uji Regresi ... 82

Lampiran J Hasil Korelasi ... 83

Lampiran K Koefisien Determinasi ... 84

Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1Latar Belakang

Pajak merupakan salah satu sumber penerimaan negara yang paling besar. Penerimaan negara terbesar ini harus ditingkatkan secara optimal agar laju pertumbuhan negara dan pelaksanaan pembangunan dapat berjalan dengan baik, dengan demikian sangat diharapkan kepatuhan wajib pajak dapat menjalankan kewajiban perpajakannya secara sukarela sesuai dengan peraturan perpajakan yang berlaku. Ketidakpatuhan wajib pajak dapat menimbulkan upaya penghindaran pajak. Salah satu penghindaran pajak yang dilakukan wajib pajak adalah tax avoidance, yaitu upaya penghindaran pajak secara legal yang tidak melanggar peraturan perpajakan yang dilakukan wajib pajak dengan cara berusaha mengurangi jumlah pajak terutangnya dengan mencari kelemahan peraturan (loopholes) (Hutagaol, 2007). Penghindaran pajak (tax avoidance) merupakan persoalan yang rumit dan unik, di satu sisi penghindaran pajak diperbolehkan, namun di sisi yang lain penghindaran pajak tidak diinginkan.

BAB I PENDAHULUAN 2

Universitas Kristen Maranatha

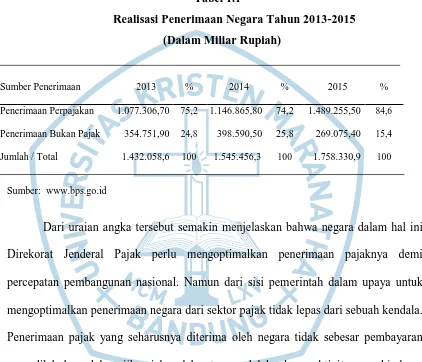

2016). Besarnya peranan penerimaan pajak pada jumlah penerimaan negara tersebut juga sesuai dengan data yang dipublikasikan oleh Badan Pusat Statistik 2015 ini, seperti yang dimuat dalam tabel 1.1 berikut ini:

Tabel 1.1

Realisasi Penerimaan Negara Tahun 2013-2015 (Dalam Miliar Rupiah)

Sumber Penerimaan 2013 % 2014 % 2015 %

Penerimaan Perpajakan 1.077.306,70 75,2 1.146.865,80 74,2 1.489.255,50 84,6

Penerimaan Bukan Pajak 354.751,90 24,8 398.590,50 25,8 269.075,40 15,4

Jumlah / Total 1.432.058,6 100 1.545.456,3 100 1.758.330,9 100

Sumber: www.bps.go.id

Dari uraian angka tersebut semakin menjelaskan bahwa negara dalam hal ini Direkorat Jenderal Pajak perlu mengoptimalkan penerimaan pajaknya demi percepatan pembangunan nasional. Namun dari sisi pemerintah dalam upaya untuk mengoptimalkan penerimaan negara dari sektor pajak tidak lepas dari sebuah kendala. Penerimaan pajak yang seharusnya diterima oleh negara tidak sebesar pembayaran yang dilakukan oleh wajib pajak, salah satunya adalah adanya aktivitas penghindaran pajak atau biasa disebut tax avoidance.

BAB I PENDAHULUAN 3

Universitas Kristen Maranatha

pihak otoritas pajak telah berupaya secara sungguh-sungguh untuk menegakkan batasan yang pasti antara tax avoidance dan tax evasion. Tidak hanya itu, pemerintah juga berupaya mencegah Wajib Pajak terjebak pada penafsiran yang salah akibat dari munculnya peraturan perpajakan tersebut. Tujuannya untuk mengantisipasi Wajib Pajak memakai struktur penilaian terhadap status hukum yang tampak multi tafsir tersebut sehingga bisa diterima sebagai cara tax planning, namun pada praktiknya melanggar peraturan itu sendiri (Annisa dan Kurniasih, 2012).

Kegiatan tax avoidance diperkirakan akan menjadi hal penting yang harus diperhatikan oleh perusahaan. Kegiatan tax avoidance juga menjadi perhatian Direktorat Jendral (Ditjen) Pajak Kementerian Keuangan (Kemkeu). Fiskus mencurigai perusahaan multinasional milik investor asing melakukan penghindaran pajak, dugaan muncul setelah turunnya kepatuhan perusahaan asing melaporkan informasi perpajakannya. Kepatuhan melaporkan info perpajakan tahun lalu mencapai 89%, sekarang jadi 83% dari semua perusahaan asing (Jakarta, Kompas : 2015). Hal ini memunculkan anggapan luas literatur terkait efek corporate governance terkait penghindaran pajak (tax avoidance) ini terhadap pengambilan keputusan keuangan.

BAB I PENDAHULUAN 4

Universitas Kristen Maranatha

Pedoman Good Corporate Governance yang telah mengalami perbaikan pada tahun-tahun berikutnya. Penerapan Corporate Governance diharapkan dapat mendorong beberapa hal, salah satunya untuk mendorong manajemen perusahaan agar berperilaku profesional, transparan dan efisien serta mengoptimalkan fungsi Dewan Komisaris, Dewan Direksi, dan Rapat Umum Pemegang Saham (www.educipta.com).

Menurut Komite Nasional Kebijakan Governance (KNKG) terdapat lima komponen utama yang diperlukan dalam konsep good corporate governance, yaitu yang pertama fairness (kesetaraan dan kewajaran) adalah perlakuan yang adil dan setara dalam memenuhi hak stakeholder yang timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku. Kedua adalah transparency (keterbukaan informasi) yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai perusahaan. Ketiga adalah accountability (akuntabilitas) yaitu kejelasan fungsi, struktur, sistem, dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif. Keempat adalah responsibility (pertanggungjawaban) yaitu kesesuaian (kepatuhan) di dalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku dan yang kelima adalah independency (kemandirian) yaitu suatu keadaan dimana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh atau tekanan dari pihak manajemen yang tidak sesuai dengan peraturan dan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

BAB I PENDAHULUAN 5

Universitas Kristen Maranatha

Corporate governance merupakan sistem atau mekanisme yang dapat meningkatkan nilai tambah (value added) untuk semua stakeholders. Mekanisme dalam pengawasan corporate governance ada internal dan external (Sartori, 2010). Mekanisme internal corporate governance mengacu pada interaksi dari perusahaan dengan para dewan direksi, manajemen senior dan auditor eksternal. Mekanisme exsternal corporate governance berkaitan dengan hubungan antara perusahaan dengan para pemegang saham (www.ssrn.com).

Faktor – faktor corporate governance akan dilihat dari mekanismenya yaitu kepemilikan institusional, proporsi Dewan Komisaris Independen, komite audit dan kualitas audit. Penerapan corporate governance juga dilatar belakangi oleh masalah struktur kepemilikan. Penelitian terdahulu terkait dengan struktur kepemilikan perusahaan akan difokuskan pada struktur kepemilikan institusional, dengan menggunakan kepemilikan institusional maka kontrol akan lebih baik. Kepemilikan institusional berperan penting dalam mengawasi kinerja manajemen yang lebih optimal, tingginya tingkat kepemilikan institusional maka akan semakin besar tingkat pengawasan kepada manajerial sehingga mengurangi konflik kepentingan manajemen. Investor institusional dapat mengurangi biaya hutang dengan mengurangi masalah keagenan, sehingga mengurangi peluang terjadinya penghindaran pajak (Fadhilah, 2014).

BAB I PENDAHULUAN 6

Universitas Kristen Maranatha

kepengurusan perusahaan terpisah dari kepemilikannya. Dewan komisaris dan direksi yang berperan sebagai agent dalam suatu perusahaan dan mengambil keputusan atas nama pemilik, dengan kewenangan yang dimiliki, maka manajer mempunyai kemungkinan untuk tidak bertindak bagi kepentingan pemilik karena adanya perbedaan kepentingan.

Dewan Komisaris bertugas mengawasi kebijakan direksi dalam menjalankan perusahaan serta memberikan nasihat kepada direksi (Undang-Undang No.40 Tahun 2007). Dewan Komisaris sendiri terdiri dari Komisaris Independen dan Komisaris non-independen. Komisaris Independen merupakan Komisaris yang tidak berasal dari pihak terafiliasi, sedangkan Komisaris non-independen merupakan komisaris yang terafiliasi. Pengertian terafiliasi adalah pihak yang mempunyai hubungan bisnis dan kekeluargaan dengan pemegang saham pengendali, anggota Direksi dan Dewan Komisaris lain, serta dengan perusahaan itu sendiri (Komite Nasional Kebijakan Governance, 2006). Keberadaan Dewan Komisaris Independen diharapkan dapat meningkatkan pengawasaan sehingga dapat mencegah agresifitas pajak perusahaan yang dilakukan oleh manajemen.

BAB I PENDAHULUAN 7

Universitas Kristen Maranatha

intern. Kebijakan keuangan yang baik akan meningkatkan pertumbuhan laba yang baik bagi perusahaan, ini akan cenderung membuat perusahaan melakukan penekanan terhadap biaya-biaya yang akan dikeluarkan terutama pajak (Fadhilah, 2014).

Menurut prinsip-prinsip Organisation for Economic Co-operation and Development (dalam Frise, 2006) bahwa betapa pentingnya untuk menganalisis interaksi antara corporate governance dengan sistem pajak. Salah satu prinsip utama yang disarankan oleh Organisation for Economic Co-operation and Development (OECD) untuk pembuat kebijakan good corporate governance adalah didasarkan pada keterbukaan dan transparansi. Menurut Forum for Corporate Government in Indonesia (FCGI) transparansi adalah mewajibkan adanya suatu informasi yang terbuka, tepat waktu, serta jelas, dan dapat diperbandingkan yang menyangkut keadaan keuangan, pengelolaan perusahaan, dan kepemilikan perusahaan. Transparansi dapat diukur dengan kualitas audit, pengukuran kualitas audit dapat dilakukan dengan menggunakan proksi spesialisasi industri dan ukuran Kantor Akuntan Publik.

BAB I PENDAHULUAN 8

Universitas Kristen Maranatha

Berdasarkan uraian diatas, maka penelitian ini mengambil judul “Pengaruh

Good Coorporate Governance terhadap Tax Avoidance (Studi Kasus pada

Perusahaan Manufaktur Sub Sektor Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia selama tahun 2013-2015)”.

1.2Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas. Maka perumusan masalah pada penelitian ini adalah:

1. Apakah Good Corporate Governance (GCG) berpengaruh terhadap Tax Avoidance?

2. Apakah Proporsi Dewan Komisaris Independen, Kepemilikan Institusional, Komite Audit, Kualitas Audit berpengaruh terhadap Tax Avoindance?

1.3Tujuan Penelitian

Berdasarkan perumusan masalah yang telah dipaparkan di atas, maka tujuan yang hendak di capai dalam penelitian ini adalah ingin membuktikan diatas, yaitu: 1. Untuk mengetahui apakah Good Corporate Governance (GCG) berpengaruh

terhadap Tax Avoidance?

BAB I PENDAHULUAN 9

Universitas Kristen Maranatha

1.4 Manfaat Penelitian

Adapun hasil penelitian ini diharapkan akan memberikan manfaat dan kontribusi sebagai berikut:

a. Bagi Akademisi

Penelitian ini memberikan informasi bagi para akademisi untuk lebih lagi memahami mengenai pengertian corporate governance dan tax avoidance secara teoritis dan sebagai tambahan referensi terkait corporate governance dan tax avoidance dalam perusahaan manufaktur.

b. Bagi Praktisi Bisnis

BAB I PENDAHULUAN 10

Universitas Kristen Maranatha

c. Bagi Investor

67 Universitas Kristen Maranatha

BAB V

PENUTUP

5.1 Kesimpulan

Penelitian ini bertujuan untuk melihat seberapa besar pengaruh good corporate governance berdasarkan proporsi dewan komisaris independen, kepemilikan institusional, komite audit dan kualitas audit terhadap tax avoidance dalam perusahaan manufaktur sub sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia pada periode 2013-2015. Berdasarkan penelitian dan uji yang telah dilakukan, maka dapat disimpulkan sebagai berikut:

1. Proporsi dewan komisaris independen dan kepemilikan institusional secara parsial tidak berpengaruh terhadap tax avoidance, sedangkan komite audit dan kualitas audit berpengaruh terhadap tax avoidance.

2. Proporsi dewan komisaris independen, kepemilikan institusional, komite audit dan kualitas audit secara simultan berpengaruh terhadap tax avoidance pada perusahaan manufaktur sub sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2013-2015.

5.2 Keterbatasan Penelitian

Penelitian ini tidak terlepas dari keterbatasan-keterbatasan, diantaranya :

BAB V KESIMPULAN DAN SARAN 68

Universitas Kristen Maranatha

2. Sampel yang digunakan masih terbatas pada sektor perusahaan manufaktur sub sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia, dan dimungkinkan mengganti dengan perusahaan dari sektor lain untuk melihat pengaruh secara signifikan terhadap tax avoidance.

3. Pengukuran tax avoidance masih bersifat taksiran dan pendekatan, bukan angka yang sebenarnya karena alasan untuk mendapatkan data pajak yang dibayar sebenarnya adalah sulit.

5.3 Saran

Berdasarkan hasil penelitian yang telah dikemukakan maka dapat diberikan beberapa saran sebagai berikut:

1. Pemerintah hendaknya memberikan aturan yang jelas dan tegas antara penghindaran pajak yang diperbolehkan dan tidak diperbolehkan, agar wajib pajak dapat melakukan perencanaan pajak sesuai dengan peraturan perpajakan.

2. Penelitian selanjutnya, sebaiknya mempertimbangkan untuk menggunakan variabel lain yang mempengaruhi tax avoidance diluar variabel yang digunakan dalam penelitian ini.

PENGARUH GOOD CORPORATE GOVERNANCE

TERHADAP TAX AVOIDANCE PADA PERUSAHAAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

(Studi Kasus Pada Perusahaan Manufaktur

Sub Makanan dan Minuman Periode

Tahun 2013-2015)

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat menempuh

Sidang Sarjana Strata 1 (S-1)

Oleh

STEVANI

1351086

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KRISTEN MARANATHA

BANDUNG

THE INFLUENCE OF GOOD CORPORATE GOVERNANCE TO

TAX AVOIDANCE OF COMPANIES LISTED IN INDONESIA

STOCK EXCHANGE

(Case Study Manufacturing Company Sub Food

and Beverage Period 2013-2015)

A THESIS

In Partial Fulfillment of The Requirements for The Degree of

Bachelor of Science in Accounting

By

STEVANI

1351086

BACHELOR PROGRAM IN ACCOUNTING

FACULTY OF ECONOMICS

MARANATHA CHRISTIAN UNIVERSITY

BANDUNG

iv

KATA PENGANTAR

Penelitian yang berjudul “Pengaruh Good Corporate Governance terhadap Tax Avoidance Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia (Studi Kasus Pada Perusahaan Manufaktur Sub Sektor Makanan dan Minuman Periode Tahun 2013-2015)”, memiliki tujuan untuk mengetahui bagaimana pengaruh good corporate governance terhadap tax avoidance, selanjutnya penulis menganalisa good corporate governance yang diproksikan dengan dewan komisaris independen, kepemilikan institusional, komite audit, dan kualitas audit berpengaruh positif atau berpengaruh negatif terhadap tax avoindance yang diproksikan dengan effective tax rate (ETR). Penulis juga melakukan perhitungan dewan komisaris independen, kepemilikan institusional, komite audit, dan kualitas audit terhadap tax avoidance, kemudian membandingkan keempat proksi tersebut secara parsial mana yang paling berpengaruh terhadap tax avoidance.

Penulis menyadari bahwa tugas akhir ini masih jauh dari sempurna dan masih terdapat kekurangan. Segala kritik dan saran yang membangun akan penulis terima dengan hati yang terbuka sebagai bahan perbaikan dan untuk menambah wawasan penulis di masa yang akan datang.

Pada kesempatan ini dengan segala kerendahan dan ketulusan hati, penulis ingin mengucapkan rasa terimakasih yang sebesar-besarnya kepada:

1. Yth. Bapak Drs. Soddin Mangunsong, M.S., Ak., CA., selaku dosen pembimbing peneliti yang selalu meluangkan waktu dan membimbing peneliti pada proses penelitian dan penyusunan tugas akhir ini.

2. Yth. Bapak Dr. Mathius Tandiontong, S.E., M.M., Ak., CA., selaku Dekan Fakultas Ekonomi Universitas Kristen Maranatha.

3. Yth. Ibu Elyzabet I. Marpaung, S.E., M.Si., Ak., CA., selaku Ketua Program Studi Akuntansi Universitas Kristen Maranatha.

4. Yth Ibu Debbianita, S.E., M.S.Ak., selaku Wakil Ketua Program Studi Akuntansi Universitas Kristen Maranatha.

5. Yth. Ibu Elyzabet I. Marpaung, S.E., M.Si., Ak., CA., selaku Dosen Wali yang selalu memberi dukungan dan support kepada peneliti.

6. Mama dan Nenek yang selalu memberikan support, doa, nasehat, dan dorongan kepada penulis sehingga dapat menyelesaikan tugas akhir ini.

7. Adik (Steven dan Maykel) yang selalu memberi support dan menghibur penulis selama pembuatan tugas akhir ini.

8. Kakak (Dewi Febriani) yang sudah memberi penghiburan dan support kepada penulis.

9. Sahabat (Serly Febriani dan Dessy Yulianti) yang selalu mendoakan, mengganggu, menghibur, dan mendukung penulis dalam keadaan apapun.

10.Teman-teman sepermainan (Krissan Almaz Lukito, Febriany Cahyadi, dan Rachel)

v

12.Seluruh teman-teman dari fakultas Ekonomi, jurusan Akuntansi yang telah membantu dan mensupport penulis, baik selama perkuliahan maupun penulisan tugas akhirini.

13.Para dosen Fakultas Ekonomi beserta seluruh staff TU Fakultas Ekonomi yang telah memberikan dukungan, saran, dan motivasi kepada peneliti.

14.Semua orang yang secara langsung maupun tidak langsung telah menginspirasi dan memotivasi saya.

Akhir kata, semoga Tuhan selalu melimpahkan berkat dan kasihNya kepada kita semua atas semua kebaikan dan bantuan yang telah diberikan, dan semoga tugas akhir ini dapat bermanfaat dan berguna bagi semua pihak yang membacanya. Sukses selalu dan God Bless.

Bandung, Februari 2017

Universitas Kristen Maranatha

69

DAFTAR PUSTAKA

Annisa, A.N. dan Kurniasih, Lulus. (2012). Pengaruh Corporate Governance terhadap Tax Avoidance. Jurnal Akuntansi dan Auditing Vol. 8, hal 95-189. Arikunto, Suharsimi. (2006). Prosedur Penelitian: Suatu Pendekatan Praktek.

Edisi Revisi. Jakarta: PT, Rineka Cipta.

Bank Indonesia. Kodifikasi Peraturan Bank Indonesia Nomor 8/4/PBI/2006 Tentang Kodifikasi Peraturan Bank Indonesia Manajemen Good Corporate Governance. (2006).

Direktorat Jendral Pajak Kementerian Keuangan: Refleksi Tingkat Kepatuhan Wajib Pajak. http://www.pajak.go.id/content/article/refleksi-tingkat-kepatuhan-wajib-pajak. Diunduh pada tanggal 23 September 2016.

Fadhilah, Ramli (2014). Pengaruh Good Coorporate Governance terhadap Tax Avoidance. Jurnal Universitas Negri Padang.

Friese, A., S. Link, dan S. Mayer. (2006). Taxation and Corporate Governance. Working Paper.

Fuady. (2002). Hukum Perusahaan Dalam Paradigma Hukum Bisnis. Bandung: Citra Aditya Bakti.

Ghozali, Imam. (2011). Aplikasi Analisis Multivariat dengan Program SPSS. Semarang: BP Universitas Diponegoro.

Greuning, Hennie Van & Bratanovic, Sonja Brajovic. (2011). Analyzing Banking Risk: Analisis Risiko Perbankan. Jakarta: Salemba Empat.

Hartono, J. (2011). Metodologi Penelitian Bisnis: Salah Kaprah dan Pengalaman-Pengalaman. Yogyakarta: BPFE.

Hutagaol, J. (2007). Perpajakan: Isu-Isu Kontemporer. Yogyakarta: Graha Ilmu. Ikatan Akuntan Indonesia. (2009). Standar Akuntansi Keuangan. Jakarta:

Salemba.

Kasmir. (2014). Manajemen Perbankan. Edisi Revisi. Jakarta: PT. Raja Grafindo Persada.

70 Universitas Kristen Maranatha

Kurniasih, T., & Sari, M.M.R. (2013). Pengaruh Return On Assets, Leverage, Corporate Governance, Ukuran Perusahaan dan Kompensasi Rugi Fiskal pada Tax Avoidance. Buletin Studi Ekonomi, 1 (18), 58-66.

Pengaruh Kompensasi Manajemen dan Corporate Governance terhadap Manajemen Pajak Perusahaan. http://www.educipta.com/pengaruh- kompensasi-manajemen-dan-corporate-governance-terhadap-manajemen-pajak-perusahaan. Diunduh pada tanggal 25 September 2016.

Pohan, Hotman T. (2009). Analisis Pengaruh Kepemilikan Institusi, Rasio Tobin Q, Akrual Pilihan, Tarif Efektif Pajak, Dan Biaya Pajak Ditunda Terhadap Penghindaran Pajak Pada Perusahaan Publik. Jurnal Informasi, Perpajakan, Akuntansi dan Keuangan Publik. (4). hal. 113-135.

Richardson, G., and Lanis, R. (2007). Determinants of variability in corporate effective tax rates and tax reform: Evidence from Australia. Journal of Accounting and Public Policy. 26 (2007), 689- 704.

Sartori, Nicola. (2010). Effect of Strategic Tax Behaviors on Corporate Governance. www.ssrn.com.

Sedarmayanti. (2007). Manajemen Sumber Daya Manusia: Reformasi Biokrasi dan Manajemen Pegawai Negri Sipil. Edisi 1. Bandung: Refika Aditama. Siregar, Sylvia Veronica dan Siddharta, Utama. (2005). Pengaruh Struktur

Kepemilikan, Ukuran Perusahaan, dan Praktek Corporate Governance Terhadap Pengelolaan Laba (Earnings Management). Simposium Nasional Akuntansi VIII, Solo. hal. 480-496.

Suandy, Erly. (2008). Perencanaan Pajak. Edisi 4. Jakarta: Salemba Empat. Sugiyono. (2012). Metode Penelitian Pendidikan Pendekatan Kuantitatif,

Kualitatif, dan R&D. Bandung: Alfabeta.

Supatmi. (2007). Corporate Governance dan Kinerja Keuangan. Jurnal Bisnis dan Ekonomi Vol 14, hal 183-192.

Sutedi, Adrian. (2011). Good Corporate Governance. Jakarta: Sinar Grafika. Undang-Undang Republik Indonesia Nomor 40 Tahun 2007. Tentang Perseroan

Terbatas. Ketentuan Umum dalam Pasal 1 ayat 6.

Wirartha, I Made. (2006). Metode Penelitian Sosial Ekonomi. Yogyakarta: CV. Andi Offset.