DI BURSA EFEK INDONESIA

USULAN PENELITIAN

Diajukan Kepada Fakultas EkonomiUniversitas Pembanguna Nasional “Veteran” Jawa Timur

Untuk Menyusun Skripsi S-1 Jurusan Akuntansi

Oleh : Dian Anggraeni 0613010056/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan oleh :

Dian Anggraeni 0613010056/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

FOOD & BEVERAGES YANG GO PUBLIK

DI BURSA EFEK INDONESIA

yang diajukan

Dian Anggraeni 0613010056/FE/EA Disetujui untuk ujian lisan oleh

Pembimbing Utama

Dra. Ec. Sri Hastuti, Msi Tanggal : ……… NIP. 030 194 442

Wakil Dekan I Fakultas Ekonomi

yang diberikan, sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi dalam jenjang Strata Satu Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul ”Analisa Rasio Keuangan Dalam Memprediksi Pertumbuhan Laba Pada Perusahaan Food & Beverages Yang Go Publik di Bursa Efek Indonesia ”.

Dalam menulis skripsi ini, penulis telah mendapatkan bantuan dari berbagai pihak yang telah memberikan motivasi, bimbingan, saran serta dorongan moril baik langsung maupun tidak langsung sampai terselesaikannya penyusunan skripsi ini. Pada kesempatan kali ini penulis menyampaikan rasa hormat dan terimakasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. H.R. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

memberikan waktu, tenaga dan pikiran dalam membimbing skripsi ini.

6. Para Dosen yang telah memberikan banyak bekal ilmu pengetahuan dan suri tauladan kepada penulis selama menjadi mahasiswa di Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

7. Staf perpustakaan Universitas Pembangunan Nasional ”Veteran” Jatim yang telah memberikan bantuan terhadap fasilitas peminjaman buku untuk dijadikan referensi dalam penulisan skripsi ini.

8. Kedua orang tuaku, Drs. Purwoko dan Dra. Lilik Yulialisti serta kakak-kakakku yang telah memberikan doa dan semangat moril maupun materiil.

Semoga Tuhan senantiasa memberikan limpahan berkat kepada semua pihak yang telah membantu penulis.

Penulis menyadari bahwa tidak ada yang sempurna di dunia ini, untuk itu penulis menghargai segala bentuk kritik dan saran yang bersifat membangun karena hal tersebut sangat membantu menghaturkan pada kesempurnaan skripsi ini.

Surabaya, Mei 2010

i

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 10

1.3. Tujuan Penelitian ... 10

1.4. Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 12

2.1. Penelitian Terdahulu ... 12

2.2. Landasan Teori ... 22

2.2.1. Laporan Keuangan ... 22

2.2.1.1. Pengertian Laporan Keuangan ... 22

2.2.1.2. Tujuan Akuntansi atau Laporan Keuangan .. 22

2.2.1.3. Karakteristik Kualitatif ... 28

2.2.1.4. Pihak-pihak yang Memerlukan Laporan Keuangan ... 29

2.2.1.5. Pengertian Analisis Laporan Keuangan...32

2.2.1.6. Tujuan dan Manfaat Analisis Laporan Keuangan... 33

2.2.1.7. Prosedur Analisis Laporan Keuangan... 34

ii

Keuangan... 36

2.2.2.3. Penerapan Analisis Rasio Keuangan... 37

2.2.2.4. Keunggulan Analisis Rasio ... 38

2.2.2.5. Keterbatasan Rasio Keuangan... 39

2.2.2.6. Jenis-jenis Rasio Keuangan...40

2.2.3. Laba ... 45

2.2.3.1. Pengertian Laba... 45

2.2.3.2. Unsur-unsur Laporan Laba Rugi... 46

2.2.3.3. Tujuan Pelaporan Laba ... 47

2.2.3.4. Relevansi Konsep Laba ... 48

2.2.3.5. Karakteristik Laba... 49

2.2.4. Prediksi Laba... 49

2.2.5. Pengaruh Total Assets Turnover Terhadap Pertumbuhan Laba... 51

2.2.6. Pengaruh Inventory Turnover Terhadap Pertumbuhan Laba... 53

2.2.7. Pengaruh Net Profit Margin Terhadap Pertumbuhan Laba... 54

iii

2.4. Hipotesis ... 59

BAB III METODE PENELITIAN ... 59

3.1. Definisi Operasional dan Pengukuran Variabel ... 59

3.2. Teknik Penentuan Sampel ... 62

a. Populasi ... 62

b. Sampel ... 62

3.3. Teknik Pengunpulan Data ... 64

a. Jenis Data ... 64

b. Sumber Data ... 64

c. Pengumpulan Data ... 65

3.4. Teknik Analisis Data dan Uji Hipotesis ... 65

3.4.1. Uji Normalitas ... 65

3.4.2. Uji Asumsi Klasik ... 65

3.4.3. Analisis Regresi Linier Berganda ... 67

3.4.4. Uji Hipotesis... 68

a. Uji F... 68

b. Uji t... 70

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 72

4.1. Deskripsi Objek Penelitian... 72

iv

4.1.5. PT. Delta Djakarta Tbk ... 74

4.1.6. PT. Mayora Indah Tbk ... 75

4.1.7. PT. Fast Food Indonesia Tbk ... 75

4.1.8. PT. Siantar Top Tbk... 76

4.1.9. PT. Tunas Baru Lampung ... 76

4.1.10. PT. Ultra Jaya Milk Tbk... 77

4.2. Deskripsi Hasil Penelitian ... 77

4.2.1. Total Assets Turnover (X1) ... 77

4.2.2. Inventory Turnover (X2) ... 79

4.2.3. Net Profit Margin (X3)... 80

4.2.4. Return On Equity (X4) ... 81

4.2.5. Return On Assets (X5)... 82

4.2.6. Pertumbuhan Laba (Y)... 83

4.3. Analisis Regresi Linier Berganda ... 85

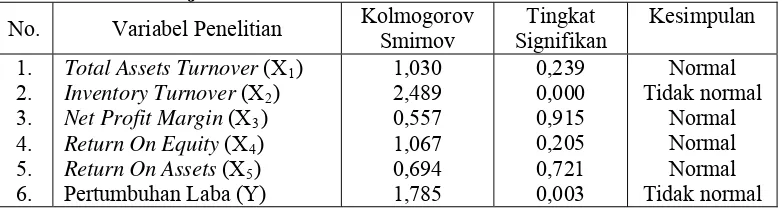

4.3.1. Uji Normalitas... 85

4.3.2. Uji Asumsi Klasik ... 86

a. Uji Multikolinieritas... 86

b. Uji Heterokedastisitas ... 87

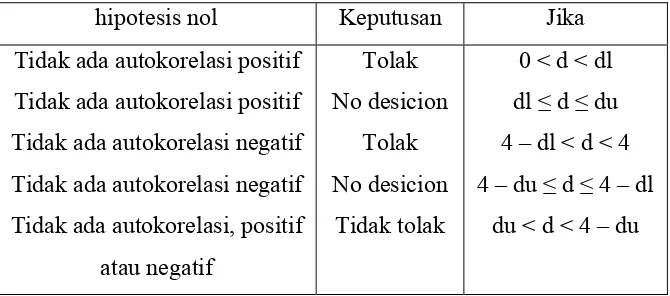

c. Uji Autokorelasi ... 88

v

4.4. Pembahasan Hasil Penelitian ... 94

4.4.1. Implikasi... 94

4.4.2. Perbedaan Hasil Penelitian Sekarang Dengan Penelitian-penelitian Terdahulu ... 96

4.4.3. Keterbatasan Penelitian... 98

5.1 Kesimpulan ... 99

5.2 Saran... 100 DAFTAR PUSTAKA

vi

Terdaftar di BEI periode 2004 – 2007 ... 7

Tabel 4.1 : Data Total Assets Turnover (X1) Pada Perusahaan Food & Beverages di BEI periode 2004 – 2007 ... 78

Tabel 4.2 : Data Inventory Turnover (X2) Pada Perusahaan Food & Beverages di BEI Tahun 2004 Sampai Tahun 2007... 79

Tabel 4.3 : Data Net Profit Margin (X3) Pada Perusahaan Food & Beverages di BEI Tahun 2004 Sampai Tahun 2007... 80

Tabel 4.4 : Data Return On Equity (X4) Pada Perusahaan Food & Beverages di BEI Tahun 2004 Sampai Tahun 2007... 81

Tabel 4.5 : Data Return On Assets (X5) Pada Perusahaan Food & Beverages di BEI Tahun 2004 Sampai Tahun 2007... 82

Tabel 4.6 : Data Pertumbuhan Laba (Y) Pada Perusahaan Food & Beverages di BEI Tahun 2004 Sampai Tahun 2007... 83

Tabel 4.7 : Hasil Uji Normalitas ... 85

Tabel 4.8 : Nilai VIF (Variance Inflation Factor) ... 86

Tabel 4.9 : VIF (Variance Inflation Factor) ... 87

Tabel 4.10 : Hasil Pengujian Glejser... 88

Tabel 4.11 : Hasil Uji Durban Watson... 88

Tabel 4.12 : Model Regresi Linier Berganda... 89

vii

viii

Oleh Dian Anggraeni

ABSTRAK

Seiring dengan krisis multi dimensi yang melanda Indonesia terutama pada aspek perekonomian, berdampak pada kegiatan ekonomi bahwa ratusan perusahaan terancam bangkrut. Perusahaan harus dapat memanfaatkan peluang dan kesempatan yang ada agar dapat terus bertahan dan berkembang. Hal ini mendorong perusahaan untuk lebih hati-hati dalam menjalankan usahanya secara lebih efektif, efisien dan ekonomis sehingga akan mampu bersaing dengan perusahaan-perusahaan lainnya untuk dapat menjaga kelangsungan hidupnya dalam jangka panjang. Berdasarkan fenomena tersebut, penelitian ini bertujuan untuk menganalisis rasio Total Assets Turnover, Inventory Turnover, Net Profit Margin, Return On Equity, Return On Assets mampu dalam memprediksi pertumbuhan laba di masa mendatang dan untuk menguji dan membuktikan rasio Total Assets Turnover, Inventory Turnover, Net Profit Margin, Return On Equity, Return On Assets mampu dalam memprediksi pertumbuhan laba di masa mendatang.

Data laporan keuangan mulai tahun 1984 sampai dengan tahun 2010 dari 20 perusahaan Food & Beverages yang go publik di Bursa Efek Indonesia merupakan populasi dari penelitian dan 40 data laporan keuangan dari 10 perusahaan yang dijadikan sampel dengan menggunakan teknik purposive sampling. Analisis yang digunakan adalah analisis regresi linier berganda.

Hasil analisis menunjukkan bahwa nilai VIF pada variabel Return On Assets sebesar 20,573 berarti lebih dari angka 10 terjadi multikolinearitas, sehingga variabel Return On Assets tidak diikutsertakan pada pengujian selanjutnya. Berdasarkan hasil uji F dan uji t setelah variabel Return On Assets dikeluarkan, menyimpulkan bahwa Total Assets Turnover, Net Profit Margin dan Return On Equity tidak mempunyai pengaruh signifikan terhadap pertumbuhan laba, sehingga hipotesis penelitian ini yang menyatakan bahwa “diduga Rasio Total Assets Turnover, Inventory Turnover, Net Profit Margin, Return On Equity dan Return On Assets dapat mempengaruhi pertumbuhan laba di masa mendatang pada perusahaan Food and Beverages”, tidak teruji kebenarannya.

BAB I PENDAHULUAN

1.1. Latar Belakang

Terancam Bangkrut, news online, http://koranindonesia.com /2007/12/10/ratusan-perusahaan-terancam-bangkrut/, 13/10/2009)

Perusahaan harus dapat memanfaatkan peluang dan kesempatan yang ada agar dapat terus bertahan dan berkembang. Hal ini mendorong perusahaan untuk lebih hati-hati dalam menjalankan usahanya secara lebih efektif, efisien dan ekonomis sehingga akan mampu bersaing dengan perusahaan-perusahaan lainnya untuk dapat menjaga kelangsungan hidupnya dalam jangka panjang. Suatu perusahaan harus berada pada keadaan yang profitable, ini berarti perusahaan harus mempunyai kemampuan untuk mendapatkan laba yang sebesar-besarnya. (Lina, 2005, Kemampuan Rasio Keuangan Dalam Memprediksi Perubahan Laba, Skripsi online, http://jurnalskripsi.com/2005/12/10/kemampuan-rasio-keuangan-dalam-memprediksi-perubahan-laba /, 13/10/2009)

investasi. Laba dapat dilihat pada laporan laba rugi yang merupakan salah satu laporan keuangan utama perusahaan yang melaporkan hasil kegiatan dalam meraih keuntungan untuk periode tertentu.

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 2009 menyatakan bahwa tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Untuk memahami informasi tentang laporan keuangan, analisis laporan keuangan sangat dibutuhkan. Analisis laporan keuangan meliputi perhitungan dan interpretasi rasio keuangan.

rendabel, maka perusahaan tersebut pada umumnya akan dapat beroperasi secara stabil pula.

Telah diuraikan oleh Munawir (1995: 65) faktor perbedaan-perbedaan dalam hasil operasi dari berbagai perusahaan yang sejenis mungkin disebabkan oleh :

1. Perbedaan letak perusahaan dengan tingkat harga dan biaya operasi yang berbeda-beda, seperti besar kecilnya perusahaan.

2. Jumlah aktiva tetap yang dimiliki oleh perusahaan yang bersangkutan yang digunakan dalam operasi mungkin berbeda dengan perusahaan lain, ada yang aktivanya atau alat-alat yang digunakan untuk operasi hanya menyewa sehingga operating assetsnya kecil. Kemungkinan yang lain yaitu adanya perusahaan yang memiliki alat-alat operasi atau aktiva tetap yang melebihi dari kebutuhannya.

3. Perbedaan umur kekayaan yang dimiliki diantaranya perusahaan-perusahaan tersbut.

5. Perbedaan struktur permodalan yang dimiliki oleh perusahaan-perusahaan yang bersangkutan, ada perusahaan-perusahaan yang modalnya sebagian besar merupakan modal sendiri, ada perusahaan yang modalnya sebagian besar dari modal asing (dari kreditor) sehingga beban bunga yang ditanggung cukup besar.

Rasio Total Assets Turnover merupakan ukuran seberapa jauh aktiva telah dipergunakan di dalam kegiatan perusahaan atau menunjukkan berapa kali operating assets berputar dalam suatu periode tertentu. Turnover yang tinggi menunjukkan management yang efektif tetapi dapat juga turnover yang tinggi disebabkan aktiva perusahaan yang sudah tua dan sudah habis disusut, jadi turnover yang tinggi karena keadaan perusahaan. Sehingga turnover ratio saja tidak dapat memberikan gambaran pasti tentang keefektifan kegiatan perusahaan dan harus dihubungkan dengan profit margin yang membandingkan laba operasi dengan penjualan neto. (Munawir, 1995: 88)

rendah. Untuk dapat mencapai tingkat perputaran yang tinggi, maka harus diadakan perencanaan dan pengawasan persediaan secara teratur dan efisien.

Modal perusahaan pada dasarnya dapat berasal dari pemilik perusahaan (modal sendiri) dan para kreditur (modal asing). Rentabilitas sering digunakan untuk mengukur effisiensi penggunaan modal dalam suatu perusahaan dengan memperbandingkan antara laba dengan modal yang digunakan dalam operasi. Perbandingan tersebut diungkapkan pula oleh (Husnan, 1997: 564) dalam pengertian rasio Return On Equity merupakan rasio yang mengukur seberapa banyak keuntungan yang menjadi hak pemilik modal sendiri.

kamampuan itu, maka perusahaan dapat terus tumbuh dengan laba yang mampu ditingkatkan.

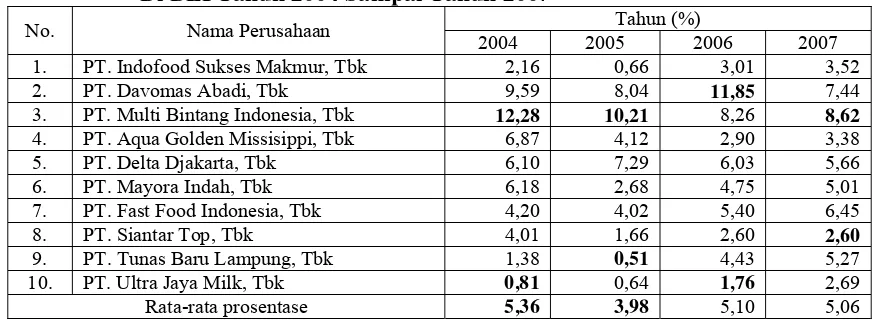

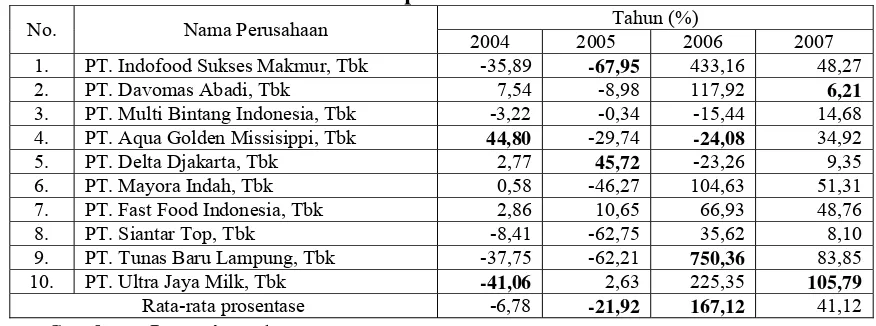

Berdasarkan data laporan keuangan di Bursa Efek Indonesia diperoleh hasil tingkat pertumbuhan laba perusahaan Food & Beverages selama periode 2004 – 2007, sebagai berikut :

Tabel. 1.1 : Tingkat Pertumbuhan Laba Perusahaan Food & Beverages Periode 2004 – 2007

Tahun (%)

No Nama Perusahaan

2004 2005 2006 2007

1 PT. Indofood Sukses Makmur Tbk. -35.89 -67.95 433.16 48.27

2 PT. Davomas Abadi Tbk. 7,540 -8,980 117,920 6,210

3 PT. Multi Bintang Indonesia Tbk. -3.22 -0.34 -15.44 14.68

4 PT. Aqua Golden Mississipi Tbk. 44.80 -29.74 -24.08 34.92

5 PT. Delta Djakarta Tbk. 2,770 45,720 -23,260 9,350

6 PT. Mayora Indah Tbk. 0.58 -46.27 104.63 51.31

7 PT. Fast Food Indonesia Tbk. 2.86 10.65 66.93 48.76

8 PT.Siantar TOP Tbk. -8,280 -62,810 35,620 8,100

9 PT. Tunas Baru Lampung Tbk. -37,750 -62,210 750,360 83,850

10 PT. Ultra Jaya Milk Tbk. -41.06 2.63 225.35 105.79

keuangan dalam mengembalikan hutang-hutangnya. Selain itu, disebabkan adanya tekanan paling besar dari kenaikan beban lain-lain. Walaupun kenaikan terjadi pada penjualan namun tidak ada penekanan terhadap beban-beban, maka akan mengalami penurunan pada laba. Hal ini berarti perusahaan belum bekerja secara efisien dan efektif dalam manjalankan kegiatan usahanya.

Kekuatan prediksi rasio keuangan dalam memprediksi laba selama ini memang sangat berguna dalam menilai performance (kinerja) perusahaan di masa mendatang. O’Connor (1973) menggunakan data New York Stock Exchange dan menemukan bukti bahwa kekuatan prediksi rasio keuangan terhadap keuntungan saham untuk periode lima tahun lebih tinggi dibanding untuk periode tiga tahunan. Sedangkan Machfoedz (1994) menggunakan data Bursa Efek Jakarta dan menemukan bahwa kekuatan prediksi rasio keuangan pertumbuhan laba untuk periode satu tahun lebih tinggi dibandingkan dua tahun dan kekuatan prediksi untuk periode dua tahun ditemukan tidak signifikan. Hal ini menunjukkan bahwa hasil penelitian tentang kekuatan prediksi rasio keuangan cenderung tidak konsisten atau berbeda antara satu negara dengan negara lain. (Zainuddin dan Jogiyanto, 1999: 79)

Pemilihan perusahaan makanan dan minuman sebagai sampel penelitian didasari oleh alasan produk perusahaan makanan dan minuman merupakan salah satu komoditas ekspor unggulan di sektor non-migas. Kebutuhan masyarakat akan produk makanan dan minuman akan selalu ada karena merupakan salah satu kebutuhan pokok. Didasarkan pada kenyataan tersebut, perusahaan makanan dan minuman dianggap akan terus survive.

mengetahui apakah informasi keuangan yang dihasilkan dapat bermanfaat untuk memprediksi pertumbuhan laba, termasuk kondisi keuangan di masa depan adalah dengan melakukan analisis rasio keuangan, maka hal ini mendorong peneliti membuat penelitian dengan judul : ”Analisa Rasio Keuangan Dalam Memprediksi Pertumbuhan Laba Pada Perusahaan Food&Beverages Yang Go Publik di Bursa Efek Indonesia ”.

1.2. Perumusan Masalah

Berdasarkan uraian sebelumnya, maka perlu mengetahui lebih jauh tentang laporan keuangan agar memberikan gambaran yang jelas tentang perusahaan ditinjau dari segi penganalisaan keuangan terutama mengenai rasio-rasio keuangan, maka perumusan masalah yang dapat diambil adalah : ”Apakah rasio Total Assets Turnover, Inventory Turnover, Net Profit Margin, Return On Equity, Return On Assets mampu dalam memprediksi pertumbuhan laba di masa mendatang ?”

1.3. Tujuan Penelitian

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat pada berbagai pihak, antara lain sebagai berikut :

1. Bagi pihak peneliti

Penelitian ini merupakan aplikasi praktek ilmu pengetahuan yang selama ini diperoleh di bangku perkuliahan. Dapat meningkatkan dan memperluas wawasan dalam menganalisa kegiatan dalam perusahaan mengenai spesifikasi prediksi pertumbuhan laba.

2. Bagi pihak yang berkepentingan a. Pihak Perusahaan

Hasil penelitian diharapkan dijadikan dengan suatu pertimbangan dan meningkatkan kinerja keuangan perusahaan di masa mendatang dalam pengambilan keputusan kegiatan operasionalnya.

b. Bagi Investor dan Kreditor

Hasil penelitian diharapkan dapat dijadikan informasi bagi investor sebelum menanamkan modalnya dan sebelum memberikan kreditnya.

3. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1.Penelitian terdahulu 1. Meythi ( 2005 )

a. Judul Penelitian

”Rasio Keuangan yang Paling Baik Untuk Memprediksi Pertumbuhan Laba : Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Jakarta”

b. Rumusan Masalah :

Rasio keuangan mana yang paling baik untuk memprediksi pertumbuhan laba ?

c. Hipotesis :

1. Diduga bahwa Current Ratio (CR) mempunyai pengaruh paling baik untuk memprediksi pertumbuhan laba.

2. Diduga bahwa Quick Ratio (QR) mempunyai pengaruh paling baik untuk memprediksi pertumbuhan laba.

3. Diduga bahwa Debt Ratio (DR) mempunyai pengaruh paling baik untuk memprediksi pertumbuhan laba.

5. Diduga bahwa Equity to Total Liabilities (ETL) mempunyai pengaruh paling baik untuk memprediksi pertumbuhan laba.

6. Diduga bahwa Equity to Fixed Asset (EFA) mempunyai pengaruh paling baik untuk memprediksi pertumbuhan laba.

7. Diduga bahwa Profit Margin (PM) mempunyai pengaruh paling baik untuk memprediksi pertumbuhan laba.

8. Diduga bahwa Return On Assets (ROA) mempunyai pengaruh paling baik untuk memprediksi pertumbuhan laba.

9. Diduga bahwa Return On Equity (ROE) mempunyai pengaruh paling baik untuk memprediksi pertumbuhan laba.

10. Diduga bahwa Inventory Turnover (ITO) mempunyai pengaruh paling baik untuk memprediksi pertumbuhan laba.

11. Diduga bahwa Average Collection Period (ACP) mempunyai pengaruh paling baik untuk memprediksi pertumbuhan laba.

12. Diduga bahwa Fixed Assets Turnover (FAT)mempunyai pengaruh paling baik untuk memprediksi pertumbuhan laba.

13. Diduga bahwa Total Asset Turnover (TAT) mempunyai pengaruh paling baik untuk memprediksi pertumbuhan laba.

d. Hasil Penelitian :

1. Dari hasil perhitungan Rotated Component Matrix dapat disimpulkan bahwa untuk semua rasio keuangan yaitu Current Ratio (CR), Quick Ratio (QR), Debt Ratio (DR), Equity to Total Asset (ETA), Equity to Total Liabilities (ETL), Equity to Fixed Asset (EFA), Profit Margin (PM), Return On Assets (ROA), Return On Equity (ROE), Inventory Turnover (ITO), Average Collection Period (ACP), Fixed Assets Turnover (FAT), Total Asset Turnover (TAT), Profit Growth (PG) menunjukkan bawa Return On Assets (ROA) yang paling baik dalam memprediksi pertumbuhan laba perusahaan manufaktur sector basic and chemical untuk periode 2000-2003.

2. Zainuddin dan Jogianto Hartono ( 1999 ) a. Judul Penelitian

” Manfaat Rasio Keuangan dalam Memprediksi Pertumbuhan Laba : Studi Empiris Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Jakarta ”

b. Rumusan Masalah :

c. Hipotesis :

1. Diduga bahwa pertumbuhan rasio keuangan Capital, Asset, Earnings, dan Liquidity tidak berpengaruh secara signifikan terhadap pertumbuhan laba perusahaan perbankan.

2. Diduga bahwa kekuatan prediksi rasio keuangan Capital, Asset, Earnings, dan Liquidity tidak akan berbeda untuk periode dua tahun kedepan dibandingkan periode satu tahun kedepan.

d. Hasil Penelitian :

1. Hasil analisis AMOS menunjukkan bahwa Construct rasio keuangan Capital, Asset, Earnings, dan Liquidity signifikan dalam memprediksi pertumbuhan laba perusahaan perbankan untuk periode satu tahun kedepan, dibandingkan untuk periode dua tahun kedepan.

2. Hasil analisis regresi menunjukkan bahwa rasio keuangan Capital, Asset, Earnings, dan Liquidity tidak signifikan dalam memprediksi pertumbuhan laba perusahaan perbankan untuk periode satu tahun kedepan maupun dua tahun kedepan.

3. Tumirin ( 2004 ) a. Judul Penelitian :

b. Rumusan Masalah :

Apakah Rasio Leverage, Rasio Profitabilitas, dan Rasio Likuiditas berguna sebagai prediktor perubahan laba yang akan datang ?

c. Hipotesis :

1. Current Rasio dapat dijadikan sebagai prediktor perubahan laba satu tahun kedepan.

2. Quick Rasio dapat dijadikan sebagai prediktor perubahan laba satu tahun kedepan.

3. Cash Rasio dapat dijadikan sebagai prediktor perubahan laba satu tahun kedepan.

4. Debt Rasio dapat dijadikan sebagai prediktor perubahan laba satu tahun kedepan.

5. Times Interest Earning Rasio dapat dijadikan sebagai prediktor perubahan laba satu tahun kedepan.

6. Return On Asset Rasio dapat dijadikan sebagai prediktor perubahan laba satu tahun kedepan.

7. Return On Operating Assets Rasio dapat dijadikan sebagai prediktor perubahan laba satu tahun kedepan.

8. Return On Investment Rasio dapat dijadikan sebagai prediktor perubahan laba satu tahun kedepan.

d. Hasil Penelitian :

1. Hasil analisis Regresi Linier Berganda ternyata membuktikan bahwa Hipotesis penelitian dapat diterima karena dari hasil uji simultan pada rasio-rasio keuangan menghasilkan nilai R² sebesar 0.532 pada taraf signifikan 0.010 dibawah batas toleransi kesalahan 5%. Hal ini menyatakan bahwa rasio-rasio keuangan tersebut secara signifikan mampu memprediksi perubahan laba satu tahun mendatang pada perusahaan manufaktur yang go publik sebesar 53%.

2. Rasio-rasio yang terbukti dapat memprediksi perubahan laba satu tahun mendatang adalah Current Ratio dengan tingkat signifikan 1%.

4. Dr.Maurin Sitorus ( 2005 ) a. Judul Peneltian :

”Peranan Rasio Keuangan Sebagai Salah Satu Alat dalam Memprediksi Laba Perusahaan Pada Bisnis Jasa dan Manufaktur”. b. Rumusan Masalah :

2. Rasio keuangan apa saja yang merupakan predictor significance (signifikan berpengaruh terhadap perubahan laba perusahaan) ? 3. Berapa tingkat keakuratan/kebenaran prediksi rasio keuangan ? c. Hipotesis :

1. Current ratio tidak mempunyai peran sebagai alat dalam memprediksi laba di masa yang akan datang.

2. Current ratio mempunyai peran sebagai alat dalam memprediksi laba di masa yang akan datang.

3. Debt ratio tidak mempunyai peran sebagai alat dalam memprediksi laba di masa yang akan datang.

4. Debt ratio mempunyai peran sebagai alat dalam memprediksi laba di masa yang akan datang.

5. Debt to Equity ratio tidak mempunyai peran sebagai alat dalam memprediksi laba di masa yang akan datang.

6. Debt to Equity ratio mempunyai peran sebagai alat dalam memprediksi laba di masa yang akan datang.

7. Time interest earned tidak mempunyai peran sebagai alat dalam memprediksi laba di masa yang akan datang.

8. Time interest earned mempunyai peran sebagai alat dalam memprediksi laba di masa yang akan datang.

10. Inventory turnover mempunyai peran sebagai alat dalam memprediksi laba di masa yang akan datang.

11. Receivable turnover tidak mempunyai peran sebagai alat dalam memprediksi laba di masa yang akan datang.

12. Receivable turnover mempunyai peran sebagai alat dalam memprediksi laba di masa yang akan datang.

13. Profit margin tidak mempunyai peran sebagai alat dalam memprediksi laba di masa yang akan datang.

14. Profit margin mempunyai peran sebagai alat dalam memprediksi laba di masa yang akan datang.

15. Total assets turnover tidak mempunyai peran sebagai alat dalam memprediksi laba di masa yang akan datang.

16. Total assets turnover mempunyai peran sebagai alat dalam memprediksi laba di masa yang akan datang.

17. Return on equity tidak mempunyai peran sebagai alat dalam memprediksi laba di masa yang akan datang.

18. Return on equity mempunyai peran sebagai alat dalam memprediksi laba di masa yang akan datang.

19. Dividend payout ratio tidak mempunyai peran sebagai alat dalam memprediksi laba di masa yang akan datang.

21. All financial ratio tidak mempunyai peran sebagai alat dalam memprediksi laba di masa yang akan datang.

22. All financial ratio mempunyai peran sebagai alat dalam memprediksi laba di masa yang akan datang.

d. Hasil Penelitian :

1. Current ratio tidak mempunyai peran sebagai alat dalam memprediksi laba di masa yang akan datang.

2. Debt ratio mempunyai peran sebagai alat dalam memprediksi laba di masa yang akan datang, dengan persamaan logistic regression : Ln P/1-P = 0.726 – 2.960x2 atau P/1-P = e 0.726 – 2.960x2

3. Debt to equity ratio tidak mempunyai peran sebagai alat dalam memprediksi laba di masa yang akan datang. (model tidak fit dengan data).

4. Times interes earned tidak mempunyai peran sebagai alat dalam memprediksi laba di masa yang akan datang.

5. Inventory turnover tidak mempunyai peran sebagai alat dalam memprediksi laba di masa yang akan datang. (model tidak fit dengan data).

6. Receivable turnover tidak mempunyai peran sebagai alat dalam memprediksi laba di masa yang akan datang.

8. Total Asset turnover tidak mempunyai peran sebagai alat dalam memprediksi laba di masa yang akan datang.

9. Dari 10 rasio keuangan yang diuji secara simultan bahwa Debt ratio yang merupakan predictor significance.

10. Tingkat keakuratan/kebenaran dari prediksi rasio keuangan dengan menggunakan analisis logistic adalah sebesar 64%.

2.2.Landasan teori

2.2.1. Laporan Keuangan

2.2.1.1. Pengertian Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (SAK, 2009), yaitu ” Laporan keuangan merupakan suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Laporan keuangan menyajikan secara wajar mensyaratkan penyajian secara jujur dampak dari transaksi, peristiwa dan kondisi lain sesuai dengan definisi dan kriteria pengakuan aset, liabilitas, pendapatan dan beban yang diatur dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan.

Menurut Riyanto (1997: 327) ” laporan finansiil memberikan ikhtisar mengenai keadaaan finansiil suatu perusahaan, di mana Neraca (Balance Sheet) mencerminkan nilai aktiva, utang dan modal sendiri pada suatu saat tertentu, dan laporan Rugi & Laba (Income Statement) mencerminkan hasil-hasil yang dicapai selama suatu periode tertentu biasanya meliputi periode satu tahun ”.

2.2.1.2. Tujuan Akuntansi atau Laporan Keuangan

Menurut Harahap (2008: 120) membahas beberapa versi rumusan tujuan Akuntansi atau laporan keuangan sebagai berikut :

a. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan. b. Untuk memberikan informasi yang dapat dipercaya mengenai

perubahan dalam aktiva neto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

c. Untuk memberikan informasi keuangan yang membantu para pemakai laporan di dalam menaksir potensi perusahaan dalam menghasilkan laba.

d. Untuk memberikan informasi penting lainnya mengenai peruabahan dalam aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi. e. Untuk mengungkapkan sejauh mungkin informasi lain yang

berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan, seperti informasi mengenai kebijakan akuntansi yang dianut perusahaan.

2. Standart Akuntansi Keuangan (PSAK) No.1 menyatakan tujuan laporan keuangan itu adalah sebagai berikut :

b. Laporan keuangan disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pemakai. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu, dan tidak diwajibkan untuk menyediakan informasi nonkeuangan.

c. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (Stewardship), atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Pemakai yang ingin menilai apa yang telah dilakukan atau pertanggungjawaban manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi; keputusan ini mungkin mencangkup, misalnya keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen. Tujuan laporan keuangan ini diadopsi dari IASC.

3. A Statement of Basic Accounting Theory (ASOBAT) menyatakan tujuan akuntansi itu adalah sebagai berikut :

b. Mengarahkan dan mengontrol secara efektif sumber daya manusia dan faktor produksi lainnya.

c. Memelihara dan melaporkan pengamanan terhadap kepercayaan.

d. Membantu fungsi dan pengawasan sosial.

4. APB statement No.4 menyatakan tujuan laporan keuangan digolongkan sebagai berikut :

a. Tujuan khusus

Untuk menyajikan laporan keuangan posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya secara wajar dan sesuai dengan GAAP.

b. Tujuan Umum, yaitu :

1. Memberikan informasi yang terpercaya tentang sumber-sumber ekonomi, dan kewajiban perusahaan dengan maksud :

a. Menilai kekuatan dan kelemahan perusahaan.

b. Menunjukkan posisi keuangan dan investasinya, menilai kemampuannya untuk menyelesaikan utang-utangnya.

2. Memberikan informasi yang terpercaya tentang sumber kekayaan bersih yang berasal dari kegiatan usaha dalam mencari laba dengan maksud :

a. Memberikan gambaran tentang deviden yang diharapkan pemegang saham.

b. Menunjukkan kemampuan perusahaan untuk membayar kewajiban kepada kreditor, supplier, pegawai, pajak, mengumpulkan dan auntuk perluasan perusahaan.

c. Memberikan informasi kepada manajemen untuk digunakan dalam pelaksanaan fungsi perencanaan dan pengawasan.

d. Menunjukkan tingkat kemampuan perusahaan mendapatkan laba dalam jangka panjang.

3. Menaksir informasi keuangan yang dapat digunakan untuk menaksir potensi perusahaan dalam menghasilkan laba. 4. Memberikan informasi yang diperlukan lainnya tentang

perubahan harta dan kewajiban.

6. Tujuan kualitatif, yaitu : a. Relevance

Memilih informasi yang benar-benar sesuai dan dapat membantu pemakai laporan dalam proses pengambilan keputusan.

b. Understandability

Informasi yang dipilih untuk disajikan bukan saja yang penting tetapi juga harus informasi yang dimengerti para pemakainya.

c. Verifiability

Hasil akuntansi itu harus dapat diperiksa oleh pihak lain yang akan menghasilkan pendapat yang sama.

d. Neutrality

Laporan akuntansi itu netral terhadap pihak-pihak yang berkepentingan. Informasi dimaksudkan untuk pihak umum bukan pihak-pihak tertentu saja.

e. Timeliness

f. Comparability

Informasi akuntansi harus dapat saling dibandingkan, artinya akuntansi harus memiliki prinsip yang sama baik untuk suatu perusahaan maupun perusahaan lain.

g. Completeness

Informasi akuntansi yang dilaporkan harus mencakup semua kebutuhan yang layak dari pemakai.

2.2.1.3. Karakteristik Kualitatif

Prastowo (2005: 7) menyatakan menurut PSAK (2004) karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai. Karakteristik kualitatif tersebut yaitu :

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pemakai. 2. Relevan

masa lalu, masa kini atau masa depan, menegaskan, atau mengoreksi, hasil evaluasi mereka di masa lalu.

3. Keandalan

Informasi juga harus andal. Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus atau jujur dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

4. Dapat dibandingkan

Pemakai harus dapat membandingkan lapoan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja keuangan. Pemakai juga harus dapat membandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relatif.

2.2.1.4. Pihak-pihak yang Memerlukan Laporan Keuangan

1. Pemilik

Pemilik adalah mereka yang memiliki usaha tersebut. Hal ini tercermin dari kepemilikan saham yang dimilikinya. Kepentingan bagi para pemegang saham yang merupakan pemilik terhadap laporan keuangan yaitu :

a. Untuk melihat kondisi dan posisi perusahaan saat ini.

b. Untuk melihat perkembangan dan kemajuan perusahaan dalam suatu periode.

c. Untuk menilai kinerja manajemen atas target yang telah ditetapkan.

2. Manajemen

Bagi pihak manajemen laporan keuangan yang dibuat merupakan cermin kinerja mereka dalam suatu periode tertentu. Nilai penting laporan keuangan bagi manajemen yaitu :

a. Dapat menilai dan mengevaluasi kinerja mereka dalam suatu periode, apakah telah mencapai target-target atau tujuan yang telah ditetapkan atau tidak.

c. Laporan keuangan dapat digunakan untuk melihat kekuatan dan kelemahan yang dimiliki perusahaan saat ini sehingga dapat menjadi dasar pengambilan keputusan di masa yang akan datang. d. Laporan keuangan dapat digunakan untuk mengambil keputusan

keuangan ke depan berdasarkan kekuatan dan kelemahan yang dimiliki perusahaan, baik dalam hal perencanaan, pengawasan, dan pengendalian ke depan sehingga target-target yang diinginkan dapat tercapai.

3. Kreditor

Pihak penyandang dana bagi perusahaan. Kepentingan pihak kreditor terhadap laporan keuangan perusahaan adalah dalam hal memberi pinjaman atau pinjaman yang telah berjalan sebelumnya. Kepentingan pihak kreditor yaitu :

a. Sebelum mengucurkan kreditnya, terlebih dulu melihat kemampuan perusahaan untuk membayarnya dengan melihat laporan keuangan yang telah dibuat.

b. Memantau terhadap kredit yang sudah berjalan untuk melihat kepatuhan perusahaan membayar kewajiban.

4. Pemerintah

Pemerintah juga memiliki nilai penting atas laporan keuangan yang dibuat perusahaan. Arti penting laporan keuangan bagi pihak pemerintah yaitu :

a. untuk menilai kejujuran perusahaan dalam melaporkan seluruh perusahaan yang sesungguhnya.

b. Untuk mengetahui kewajiban perusahaan terhadap negara dari hasil laporan keuangan yang dilaporkan.

5. Investor

Investor adalah pihak yang hendak menanamkan dana di suatu perusahaan. Arti penting laporan keuangan bagi investor yaitu : a. Untuk menilai prospek usaha tersebut ke depan, apakah mampu

memberikan dividen dan nilai saham seperti yang diinginkan. b. Untuk memutusakan dalam menanamkan dananya dalam suatu

usaha dengan membeli saham.

2.2.1.5. Pengertian Analisis Laporan Keuangan

arti keseluruhan”, maka analisis laporan keuangan tidak lain merupakan suatu proses untuk membedah laporan keuangan ke dalam unsur-unsurnya, menelaah masing-masing unsur tersebut, dan menelaah hubungan diantara unsur-unsur tersebut, dengan tujuan untuk memperoleh pengertian dan pemahaman yang baik dan tepat atas laporan keuangan itu sendiri. (Prastowo, 2005: 56)

2.2.1.6. Tujuan dan Manfaat Analisis Laporan Keuangan

Menurut Kasmir (2008: 68) ada beberapa tujuan dan manfaat bagi pihak dengan adanya analisis laporan keuangan. Secara umum dikatakan bahwa tujuan dan manfaat analisis laporan keuangan adalah : 1. Untuk mengetahui poisisi keuangan perusahaan dalam satu periode

tertentu, baik harta, kewajiban, modal, maupun hasil usaha yang telah dicapai untuk beberapa periode.

2. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan perusahaan.

3. Untuk mengetahui kekuatan-kekuatan yang dimiliki.

5. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal.

6. Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis tentang hasil yang mereka capai.

2.2.1.7. Prosedur Analisis Laporan Keuangan

Menurut Kasmir (2008: 69) menyatakan prosedur yang dilakukan dalam analisis laporan keuangan adalah :

1. Mengumpulkan data keuangan dan data pendukung yang diperlukan selengkap mungkin, baik untuk satu periode maupun beberapa periode.

2. Melakukan pengukuran-pengukuran atau perhitungan-perhitungan dengan rumus-rumus tertentu, sesuai dengan standar yang biasa digunakan secara sermat dan teliti, sehingga hasil yang diperoleh benar-benar tepat.

3. Melakukan perhitungan dengan memasukkan angka-angka yang ada dalam laporan keuangan secara cermat.

4. Memberikan interpretasi terhadap hasil perhitungan dan pengukuran yang telah dibuat.

6. Memberikan rekomendasi yang dibutuhkan sehubungan dengan hasil analisis tersebut.

2.2.1.8. Metode Analisis Laporan Keuangan

Prastowo (2005: 59) Dalam praktiknya, terdapat dua macam metode analisis laporan keuangan yang biasa dipakai, yaitu sebagai berikut :

1. Analisis Horizontal (Dinamis)

Metode analisis yang dilakukan dengan cara membandingkan laporan keuangan untuk beberapa tahun (Periode), sehingga dapat diketahui perkembangan dan kecenderungannya. Disebut metode horozontal karena analisis ini membandingkan pos yang sama untuk periode yang berbeda.

2. Analisis vertikal (Statis)

2.2.2. Rasio Keuangan

2.2.2.1. Pengertian Rasio Keuangan

Pengertian rasio keuangan menurut (Horne, dkk., 2005: 202) merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya. Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan, maka diperlukan suatu analisa Rasio keuangan.

2.2.2.2. Tujuan dan Manfaat Analisis Rasio Keuangan

Niki lukviarman (2006: 21) menyatakan tujuan Analisis Rasio Keuangan terdiri dari :

1. Bagi pemegang saham dan calon investor

Cenderung menitikberatkan perhatian pada sisi profitabilitas dan resiko, karena kestabilan harga saham sangat tergantung dengan tingkat keuntungan yang diperoleh dan dividen di masa yang akan datang.

2. Bagi supplier

3. Bagi manajemen perusahaan sendiri

Untuk mengelola aktivitas operasional perusahaan dan mampu menghasilkan laba yang kompetitif.

Manfaat dari analisis rasio keuangan adalah dapat mengetahui adanya kekuatan atau kelemahan keuangan dari tahun-tahun sebelumnya. Dengan membandingkan angka rasio keuangan dengan standar yang ditetapkan maka akan diperoleh manfaat lain yaitu dapat diketahui apakah dalam aspek keuangan tertentu perusahaan berada di atas standar di bawah standar. Apabila perusahaan berada di bawah standar, maka manajemen akan mencari faktor-faktor yang menyebabkannya untuk kemudian diambil kebijakan keuangan untuk dapat menaikkan rasio perusahaannya kembali.

2.2.2.3. Penerapan Analisis Rasio Keuangan

Menurut Riyanto (1997: 329), analisis rasio keuangan dengan melakukan 2 (macam) perbandingan, yaitu :

artinya, karena kita dapat mengetahui faktor-faktor apa yang menyebabkan adanya perubahan tersebut.

2. Membandingkan rasio-rasio dari suatu perusahaan (rasio perusahaan/company ratio) dengan rasio-rasio semacam dari perusahaan lain yang sejenis atau industri (rasio industri/rasio rata-rata/ratio standart) untuk waktu yang sama. Dengan membandingkan rasio perusahaan dengan rasio industri akan dapat diketahui apakah perusahaan yang bersangkutan itu dalam aspek finansiil tertentu berada di atas rata-rata industri (above average), berada pada rata-rata (average) atau terletak di bawah rata-rata (below average).

2.2.2.4. Keunggulan Analisis Rasio

Menurut Harahap (2002: 298) beberapa keunggulan dari analisis rasio keuangan sebagai berikut :

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah untuk dibacadan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

4. Lebih mudah membandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau ”time series”.

5. Lebih mudah melihat trend perusahaan serta melakukan prediksi dimasa yang akan datang.

2.2.2.5. Keterbatasan Rasio Keuangan

Keown (1999: 105) menyebutkan kelemahan rasio keuangan adalah sebagai berikut :

1. Kadang sulit untuk mengidentifikasi kategori industri dengan perusahaan beroperasi dengan beberapa bidang usaha.

2. Angka rata-rata industri yang diterbitkan hanya merupakan pikiran saja dan hanya memberikan panduan umum karena bukan merupakan hasil penelitian ilmiah dari seluruh perusahaan industri maupun sampel yang cocok dari beberapa perusahaan industri.

3. Perbedaan praktek Akuntansi tiap perusahaan dapat menghasilkan perbedaan rasio yang dihitung.

4. Rasio Keuangan dapat menjadi terlalu tinggi atau terlalu rendah. 5. Rata-rata industri mungkin tidak memberikan target rasio atau norma

yang diinginkan.

2.2.2.6. Jenis-jenis Rasio Keuangan

Menurut Riyanto (1997: 330), jenis-jenis rasio keuangan dilihat dari sumbernya dapat digolongkan dalam 3 golongan, yaitu :

1. Rasio-rasio Neraca (Balance sheet ratios)

Rasio-rasio yang disusun dari data yang berasal dari neraca, misalnya current ratio, acid-test rati, current assets to total assets ratio, current liabilities to total assets rati dan lain sebagainya.

2. Rasio-rasio Laporan rugi & laba (Income statement)

Rasio-rasio yang disusun dari data yang berasal dari income statement, misalnya gross profit margin, net operating margin, operating rasio dan lain sebagainya.

3. Rasio-rasio antar-laporan (Inter-statement ratios)

Rasio-rasio yang disusun dari data yang berasal dari Neraca, dan data lainnya berasal dari income statement, misalnya assets turnover, inventory turnover, receivables turnover dan lain sebagainya.

1. Rasio Likuiditas

Rasio likuiditas bertujuan mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio ini terdiri dari : a) Current Ratio

Rasio ini mengukur kemampuan untuk membayar hutang yang segera harus dipenuhi dengan aktiva lancar.

b) Cash Ratio

Rasio ini mengukur kemampuan untuk membayar utang yang segera harus dipenuhi dengan kas yang tersedia dalam perusahaan dan efek yang dapat segera diuangkan.

c) Quick (Acid-test) ratio

Rasio ini mengukur kemampuan untuk membayar utang yang segera harus dipenuhi dengan aktiva lancar yang lebih liquid (quick assets).

d) Working capital to total assets ratio

Rasio ini mengukur likuiditas dari total aktiva dan posisi modal kerja (neto).

2. Rasio Leverage

a) Total debt to equity ratio

Rasio ini mengukur bagian dari setiap rupiah modal sendiri yang dijadikan jaminan untuk keseluruhan utang.

b) Total debt to total capital assets

Rasio ini mengukur beberapa bagian dari keseluruhan kebutuhan dana yang dibelanjai dengan utang atau beberapa bagian dari aktiva yang digunakan untuk menjamin utang.

c) Long term debt to equity ratio

Rasio ini mengukur bagian dari setiap rupiah modal sendiri yang dijadikan jaminan untuk utang jangka panjang.

d) Tangible assets debt coverage

Rasio ini mengukur besarnya aktiva tetap tangible yang digunakan untuk menjamin utang jangka panjang setiap rupiahnya.

e) Times interest earned ratio

Rasio ini mengukur besarnya jaminan keuntungan untuk membayar bunga utang jangka panjang.

3. Rasio Aktivitas

a) Total assets turnover

Rasio ini mengukur kemampuan dana yang tertanam dalam keseluruhan aktiva berputar dalam suatu periode tertentu atau kemampuan modal yang di investasikan untuk menghasilkan ”revenue”.

b) Receivable turnover

Rasio ini mengukur kemampuan dana yang tertanam dalam piutang berputar dalam suatu periode tertentu.

c) Average collection periode

Rasio ini mengukur periode rata-rata yang diperlukan untuk mengumpulkan piutang.

d) Inventory turnover

Rasio ini mengukur kemampuan dana yang tertanam dalam inventory berputar dalam suatu periode tertentu, atau likuiditas dari inventory dan tendensi untuk adanya “overstock”.

e) Average day’s inventory

Rasio ini mengukur periode menahan persediaan rata-rata atau periode rata-rata persediaan barang berada di gudang.

f) Working Capital turnover

4. Rasio Profitabilitas

Rasio Profitabilitas bertujuan mengukur efektivitas manajemen yang tercermin pada imbalan hasil dari investasi melalui kegiatan penjualan. Rasio ini terdiri dari :

a) Gross profit margin

Rasio ini menunjukkan berapa tingkat keuntungan netto yang diperoleh dari penjualan.

b) Operating income ratio

Rasio ini mengukur laba operasi sebelum bunga dan pajak (neto operating income) yang dihasilkan oleh setiap rupiah.

c) Operating ratio

Rasio ini mengukur biaya operasi per rupiah penjualan. Makin besar rasio ini berarti makin buruk.

d) Net profit margin

Rasio ini mengukur keuntungan neto per rupiah penjualan. e) Rate of return on total assets

Rasio ini mengukur kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi semua investor (pemegang obligasi + saham).

f) Return on assets

g) Return on Equity

Rasio ini mengukur kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi pemegang saham preferen dan saham biasa.

5. Rasio pertumbuhan

Rasio pertumbuhan bertujuan mengukur kemampuan perusahaan dalam mempertahankan kedudukannya dalam pertumbuhan perekonomian dan dalam industri.

6. Rasio valuasi

Rasio valuasi bertujuan mengukur performance perusahaan secara keseluruhan, karena rasio ini merupakan pencerminan dari rasio risiko dan rasio imbalan hasil.

2.2.3. Laba

2.2.3.1. Pengertian Laba

Dari sudut akuntansi, yang dimaksud dengan laba akuntansi itu adalah perbedaan revenue yang direalisasikan yang timbul dari transaksi pada periode tertentu yang dihadapkan pada biaya-biaya yang dikeluarkan pada periode tertentu.

transaksi atau kejadian lain yang memengaruhi badan usaha selama satu periode keuangan yang timbul dari pendapatan atau investasi oleh pemilik.

2.2.3.2. Unsur-unsur Laporan Laba Rugi

Laporan laba rugi merupakan laporan prestasi perusahaan selama jangka waktu tertentu. Tujuan pokok dari laporan laba rugi adalah melaporkan kemampuan perusahaan yang sebenarnya untuk memperoleh untung. (Jumingan, 2006: 32) mengungkapkan dalam laporan laba rugi memuat unsur-unsur penting dari laporan laba rugi yang terdiri dari : 1. Penghasilan utama

Berupa hasil penjualan barang atau jasa kepada pembeli, langganan, penyewa dan pemakai jasa lainnya.

2. Harga pokok penjualan

Harga pokok barang dagangan yang dibeli yang kemudian berhasil dijual selama suatu periode akuntansi.

3. Biaya usaha

4. Penghasilan dan biaya di luar usaha pokok

Penghasilan-penghasilan yang diperoleh dan biaya-biaya yang dikeluarkan yang tidak ada hubungan dengan usaha pokok perusahaan.

5. Pos-pos insidentil atau pos-pos luar biasa

Laba atau rugi dari transaksi-transaksi yang jarang dilakukan atau transaksi yang bersifat insidentil.

2.2.3.2. Tujuan Pelaporan Laba

Menurut Kusnadi (1983: 209) Tujuan pelaporan laba untuk menyediakan informasi yang bermanfaat bagi pihak yang berkepentingan, informasi tentang laba perusahaan dapat digunakan : 1. Sebagai alat pengukur efisiensi manajemen perusahaan.

2. Dalam penggunaan data historis tentang income sebagai suatu alat untuk memprediksikan aktivitas-aktivitas perusahaan atau distribusi devidend.

3. Dalam penggunaan income sebagai suatu pengukuran atas keberhasilan (Accomplishment).

2.2.3.3. Relevansi Konsep Laba

Laba umum dipandang sebagai suatu dasar bagi perpajakan, determinan pada kebijakan pembayaran deviden, pedoman investasi, dan pengambilan keputusan & unsur prediksi (Belkaoui, 2007: 226) :

a. Laba dasar perpajakan

Suatu versi laba yang dikenal sebagai laba kena pajak diperhitungkan menurut aturan-aturan yang ditentukan oleh peraturan fiskal pemerintah.

b. Laba pedoman bagi kebijakan deviden

Laba diakui adalah indikator dari jumalah maksimum yang dapat didistribusikan sebagai deviden dan ditahan untuk ekspansi atau diinvestasikan kembali ke dalam perusahaan. Likuiditas dan prospek investasi adalah variabel tambahan yang diperlukan untuk penentuan kebijakan deviden.

c. Laba pedoman investasi

d. Laba sebagai prediktif

Laba sebagai suatu sarana prediktif yang membantu dalam meramalkan laba mendatang dan peristiwa ekonomi di masa depan.

2.2.3.4. Karakteristik Laba

Konsep laba akuntansi, Belkaoui (2007: 229) menyebutkan bahwa laba akuntansi memiliki 5 karakteristik sebagai berikut :

1. Laba akuntansi didasarkan pada transaksi aktual terutama yang berasal dari penjualan barang atau jasa.

2. Laba akuntansi didasarkan pada postulat periodisasi dan mengacu pada kinerja perusahaan selama satu periode tertentu.

3. Laba akuntansi didasarkan pada prinsip laba dan membutuhkan definisi, pengukuran, dan pengakuan pendapatan.

4. Laba akuntansi memerlukan biaya (expense) dalam bentuk cost histories.

5. Laba akuntansi didasarkan pada prinsip pemadanan (matching) antara penghasilan yang terealisasi di periode tersebut dengan biaya-biaya relevan yang berkaitan.

2.2.4. Prediksi Laba

kinerja manajemennya. Informasi tentang laba perusahaan didasarkan pada akuntansi yang secara umum menyediakan indikasi yang lebih baik atas kemampuan perusahaan sekarang dan selanjutnya untuk menghasilkan aliran kas daripada informasi terbatas tentang efek keuangan dari penerimaan kas dan pembayaran kas. Bagi para investor dan kreditor potensial serta pemakai lainnya informasi laba dapat digunakan dalam menilai jumlah, waktu dan ketidakpastian prospek penerimaan kas dari deviden atau bunga dan pendapatan dari penjualan, penebusan, atau jatuh tempo sekuritas atau pinjaman.

Prediksi laba merupakan peramalan mengenai hasil operasi perusahaan pada suatu periode tertentu. Prediksi laba dalam hal ini tidak menentukan nilai laba yang mungkin akan dihasilkan oleh perusahaan tapi lebih kepada suatu kenyataan bahwa laba perusahaan tersebut akan mengalami kenaikan atau mengalami penurunan. (Sitorus, 2005)

penjualan. Kenaikan laba karena volume yang dijual berarti bagian penjualan bekerja lebih aktif (dengan anggapan bahwa biaya pemasaran tetap maka perubahan laba yang disebabkan oleh kenaikan volume penjualan berarti perusahaan semakin efisien operasinya). Perubahan laba yang disebabkan oleh naiknya harga pokok penjualan menunjukkan bagian produksi telah bekerja secara efisien. Kenaikan ini kemungkinan disebabkan oleh faktor ektern, misalnya adanya kenaikan harga bahan, tingkat upah atau kenaikan harga-harga secara umum yang tidak dapat dikendalikan oleh perusahaan, atau mungkin disebabkan oleh faktor intern yaitu adanya in effisiensi atau pemborosan-pemborosan. (Munawir, 1995: 217)

2.2.5. Pengaruh Total Assets Turnover Terhadap Pertumbuhan Laba

Menurut (Nafarin, 2004: 83) semua perusahaan tentunya ingin mecapai laba yang maksimal laba tertinggi dapat dicapai bila dana berputar dengan cepat. Riyanto (1997: 49) menambahkan bahwa dana yang telah dikeluarkan itu diharapkan akan dapat kembali lagi masuk ke perusahaan dalam waktu yang pendek melalui hasil penjualan produksinya dan dapat memberikan tambahan laba bagi perusahaan.

semula atau aktiva dimana dana yang tertanam di dalamnya akan dapat bebas lagi dalam waktu yang pendek. Aktiva disini adalah keseluruhan aktiva dari jumlah aktiva lancar.

Riyanto (1997: 40) mengemukakan bahwa tinggi rendahnya operating assets turnover selama periode tertentu ditentukan oleh 2 faktor, yaitu net sales dan operating assets. Dengan jumlah operating assets tertentu, makin besarnya jumlah sales selama periode tertentu mengakibatkan makin tingginya turnover nya. Demikian pula halnya, luas sales tertentu dengan makin kecilnya operating assets akan mengakibatkan makin tinggi turnovernya. Oleh karena itu operating assets turnover dapat dipertinggi dengan 2 cara yaitu dengan menambah modal usaha (operating assets) sampai tingkat tertentu diusahakan tercapainya tambahan sales yang sebesar-besarnya dan dengan mengurangi sales sampai tingkat tertentu diusahakan penurunan atau pengurangan operating assets sebesar-besarnya.

2.2.6. Pengaruh Inventory Turnover Terhadap Pertumbuhan Laba

Inventory Turnover mengukur kemampuan dana yang tertanam dalam inventory berputar dalam suatu periode tertentu, atau likuiditas dari inventory dan tendensi untuk adanya “overstock”. Masalah penentuan besarnya investasi atau alokasi modal dalam inventory mempunyai efek yang langsung terhadap keuntungan perusahaan. Kesalahan dalam penetapan besarnya investasi dalam inventory akan menekan keuntungan perusahaan

Tingkat turnover yang rendah dapat menunjukkan kelebihan stock, usang atau kekurangan pada lini produk atau usaha pemasaran. Namun, beberapa kasus tingkat rendah mungkin cocok, seperti dimana tingkat persediaan yang lebih tinggi terjadi dalam mengantisipasi kenaikan harga cepat atau kekurangan. Tingkat turnover yang tinggi dapat menunjukkan tingkat persediaan yang tidak memadai yang dapat menyebabkan kerugian bisnis. Hal ini mendukung teori Safety stock menyatakan perlunya untuk mempunyai “persediaan minimal” dari bahan mentah yang harus dipertahankan untuk menjamin kontinuitas usahanya. (Riyanto, 1997: 74)

makin pendek waktu modal dalam persediaan. Oleh karena itu, Inventory Turnover mempunyai pengaruh terhadap pertumbuhan laba.

2.2.7. Pengaruh Net Profit Margin Terhadap Pertumbuhan Laba

Teori Friksi Laba Ekonomi, menjelaskan tentang laba/rugi ekonomi. Teori ini menjelaskan bahwa pasar sering tidak berada dalam

ekuilibrium karena perubahan yang tidak diantisipasi dalam permintaan produk atau kondisi biaya. Hasilnya adalah laba ekonomi yang positif atau negatif bagi beberapa perusahaan. Dalam jangka panjang, industri

akan melindungi dirinya dengan cara memasang penghalang masuk (entry barrier) dan penghalang keluar (exit barrier), sehingga tingkat

pengembalian pun akan menjadi normal (ekuilibrium). Hal ini bahwa perusahaan lebih memperhatikan kondisi biaya atau permintaan produk untuk peningkatan penjualan sehingga dapat menciptakan keseimbangan

dalam mencapai laba.

expensesnya. Selanjutnya (Munawir, 1995: 184) Untuk dapat mencapai laba yang besar manajemen dapat melakukan berbagai langkah, misalnya (1) menekan biaya produksi maupun biaya operasi serendah mungkin dengan mempertahankan tingkat harga jual dan volume penjualan yang ada, (2) menentukan harga jual sedemikian rupa dengan laba yang dikehendaki, (3) meningkatkan volume penjualan sebesar mungkin.

Dapat disimpulkan pengaruh Rasio Net Profit Margin terhadap pertumbuhan laba bersih perusahaan adalah semakin tinggi nilai rasio ini maka laba bersih yang dihasilkan juga akan semakin meningkat, karena penjualan bertambah lebih besar dari pada biaya usahanya.

2.2.8. Pengaruh Return On Equity Terhadap Pertumbuhan Laba

Packing Order Theory menurut (Husnan, 1996: 324) menyatakan

bahwa ”Perusahaan dengan tingkat profitabilitas yang tinggi justru

tingkat hutangnya rendah, dikarenakan perusahaan yang profitabilitasnya

tinggi memiliki sumber dana internal yang berlimpah”.

Keown (1999: 101) menyatakan tingkat pengembalian ekuitas

dipengaruhi oleh perbedaan antara tingkat pengembalian investasi atas

laba operasi dan tingkat bunga serta jumlah utang yang digunakan dalam

struktur modal relatif terhadap besarnya perusahaan. Selanjutnya

berhutang sampai pada tingkat hutang tertentu, dimana penghematan

pajak (tax shields) dari tambahan hutang sama dengan biaya kesulitan

keuangan (financial distress)”. Trade-off theory menyatakan bahwa

manajer akan berpikir antara penghematan pajak dan biaya kesulitan

keuangan dalam penentuan struktur modal. Perusahaan dengan tingkat

profitabilitas yang tinggi tentu akan berusaha mengurangi pajaknya

dengan cara meningkatkan rasio hutangnya, sehingga tambahan hutang

tersebut akan mengurangi pajak.

Disimpulkan bahwa Return On Equity mengukur tingkat pengembalian atas ekuitas dari pemilik saham biasa dan menunjukkan seberapa baik suatu perusahaan dalam menggunakan dana investasi. Hal ini berarti semakin besar Return On Equity, semakin optimalnya penggunaan modal sendiri suatu perusahaan dalam menghasilkan laba.

2.2.9. Pengaruh Return On Assets Terhadap Pertumbuhan Laba

Teori Kompensasi dari Laba Ekonomi menjelaskan bahwa laba merupakan imbalan atas keberhasilan perusahaan. Tingkat pengembalian

diatas normal adalah imbalan (kompensasi) bagi perusahaan yang berhasil dalam memenuhi kebutuhan pelanggan, mempertahankan

Menurut (Riyanto, 1997: 336) rasio ini mengukur kemampuan modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan neto. Hal ini berkaitan dengan rentabilitas yaitu kemampuan perusahaan untuk menghasilkan laba dengan menggunakan aktiva atau modal perusahaan. (Riyanto, 1997: 36)

Menurut Widodo (2001: 315) yang dikutip dari (Arif, 2006: 41) kualitas aktiva berasosiasi dengan profitabilitas, dimana kualitas aktiva mencerminkan kemampuan perusahaan dalam memanfaatkan aktiva yang dimiliki. Perputaran yang tinggi dalam memanfaatkan aktiva akan membutuhkan modal yang relatif rendah sehingga biaya modal yang ditanamkan juga rendah, sehingga dapat dicapai efisiensi penggunaan modal yang tinggi. Maka, biaya modal yang rendah akan mendorong kenaikan profitabilitas perusahaan. Hal ini sesuai dalam penelitian (Meythi, 2005 : 269) Return On Assets yang paling baik dalam memprediksi pertumbuhan laba. Hal ini disebabkan oleh pendapatan yang stabil dan pengelolahan asset secara efektif dan efisien akan mempengaruhi kemampuan perusahaan untuk tumbuh. Dengan adanya kamampuan itu, maka perusahaan dapat terus tumbuh dengan laba yang mampu ditingkatkan.

modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan laba.

2.3. Kerangka Pemikiran

Berdasarkan teori yang telah dikemukakan diatas, maka dapat disusun premis-premis yang kemudian disimpulkan sehingga dapat dijadikan dasar dalam mengemukakan hipotesis. Adapun premis-premis tersebut adalah sebagai berikut :

Premis 1 : Teori konsep kuantitatif mendasarkan pada kuantitas dana yang tertanam dalam unsur-unsur aktiva lancar dimana aktiva merupakan aktiva yang sekali berputar kembali dalam bentuk semula atau aktiva dimana dana yang tertanam di dalamnya akan dapat bebas lagi dalam waktu yang pendek. (Riyanto, 1997: 57)

Premis 2 : Teori Friksi Laba Ekonomi menjelaskan bahwa pasar sering tidak berada dalam ekuilibrium karena perubahan yang tidak diantisipasi dalam permintaan produk atau

kondisi biaya.

Premis 3 : Pecking Order Theory menyatakan ”Perusahaan dengan tingkat profitabilitas yang tinggi justru tingkat hutangnya

tinggi memiliki sumber dana internal yang berlimpah”.

(Husnan, 1996: 324)

Premis 4 : Profitabilitas yang diproksikan dengan rasio Return On Assets adalah yang paling baik dalam mempediksi pertumbuhan laba. (Meythi, 2005: 254-271)

Premis 5 : Rasio Aktivitas adalah indikator kemampuan perusahaan

untuk memanfaatkan seluruh kekayaan secara efisien.

(Meythi, 2005: 263)

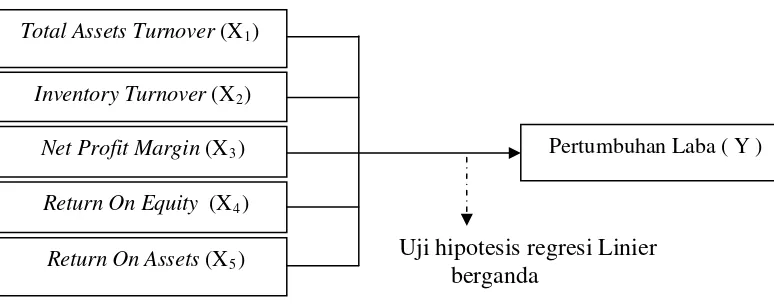

Secara singkat kerangka berpikir dalam penelitian ini ditunjukkan oleh gambar berikut:

Gambar 1.1 : Model Kerangka Pikir

Uji hipotesis regresi Linier berganda

Total Assets Turnover (X1)

Inventory Turnover (X2)

Net Profit Margin (X3)

Return On Equity (X4)

Pertumbuhan Laba ( Y )

Return On Assets (X5)

2.4.Hipotesis Penelitian

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dan pengukuran variabel menyatakan tentang

pengoperasionalan mengenai obyek-obyek yang akan dijadikan sebagai

bahan penelitian serta untuk mengukur variabel-variabel yang digunakan

dalam penelitian ini adalah :

I. Variabel independen (bebas) dimutasikan dengan variable X yang terdiri

5 rasio keuangan, diukur dengan rumus yang dinyatakan dalam

porosentase dan skala ukur rasio yaitu sebagai berikut :

a. Total Assets Turnover (X1) = x 100%

aktiva Total

Netto Penjualan

Sumber : Riyanto (1997: 334)

Rasio ini mengukur kemampuan dana yang tertanam dalam

keseluruhan aktiva berputar dalam suatu periode tertentu atau

kemampuan modal yang di investasikan untuk menghasilkan

”revenue”.

Rasio ini mengukur kemampuan dana yang tertanam dalam

inventory berputar dalam suatu periode tertentu, atau likuiditas dari

inventory dan tendensi untuk adanya “overstock”.

c. Net Profit Margin (X3) = 100%

Sumber : Riyanto (1997: 259)

Rasio ini mengukur seberapa banyak keuntungan neto yang bisa

diperoleh dari setiap rupiahnya.

d. Return On Equity (X4) = 100%

Sumber : Riyanto (1997: 336)

Rasio ini mengukur kemampuan dari modal sendiri untuk

menghasilkan keuntungan bagi pemegang saham preferen dan

saham biasa.

Sumber : Riyanto (1997: 336)

Rasio ini mengukur kemampuan modal yang diinvestasikan dalam

keseluruhan aktiva untuk menghasilkan keuntungan neto.

II. Variabel dependen ( terikat ) yaitu pertumbuhan laba yang dinotasikan

Pertumbuhan laba dihitung dengan cara mengurangkan laba periode

sekarang dengan laba periode sebelumnya kemudian dibagi dengan laba

pada periode sebelumnya. Pertumbuhan laba diukur dengan rumus yang

dinyatakan dalam prosentase dan skala ukur rasio sebagai berikut :

Pertumbuhan laba = 100%

Sumber : Tumirin (2004: 194)

3.2. Teknik Penentuan Sampel a. Populasi

Menurut Sumarsono (2004: 44) Populasi merupakan kelompok

subyek / obyek yang memiliki ciri-ciri atau karakteristik-karakteristik

tertentu yang berbeda dengan kelompok subyek / obyek yang lain, dan

kelompok tersebut akan dikenai generalisasi dari hasil penelitian.

Populasi dalam penelitian ini adalah data laporan keuangan mulai

tahun 1984 sampai dengan tahun 2010 dari 20 perusahaan Food &

Beverages yang go publik di Bursa Efek Indonesia sejumlah 520.

b. Sampel

Sampel adalah bagian dari karakteristik sebuah populasi, yang

mempunyai ciri dan karakteristik yang sama dengan populasi tersebut,

karena itu sampel harus merupakan representatif dari sebuah populasi

Pemilihan sampel dalam penelitian ini dilakukan dengan

menggunakan metode purposive sampling yaitu teknik penarikan

sampel non-probabilitas yang menyeleksi responden-responden

berdasarkan ciri-ciri atau sifat khusus yang dimiliki oleh sampel dan

sampel tersebut yang merupakan representatif dari populasi. Adapun

kriteria pengambilan sampel ini adalah sebagai berikut :

a. Perusahaan yang dimasukkan ke dalam sampel adalah perusahaan

Manufaktur di bidang Food & Beverages yang go publik di Bursa

Efek Indonesia pada periode tahun 2004-2007.

b. Data laporan keuangan perusahaan Manufaktur di bidang Food &

Beverages tercatat di Bursa Efek Indonesia pada periode tahun

2004-2007.

c. Perusahaan memiliki data laporan keuangan secara lengkap sesuai

dengan data yang diperlukan dalam variabel penelitian.

d. Perusahaan Manufaktur di bidang Food & Beverages yang

mempunyai laba bersih positif selama empat tahun berturut-turut

periode 2004-2007.

Berdasarkan kriteria diatas, diambil 40 data laporan keuangan

dari 10 perusahaan yang dijadikan sampel. Perusahaan tersebut adalah:

1. PT. Indofood Sukses Makmur Tbk.

2. PT.Davomas Abadi Tbk.

4. PT. Aqua Golden Mississipi Tbk.

5. PT. Delta Djakarta Tbk.

6. PT. Mayora Indah Tbk.

7. PT. Fast Food Indonesia Tbk.

8. PT.Siantar TOP Tbk.

9. PT. Tunas Baru Lampung Tbk.

10. PT. Ultra Jaya Milk Tbk.

3.3. Teknik Pengumpulan Data a. Jenis data

Jenis data pada penelitian ini dengan menggunakan data sekunder

berupa laporan keuangan neraca dan laporan laba rugi dari perusahaan

Food & Beverages yang go publik di Bursa Efek Indonesia mulai

tahun 2004 – 2007.

b. Sumber data

Sumber data yang digunakan dalam penelitian ini diperoleh dari

data sekunder dimana data ini tidak dapat diambil langsung dari

perusahaan manufaktur di bidang Food & Beverages tetapi data

diambil dari perpustakaan STIE PERBANAS yaitu buku Indonesian