SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Untuk Menyusun Skripsi S-1 Jurusan Akuntansi Oleh :

Christin Eka Afiana

0513010174

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

DAFTAR TABEL………...vi

DAFTAR GAMBAR………viii

ABSTRAKSI………..ix

BAB I: PENDAHULUAN………...1

1.1. Latar Belakang Masalah...1

1.2. Tujuan Penelitian...7

1.3. Perumusan Masalah...7

1.4. Manfaat Penelitian...7

BAB II:KAJIAN TEORI DAN PENGAMBILAN MODEL……….9

2.1. PENELITIAN TERDAHULU………9

2.1.1.Perbedaan dan Persamaan Sekarang Dengan Penelitian Terdahulu…….….18

2.2. KAJIAN TEORI………...…21

2.2.1. Kinerja………21

2.2.1.1. Pengertian Kinerja………...21

2.2.1.2. Faktor faktor yang Mempengaruhi Kinerja……….23

2.2.2. Sistem dan Teknologi Informasi………...………24

2.2.2.1. Pengertian Sistem………24

2.2.2.2. Pengertian Informasi………...26

2.2.3. Pengertian Sistem Informasi Akuntansi………..27

2.2.3.1. Tujuan Sistem Informasi Akuntansi...28

2.2.3.2. Peranan SIA dalam Organisasi Perusahaan...29

2.2.5.1. Partisipasi Pemakai Dalam Proses Pengembangan Sistem……….37

2.2.5.2. Kemampuan Tehnik Personal Sistem Informasi……….39

2.2.5.3. Dukungan Manajemen Puncak………39

2.2.5.4. Keberadaan Program Pelatihan dan Pendidikan Pemakai………...40

2.2.6. Teori yang Melandasi Faktor-Faktor yang.

Mempengaruhi Kinerja Sistem Informasi Akuntansi………...41

2.2.6.1. Teori yang Melandasi Pengaruh Partisipasi

Pemakai Dalam Pengembangan Sistem Informasi Terhadap Kinerja

Sistem Informasi Akuntansi………...…….41

2.2.6.2. Teori yang Melandasi Pengaruh Kemampuan Tehnik Personal

Terhadap Kinerja Sistem Informasi Akuntansi………...43

2.2.6.3. Teori yang Melandasi Pengaruh Dukungan Manajemen Puncak

Terhadap Kinerja Sistem Informasi Akuntansi………...……45

2.2.6.4. Teori yang Melandasi Pengaruh Keberadaan Program Pelatihan dan

Pendidikan Pemakai Terhadap Kinerja Sistem Informasi

Akuntansi………...………48

2.2.7. Pengaruh Partisipasi Pemakai Dalam Pengembangan, Kemampuan Tehnik

Personal, Dukungan Manajemen Puncak, Keberadaan Program Pelatihan dan

Pendidikan Pemakai terhadap Kinerja Sisten Informasi Akuntansi….51

2.3. KERANGKA PIKIR………….………53

3.2. TEHNIK PENENTUAN SAMPEL...63

3.2.1. Populasi...63

3.2.2. Sampel...63

3.3. TEHNIK PENGUMPULAN DATA...64

3.3.1. Jenis Data...65

3.3.2. Sumber Data...65

3.3.3. Pengumpulan Data...66

3.4. TENHIK ANALISIS DAN UJI HIPOTESIS...67

3.4.1. Uji Validitas...67

3.4.2. Uji Reliabilitas...68

3.4.3. Uji Normalitas...68

3.4.4. Uji Asumsi Klasik...69

3.4.5. Uji Analisis Data...72

3.4.6. Uji Hipotesis...73

BAB IV: HASIL ANALISIS DAN PEMBAHASAN...75

4.1. Deskripsi Obyek Penelitian...75

4.1.1. Sejarah Perusahaan...75

4.1.2. Fokus pada Pelanggan...77

4.1.3. Tanggung jawab, Wewenang dan Komunikasi...78

4.1.4. Manajemen SDM...78

4.1.5. Sarana dan Prasarana...79

4.1.11. Identifikasi dan Mamputelusur...82

4.1.12. Analisis Data dan Peningkatan Berkesinambungan...83

4.2. Deskripsi Hasil Analisis...83

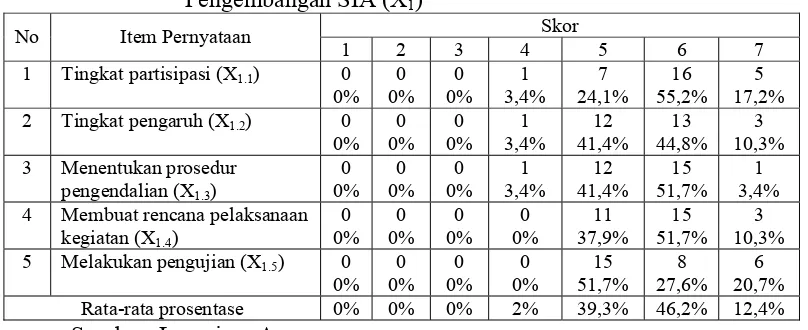

4.2.1. Tabulasi Jawaban Pada Variabel Kinerja SIA...83

4.2.2. Tabulasi Jawaban Pada Variabel Partisipasi Pemakai Dalam Pengembangan Sistem Informasi Akuntansi...85

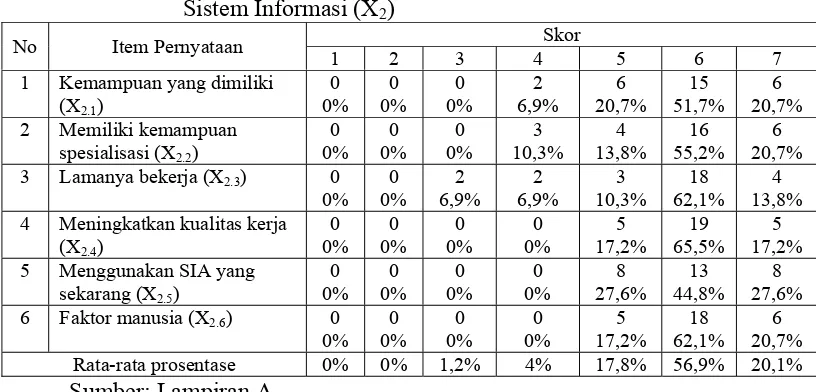

4.2.3. Tabulasi Jawaban Pada Variabel Kemampuan Teknik Personal Sistem Informasi...86

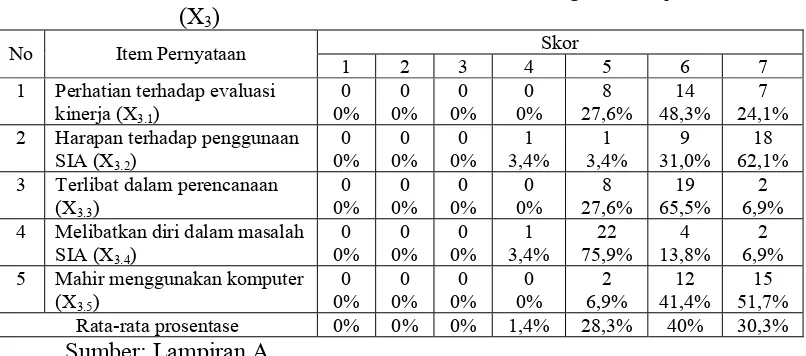

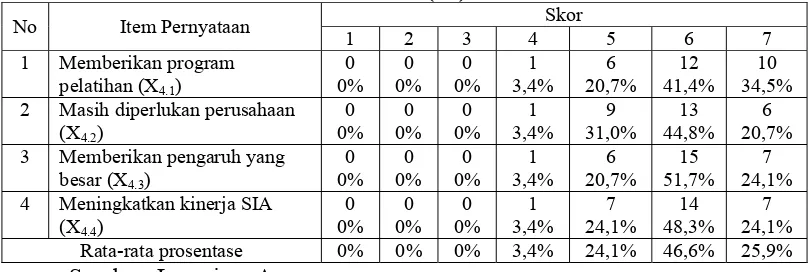

4.2.4. Tabulasi Jawaban Pada Variabel Dukungan Manajemen Puncak.87 4.2.5. Tabulasi Jawaban Pada Variabel Keberadaan Program Pelatihan Dan Pendidikan Pemakai...89

4.3. Uji Kualitas Data………...90

4.3.1. Uji Validitas……….90

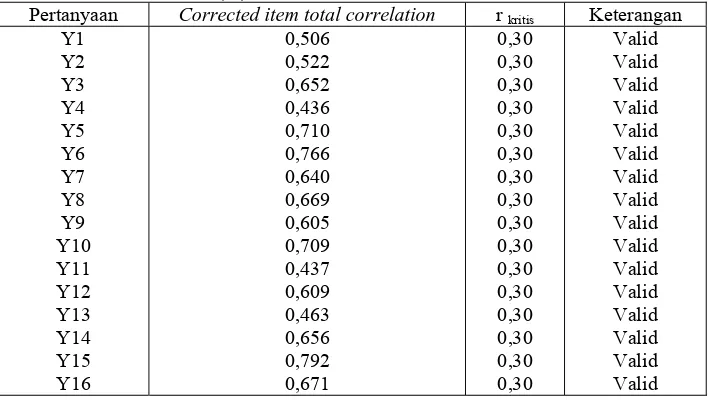

4.3.1.1. Uji Validitas Pada Variabel Kinerja SIA (Y)…………...90

4.3.1.2. Uji Validitas Pada Variabel Partisipasi Pemakai Dalam Pengembangan SIA (X1)………91

4.3.1.3. Uji Validitas Pada Variabel Kemampuan Teknik Personal SIA (X2)………92

4.3.1.4. Uji Validitas Pada Variabel Dukungan Manajemen Puncak (X3)...93

4.4.2. Uji Asumsi Klasik...98

4.4.3. Uji Kecocokan Model………..100

4.4.4. Uji t………...101

4.5. Uji Hipotesis...102

4.6. Pembahasan Hasil Penelitian...104

4.6.1. Implikasi Penelitian...104

4.6.2. Perbedaan dan Persamaan Dengan Penelitian Terdahulu...109

4.6.3. Keterbatasan Penelitian...110

BAB V: KESIMPULAN DAN SARAN...111

5.1. Kesimpulan...111

5.2. Saran...111

DAFTAR PUSTAKA

Tabel 4.2: Tabulasi Jawaban Pada Variabel Partisipasi Pemakai Dalam Pengembangan

SIA (X1) ………82

Tabel 4.3: Tabulasi Jawaban Pada Variabel Kemampuan Teknik Personal Sistem

Informasi (X2) ………...84 Tabel 4.4: Tabulasi Jawaban Pada Variabel Dukungan Manajemen Puncak (X3)…...…..85 Tabel 4.5: Tabulasi Jawaban Pada Variabel Keberadaan Program Pelatihan dan

Pendidikan Pemakai (X4)……….………..86 Tabel 4.6 : Hasil Uji Validitas Pada Variabel Kinerja Sistem Informasi Akuntansi (Y)...87

Tabel 4.7 : Hasil Uji Validitas Pada Variabel Partisipasi Pemakai Dalam

Pengembangan Sistem Informasi Akuntansi (X1)………88 Tabel 4.8 : Hasil Uji Validitas Pada Variabel Kemampuan Teknik Personal Sistem

Informasi Akuntansi (X2) Putaran Pertama...89 Tabel 4.9 : Hasil Uji Validitas Pada Variabel Kemampuan Teknik Personal Sistem

Informasi Akuntansi (X2) Putaran Kedua………..89 Tabel 4.10 : Hasil Uji Validitas Pada Variabel Dukungan Manajemen Puncak (X3)

Putaran Pertama……….90

Tabel 4.11 : Hasil Uji Validitas Pada Variabel Dukungan Manajemen Puncak (X3) Putaran Kedua………90

Tabel 4.12 : Hasil Uji Validitas Pada Variabel Dukungan Manajemen Puncak (X3) Putaran Ketiga……….91

Tabel 4.13 : Hasil Uji Validitas Pada Variabel Keberadaan Program Pelatihan dan

Pendidikan Pemakai (X4)……….91 Tabel 4.14 : Hasil Uji Reliabilitas………92

Tabel 4.19: Uji t ...98

Oleh

Christin Eka Afiana

ABSTRAK

PT. Warnatama Cemerlang adalah sebuah perusahaan yang memproduksi

cat tembok, cat sistetis, cat automotive, cat genteng, thinner, vernis, plamir, cat

dasar dan produk woot coating. Dengan kapasitas produksi yang cukup besar

PT. Warnatama Cemerlang dapat memenuhi permintaan para konsumen yang

memusatkan pemasarannya dalam negri. Banyaknya pesaing-pesaing lain untuk

memasuki pasar dengan harga yang lebih murah untuk menarik pembeli. Hal ini

membut persaingan lebih ketat dan kompetitif. Oleh karena itu PT. Warnatama

Cemerlang melakukan pendidikan, pembinaan dan pelatihan yang baku terhadap

karyawannya. Sesuai dengan fenomena tersebut, maka tujuannya untuk menguji

dan mengetahui apakah partisipasi pemakai dalam pengembangan sisitem

informasi akuntansi, kemampuan tehnik personal sisten informasi, dukungan

manajemen puncak, dan keberadaan program pelatihan dan pendidikan pemakai

berpengaruh terhadap kinerja Sistem Informasi Akuntansi.

Sampel yang digunakan adalah manajer atas, menengah dan bawah serta

karyawan yang berkaitan dengan pengoperasian sistem informasi akuntansi

yang berjumlah 29 orang pada PT. Warnatama Cemerlang teknik yang

digunakan adalah purposive sampling. Analisis yang digunakan adalah analisis

regresi linier berganda untuk menjawab perumusan masalah, hipotesis dan

tujuan penelitian.

Berdasarkan analisis regresi linier berganda, hipotesis penelitian ini tidak

teruji kebenarannya, karena hanya variabel partisipasi pemakai dalam

pengembangan SIA (X1) yang secara parsial berpengaruh signifikan terhadap

kinerja sistem informasi akuntansi (Y), sedangkan variabel kemampuan teknik

personal SIA (X2), dukungan manajemen puncak (X3) dan keberadaan program

bersama-sama berpengaruh signifikan terhadap kinerja SIA (Y).

BAB I PENDAHULUAN

1.1. LATAR BELAKANG

Sistem informasi akuntansi atau yang sering disingkat dengan SIA

merupakan salah satu penyedia informasi keuangan yang banyak dibutuhkan

oleh pihak-pihak yang berkepentingan dengan perusahaan. Pihak-pihak yang

berkepentingan dalam dalam penggunaan informasi keuangan meliputi

pihak eksternal dan internal. Pihak internal yang berkepentingan dalam

penggunaan informasi keuangan terdiri dari para manajer dan karyawan

perusahaan. Sedangkan pengguna eksternal meliputi pihak-pihak yang

berkepentingan diluar perusahaan, seperti kreditor, pemasok, pelanggan,

pemegang saham, badan-badan pemerintah, dan serikat kerja. (Joseph W.

Wilkinson, 1993 : 3).

Berkembangnya teknologi yang sangat pesat untuk saat ini, sangatlah

berpengaruh terhadap perkembangan terhadap Sisten Informasi Akuntansi

(SIA). Dulu Sistem Informasi Akuntansi menggunakan cara manual saja,

tetapi saat ini perusahaan beralih dengan menggunakan bantuan komputer.

Dengan menggunakan komputer informasi yang akan disajikan akan

menjadi lebih tepat dan akurat. Pengaruh komputer sangat besar bagi

perusahaan dalam hal sistem informasi, struktur organisasi, pengambilan

keputusan manajerial, dan fungsi-fungsi lain seperti akunting. (Joseph W.

Sebagai akibat dari perubahan lingkungan eksternal organisasi

perusahaan, sistem informasi baru yang diperlukan harus mampu

menyajikan informasi baru yang diperlukan oleh manajemen dengan

kriteria-kriteria tertentu yaitu : dapat dipercaya, akurat dan tepat. Oleh

karena itu, apabila terdapat adanya keusangan dari sistem informasi

(khususnya informasi akuntansi), maka harus segera diadakan modifikasi

dan pengembangan sistem informasi secara umum dicapai melalui beberapa

tahap dimulai dengan perencanaan sistem, perancangan sistem dan diakhiri

dengan pengoperasian sistem. (Wilkinson, 1993 : 14-15).

PT. Warnatama Cemerlang adalah sebuah perusahaan yang

memproduksi cat tembok, cat sistetis, cat automotive, cat genteng, thinner,

vernis, plamir, cat dasar dan produk woot coating. Dengan kapasitas

produksi yang cukup besar PT. Warnatama Cemerlang dapat memenuhi

permintaan para konsumen yang memusatkan pemasarannya dalam negri.

Banyaknya pesaing-pesaing lain untuk memasuki pasar dengan harga yang

lebih murah untuk menarik pembeli. Hal ini membut persaingan lebih ketat

dan kompetitif. Oleh karena itu PT. Warnatama Cemerlang melakukan

pendidikan, pembinaan dan pelatihan yang baku terhadap karyawannya.

Dibawah pimpinan manajer perusahaan pada saat ini, perusahaan telah

merekrut tenaga kerja yang potensial dan profesional guna perkembangan

perusahaan. Perekrutan ini membuat struktur organisasi yang ada dalam

Berdasarkan wawancara dengan manajer keuangan PT. Warnatama

Cemerlang, restruktuirisasi organisasi yang terjadi pada perusahaan ini juga

berkaitan dengan berubahnya sistem yang akan digunakan dalam penyediaan

informasi keuangan PT. Waranatama Cemerlang. Terhitung mulai tahun

2006, PT. Warnatama Cemerlang telah mengganti siatem informasi

sebelumnya dengan sistem informasi yang baru. Adanya sistem yang baru,

diharapkan informasi yang dihasilkan dapat memenuhi kriteria-kriteria yang

diinginkan yaitu dapat dipercaya, akurat dan tepat. Namun demikian, dengan

adanya sistem yang baru belum tentu perusahaan dapat mendapatkan

informasi yang diinginkan dengan kriteria-kriteria yang telah disebutkan,

karena dapat terjadi kesalahan dalam proses penyajian informasi yang

diperlukan oleh manajemen.

Untuk mendukung pencapaian tujuan perusahaan terhadap sistem

yang dikembangkan, maka dalam pelaksanaanya manajemen harus

memperhatikan beberapa faktor yang mempengaruhi kinerja sisten

informasi akuntansi seperti partisipasi pemakai dalam pengembangan

sisitem informasi akuntansi, kemampuan tehnik personal sisten informasi,

dukungan manajemen puncak, dan keberadaan program pelatihan dan

pendidikan pemakai.

Sesuai dengan latar belakang yang telah diuraiakan diatas maka

peneliti mengambil judul penelitian “FAKTOR-FAKTOR YANG

1.2. PERUMUSAN MASALAH

Apakah partisipasi pemakai dalam pengembangan sisitem informasi

akuntansi, kemampuan tehnik personal sisten informasi, dukungan

manajemen puncak, dan keberadaan program pelatihan dan pendidikan

pemakai berpengaruh terhadap kinerja Sistem Informasi Akuntansi?

1.3. TUJUAN PENELITIAN

Tujuan dari penelitian ini adalah untuk menguji dan mengetahui

apakah partisipasi pemakai dalam pengembangan sisitem informasi

akuntansi, kemampuan tehnik personal sisten informasi, dukungan

manajemen puncak, dan keberadaan program pelatihan dan pendidikan

pemakai berpengaruh terhadap kinerja Sistem Informasi Akuntansi?

1.4. MANFAAT PENELITIAN

Dengan adanya penelitian ini diharapkan dapat bermanfaat bagi

pihak-pihak yang berkepentingan antara lain :

1. Perusahaan

a. Dapat membantu pihak-pihak yang berkepentingan dalam

perusahaan sehingga dapat mengambil keputusan bisnis yang

rasional. Dan juga mampu menciptakan iklim bisnis yang kondusif.

b. Sebagai bahan pertimbangan perusahaan dalam menentukan

kebijakan-kebijakan perusahaan atas informasi akuntansi keuangan,

2. Peneliti

Penelitian bermanfaat untuk memberikan wawasan bagi peneliti

secara mendalam mengenai berbagai hal yang menyangkut tentang

persepsi manajer atas informasi akuntansi keuangan, sehingga

meningkatkan daya penalaran dan daya analisis sebagai hasil dari ilmu

yang diperoleh selama masa perkuliahan.

3. Universitas

Penelitian ini diharapkan dapat bermanfaat bagi Universitas

Pembangunan Nasional “Veteran” Jawa Timur sebagai bahan untuk

BAB II

TINJAUAN PUSTAKA

2.1. PENELITIAN TERDAHULU

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang

dipakai sebagai bahan masukan yang berkaitan dengan penelitian ini telah

dilakukan oleh:

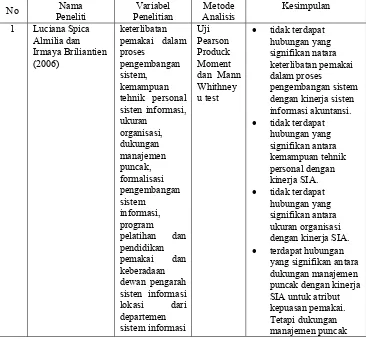

1. Luciana Spica Almilia, S.E., M.Si. dan Irmaya Briliantien, S.E. (2006)

Dalam penelitian yang berjudul “Faktor-faktor yang

Mempengaruhi Kinerja Sistem Informasi Akuntansi Pada Bank Umum Pemerintah di Wilayah Surabaya dan Sidoarjo”.

a. Permasalahan

Permasalahan yang dibahas adalah apakah keterlibatan

pemakai dalam proses pengembangan sistem kemampuan tehnik

personal sisten informasi, ukuran organisasi, dukungan manajemen

puncak, formalisasi pengembangan sistem informasi, program

pelatihan dan pendidikan pemakai dan keberadaan dewan pengarah

sisten informasi lokasi dari departemen sistem informasi

berpengaruh terhadap kinerja sistem informasi akuntansi.

b. Hipotesis

1. Diduga terdapat hubungan yang positif antara keterlibatan

pemakai dalam proses pengembangna sistem informasi akuntansi

2. Diduga terdapat hubungan yang positif antara kemampuan tehnik

personal sistem informasi akuntansi dan kinerja sisten informasi

akuntansi

3. Diduga terdapat hubungan yang positif antara ukuran oraganisasi

dan kinerja sisten informasi akuntansi

4. Diduga terdapat hubungan yang positif antara dukungan

manajemen puncak dalam proses pengembangan dan

pengoperasian sistem informasi akuntansi dan kinerja sisten

informasi akuntansi.

5. Diduga terdapat hubungan yang positif antara formalisasi

pengembangan sistem dan kinerja sisten informasi akuntansi.

6. Diduga kinerja sistem informsi akuntansi akan lebih tinggi dalam

sebuah organisasi apabila sebuah program pelatihan dan

pendidikan pemakai diperkenalkan dibandingkan tidak

diperkenalkan.

7. Diduga kinerja sistem informsi akuntansi akan lebih tinggi dalam

sebuah organisasi apabila sebuah program pelatihan dan

pendidikan pemakai diperkenalkan dibandingkan tidak

diperkenalkan.

8. Diduga kinerja sistem informasi akuntansi akan lebih tinggi

dalam sebuah organisasi apabila departemen informasi terpisah

dan berdiri sendiri dibandingkan organisasi yang departement

c. Kesimpulan

1. Pengujian yang dilakukan pada faktor keterlibatan pemakai

dalam proses pengembangan sistem menunjukkan tidak terdapat

hubungan yang signifikan natara keterlibatan pemakai dalam

proses pengembangan sistem dengan kinerja sisten informasi

akuntansi.

2. Pengujian yang dilakukan pada faktor kemampuan tehnik

personal menunjukkan tidak terdapat hubungan yang signifikan

antara kemampuan tehnik personal dengan kinerja SIA.

3. Pengujian yang dilakukan pada faktor ukuran organisasi

menunjukkan tidak terdapat hubungan yang signifikan antara

ukuran organisasi dengan kinerja SIA.

4. Pengujian yang dilakukan pada faktor dukungan manajemen

puncak menunjukkan terdapat hubungan yang signifikan antara

dukungan manajemen puncak dengan kinerja SIA untuk atribut

kepuasan pemakai. Tetapi dukungan manajemen puncak

menunjukkan tidak terdapat hubungan yang signifikan dengan

kinerja SIA untuk atribit pemakaian sistem.

5. Pengujian yang dilakukan pada faktor formalisasi pengembangan

sistem informasi menunjukkan tidak terdapat hubungan yang

signifikan antara formalisasi pengembangan sistem informasi

6. Pengujian yang dilakukan pada faktor ada atau tidaknya program

pelatihan dan pendidikan pemakai menunjukkan keseluruhan

responden menjawab bahwa terdapat program pelatiahn disetiap

perusahaan tempat responden bekerja.

7. Pengujian yang dilakukan pada faktor ada atau tidaknya dewan

pengarah sistem informasi menunjukkan keseluruhan responden

menjawab bahwa terdapat dewan pengarah sistem informasi

disetiap perusahaan tempat responden bekerja.

8. Pengujian yang dilakukan dengan membandingkan kinerja sistem

informasi atas lokasi departement sistem informasi yang berdiri

sendiri dibandingkan dengan yang diganbung dengan departemen

lain menunjukkan tidak terdapat perbedaan kinerja yang

signifikan antara kinerja SIA atas lokasi departemen sistem

informasi yang berdiri sendiri dengan digabung.

2. Muchamad Muckhlasin (2003)

Dalam skripsi yang berjudul “Faktor- Faktor yang

Mempengaruhi Kinerja Sistem Informasi Akuntansi pada PDAM di Probolinggo”

a. Permasalahan

Permasalahn yang dibahas dalam skripsi ini yaitu apakah

keterlibatan pemakai dalam pengembangan sistem informasi

puncak, keberadaan program pelatihan dan pendidikan pemakai

berpengaruh terhdap SIA.

b. Hipotesis

Bahwa keterlibatan pemakai dalam pengembangan sistem

informasi akuntansi, kemampuan tehnik personal SIA, dukungan

manajemen puncak, keberadaan program pelatihan dan pendidikan

pemakai berpengaruh rehadap kinerja Sistem Informasi Akuntansi.

H1: Diduga keterlibatan pemakai dalam pengembangan SIA

berpengaruh terhadap kinerja Sistem Informasi Akuntansi.

H2: Diduga kemampuan tehnik personal Sistem Informasi

Akuntansi berpengaruh terhadap kinerja Sistem Informasi

Akuntansi.

H3: Diduga dukungan manajemen puncak berpengaruh terhadap

kinerja Sistem Informasi Akuntansi.

H4 : Diduga keberadaan program pelatihan dan pendidikan pemakai

berpengaruh terhadap kinerja Sistem Informasi Akuntansi.

H5 : Diduga keterlibatan pemakai dalam pengembangan SIA,

kemampuan tehnik personal Sistem Informasi Akuntansi,

dukungan manajemen puncak, keberadaan program pelatihan

dan pendidikan pemakai berpengaruh terhadap kinerja Sistem

c. Kesimpulan

Kesimpulan dari hasil penelitian Muckhlasin adalah sebagai

berikut :

1. Berdasarkan analisis regresi linier berganda, disimpulkan bahwa

pengaruh keterlibatan pemakai dalam pengembangan SIA,

kemampuan tehnik personal Sistem Informasi Akuntansi,

dukungan manajemen puncak, keberadaan program pelatihan dan

pendidikan pemakai berpengaruh terhadap kinerja Sistem

Informasi Akuntansi PDAM Kota Probolinggo sebesar 39,6 %,

sedangkan 60,4 % sisanya dipengaruhi oleh faktor lain.

2. Berdasarkan uji t, disimpulakn bahwa keterlibatan pemakai

dalam pengembangan SIA secara parsial berpengaruh positif dan

signifikan terhadap kinerja sistem informasi akuntansi karyawan

pada PDAM Kota Probolinggo, yang diindikasikan oleh nilai

korelasi parsial masing-masing 0,429 untuk keterlibatan pemakai

sedangkan kemampuan tehnik personal dalam SIA, dukungan

manajemen puncak, dan keberadaan program pelatihan dan

pendidikan pemakai secara persial tidak berpengaruh terhadap

kinerja Sistem Informasi Akuntansi.

3. Variabel keterlibatan pemakai dalam pengembangan SIA

3. Dian Dwi Susanti (2003)

Dalam skripsi yang berjudul “Faktor- Faktor yang

Mempengaruhi Kinerja Sistem Informasi Akuntansi pada PT. SIANTAR TOP, Tbk Waru- Sidoarjo”

a. Permasalahan

1. Apakah terdapat pengaruh positif dukungan manajemen puncak ,

partisipasi pemakai dan kemampuan tehnik personal pemakai

SIA terhadap kinerja SIA.

2. Manakah diantara variabel tersebut yang mempunyai pengaruh

paling dominan terhadap kinerja SIA?

b. Hipotesis

1. Bahwa dukungan manajemen puncak, partisipasi pemakai dan

kemampuan tehnik personal pemakai SIA berpengaruh positif

signifikan terhadap kinerja SIA.

2. Bahwa dukungan manajemen puncak berpengaruh paling

dominan terhadap kinerja sistem informasi akuntansi.

c. Kesimpulan

1. Hasil uji t menunjukkan bahwa partisipasi pemakai dan

kemampuan tehnik personal sistem informasi secara parsial

berpengaruh positif terhadap kinerja sistem informasi akuntansi

sedangkan dukungan manajemen puncak secara parsial tidak

Sehingga hipotesis pertama “ bahwa dukungan manajemen

puncak, partisipasi pemakai dan kemampuan tehnik personal

sistem informasi berpengaruh positif signifikan terhadap kinerja

sitem informasi akuntansi” tidak teruji kebenarannya.

2. Nilai r² parsial menunjukkan bahwa variabel bebas yang lebih

dominan berpengaruh terhadap variabel kinerja sistem informasi

akuntansi adalah partisipasi pemakai, karena variabel partisipasi

pemakai memiliki nilai r² parsial tertinggi dari kedua variabel

bebas lainnya. Sehingga hipotesis kedua “ bahwa dukungan

manajemen puncak berpengaruh paling dominan terhadap kinerja

sistem informasi akuntansi” tidak teruji kebenarannya.

4. Andreas Emmanuel Hadisoebroto (2004)

Judul penelitian adalah “Faktor-faktor yang mempengaruhi

keberhasilan Sistem Informasi Akuntansi”.

a. Rumusan Masalah

Bagaimana kondisi keberadaan SIA delam PDAM?

Apakah ada hubungan antara partisipasi pengguna, keterlibatan

pemakai, tingkat kemampuan pengguna SIA, pelatihan dan

pendidikan pengguna, ukuran organisasi, dukungan manajemen

puncak, formalisasi pengembangan sistem informasi dengan

keterlibatan SIA.

Apakah ada pengaruh partisipasi pengguna, keterlibatan pemakai,

pengguna, ukuran organisasi, dukungan manajemen puncak,

formalisasi pengembangan sistem informasi secara bersama-sama

terhadap keberhasilan SIA.

b. Hipotesis

1. diduga ada korelasi antara faktor-faktor berpengaruh dengan

keberhasilan SIA

2. Diduga ada korelasi positig antara partisipasi pengguna dengan

keberhasilan SIA.

3. Diduga ada korelasi positig antara keterlibatan pengguna dengan

keberhasilan SIA

4. Diduga ada korelasi positif antara tingkat kemampuan pengguna

SIA dengan keberhasilan SIA

5. Diduga ada korelasi positif antara ukuran organisasi dengan

keberhasilan SIA

6. Diduga ada korelasi positif antara dukungan manajemen puncak

dengan ke Diduga ada korelasi positig antara partisipasi

pengguna dengan keberhasilan SIA

7. Diduga ada korelasi positif antara formaliasasi pengembangan

sistem dengan keberhasilan SIA

c. Kesimpulan

Dari hasil analisis yang telah dilakukan maka diketahui bahwa

partisipasi pengguna, keterlibatan pengguna, dukungan manajen

yang kuat terhadap keberhasilan SIA, dengan keterlibatan pengguna

mempunyai korelasi terbesar atau terkuat daripada faktor lainnya.

Partisipasi pengguna, keterlibatan pengguna, dukungan

manajemen puncak dan formalisasi pengembangan SIA secara

bersama-sama mempunyai pengaruh positif yang signifikan terhadap

keberhasilan SIA.

Kemampuan pengguna, pelatihan dan pendidikan berpengaruh

negatif terhadap keberhasilan perusahaan.

2.1.1. Perbedaan dan Persamaan Sekarang Dengan Penelitian Terdahulu Tabel 2.1 : Diagram Perbedaan dan Persamaan dengan penelitian

terdahulu

tidak terdapat hubungan yang signifikan natara keterlibatan pemakai dalam proses

pengembangan sistem dengan kinerja sisten informasi akuntansi.

tidak terdapat hubungan yang signifikan antara kemampuan tehnik personal dengan kinerja SIA.

tidak terdapat hubungan yang signifikan antara ukuran organisasi dengan kinerja SIA.

menunjukkan tidak terdapat hubungan yang signifikan dengan kinerja SIA untuk atribit pemakaian sistem.

tidak terdapat hubungan yang

terdapat program pelatiahn disetiap perusahaan tempat responden bekerja.

terdapat dewan pengarah sistem informasi disetiap perusahaan tempat responden bekerja.

tidak terdapat perbedaan kinerja yang signifikan antara kinerja SIA atas lokasi departemen sistem informasi yang berdiri sendiri dengan yang digabung 39,6 %, sedangkan 60,4 % sisanya dipengaruhi oleh faktor lain.

dan signifikan terhadap kinerja sistem informasi akuntansi karyawan pada PDAM Kota Probolinggo, yang diindikasikan oleh nilai korelasi parsial masing-masing 0,429 untuk keterlibatan pemakai sedangkan kemampuan tehnik personal dalam SIA, dukungan manajemen

puncak, dan keberadaan program

pelatihan dan pendidikan pemakai secara persial tidak berpengaruh terhadap kinerja Sistem Informasi Akuntansi.

Variabel keterlibatan pemakai dalam pengembangan SIA mempunyai pengaruh yang dominan terhadap kinerja SIA. 3 Dian Dwi Susanti

partisipasi pemakai dan kemampuan puncak secara parsial tidak berpengaruh terhadap kinerja sistem informasi akuntansi (Y).

dukungan manajemen

puncak tidak

Partisipasi pengguna, keterlibatan

pelatihan dan

Bahwa partisi[asi pemakai dalam pengembangan SIA, kemampuan tehnik personal SIA, dukungan manajemen puncak, keberadaan program pelatihan dan pendidikan pemakai berpengaruh terhadap kinerja SIA

Sumber : Penelitian Terdahulu dalam Bab II

2.2. LANDASAN TEORI 2.2.1. Kinerja

2.2.1.1. Pengertian Kinerja

Menurut Pabundu (2005 : 121), pengertian kinerja telah

dirumuskan oleh beberapa ahli antara lain sebagai berikut:

1. Stoner (1978) mengemukakan bahwa kinerja adalah fungsi dari

motivasi, kecakapan dan persepsi peranan.

2. Bernadin dan Russel (1993) mendefinisikan kinerja sebagai

pencatatan hasil-hasil yang diperoleh dari fungsi-fungsi pekerjaan

3. Handoko dalam bukunya mendefinisikan kinerja sebagai proses

dimana organisasi mengevaluasi atau menilai prestasi kerja

karyawan.

4. Prawiro Suntoro (1999) mengemukakan bahwa kinerja adalah hasil

kerja yang dapat dicapai seseorang atau kelompok orang dalam suatu

organisasi dalam rangka mencapai tujuan organisasi dalam periode

waktu tertentu.

Berdasarkan definisi kinerja diatas, dapat diketahui bahwa

unsur-unsur yang terdapat dalam kinerja terdiri atas :

1. Hasil-hasil fungsi pekerjaan.

2. Faktor-faktor yang berpengaruh terhadap prestasi karyawan pegawai

seperti: motivasi, kecakapan, persepsi peranan dan sebagainya.

3. Periode waktu tertenru.

4. Pencapaian tujuan perusahaan.

Berdasarkan hal diatas, Pabundu (2005: 121) mendefinisikan

kinerja kinerja sebagai hasil-hasil fungsi pekerjaan atau kegiatan

seseorang atau kelompok dalam suatu organisasi yang dipengaruhi oleh

berbagai faktor untuk mencapai tujuan organisasi dalam periode tertentu.

Selain itu kinerja didefinisikan sebagai fungsi-fungsi hasil pekerjaan atau

kegiatan yang ada dalam perusahaan yang dipengaruhi faktor intern dan

ekstern organisasi dalam mencapai tujuan yang ditetapkan selama

Menurut Mangkunegara (2005: 67), kinerja berasal dari kata Job

Performance atau Actual Performance (prestasi kerja atau prestasi

sesungguhnya yang dcapai oleh seseorang). Pengertian kinerja (prestasi

kerja) adalah hasil secara kualitas dan kunatitas yang dicapai oleh

seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung

jawab yang diberikan kepadanya.

Beberapa definisi diatas dapat disimpulkan bahwa yang

dimaksud kinerja karyawan adalah hasil kerja dari seseorang maupun

fungsi pekerjaan tertentu yang berpengaruih dalam pencapaian tujuan

perusahaan dalam kurun waktu tertentu.

2.2.1.2. Faktor faktor yang Mempengaruhi Kinerja

Faktor-faktor yang mempengaruhi pencapaian kinerja adalah

faktor kemampuan (ability) dan faktor motivasi. Hal ini sesuai dengan

pendapat Keith Davis (1964: 484) dalam mangkunegara (2005 : 67)

bahwa:

Human performance = ability + motivasi

Motivation = attitude + situation

Ability = knowledge + skill

a. Faktor Kemampuan

Secara psikologis, kemampuan terdiri dari kemampuan potensi

(IQ) dan kemampuan reality (knowledge + skill), artinya pegawai

yang memiliki IQ diatas rata-rata (IQ 110-120) dengan pendidikan

sehari-hari, maka ia akan lebih mudah mencapai kinerja yang

diharapkan. Oleh karena itu, pegawai perlu ditempatkan pada

pekerjaan yang ssuai dengan keahliannya.

b. Faktor Motivasi

Motivasi terbentuk dari sikap seorang pagawai dalam

menghadapi situasi kerja. Motivasi merupakan kondisi yang

menggerakkan diri pegawai yang terarah untuk mencapai tujuan

organisasi (tujuan kerja).

2.2.2. Sistem dan Teknologi Informasi 2.2.2.1. Pengertian Sistem

Dalam suatu perusahaan diperlukan adanya sistem yang mengatur

operasioal perusahaan, baik itu operasional dalam manajemen maupun

sistem yang mengatur kelancaran informasi perusahaan. Karena

perusahaan tidak dapat berjalan tanpa adanya informasi guna menunjang

kemajuan perusahaan.

Menurut Joseph W. Wilkinson (1993 : 1), Sistem adalah suatu

kerangka kerja terpadu yang mempunyai satu sasaran atau lebih. Sistem

ini mengkoordinasi sumber daya yang dibutuhkan untuk mengubah

masukan-masukan menjadi keluaran. Sumber daya dapat berupa bahan

atau mesin ataupun tenaga surya, bergantung pada macam sistem yang

dibicarakan.

Menurut Nugroho Widjajanto (1989 : 1), dalam arti luas ternyata

adalah suatu kesatuan yang terdiri atas bagian-bagian yang saling

berinteraksi dengan maksud untuk mencapai suatu tujuan tertentu.

Sistem biasanya terdiri dari 3 unsur, yaitu input (masukan), proses dan

output (keluaran). Bilamana digambarkan dalam suatu diagram akan

nampak sebagai berikut:

Gambar 2.2 : 3 Unsur dari Sistem

Sumber : Nugroho Widjajanto

Input merupakan komponen penggerak atau pemberi tenaga

dimana sistem itu dioperasikan. Input berupa data akuntansi seperti

memo, faktur, kuitansi dan lain-lain. Output adalah hasil operasi. Dalam

pengertian sederhana, output berarti yang menjadi tujuan, sasaran, atau

target pengorganisasian suatu sistem. Dalam akuntansi outputnya berupa

laporan keuangan. Sedangkan proses merupakan aktivitas yang dapat

menstranformasikan input menjadi output. Dan yang

menstranformasikan input menjadi output adalah karyawan, peralatan

dan prosedur.

Menurut Joseph W. Wilkinson (1993 : 3), sistem informasi adalah

suatu kerangka kerja dengan mana sumber daya ( manusia dan

komputer) dikoordinasi untuk merubah masukan (data) menjadi keluaran

(informasi) guna mencapai sasaran perusahaan.

Menurut Dr. Abdul Halim (1994:16) yang dikutip dari Richard F.

Neuschel, sistem adalah suatu jaringan kerja dari prosedur-prosedur

yang saling berhubungan dikembangkan sesuai dengan suatu kerangka

yang terpadu untuk melaksanakan kegiatan utama dalam perusahaan.

Komponen teknologi informasi yang perlu diperhatikan oleh

akuntan meliputi berbagai alat untuk memasukkan data, mengolah data,

mengkomunikasikan data dari satu tempat ketempat lain dan

menghasilkan informasi. Akuntan harus memahami atau familiar dengan

teknologi informasi agar dapat menggunakan, megevaluasi dan

membangun Sistem Informasi Akuntansi. Komputer memungkinkan

akuntan dapat melakukan pekerjaan dengan lebih cepat, lebih akurat dan

lebih lebih konsisten dari pada dengan metode manual. Komputer yang

merupakan bagian penting dari teknologi informasi sangat membantu

kualitas dari sistem informasi. (Mukhammad Fakhri Husein (2004 :

30-31).

2.2.2.2. Pengertian Informasi

Informasi adalah pengetahuan yang berarti dan berguna untuk

mencapai sasaran.( Joseph W. Wilkinson, 1993 : 3).

Terkadang pengertian informasi dan data diartikan sama. Padahal

kedua kata tersebut memilki arti yang berbeda. Informasi adalah data

mempunyai nilai pengaruh atas tindakan-tindakan, keputusan-keputusan

sekarang atau masa yang akan datang. Sedangkan data merupakan bahan

baku informasi yang didefinisikan sebagai sekelompok simbol-simbol

tertentu yang mempunyai makna kuantitas, tindakan, objek dan

sebagainya.(Abdul Halim, 1994:28).

2.2.3. Pengertian Sistem Informasi Akuntansi

Menurut Abdul Halim (1994 : 21-22) yang dikutip dari Moscove,

definisi dari Sistem Informasi Akuntansi adalah Suatu komponen

Organisasi yang mengumpulkan, mengklasifikasikan, mengolah,

menganalisa, dan mengkomunikasikan informasi finansial dan

pengambilan keputusan yang relevan kepada pihak luar perusahaan seperti

kantor pajak, investor dan kreditur dan pihak intern terutama manajemen.

Definisi lain yang diberikan oleh Barry E. Cushing dalam buku

Abdul Halim (1994 : 22), sistem informasi Akuntansi adalah suatu

kesatuan sumber daya manusia dan modal dalam suatu organisasi, yang

berugas untuk menyiapkan informasi keuangan dan juga informasi yang

diperoleh dari kegiatan pengumpulan dan pengolahan dataa transaksi.

Sistem informasi akunting merupakan sistem informasi formal.

Sistem ini meluas keseluruh kegiatan perusahaan dan menyediakan

informasi bagi semua pengguna perusahaan. Sistem informasi akuntansi

hanya menerima data ekonomi dari transaksi ekstern atau operasi intern.

Menurut Mukhammad Fakhri Husein (2004 : 6-7), sistem

informasi akuntansi adalah subsistem dari dari sistem informasi yang lebih

luas yang memasukkan semua informasi yang diperoleh dari aktivitas

bisnis perusahaan.

Sistem informasi akuntansi adalah kumpulan dari sumber-sumber,

seperti orang dan peralatan yang dirancang untuk menstransformasi data

keuangan menjadi informasi. Informasi in dikomunikasikan kepada para

pembuat keputusan. ( Abdul Halim, 1994 : 31).

Informasi akuntansi keuangan merupakan bagian yang terpenting

dari seluruh informasi yang diperlukan oleh manajemen. Agar data

keuangan yang ada dapat dimanfaatkan oleh pihak manajemen maupun

puhak luar perusahaan, maka data tersebut perlu disusun dalam bentuk

yang sesuai, dan diperlukan suatu sistem yang mengatur arus dan

pengolahan data akuntansi dalam perusahaan.

2.2.3.1. Tujuan Sistem Informasi Akuntansi

Menurut Mukhammad Fakhri Husein (2004 : 4-5), tujuan dari

setiap sistem informasi akuntansi adalah menyediakan informasi

akuntansi bagi berbagai pemakai dan pengguna. Secara lebih khusus

tujuannya adalah :

1. Untuk mendukung operasi harian

2. Untuk mendukung pembuatan keputusan oleh pembuat keputusan

3. Memenuhi kewajiban yang berhubungan dengan pengelolaan

peusahaan.

Sedangkan menurut Wilkinson (1993: 8), tujuan dari sistem

informasi suatu perusahaan dalam dunia bisnis dan pemerintahan adalah:

1. Menyediakan informasi yang menunjang pengambilan keputusan.

2. Menyediakan informasi yang mendukung operasi harian.

3. Menyediakan informasi yang menyangkut pengelolaan kekayaan.

Baik pengguna intern maupun ekstern dilayani oleh informasi

pendukung pengambilan keputusan dan informasi pendukung kegiatan

operasional, sedangkan informasi untuk pengelolaan kekayaan hanya

ditujukan bagi pengguna ekstern.

2.2.3.2. Peranan Sistem Informasi Akuntansi dalam Organisasi Perusahaan Manajer pada suatu struktur organisasi terletak pada pusat

pertanggung jawaban. Manajer dapat menyebabkan terjadinya biaya

tetapi juga dapat menyebabkan terjadinya pendapatan. Informasi tentang

pendapatan dan biaya ini dapat menjadi dasar mengevaluasi manajer dan

pusat pertanggung jawaban mereka.

Informasi akuntansi yang digunakan dalam struktur organisasi

tergantung pada bentuk struktur organisasinya. Dan jenis-jenis struktur

organisasi tersebut antara lain :

1. Struktur organisasi yang desentralisasi terdapat kadar wewenang

yang didelegasikan relatif besar baik kepada manjer menengah

informasi yang relevan dan detail untuk tingkat rendah dimana

keputusan dibuat

2. Struktur matriks merupakan gabungan antara struktur fungsional dan

struktur beririentasi pada proyek. Struktur ini memerlukan informasi

yang lebih detail dan informasi lintas fungsi yang sangat diperlukan

untuk setiap kelompok atau tim dan informasi tersebut harus tersedia

oleh proyek, kejadian atau tugas yang ada dalam perusahaan.

3. Struktur Fungsional merupakan struktur organisasi tradisional.

Struktur fungsional memerlukan informasi yang dapat membantu

mereka dalam membuat perencanaan dan pengendalian.

(Mukhammad Fakhri Husein, 2004 : 22-24).

2.2.3.3. Pengembangan Sistem Informasi Akuntansi

Sistem informasi Akuntansi berkembang setiap waktu selama

hidup suatu perusahaan. Sistem informasi akuntansi sebelum

digunakan perlu direncanakan dan dikembangkan terlebih dahulu. Setiap

sistem yang dilaksanakan dan digunakan perlu dimodifikasi agar sesuai

dengan keperluan dan perubahan yang terjadi dalam perusahaan.

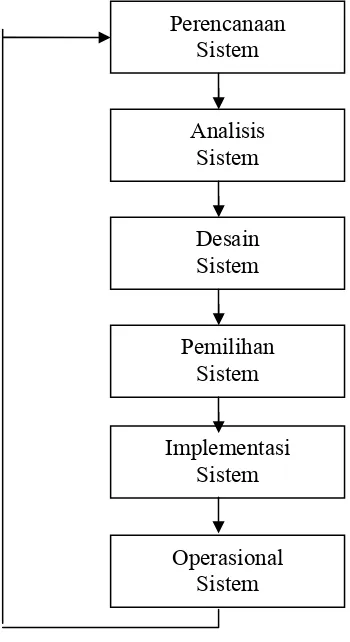

Menurut Mukhammad Fakhri Husein (2004 : 247-248), Siklus

hidup pengembangan sistem menggambarkan periode pengembangan

dan periode setelah pengembangandari satu siklus hidup informasi.

Siklus hidup ini terdiri dari tahap proses perencanaan, analisis, desain,

dengan output yang tampak. Pengambangan sistem merupakan proses

berkalanjutan yang tidak berakhir setelah sistem beroperasi.

Ada 3 alasan perlunya pengembangan sistem yang berkelanjutan :

1. Adanya perubahan yang tak dapat dihindari baik dalam perusahaan

maupun lingkungan perusahaan.

2. Munculnya kelemahan.

3. Perbaikan dalam teknologi informasi dapat mengubah dengan segera

hardware dan software komputer yang usang.

Berikut ini adalah diagram tahapan pengembangan

Gambar 2.3 : Tahapan Pengembangan Sistem sistem :

Sumber : Fakhri Husein Analisis

Sistem

Desain Sistem Perencanaan

Sistem

Pemilihan Sistem

Implementasi Sistem

Sistem informasi berkembang selama masa kehidupan persahaan,

sistem informasi baru akan menggantikan sistem lama bila sistem lama

ini tidak lagi mampu memenuhi kebutuhan perusahaan yang terus

tumbuh dan berubah. Siklus pengembangan sistem terdiri atas beberapa

tahap yaitu, perencanaan sistem, analisis sistem, desain sistem,

justifikasi dan seleksi sistem, implementasi sistem dan pengoperasian

sistem.(Wilkinson, 1993: 14-15).

2.2.3.4. Pemakai Sistem Informasi Akuntansi

Menurut Mukhammad Fakhri Husein (2004 : 3), pemakai sistem

informasi akuntansi terdiri dari pemakai eksternal dan pemakai internal.

Pemakai eksternal adalah kreditur, pemegang saham, investor potensial,

pajak, pemerintah, pemasok dan pelanggan. Para pemakai internal

adalah pihak manjemen disetiap tingkatan suatu organisasi.

Informasi dihasilkan oleh sistem informasi perusahaan untuk

dimanfaatkan oleh pengguna-pengguna ekstern manupun intern.

Pengguna intern terdiri dari para manajer dan karyawan perusahaan

tersebut. Dan pengguna ekstern meliputi pihak-pihak yang

berkepentingan diluar perusahaan, seperti kreditur, pemasok, pelanggan,

pemegang saham, badan-badan pemerintah, dan serikat

pekerja.(Wilkinson, 1993: 8).

2.2.4. Penggunaan Komputer Dalam Sistem Informasi Akuntansi

Dewasa ini banyak perusahaan atau organisasi yang menggunakan

telah digunakan dalam sistem akuntansinya. Sebagian besar pekerjaan

yang berhubungan dengan pengolahan data yang biasanya dilakukan

secara manual sekarang telah diganti dengan komputer dalam pengolahan

datanya.

Dalam Abdul Halim (1994 : 32),Penggunaan komputer tidak

mengubah hakikat dari sistem informasi, tetapi hanya mengubah cara

pemrosesan transaksi menjadi laporan. Pengolahan data dengan

menggunakan bantuan komputer dapat lebih mudah dan tuntutan

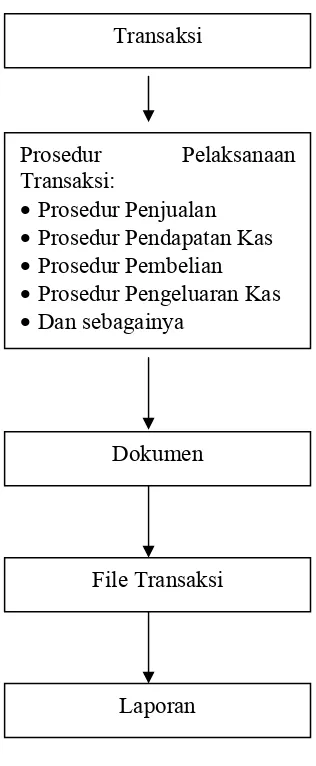

kebutuhan informasi dapat segera dipenuhi, terlihat dari bagan dibawah

ini: Gambar 2.4: Model Sistem Informasi Manual

Transaksi

Prosedur Pelaksanaan Transaksi:

Prosedur Penjualan

Prosedur Pendapatan Kas

Prosedur Pembelian

Prosedur Pengeluaran Kas

Dan sebagainya

Dokumen

Jurnal dan Register

Buku Besar dan Buku Pembelian

Gambar 2.5 : Model Sistem Akuntansi dengan Komputer

Sumber : Abdul Halim

Dengan digunakannya mesin komputer dalam proses pengolahan

data, siklus pengolahan data dapat dipisahkan menajdi tiga yaitu masukan

(input), pengolahan (proses), keluaran (output). Bagian input memuat

bukti-bukti transaksi yang dijadikan data untuk diproses ketahap

pengolahan. Dalam tahap pengolahan, data yang tersedia kemudian diolah

menjadi jurnal kemudian dimasukkan kebuku besar. Hasil olahan data Transaksi

Prosedur Pelaksanaan Transaksi:

Prosedur Penjualan

Prosedur Pendapatan Kas

Prosedur Pembelian

Prosedur Pengeluaran Kas

Dan sebagainya

File Transaksi

inilah yang disebut dengan informasi. Informasi laporan keuangan dan

laporan lain dapat diperoleh pada tahap output. Dan dapat dilihat bahwa

dari data atau bukti transaksi diolah menjadi file-file trnsaksi yang siap

menjadi suatu informasi keuangan.

2.2.4.1. Dampak Penggunaan Komputer

Sangat sedikit aspek-aspek perusahaan yang tidak terpengaruh

oleh munculnya komputer. Selaim mempengaruhi cara pemrosesan dan

penyimpanan data, komputer juga sangat mempengaruhi cara organisasi

perusahaan, cara pengambilan keputusan, serta pemanfaatan fungsi

akunting perusahaan.

1. Dampak Terhadap Sistem Informasi

Selama berabad-abad sistem informasi perusahaan

didominasi oleh pemroses yang berupa manusia. Meskipun dibantu

dengan peralatan-peralatan seperti mesin penjumlah dan mesin

register kas, para karyawan pebukuan menjalankan tugas mereka

secara manual. Tetapi pada saat ini cara kerja manual atau sistem

informasi yang beririentasi pada manusia ini mulai beralih kesistem

yang didasarkan pada komputer atau sistem manusia mesin. Mesin

komputer milai bekerja sama dengan manusia dibanyak perusahaan

untuk menjalankan tugas pemrosesan data. Sejak saat itu, komputer

semakin banyak mengerjakan tugas pemrosesan informasi dan data

Dipihak lain, manusia tetap mengerjakan tugas-tugas yang lebih

sesuai bagi mereka ktimbang bagi komputer.

Menurut Wilkinson (1993: 149), keunggulan-keunggulan komputer

antara lain :

a. Komputer mampu memproses data lebih efektif daripada

manusia.

b. Komputer mampu melakukan penghitungan secara cepat, akurat

dan ekspansif.

c. komputer merapakan alat pemroses yang lebih dapat diandalkan

ketimbang manusia.

d. komputer dapat menyimpan data lebih padat.

e. pengoperasian komputer lebih efisien.

Karena kemampuan komputasinya, komputer komputer

dapat mempercepat penyiapan laporan. Laporan-laporan ini dapat

serinci dan seselektif mungkin sesuai dengan yang diinginkan.

Tanbahan lagi, komputer dapat membantu dalam menjaga

kemutakhitan informasi.

2. Dampak Atas Organisasi

Kehadiran komputer mempengaruhi struktur organisasi

perusahaan selain juga sistem informasinya. Manajemen perusahaan

dapat lebih fleksibel dalam memilih dan mengubah struktur

organisasi. Komputer juga dapat mempengaruhi tanggung jawab

3. Dampak Atas Fungsi Akunting

Fungsi akunting dibanyak perusahaan juga sangat

dipengaruhi oleh datangnya komputer. Negatifnya, fungsi akunting

kehilangan atau terpaksa membagi tanggung jawab pokoknya. Dan

positifnya, komputer memberikan dukungan besar bagi fungsi

akunting dan manajer-manajer akunting. (Wilkinson, 1993:

149-150).

2.2.5. Faktor-Faktor yang Berpengaruh Terhadap Kinerja Sistem Informasi Akuntansi

Terdapat berbagai faktor yamg dapat mempengaruhi kinerja sistem

informasi akuntansi. Menurut penelitian terdahulu yaitu penelitian dari

Luciana Spica Almalia dan Irmaya Briliantien faktor-faktor tersebut antara

lain : Partisipasi Pemakai Dalam Proses Pengembangan Sistem,

Kemampuan Tehnik Personal Sistem Informasi, Dukungan Manajemen

Puncak, Keberadaan Program Pelatihan dan Pendidikan Pemakai.

2.2.5.1. Partisipasi Pemakai Dalam Proses Pengembangan Sistem

Dalam almalia (2006), Tjhai Fung Jen (2002) berpendapat bahwa

keterlibatan pemakai yang semakin sering akan meningkatkan kinerja

Sistem Informasi Akuntansi dikarenakan adanya hubungan yang positif

antara keterlibatan pemakai dalam proses pengembangan Sistem

Dikutip dari Muchlasin (2003), Partisipasi atau keterlibatan adalah

salah satu cara untuk memotivasi yang mempunyai ciri khas yang lain

dari pada yang lain. Hal ini disebabkan peningkatan partisipasi lebih

ditekankan pada segi psikologisdari pada segi materi, dimana dengan

malibatkan seseorang didalamnya, maka orang tersebut akan merasa ikut

bertanggunga jawab.

Menurut Davis (1990:178) yang dinkutip oleh Muchlasin (2003),

ada tiga aspek yang sangat penting dalam keterlibatan kerja, antara lain:

1. Keterlibatan emosi dan mental pegawai, berpartisipasi berarti

melibatkan emosi dan mental pegawai dari pada kegiatan fisik.

2. Motivasi untuk mnyumbang, memberikan ide-ide kreatif dam

membangunaspek yang sangat penting.

3. Penerimaan tanggung jawab, partisipasi kerja menurut pegawai

untuk mampu menerima tanggung jawab dalam kegiatan kelompok.

Pemakai adalah mereka yang terlibat dan menggunakan informasi

secara langsung. Tidak jarang pemakai secara tehnis lebih tahu mengenai

kode yang diperlukan dalam menyediakan informasi. Pemakai dapat

memberikan masukan berguna mengenai apa saja yang harus

direncanakan oleh sistem.

Dari definisi diatas yang telah dikutip dalam Muchlasin (2003),

maka dapat disimpulkan bahwa pengertian partisipasi pemakai

merupakan perilaku, pekerjaan dan aktivitas yang dilakukan oleh

Partisipasi digunakan untuk menunjukkan campur tangan personal

yang nyata dari pemakai dalam pengembangan sistem informasi, mulai

dari tahap perencanaan,pengembangan sampai tahap implementasinya.

Apabila dalam pengembangan sistem informasi akuntansi,pemakai

diajak berpartisipasi, maka akan membawa pengaruh yang baik terhadap

organisasi. Hal ini dapat terjadi karena para pemakai berpartisipasi

langsung dalam penggunaan sistem informasi.

2.2.5.2. Kemampuan Tehnik Personal Sistem Informasi

Menurut Robbins (1994 : 46), kemampuan adalah kapasitas

individu untuk melakukan tindakan-tindakan dalam melaksanakan

berbagai tugas dalam pekerjaan. Dengan kemampuan yang dimiliki

karyawan diharapkan akan mendukung kegiatan karyawan yang juga

mendukung kegiatan badan usaha, sehingga akan terasa wajar apabila

badan memberi harapan agat tujuan karyawan dalam bekerja dapat

tercapai.

Dalam almalia (2006), Tjhai Fung Jen (2002) berpendapat bahwa

semakin tinggi tingkat kemampuan tehnik personal Sistem Informasi

Akuntansi (SIA) akan meningkatkan kinerja SIA dikarenakan adanya

hubungan yang positif antara kemampuan tehnik personal SIA dengan

kinerja SIA.

2.2.5.3. Dukungan Manajemen Puncak

Dalam almalia (2006), Tjhai Fung Jen (2002) berpendapat bahwa

meningkatkan kinerja SIA dikarenakan adanya hubungan yang positif

antara dukungan manajemen puncak dalam proses pengembangan dan

pengoperasian SIA dengan kinerja SIA.

Dukungan manajemen puncak yang memadai dalam proses

pengembangan dan pengoperasian sistem informasi dalam perusahaan

akan meningkatkan keinginan pemakai untuk menggunakan sistem

informasi yang ada dan mersa puas dalam menggunakan sistem tersebut.

Partisipasi pemakai dalam pengembangan sistem akan meningkat

dengan adanya dukungan dari manajemen puncak sehingga dengan

adanya partisipasi pamakai, kepuasan pengenbangan ssitem yang

dikembangkan akan lebih besar.

2.2.5.4. Keberadaan Program Pelatihan dan Pendidikan Pemakai.

Dalam almalia (2006), Tjhai Fung Jen (2002) berpendapat bahwa

kinerja Sistem Informasi Akuntani akan lebih tinggi apabila program

pelatihan dan pendidikan pemakai diperkenalkan.

Pelatihan bertujuan untuk memberikan pengetahuan dan keahlian

seseorang agar lebih mampu melaksanakan tugas-tugas baru atau hanya

untuk mengembangkan tugas-tugas yang telah ada. Tugas-tugas yang

dimaksud tidak hanya terbatas pada jenis tugasnya tetapi juga bisa

2.2.6. Teori yang Melandasi Faktor-Faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi.

Teori adalah seperangkat konsep, definisi, dan proposisi yang

berfungsi untuk melihat fenomena secara sistematik, melalui spesifikasi

hubungan antar variabel, sehingga dapat berguna untuk menjelaskan

meramalkan fenomena.(Kerlinger (1978) dalam Sugiono (2007) ).

Menurut Wiliam (1986) dalam Sugiono (2007), teori adalah

generalisasi atau kumpulan generalisasi yang dapat digunakan untuk

menjelaskan berbagai fenomena secara sitematik.

Untuk itu faktor-faktor diatas dapat dipaparkan teori-teori yang

melandasi masing-masing faktor yang dapat mempengaruhi kinerja sistem

informasi akuntansi. Toeri-teori tersebut akan dijelaskan dibawah ini :

2.2.6.1. Teori yang Melandasi Pengaruh Partisipasi Pemakai Dalam Pengembangan Sistem Informasi Terhadap Kinerja Sistem Informasi Akuntansi.

Dalam penelitian Muckhlasin (2003), partisipasi pemakai dalam

pengembangan SIA mulai dari tahap perencanaan, pengembangan

sampai dengan tahap implementasi sistem informasi. Oleh karena itu

banyak pihak berpendapat bahwa partisipasi pemakai dalam

pengembangan SIA akan memberikan dampak secara positif terhadap

Teori pendukung partisipasi pemakai dalam pengembangan sistem

informasi akuntansi adalah teori Y oleh MC. GREGOR dalam

Muchlasin (2003), asumsi teori Y secara ringkas sebagai berikut:

1. Kebanyakan orang berpendapat bahwa kerja adalah sesuatu yang

alamiah seperti bermain, bila pekerjaan tidak menyenangkan,

mungkinitu karena cara melakukan tersebut dalam organisasi.

2. Kebanyakan orang merasa bahwa pengendalian diri sendiri amat

diperlukan supaya pekerjaan dilakukan dengan baik.

3. Kebanyakan orang di motivasi terutama oleh keinginan mereka

untuk diterima dilingkungan, mendapat pengakuan dan merasa

berprestasi seperti juga kebutuhan mereka akan uang untuk

memenuhi kebutuhan pokok dan rasa aman.

4. Kebanyakan orang ingin menerima dan bahkan menginginkan

sesuatu tanggung jawab bila mereka memperoleh bimbingan,

pengelolaan dan kepemimpinan yang tepat.

5. Kebanyakan orang mempunyai cara untuk menyelesaikan masalah

secara kreatif dalam organisasi

Berdasarkan teori diatas, bila dihubungkan denagn partisipasi

pemakai SIA dapat ditarik kesimpulan bahwa bentuk dari peran serta

karyawan dalam partisipasi pemakai mendorong orang-orang untuk

menerima tanggung jawab dan mampu menyelesaikan masalah dalam

kepuasan pemakai sistem informasi sehingga akan meningkatkan kinerja

karyawan pemakai Sistem Informasi Akuntansi.

2.2.6.2. Teori yang Melandasi Pengaruh Kemampuan Tehnik Personal Terhadap Kinerja Sistem Informasi Akuntansi

“ability is an individualis capacity to perform the various task in a

job” yang diartikan bahwa kemampuan meninpakan kapasitas seseorang

dalam mengerjakan berbagai macam tugas dalam pekerjaan dengan

kemampuan yang ada kegiatan karyawan tidak akan menyinpang jauh

dari kegiatan badan udaha seningga dapat memberikan kepuasan.

(Robbins, 1996:86).

Teori pendukung dari kemampuan tehnik personal yaitu teori

pencapaian prestasi oleh Mc. Celland (1953) perintis penelitian

pencapaian prestasi, individu-individu yang memiliki keinginan untuk

memperoleh prestasi dapat dibedakan dengan lainnya dalam empat ciri,

yaitu:

a. Orang bekerja menghadapi tantangan yang modern. Jika pekerjaan

sangat mudah, mereka hanya memperoleh sedikit kepuasan. Jika

terlalu sulit maka cenderung bimbang

b. Mereka senang memperoleh umpan balik yang kongkret apabila

apakah berhasil atau tidak

c. Mereka lebih menyukai bertanggung jawab secara personal atas

tugas yang mereka kerjakan, jika mereka ingin bekerja pada suatu

,menyukai melakukan hal itu sendiri karena akan merasa puas akan

hasil kerjanya.

d. Mereka kurang istirahat : cenderung dan banyak bepergian ketika

sesuatu menjadi rutin, kemungkinan berhasil meningkat dan mereka

yakin bahwa mereka dapat melakukan hal tersebut mereka mulai

mencari kemingkinan yang lebih menantang tugas mereka,

meningkatkan sesuatu yang lama dan menemukan sesuatu yang baru.

Teori pencapaian prestasi didasarkan asumsi bahwa perubahan

perilau muncul karena ndividu ingin berhasil. Individu yang memiliki

predisposisi yang kuat untuk mengerjakan sesuatu dengan lebih baik

memiliki kemungkinan yang tinggi untuk membuat perubahan

memperoleh sesuatu. Asumsi lain yang lebih penting adalah jika

seseorang menghabiskan waktu berfikirnya untuk melakukan sesuatu

yang baik, maka orang tersebut akan menampakkan dorongan, energi

dan hasrat ingin sukses serta akan meraih tujuan yang lebih besar.

Muclasin, 2003:32).

Dari teori diatas dapat diambil kesimpulan masalah kepuasan yang

rendah akan mengakibatkan kemampuan tehnik personal pemakai sistem

informasi akuntansi juga rendah. Selain itu juga akan berpengaruh

terhadap kinerja pemakai sistem informasi akuntansi. Kemampuan

2.2.6.3. Teori yang Melandasi Pengaruh Dukungan Manajemen Puncak Terhadap Kinerja Sistem Informasi Akuntansi

Dalam jurnal Almilia,. Tjhai Fung Jen (2002) berpendapat bahwa

semakin besar dukungan yang diberikan manajemen puncak akan

meningkatkan kinerja SIA dikarenakan adanya hubungna yang positif

antara dukungan manajemen puncak dalam proses pengembangan dan

pengoperasian SIA dengan kinerja SIA.

Dikutip dari Muckhlasin 2003, dukungan manjemen puncak yang

memadai dalam proses pengembangan sisten informasi dan

pengoperasian sistem informasi dalam perusahaan akan meningkatkan

keinginan pemakai untuk menggunakan sistem informasi yang ada dan

merasa puas dalam menggunakan sistem tersebut. Beberapa teori yang

mendukung hubungan dukungan manajemen puncak dengan kinerja

sistem informasi akuntansi diantaranya yaitu:

a. Teory Kelompok (Group Theory) Filley House dan Kerr (1976)

Yaitu teori yang beranggapan bahwa supaya kelompok bisa

mencapai tujuan-tujuanya, maka harus ada pertukaran yang positif

antara pemimpin dan pengikutny-pengikutnya.

b. Teori Jalan Kecil – Tujuan (Path-Goal Theory)

Dalam pengembangannya yang modern, Martin Evans dan Robert

House secara terpisah telah menulis karangan dalam subyek yang

pengaruh perilaku pemimpin terhadap motivasi, kepuasan dan

pelaksanaan pekerjaan bawahan.

Adapun teory pathgoal versi house, memasukkan empat type atau

gaya utama kepemimpinan sebagai berikut:

1. Kepemimpinan Direktif

Type ini sama dengan model kepemimpinan otokratis dari

lippit dan White. Bawahan tahu senyatanya apa yang diharapkan

darinya dan pengrahan yang khusus diberikan oleh pemimpin.

Dalam model ini tidak ada pertisipasi dari bawahan.

2. Kepemimpinan yang mendukung (Supprtive Leadership)

Kepemimpinan model ini mempunyai kesediaan untuk

menjelaskan sendiri, bersahbat, mudah didekati dan mempunyai

perhatian kemanusaan yang murni terhadap para bawahannya.

3. Kepemimpinan Pertisipatif

Gaya kepemimpinan ini, pemimpin berusaha meminta dan

menggunakan saran-saran dari para bawahannya. Namun dalam

mengambil keputusan masih tetap berada padanya.

4. Kepemimipanan yang Berorientasi pada Prestasi

Gaya kepemimpinan ini menetapkan serangkaian tujuan

yang menantang para bawahannya untuk berprestasi. Demikian

pula pemimpin memberikan keyakinan kepada mereka mampu

Chusing (1994: 359) dalam Muchlasin (2003: 34) berpendapat

bahwa jika pekerja merasa kurang mendapatkan dukungan manajemen

puncak, maka pekerja tersebut akan berfikir jika manajemen puncak

tidak mendukung, mengapa saya harus melakukannya. Dari pendapat

tersebut dapat disimpulkan bahwa pekerja akan lebih senang melakukan

pekerjaan mereka jika pihak manajemen puncak juga mendukung usaha

mereka. Dukungan manajemen puncak diantaranya dalam langkah

penyediaan sumber daya dan motivasi. Dengan dukungan tersebut, para

pekerja akan mersa yakin bahwa sistem informasi yang dikembangkan

akan terus bisa berjalan dengan lancar sehingga para pemakai akan

merasa puas dengan bekerja didalam lingkungan sistem tersebut.

Hubungan ini menunjukkan bahwa dengan adanya dukungan

manajemen puncak yang semakin tinggi dalam proses untuk

pengembangan sistem informasi dan operasinya, kepuasan pemakai

dalam menggunakan sistem yang ada semakin tinggi juga.

Berdasarkan penjelasan diatas maka dapat diambil kesimpulan

bahwa semakin tinggi dukungan manajemen puncak maka semakin

tinggi pula pengaruhnya terhadap kinerja sistem informasi akuntansi

2.2.6.4. Teori yang Melandasi Pengaruh Keberadaan Program Pelatihan dan Pendidikan Pemakai Terhadap Kinerja Sistem Informasi Akuntansi

Pelatihan sangat menguntungkan perusahan meliupti sejulam

aspek-aspek antara lain: mengurangi pengawasan, meningkatkan rasa

harga diri, meningkatkan kerja sama, memudahkan pelaksanaan promosi

dan mutasi pelaksanaan pendelegasian wewenang.

Dalam Muchlasin (2003), pendidikan adalah suatu kegiatan untuk

meningkatkan pengetahuan umum seseorang termasuk didalamnya

peningkatan penguasaan teori dan ketrampilan memutuskan terhadap

persoalan-persoalan yang menyangkut kegiatan mencapai tujuan.

Menurut T. Hani Handoko (2000:117) dalam bukunya manajemen

personalia dan sumber daya manusia, lebih lanjut memberikan batasan

tentang manfaat nyata dapat diperoleh dengan adanya program pelatihan

dan pendidikan yang dilaksanakan oleh organisasi/perusahaan terhadap

karyawan, yaitu sebagai: meningkatkan rasa puas karyawan,

pengurangan pemborosan, mengurangi ketidakhadiran dan turn over

karyawan memperbaiki metode dan sistem kerja, menaikkan tingkat

penghasilan, mengurangi biaya-biaya lembur, mengurangi biaya

pemeliharaan mesin-mesin mengurangi keluhan-keluhan karyawan,

mengurangi kecelakaan kerja, memperbaiki komunikasi, meningkatkan

pengetahuan karyawan. Memperbaiki moral karyawan, menimbulkan

Teori pendukung dari program pelatihan dan pendidikan (Face dan

faules, 2001: 417-442) dalam Muclasin (2003) yaitu:

1. Teori Rasional dinyatakan oleh Ellis dan Herper (1975)

Teori rasional dinyatakan bahwa perubahan seseoarang

dipermudah dengan penyajian masalah-masalah dimana persepsi,

kepercayaan makna personal seseorang atas realitas diuji

ketepatannya dengan memabndingkan dengan sumber-sumber

eksternal. Rasionalis dikembangkan dengan menerapkan cara-cara

khusus dalam membicarakan persoalan tersebut. Persoalan

rasional-emotif disebut sebagai salah satu bentuk terapi.

2. Teori Perilaku dinyatakan oleh Ellis dan Herper (1975)

Teori perilaku memiliki asumsi dasar bahwa perubahan dalam

cara orang berperilaku akan dihasilkan lebih efisien dengan

menitikberatkan yang dapat diobservasi daripada menitikberatkan

kepercayaan dan cara berpikir, seperti yang disarankan teori

rasioanal. Pada kenyataanya, sikap dan pikiran internal dapat

dipahami dengan mengobservasi dan mengukur perilaku nyata. Hal

tersebut tidak berani perilaku tersebut tidak dipergunakan oleh proses

internal dan berfikir, hal ini sekedar berarti bahwa perilaku yang

dapat observasi adalah fokus perhatian. Filosofi perilaku

mengasumsi hubungan perubahan perilaku secara khusus

menghasilkan hubungan dengan perubahan dalam berfikir atau

3. Teori Pengalaman oleh Spinger (1981)

Pendekatan pengalaman terhadap perubahan perilaku

mendasari atas asumsi bahwa orang lebih percaya akan pengalaman

mereka sendiri daripada pengalaman orang lain. Menurut pandangan

ini, orang mengubah perilaku mereka, dengan menguji kepercayaan

mereka berdasarkan reaksi mereka terhadap situasi dimana mereka

merasa dorongan emosi yang penting. Dengan menggambarkan apa

yang terjadi pada mereka dan membuat usaha yang sadar untuk

mencoba cara berperilaku alternatif dalam situasi yang lain.

Empat jenis aktivitas yang termasuk dalam urutan pelatihan

pengalaman adalah:

a. Pengalaman, yang meliputi pengawasan suatu latihan yang

mengizinkan peserta pelatihan menghadapi suatu aspek realitas

sejauh hal itu membangktikan suatu responden emosional ada

peserta tertentu.

b. Informasi Penjelasan, yang merupakan penyajian teori yang

menerangkan apa yang terjadi pada peserta atau mengapa latihan

tersebut dapat membangkitkan respons.

c. Analisis meliputi bantuan terhadap peserta untuk pengalaman dengan

menggunakan teori tersebut yang menerangkan apa yang terjadi,

untuk merumuskan prinsip-prinsip bagi penggunaan selanjutnya, dan

mengidentifikasi serta ketrampilan-ketrampilan spesifikasi yang

d. Sesi praktik terdiri dari penyiapan dan pembimbingan peserta

pelatihan melalui pengenalan dan latihan ketrampilan yang disiapkan

untuk mengalihkan keahlian itu ketempat mereka.

Dari teori-teori diatas dapat disimpulkan bahwa pendidikan dan

pelatihan yang dilakukan dapat meningkatkan kinerja sistem informasi

akuntansi. Namun tidaklah berarti bahwa semua tujuan tersebut akan

didapatnya, tentunya tujuan berbagai macam pelatihan dan

masing-masing berbeda antara satu dengan yang lainnya. Maka dari itu bila

suatu pelatihan dan pendidikan dilaksanakan, terlebih dahulu harus

ditetapkan manfaat apa saja yang hendak dicapai serta jenis pelatihan

mana yang digunakan sehingga meningkatkan kinerja sistem informasi

akuntansi.

Berdasarkan penjelasan diatas, maka dapat disimpulkan bahwa

dengan adanya program pelatihan dan pendidikan pemakai yang sesuai

dengan kebutuhab perusahaan maka akan meningkatkan kinerja sisten

informasi akuntansi pada perusahaan tersebut.

2.2.7. Pengaruh Partisipasi Pemakai Dalam Pengembangan, Kemampuan Tehnik Personal, Dukungan Manajemen Puncak, Keberadaan Program Pelatihan dan Pendidikan Pemakai terhadap Kinerja Sisten Informasi Akuntansi.

Dalam almilia (2006), Tjhai Fung Jen (2002) berpendapat bahwa

keterlibatan pemakai yang semakin sering akan meningkatkan kinerja

antara keterlibatan pemakai dalam proses pengembangan Sistem Informasi

dalam kinerja Sistem Informasi Akuntansi.

Dalam almilia (2006), Tjhai Fung Jen (2002) berpendapat bahwa

semakin tinggi tingkat kemampuan tehnik personal Sistem Informasi

Akuntansi (SIA) akan meningkatkan kinerja SIA dikarenakan adanya

hubungan yang positif antara kemampuan tehnik personal SIA dengan

kinerja SIA.

Dalam almilia (2006), Tjhai Fung Jen (2002) berpendapat bahwa

semakin besar dukungan yang diberikan manajemen puncak akan

meningkatkan kinerja SIA dikarenakan adanya hubungan yang positif

antara dukungan manajemen puncak dalam proses pengembangan dan

pengoperasian SIA dengan kinerja SIA.

Dalam almilia (2006), Tjhai Fung Jen (2002) berpendapat bahwa

kinerja Sistem Informasi Akuntani akan lebih tinggi apabila program

pelatihan dan pendidikan pemakai diperkenalkan.

Berdasarkan teori diatas dapat diambil kesimpulan bahwa

keberhasilan sebuah perusahaan dalam pencapaian tujuan perusahaan

tergantung pada manajer perusahaan tersebut dalam mendapatkan

informasi yang cepat, akurat dan dapat mendukung jalannya

program-program yang direncanakan untuk kemajuan perusahaan. Selain manajer,

kemampuan karyawan dalam menjalankan dan mengembangkan sistem

informasi akuntansi tersebut juga sangat mendukung kemajuan sebuah

2.3. KERANGKA PIKIR

Penelitian ini meneliti tentang kinerja sistem informasi akuntansi

dengan faktor-faktor yang meliputi Partisipasi Pemakai Dalam Proses

Pengembangan Sistem, Kemampuan Tehnik Personal Sistem Informasi,

Dukungan Manajemen Puncak, Keberadaan Program Pelatihan dan

Pendidikan Pemakai. Dan dari teori-teori yang telah diuraikan diatas,

diperoleh premis-premis sebagai berikut:

Premis 1:

Bentuk dari peran serta karyawan dalam pertisipasi pemakai mendorong

orang-orang untuk menerima tanggung jawab dan mampu menyelesaikan

masalah dalam organisasi sehingga akan meningkatkan kinerja karyawan

pemakai Sistem Informasi Akuntansi. Gregor dalam Muchlasin (2003).

Premis 2:

Keterlibatan pemakai dan pertisipasi pemakai dalam pengembangan sistem

informasi akuntansi mempengaruhi kenerja siatem informasi akuntansi.

(Almilia, 2006).

Premis 3:

Dukungan manajemen puncak akan meningkatkan partisipasi pemakai dan

berpengaruh positif terhadap kepuasan pemakai sistem informasi akuntansi.

(Muchlasin, 2003).

Premis 4:

Kemampuan tehnik personal pemakai sistem informasi akuntansi