PADA PT. DIPO VALASINDO

SKRIPSI

Oleh :

PEPMI ARI SAYEKTI 0613015044 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PENGARUH PERSEPSI MANAJER ATAS INFORMASI AKUNTANSI KEUANGAN TERHADAP KEBERHASILAN PERUSAHAAN

PADA PT. SERUNI SEMPANA AGUNG DI SIDOARJO

yang diajukan :

ILMIATUL MANFAATI 0613010051/FE/EA

disetujui untuk ujian lisan oleh

Pembimbing Utama

Drs.Ec. Eko Riyadi, MAks Tanggal : ………. NIP.030 222 237

Wakil Dekan I Fakultas Ekonomi

PENGARUH PERSEPSI MANAJER ATAS INFORMASI AKUNTANSI KEUANGAN TERHADAP KEBERHASILAN PERUSAHAAN

PADA PT. SERUNI SEMPANA AGUNG DI SIDOARJO

Disusun oleh :

ILMIATUL MANFAATI 0613010051/FE/EA

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi

Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal, 26 November 2010

Pembimbing Utama Tim Penguji Utama Ketua

Drs. Ec. Eko Riyadi, MAks DR. Sri Trisnaningsih, SE. MSi Sekretaris

Drs. Ec. Eko Riyadi, MAks Anggota

Dra. Ec. Erna Sulityowati, MM

Dekan Fakultas Ekonomi

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat

dan hidayah-Nya, sehingga tugas penyusunan skripsi dengan judul : ““Pengaruh

Sistem Pengendalian Manajemen Terhadap Kinerja Kualitas Dan

Konsekuensinya terhadap Kinerja Keuangan pada PT. Dipo Valasindo”, dapat

terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian

persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di

Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari

sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu

penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Prof. Dr. Ir. H. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi, sebagai Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak. Drs. Ec. Saiful Anwar, MSi, selaku Dosen Pembimbing Utama yang telah

banyak meluangkan waktunya dalam memberikan bimbingan, pengarahan,

dorongan dan saran untuk penulis.

5. Para dosen dan staff karyawan Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur

skripsi ini.

7. Buat Ibunda dan Ayahanda yang tercinta, serta buat saudara – saudaraku yang

tersayang, tiada kata yang bisa ananda ucapkan, selain kata terima kasih yang

sebanyak - sebanyaknya, karena beliaulah yang selama ini telah memberi

dorongan semangat baik material maupun spiritual, dan memberikan curahan

kasih sayangnya sampai skripsi ini selesai.

Semoga Allah SWT memberikan rahmat-Nya atas semua bantuan yang telah

mereka berikan selama penyusunan skripsi ini.

Penulis menyadari bahwa dengan terbatasnya pengalaman serta kemampuan,

memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari sempurna. Untuk

itu penulis mengharapkan kritik dan saran dari berbagai pihak yang mengarah kepada

kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup penulis mengharapkan skripsi ini dapat memberikan

sumbangan kecil yang berguna bagi masyarakat, almamater, dan ilmu pengetahuan.

Surabaya, September 2010

Penulis

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR... vii

ABSTRAKSI ... viii

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah... 5

1.3. Tujuan Penelitian... 5

1.4. Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 7

2.2. Landasan Teori ... 11

2.2.1. Kinerja... 11

2.2.2. Kualitas Sebagai Komponen Pengendalian ... 13

2.2.3. Sistem Pengendalian Manajemen ... 15

2.2.3.1. Pengertian Sistem Pengendalian Manajemen ... 15

2.2.3.2. Jenis – Jenis Pengendalian Manajemen ... 16

2.2.4. Kinerja Kualitas ... 18

2.2.5. Kinerja Keuangan ... 22

2.2.5.1. Pengertian Kinerja Keuangan ... 22

2.2.5.2. Penilaian Kinerja Keuangan ... 23

2.2.6. Pengaruh Sistem Pengendalian Manajemen Terhadap

Pencapaian Kinerja Kualitas... 24

2.2.7. Pengaruh Kinerja Kualitas Terhadap Kinerja Keuangan... 26

2.2.8. Pengaruh Sistem Pengendalian Manajemen Melalui Kinerja Kualitas Terhadap Kinerja Keuangan... 27

2.3. Kerangka Pikir ... 28

2.4. Hipotesis ... 28

BAB III METODE PENELITIAN 3.1. Definisi Operasional Dan Teknik Pengukuran Variabel ... 29

3.1.1. Definisi Operasional ... 29

3.1.2. Pengukuran Variabel... 30

3.2. Teknik Penentuan Sampel ... 32

3.2.1. Populasi... 32

3.2.2. Sampel... 32

3.3. Teknik Pengumpulan Data ... 34

3.3.1. Jenis Dan Sumber Data ... 34

3.3.2. Metode Pengumpulan Data... 34

3.4. Uji Kualitas Data ... 35

3.4.1. Uji Validitas ... 35

3.4.2. Uji Reliabilitas ... 35

3.4.3. Uji Normalitas... 36

3.5. Teknik Analisis Dan Uji Hipotesis ... 36

3.5.1. Teknik Analisis ... 36

3.5.2. Uji Hipotesis ... 38

4.1.1. Sejarah Singkat PT. Dipo Valasindo ... 39

4.1.2. Tujuan Perusahaan ... 39

4.1.3. Struktur Organisasi ... 40

4.2. Deskripsi Hasil Penelitian... 42

4.3. Teknik Analisis Dan Uji Hipotesis ... 44

4.3.1. Uji Analisis Data... 44

4.3.1.1. Uji Validitas, Reliabilitas Dan Normalitas ... 44

4.3.1.1.1. Uji Validitas... 44

4.3.1.1.2. Uji Reliabilitas ... 45

4.3.1.1.3. Uji Normalitas ... 46

4.3.2. Teknik Analisis ... 47

4.3.3. Uji Hipotesis ... 49

4.4. Pembahasan ... 51

4.4.1. Implikasi ... 51

4.4.2. Perbedaan Dengan Penelitian Sebelumnya... 54

4.4.3. Konfirmasi Hasil Penelitian Dengan Tujuan Dan Manfaat... 54

4.4.4. Keterbatasan Penelitian... 54

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan... 56

5.2. Saran ... 56

DAFTAR PUSTAKA

LAMPIRAN

Halaman

Tabel. 1.1 Laporan Target dan Realisasi Penjualan PT. Dipo Valasindo

Tahun 2006 – 2009... 5

Tabel. 4.1. Rekapitulasi Jawaban Responden Mengenai “Sistem Pengendalian Manajemen” (X1)... 42

Tabel. 4.2. Rekapitulasi Jawaban Responden Mengenai “Kinerja Kualitas” (X2)... 43

Tabel. 4.3. Rekapitulasi Jawaban Responden Mengenai “Kinerja Keuangan” (Y) ... 44

Tabel. 4.4. Hasil Uji Validitas ... 45

Tabel. 4.5. Hasil Uji Reliabilitas... 46

Tabel. 4.6. Hasil Uji Normalitas ... 47

Tabel. 4.7 Hasil Analisis Pemetaan Jalur (Path Analysis) … ... 49

Halaman

Gambar. 2.1. Diagram Kerangka Pikir... 28

Gambar. 3.1. Diagram Jalur Path Analysis ... 37

Gambar. 4.1. Struktur Organisasi PT. Dipo Valasindo ... 41

Gambar. 4.2. Diagram Jalur Path Analysis ... 48

viii

Oleh :

PEPMI ARI SAYEKTI

Abstrak

Tingkat persaingan yang semakin tajam pada saat ini ditambah dengan perubahan selera konsumen, kemajuan teknologi, serta perubahan sosial ekonomi memunculkan tantangan-tantangan dan peluang dalam bisnis. Perusahaan harus dapat memanfaatkan kemampuan yang dimiliki agar dapat memenangkan persaingan dan memperoleh profit semaksimal mungkin yang merupakan salah satu tujuan perusahaan. Pengendalian manajemen merupakan salah satu dari beberapa tipe aktivitas perencanaan dan pengendalian yang ada dalam suatu organisasi. Setiap perusahaan memerlukan pengendalian manajemen, karena sistem tersebut didesain untuk mengatur aktivitas perusahaan melalui para pemimpin (manajer) organisasi agar sesuai dengan tujuan yang diinginkan perusahaan. Proses pengendalian dilakukan melalui para pemimpin (manajer) dengan penentuan tujuan dan strategi, pelaksanaan dan pengukuran serta analisis prestasi dan penghargaan. Karena dalam pelaksanaan pembangunan diera globalisasi ini, tenaga kerja memiliki peran dan kedudukan yang sangat penting sebagai pelaku dalam mencapai tujuan pembangunan. Untuk itu dibutuhkan manusia-manusia yang berkualitas dan tangguh untuk siap memasuki era globalisasi dan mampu melakukan perubahan-perubahan untuk dapat bersaing serta berperan diera tersebut. Penelitian ini bertujuan untuk mengetahui dan menguji secara empiris pengaruh langung dan tidak langsung (dengan melalui kinerja kualitas) Sistem Pengendalian Manajemen terhadap Kinerja Keuangan.

Sampel yang digunakan dalam penelitan ini 29 Manajer PT. Dipo Valasindo. Sedangkan sumber data yang digunakan berasal dari jawaban kuisioner yang disebar pada 29 responden (Manajer PT. Dipo Valasindo) dan kuesioner tersebut terdiri dari 10 pernyataan yang dibagi menjadi 3 bagian. Data yang diperoleh dianalisis dengan menggunakan teknik Analisis Pemetaan Jalur (Path Analysis).

Dari hasil analisis dapat disimpulkan bahwa Hipotesis I yang menyatakan bahwa Sistem Pengendalian Manajemen berpengaruh langsung terhadap Kinerja Keuangan, teruji kebenarannya, Hipotesis 2 yang menyatakan bahwa Sistem Pengendalian Manajemen berpengaruh tidak langsung (dengan melalui Kinerja Kualitas) terhadap Kinerja Keuangan, teruji kebenarannya, dan Hipotesis 3 yang menyatakan bahwa Kinerja Kualitas berpengaruh terhadap Kinerja Keuangan, teruji kebenarannya

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pengendalian manajemen merupakan salah satu dari beberapa tipe

aktivitas perencanaan dan pengendalian yang ada dalam suatu organisasi.

Beberapa aktivitas yang termasuk dalam pengendalian manajemen seperti

perencanaan aktivitas yang akan dilakukan, pengkoordinasian aktivitas,

pengkomunikasian informasi, pengevaluasian informasi, pembuatan

keputusan yang menyangkut apakah suatu aktivitas akan dilakukan atau tidak

dan bagaimana mempengaruhi orang-orang dalam organisasi untuk merubah

perilakunya. (Cahyono, 2007:2).

Anthony dan Govindarajan (1995) mendefinisikan sistem

pengendalian manajemen sebagai sebuah proses seorang manajer dalam

memastikan sumberdaya yang diperoleh dan dipergunakan secara efektif dan

efisien dalam usaha untuk mencapai tujuan organisasi. Dalam

penelitian-penelitian tentang sistem pengendalian manajemen sebelumnya, konsep

pengendalian manajemen dirasakan sebagai proses yang dirancang untuk

menanggulangi aktivitas-aktivitas yang terjadi dalam organisasi. Sebagai

konsekuensinya pemahaman tentang sistem pengendalian hanya didasarkan

pada mekanisme penginvestigasian yang diimplementasikan oleh manajemen

untuk mengendalikan pekerjaan melalui pengamatan dan pemantauan

Setiap perusahaan memerlukan pengendalian manajemen, karena

sistem tersebut didesain untuk mengatur aktivitas anggota organisasi melalui

para pemimpin (manajer) organisasi agar sesuai dengan tujuan yang

diinginkan perusahaan. Adapun bentuk pengendalian dapat berupa

pengendalian akuntansi, perilaku dan personal. Proses pengendalian

dilakukan melalui para pemimpin (manajer) dengan penentuan tujuan dan

strategi, pelaksanaan dan pengukuran serta analisis prestasi dan penghargaan.

Karena dalam pelaksanaan pembangunan diera globalisasi ini, tenaga kerja

memiliki peran dann kedudukan yang sangat penting sebagai pelaku dalam

mencapai tujuan pembangunan. Untuk itu dibutuhkan manusia-manusia yang

berkualitas dan tangguh untuk siap memasuki era globalisasi dan mampu

melakukan perubahan-perubahan untuk dapat bersaing serta berperan diera

tersebut. (Jumaili, 2006:2)

Tingkat persaingan yang semakin tajam pada saat ini ditambah

dengan perubahan selera konsumen, kemajuan teknologi, serta perubahan

sosial ekonomi memunculkan tantangan-tantangan dan peluang dalam bisnis.

Perusahaan harus dapat memanfaatkan kemampuan yang dimiliki agar dapat

memenangkan persaingan dan memperoleh profit semaksimal mungkin yang

merupakan salah satu tujuan didirikannya perusahaan. Menurut Porter dalam

Jumaili (2006:2) pelaku bisnis dituntut untuk berlomba-lomba melakukan

strategi kompetisi dengan fokus pada penciptaan sesuatu yang berbeda untuk

melayani konsumen dengan perpaduan yang unik. Porter (1999) juga

mengatakan bahwa inti strategi suatu organisasi adalah “coping with

Perusahaan harus mampu menyesuaikan diri sedekat mungkin dengan

kompetisi pasar yang sedang dihadapinya. Perusahaan harus mempunyai

kinerja yang baik agar menjadi lebih unggul dalam bersaing dari

kompetitornya. Literatur strategi manufaktur menunjukkan bahwa kualitas

produk sebagai salah satu prioritas bersaing utama untuk memperoleh

manfaat bersaing adalah sesuatu yang dapat didukung (Hill, 1997). Young

dan Selto (1991) menunjukkan bahwa perusahaan-perusahaan di Amerika

Serikat merespon kompetisi global dengan mengadopsi strategi yang

dibutuhkan untuk memproduksi suatu produk yang berkualitas tinggi, serta

membuat kualitas produk sebagai sasaran utama dari unit manufaktur

mereka. Banyak studi (Daniel dan Reitsperger, 1991; Ittner dan Larcker,

1995, Sarkar, 1997; Sim dan Killough, 1998) yang menyelidiki efek langsung

dari satu atau lebih komponen dari sistem pengendalian (misal: Feedback,

insentif, dan goal/sasaran) terhadap kinerja atau beberapa variabel (misal:

perbaikan kualitas dan kinerja keuangan).

Maiga dan Jacob (2005) menyelidiki pengaruh langsung independen

atau interaksi langsung atas komponen sistem pengendalian atau variabel

intervening atas kinerja. Tulisan ini menggunakan model analisis jalur (Path

analysis modelling) bertujuan untuk menguji hubungan tiga komponen

system pengendalian manajemen (SPM), yaitu kehadiran quality goal,

penetapan quality feedback, dan quality incentive terhadap kinerja kualitas ;

hubungan antara kinerja kualitas terhadap kepuasan pelanggan; hubungan

antara kinerja kualitas terhadap kinerja keuangan; dan hubungan antara

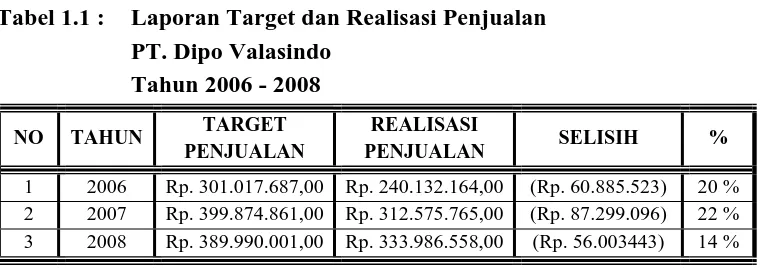

Demikian juga yang dialami perusahaan PT. Dipo Valasindo, yang

bergerak di bidang jasa transportasi, dari waktu ke waktu permintaan akan

jasa transportasi di perusahaan ini selalu mengalami peningkatan. Tetapi

dalam kenyatannya produksi pada PT. Dipo Valasindo belum dapat mencapai

target yang diinginkan maka akibatnya target penjualannya mengalami

penurunan. Hal ini dapat dilihat dari penurunan target penjualan dari tahun

2006 sampai tahun 2008 seperti yang disajikan pada tabel 1.1. mengenai total

target penjualan, berikut ini :

Tabel 1.1 : Laporan Target dan Realisasi Penjualan PT. Dipo Valasindo

Tahun 2006 - 2008

NO TAHUN TARGET

PENJUALAN

REALISASI

PENJUALAN SELISIH %

1 2006 Rp. 301.017.687,00 Rp. 240.132.164,00 (Rp. 60.885.523) 20 % 2 2007 Rp. 399.874.861,00 Rp. 312.575.765,00 (Rp. 87.299.096) 22 % 3 2008 Rp. 389.990.001,00 Rp. 333.986.558,00 (Rp. 56.003443) 14 %

Sumber : PT. Dipo Valasindo (diolah)

Berdasarkan tabel 1.1. dapat diketahui bahwa PT. Dipo Valasindo

mengalami penurunan target penjualan, yang disebabkan sales tidak

maksimal dalam bekerja. Penyebabnya dari faktor intern perusahaan

khususnya mengenai perilaku manajer yang menyebabkan suasana

perusahaan tidak kondusif. Sedangkan dari faktor ekstern terjadi ketatnya

persaingan antar perusahaan yang menghasilkan produk sejenis atau sama.

Sesuatu yang menyebabkan perilaku manajer menjadi turun yaitu adaya

pelimpahan tugas dari manajer ke karyawan yang tidak berjalan dengan baik.

Menurut Teori Bayes dalam Siagian (1997:44) mengatakan dengan

resiko yang akan muncul (untung atau rugi) atau tiap tindakan dari tiap

keadaan termasuk kinerja yang bakal terjadi di masa depan. Dimana teori

tersebut didasarkan pada prinsip kinerja kualitas yang baik ke depan akan

dapat meningkatkan kinerja keuangan. Studi terkini dalam akuntansi juga

mengalamatkan pengaruh dari kinerja kualitas atas kinerja keuangan.

Berdasarkan penjelasan tersebut diatas, maka peneliti melakukan

penelitian dengan judul “Pengaruh Sistem Pengendalian Manajemen

Terhadap Kinerja Kualitas Dan Konsekuensinya terhadap Kinerja

Keuangan pada PT. Dipo Valasindo”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas maka

berikut ini dibuat suatu perumusan masalah yang nantinya akan dilakukan

analisis sebagai berikut :

1. Apakah Sistem Pengendalian Manajemen berpengaruh langsung

terhadap Kinerja Keuangan ?

2. Apakah Sistem Pengendalian Manajemen berpengaruh tidak langsung

(dengan melalui Kinerja Kualitas) terhadap Kinerja Keuangan ?

3. Apakah Kinerja Kualitas berpengaruh terhadap Kinerja Keuangan ?

1.3. Tujuan Penelitian

Berdasarkan dari perumusan masalah yang telah diuraikan

sebelumnya, maka tujuan yang hendak dicapai dalam penelitian ini, yaitu

1. Untuk mengetahui pengaruh langsung dari Sistem Pengendalian

2. Untuk menganalisis pengaruh tidak langsung (dengan melalui Kinerja

Kualitas) dari Sistem Pengendalian Manajemen terhadap Kinerja

Keuangan.

3. Untuk membuktikan pengaruh dari Kinerja Kualitas terhadap Kinerja

Keuangan.

1.4. Manfaat Penelitian

Sesuai dengan tujuan yang dikemukakan, adapun manfaat yang

diharapkan dari hasil penelitian ini, yaitu antara lain:

1. Bagi Peneliti

Hasil penelitian ini diharapkan dapat digunakan sebagai langkah

nyata penerapan ilmu sesuai dengan teori yang didapat selama kuliah,

serta dapat menambah pengetahuan tentang kondisi perusahaan dan

permasalahan yang dihadapinya, sehingga dapat diambil suatu

kesimpulan yang tepat.

2. Bagi Akademisi

Hasil penelitian ini diharapkan dapat digunakan menambah

referensi perpustakaan dan digunakan sebagai referensi bagi peneliti

lain.

3. Bagi Praktisi

Hasil penelitian ini diharapkan dapat digunakan oleh perusahaan

sebagai bahan pertimbangan dalam mengambil keputusan untuk memilih

jenis pengendalian yang tepat dalam rangka meningkatkan efektifitas

pengendalian tersebut yang pada akhirnya dapat meningkatkan kinerja

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian sebelumnya yang pernah dilakukan oleh pihak lain yang

dapat dipakai sebagai bahan masukan serta bahan pengkajian yang terkait

dengan penelitian ini, telah dilakukan oleh

1. Jumaili (2006)

a. Judul :

Hubungan Komponen Sistem Pengendalian Manajemen

(Quality Goal, Quality Feedback, dan Quality Incentive) terhadap

Kinerja Kualitas dan Konsekuensi terhadap Kinerja Keuangan.

b. Rumusan Masalah

Apakah ada hubungan tiga komponen system pengendalian

manajemen (SPM), yaitu kehadiran quality goal, penetapan quality

feedback, dan quality incentive terhadap kinerja kualitas ; hubungan

antara kinerja kualitas terhadap kepuasan pelanggan; hubungan

antara kinerja kualitas terhadap kinerja keuangan; dan hubungan

antara kepuasan pelanggan terhadap kinerja keuangan.

c. Hasil Penelitian

Penelitian ini memberikan bukti secara empiris mengenai

apakah ada hubungan faktor-faktor sistem pengendalian manajemen

(quality goal, quality feedback, dan quality incentive) terhadap

pelanggan dan kinerja keuangan, dan hubungan kepuasan pelanggan

terhadap kinerja keuangan pada perusahaan yang menerapkan

quality management.

d. Implikasi

Untuk dapat meningkatkan kinerja keuangan, manajer

produksi dan pemasaran harus mempertimbangkan quality goal,

quality feedback dan quality incentive terhadap produk sisa,

pekerjaan ulang, dan defect yang secara positif akan meningkatkan

kinerja kualitas dari produk yang dihasilkan oleh perusahaan.

Kinerja kualitas juga akan berhubungan positif dengan

meningkatnya kepuasan pelanggan dalam menggunakan produk

yang dihasilkan.

Peningkatan kinerja kualitas sendiri sebagai ukuran

non-keuangan dan tingkat kepuasan pelanggan yang tinggi akan produk

pada akhirnya berhubungan positif dalam meningkatkan kinerja

keuangan sebagai ukuran keuangan yang didasarkan pada

meningkatnya tingkat pertumbuhan penjualan, laba perusahaan, dan

return on assets walaupun tidak signifikan

2. Wiyantoro (2006)

a. Judul

Hubungan Antara Sistem Pengendalian Manajemen

Dengan Perilaku Dysfunctional: Budaya Nasional Sebagai

b. Rumusan Masalah

Apakah ada hubungan antara Sistem Pengendalian

Manajemen dengan Perilaku Dysfunctional: Budaya Nasional

Sebagai Variabel Moderating

c. Hasil Penelitian

Penelitian ini memberikan bukti secara empiris mengenai

hubungan tiga komponen system pengendalian manajemen (SPM),

yaitu kehadiran quality goal, penetapan quality feedback, dan quality

incentive terhadap kinerja kualitas ; hubungan antara kinerja kualitas

terhadap kepuasan pelanggan; hubungan antara kinerja kualitas

terhadap kinerja keuangan; dan hubungan antara kepuasan

pelanggan terhadap kinerja keuangan.

d. Implikasi

Aturan yang tidak terlalu rumit dan tidak terlalu sederhana

atau tidak terlalu mengikat menyebabkan kadang-kadang para

manajer melakukan tindakan dysfunctional dengan mempermainkan

ukuran kinerja manajer tersebut. Sedangkan dalam penelitian ini

standar prosedur pengoperasian tidak berhubungan dengan perilaku

dysfunctional manipulasi informasi. Agar budget yang dibuat dapat

terpercaya dapat dikatakan baik maka manajer secara tidak langsung

berpeluang melakukan perilaku dysfunctional manipulasi informasi

dengan sengaja memilih informasi-informasi yang paling baik dan

sesuai dengan keadaan yang paling menguntungkan bagi manajer

melakukan perilaku dysfunctional manipulasi informasi. Dan secara

tidak langsung berpeluang melakukan perilaku dysfunctional gaming

dengan sengaja mempermainkan ukuran kinerja dengan memilih

aktivitas yang lebih menguntungkan dalam pencapaian tujuan yang

dikehendaki. Dengan demikian terdapat hubungan antara budget

partisipasi dengan perilaku dysfunctional manipulasi informasi dan

perilaku dysfunctional gaming.

Ketergantungan pada pengukuran kinerja akuntansi

merupakan kinerja manajer dalam menjalankan aktivitas yang

dievaluasi oleh atasan apakah menunjukkan kinerja yang baik atau

sebaliknya. Karena kinerja manajer cukup baik maka perilaku

dysfunctional untuk melakukan manipulasi informasi sangat kecil.

Dengan demikian dalam penelitian ini tidak terdapat hubungan

antara ketergantungan pada pengukuran kinerja akuntansi dengan

perilaku dysfunctional manipulasi informasi. Agar kinerja manajer

yang dievaluasi oleh atasan dikatakan baik maka manajer dapat

berpeluang melakukan tindakan dysfunctional dengan

mempermainkan ukuran kinerja sehingga kinerja manajer tersebut

dapat dinilai sangat baik. Dengan demikian terdapat hubungan yang

positif antara ketergantungan pada pengukuran kinerja akuntansi

dengan perilaku dysfunctional gaming. Dalam arti budaya nasional

berhubungan dengan dengan sistem pengendalian manajemen dan

perilaku dysfunctional tetapi budaya nasional bukan variabel yang

nasional merupakan salah satu diantara variabel yang timbul yang

dapat berhubungan langsung dengan sistem pengendalian

manajemen dan perilaku dysfunctional.

Berdasarkan penelitian terdahulu diatas terdapat perbedaan dan

persamaan penelitian yang akan dilakukan, perbedaannya terdapat pada

waktu, tempat penelitian, dan Variabel bebas penelitian yang digunakan.

Sedangkan persamaannya adalah sama-sama membahas mengenai Sistem

Pengendalian Manajemen. Jadi penelitian kali ini bukan merupakan duplikasi

dari penelitian sebelumnya, meskipun diakui penelitian terdahulu mampu

mendukung penelitian sekarang.

2.2. Landasan Teori

2.2.1. Kinerja

Kinerja adalah evaluasi terhadap pekerjaan yang dilakukan lewat

atasan langsung, teman, dirinya sendiri dan bawahan (Suartana dalam

Faisal dan Indra, 2002:167).

Masalah evaluasi manajerial mungkin tidak akan mendapat

perhatian besar apabila para manajer sama-sama berupaya menunjukkan

kemampuan terbaiknya. Biasanya pada perusahaan, mempekerjakan

manajer untuk menjalakan usahanya dan mendelegasikan wewenang pada

mereka.

Pengendalian perilaku memiliki peranan penting dalam

mempengaruhi kinerja pada tingkat organisasi maupun tingkat cabang.

menghasilkan suatu kinerja manajerial, karena berbeda dengan kinerja

karyawan yang pada umumnya bersifat kongkrit, sedangkan kinerja

manajerial adalah bersifat abstrak dan kompleks.

Menurut Mulyadi dan Setyawan (2001 : 353), dalam menuju ke

masa depan, perusahaan umumnya mendasarkan pada perencanaan tujuan

yang hendak dicapai dimasa depan dengan perilaku yang diharapkan dari

keseluruhan personal dalam mewujudkan tersebut. Untuk mewujudkan

tujuan perusahaan dengan perilaku yang diharapkan tersebut, perusahaan

memerlukan sistem pengendalian.

Sistem penghargaan berbasis kinerja merupakan salah satu alat

pengendalian penting yang digunakan oleh organisasi untuk

membangkitkan motivasi dalam diri personal dalam bertindak demi

kepentingan terbaik organisasi. Penghargaan atas kinerja personal dilandasi

oleh informasi yang dihasilkan dari kinerja personal.

Menurut Mulyadi dan Setyawan (2001 :353), tujuan utama penilaian

kinerja adalah untuk memotivasi personal dalam mencapai sasaran

organisasi dan dalam mematuhi standart perilaku yang telah ditetapkan

sebelumnya, agar membuahkan tindakan dan hasil yang diinginkan oleh

organisasi. Standar perilaku dapat berupa kebijakan manajemen rencana

formal yang dituangkan dalam rencana strategis, program dan anggaran

organisasi.

Penilaian kinerja digunakan untuk menekan perilaku yang tidak

semestinya dan untuk merangsang serta menegakkan perilaku yang

diinginkan melalui umpan balik hasil kinerja pada waktunya serta

2.2.2. Kualitas Sebagai Komponen Pengendalian

Arti kualitas dapat berbeda-beda tergantung konteks dan pihak yang

menggunakan. Dari berbagai definisi yang dikutif oleh Qomari (1996)

dalam Nurbiyati (2000) menunjukkan bahwa kualitas mempunyai arti yang

luas, tidak hanya dari sudut pandang pelanggan ataupun perusahaan tetapi

dapat ditinjau berdasarkan perbandingan produk, nilai dan tingkat

kepentingannya. Walaupun tidak ada definisi mengenai kualitas yang

diterima secara universal, dari definisi yang ada terdapat beberapa

persamaan, yaitu adanya unsur-unsur: (1) kualitas yang dimaksud untuk

memenuhi dan melebihi harapan pelanggan, (2) kualitas meliputi produk,

jasa, manusia, proses, dan lingkungan, (3) kualitas adalah suatu kondisi

dinamis yang selalu berubah. Kualitas harus diperbaiki setiap waktu karena

produk yang dianggap berkualitas pada saat ini mungkin akan dianggap

kurang berkualitas pada masa mendatang.

Untuk kegunaan penulisan ini, dipertimbangkan tiga komponen

pengendalian atau subsistem dari SPM yaitu: quality goal, quality feedback,

dan quality incentive yang diharapkan untuk meningkatkan kondisi yang

memotivasi para pekerja unit bisnis untuk mencapai hasil (outcomes) yang

diinginkan atau ditentukan. Pandangan ini sesuai dengan pandangan

Flamholtz (1996) dan Maiga dan Jacob (2005) yang menyatakan bahwa

sistem pengendalian akan mempengaruhi arah dan tingkat usaha yang

ditunjukkan oleh individual. Dimensi lainnya dari SPM yang secara

potensial mempengaruhi pekerja dan kinerja perusahaan tidak dimasukkan

Sebuah sasaran (quality goal) bisa dilihat sebagai tujuan atau tingkat

kinerja yang individu atau organisasi yang harus dicapai (Locke et al, 1981).

Feedback kinerja dipikirkan untuk memenuhi beberapa fungsi dan biasanya

menunjuk pada informasi mengenai sebuah tingkatan dari kinerja atau cara

dan efisiensi dimana proses kinerja dilakukan (Kluger dan DeNisi, 1996).

Insentif yang didasarkan pada kualitas (quality incentive) didefinisikan

sebagai sistem pengakuan dan sistem penghargaan untuk mengakui adanya

perbaikan kualitas dari kelompok dan individu (Spreitzer dan Mishra, 1999;

Ittner dan Larcker, 1995). Sistem pengukuran kualitas tradisional membagi

program yang dihubungkan dengan kualitas dalam empat kategori (Juran

dan Gyrna, 1988), yaitu: (1) program pencegahan seperti pemeliharaan

peralatan dan desain rancang-bangun untuk mencegah produksi dari produk

yang cacat; (2) menilai program penilaian meliputi pemeriksaan informal,

pengujian, audit kualitas, dengan mengarahkan pada tingkatan kualitas

pemeliharaan; (3) kegagalan internal seperti produk sisa dan yang muncul

dari deteksi masalah kualitas; (4) kegagalan eksternal seperti jaminan

keabsahan, penggantian, dan pelayanan pelanggan yang muncul dari

kualitas yang gagal di tangan pelanggan.

Kualitas produk melalui pengujian reliabilitas internal harus

dihubungkan dengan pengalaman para pelanggan yang menggunakan

produk (Ahire dan Dreyfus 2000). Kinerja dan reliability dari produk juga

harus berhubungan dengan kualitas eksternal yang merupakan indikator dari

kepuasan pelanggan (seperti komplain, jaminan, dan litigasi) sebagai

pemakaian aktual. Dalam penelitian ini, kualitas eksternal digunakan

sebagai proksi untuk kepuasan pelanggan sebab kegagalan eksternal yang

lebih rendah berhubungan dengan kepuasan pelanggan yang lebih tinggi.

2.2.3. Sistem Pengendalian Manajemen

2.2.3.1. Pengertian Sistem Pengendalian Manajemen

Definisi pengendalian pada awalnya adalah salinan dari suatu

daftar (rekening), yang kesejajaran mutu dan isi yang sama dengan

aslinya. Menurut Samuel Johnson (dalam Sawyer, 2003) definisi tersebut

disimpulkan sebagai “a register or account kept by another officer, that

each may be examined by the other” (yang terjemahannya adalah suatu

register atau rekening yang disimpan oleh petugas lain, sehingga

memungkinkan register atau akun tersebut diperiksa oleh orang lain

Pengertian pengendalian di atas adalah pengertian dalam arti yang

sempit yang sering disebut sebagai pengecekan internal (internal check).

Maksudnya adalah suatu kegiatan yang dilaksanakan oleh seseorang

diawasi oleh orang lain, sehingga tercipta suatu pengendalian. Istilah

pengendalian intern merupakan istilah yang dapat dipertukarkan dengan

pengendalian manajemen. Standards for Internal Control in the Federal

Government yang dikeluarkan oleh General Accounting Office (GAO)

November 1999 menyatakan bahwa: pengendalian intern yang disebut

pula pengendalian manajemen membantu manajer program pemerintah

mencapai tujuan yang ditetapkan melalui pengelolaan sumber daya publik

2.2.3.2. Jenis – Jenis Pengendalian Manajemen

Sistem pengendalian manajemen dapat diklasifikasikan ke dalam

5 (lima) jenis: (Pusdiklatwas BPKP, 2007:18)

1. Pengendalian pencegahan (preventive controls)

Pengendalian pencegahan dimaksudkan untuk mencegah

terjadinya suatu kesalahan. Pengendalian ini dirancang untuk

mencegah hasil yang tidak diinginkan sebelum kejadian itu terjadi.

Pengendalian pencegahan berjalan efektif apabila fungsi atau

personel melaksanakan perannya. Contoh pengendalian pencegahan

meliputi: kejujuran, personel yang kompeten, pemisahan fungsi, reviu

pengawas dan pengendalian ganda. Sebagaimana pepatah

mengatakan: “lebih baik mencegah daripada mengobati” demikian

pula dengan pengendalian. Pengendalian pencegahan jauh lebih

murah biayanya dari pada pengendalian pendeteksian. Ketika

dirancang ke dalam sistem, pengendalian pencegahan memperkirakan

kesalahan yang mungkin terjadi sehingga mengurangi biaya

perbaikannya. Namun demikian, pengendalian pencegahan tidak

dapat menjamin tidak terjadinya kesalahan atau kecurangan sehingga

masih dibutuhkan pengendalian lain untuk melengkapinya. Untuk itu,

pengendalian pencegahan perlu dilengkapi dengan pengendalian

deteksi dan pengendalian koreksi.

2. Pengendalian deteksi (detective controls)

Sesuai dengan namanya pengendalian deteksi dimaksudkan

bank atas pencocokan saldo pada buku bank dengan saldo kas pada

buku organisasi merupakan contoh pengendalian deteksi atas saldo

kas. Pengendalian deteksi biasanya lebih mahal daripada

pengendalian pencegahan, namun tetap dibutuhkan dengan alasan

berikut. Pertama, pengendalian deteksi dapat mengukur efektivitas

pengendalian pencegahan. Kedua, beberapa kesalahan tidak dapat

secara efektif dikendalikan melalui sistem pengendalian pencegahan

sehingga harus ditangani dengan pengendalian deteksi ketika

kesalahan tersebut terjadi. Pengendalian deteksi meliputi reviu dan

pembandingan seperti: catatan kinerja dengan pengecekan

independen atas kinerja, rekonsiliasi bank, konfirmasi saldo bank, kas

opname, penghitungan fisik persediaan, konfirmasi atas piutang/utang

dan sebagainya.

3. Pengendalian koreksi (corrective controls)

Pengendalian koreksi melakukan koreksi masalah-masalah

yang teridentifikasi oleh pengendalian deteksi. Tujuannya adalah agar

supaya kesalahan yang telah terjadi tidak terulang kembali. Masalah

atau kesalahan dapat dideteksi oleh manajemen sendiri atau oleh

auditor. Apabila masalah atau kesalahan terdeteksi oleh auditor, maka

wujud pengendalian koreksinya adalah dalam bentuk pelaksanaan

tindak lanjut dari rekomendasi auditor. Contoh: dijumpai adanya

distribusi sembako kepada pihak-pihak yang tidak memenuhi kriteria

untuk dibantu oleh pejabat kelurahan. Atas dasar pengaduan Lurah

bantuan tersebut dan mendistribusikan kepada pihak-pihak yang

berhak dan memberikan sanksi kepada oknum pejabat yang telah

melakukan penyimpangan sesuai dengan ketentuan yang berlaku.

4. Pengendalian pengarahan/langsung (directive controls)

Pengendalian pengarahan adalah pengendalian yang dilakukan

pada saat kegiatan sedang berlangsung dengan tujuan agar kegiatan

dilaksanakan sesuai dengan kebijakan atau ketentuan yang berlaku.

Contoh atas pengendalian ini adalah kegiatan supervisi yang

dilakukan langsung oleh atasan kepada bawahan atau pengawasan

oleh mandor terhadap aktivitas pekerja.

5. Pengendalian pengganti (compensating controls).

Pengendalian kompensatif dimaksudkan untuk memperkuat

pengendalian karena terabaikannya suatu aktivitas pengendalian.

Pengawasan langsung pimpinan terhadap kegiatan pegawainya pada

suatu organisasi kecil karena ketidak-adanya pemisahan fungsi

merupakan contoh pengendalian pengganti.

2.2.4. Kinerja Kualitas

Kinerja kualitas dianggap sebagai kemampuan perusahaan untuk

menghasilkan produk yang berkualitas yang disesuaikan dengan rancangan

kualitas pada biaya produksi yang ekonomis (Crosby (1996), dalam Maiga

dan Jacob, 2005). Kinerja kualitas (Dunk, 2002) didefinisikan sebagai

tingkatan kualitas yang hendak dicapai perusahaan. Dalam kinerja kualitas,

didalamnya merefleksikan biaya kualitas untuk menghasilkan kualitas dan

Adapun yang dimaksud dengan biaya kualitas adalah biaya yang

terjadi dan mungkin akan terjadi karena adanya kualitas yang buruk

(Tjiptono dan Diana, 2002). Biaya kualitas ini meliputi biaya yang

berhubungan dengan penciptaan, pengidentifikasian, perbaikan dan

pencegahan kerusakan. Sedangkan Henry (2002), mendefinisikan biaya

kualitas sebagai biaya yang secara khusus berhubungan dengan tercapainya

atau tidaknya kualitas suatu produk. Dengan kata lain, jumlah dari biaya

kualitas meliputi: (1) Biaya kualitas produk yang dikeluarkan, untuk

memastikan pengembangan yang berhasil dari suatu produk atau jasa; (2)

Biaya kualitas yang rendah, akan dikeluarkan untuk mengubah produk yang

salah menjadi produk yang dapat diterima oleh pelanggan.

Biaya kualitas dapat dikelompokkan menjadi empat golongan

(Tjiptono dan Diana, 2002), yaitu sebagai berikut :

1. Biaya pencegahan (prevention cost)

Yaitu biaya yang terjadi untuk mencegah kerusakan produk

yang dihasilkan. Biaya ini meliputi biaya yang berhubungan dengan

perancangan, pelaksanaan dan pemeliharaan sistem kualitas.

2. Biaya deteksi / penilaian (detection / appraisal cost)

Yaitu biaya yang terjadi untuk menentukan, apakah produk dan

jasa sesuai dengan persyaratan-persyaratan kualitas. Tujuan utama dari

fungsi ini adalah untuk menghindari terjadinya kesalahan dan

kerusakan sepanjang proses perusahaan, seperti mencegah pengiriman

barang-barang yang tidak sesuai dengan apa yang disyaratkan

3. Biaya kegagalan internal (internal failure cost)

Adalah biaya yang terjadi karena ketidaksesuian dengan

persyaratan dan terdeteksi sebelum barang atau jasa tersebut

dikirimkan ke pihak luar (pelanggan). Pengukuran biaya ini dilakukan

dengan menghitung kerusakan produk sebelum meninggalkan pabrik.

4. Biaya kegagalan eksternal (external failure cost)

Adalah biaya yang terjadi karena produk atau jasa gagal

memenuhi persyaratan-persyaratan yang diketahui setelah produk

tersebut dikirimkan kepada para pelanggan. Biaya ini merupakan biaya

yang paling membahayakan, karena dapat menyebabkan reputasi yang

buruk, kehilangan pelanggan dan penurunan pangsa pasar.

Dimensi kualitas yang dapat digunakan sebagai kerangka

perencanaan strategis pada perusahaan manufaktur, ada delapan dimensi

(Garvin, (1994) dalam Tjiptono, 2002). Dimensi-dimensi tersebut adalah:

(1) Kinerja (performance) karakteristik pokok dari produk inti; (2) Ciri-ciri

atau keistimewaan tambahan (features), sebagai karakteristik sekunder atau

pelengkap; (3) Keandalan (reliability), yaitu kemungkinan kecil akan

mengalami kerusakan atau gagal dipakai; (4) Kesesuaian dengan spesifikasi

(conformance to specifications), yaitu sejauhmana karakteristik desain dan

operasi memenuhi standar-standar yang telah ditetapkan sebelumnya; (5)

Daya tahan (durability), berkaitan dengan berapa lama produk tersebut

dapat digunakan; (6) Service, yaitu meliputi kecepatan, kompetensi,

kenyamanan, mudah direparasi dan penanganan keluhan dari para

terhadap panca indera; (8) Kualitas yang dipersepsikan (perceived quality),

yaitu citra dan reputasi produk serta tanggung jawab perusahaan terhadap

kualitas.

Terdapat dua pandangan mengenai kualitas, yaitu: pandangan

tradisional dan pandangan basis mutu (Henry, 2002). Pandangan tradisional

menganggap bahwa, senantiasa terdapat pengorbanan antara biaya

peningkatan mutu dan mempertahankan status quo. Menurut pandangan

tradisional, lebih murah untuk memproduksi barang dengan kualitas lebih

rendah dan mempunyai tingkat cacat yang minimal. Sedangkan, pandangan

basis mutu menganggap bahwa kualitas dapat dan harus selalu

ditingkatkan, daripada harus menunggu inspeksi produk jadi atau

mengerjakan ulang produk yang cacat. Pandangan basis mutu menyatakan

bahwa, mutu harus dibentuk dari awal proses dengan tujuan tidak ada

produk yang cacat (zero defects). Perspektif dari pandangan basis mutu ini

menyatakan bahwa, kualitas akan memberikan hasil untuk biaya yang

dikeluarkan. Lebih lanjut, pandangan basis mutu menekankan adanya

peningkatan yang berkesinambungan terhadap sistem dan proses

Kualitas diakui secara luas sebagai unsur kunci dalam kemampuan

perusahaan untuk menarik dan mempertahankan pelanggan. Peningkatan

kualitas merupakan salah faktor strategik penting yang mempengaruhi

perusahaan untuk dapat mencapai keunggulan bersaing. Dalam peningkatan

kualitas, diperlukan adanya upaya perbaikan kualitas yang

berkesinambungan terhadap kemampuan manusia, proses dan lingkungan.

meningkatkan labanya melalui dua cara (Tjiptono dan Diana, 2002) yaitu :

(1) Rute pertama, berupa rute pasar. Melalui rute ini, perusahaan dapat

memperbaiki posisi persaingannya dengan memperluas pangsa pasar dan

harga jual yang lebih tinggi. Dengan memperluas pangsa pasar dan harga

jual yang tinggi, akan mengarah pada peningkatan penghasilan, sehingga

laba yang diperoleh juga semakin besar. (2) Rute kedua, perusahaan dapat

meningkatkan output yang bebas dari kerusakan melalui usaha perbaikan

kualitas. Pada rute kedua ini menyebabkan biaya operasi perusahaan

berkurang, sehingga laba perusahaan yang diperoleh akan meningkat.

2.2.5. Kinerja Keuangan

2.2.5.1. Pengertian Kinerja Keuangan

Perusahaan sebagai suatu organisasi yang mempunyai tujuan

tertentu yang menunjukkan apa yang ingin dilakukan untuk memenuhi

kepentingan anggotanya. Dalam menilai apakah tujuan yang telah

ditetapkan tersebut dapat dicapai tidaklah mudah dilakukan, karena hal ini

menyangkut semua aspek manajemen yang harus dipertimbangkan oleh

perusahaan. Salah satu cara untuk mengetahui apakah suatu perusahaan

dalam menjalankan operasinya telah sesuai dengan rencana dan tujuannya

adalah dengan melakukan penilaian terhadap kinerja perusahaan.

Weston dan Copeland (1999 : 192) berpendapat bahwa kinerja

keuangan adalah prestasi yang dicapai oleh perusahaan dalam satu

perioda tertentu yang mencerminkan tingkat kesehatan dari perusahaan

Dengan mengetahui kinerja keuangan perusahaan, maka dapat

memperoleh gambaran tentang perkembangan finansial dari perusahaan

tersebut, kemudian menganalisisnya, sehingga kita dapat menilai hal apa

yang dicapai oleh perusahaan diwaktu lalu dan diwaktu yang sedang

berjalan.

2.2.5.2. Penilaian Kinerja Keuangan

Setiap perusahaan memerlukan pengukuran kinerja yang selama

ini dicapai perusahaan. Pengukuran kinerja diperlukan untuk mengetahui

kondisi dan prestasi keuangan perusahaan sehingga dapat membantu

pihak-pihak yang berkepentingan dalam membuat keputusan.

Menurut Supriyono (1999: 420) pengukuruan kinerja adalah

proses untuk menentukan seberapa baik aktivitas-aktivitas bisnis

dilaksanakan untuk mencapai tujuan strategis, mengeliminasi

pemborosan-pemborosan, dan menyajikan informasi tepat waktu untuk

melaksanakan penyempurnaan secara berkesinambungan. Sebagai catatan

bahwa ketika melakukan penilaian terhadap kinerja, maka baik input

maupun outputnya perlu diukur.

2.2.5.3. Tujuan Penilaian Kinerja Keuangan

Menurut Mulyadi dan Setyawan (2001: 353) tujuan penilaian

kinerja adalah sebagai berikut:

1. Untuk memotivasi personel dalam mencapai sasaran organisasi dan

dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya.

2. Untuk menekankan perilaku yang tidak semestinya dan untuk

2.2.5.4. Manfaat Penilaian Kinerja Keuangan

Menurut Mulyadi dan Setyawan (2001: 417) penilaian kinerja

dimanfaatkan oleh manajemen untuk:

1. Mengelola operasi organisasi secara efektif dan efisien melalui

pemotivasian karyawan secara maksimum.

2. Membantu pengambilan keputusan yang bersangkutan dengan

karyawan, seperti: promosi, transfer, dan pemberhentian.

3. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan

dan untuk menyediakan kriteria seleksi dan evaluasi program

pelatihan karyawan.

4. Menyediakan umpan balik bagi karyawan mengenai bagaimana

atasan mereka menilai kinerja mereka.

5. Menyediakan suatu dasar bagi distribusi penghargaan.

2.2.6. Pengaruh Sistem Pengendalian Manajemen Terhadap Pencapaian

Kinerja Kualitas

Sistem pengendalian dalam suatu organisasi mencakup

pengendalian manajemen maupun proses pengendalian dan perencanaan

lainnya. Dalam suatu organisasi, para manajer dan karyawan harus

dimotivasi dan diarahkan untuk melakukan apa yang diinginkan pimpinan

dan akan dikoreksi apabila terdapat penyimpangan terhadap tujuan

manajemen. Dalam sistem pengendalian manajemen, sedikitnya terdapat

empat komponen yaitu (1) Pelacak (detector) atau sensor, yaitu sebuah

perangkat yang mengukur apa yang sesungguhnya terjadi dalam proses

yang sedang dikendalikan; (2) Penaksir (assessor), yaitu suatu perangkat

membandingkannya dengan beberapa standar atau ekspektasi dari apa yang

seharusnya terjadi; (3) Effector, yaitu suatu perangkat (yang sering disebut

dengan feedback) yang mengubah perilaku jika assesor mengindikasikan

kebutuhan yang perlu dipenuhi; (4) Jaringan komunikasi, yaitu merupakan

peringkat yang meneruskan informasi antar detector dan assesor dan antara

assesor dan effector. (Henry, 2002).

Kegiatan dari Sistem Pengendalian Manajemen (Anthony dan

Govindarajan, 1998) terdiri atas berbagai macam, yaitu: (1) merencanakan

apa yang seharusnya dilakukan oleh organisasi; (2) mengkoordinasikan

kegiatan dari beberapa bagian organisasi; (3) mengkomunikasikan

informasi; (4) mengevaluasi informasi; (5) memutuskan tindakan apa yang

seharusnya diambil jika perlu; (6) mempengaruhi orang-orang untuk

mengubah perilaku mereka. Kegiatan-kegiatan dalam Sistem Pengendalian

Manajemen ini akan dilaksanakan diseluruh tingkatan dalam organisasi,

Pengendalian manajemen lebih diarahkan kepada proses memotivasi dan

memberi semangat kepada para anggota organisasi untuk melaksanakan

kegiatan organisasi yang diarahkan untuk mencapai tujuan organisasi.

Proses pengendalian tersebut, akan melibatkan komunikasi informal dan

interaksi antara manajer dengan karyawan. Pada perusahaan yang

berorientasi mencapai kinerja kualitas sebagai factor strategis untuk

mencapai keunggulan bersaing, komponen sistem pengendalian

manajemen, (seperti: sasaran kualitas (quality goals), umpan balik kualitas

(feedback quality) dan kualitas yang dihubungkan dengan intensif atau yang

disebut dengan quality intensive), diharapkan dapat menciptakan suatu

kondisi yang memotivasi karyawan pada bagian unit bisnis perusahaan

2.2.7. Pengaruh Kinerja Kualitas Terhadap Kinerja Keuangan

Dalam literatur pemasaran yang menguji dampak kinerja kualitas

(quality performance) atas keseluruhan kinerja bisnis pada hasil yang

dimodifikasi dalam Maiga dan Jacob, (2005) dinyatakan bahwa, prestasi

yang positif atas kinerja keuangan berdasarkan kualitas, mempunyai

hubungan yang kompleks antara organisasi dengan pasar.

Pada penelitian akuntansi akhir-akhir ini, telah menunjukkan adanya

dampak kinerja kualitas (quality performance) terhadap kinerja keuangan.

Nagar dan Rajan (2001) menguji hubungan antara penjualan masa

mendatang dengan nilai nonkeuangan (defect barang yang cacat dan

penyerahan tepat waktu) dan keuangan (biaya-biaya kegagalan internal dan

eksternal) sebagai ukuran kualitas pada perusahaan manufaktur. Mereka

menemukan bahwa ukuran nonkeuangan dan keuangan dapat meramalkan

penjualan yang akan datang, walaupun, ukuran nonkeuangan mendominasi

efek dari ukuran keuangan ketika kedua-duanya tercakup pada analisa

tersebut. Untuk penjualan masa mendatang, ukuran kedua-duanya bersifat

menjelaskan didalam regresi yang dikombinasikan, yang melengkapi satu

sama lain.

Meskipun didalam literatur mengenai hubungan antara kinerja

kualitas (quality performance) dengan kinerja keuangan tidak dapat

diputuskan, diduga perusahaan akan memulai meningkatkan kinerja

kualitas (quality performance), jika mereka mengharapkan kinerja kualitas

(quality performance) dapat meningkatkan pendapatan dibandingkan

2.2.8. Pengaruh Sistem Pengendalian Manajemen Melalui Kinerja Kualitas

Terhadap Kinerja Keuangan

Teori Bayes mengatakan dengan tindakan atau alternatif tindakan

yang ada maka kita dapat memperkirakan resiko yang akan muncul (untung

atau rugi) atau tiap tindakan dari tiap keadaan termasuk kinerja yang bakal

terjadi di masa depan Siagian (1987:44). Dimana teori tersebut didasarkan

pada prinsip kinerja kualitas yang baik ke depan akan dapat meningkatkan

kinerja keuangan. Studi terkini dalam akuntansi juga mengalamatkan

pengaruh dari kinerja kualitas atas kinerja keuangan.

Nagar dan Rajan (2001) menguji hubungan antara penjualan masa

datang dan ukuran current non-keuangan (produk cacat dan on-time

delivery) dan keuangan (internal dan external failure loss) dari kualitas

untuk suatu perusahaan manufaktur. Mereka menemukan bahwa baik

ukuran keuangan dan non-keuangan secara signifikan memprediksi

penjualan satu kuartal kedepan; bagaimanapun, ukuran non-keuangan

mendominasi pengaruh dari ukuran keuangan ketika keduanya dimasukkan

dalam analisis. Untuk penjualan empat kuartal kedepan, kedua ukuran

memiliki kekuatan penjelas dalam suatu kombinasi regresi, menyatakan

bahwa mereka melengkapi satu dengan lain. Walaupun literatur

memandang hubungan antara kinerja kualitas dan kinerja keuangan adalah

tidak conclusive, diperkirakan perusahaan lebih suka untuk berinisiatif

meningkatkan kinerja kualitas jika mereka mengharapkan kinerja kualitas

dapat meningkatkan revenues lebih dari beberapa perbaikan dalam kos

yang berhubungan, ini disebut proses capital-rationing yang rational. Oleh

karena itu, diharapkan suatu hubungan positif yang signifikan antara kinerja

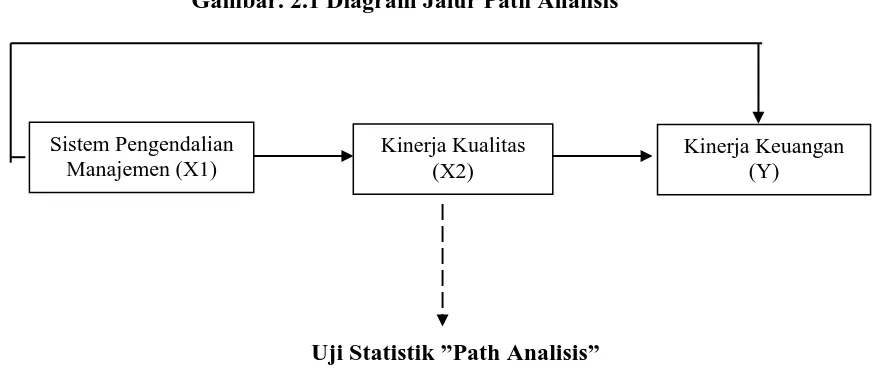

2.3. Kerangka Pikir

Sesuai dengan landasan teori dan fakta-fakta pendukung yang telah

diuraikan sebelumnya maka dapat disusun sebuah diagram kerangka pikir

seperti ini ditunjukkan pada gambar 2.1, sebagai berikut :

Gambar. 2.1 Diagram Jalur Path Analisis

Kinerja Kualitas (X2)

Kinerja Keuangan (Y) Sistem Pengendalian

Manajemen (X1)

Uji Statistik ”Path Analisis”

2.4. Hipotesis

Berdasarkan perumusan masalah dan tujuan penelitian yang telah

diuraikan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut

1. Sistem Pengendalian Manajemen berpengaruh langsung terhadap

Kinerja Keuangan.

2. Sistem Pengendalian Manajemen berpengaruh tidak langsung (dengan

melalui Kinerja Kualitas) terhadap Kinerja Keuangan.

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Teknik Pengukuran Variabel

3.1.1. Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada suatu variabel atau konstrak dengan cara memberikan arti, atau menspesifikasikan kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur konstrak variabel tersebut (Nazir, 2003 : 126)

Variabel yang digunakan dalam penelitian ini terdiri atas 2 (dua) variabel bebas (X) yaitu Sistem Pengendalian Manajemen (X1) dan Kinerja

Kualitas (X2), dan satu variabel terikat (Y) yaitu Kinerja Keuangan

Adapun definisi operasional dari masang – masing variabel tersebut, yaitu sebagai berikut :

1. Variabel bebas (X)

a. Sistem Pengendalian Manajemen (X1)

Pengendalian manajemen merupakan proses dimana para manajer mempengaruhi anggota organisasi lainnya untuk mengimplementasikan strategi organisasi.

b. Kinerja Kualitas (X2)

2. Variabel Terikat (Y)

Kinerja Keuangan

Kinerja keuangan berhubungan dengan kepuasan pelanggan. yang diukur berdasarkan pada instrumen untuk mengukur perbandingan apakah kinerja perusahaan berada di bawah atau di atas industri.

3.1.2. Pengukuran Variabel

Adapun pengukuran variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Sistem Pengendalian Manajemen (X1)

Skala pengukuran untuk variabel ini yang digunakan adalah skala interval, sedangkan teknik pengukurannya menggunakan

semantik differensial yang mempunyai skala 7 poin, dengan pola sebagai berikut:

1 2 3 4 5 6 7

Jawaban dengan nilai 1 sampai 3 berarti cenderung sangat tidak setuju dengan pernyataan mengenai Sistem Pengendalian Manajemen, nilai 4 merupakan nilai tengah antara sangat tidak setuju dan sangat setuju dengan pernyataan yang diberikan, jawaban antara 5 sampai 7 berarti cenderung sangat setuju dengan pernyataan mengenai Sistem Pengendalian Manajemen.

Variabel ini diukur dengan menggunakan instrumen yang merupakan pengembangan dan modifikasi dari instrumen yang diadopsi dari Jumaili (2006) dengan 3 (tiga) item pernyataan.

2. Kinerja Kualitas (X2)

Skala pengukuran untuk variabel ini yang digunakan adalah skala interval, sedangkan teknik pengukurannya menggunakan

semantik differensial yang mempunyai skala 7 poin, dengan pola sebagai berikut:

1 2 3 4 5 6 7

Jawaban dengan nilai 1 sampai 3 berarti cenderung sangat tidak setuju dengan pernyataan mengenai Kinerja Kualitas, nilai 4 merupakan nilai tengah antara sangat tidak setuju dan sangat setuju dengan pernyataan yang diberikan, jawaban antara 5 sampai 7 berarti cenderung sangat setuju dengan pernyataan mengenai Kinerja Kualitas.

Variabel ini diukur dengan menggunakan instrumen yang merupakan pengembangan dan modifikasi dari instrumen yang diadopsi dari Jumaili (2006) dengan 4 (empat) item pernyataan.

Sangat tidak setuju Sangat setuju

3. Kinerja Keuangan (Y)

Skala pengukuran untuk variabel ini yang digunakan adalah skala interval, sedangkan teknik pengukurannya menggunakan

semantik differensial yang mempunyai skala 7 poin, dengan pola sebagai berikut:

1 2 3 4 5 6 7

Jawaban dengan nilai 1 sampai 3 berarti cenderung sangat tidak setuju dengan pernyataan mengenai Kinerja Keuangan, nilai 4

merupakan nilai tengah antara sangat tidak setuju dan sangat setuju dengan pernyataan yang diberikan, jawaban antara 5 sampai 7 berarti cenderung sangat setuju dengan pernyataan mengenai Kinerja Keuangan.

Variabel ini diukur dengan menggunakan instrumen yang merupakan pengembangan dan modifikasi dari instrumen yang diadopsi dari Jumaili (2006) dengan 3 (tiga) item pernyataan.

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi merupakan kelompok obyek yang memiliki karakteristik tertentu yang berbeda dengan kelompok subyek/obyek yang lain, dan kelompok tersebut akan dikenai generalisasi dari hasil penelitian (Sumarsono, 2002 : 44). Populasi yang digunakan dalam penelitian ini adalah Manajer pada PT. Dipo Valasindo yang berjumlah 31 orang.

3.2.2. Sampel

besarnya kesalahan penarikan sampel (sampling error). Sedangkan metode yang digunakan adalah sampel random sampling yaitu setiap populasi mempunyai peluang yang sama untuk ditarik sebagai sampel (Sumarsono, 2002 : 46).

Untuk mengetahui jumlah responden yang akan dijadikan sampel digunakan rumus slovin, yaitu sebagai berikut :

n = 2

e = Persen kelonggaran ketidaktelitian karena kesalahan

pengambilan sample yang masih dapat ditolelir atau diinginkan (e = 5%).

Berdasarkan dari perhitungan di atas, maka jumlah anggota sampel yang digunakan dalam penelitian ini berjumlah 29 Manajer pada PT. Dipo Valasindo Surabaya, yang terdiri dari :

7. Asisten manajer pemasaran 8. Asisten manajer perencanaan.

9. Accounting.

10. Staff Budgeting.

11. Controller

12. Sekrataris.

13. 6 Orang Staff pemasaran.

14. 6 Orang Staff administrasi pembelian. 15. 5 Orang Staff administrasi penjualan

3.3. Teknik Pengumpulan Data

3.3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah Data primer yaitu merupakan sumber data yang diperoleh secara langsung dari sumber asli pihak pertama (Ikhsan dan Ishak, 2005 : 109). Sedangkan sumber data berasal dari jawaban kuisioner yang disebar pada 29 Manajer pada PT. Dipo Valasindo Surabaya

3.3.2. Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian, ini yaitu meliputi :

1 Kuesioner

Yaitu teknik pengumpulan data dengan cara pembagian lembar pertanyaan yang harus diisi oleh responden guna melengkapi data (Nazir, 2003 : 203).

2 Observasi

3.4. Uji Kualitas Data

3.4.1. Uji Validitas Data

Menurut Riduwan (2004 : 109) menjelaskan bahwa validitas adalah ukuran yang menunjukkan tingkat keandalan atau kesahihan suatu alat ukur. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2007 : 135)

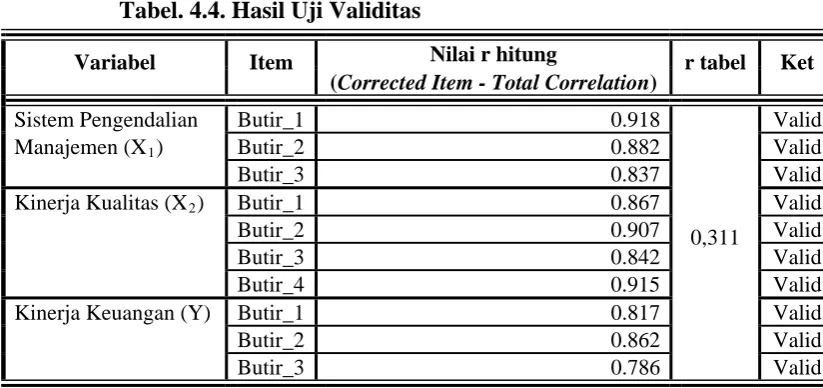

Dasar analisis yang digunakan yaitu jika nilai rhitung > rtabel dan nilai

r positif, maka butir atau item pertanyaan tersebut adalah valid (Ghozali, 2007 : 135)

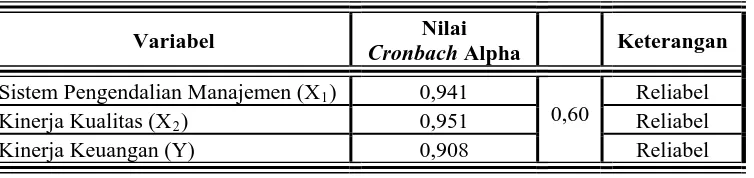

3.4.2. Uji Reliabilitas

Menurut Riduwan (2004 : 128) reliabilitas digunakan untuk mengetahui apakah jawaban yang diberikan responden dapat dipercaya atau dapat diandalkan. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2007 : 132).

Dasar analisis yang digunakan yaitu jika nilai Cronbach Alpha > 0,60, maka butir atau item pertanyaan tersebut adalah reliabel (Ghozali, 2007 : 133)

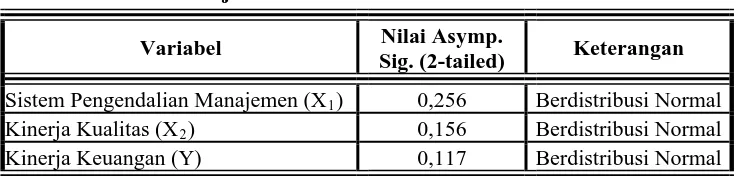

3.4.3. Uji Normalitas

Dasar analisis yang digunakan apakah suatu data mengikuti sebaran normal atau tidak adalah :

1. Bila nilai signifikasi (nilai probabilitasnya) lebih kecil dari 5% maka distribusi adalah tidak normal.

2. Bila nilai signifikasi (nilai probabilitasnya) lebih besar dari 5% maka distribusinya adalah normal. (Sumarsono, 2004 : 40-43).

3.5. Teknik Analisis dan Uji Hipotesis

3.5.1. Teknik Analisis

Sesuai dengan tujuan penelitian yaitu untuk mengetahui pengaruh langsung dan tidak langsung (dengan melalui Kinerja Kualitas) dari Sistem Pengendalian Manajemen terhadap Kinerja Keuangan, maka teknik analisis yang digunakan dalam penelitian ini adalah Analisis Pemetaan Jalur (Path Analysis).

Uji ini dimaksudkan untuk menerangkan pengaruh langsung dan tidak langsung seperangkat variabel, sebagai penyebab terhadap variabel akibat. (Sewal Wright seperti yang dikutip oleh Al-Rasyid, 2000 : 3)

Pengembangan kembali model dengan analisis pemetaan jalur dilakukan melalui serangkaian rutin regresi berganda standar bertingkat terhadap variabel dependen akhir yang menjadi pusat penelitian.

Pada saat melakukan Path Analysis hendaknya diperhatikan beberapa asumsi-asumsi berikut : (Solimun, 2002)

1. Hubungan antara variabel haruslah linear dan aditif.

3. Pola hubungan antar variabel adalah rekursif.

4. Tingkat pengukuran semua variabel sekurang-kurangnya interval. Adapun langkah-langkah yang harus dilakukan dalam analisis Path, adalah sebagai berikut :

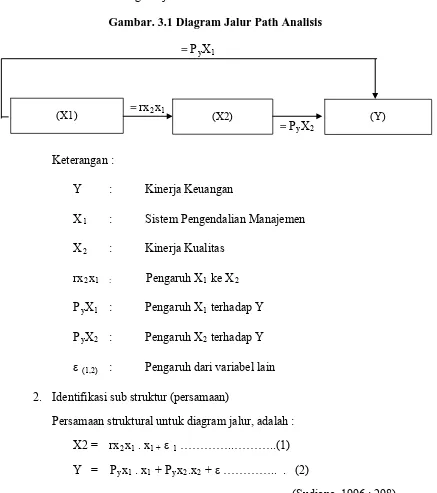

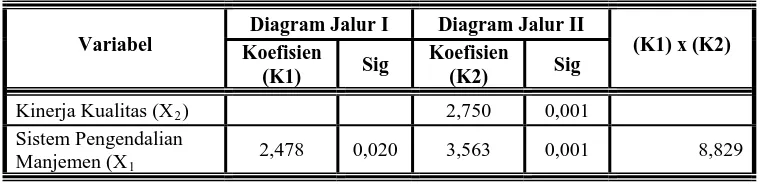

1. Proposisi yang diajukan diterjemahkan kedalam sebuah paradigma dalam bentuk diagram jalur.

Gambar. 3.1 Diagram Jalur Path Analisis

= PyX1

= rx2x1 = PyX2

(X2) (Y)

(X1)

Keterangan :

Y : Kinerja Keuangan

X1 : Sistem Pengendalian Manajemen

X2 : Kinerja Kualitas

rx2x1 : Pengaruh X1 ke X2

PyX1 : Pengaruh X1 terhadap Y

PyX2 : Pengaruh X2 terhadap Y

(1,2) : Pengaruh dari variabel lain

2. Identifikasi sub struktur (persamaan)

Persamaan struktural untuk diagram jalur, adalah : X2 = rx2x1 . x1 +ε1 …………..………..(1)

Y = Pyx1 . x1 + Pyx2.x2 + ε ………….. . (2)

3. Menerjemahkan hipotesis penelitian ke dalam hipotesis statistik.

4. Menguji koefisien Path dengan menggunakan nilai probabilitas. Jika nilai probabilitas < 0,05 maka signifikan dan apabila nilai probabilitas >0,05 maka tidak signifikan.

3.5.2. Uji Hipotesis

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Singkat PT. Dipo Valasindo

Perusahaan yang didirikan pada bulan November 1983 dengan

nama PT. Dipo Star dan memulai kegiatannya pada bulan Mei 1984.

Dengan semakin berkembangnya bidang usaha, dimana tidak terfokus pada

kegiatan Leasing saja, tetapi juga dalam bidang usaha Consumer Finance

dan Factoring, maka pada bulan Juni 1989, PT. Dipo Star Leasing berubah

nama menjadi PT. Dipo Valasindo dan kemudian pada tahun 1992 join

dengan Mitsubishi Corporation-Jepang, berubah statusnya dari perusahaan

nasional menjadi perusahaan Joint Venture.

PT. DIPO Valasindo yang berlokasi di Jl. Diponegoro 54 E

Surabaya sekarang merupakan sebuah perusahaan yang bergerak di bidang

Money Changeratau pertukaran Mata Uang Asing. Dengan didukung oleh

lebih dari 454 karyawan dari berbagai disiplin ilmu yang trampil serta

berpengalaman dan dengan jaringan Kantor cabang serta Perwakilan yang

tersebar di DKI Jakarta, Jawa, Sumatera dan Sulawesi, PT. Dipo Valasindo

terus berkembang secara berarti dan mendapatkan kepercayaan dari

masyarakat luas sejak awal berdirinya hingga saat ini.

4.1.2. Tujuan Perusahaan

Sebelum menganalisa data yang diperoleh khususnya masalah

perusahaan. Karena setiap perusahaan pasti mempunyai tujuan yang

merupakan sasaran utama yang akan dicapai. Dengan menentukan

tujuan yang hendak dicapai, demikian pula dengan PT. Dipo Valasindo

juga mempunyai tujuan dalam menjalankan operasinya yaitu :

1. Tujuan jangka pendek

a. Berusaha meningkatkan produktivitas kerja perusahaan

b. Dapat mempertahankan posisi perusahaan dalam persaingan

2. Tujuan jangka panjang

a. Mencapai laba optimal

b. Menjaga kontinuitas perusahaan

c. Membantu pelaksanaan program pemerintah dalam penyediaan

kesempatan kerja

4.1.3. Struktur Organisasi

Struktur organisasi adalah merupakan suatu bagan yang

menunjukkan tugas-tugas serta batas-batas dan juga hubungan-hubungan

antara bagian-bagian yang ada dalam suatu perusahaan. Dengan struktur

organisasi akan dapat dicapai suatu organisasi yang baik dan sekaligus

dapat untuk memudahkan kontrol intern bagi perusahaan.

Sistem Struktur Organisasi yang digunakan oleh PT. Dipo

Valasindo adalah garis atau lini, dimana pimpinan mempunyai wewenang

dan memberikan perintah langsung kepada bawahannya, dimana setiap

bawahan harus patuh dan bertanggung jawab kepada atasannya.

Untuk lebih jelasnya peneliti menyajikan bagan struktur organisasi

4.2. Deskripsi Hasil Penelitian

Sumber data yang digunakan berasal dari jawaban kuisioner yang

disebar pada 29 Manajer PT. Dipo Valasindo dan kuesioner tersebut terdiri

dari 10 pernyataan yang dibagi menjadi 3 bagian.

Untuk memperjelas uraian di atas, maka berikut ini adalah hasil dari

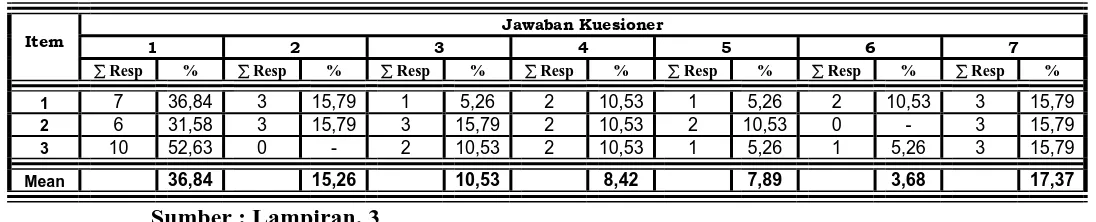

jawaban kuisioner untuk masing masing variabel, yaitu sebagai berikut:

1 Bagian I berkaitan dengan pernyataan mengenai “Sistem

Pengendalian Manajemen (X1)”

Pengendalian manajemen merupakan proses dimana para

manajer mempengaruhi anggota organisasi lainnya untuk

mengimplementasikan strategi organisasi.

Berdasarkan dari hasil jawaban kuesioner mengenai Sistem

Pengendalian Manajemen, dapat dsajikan pada tabel 4.1, sebagai berikut:

Tabel. 4.1. Rekapitulasi Jawaban Responden Mengenai :

Sistem Pengendalian Manajemen (X1)

Sumber : Lampiran. 1

Berdasarkan dari tabel 4.1, dapat diketahui bahwa nilai rata – rata

(mean) tertinggi berada pada skor 1 atau jawaban samgat tidak setuju

yaitu sebesar 36,84%, hal ini berarti dari 29 Manajer PT. Dipo Valasindo

beranggapan bahwa tingkat Sistem Pengendalian Manajemen PT. Dipo

2 Bagian II berkaitan dengan pernyataan mengenai “Kinerja Kualitas

(X2)”

Kinerja Kualitas adalah suatu kondisi dinamis yang selalu

berubah. Kualitas harus diperbaiki setiap waktu karena produk yang

dianggap berkualitas pada saat ini mungkin akan dianggap kurang

berkualitas pada masa mendatang.

Berdasarkan dari hasil jawaban kuesioner mengenai Kinerja

kualitas, dapat dsajikan pada tabel 4.2, sebagai berikut:

Tabel. 4.2. Rekapitulasi Jawaban Responden Mengenai :

Kinerja Kualitas (X2)

Sumber : Lampiran. 2

Berdasarkan dari tabel 4.2, dapat diketahui bahwa nilai rata – rata

(mean) tertinggi berada pada skor 1 atau jawaban samgat tidak setuju

yaitu sebesar 36,84%, hal ini berarti dari 29 Manajer PT. Dipo Valasindo

beranggapan bahwa tingkat Kinerja Kualitas PT. Dipo Valasindo adalah

sangat rendah.

3 Bagian III berkaitan dengan pernyataan mengenai “Kinerja

Keuangan (Y)”

Kinerja keuangan berhubungan dengan kinerja keuangan yang

keuangan diukur berdasarkan pada instrumen yang mengukur

perbandingan apakah kinerja perusahaan berada pada baik di bawah atau

di atas industri.

Berdasarkan dari hasil jawaban kuesioner mengenai Kinerja

keuangan, dapat dsajikan pada tabel 4.3, sebagai berikut:

Tabel. 4.3. Rekapitulasi Jawaban Responden Mengenai : Kinerja keuangan (X3)

Sumber : Lampiran. 3

Berdasarkan dari tabel 4.3, dapat diketahui bahwa nilai rata – rata

(mean) tertinggi berada pada skor 1 atau jawaban samgat tidak setuju

yaitu sebesar 36,84%, hal ini berarti dari 29 Manajer PT. Dipo Valasindo

beranggapan bahwa tingkat Kinerja keuangan PT. Dipo Valasindo

adalah sangat rendah.

4.3. Teknik Analisis dan Uji Hipotesis

4.3.1. Uji Analisis Data

4.3.1.1. Uji Validitas, Reliabilitas dan Normalitas

4.3.1.1.1.Uji Validitas

Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner

mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner