SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Untuk Memperoleh Gelar Sarjana Administr asi Bisnis Pada FISIP UPN “Veteran” J awa Timur

OLEH :

ARIE WIJ AYANTI

NPM 1042010011

YAYASAN KESEJ AHTERAAN PENDIDIKAN DAN PERUMAHAN

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

PROGRAM STUDI ILMU ADMINISTRASI BISNIS

SURABAYA

OLEH :

ARIE WIJ AYANTI 1042010011

Telah Disetujui Untuk Mengikuti Ujian Skripsi

Menyetujui.

PEMBIMBING UTAMA

Dr. Eddy Poernomo, SE, MM NIP. 195408251984031001

Menyetujui.

DEKAN

ARIE WIJ AYANTI 1042010011

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skr ipsi J urusan Ilmu Administr asi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Univer sitas Pembangunan

Nasional “Veteran” J awa Timur Pada tanggal 23 J uni 2014

Menyetujui,

PEMBIMBING TIM PENGUJ I:

1. Ketua

Dr. Eddy Poernomo, SE, MM Dra. Ec. Hj. Supar wati, M.Si

NIP. 195408251984031001 NIP. 195507181983022001

2. Sekr etaris

Dr. Eddy Poernomo, SE, MM NIP. 195408251984031001

3. Anggota

Dra. Siti Ning Farida, M.Si

NIP. 196407291990032001

Mengetahui,

DEKAN

Disusun Oleh :

ADILLA CINDY APRILIA 1042010024

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skr ipsi J urusan Ilmu Administr asi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Univer sitas Pembangunan

Nasional “Veteran” J awa Timur Pada tanggal 23 J uni 2014

Menyetujui,

PEMBIMBING TIM PENGUJ I:

1. Ketua

Dr. Eddy Poernomo, SE, MM Dra. Ec. Hj. Supar wati, M.Si

NIP. 195408251984031001 NIP. 195507181983022001

2. Sekr etaris

Dr. Eddy Poernomo, SE, MM NIP. 195408251984031001

3. Anggota

Dra. Siti Ning Farida, M.Si

NIP. 196407291990032001

Mengetahui,

DEKAN

berkat dan rahmatNya sehingga penulis dapat menyelesaikan skripsi ini yang

berjudul “Analisis Pengaruh Rasio Pr ofitabilitas Ter hadap Harga Saham

Pada Perusahaan Otomotif yang Listing di Bur sa Efek Indonesia (BEI)

Periode tahun 2009-2012”. Penulisan proposal ini merupakan salah satu

kewajiban bagi mahasiswa Universitas Pembangunan Nasional “Veteran” Jawa

Timur, khususnya Fakultas Ilmu Sosial dan Ilmu Politik dalam rangka memenuhi

tugas akademik guna melengkapi sebagian syarat untuk menempuh ujian skripsi.

Hasil penulisan skripsi ini bukanlah kemampuan dari penulis semata,

namun terwujud karena bantuan dan bimbingan dari Bapak Dr. Eddy Poernomo,

S.E, M.M. sebagai dosen pembimbing. Selain itu, penulis juga ingin

mengucapkan terima kasih kepada berbagai pihak yang telah membantu dalam

penyelesaian skripsi ini :

1. Ibu Dra. Hj. Suparwati, M.Si selaku dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Ibu Dra. Lia Nirawati, M.Si selaku ketua Program Studi Ilmu Administrasi

Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

3. Ibu Dra. Siti Ning Farida, M.Si selaku sekretaris Program Studi Ilmu

Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas

semangat kepada penulis dalam menyelesaikan skripsi ini.

6. Bapak dan Ibu dosen Ilmu Administrasi Bisnis maupun staf karyawan

Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Pembangunan Nasional

“Veteran” Jawa Timur, yang telah memberikan Ilmu Pengetahuan dan

dukungan kepada penulis.

Akhirnya penulis berharap semoga laporan ini dapat bermanfaat bagi semua

pihak. Segala saran dan kritik yang bersifat membangun sangat penulis harapkan

demi kebaikan laporan ini.

Surabaya, 30 Juni 2014

LEMBAR PENGESAHAAN ... iii

2.2.2.3 Keuntungan dan Risiko Kepemilikan Saham ... 19

2.2.3 Harga Saham ... 21

2.2.5.1 Rasio Likuiditas ... 30

2.2.5.2 Rasio Leverage ... 32

2.2.5.3 Rasio Aktivitas ... 33

2.2.5.4 Rasio Profitabilitas ... 35

2.2.6 Pengaruh GPM, ROA, ROI, ROE dan EPS Terhadap Harga Saham ... 38

2.2.6.1 Pengaruh Gross Profit Margin Terhadap Harga Saham ... 38

4.1.1.1 Bursa Efek Indonesia (BEI) ... 65

4.1.4 Hasil Analisis Regresi Linier Berganda ... 109

4.1.5 Pengujian Hipotesis ... 111

4.1.5.1 Analisis Koefisien Korelasi dan Koefisien Determinan ... 121

4.2 Pembahasan ... 123

4.2.1 Pengaruh Antara Gross Profit Margin dan Harga Saham (Stock Price) ... 123

4.2.2 Pengaruh Antara Return On Asset dan Harga Saham (Stock Price) ... 123

4.2.3 Pengaruh Antara Return On Investment dan Harga Saham (Stock Price) ... 124

4.2.4 Pengaruh Antara Return On Equity dan Harga Saham (Stock Price) ... 125

4.2.5 Pengaruh Antara Earning Per Share dan Harga Saham (Stock Price) ... 125

4.2.6 Kontribusi Gross Profit Margin, Return On Asset, Return On Investment, Return On Equity, dan Earning Per Share Harga Saham(Stock Price) ... 126

Tabel 1.2 Harga Saham Penutupan Rata-Rata Tahunan Perusahaan Otomotif ... 5

Tabel 3.1 Perusahaan Otomotif yang Menjadi Populasi Penelitian ... 52

Tabel 3.2 Perusahaan Otomotif yang Menjadi Sampel Penelitian ... 53

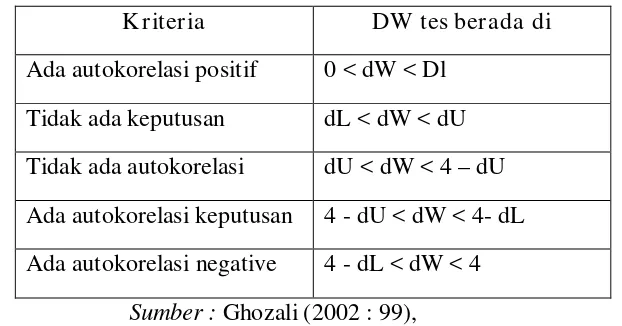

Tabel 3.3 Penentuan Nilai Durbin Watson ... 59

Tabel 4.1 Harga Saham Penutupan Rata-Rata Tahunan Perusahaan Otomotif ... 81

Tabel 4.2 Gross Profit Margin (GPM) Rata-Rata Tahunan Perusahaan Otomotif ... 85

Tabel 4.3 Return On Asset (ROA) Rata-Rata Tahunan Perusahaan Otomotif ... 88

Tabel 4.4 Return On Investment (ROI) Rata-Rata Tahunan Perusahaan Otomotif ... 92

Tabel 4.5 Return On Equity (ROE) Rata-Rata Tahunan Perusahaan Otomotif ... 95

Tabel 4.6 Earning Per Share (EPS) Rata-Rata Tahunan Perusahaan Otomotif ... 99

Tabel 4.7 Uji Normalitas ... 103

Tabel 4.8 Nilai Variance Inflation Factor Variabel Bebas ... 105

Tabel 4.9 Uji Heterokedastisitas dengan Korelasi Rank Spearman ... 107

Tabel 4.10 Nilai Durbin Waston ... 108

Tabel 4.11 Hasil Analisis Regresi Berganda ... 109

Tabel 4.12 Hasil Perhitungan Uji F ... 112

Tabel 4.13 Hasil Perhitungan Uji t ... 114

Tabel 4.14 Hasil Analisis Uji t ... 121

Per Share) Terhadap Harga Saham ... 45

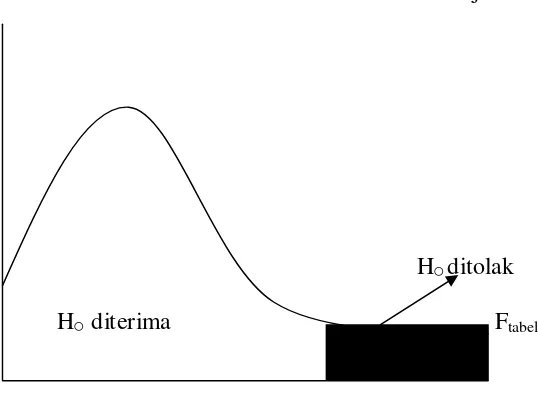

Gambar 3.1 Kurva uji F ... 62

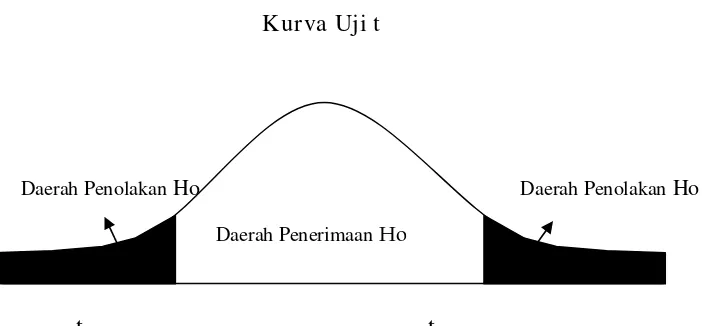

Gambar 3.2 Kurva uji t ... 64

Gambar 4.1 Normal P-P Plot of Regression Standartdized Residual ... 104

Gambar 4.2 Scatter Plot Residual vs Fits ... 106

Gambar 4.3 Kurva daerah penerimaan dan penolakan H0 uji F ... 113

Gambar 4.4 Kurva daerah penerimaan dan penolakan H0 uji t variabel X1 ... 115

Gambar 4.5 Kurva daerah penerimaan dan penolakan H0 uji t variabel X2 ... 116

Gambar 4.6 Kurva daerah penerimaan dan penolakan H0 uji t variabel X3 ... 118

Gambar 4.7 Kurva daerah penerimaan dan penolakan H0 uji t variabel X4 ... 119

2012

Kebutuhan info mengenai harga saham bagi investor semakin meningkat, hal ini disebabkan investor ingin mengurangi kerugian, penelitian ini akan menggunakan analisis regresi linier berganda untuk mengetahui variabel Gross Profit Margin, Return On Asset, Return On Investment, Return On Equity dan

Earning Per Share berpengaruh secara simultan dan parsial terhadap harga saham. Populasi dalam penelitian ini adalah perusahaan otomotif yang listing di Bursa Efek Indonesia (BEI) periode tahun 2009-2012. Sedangkan penentuan jumlah sample digunakan teknik purposive sampling. Pengumpulan data dalam penelitian ini digunakan teknik dokumentasi. Data internal perusahaan otomotif untuk variabel Gross Profit Margin, Return On Asset, Return On Investment, Return On Equity, Earning Per Share dan harga saham diperoleh melalui Bursa Efek Indonesia (BEI) periode tahun 2009-2012.

Berdasarkan hasil analisis regresi linier berganda dan uji hipotesis dapat diketahui bahwa secara simultan Gross Profit Margin, Return On Asset, Return On Investment, Return On Equity dan Earning Per Share berpengaruh terhadap harga saham. Pada pengujian secara parsial diperoleh hasil, variabel simultan

Gross Profit Margin, Return On Asset, Return On Investment, Return On Equity

tidak berpengaruh secara signifikan terhadap harga saham. Sedangkan Earning Per Share berpengaruh signifikan terhadap harga saham.

2012

The need info on the stock price for investors is increasing, it is because investors want to reduce losses , this study will use multiple linear regression analysis to determine the variable Gross Profit Margin, Return On Asset, Return On Investment, Return On Equity, Earning Per Share and partial simultaneous effect on stock prices .

The population in this study is a state-owned company that is listed on the Indonesia Stock Exchange (IDX) year period 2009-2012. While the determination of the number of samples used purposive sampling technique . The data collection techniques used in this study documentation . Internal data state-owned company to a variable Gross Profit Margin, Return On Asset, Return On Investment, Return On Equity, Earning Per Share and stock prices obtained through the Indonesia Stock Exchange ( IDX ) year period 2009-2012.

Based on the results of multiple regression analysis and hypothesis testing can be seen that simultaneous Gross Profit Margin, Return On Asset, Return On Investment, Return On Equity on stock prices . In the partial test results obtained , the variable Gross Profit Margin, Return On Asset, Return On Investment, Return On Equity significantly sercara no effect on stock prices . While the Earning Per Share significantly influence stock prices .

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perkembangan jaman telah mengubah dunia usaha menjadi lebih baik

dan mengalami perkembangan yang sangat pesat. Perekonomian suatu negara

telah berubah dari yang sebelumnya agraris berubah menjadi negara industri.

Hal ini ditunjukkan dengan munculnya berbagai macam industri yang

menghasilkan produk sejenis maupun produk yang tidak sejenis.

Bagi perusahaan yang Go Publik laporan keuangan bersifat terbuka yang

berarti laporan keuangan perusahaan perusahaan tersebut telah dipublikasikan

sehingga dapat dilihat dan dibaca oleh masyarakat umum dan juga para

pemakai laporan keuangan baik intern maupun ekstern. Laporan keuangan

akan menggambarkan kondisi dan perkembangan keuangan perusahaan,

sehingga pihak internal maupun eksternal dapat memanfaatkan laporan

perkembangan keuangan untuk kepentingan masing-masing. Bagi pihak

internal informasi keuangan diperlukan untuk mengetahui keadaan perusahaan

dan membantu dalam mengambil keputusan yang berkaitan dengan aktivitas

operasi perusahaan, sedangkan bagi pihak eksternal informasi keuangan

digunakan untuk menentukan posisi kedudukan perusahaan, pemberian kredit

dan melakukan investasi. Laporan keuangan merupakan salah satu sumber

informasi penting bagi para pemakai laporan keuangan dalam rangka

laporan keuangan juga mempunyai beberapa sifat dan keterbatasan, seperti

misalnya bersifat historis. Tanpa mempermasalahkan bagaimana cermatnya

suatu laporan keuangan disusun, semua laporan keuangan pada dasarnya

merupakan dokumen historis.

Seorang investor dalam menentukan saham yang akan dibeli atau dijual

akan mempertimbangkan informasi yang tersedia. Informasi ini berguna

sebagai pertimbangan untuk menentukan tingkat keuntungan beserta resiko

saham yang dibeli atau dijual. Harga saham suatu perusahaan menunjukkan

nilai penyertaan dalam perusahaan. Tinggi rendahnya harga saham suatu

perusahaan dipengaruhi oleh banyak faktor seperti kinerja perusahaan, resiko,

deviden, tingkat suku bunga, penawaran, permintaan, laju inflasi,

kebijaksanaan pemerintah dan kondisi perekonomian. Karena perubahan

faktor-faktor di atas harga saham akan mengalami perubahan naik atau turun.

Harga saham mencerminkan nilai perusahaan dimata masyarakat. Apabila

harga saham suatu perusahaan tinggi, maka nilai perusahaan dimata

masyarakat juga baik dan sebaliknya jika harga saham perusahaan rendah, nilai

perusahaan di masyarakat menjadi kurang baik, maka harga saham merupakan

hal yang penting bagi perusahaan.

Analisis rasio keuangan merupakan suatu bentuk atau cara yang umum

digunakan dalam menganalisis laporan finansial suatu perusahaan. Dengan

menggunakan alat analisis berupa rasio ini akan dapat menjelaskan atau

apakah investor akan mempertimbangkan faktor fundamental beberapa

perusahaan, seperti kinerja perusahaan yang diproyeksikan dengan rasio

keuangan untuk memperkirakan harga yang akan diterima dimasa yang akan

datang. Rasio keuangan yang digunakan adalah Rasio profitabilitas yang

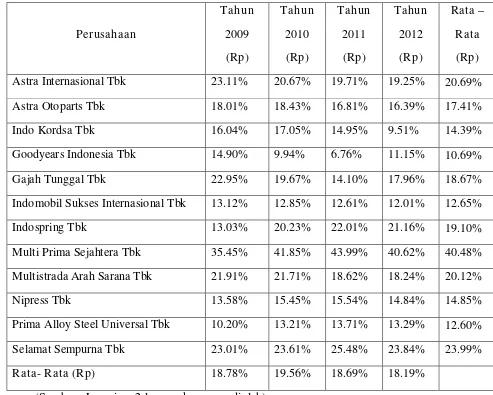

meliputi Gross Profit Margin (GPM), Return On Asset (ROA), Return On Investment (ROI), Return On Equity (ROE), dan Earning Per Share (EPS). Untuk mengetahui nilai dari salah satu variabel yaitu Gross Profit Margin

(GPM) pada perusahaan otomotif tahun 2009 sampai 2012 dapat dilihat pada

table 1.1 di bawah ini.

Tabel 1.1

Gross Profit Margin Rata-Rata Tahunan Perusahaan Otomotif Periode Tahun 2009-2012

Astra Internasional Tbk 23.11% 20.67% 19.71% 19.25%

Astra Otoparts Tbk 18.01% 18.43% 16.81% 16.39%

Indo Kordsa Tbk 16.04% 17.05% 14.95% 9.51%

Goodyears Indonesia Tbk 14.90% 9.94% 6.76% 11.15%

Gajah Tunggal Tbk 22.95% 19.67% 14.10% 17.965

Indomobil Sukses Internasional Tbk 13.12% 12.85% 12.61% 12.01%

Indospring Tbk 13.03% 20.23% 22.01% 21.16%

Multistrada Arah Sarana Tbk 21.91% 21.71% 18.62% 18.24%

Nipress Tbk 13.58% 15.45% 15.54% 14.84%

Prima Alloy Steel Universal Tbk 10.20% 13.21% 13.71% 13.29%

Selamat Sempurna Tbk 23.01% 23.61% 25.48% 23.84%

Rata- Rata (Rp) 18.78% 19.56% 18.69% 18.19%

Sumber : Laporan Keuangan di BEI tahun 2014.

Berdasarkan tabel di atas menunjukkan bahwa Gross Profit Margin

(GPM) tahun 2009 mengalami penurunan sebesar Rp. 18.78. Sedangkan pada

tahun 2010 dan 2011 cenderung mengalami kenaikan masing-masing sebesar Rp.

19.56 dan Rp. 18.69 serta pada tahun 2012 mengalami penurunan kembali

sebesar Rp. 18.19. Dengan demikian dalam kurun waktu setahun terdapat

penurunan dan kenaikan Gross Profit Margin (GPM) otomotif yang tidak menentu.

Perusahaan otomotif tidak terlepas akan persaingan yang semakin ketat

khususnya dalam industri otomotif karena banyaknya perusahaan yang

menghasilkan produk sejenis. Otomotif adalah ilmu yang mempelajari tentang

alat-alat transportasi darat yang menggunakan mesin terutama mobil. Otomotif

mulai berkembang sebagai cabang ilmu seiring diciptakannya mesin mobil

yang semakin tahun semakin bertambah.

Analisis terhadap harga saham dan faktor – faktor yang dianggap capable

atau mampu mempengaruhi harga saham dapat investor lakukan diperusahaan

suatu negara di bidang otomotif dan dapat bersaing dengan negara lain. Harga

saham pada Perusahaan Otomotif juga dapat mengalami fluktuasi dan

perubahan yang tidak menentu yang dapat disebabkan oleh faktor

fundamental maupun teknikal. Sehingga, investor yang berencana untuk

menanamkan dananya pada saham perusahaan otomotif harus melakukan

analisis terlebih dahulu, tidak hanya melihat laba tetapi juga analisis

laporan keuangan perusahaan dan perkembangan sahamnya. Untuk

perkembangan harga saham perusahaan otomotif tahun 2009 sampai 2012 dapat

dilihat pada table 1.2 di bawah ini.

Tabel 1.2

Harga Saham Penutupan Rata – Rata Tahunan Pada Perusahaan

Otomotif Periode Tahun 2009 – 2012

Perusahaan

Astra Internasional Tbk Rp. 34,700 Rp. 54.550 Rp. 74.000 Rp. 7.600

Multi Prima Sejahtera Tbk Rp. 1.100 Rp. 3.125 Rp. 2.200 Rp. 7.650

Multistrada Arah Sarana Tbk Rp. 205 Rp. 330 Rp. 500 Rp. 450

Nipress Tbk Rp. 1.450 Rp. 3.975 Rp. 4.000 Rp. 4.100

Prima Alloy Steel Universal Tbk Rp.119 Rp. 93 Rp. 132 Rp. 255

Selamat Sempurna Tbk Rp. 750 Rp. 1.070 Rp. 1.360 Rp. 2.525

Rata – Rata (Rp) Rp. 4,804.92 Rp. 9,366.08 Rp. 9,716.00 Rp. 4,442.08

Sumber : Laporan Keuangan di BEI tahun 2014.

Berdasarkan tabel di atas menunjukkan bahwa harga saham penutupan

pada tahun 2009 mengalami penurunan sebesar Rp. 4,804.92. Sedangkan tahun

2010 dan 2011 cenderung mengalami kenaikan masing-masing sebesar Rp.

9,366.08 dan Rp. 9,716. serta pada tahun 2012 mengalami penurunan kembali

sebesar Rp. 4,442.08. Dengan demikian dalam kurun waktu setahun terdapat

penurunan dan kenaikan harga saham perusahaan otomotif yang tidak menentu.

dapat meningkatkan nilai saham dalam perusahaan otomotif, serta

menunjukkan pula bahwa harga saham yang penulis teliti memiliki penurunan

dan kenaikan yang tidak stabil atau tidak wajar dikarenakan harga saham yang

kurang stabil adanya penurunan investor baru. Dengan demikian dalan kurun

waktu setahun terdapat penurunan harga saham perusahaan otomotif.

Berdasarkan uraian di atas maka dalam penelitian ini akan menganalisis

lebih lanjut mengenai “Analisis Pengaruh Rasio Pr ofitabilitas Ter hadap

Harga Saham Pada Perusahaan Otomotif yang listing di Bur sa Efek

1.2 Perumusan Masalah

Berdasarkan pada latar belakang masalah yang telah dikemukakan,

perumusan masalah yang akan dibahas dalam penelitian ini adalah :

1. Apakah Gross Profit Margin (GPM), Return on Assets (ROA), Return On Investment (ROI), Return in Equity (ROE) dan Earning Per Share (EPS) berpengaruh secara simultan terhadap harga saham pada kelompok

perusahaan otomotif yang listing di BEI ?

2. Apakah Gross Profit Margin (GPM), Return on Assets (ROA), Return On Investment (ROI), Return in Equity (ROE) dan Earning Per Share (EPS) berpengaruh secara parsial terhadap harga saham pada kelompok

perusahaan otomotif yang listing di BEI ?

1.3 Tujuan Penelitian

Berdasarkan pada perumusan masalah yang telah dikemukan, maka

tujuan penelitian ini adalah :

1. Untuk mengetahui dan menganalisis pengaruh Gross Profit Margin

(GPM), Return on Assets (ROA), Return On Investment (ROI), Return in Equity (ROE) dan Earning Per Share (EPS) secara simultan terhadap harga saham pada kelompok perusahaan otomotif.

2. Untuk mengetahui dan menganalisis pengaruh Gross Profit Margin

Equity (ROE) dan Earning Per Share (EPS) secara parsial terhadap harga saham pada kelompok perusahaan otomotif.

1.4 Manfaat Penelitian

1. Sebagai referensi bagi investor yang ingin melakukan investasi saham di

BEI.

2. Sebagai referensi bagi peneliti selanjutnya yang ingin meneliti tentang

BAB II

TINJ AUAN PUSTAKA

2.1 Hasil Penelitian Ter dahulu

1. Penelitian yang dilakukan oleh Canggih Dwi Reza Putra (2010), yang

berjudul “Pengaruh Rasio Profitabilitas terhadap Harga Saham pada

Perusahaan Makanan yang terdaftar di Bursa Efek Indonesia (BEI)”. Di

dalam penelitian ini variabel yang digunakan NPM (Net Profit Margin), ROI (Return on Insvestment), ROE (Return on Equity), EPS (Earning Per Share) dan harga saham perusahaan makanan. Dengan menggunakan teknik regresi linier berganda. Hasil penelitian ini menunjukkan bahwa

secara parsial maupun simultan dari ketiga variabel net profit margin, return on investment, return on equity, Earning Per Share memiliki pengaruh yang signifikan terhadap harga saham.

2. Penelitian yang dilakukan oleh Aditya Tri Yulianto (2011), yang berjudul

“Analisis Pengaruh Rasio Solvabilitas dan Rasio Profitabilitas terhadap

Harga Saham di Perusahaan Makanan dan Minuman yang terdaftar di

Bursa Efek Indonesia (BEI)”. Di dalam penelitian ini variabel yang

digunakan ROA (Return on Asset), ROE (Return on Equity), DAR (Debt to Asset Ratio), DER (Debt to Equity Ratio) dan harga saham perusahaan makanan. Dengan menggunakan teknik regresi linier berganda. Hasil

penelitian ini menunjukkan bahwa secara parsial maupun simultan dari

Debt to Equity Ratio memiliki pengaruh yang signifikan terhadap harga saham.

2.2 Landasan Teori

2.2.1 Laporan Keuangan

2.2.1.1 Pengertian Lapor an Keuangan

Laporan keuangan adalah suatu laporan tertulis yang merupakan bentuk

pandangan secara wajar mengenai posisi keuangan, kinerja dan arus kas

perusahaan yang bermafaat bagi sebagian besar kalangan pengguna laporan

dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan

pertanggungjawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka (IAI,2002).

Menurut Myer dalam bukunya “Financial Statement Analysis” yang diterjemahkan oleh Munawir (2000:5), laporan keuangan adalah dua daftar

yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan. Kedua

daftar itu adalah daftar neraca atau daftar posisi keuangan dan daftar rugi laba.

Pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi perseroan-perseroan

untuk menambahkan daftar ketiga yaitu daftar laba yang tak dibagikan (laba

yang ditahan).

Melalui laporan keuangan itu, secara periodik dilaporkan informasi

1. Informasi mengenai sumber-sumber ekonomi, kewajiban dan modal

perusahaan.

2. Informasi mengenai perubahan-perubahan dalam sumber-sumber

ekonomi netto atau kekayaan bersih (modal = aktiva dikurangi

kewajiban), yang timbul dari aktivitas usaha perusahaan dalam rangga

memperoleh laba.

3. Informasi mengenai, hasil usaha perusahaan yang dapat dipakai sebagai

dasar untuk menilai dan membuat estimasi tentang kemampuan

perusahaan dalam menghasilkan laba.

4. Informasi mengenai perubahan dalam sumber-sumber ekonomi dan

kewajiban, yang disebabkan oleh aktivitas pembelanjaan dan investasi.

5. Informasi penting lainnya yang berhubungan dengan laporan keuangan,

seperti kebijaksanaan akutansi yang dianut oleh perusahaan.

2.2.1.2 Tujuan dan Pemakaian Laporan Keuangan

Ikatan Akutansi Indonesia dalam PSAK (Prosedur Standar Akutansi

Keuangan) paragraf 12 mengemukakan tujuan dari laporan keuangan adalah

sebagai berikut : menyediakan informasi yang menyangkut posisi keuangan,

kinerja sebagai serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan

ekonomi (Sandy Teguh Ariansyah, 2006:10).

Tujuan dari laporan keuangan adalah menyediakan informasi yang

perusahaan yang bermanfaat bagi sejumlah besar pemakaian dalam

pengambilan keputusan ekonomi (IAI, 2002).

Bab 4 APB (Accounting Principle Board) statement No. 4

mengklarifikasi tujuan laporan keuangan sebagai berikut : Tujuan umum, yaitu

menyajikan laporan posisi keuangan secara wajar sesuai prinsip akutansi yang

diterima umum.

1. Tujuan khusus, yaitu memberikan informasi tentang kekayaan, kewajiban,

kekayaan bersih, proyeksi laba, perubahan kekayaan dan kewajiban serta

informasi lainnya yang relevan.

2. Tujuan kualitatif, sebagai berikut :

a. Relevance : Memilih informasi yang benar-benar dapat membantu pemakaian laporan dalam pengambilan keputusan.

b. Understandbility : Informasi yang disajikan bukan saja informasi yang penting tetapi mudah untuk dimengerti oleh pemakaiannya.

c. Variability : Hasil akutansi itu harus dapat diperiksa oleh pihak lain. d. Timeliness : Laporan keuangan hanya bermanfaat untuk pengambilan

keputusan apabila diserahkan pada saat yang tepat.

e. Comparability : Informasi akutansi harus dapat dibandingkan, artinya akutansi harus memiliki prinsip yang sama untuk semua perusahaan.

2.2.1.3 Karakteristik Kualitatif Laporan Keuangan

Karakteristik kuantitatif laporan keuangan merupakan ciri khas yang

membuat informasi dalam laporan keuangan tersebut berguna bagi pemakaian

dalam pengambilan keputusan ekonomi. Terdapat empat karakter pokok

kualitatif laporan keuangan menurut IAI (2002. P.6-10).

1. Dapat Dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan

adalah kemudahannya untuk segera dapat dipahami oleh para pemakai.

Dalam hal ini, para pemakai diasumsikan memiliki pengetahuan yang

memadai tentang aktivitas ekonomi dan bisnis, serta kemauan untuk

mempelajari informasi kompleks yang seharusnya dimasukkan dalam

laporan keuangan tidak dapat dikeluarkan hanya atas dasar pertimbangan

bahwa informasi tersebut terlalu sulit untuk dapat dipahami oleh

pemakaian tertentu.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan

pemakai dalam proses pengambilan keputusan, informasi memiliki

kualitas relevan kalau dapat mempengaruhi keputusan ekonomi

pemakaian dengan membantu mereka mengevaluasi peristiwa masa lalu,

masa kini, atau masa depan, menegaskan, atau, mengoreksi, hasil

3. Keandalan

Agar bermanfaat, informasi juga harus andal (reliable), informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan,

kesalahan material, dan dapat diandalkan pemakaiannya sebagai

penyajian yang tulus dan jujur (faith full representative) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

4. Dapat Dibandingkan

Pemakaian harus dapat mempertimbangkan laporan keuangan

perusahaan anatar periode untuk mengidentifikasikan kecenderungan

(trend) posisi dan kinerja keuangan. Pemakaian juga harus dapat

memprbandingkan laporan keuangan antar perusahaan untuk

mengevaluasi posisi keuangan secara relatif. Oleh karena itu pengukuran

dan penyajian dampak keuangan dari transaksi dan peristiwa lain yang

serupa harus dilakukan secara konsisten untuk perusahaan yang berbeda.

2.2.1.4 Sifat dan Keterbatasan Laporan keuangan

Laporan keuangan adalah laporan yang elemen-elemennya dinyatakan

dengan uang. Penilian ini akan memberikan suatu anggapan bahwa fakta yang

dinyatakan dengan angka dan satuan uang tersebut merupakan cerminan dari

nilai perusahaan secara keseluruhan dengan pasti, benar dan tepat sesuai

dengan ekonomi per tanggal laporan. Laporan keuangan yang

1. Laporan yang bersifat historis, yaitu penyajian data kejadian-kejadian

yang telah lalu sehingga belum mencerminkan kondisi keuangan saat

sekarang.

2. Laporan keuangan bersifat umu, sehingga calon pemakaian tidak tahu

secara rinci posisi keuangan perusahaan.

3. Penyusunan laporan keuangan masih mengandung bisa dalam

penaksiran-penaksiran dan pertimbangan-pertimbangannya.

4. Akutansi hanya dapat memberikan laporan kasar dan belum terperinci

mengenai elemen-elemen pembanding.

5. Laporan keuangan bersifat konservatif, yaitu tidak mengikuti dan

mengantisipasi kebutuhan perusahaan.

6. Laporan keuangan tidak mempertimbangkan aspek-aspek lainnya diluar

aspek ekonomi dalam memperhitungkan peristiwa yang sebenarnnya

terjadi.

7. Adanya penggunaan istilah-istilah teknis dalam laporan keuangan yang

tidak komunikatif bagi masyarakat awam atau pemakai.

8. Adanya penggunaan berbagai macam metode akutansi, akan

menyebabkan terjadinya perbedaan baik dalam pengukuran

sumber-sumber ekonomis maupun dalam pengukuran tingkat keberhasilan

perusahaan.

9. Adanya pengabaian informasi yang bersifat kualitatif, padahal aspek ini

2.2.1.5 Bentuk-Bentuk Laporan Keuangan

Laporan keuangan suatu perusahaan biasanya terdiri atas empat jenis

laporan, antara lain :

1. Neraca adalah daftar yang sistematis dari aktiva, utang dan modal pada

tangga tertentu, yang biasanya dibuat pada akhir tahun. Disebutkan

sebagai daftar yang sistematis, karena neraca disusun berdasarkan urutan

tertentu. Dalam neraca dapat diketahui berapa jumlah kekayaan

perusahaan, kemampuan perusahaan membayar kewajiban serta

kemampuan perusahaan memperoleh tambahan pinjaman dari pihak luar.

Selain itu juga dapat diperoleh informasi tentang jumlah utang

perusahaan kepada kreditur dan jumlah investasi pemilik yang ada

didalam perusahaan tersebut.

2. Laporan laba rugi, adalah ikhtisar mengenai pendapatan dan beban suatu

perusahaan untuk periode tertentu, sehingga dapat diketahui laba yang

diperoleh dan rugi yang dialami.

3. Laporan perubahan modal, adalah laporan yang menunjukan perubahan

modal untuk periode tertentu, mungkin satu bulan atau satu tahun.

Melalui laporan perubahan modal dapat diketahui sebab-sebab perubahan

modal selama periode tertentu.

4. Laporan arus kas, dengan adanya laporan ini pemakai laporan keuangan

dapat mengevaluasi perubahan aktiva bersih perusahaan, struktur

2.2.2 Saham

2.2.2.1 Pengertian Saham

Saham merupakan suatu bukti kepemilikan atas suatu perusahaan.

Perusahaan mengeluarkan dan menjual saham di pasar modal dengan

tujuan untuk menghimpun dana yang lebih banyak dari luar

perusahaan guna membiayai berbagai aktivitas perusahaan. Jumlah saham

yang dimiliki oleh investor pada suatu perusahaan adalah sesuai

dengan jumlah dana yang ditanamkan di perusahaan tersebut.

Menurut Kasmir (2010:205) pengertian saham adalah: “Tanda

kepemilikan perusahaan atas nama saham yang dibelinya. Saham dapat

diperjualbelikan (dipindahtangankan) kepada pihak lain.”

Sedangkan, menurut Irham Fahmi (2012: 81) pengertian saham adalah :

“Tanda bukti penyertaan kepemilikan modal / dana pada suatu perusahaan,

yaitu merupakan kertas yang tercantum dengan jelas nilai nominal, nama

perusahaan dan diikuti dengan hak dan kewajiban yang dijelaskan kepada

setiap pemegangnya.”

Berdasarkan pernyataan di atas saham merupakan suatu tanda

kepemilikan perusahaan atas nama saham yang dibelinya dan merupakan

bukti penyertaan kepemilikan modal ada suatu perusahaan. Jadi, jika seorang

investor telah menanamkan dananya di suatu perusahaan maka ia akan

2.2.2.2 J enis Saham

Menurut Subramanyam dan Wild (2012: 227) jenis saham secara umum

adalah sebagai berikut:

1. Saham Preferen

Saham preferen (preferred stock) adalah kelompok khusus saham yang memiliki fitur yang tidak dimiliki oleh saham biasa. Ciri – ciri umum

saham preferen meliputi :

a. Prioritas atas distribusi dividen, termasuk hak partisipasi dan

dividen kumulatif.

b. Proritas atas likuidasi, terutama penting karena selisih antara nilai

nominal dengan nilai likuidasi saham preferen bisa besar.

c. Dapat dikonversi (ditarik) menjadi saham biasa. Security Exchange Comission (SEC) mensyaratkan penyajian kedua jenis saham tersebut secara terpisah bila saham preferen memiliki karakteristik utang.

d. Tidak memiliki hak suara yang dapat berubah karena perubahan hal –

hal seperti dividen yang tidak dibayarkan.

e. Harga pembelian kembali biasanya untuk melindungi pemegang

saham preferen dari pembelian kembali yang terlalu awal (harga

pembelian kembali premium sering kali menurun). Walaupun

pemegang saham preferen memiliki prioritas terdahulu dibandingkan

dengan pemegang saham biasa, hak pemegang saham preferen atas

harus dibayarkan sebelum dividen dibagikan kepada pemegang saham

biasa.

2. Saham Biasa

Saham biasa (common stock) merupakan kelompok saham yang

mencerminkan hak kepemilikan serta memiliki resiko tinggi dan

pengembalian tinggi atas kinerja perusahaan. Saham biasa mencerminkan

bunga sisa (residual interest)––tidak diprioritaskan, namun mendapatkan

laba bersih sisa dan menyerap rugi bersih. Saham biasa dapat

memiliki nilai nominal, jika tidak, biasanya memiliki nilai yang

ditetapkan (stated value). Nilai nominal saham biasa merupakan

masalah legal dan bersifat historis––biasanya tidak penting bagi

analisis laporan keuangan modern.

2.2.2.3 Keuntungan dan Risiko Kepemilikan Saham

Investasi dalam saham memiliki keuntungan dan juga risiko. Investor

haruslah berhati – hati dalam memilih dan menganalisis saham.

Investor sebaiknya tidak hanya melihat keuntungan yang ditawarkan, tetapi

juga harus pandai dalam menganalisis risiko yang mungkin terjadi.

Menurut Darmadji dan Hendy M. Fakhruddin (2010) ada dua

keuntungan yang diperoleh investor dengan membeli dan memiliki saham,

yaitu:

1. Dividen

penerbit saham atas keuntungan yang dihasilkan perusahaan.

Dividen yang dibagikan perusahaan dapat berupa dividen tunai

(cash dividend) atau dapat pula berupa dividen saham (stock dividend).

2. Capital Gain

Capital Gain merupakan selisih antara harga beli dan harga jual.

Capital Gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder. Investor dapat menikmati capital gain jika harga jual melebihi harga beli saham tersebut.

Selain menawarkan keuntungan, sebagai instrumen investasi, saham

juga memiliki resiko. Menurut Darmadji dan Hendy M. Fakhruddin

(2010:13) risiko investor yang memiliki saham adalah sebagai berikut:

1. Tidak mendapatkan dividen

Perusahaan akan membagikan dividen jika operasinya menghasilkan

keuntungan. Oleh karena itu, perusahaan tidak dapat membagikan

dividen jika mengalami kerugian.

2. Capital Loss

Investor akan mengalami capital loss ketika harga beli saham lebih besar dari harga jual.

3. Perusahaan bangkrut atau dilikuidasi

Jika sebuah perusahaan bangkrut, maka tentu saja akan berdampak

secara otomatis saham perusahaan tersebut akan dikeluarkan dari

bursa. Dalam kondisi perusahaan dilikudasi, maka pemegang

saham akan menempati posisi lebih rendah dibanding kreditor atau

pemegang obligasi

4. Saham dikeluarkan dari bursa (delisting)

Saham perusahaan di-delist dari bursa umumnya dikarenakan kinerja yang buruk. Saham yang telah di-delist tentu saja tidak lagi diperdagangkan di bursa.

Berdasarkan pernyataan di atas, investasi dalam saham memiliki

keuntungan dan risiko. Keuntungan memiliki saham adalah investor

dapat memperoleh dividen dan capital gain, sedangkan risikonya adalah tidak mendapat dividen, capital loss, perusahaan bangkrut atau dilikuidasi, dan saham dikeluarkan dari bursa (delisting). Dengan adanya keuntungan dan risiko dari kepemilikan saham, investor harus pandai

dalam melakukan analisis sebelum memutuskan untuk berinvestasi pada

saham supaya dapat meminimalisir risiko dari kepemilikan saham tersebut.

2.2.3 Harga Saham

2.2.3.1 Pengertian Harga Saham

Harga saham merupakan nilai suatu saham yang mencerminkan

kekayaan perusahaan yang mengeluarkan saham tersebut.

Harga saham terbentuk dari interaksi penjual dan pembeli saham di

terhadap keuntungan perusahaan.

Menurut Agus Sartono (2010:70) : “Harga pasar saham terbentuk

melalui mekanisme permintaan dan penawaran di pasar modal. Dalam

pasar modal yang efisien, semua sekuritas diperjualbelikan pada harga

pasarnya.

Menurut Abdul Halim (2010:16): “Nilai buku saham sangat

menentukan harga pasar saham yang bersangkutan. Oleh karena itu,

sebelum investor memutuskan untuk membeli atau menjual saham, mereka

harus memperhatikan nilai buku saham yang bersangkutan dan

membandingkan dengan harga yang ditawarkan. Nilai buku saham

mencerminkan nilai perusahaan, dan nilai perusahaan tercermin pada nilai

kekayaan bersih ekonomis yang dimilikinya. Nilai buku saham bersifat

dinamis tergantung pada perubahan nilai kekayaan bersih ekonomis pada

suatu saat.”

Harga saham ada beberapa macam. Menurut Sawidji Widoatmojo

(2010:91) harga saham dapat dibedakan menjadi tiga, yaitu:

1. Harga Nominal.

Harga nominal adalah harga yang tercantum dalam sertifikat saham yang

ditetapkan oleh emiten untuk menilai setiap lembar saham yang

dikeluarkan.

2. Harga Perdana.

saham tersebut dicatat di bursa efek.

3. Harga Pasar.

Harga pasar adalah harga jual dari investor yang satu dengan

investor yang lain. Jika pasar sudah tutup maka harga pasar adalah harga

penutupannya (closing price).

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa harga saham

adalah harga yang terjadi di pasar bursa pada saat tertentu yang ditentukan

oleh pelaku pasar dan terbentuk melalui mekanisme permintaan dan

penawaran di pasar modal. Dalam pasar modal yang efisien, semua sekuritas

diperjualbelikan pada harga pasarnya dan jika pasar sudah tutup maka harga

pasar adalah harga penutupannya (closing price).

2.2.3.2 Analisis Saham

Untuk menganalisis pergerakan harga saham menggunakan dua analisis

yaitu analisis fundamental dan analisis teknikal sebagai berikut :

1. Analisis Fundamental

Seorang investor haruslah berhati – hati dalam berinvestasi, agar

dana yang ditanamkannya menghasilkan keuntungan yang sesuai. Selain

itu, investasi dalam saham juga memiliki risiko sehingga investor

harus pandai dalam melakukan analisis sebelum berinvestasi supaya

risiko dapat diminimalisir.

Salah satu teknik analisis investasi yang digunakan dalam

berinvestasi adalah teknik analisis fundamental. Analisis fundamental

ekonomi suatu perusahaan. Teknik ini menitikberatkan pada rasio

keuangan dan kejadian - kejadian yang secara langsung maupun tidak

langsung memengaruhi kinerja keuangan perusahaan.

Menurut Suad Husnan (2010:303) :“Secara tradisional analisis

fundamental telah memperoleh perhatian yang cukup besar dari

para analis sekuritas, dan perkembangan penelitian tentang

konsep pasar yang efisien telah mempengaruhi analisis saham.

Analisis fundamental mencoba memperkirakan harga saham di masa

yang akan datang dengan: (i) mengestimasi nilai faktor – faktor

fundamental yang mempengaruhi harga saham di masa yang akan

datang, dan (ii) menerapkan hubungan variabel – variabel tersebut

sehingga diperoleh taksiran harga saham. Model ini sering disebut

share price forecasting, dan sering dipergunakan dalam berbagai pelatihan analisis sekuritas.

Kemudian, Suad Husnan (2010:305) menjelaskan ketiga

tahapan tersebut, yaitu sebagai berikut.

a. Analisis Ekonomi/Pasar

Analisis ini menyangkut penilaian umum perekonomian dan

pengaruh potensialnya terhadap hasil sekuritas. Foster (1986) dalam

menunjukkan bahwa faktor ekonomi mampu menjelaskan sekitar

b. Analisis Industri

Analisis industri akan memberikan pemahaman tentang sifat dan

operasi dari suatu industry yang dapat digunakan untuk

memperkirakan prospek pertumbuhan industry perusahaan –

perusahaan di dalamnya serta prestasi saham – sahamnya. Industri

dianalisis lewat penelaahan berbagai data yang menyangkut tentang

penjualan, laba, dividen, struktur modal, jenis produk yang

dihasilkan, regulasi, inovasi dan sebagainya. Analisis tersebut

memerlukan pengalaman yang cukup banyak dan biasanya

dilakukan oleh analis industri yang bekerja di perusahaan –

perusahaan sekuritas dan pemodal – pemodal institusional.

c. Analisis Perusahaan

Analisis ini menyangkut penilaian keadaan keuangan perusahaan.

Analisis laporan keuangan dapat digunakan sebagai alat untuk

melakukan analisis perusahaan. Analis mungkin saja melakukan

analisis langsung terhadap faktor – faktor yang dipandang akan

mempengaruhi harga saham. Cara semacam ini pada dasarnya

merupakan penerapan teknik analisis fundamental. Contoh variable –

variabel yang dipandang akan mempengaruhi harga saham,

diantaranya pertumbuhan penjualan, nilai penjualan, penghasilan di

perusahaan. Tahapan yang dilakukan pada analisis fundamental

ini diantaranya, analisis ekonomi/pasar, analisis industri, dan

analisis perusahaan

2. Analisis Teknikal

Selain teknik analisis fundamental, investor juga dapat menggunakan

analisis teknikal dalam memilih suatu saham. Analisis teknikal

merupakan analisis saham berdasarkan pola – pola pergerakan saham

dari waktu ke waktu. Inti pemikiran dari analisis teknikal adalah

bahwa nilai dari sebuah saham merupakan hasil dari adanya penawaran

dan permintaan yang terjadi. Menurut Suad Husnan (2010:337) :

“Analisis ini merupakan upaya untuk memperkirakan harga saham

(kondisi pasar) dengan mengamati perubahan harga saham tersebut

(kondisi pasar) di waktu yang lalu. Berlainan dengan pendekatan

fundamental, analisis teknikal tidak memperhatikan faktor – faktor

fundamental (seperti kebijaksanaan pemerintah, pertumbuhan ekonomi,

pertumbuhan penjualan perusahaan, pertumbuhan laba, pertumbuhan

tingkat bunga, dan sebagainya), yang mungkin mempengaruhi harga

saham (kondisi pasar).”

2.2.3.3 Faktor – Faktor yang Mempengar uhi Harga Saham

Faktor – faktor yang mempengaruhi harga saham dapat berasal dari

internal maupun eksternal. Menurut Ali Arifin (2010:116) faktor – faktor

1. Kondisi Fundamental Emiten

Faktor fundamental merupakan faktor yang erat kaitannya dengan

kondisi perusahaan yaitu kondisi manajemen organisasi sumber

perusahaan, mereka akan melakukan transaksi jual beli. Transaksi –

transaksi inilah yang akan mempengaruhi fluktuasi harga saham.

3. Tingkat Suku Bunga

Dengan adanya perubahan suku bunga, tingkat pengembalian hasil

berbagai sarana investasi akan mengalami perubahan. Bunga yang

tinggi akan berdampak pada alokasi dana investasi pada investor.

Investor produk bank seperti atau tabungan jelas lebih kecil

risikonya jika dibandingkan dengan investasi dalam bentuk saham.

Oleh karena itu investor akan menjual saham dan dananya

ditempatkan di bank. Penjualan saham secara serentak akan

berdampak pada penurunan harga saham secara signifikan.

4. Valuta Asing

Mata uang Amerika (dollar) merupakan mata uang terkuat diantara

menjual sahamnya dan ditempatkan di bank dalam bentuk valuta

asing (valas) sehingga akan mengakibatkan implikasi yang negatif

terhadap harga saham di pasar.

merangsang kemampuan emiten untuk mencetak laba. Sebaliknya jika

investasi asing berkurang, ada pertimbagan bahwa mereka sedang

ragu atas negeri ini, baik atas keadaan sosial, politik maupun

keamanannya. Jadi besar kecilnya investasi dana asing di bursa akan

berpengaruh pada kenaikan atau penurunan harga saham.

6. Indeks Harga Saham

Kenaikan indeks harga saham gabungan sepanjang waktu tentunya

menandakan kondisi investasi dan perekonomian negara dalam

keadaan baik. Sebaliknya jika turun, berarti iklim investasi sedang

memprediksi seberapa kondusif keamanan negeri ini sehingga kegiatan

investasi dapat di laksanakan. Ini akan berdampak pada pergerakan

harga saham di bursa.

2.2.4 Analisis Rasio Keuangan

Sudana (2011 : 22), analisis laporan keuangan penting dilakukan untuk

mengetahui kekuatan dan kelemahan suatu perusahaan. Informasi ini

diperlukan untuk mengevaluasi kinerja yang dicapai manajemen perusahaan

dimasa lalu, dan juga sebagai bahan pertimbangan dalam menyusun rencana

perusahaan kedepan. Salah satu cara untuk memperoleh informasi yang

bermanfaat dari laporan keuangan perusahaan adalah dengan melakukan

analisis rasio keuangan. Rasio keuangan didesain untuk memperlihatkan

hubungan antara item-item pada laporan keuangan (neraca dan laporan laba

rugi).

Raharjaputra (2009 : 196), pengertian analisis rasio keuangan secara

simpel adalah membandingkan satu angka dengan angka lainnya yang

memberikan suatu makna. Suatu keuntungan dengan menggunakan analisis

rasio keuangan adalah meringkas suatu data historis perusahaan sebagai data

2.2.5 J enis-jenis Rasio Keuangan

2.2.5.1 Rasio Likuiditas

Raharjaputra (2009 : 199), rasio likuiditas adalah rasio untuk mengukur

kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang

telah jatuh tempo. Rasio ini peling banyak mendapat perhatian baik bagi para

analis maupun para investor.

Rasio ini bisa digunakan untuk mengukur tingkat keamanan kreditor

jangka pendek, serta mengukur apakah operasi perusahaan tidak akan

terganggu bila kewajiban jangka pendek ini segera ditagih.

Raharjaputra (2009 : 200) terdapat dua macam rasio likuiditas yang

sudah umum dikenal. Macam-macam rasio likuiditas adalah berikut ini:

1. Rasio Lancar (Current Ratio)

Rasio ini dihitung dengan membagi aset lancar (current ratio) dengan hutang lancar (current liabilities). Aset lancar secara umum terdiri dari: kas dan setara kas, surat berharga, piutang dagang, persediaan, biaya

dibayar dimuka, dan aset lancar lainnya. Sedangkan hutang lancar terdiri

atas: hutang dagang, hutang bank, hutang pajak, uang muka pelanggan,

dan lainnya. Rasio ini digunakan sebagai alat ukur atas kemampuan

Aktiva Lancar

Rasio Lancar =

Hutang Lancar

(Raharjaputra, 2009 : 200)

2. Rasio Cepat (Quick Ratio)

Rasio ini mengukur kemampuan perusahaan untuk memenuhi

kewaibannya dengan mengurangkan persediaan yang dianggap kurang

likuid karena prosesnya cukup panjang, yaitu melalui penjualan dan

kemudian piutang dagang atau tunai. Dalam praktiknya ada beberapa pos

neraca yang harus dikeluarkan, antara lain: uang muka dan jaminan,

biaya dibayar dimuka, pajak dibayar dimuka, dan lainnya, karena pos-pos

tersebut kenyataannya tidak lebih likuid dari persediaan, bahkan bisa

sulit ditagih.

Quick ratio memberikan ukuran yang lebih akurat dibandingkan dengan current ratio tentang kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

Aktiva Lancar- Per sediaan Rasio Cepat =

Hutang Lancar

2.2.5.2 Rasio Leverage

Raharjaputra (2009 : 201), rasio leverage mengukur sejauh mana

perusahaan mendanai usahanya dengan membandingkan antara dana sendiri

(shareholders equity) yang telah disetorkan dengan jumlah pinjaman dari para kreditor (creditors).

Perusahaan dengan rasio leverage yang rendah, memiliki risiko kecil

apabila kondisi perekonomian menurun. Tetapi sebaliknya, apabila kondisi

perekonomian sedang naik (boom) perusahaan akan kehilangan kesempatan untuk memperoleh keuntungan (return) yang relatif besar. Keputusan tentang penggunaan leverage harus dipertimbangkan dengan seksama antara

kemungkinan risiko (risk) dengan tingkat keuntungan (expected return) yang akan diperoleh. Rasio leverage yang umumnya digunakan adalah sebagai

berikut:

1. Debt Ratio

Merupakan rasio yang digunakan untuk mengukur jumlah persentase dari

jumlah dana yang diberikan oleh kreditur berupa utang terhadap jumlah

aset perusahaan. Utang (debt) tersebut termasuk utang lancar, utang bank, obligasi, dan kewaiban jangka panjang lainnya. Para kreditur lebih

menyukai debt ratio yang moderat, karena risiko yang terjadi terhadap perusahaan dapat dengan mudah dikendalikan, apabila terjadi secara

ekstrem likuidasi atau pembubaran perusahaan. Sebaliknya apabila

mendapatkan keuntungan atas bunga atau transaksi usaha dengan pihak

perusahaan akan diperoleh.

Total Kewajiban

Debt Ratio = x 100%

Total Aktiva

(Kasmir, 2010 : 122)

2. Debt To Equity Ratio

Rasio ini mengukur jumlah utang atau dana dari luar perusahaan terhadap

modal sendiri (shareholders equity). Semakin tinggi rasio ini berarti modal sendiri semakin sedikit dibandingkan dengan hutangnya.

Total Hutang

Debt to Equity Ratio = x 100%

Ekuitas

(Kasmir, 2010 : 123)

2.2.5.3 Rasio Aktivitas

Sutrisno (2003 : 251), rasio aktivitas ini mengukur seberapa besar

efektifitas perusahaan dalam memanfaatkan sumber dananya. Rasio aktivitas

dinyatakan sebagai perbandingan penjualan dengan berbagai elemen aktiva.

1. Perputaran Persediaan

Persediaan merupakan komponen utama dari barang yang dijual, oleh

karena itu semakin tinggi persediaan berputar (inventory turnover), maka

semakin tinggi persediaan.

Harga Pokok Penjualan

Perputaran Per sediaan =

Rata-rata Per sediaan

(Sutrisno, 2003 : 251)

2. Perputaran Piutang

` Perputaran piutang (receivable turnover) merupakan ukuran efektifitas pengelolaan piutang. Semakin cepat perputaran piutang, maka semakin

efektif perusahaan dalam mengelola piutangnya. Piutang berkaitan

dengan penjualan secara kredit.

Penjualan Kredit

Perputaran Piutang =

Rata-rata Piutang

(Sutrisno, 2003 : 252)

3. Perputaran Aktiva Tetap

Rasio ini digunakan untuk mengukur efektifitas penggunaan aktiva tetap

dalam mendapatkan penghasilan.

Penjualan Perputaran Aktiva Tetap =

Aktiva Tetap

(Sutrisno, 2003 : 253)

4. Perputaran Aktiva

Perputaran aktiva (asset turnover) merupakan ukuran efektifitas pemanfaatan aktiva dalam menghasilkan penjualan. Semakin besar

perputaran aktiva, maka semakin efektif perusahaan mengelola

aktivanya.

Penjualan

Perputaran Aktiva =

Total Aktiva

(Sutrisno, 2003 : 253)

2.2.5.4 Rasio Pr ofitabilitas

Sutrisno (2003 : 253),rasio keuntungan merupakan rasio yang digunakan

untuk mengukur seberapa besar tingkat keuntungan yang dapat diperoleh oleh

perusahaan.Semakin besar tingkat keuntungan menunjukkan semakin baik

manajemen dalam mengelola perusahaan. Rasio keuntungan atau profitabilitas

1. Gross Profit Margin

Profit margin merupakan kemampuan perusahaan untuk menghasilkan

keuntungan dibandingkan dengan penjualan yang dicapai.

Rumus yang bisa digunakan adalah sebagai berikut:

Laba Kotor

Gross Profit Margin = x 100%

Penjualan

(Sutrisno, 2003 : 254)

2. Return On Assets

Return on assets juga sering disebut sebagai rentabilitas ekonomis yang merupakan ukuran kemampuan perusahaan dalam menghasilkan laba

dengan semua aktiva yang dimiliki oleh perusahaan.

EBIT

Return on Asset = x 100%

Total Aktiva

(Sutrisno, 2003 : 254 )

3. Return On Investment

Return on investment merupakan kemampuan perusahaan untuk menghasilkan keuntungan yang akan digunakan untuk menutup investasi

EAT

Return in Investment = x 100%

Investasi

(Sutrisno, 2003 : 255)

4. Return On Equity

Return on equity merupakan kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki.

EAT

Return on Equity = x 100%

Modal sendir i

(Sutrisno, 2003 : 255)

5. Earning Per Share

Earning per share atau laba per lembar saham merupakan ukuran

kemampuan perusahaan untuk menghasilkan keuntungan per lembar

saham pemilik.

EAT

Earning Per Share = x 100%

J umlah Lembar Saham

2.2.6 Pengaruh GPM, ROA, ROI, ROE dan EPS Ter hadap Harga Saham

2.2.6.1 Pengaruh Gross Profit Margin Ter hadap Harga Saham

Gross Profit Margin merupakan rasio yang menggambarkan kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan

tertentu.

Menurut Raharjaputra (2009 : 207), gross profit margin diperoleh dengan membagi laba kotor dengan penjualan.

Menurut Sartono (2010 : 123), semakin tinggi profitabilitasnya

berarti semakin baik. Gross profit margin sangat dipengaruhi oleh harga pokok penjualan. Apabila harga pokok penjualan meningkat maka gross profit margin akan menurun, begitu pula sebaliknya. Besarnya gross profit margin menunjukkan besarnya laba kotor dari setiap Rp 1,- penjualan.

Nilai gross profit margin yang tinggi menandakan kemampuan perusahaan menghasilkan laba pada tingkat penjualan tertentu. Dengan

demikian, semakin tinggi gross profit margin maka semakin tinggi pula laba atau keuntungan yang dihasilkan oleh perusahaan, hal ini dapat

meningkatkan kepercayaan investor terhadap perusahaan, pada akhirnya

akan menaikkan harga saham dan begitu pula sebaliknya. demikian maka

2.2.6.2 Pengaruh Return On Assets Ter hadap Harga Saham

ROA atau sering juga disebut dengan “Return On Assets” merupakan pengukuran kemampuan perusahaan secara keseluruhan didalam menghasilkan

laba dengan jumlah keseluruhan aktiva yang tersedia didalam perusahaan.

Semakin tinggi rasio ini maka semakin baik keadaan suatu perusahaan,

(Syamsudin, 1998:70). Return On Assets merupakan rasio yang digunakan untuk mengukur hubungan antara laba yang diperoleh dan investasi yang

diinginkan untuk menghasilkan laba tersebut. Rasio ini mengukur tingkat

pengembalian investasi yang telah dilakukan oleh perushaan dengan

menggunakan seluruh dana (aktiva) yang dimilikinya.

ROA merupakan kemampuan perusahaan untuk menghasilakn

keuntungan yang akan digunakan untuk menutup investasi yang dikeluarkan

laba. Yang digunakan untuk mengukur rasio ini adalah laba bersih setelah

pajak atau EAT (Sutrisno, 2003:255).

Jadi, semakin tinggi ROA semakin tinggi pula tingkat pengambilan

investasi maka kepercayaan investor terhadap perusahaan juga tinggi sehingga

permintaan atas saham perusahaan akan tinggi pula yang pada akhirnya

menaikkan harga saham dan begitu pula sebaliknya.

2.2.6.3 Pengaruh Return On Investment Terhadap Har ga Saham

Return On Investment merupakan rasio yang digunakan untuk mengukur hubungan antara laba yang diperoleh dan investasi yang diinginkan untuk

investasi yang telah dilakukan oleh perusahaan dengan menggunakan seluruh

dana ( aktiva ) yang dimilikinya.

Menurut Syahrul dan Nizar (2000 : 733), Return On Investment (ROI) adalah sarana yang baik untuk membandingkan perusahaan atau devisi

perseroan, dalam hal efisiensi manajemen dan kelayakan hidup lini-lini produk.

Jadi ROI merupakan pengukuran efektifitas operasional manajemen

dalam mendayagunakan sumber dayanya untuk menghasilkan keuntungan.

Keuntungan tersebut merupakan hasil kegiatan operasional atas penggunaan

modal yang diinvestasikan dalam keseluruhan aktiva bagi investor. Rasio ini

merupakan ukuran keberhasilan manajemen dalam mengelola aktivanya secara

operasional untuk menghasilkan keuntungan yang lebih tinggi atas aktiva yang

dipergunakan.

Menurut Sudana (2009 : 26), rasio ini penting bagi pihak manajemen

untuk mengevaluasi efektifitas dan efisiensi manajemen perusahaan dalam

mengelola seluruh aktiva perusahaan. Semakin besar ROI, berarti semakin

efisien penggunaan aktiva perusahaan atau dengan kata lain dengan jumlah

aktiva yang sama bisa dihasilkan laba yang lebih besar, atau sebaliknya.

Menurut Tandellin (2001 : 227), jika Return On Investment tinggi maka akan diminati oleh pemegang saham, sehingga laba yang diperoleh perusahaan

dapat ditahan dalam perusahaan untuk pengembangan dan investasi baru yang

lebih besar dibandingkan apabila dibagikan kepada para pemegang saham yang

rendah. Keadaan tersebut dapat mendorong harga saham meningkat di pasar

modal. Dengan demikian, semakin tinggi Return On Investment maka semakin tinggi pula tingkat pengembalian atas investasi, hal ini dapat meningkatkan

kepercayaan investor terhadap perusahaan, pada akhirnya akan menaikkan

harga saham dan begitu pula sebaliknya. Dengan demikian maka besarnya

Return On Investment dapat mempengaruhi harga saham dan keberadaannya tidak dapat di abaikan.

2.2.6.4 Pengaruh Return On Equity Terhadap Harga Saham

Menurut Hanafi (2003:85) Return On Equity adalah salah satu rasio profitabilitas yang mengukur kemampuan perusahaan untuk menghasilkan laba

dengan berdasarkan modal saham tertentu. Rasio ini merupakan ukuran

profitabilitas dari sudut pandang pemegang saham.

Dengan demikian investor ini lebih memperhatikan seberapa besar

kemampuan perusahaan dalam mengelola modal sendirinya untuk

menghasilkan laba bersih. Semakin besar pengambilan atas modal sendiri

(ROE) maka semakin efisien dan efektif manajemen perusahaan. Hal ini

tingkat penggunaan hutang perusahaan dalam menjalankan produksinya

terhadap total jumlah aset yang dimiliki perusahaan tersebut.

Dengan demikian investor dapat melihat seberapa banyak hutang yang

dimiliki suatu perusahaandan seberapa kuat kekuatan perusahaan untuk

mengembalikan jumlah hutang tersebut jika pengembalian dilihat dari total

2.2.6.5 Pengaruh Earning Per Share Terhadap Harga Saham

Menurut Tandellin (2001 : 241), Earning Per Share suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan bagi semua

pemegang saham perusahaan.

Menurut Sutrisno (2003 : 256), Earning per share atau laba per lembar saham merupakan ukuran kemampuan perusahaan untuk menghasilkan

keuntungan per lembar saham pemilik.

Menurut Kasmir (2010 : 115), rasio ini memperlihatkan tingkat

keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham.

Rasio yang rendah berarti manajemen belum berhasil untuk memuaskan

pemegang saham, sebaliknya dengan rasio yang tinggi, maka kesejahteraan

pemegang saham meningkat.

Menurut Darmadji dan Fakhrudin (2001 : 139), semakin tinggi nilai EPS

maka semakin besar laba yang disediakan untuk pemegang saham, begitu juga

sebaliknya. Jika nilai EPS tinggi maka pemegang saham akan tertarik untuk

membeli saham perusahaan sehingga dapat meningkatkan harga saham.

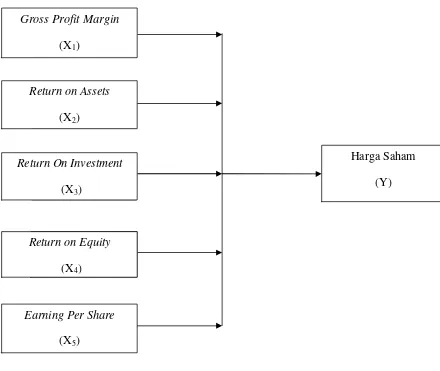

2.2.7 Kerangka Berpikir

Dalam kerangka berfikir ini terdapat lima faktor fundamental yang

GPM (Gross Profit Margin) merupakan rasio yang menggambarkan kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan

tertentu. Semakin tinggi gross profit margin maka semakin tinggi pula laba atau keuntungan yang dihasilkan oleh perusahaan, hal ini dapat meningkatkan

kepercayaan investor terhadap perusahaan, pada akhirnya akan menaikkan

harga saham dan begitu pula sebaliknya.

ROA (Return on Assets) digunakan untuk mengukur kemampuan perusahaan untuk menghasilkan laba bersih melalui pengguna modal berupa

aktiva baik aktiva lancar maupun aktiva tetap. Semakin tinggi yang akan

dihasilkan, semakin efisien dan efektif manajemen suatu perusahaan, yang

nantinya berpengaruh terhadap keputusan investor.

ROI (Return On Investment) merupakan rasio yang digunakan untuk mengukur efektifitas operasional perusahaan dalam menghasilkan keuntungan

atas aktiva yang digunakan. Dengan kata lain, semakin tinggi ROI maka

semakin rendah resiko yang harus dihadapi oleh para investor dalam

menanamkan modalnya. Dengan demikian perusahaan tersebut akan diminati

oleh investor, hal ini dapat mengakibatkan kenaikan permintaan saham

sehingga ikut menaikkan harga saham, begitu pula sebaliknya.

ROE (Return on Equity) digunakan untuk mengukur kemampuan perusahaan untuk menghasilkan laba bersih melalui pengguna modal sendiri.

perusahaan, yang nantinya akan dapat mempengaruhi investor dalam

menanamkan modalnya pada perusahaan tersebut.

EPS (Earning per share) atau laba per lembar saham merupakan ukuran kemampuan perusahaan untuk menghasilkan keuntungan per lembar saham

pemilik. Semakin tinggi EPS maka semakin rendah resiko yang harus dihadapi

oleh para investor dalam menanamkan modalnya sehingga akan berdampak

pada naiknya harga saham di pasar modal, begitu pula sebaliknya. Semakin

rendah EPS maka semakin tinggi resiko yang harus dihadapi oleh para investor

dalam menanamkan modalnya sehingga akan berdampak pada turunnya harga

saham dipasar modal

Dari uraian tersebut dapat disusun kerangka berpikir dalam penilitian ini

Gambar 2.1 :

Pengaruh GPM (Gross Profit Margin), ROA (Return on Assets), ROI (Return On Investment ), ROE (Return on Equity), dan EPS (Earning Per

Share) Terhadap Harga Saham.

2.2.8 Hipotesis

Berdasarkan permasalahan dari teori yang telah dikemukakan

sebelumnya, maka dirumuskan hipotesis penelitian sebagai berikut :

Harga Saham

(Y)

Gross Profit Margin

(X1)

Return on Assets

(X2)

Return On Investment

(X3)

Return on Equity

(X4)

Earning Per Share

1. Ada pengaruh GPM (Gross Profit Margin), ROA (Return On Asset), ROI (Return On Investment ), ROE (Return On Equity), EPS (Earning Per Share) berpengaruh secara simultan terhadap harga saham pada kelompok perusahaan otomotif yang terdaftar di Bursa Efek Indonesia

(BEI).

3.1 Definisi Operasional dan Pengukuran Variabel

Dalam melakukan penelitian perlu adanya suatu metode, cara atau taktik

sebagai langkah – langkah yang harus ditempuh oleh peneliti dalam

memecahkan suatu permasalahan untuk mencapai tujuan tertentu. Menurut

Sugiyono (2012:2): “Metode penelitian diartikan sebagai cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu.”

Dengan metode penelitian, penulis bermaksud mengumpulkan data

historis dan mengamati secara seksama mengenai aspek-aspek tertentu yang

berkaitan erat dengan masalah yang diteliti sehingga akan diperoleh data-data

yang menunjang penyusunan laporan penelitian. Data-data yang diperoleh

tersebut kemudian diproses, dianalisis lebih lanjut dengan dasar-dasar teori

yang telah dipelajari sehingga memperoleh gambaran mengenai objek tersebut

dan dapat ditarik kesimpulan mengenai masalah yang diteliti.

Pengukuran variabel adalah mengukur masing-masing variabel penelitian

yang menggunakan skala pengukuran maupun teknik pengukurannya.

a. Variabel Independen (X)

Variabel independen yaitu variabel bebas (tak terikat) yang memiliki sifat

mempengaruhi atau yang menjadi sebab perubahan variabel dependen.

Didalam penelitian ini terdapat tiga variabel independen (X), yang