BAB II

TINJAUAN PUSTAKA, LANDASAN TEORI, KERANGKA PEMIKIRAN DAN HIPOTESIS PENELITIAN

2.1 Pertanian Organik

Menurut Sriyanto (2010), pertanian organik adalah sistem pertanian yang

dikelola agar mampu menciptakan produktivitas yang berkelanjutan dengan

prinsip tidak memakai atau membatasi penggunaan pupuk non organik.

diperkirakan pertumbuhan pasar organik mencapai 20-30% setiap tahunnya, ini

disebabkan semakin tinggi tingkat kesadaran konsumen yaitu masyarakat untuk

menggunakan produk organik.

Beras organik merupakan salah satu produk dari pertanian organik.

Menurut Andoko (2002), beras organik adalah beras yang berasal dari padi yang

dibudidayakan secara organik atau tanpa penggunaan pupuk dan pestisida kimia.

Sehingga dapat dikatakan beras organik terbebas dari residu pupuk dan pestisida

kimia yang sangat berbahaya bagi kesehatan masyarakat.

Ada dua jenis beras organik yang dibudidayakan di Indonesia yakni jenis

cintanur dan ciherang. Beras cintanur adalah beras varietas lokal yang

dikembangkan lewat perkawinan silang secara alami dengan melibatkan bibit

varietas lokal. Persilangan tersebut yaitu antara varietas pandan wangi dan lusi.

Pandan wangi dengan aroma yang sangat khas dan lusi dengan sifat pulennya

yang kentara. Sedangkan beras jenis ciherang adalah beras organik yang berbeda

dengan varietas lain. Karakter khusus dari beras ciherang yaitu butir berasnya

berbentuk panjang. Untuk aromanya, beras organik ciherang tidak wangi berbeda

dikenal karena mempunyai daya tahan yang kuat terhadap hama daripada beras

organik varietas lain. Dalam produktivitasnya, beras organik ciherang dikenal

lebih produktif dari beras organik varietas lain (Mulyawan, 2011).

Kelebihan beras organik dibandingkan dengan beras non organik yaitu

beras organik produk pangan organik yang lebih sehat, aman dari bahan kimia,

kandungan gizi dan komponen bioaktif lebih beragam serta untuk beberapa jenis

bioaktif lebih tinggi kandungannya, rasanya yang lebih pulen, dihasilkan dari

sistem pertanian yang sangat bersahabat dengan lingkungan dan sangat

memperhatikan keberlanjutan ekologi, ekonomi dan sosial.

Manfaat lain beras organik yaitu mengurangi masukan bahan kimia

beracun ke dalam tubuh, meningkatkan masukan nutrisi bermanfaat seperti

vitamin, mineral, asam lemak esensial dan antioksidan, menurunkan risiko

kanker, penyakit jantung, alergi serta hiperaktivitas pada anak-anak. Warna pada

beras organik yang lebih putih dibandingkan dengan beras non organik serta nasi

dari beras organik lebih bertahan lama (Isdiayanti, 2007).

Pengelolaan pertanian organik memberikan keuntungan yang layak bagi

kehidupan petani. Dalam mengembangkan pengetahuan agar petani memiliki

kebebasan untuk mengembangkan pertanian organik sesuai dengan tingkat

pemahaman dan keterampilan yang dimiliki. Kemandirian petani agar mengurangi

ketergantungan dari pihak luar baik secara ekonomi, politik, sosial dan budaya

(Jaringan kerja Pertanian Organik, 2005).

Beras organik yang dihasilkan dari pertanian organik bersertifikat oleh

mampu meraup pendapatan yang lebih besar. Kesejahteraan masyarakat di desa

juga akan tercipta, sebab masyarakat desa merasakan keuntungan yang lebih dari

pertanian organik (Sriyanto, 2010).

Sistem produksi yang banyak menggunakan tenaga kerja, produksi yang

masih rendah, biaya logistik tinggi dan struktur pasar terbatas maka biaya

pengawasan dan sertifikasi harus ditanggung oleh konsumen (Sutanto, 2002).

2.1.1 Sertifikasi Beras Organik

Lembaga sertifikasi adalah lembaga yang mempunyai tanggung jawab

untuk memverifikasi bahwa produk yang dijual dan dilabel organik merupakan

padi organik yang diproduksi, diolah dan dipersiapkan (Sriyanto, 2010).

Pengemasan produk yang bagus dan menarik akan menambah daya tarik

serta minat pembeli. Kemasan produk yang khas memudahkan pembeli untuk

mengingat produk. Fungsi dari pengepakan yaitu melindungi isi terhadap berbagai

gangguan fisik maupun non fisik, penyok, busuk ataupun tumpah. Pengemasan

juga mempermudah pengangkutan dan penyimpanan agar dapat meminimalkan

kerugian produk kemasan. Pengepak berfungsi sebagai sarana daya tarik bagi

penerima barang, pedagang perantara dan konsumen. Pengepakan juga dapat

digunakan sebagai sarana promosi (Wibowo, 2007).

2.2 Landasan Teori

Ilmu usahatani merupakan ilmu yang mempelajari bagaimana

mengusahakan dan mengkoodinir faktor produksi seperti lahan dan alam sekitar

Usahatani bertujuan untuk mengetahui sejauh mana keberhasilan budidaya

padi yang dilakukan dan sebagai bahan evaluasi faktor-faktor yang berpengaruh

terhadap keberhasilan usaha (Sriyanto, 2010).

2.2.1 Produksi

Produksi merupakan kegiatan menambah kegunaan suatu benda atau

menciptakan benda baru sehingga lebih bermanfaat dalam memenuhi kebutuhan.

Faktor produksi adalah semua korbanan yang diberikan pada tanaman sehingga

tanaman mampu untuk tumbuh dan menghasilkan dengan baik. Faktor-faktor

yang mempengaruhi produksi yaitu komoditi, luas lahan, tenaga kerja, modal,

manajemen, iklim dan faktor sosial-ekonomi produsen (Soekartawi, 2005).

Dalam suatu usaha untuk menghasilkan suatu produk memerlukan biaya,

yaitu seluruh korbanan dalam proses produksi, dinyatakan dalam uang menurut

harga pasar yang berlaku. Pengorbanan adalah faktor-faktor yang digunakan

sebagai input, dinilai dalam bentuk uang menurut harga pasar menjadi biaya

produksi (Sugiarto, dkk. 2000).

Biaya-biaya yang termasuk dalam usatahani yaitu biaya tetap (FC)

merupakan biaya yang besarnya tidak dipengaruhi oleh jumlah output yang

dihasilkan oleh perusahaan hingga tingkatan tertentu. Biaya variabel (VC)

merupakan biaya yang besar kecilnya dipengaruhi oleh jumlah output yang

diproduksi oleh perusahaan, semakin besar jumlah output yang dihasilkan, akan

semakin besar biaya variabel yang ditanggung perusahaan dan sebaliknya

2.2.2 Penerimaan

Penerimaan dalam usahatani merupakan total produksi dikali harga

produksi tersebut. Penerimaan tunai dalam usahatani merupakan nilai uang yang

diterima dari penjualan produk usahatani tidak mencakup pinjaman uang serta

tidak dihitung nilai produk yang dikonsumsi sendiri (Soekartawi, 2011).

2.2.3 Pendapatan

Modal merupakan syarat mutlak untuk berlangsungnya suatu usaha.

Dalam ekonomi perusahaan modal yaitu barang ekonomi yang dapat digunakan

untuk mempertahankan atau meningkatkan pendapatan. Pendapatan petani yaitu

selisih penerimaan yang didapatkan dengan total biaya yang digunakan dalam

usahatani (Suratiyah, 2009).

Pendapatan usahatani diperoleh apabila semua biaya yang telah

dikeluarkan dapat ditutupi oleh hasil penjualan dari kegiatan produksi yang telah

dilakukan (Soekartawi, 1998).

2.2.4 Analisis Finansial

Menurut Kadariah (1999), analisis finansial merupakan analisis suatu

proyek yang dilihat dari sudut yang bersifat individual yaitu tidak perlu

diperhatikan dampak dalam lingkup perekonomian yang lebih luas. Hasil total

yang diperoleh dari seluruh sumber yang dipakai dalam proyek tersebut perlu

diperhatikan dengan tidak melihat penyedia sumber dan siapa yang menerima

Analisis finansial adalah studi yang bertujuan sebagai penilaian suatu

kegiatan yang dilakukan layak atau tidak layak dilihat dari aspek finansial

(Soekartawi, 2006).

2.2.5 Analisis Kelayakan

Analisis kelayakan merupakan penilaian sejauh mana manfaat yang di

dapat dari suatu kegiatan usaha dengan tujuan sebagai pertimbangan usaha yang

dilaksanakan diterima atau ditolak (Yacob I, 2009).

Kelayakan suatu usahatani yang sedang dilaksanakan dapat dikatakan

layak atau tidak layak apabila syarat-syarat berikut ini terpenuhi, yaitu :

1. R/C > 1

2. B/C > 1

Apabila kriteria diatas sudah terpenuhi maka usaha tersebut layak untuk

diusahakan (Jumingan, 2011).

Analisis finansial dalam suatu usahatani dapat dilihat dari kriteria

perhitungan R/C ratio dan B/C ratio. Penjelasan dari kriteria yang akan digunakan

yaitu sebagai berikut ini :

1. R/C ratio

R/C ratio adalah perbandingan antara total penerimaan dengan seluruh

biaya yang digunakan pada saat proses produksi sampai hasil. R/C ratio yang

semakin besar akan memberikan keuntungan semakin besar juga kepada petani

2. B/C ratio

B/C ratio merupakan rasio perbandingan keuntungan dengan biaya-biaya

yang digunakan dalam merealisasikan perencanaan pendirian dan mengoperasikan

suatu usaha untuk melihat manfaat yang didapat oleh proyek dengan satu rupiah

pengeluaran. Jika nilai B/C ratio lebih besar dari satu usaha menguntungkan dan

layak untuk dikerjakan. Jika lebih kecil dari satu usaha tidak menguntungkan dan

sebaiknya tidak dilanjutkan (Yacob, 2002).

2.2.6 Analisis Break Even Point (BEP)

Analisis BEP yaitu suatu keadaan perusahaan dalam melakukan kegiatan

tidak memperoleh keuntungan dan tidak menderita kerugiaan atau keuntungan

dan kerugiaan sama dengan nol (Hanafie, 2010).

Kriteria break even point usahatani padi organik :

1. Produksi (Kg) > BEP produksi (Kg)

2. Penerimaan (Rp) > BEP penerimaan (Rp)

3. Harga (Rp/kg) > BEP harga (Rp/kg)

(Suratiyah, 2009).

Menurut Muchtar (2010), manfaat analisis BEP membantu dalam

pengambilan keputusan, antara lain :

1. Jumlah penjualan minimal yang harus dipertahankan sehingga tidak

mengalami kerugian.

2. Target penjualan yang harus dicapai guna memperoleh keuntungan tertentu.

2.3 Penelitian Terdahulu

Penelitian oleh Saihani (2012) berjudul “Analisis Finansial Usahatani Padi

Ciherang Pada Tanaman Jajar Legowo di Kecamatan Sungai Tabukan Kabupaten

Hulu Sungai Utara Provinsi Kalimantan Selatan” diperoleh hasil yaitu usahatani

pada sistem tanaman jajar legowo layak diusahakan dengan rata-rata kelayakan

usahatani padi ciherang sebesar 1,12/usatahani yang diperoleh oleh petani. Titik

impas usahatani tersebut selama musim tanam mencapai 1.253,83 kg dan dari

hasil penjualan atau penerimaan petani yaitu Rp 4.420.547,93,-.

2.4 Kerangka Pemikiran

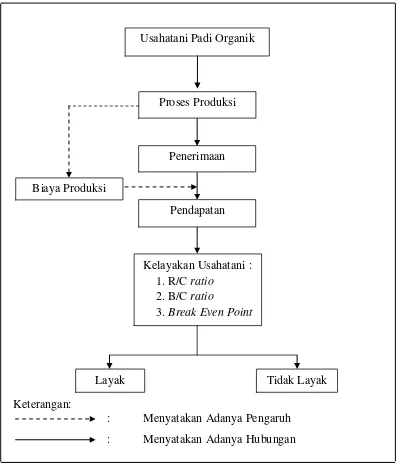

Usahatani padi organik saat ini mulai dikembangkan petani sebagai upaya

dalam peningkatan produktivitas dengan dilihat dari sisi baik untuk kesehatan dan

lingkungan hidup. Beras merupakan olahan dari padi organik sebagai makanan

pokok menjadi pertimbangan untuk dikembangkan secara organik. Padi organik

yang diusahakan tanpa menggunakan bahan-bahan kimia atau mengurangi

penggunaan bahan kimia yang berbahaya bagi tubuh manusia dan lingkungan.

Proses produksi padi organik membutuhkan biaya-biaya input produksi

yakni biaya tetap dan biaya tidak tetap (biaya variabel). Biaya tetap usahatani padi

organik yaitu biaya penyusutan alat pertanian, pengairan/irigasi dan pajak bumi

dan bangunan. Biaya variabel yaitu biaya bibit, pupuk, pupuk organik cair dan

tenaga kerja. Produksi padi organik dikali dengan harga jual padi organik

merupakan penerimaan petani. Selisih dari total penerimaan petani dengan seluruh

Usahatani padi organik dikatakan layak untuk diusahakan dapat dilihat

secara finansial. Analisis yang digunakan yaitu dengan menghitung R/C ratio

yaitu perbandingan antara penerimaan dengan biaya usahatani padi organik. B/C

ratio yaitu keuntungan yang diperoleh dibagi dengan biaya produksi padi organik.

Kriteria penilaian layak atau tidak layak usahatani padi organik yang yaitu R/C

ratio lebih besar dari satu dikatakan layak. B/C ratio usahatani padi organik lebih

besar dari satu dikatakan layak untuk diusahakan dan dikembangkan. Selain itu

analisis Break Even Point (BEP) yakni tingkat penerimaan, produksi dan harga

usahatani padi organik berada pada titik impas atau tidak mendapatkan untung

dan tidak mengalami kerugian. Kriteria perhitungannya yaitu break even point

produksi lebih besar dari produksi, break even point penerimaan lebih besar dari

penerimaan, break even point harga lebih besar dari harga jual padi organik maka

usahatani padi organik sudah layak diusahakan. Berdasarkan uraian di atas, dapat

Keterangan:

: Menyatakan Adanya Pengaruh

: Menyatakan Adanya Hubungan

Gambar 1. Skema Kerangka Pemikiran Analisis Usahatani Padi Organik

2.5 Hipotesis Penelitian

Berdasarkan identifikasi masalah, maka hipotesis yang diajukan dalam

penelitian ini sebagai berikut :

1. Usahatani padi organik di daerah penelitian sudah layak secara finansial.

2. Break even point usahatani padi organik di daerah penelitian sudah tercapai.

Usahatani Padi Organik

Proses Produksi

Penerimaan

Pendapatan

Kelayakan Usahatani : 1. R/C ratio

2. B/C ratio

3. Break Even Point

Layak Tidak Layak