BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Sejarah Lelang

2.1.1.1. Sejarah Lelang Dunia

Para ahli menyatakan bahwa lelang telah dikenal bangsa Yunani sejak 450

SM. Lelang dimaksud adalah lelang terhadap anak perempuan yang telah menginjak dewasa guna dijadikan istri.

Pada masa kerajaan Romawi sekitar 27 SM sampai dengan 476 M telah dikenal pula lelang terhadap harta rampasan perang dan penduduk yang kalah perang untuk dijadikan budak. Hasil dari lelang ini ditujukan untuk membiayai

perang-perang selanjutnya. Bahkan pada masa ini dikenal lelang yang masyur terhadap Kerajaan Romawi yang dilakukan oleh Praetorian Guard (Tentara

Praetorian).

Di Perancis pada awal abad ke VII telah menjadi kebiasaan melakukan lelang terhadap barang-barang pemimpin agama yang meninggal dunia. Bahkan

pada abad XIII, Raja Henry VII pada masa itu telah mempunyai juru lelang yang berlisensi resmi. Dan di tahun 1556, seiring dengan terorganisirnya sistem

penjualan secara lelang, pemerintah Perancis telah mempunyai Juru Sita yang merangkap Juru Lelang terhadap barang rampasan perang.

Ada pun di Inggris pertama kali melakukan penjualan dengan sistem

Auctions” yang dilakukan secara terbuka dan lisan. Sistem penjualan secara lelang di Inggris semakin berkembang dan terorganisir dengan baik. Bahkan

lelang terhadap barang-barang rumah tangga pun ada yang dikenal dengan

Auction Candle. Pada tahun 1766 di London didirikan Balai Lelang Christie yang

merupakan balai lelang terbesar di dunia.

Di Swedia, berkembangnya penjualan dengan sistem lelang ditandai dengan berdirinya Stockholm Auction House (Stockholms Auktionsverk) yang

dikenal sebagai balai lelang tertua di dunia. Sementara di Amerika Serikat terdapat Balai Lelang Sotheby yang sangat terkenal yang didirikan pada tahun

1744 sebagai tonggak berkembangnya lelang di negara tersebut.

Sekitar tahun 1990-an, sistem penjualan secara lelang semakin marak seiring dengan berkembangnya teknologi. Juru lelang memanfaatkan beragam

sarana teknologi yang menjadikan bisnis lelang semakin berkembang dan mudah. Pada awal tahun 1995, seorang pria Jepang bernama Masatakan Fujisaki

menciptakan sistem lelang terbaru, yakni dengan memanfaatkan jaringan internet. Sistem lelang ini dikenal dengan AUCNET. Kesuksesan AUCNET menginspirasi lahirnya situs lelang Onsale yang diresmikan pada bulan Mei 1995. Kemudian

pada bulan September di tahun yang sama, situs lelang barang melalui internet yang sangat terkenal, yakni eBay lahir.

2.1.1.2. Sejarah Lelang Indonesia

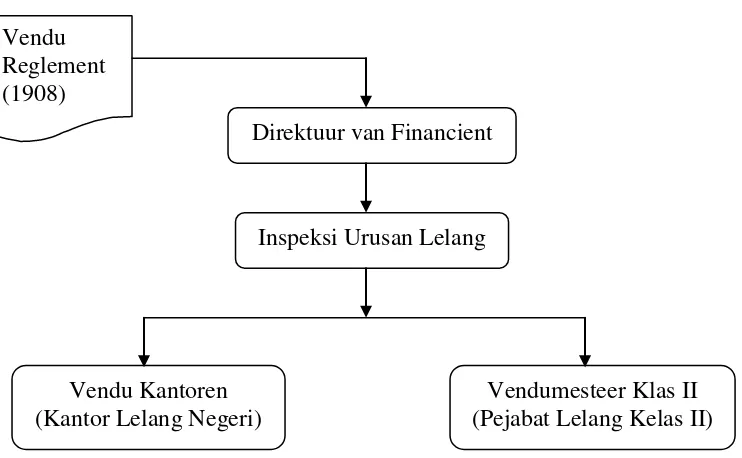

Sejarah awal sistem penjualan melalui lelang di Indonesia ditandai dengan dikeluarkannya Staatsblad 1908 Nomor 189 tentang Vendu Reglement dan

Belanda. Latar belakang dikeluarkannya peraturan tersebut adalah untuk memfasilitasi permasalahan yang timbul mengenai penjualan barang-barang milik

pejabat yang dimutasi.

Lahirnya peraturan tersebut menuntut terbentuknya Inspeksi Urusan

Lelang sebagai struktur organisasi di tingkat pusat yang secara langsung bertanggung jawab pada Direktuur van Financient (Menteri Keuangan). Untuk tingkat daerah dibentuk unit operasional yang dinamakan Kantor Lelang Negeri

(Vendu Kantoren) yang baru terbatas pada beberapa kota besar, yakni: Batavia (sekarang Jakarta), Bandung, Cirebon, Semarang, Yogyakarta, Surabaya,

Makasar, Banda Aceh, Medan, dan Palembang. Gambar 2.1

Bagan Struktur Organisasi Lelang Berdasarkan Vendu Reglement 1908

Sumber: Modul Pengetahuan Lelang, Susanto (2014: 22), diolah kembali

Mengingat frekeunsi lelang yang masih rendah dan kurang menjangkau daerah-daerah yang tidak terdapat kantor operasional lelang, maka pada tahun

Vendu Reglement (1908)

Direktuur van Financient

Inspeksi Urusan Lelang

Vendu Kantoren (Kantor Lelang Negeri)

1919 Gubernur Jenderal Nederlandsch Indie mengangkat Pejabat Lelang Kelas II (Vendumesteer Klas II) yang dijabat oleh Pejabat Notaris setempat juga Pejabat

Pemda Tingkat II (bupati dan walikota). Seiring dengan berkembangnya lelang, jabatan tersebut ditingkatkan menjadi Kantor Lelang Negeri Kelas 1.

Selain Kantor Lelang Negeri dan Kantor Pejabat Lelang Kelas II, terdapat Balai Lelang atau Komisioner Lelang yang memberikan pelayanan jasa lelang. Lembaga ini dikelola oleh swasta dan lokasinya hanya terbatas di Surabaya,

Makasar, dan Medan. Namun, dengan keluarnya Surat Keputusan Menteri Keuangan Nomor D.15.4/D1/16-2 tanggal 2 Mei 1972, lembaga ini dihapuskan.

Setelah proklamasi kemerdekaan Republik Indonesia, pemerintah menggulirkan program pengucuran atau pemberian pinjaman dana untuk kredit para pengusaha kecil dalam rangka mendorong pertumbuhan perekonomian

rakyat paska penjajahan. Kebijakan ini digariskan oleh Panitia Pemikir Siasat Ekonomi yang didirikan oleh Muhammad Hatta pada tahun 1946. Dalam

perkembangannya, pengucuran atau pinjaman dana yang diberikan oleh pemerintah tersebut tidak dapat dikembalikan tepat pada waktunya, bahkan dana tersebut menjadi kredit macet.

Bila keadaan tersebut tidak segera dilakukan langkah pengamanan, maka dikhawatirkan akan sangat merugikan keuangan dan kekayaan negara yang

selanjutnya akan memperlambat pertumbuhan perekonomian negara. Atas dasar pertimbangan tersebut dan mengingat sistem penyelesaian perkara yang ada pada saat itu berdasarkan pasal 195 HIR tidak mampu melakukan fungsinya dalam

berdasarkan Keputusan Penguasa Perang Pusat Kepala Staf Angkatan Darat Nomor Kpts/Peperpu/0241/1958 tanggal 6 April 1958 dibentuklah Panitia

Penyelesaian Piutang Negara (P3N) dengan tugas melakukan penyelesaian piutang negara dengan cara Parate Eksekusi (melaksanakan sendiri

putusan-putusannya seperti surat paksa, sita, lelang, dan keputusan hukum lainnya tanpa harus meminta bantuan lembaga peradilan).

Akan tetapi, dengan terbitnya Dekrit Presiden tanggal 5 Juli 1959, negara

Indonesia kembali ke keadaan tertib sipil yang dimulai pada tanggal 16 Desember 1960. Dengan demikian, dasar hukum yang memayungi Keputusan Penguasa

Perang Pusat (pada masa itu diberlakukan Undang-Undang Dasar Sementara 1950) menjadi tidak berlaku lagi, termasuk dasar hukum pembentukan P3N.

Meskipun demikian, tugas dan kewenangan P3N untuk menyelesaikan

piutang negara secara cepat dan efisien masih dipandang relevan untuk tetap dilaksanakan. Oleh karena itu, pada tanggal 14 Desember 1960 pemerintah

menetapkan Undang-Undang Nomor Prp 49 Tahun 1960 tentang Panitia Urusan Piutang Negara (PUPN) sebagai pengganti P3N.

Pada tahun yang sama, pada masa pembentukan unit eselon I di

lingkungan Departemen Keuangan, unit lelang masuk di bawah Direktorat Jenderal Pajak dengan pertimbangan:

2. Undang-Undang Nomor 19 Tahun 1959 tentang Penagihan Pajak dengan Surat Paksa baru terbit yang menjadikan lembaga lelang sebagai unit yang

sangat diperlukan dalam pelaksanaan penagihan pajak.

Sejak tahun 1971, penyerahan piutang negara yang berasal dari kredit

investasi cukup banyak, namun struktur organisasi dan sumber daya manusia PUPN sangat terbatas. Atas dasar itu dibentuklah Badan Urusan Piutang Negara (BUPN) dengan Keputusan Presiden Nomor 11 Tahun 1976 dengan tugas

mengurus penyelesaian piutang negara. Ada pun PUPN selaku panitia interdeparmental hanya menetapkan produk hukum dalam penyelesaian piutang

negara.

Meningkatnya piutang negara yang pengurusannya diserahkan ke BUPN menandakan semakin banyaknya piutang negara yang bermasalah (macet), baik

yang berasal dari perbankan yang memiliki aguanan mau pun nonperbankan. Oleh karena itu, sebagai upaya percepatan pengurusan piutang negara

diterbitkanlah Keputusan Presiden Nomor 21 Tahun 1991 tanggal 1 Juni 1991 yang menggabungkan fungsi lelang dan seluruh aparatnya dari Direktorat Jenderal Pajak ke dalam organisasi BUPN sehingga organisasi ini berubah menjadi Badan

Urusan Piutang dan Lelang Negara (BUPLN).

Dengan semakin berkembangnya sistem penjualan lelang di Indonesia,

maka peran serta balai lelang oleh pihak swasta kembali dihidupkan dengan keluarnya Keputusan Menteri Keuangan Nomor 47/KMK.01/1996 tanggal 25 Januari 1996. Balai lelang dalam menjalankan usahanya berada dalam pembinaan

Seiring dengan proses reorganisasi yang ditandai dengan terbitnya Keputusan Presiden Nomor 177 Tahun 2000 tanggal 15 Desember 2000, BUPLN

berubah menjadi Direktorat Jenderal Piutang dan Lelang Negara (DJPLN) sebagai salah satu unit eselon 1 di bawah Departemen Keuangan. Sebagai unit

operasionalnya di daerah adalah Kantor Pelayanan Piutang dan Lelang Negara (KP2LN).

Proses reorganisasi dalam tubuh Departemen Keuangan terus bergulir

yang ditandai dengan keluarnya Peraturan Menteri Keuangan Nomor 445/PMK.01/2006 menyebabkan perubahan bagi DJPLN yang berubah menjadi

Direktorat Jenderal Kekayaan Negara (DJKN) dengan kantor operasional di daerah berubah menjadi Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) hingga sekarang.

Gambar 2.2

Alur Perubahan Organiasi Unit Lelang

1991 2000 2006

Sumber: Modul Pengetahuan Lelang, Susanto (2014: 36), diolah kembali

2.1.2. Pengertian Lelang

Menurut Kamus Besar Bahasa Indonesia, lelang didefinisikan sebagai penjualan di hadapan orang banyak (dengan tawaran yang atas-mengatasi)

dipimpin oleh pejabat lelang.

Sesuai dengan Pasal 1 Vendu Reglement Jo Pasal 1 angka 1 Peraturan Menteri Keuangan Nomor 93/PMK.06/2010 tentang Petunjuk Pelaksanaan Lelang

yang dimaksud dengan lelang adalah penjualan barang yang terbuka untuk umum

dengan penawaran harga secara tertulis dan/atau lisan yang semakin meningkat atau menurun untuk mencapai harga tertinggi yang didahului dengan

Pengumuman Lelang.

Menurut Tim Penyusun Rancangan Undang-Undang Lelang Direktorat

Jenderal Piutang dan Lelang Negara Biro Hukum Sekretariat Jenderal Departemen Keuangan sebagaimana dikutip oleh Sianturi (2013: 53) menyebutkan bahwa lelang adalah cara penjualan barang yang terbuka untuk

umum dengan penawaran secara kompetisi yang didahului dengan pengumuman lelang dan atau upaya mengumpulkan peminat.

Selanjutnya Sianturi (2013: 54) mengutip kembali pengertian lelang menurut Henry Campbell Black bahwa lelang adalah penjualan di muka umum atas satu properti kepada penawar tertinggi oleh seorang yang mempunyai lisensi

atau kewenangan untuk itu.

Dari definisi-definisi di atas ada beberapa hal yang dapat kita simpulkan

bahwa suatu penjualan dapat diartikan sebagai lelang jika mengandung unsur-unsur sebagai berikut:

1. Lelang merupakan suatu cara penjualan barang;

2. Dilakukan secara terbuka untuk umum, siapa pun diperbolehkan menjadi peserta lelang;

3. Penawaran lelang dilakukan secara kompetisi, sehingga didapatkan penawar tertinggi sebagai pemenang lelang;

4. Didahului dengan adanya pengumuman lelang sebagai upaya mengumpulkan

5. Jika penjualan barang telah memenuhi unsur-unsur tersebut di atas, maka proses pelaksanaannya harus dilakukan oleh dan atau di hadapan pejabat

lelang.

Sebagai dokumen yang menjelaskan adanya pelaksanaan lelang, Pejabat

Lelang menyusun suatu berita acara yang ditandangani oleh para pihak yang merupakan subjek lelang, yaitu: Pejabat Lelang, Penjual, dan Pembeli Lelang. Dokumen dimaksud dinamakan Risalah Lelang. Dokumen ini juga berfungsi

sebagai bukti otentik dan mempunyai kekuatan pembuktian sempurna secara hukum terhadap jalannya penjualan melalui lelang yang memuat subjek dan objek

lelang itu sendiri.

Bagi kreditur perbankan, penjualan barang jaminan berupa hak tanggungan atas kredit macet melalui mekanisme lelang sangatlah

menguntungkan. Secara prosedural, persyaratan dan proses lelang tidaklah rumit. Dalam pelaksanaannya pun proses penjualan melalui lelang dapat dikatakan lebih

cepat dan efektif. Biaya yang dikeluarkan untuk terhadap pengajuan lelang ke KPKNL pun relatif murah dan pasti dikarenakan hanya dikenakan bea lelang saja yang nilainya sudah ditentukan oleh peraturan perundang-undangan. Ada pun

pengumuman lelang menjadi tanggung jawab dari pemohon lelang atau penjual dalam hal ini kreditur. Dengan adanya penawaran secara kompetisi dari para

penawar mendorong optimalnya harga akhir yang disepakati. Secara legalitas formal, penjual atau kreditur sangat diuntungkan karena akan menurunkan non performing loan perusahaan. Pembeli lelang pun aman terlindungi akan adanya

prosedural telah sesuai dengan peraturan perundang-undangan yang berlaku, juga terdapat Risalah Lelang sebagai akta otentik dan alat pembuktian yang sempurna

di muka pengadilan. 2.1.3. Asas Lelang

Dalam Bahan Ajar Pengetahuan Lelang Diklat Teknis Substantif Dasar Kekayaan Negara (2010: 10) disebutkan bahawa secara normatif sebenarnya tidak ada peraturan perundang-undangan yang mengatur asas lelang. Namun apabila

kita cermati klausula-klausula dalam peraturan perundang-undangan di bidang lelang dapat ditemukan adanya asas lelang, yaitu:

a. Asas Keterbukaan

Menghendaki agar seluruh lapisan masyarakat mengetahui adaya rencana lelang dan mempunyai kesempatan yang sama untuk mengikuti lelang sepanjang

tidak dilarang oleh Undang-Undang. Oleh karena itu, setiap pelaksanaan lelang harus didahului dengan pengumuman lelang. Asas ini juga untuk mencegah

terjadinya praktek persaingan usaha tidak sehat dan tidak memberikan kesempatan adanya praktek korupsi, kolusi, dan nepotisme (KKN).

b. Asas Keadilan

Mengandung pengertian bahwa dalam proses pelaksanaan lelang harus dapat memenuhi rasa keadilan secara proporsional bagi setiap pihak yang

menentukan harga limit secara sewenang-wenang yang berakibat merugikan pihak tereksekusi.

c. Asas Kepastian Hukum

Menghendaki agar lelang yang telah dilaksanakan menjamin adanya

perlindungan hukum bagi pihak-pihak yang berkepentingan dalam pelaksanaan lelang. Setiap pelaksanaan lelang dibuat Risalah Lelang oleh Pejabat Lelang yang merupakan akte otentik. Risalah Lelang digunakan penjual/pemilik barang,

pembeli dan Pejabat Lelang untuk mempertahankan dan melaksanakan hak dan kewajibannya.

d. Asas Efisiensi

Akan menjamin pelaksanaan lelang dilakukan dengan cepat dan dengan biaya yang relatif murah karena lelang dilakukan pada tempat dan waktu yang

telah ditentukan dan Pembeli disahkan pada saat itu juga. e. Asas Akuntabilitas

Asas ini menghendaki agar lelang yang dilaksanakan oleh Pejabat Lelang dapat dipertanggungjawabkan kepada semua pihak yang berkepentingan. Pertanggungjawaban Pejabat Lelang meliputi administrasi lelang dan pengelolaan

uang lelang.

2.1.4. Fungsi Lelang

1. Fungsi Public

a. Mendukung Law Enforcement di bidang hukum perdata, hukum pidana,

hukum perpajakan, dan lain-lain, yaitu sebagai bagian dari eksekusi suatu putusan;

b. Mendukung tertib administrasi dan efisiensi pengelolaan dan pengurusan aset yang dimiliki atau dikuasai negara.

2. Fungsi Private

Fungsi ini terletak pada hakekat lelang dilihat dari tinjauan perdagangan di mana lelang merupakan sarana untuk mempertemukan penjual dan pembeli dalam

transaksi jual-beli barang dengan cara-cara yang diatur oleh undang-undang. 3. Fungsi Budgetair

Mengumpulkan penerimaan negara dalam bentuk bea administrasi dan bea

lelang. Lelang juga dibebani tugas mengamankan pajak dalam kaitannya dengan pelaksanaan eksekusi lelang, yakni Pajak Penghasilan (PPh) Pasal 25 atas lelang

tanah atau tanah dan bangunan serta Bea Perolehan Hak atas Tanah dan/atau Bangunan (BPHTB).

2.1.5. Jenis-Jenis Lelang

Dengan melihat fungsi private di atas, dapat dibedakan jenis-jenis lelang, sebagai berikut:

a. Lelang Eksekusi

Sesuai dengan Pasal 1 angka 4 Peraturan Menteri Keuangan Nomor 93/PMK.06/2010 tentang Petunjuk Pelaksanaan Lelang, yang dimaksud

pengadilan, dokumen-dokumen lain yang dipersamakan dengan itu, dan/atau melaksanakan ketentuan dalam peraturan perundang-undangan.

Dalam Pasal 5 disebutkan bahwa lelang eksekusi termasuk tetapi tidak terbatas pada: Lelang Eksekusi Panitia Urusan Piutang Negara (PUPN),

Lelang Eksekusi Pengadilan, Lelang Eksekusi Pajak, Lelang Eksekusi Harta Pailit, Lelang Eksekusi Pasal 6 Undang-Undang Hak Tanggungan (UUHT), Lelang Eksekusi Benda Sitaan Pasal 45 Kitab Undang-Undang Hukum Acara

Pidana (KUHAP), Lelang Eksekusi Barang Rampasan, Lelang Eksekusi Jaminan Fidusia, Lelang Barang Yang Dinyatakan Tidak Dikuasi atau Barang

Yang Dikuasai Negara-Bea Cukai, Lelang Barang Temuan, Lelang Eksekusi Gadai, Lelang Eksekusi Benda Sitaan Pasal 18 ayat (2) Undang-Undang Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi

sebagaimana telah diubah dengan Undang-Undang Nomor 20 Tahun 2001. Ada pun pokok bahasan yang penulis ingin jadikan bahan penelitian termasuk

dalam jenis lelang ini, yakni Lelang Eksekusi Pasal 6 Undang-Undang Hak Tanggungan (UUHT).

b. Lelang Noneksekusi, dibedakan lagi menjadi:

1) Noneksekusi Wajib

Sesuai dengan Pasal 1 angka 5 Peraturan Menteri Keuangan Nomor

93/PMK.06/2010 tentang Petunjuk Pelaksanaan Lelang, yang dimaksud dengan lelang noneksekusi wajib adalah lelang untuk melaksanakan penjualan barang yang oleh peraturan perundang-undangan diharuskan

Dalam Pasal 6 disebutkan bahwa lelang noneksekusi wajib termasuk tetapi tidak terbatas pada: Lelang Barang Milik Negara/Daerah, Lelang Barang

Milik Badan Usaha Milik Negara/Daerah (BUMN/D), Lelang Barang Yang Menjadi Milik Negara-Bea Cukai, Lelang Benda Berharga Asal

Muatan Kapal Yang Tenggelam (BMKT), dan Lelang Kayu dan Hasil Hutan Lainnya dari tangan pertama.

2) Noneksekusi Sukarela

Sesuai dengan Pasal 1 angka 6 Peraturan Menteri Keuangan Nomor 93/PMK.06/2010 tentang Petunjuk Pelaksanaan Lelang, yang dimaksud

dengan lelang noneksekusi sukarela adalah lelang atas barang milik swasta, orang atau badan hukum/badan usaha yang dilelang secara sukarela.

Dalam Pasal 7 disebutkan bahwa lelang noneksekusi sukarela termasuk tetapi tidak terbatas pada: Lelang Barang Milik BUMN/D berbentuk

Persero, Lelang harta milik bank dalam likuidasi kecuali ditentukan lain oleh peraturan perundang-undangan, Lelang Barang Milik Negara Asing, dan Lelang Barang Milik Swasta.

2.1.6. Subjek dan Objek Lelang

Yang dimaksud dengan subjek lelang adalah antara lain:

sebagai Pemilik Barang di mana dia adalah orang atau badan hukum/usaha yang memiliki hak kepemilikan atas suatu barang yang dilelang.

b. Peserta Lelang, yaitu orang atau badan hukum/badan usaha yang telah memenuhi syarat untuk mengikuti lelang.

c. Pejabat Lelang, yaitu orang yang berdasarkan peraturan perundang-undangan diberi wewenang khusus untuk melaksanakan penjualan barang secara lelang. Pejabat lelang terdapat dua jenis, yakni:

1) Pejabat Lelang Kelas I, yaitu Pejabat Lelang pegawai Direktorat Jenderal Kekayaan Negara yang berwenang melaksanakan Lelang Eksekusi,

Lelang Noneksekusi Wajib, dan Lelang Noneksekusi Sukarela.

2) Pejabat Lelang Kelas II, yaitu Pejabat Lelang swasta yang berwenang melaksanakan Lelang Noneksekusi Sukarela.

Kedua jenis pejabat lelang ini sama-sama harus dikukuhkan terlebih dahulu dengan Surat Keputusan Menteri Keuangan.

Sedangkan yang dimaksud dengan objek lelang adalah meliputi seluruh barang yang akan dijual secara lelang.

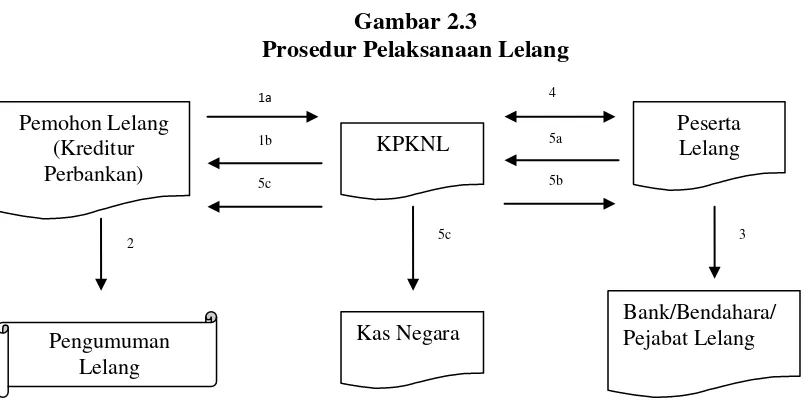

2.1.7. Prosedur Lelang

Setiap proses pelaksanaan lelang memiliki tahapan yang harus dilalui dan tidak boleh ada satu tahapan yang terlewati. Jika satu tahapan saja terlewati, maka

Modul Pengetahuan Lelang (2014: 5) memiliki beberapa tahapan yang dapat dijelaskan dalam flow chart di bawah ini:

Gambar 2.3

Prosedur Pelaksanaan Lelang

Sumber: Modul Pengetahuan Lelang, Susanto (2014:5), diolah kembali

Keterangan:

1a. Permohanan lelang oleh Pemohon Lelang. Setelah permohonan diterima akan dilakukan pemeriksaan dokumen persyaratan lelang (2 hari).

1b. Penetapan hari dan tanggal lelang.

2. Pemohon Lelang melakukan pengumuman lelang di surat kabar. 3. Calon peserta lelang menyetorkan uang jaminan penawaran lelang. 4. Pelaksanaan Lelang.

5a. Peserta Lelang dengan penawaran tertinggi menjadi pemenang lelang.

5b. KPKNL memberikan dokumen dan kutipan risalah lelang kepada pembeli sebagai bukti untuk balik nama (pemberian dilakukan paling lama 1 hari setelah pembeli menujukkan bukti setor pelunasan pungutan-pungutan lain, seperti BPHTB).

5c. KPKNL menyetorkan hasil bersih lelang kepada pemohon lelang dan menyetorkan bea lelang ke kas negara.

2.2. Lelang Eksekusi Hak Tanggungan

dengan hak tanggungan atas tanah beserta benda-benda yang berkaitan dengan tanah yang selanjutnya disebut hak tanggungan terutama pada Pasal 1 adalah

hak jaminan yang dibebankan pada hak atas tanah sebagaimana dimaksud dalam Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria, berikut atau tidak berikut benda-benda lain yang merupakan satu kesatuan dengan tanah itu, untuk pelunasan utang tertentu, yang memberikan kedudukan yang diutamakan kepada kreditur tertentu terhadap kreditur-kreditur lain. Hak tanggungan menurut Kartini Muljadi-Gunawan Widjaja (2005: 13)

adalah suatu bentuk jaminan pelunasan utang, dengan hak mendahulu, dengan objek (jaminan)-nya berupa hak-hak atas tanah yang diatur dalam UU Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria atau Undang-Undang

Pokok Agraria.

Sebagaimana dimaksud dalam UU Nomor 5 Tahun 1960 tentang Peraturan

Dasar Pokok-Pokok Agraria terutama Pasal 16, yang dimaksud dengan hak atas tanah antara lain adalah hak milik, hak guna usaha, hak guna bangunan, hak pakai, hak sewa, hak membuka tanah, dan hak memungut hasil hutan.

Lelang Eksekusi Hak Tanggungan biasa disebut sebagai Lelang Eksekusi Pasal 6 Undang Hak Tanggungan (UUHT). Dalam Pasal 6

Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan Atas Tanah Beserta Benda-Benda Yang Berikatan Dengan Tanah disebutkan bahwa “apabila debitur cidera janji, pemegang Hak Tanggungan pertama mempunyai hak untuk menjual

objek Hak Tanggungan atas kekuasaan sendiri melalui pelelangan umum serta mengambil pelunasan piutangnya dari hasil penjualan tersebut.”

Dari definisi-definisi di atas dapat disimpulkan bahwa yang dimaksud

yang dibebankan atas tanah berikut benda-benda lain yang merupakan satu kesatuan dengan tanah tersebut sebagai pelunasan hutang oleh debitur kepada

kreditur. Sesuai dengan bahasan dalam tulisan ini, yang dimaksud dengan kreditur adalah perbankan. Sedang debitur bisa orang atau badan hukum dan/atau

usaha.

2.3. Dasar Hukum Lelang Eksekusi Hak Tanggungan

Berkembangnya sistem penjualan melalui lelang menunjukkan bahwa

sistem penjualan ini telah diakui masyarakat sebagai sistem penjualan yang sah dan mempunyai kelebihan dibandingkan dengan penjualan umum biasanya. Oleh

karena itu perlu adanya dukungan perangkat peraturan yang mengatur tentang sistem penjualan melalui lelang agar proses dan hasil dari sistem penjualan ini dapat dipertanggungjawabkan. Hal ini juga dimaksudkan untuk melindungi para

pelaku lelang, baik pejabat lelang, penjual lelang, mau pun pembeli lelang.

Telah disebutkan di atas bahwa lelang eksekusi dilakukan untuk

melaksanakan putusan/penetapan pengadilan, dokumen-dokumen lain yang dipersamakan dengan itu, dan/atau melaksanakan ketentuan dalam peraturan perundang-undangan. Salah satu jenis didalamnya adalah lelang eksekusi hak

tanggungan. Lelang eksekusi ini bermula dari perjanjian hutang-piutang antara kreditur dan debitur dengan jaminan hak tanggungan. Disebabkan adanya cidera

janji yang dilakukan oleh debitur kepada debitur yang menyebabkan tidak terlunasinya hutang, maka kreditur sebagai pemegang jaminan berhak untuk melakukan pelelangan atas jaminan tersebut yang hasilnya digunakan sebagai

dipayungi dengan perangkat-perangkat peraturan, tentunya akan timbul permasalah di kemudian hari.

Ada pun peraturan-peraturan yang menjadi dasar atas pelaksanaan lelang eksekusi hak tanggungan antara lain adalah:

a. KUHPerdata (Kitab Undang-Undang Hukum Perdata) Staatsblad 1847:23; b. RIB/HIR (Reglemen Indonesia yang Diperbaharui) Staatsblad 1941:44;

c. Undang-Undang Lelang (Vendu Reglement Ordonantie 28 Februari 1908

Staatsblad 1908:189 sebagaimana telah beberapa kali diubah terakhir dengan

Staatsblad 1941:3);

d. Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan; e. Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan;

f. Undang-Undang Nomor 20 Tahun 1997 tentang Penerimaan Negara Bukan Pajak (Lembaran Negara Republik Indonesia Tahun 1997 Nomor 43,

Tambahan Lembaran Negara Republik Indonesia Nomor 3687); g. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara; h. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara;

i. Instruksi Lelang (Vendu Instructie, Staatsblad 1908:190 sebagaimana telah beberapa kali diubah dengan Staatsblad 1930:85);

j. Peraturan Pemerintah Republik Indonesia Nomor 44 Tahun 2003 tentang Tarif Atas Jenis Penerimaan Negara Bukan Pajak Yang Berlaku Pada Departemen Keuangan. Sejak tanggal 2 Februari 2013, Peraturan Pemerintah Republik

Bukan Pajak Yang Berlaku Pada Kementerian Keuangan dinyatakan berlaku menggantikan peraturan sebelumnya;

k. Peraturan Pemerintah Nomor 24 Tahun 1997 tentang Pendaftaran Tanah

l. Peraturan Presiden Republik Indonesia Nomor 95 Tahun 2006 tentang

Organisasi dan Tata Kerja Instansi Vertikal di Lingkungan Departemen Keuangan sebagaimana telah diubah dengan Peraturan Presiden Republik Indonesia Nomor 22 Tahun 2007;

m. Peraturan Presiden Republik Indonesia Nomor 24 Tahun 2010 tentang Kedudukan, Tugas, dan Fungsi Kementerian Negara serta Susunan

Organisasi, Tugas, dan Fungsi Eselon I Kementerian Negara Republik Indonesia sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Presiden Republik Indonesia Nomor 56 Tahun 2013;

n. Peraturan Menteri Keuangan Nomor 40/PMK.07/2006 tanggal 30 Mei 2006 tentang Petunjuk Pelaksanaan Lelang. Sejak tanggal 24 Juni 2010, Peraturan

Menteri Keuangan Nomor 93/PMK.06/2010 tanggal 23 April 2006 tentang Petunjuk Pelaksanaan Lelang dinyatakan berlaku menggantikan peraturan sebelumnya. PMK ini telah mengalami perubahan beberapa kali terakhir

dengan Menteri Keuangan Nomor 106/PMK.06/2013 tanggal 26 Juli 2013; o. Peraturan Menteri Keuangan Nomor 174/PMK.06/2010 tanggal 30 September

p. Peraturan Menteri Keuangan Nomor 184/PMK.01/2010 tentang Organisasi dan Tata Kerja Kementerian Keuangan;

q. Peraturan Menteri Keuangan Nomor 170/PMK.01/2012 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Kekayaan Negara;

r. Peraturan Direktur Jenderal Kekayaan Negara Nomor PER-02/PL/2006 tentang Petunjuk Teknis Pelaksanaan Lelang. Dengan berlakunya PMK Nomor 93/PMK.06/2010, maka peraturan tersebut dicabut dan digantikan

dengan Peraturan Direktur Jenderal Kekayaan Negara Nomor PER-03/KN/2010 tentang Petunjuk Teknis Pelaksanaan Lelang sebagaiman telah

diubah terakhir dengan Peraturan Direktur Jenderal Kekayaan Negara Nomor 6/KN/2013;

2.4. Permohonan Lelang Eksekusi Hak Tanggungan

Pada dasarnya, permohonan lelang dapat diajukan oleh siapa saja. Namun dalam lelang eksekusi hak tanggungan, sebagai pemohon lelang adalah kreditur

yang mempunyai piutang macet terhadap debitur. Khusus untuk tulisan ini kreditur yang dimaksud adalah kreditur perbankan.

Permohonan dapat disampaikan secara tertulis. Sesuai dengan Pasal 10

Peraturan Menteri Keuangan Nomor 93/PMK.06/2010 tanggal 23 April 2006 tentang Petunjuk Pelaksanaan Lelang disebutkan bahwa “Penjual/Pemilik Barang

yang bermaksud melakukan penjualan barang secara lelang melalui KPKNL, harus mengajukan surat permohonan lelang secara tertulis kepada Kepala KPKNL untuk dimintakan jadwal pelaksanaan lelang, disertai dokumen persyaratan lelang

Dalam tahap persiapan lelang, sebelum suatu objek dilaksanakan lelang harus didahului permohonan lelang yang disampaikan secara tertulis yang

dilengkapi dengan persyaratan lelang menurut jenis lelangnya oleh pemohon lelang yang kemudian disebut sebagai Penjual/Pemilik Barang. Sesuai dengan

Pasal 12 Peraturan Menteri Keuangan Nomor 93/PMK.06/2010 tanggal 23 April 2006 tentang Petunjuk Pelaksanaan Lelang, jika dalam pengajuan permohonan lelang tersebut telah lengkap persyaratannya dan memenuhi legalitas formal baik

subjek mau pun objek lelangnya, maka Kepala KPKNL tidak boleh menolak permohonan lelang untuk kemudian ditetapkan jadwal lelangnya dengan batas

waktu paling lama dua hari sejak surat permohonan diterima. Ada pun yang dimaksud dengan legalitas formal di sini adalah suatu kondisi di mana dokumen persayaratan lelang telah terpenuhi oleh pemohon lelang/Penjual sesuai jenis

lelangnya dan tidak ada perbedaan data, menunjukkan hubungan hukum antara pemohon lelang/Penjual (subjek lelang) dengan barang yang akan dilelang (objek

lelang), sehingga meyakinkan Pejabat Lelang bahwa subjek lelang berhak melelang objek lelang, dan objek lelang dapat dilelang.

Oleh karena itu, tidak akan terjadi jual beli secara lelang atas suatu objek

jaminan hak tanggungan tanpa didahului oleh adanya permohonan lelang secara tertulis lengkap dengan persyaratannya yang secara legal formal diakui

keabsahannya yang disampaikan oleh kreditur sebagai pemohon lelang. 2.5. Objek Lelang (Hak Tanggungan)

Pada bagian terdahulu telah dijelaskan bahwa objek lelang adalah

yang dimaksud dengan objek lelang adalah hak tanggungan yang dikuasai oleh kreditur di mana dalam proses lelang akan berperan sebagai Pemohon

Lelang/Penjual/Pemilik Barang.

Ada pun menurut Undang-Undang Nomor 4 Tahun 1996 tentang Hak

Tanggungan Atas Tanah Beserta Benda-Benda Yang Berikatan Dengan Tanah yang dimaksud dengan hak tanggungan atas tanah beserta benda-benda yang berkaitan dengan tanah yang selanjutnya disebut hak tanggungan terutama pada

Pasal 1 adalah

hak jaminan yang dibebankan pada hak atas tanah sebagaimana dimaksud dalam Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria, berikut atau tidak berikut benda-benda lain yang merupakan satu kesatuan dengan tanah itu, untuk pelunasan utang tertentu, yang memberikan kedudukan yang diutamakan kepada kreditur tertentu terhadap kreditur-kreditur lain. Sedangkan Kartini Muljadi-Gunawan Widjaja (2005: 13) menyatakan bahwa yang dimaksud dengan hak tanggungan adalah suatu bentuk jaminan pelunasan utang, dengan hak mendahulu, dengan objek (jaminan)-nya berupa

hak-hak atas tanah yang diatur dalam UU Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria atau Undang-Undang Pokok Agraria.

Sebagaimana dimaksud dalam UU Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria terutama Pasal 16, yang dimaksud dengan hak atas tanah antara lain adalah hak milik, hak guna usaha, hak guna bangunan, hak

pakai, hak sewa, hak membuka tanah, dan hak memungut hasil hutan.

Dalam satu permohonan lelang boleh diajukan beberapa objek yang dimintakan untuk dijual secara lelang. Objek ini dapat diajukan untuk dijual

2.6. Kerangka Teori

Bank adalah salah satu jenis lembaga keuangan, yaitu merupakan suatu

badan usaha yang berfungsi sebagai financial intermediary atau perantara keuangan dari pihak pemilik dana dan pihak pengguna dana. Berdasarkan fungsi

bank tersebut, maka bank disebut dengan lembaga penyaluran dana. Secara umum bank dapat melakukan dua kegiatan keuangan, yaitu penghimpun dana (funding) dengan cara menerima simpanan uang masyarakat dalam bentuk giro,

deposito dan tabungan serta penyalur dana (lending) dengan cara memberikan kredit pinjaman kepada masyarakat.

Dalam menjalankan kegiatan kredit, tentunya potensi resiko kredit macet bisa saja terjadi meski prinsip kehatian-hatian dalam penyaluran kredit telah diterapkan. Ketika hal tersebut terjadi perlu ditempuh upaya demi menjaga

likuiditas bank tetap pada posisi yang aman. Dengan adanya jaminan yang disyaratkan oleh kreditur atau perbankan memungkinkan untuk dilakukan

eksekusi atas jaminan tersebut sehingga kreditur mendapatkan kembali dana yang tidak bisa dikembalikan oleh debitur.

Salah satu sarana dan merupakan sarana yang paling efektif, efisien, dan

aman adalah melalui lelang. Persyaratan lelang telah diatur dengan adanya seperangkat peraturan yang memudahkan para pemohon lelang untuk mengajukan

permohonan lelang dengan melampirkan daftar objek lelang yang dimohonkan lelang.

Dalam Pasal 12 Peraturan Menteri Keuangan Nomor 93/PMK.06/2010

“Kepala KPKNL/Pejabat Lelang Kelas II tidak boleh menolak permohonan lelang yang diajukan kepadanya sepanjang dokumen persyaratan lelang sudah lengkap

dan telah memenuhi legalitas formal subjek dan objek lelang. Sebelumnya dalam Ketentuan Umum Pasal 1 disebutkan bahwa Legalitas formal subjek dan objek

lelang adalah

suatu kondisi di mana dokumen persyaratan lelang telah dipenuhi oleh pemohon lelang/Penjual sesuai jenis lelangnya dan tidak ada perbedaan data, menunjukkan hubungan hukum antara pemohon lelang/Penjual (subjek lelang) dengan barang yang akan dilelang (objek lelang), sehingga meyakinkan Pejabat Lelang bahwa subjek lelang berhak melelang objek lelang, dan objek lelang dapat dilelang.

Dalam Pasal 10 Peraturan Menteri Keuangan Nomor 93/PMK.06/2010 tanggal 23 April 2006 tentang Petunjuk Pelaksanaan Lelang disebutkan bahwa

“Penjual/Pemilik Barang yang bermaksud melakukan penjualan barang secara lelang melalui KPKNL, harus mengajukan surat permohonan lelang secara tertulis kepada Kepala KPKNL untuk dimintakan jadwal pelaksanaan lelang, disertai

dokumen persyaratan lelang sesuai dengan jenis lelangnya”.

Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) adalah kantor

vertical operasional Direktorat Jenderal Kekayaan Negara Kementerian Keuangan merupakan kantor yang memiliki tugas dan fungsi untuk melaksanakan lelang. Dalam penelitian ini penulis mengambil objek KPKNL Medan sebagai salah satu

KPKNL besar di Indonesia yang setiap tahunnya melaksanakan lelang yang meningkat dari tahun ke tahun sekitar 1000-an frekuensi. Melihat fenomena

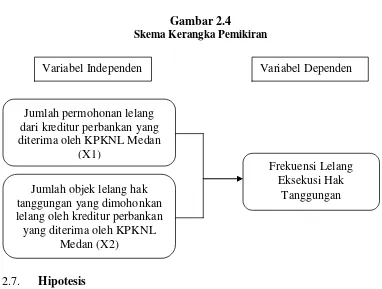

Ada pun kerangka pemikiran penulis untuk menulis tulisan ini adalah sebagai berikut:

Gambar 2.4 Skema Kerangka Pemikiran

2.7. Hipotesis

Diduga bahwa jumlah permohonan lelang dari kreditur perbankan dan jumlah objek lelang yang dimohonkan lelang oleh kreditur perbankan yang

diterima oleh KPKNL Medan berpengaruh signifikan terhadap frekuensi pelaksanaan lelang atas hak tanggungan di KPKNL Medan.

Variabel Independen Variabel Dependen

Jumlah permohonan lelang dari kreditur perbankan yang diterima oleh KPKNL Medan

(X1)

Jumlah objek lelang hak tanggungan yang dimohonkan lelang oleh kreditur perbankan yang diterima oleh KPKNL

Medan (X2)

Frekuensi Lelang Eksekusi Hak