10 BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Pasar Modal

Menurut Undang-Undang No. 8 Tahun 1995 tentang pasar modal, yang dimaksud dengan pasar modal adalah suatu pasar yang mempunyai kegiatan melakukan penawaran umum dan perdagangan efek yang melibatkan perusahaan publik serta lembaga yang berkaitan dengan efek. Di Indonesia, pasar modal diatur oleh Badan Pengawas Pasar Modal (Bapepam) di bawah Kementerian Keuangan dan dikelola oleh pihak swasta dan pemerintah.

Menurut Darmadji dan Fakhruddin (2001) peran dan manfaat pasar modal antara lain:

1. Pasar modal merupakan wahana pengalokasian dana secara efisien. Investor dapat melakukan investasi pada beberapa perusahaan melalui pembelian efek-efek yang baru ditawarkan ataupun yang diperdagangkan di pasar modal. Sebaliknya, perusahaan dapat memperoleh dana yang dibutuhkan dengan menawarkan instrumen keuangan jangka panjang melalui pasar modal tersebut.

2. Pasar modal sebagai alternatif investasi.

Pasar modal memudahkan alternatif berinvestasi dengan memberikan keuntungan dengan sejumlah resiko tertentu.

3. Memungkinkan para investor untuk memiliki perusahaan yang sehat dan berprospek baik. Perusahaan yang sehat dan mempunyai prospek yang baik, sebaiknya tidak hanya dimiliki oleh sejumlah orang-orang tertentu saja, karena penyebaran kepemilikan secara luas akan mendorong perkembangan perusahaan menjadi lebih transparan. 4. Pelaksanaan manajemen perusahaan secara profesional dan transparan.

11 efisien dan berorientasi pada keuntungan, sehingga tercipta suatu kondisi “good corporate governance” serta keuntungan yang lebih baik bagi para investor.

5. Peningkatan aktivitas ekonomi nasional.

Dengan keberadaan pasar modal, perusahaan-perusahaan akan lebih mudah memperoleh dana, sehinggaakan mendorong perekonomian nasional menjadi lebih maju, yang selanjutnya akan menciptakan kesempatan kerja yang luas, serta meningkatkan pendapatan pajak bagi pemerintah.

Menurut Handono (2011), pengertian pasar modal dalam arti luas:

1. Pasar modal adalah pasar modal merupakan keseluruhan sistem keuangan yang terorganisasi termasuk bank-bank komersil dan semua perantara di bidang keuangan serta surat-surat berharga jangka panjang dan pendek.

2. Pasar modal adalah semua pasar yang terorganisir dan lembaga-lembaga yang memperdagangkan warkat-warkat kredit (biasanya yang berjangka waktu lebih dari satu tahun) termasuk saham, obligasi, hipotek, tabungan, serta deposito berjangka.

Tujuan utama dari pasar modal adalah untuk menjembatanialiran dana dari pihak yang memiliki dana (investor) dengan pihak perusahaan yang memerlukan dana (untuk memperlebar usaha ataupun untuk memperbaiki struktur modal usaha). Untuk masalah di Indonesia, cakupan tujuan dan misi yang diemban oleh pasar modal Indonesia bersifat lebih luas, sesuai dengan idealisme bangsa Indonesia yang menjalankan perekonomian berasaskan kekeluargaan.

Untuk mewujudkan tujuan tersebut ada tiga aspek mendasar yang ingin dicapai pasar modal Indonesia, yaitu:

12 2. Pemerataan pendapatan masyarakat melalui pemilikan saham. 3. Menggairahkan masyarakat dalam mengerahkan dan

penghimpunan dana untuk digunakan secara produktif.

Pasar modal memang merupakan produk dari sistem perekonomian kapitalis, sedangkan tujuan didirikannya pasar modal di Indonesia sudah disipi muatan idealisme. Pasar modal di Indonesia diharapkan mampu menjadi wadah sumber dana dari masyarakat (investor) bagi perusahaan, sehingga nantinya kredit sektor perbankan dapat dialihkan untuk pembiayaan industri kecil dan menengah.

Perusahaan yang menjual saham dalam melakukan penawaran bisa melalui primary issue. Untuk melakukan primary issue perusahaan memerlukan bantuan investment banker (underwriter), yang membantu proses penjualan saham baru. Prosesnya adalah saham dibeli oleh underwriter sebagai penjamin, kemudian bersama issuer melakukan initial public offering (IPO) yaitu menjual saham pertama kali kepada investor publik di primary market. Jika investor memperdagangkan sahamnya, mereka bisa menjualnya di secondary market (bursa efek). Di secondary market, investor publik dapat melakukan jual beli saham melalui broker. Perusahaan dapat melakukan secondary offering dan dilaksanakan dalam secondary market (Harto, 2007).

2.1.2. Effecient Market Hypothesis

13 maka akan semakin mnenunjukkan bahwa pasar tersebut semakin efisien. Informasi yang relevan bisa berupa good news ataupun bad news. Good news berarti pasar dalam keadaan efisien dan realized return lebih tinggi dari expected return sedangkan bad news berarti muncul keragu-raguan akan prospek perusahaan ke depan.

Secara teorikal pasar modal yang efisien dibedakan kedalam tiga kategori sebagai berikut:

1. Hipotesis Pasar Modal Bentuk Lemah (The Weak Form Efficient Market) yaitu suatu pasar dimana harga merefleksikan semua informasi harga historis. Harga saham sekarang dipengaruhi oleh harga saham masa lalu, lebih lanjut informasi masa lalu dihubungkan dengan harga saham untuk membantu menentukan harga saham sekarang.

2. Hipotesis Pasar Modal Setengah Kuat (Semi-strong Form Efficient Market Hypothesis) yaitu harga saham pada suatu pasar modal menggambarkan semua informasi yang dipublikasikan sampai ke masyarakat keuangan. Tujuannya adalah untuk meminimalkan ketidaktahuan mengenai operasi perusahaan yang dmaksudkan untuk menjelaskan dan menggambarkan kebenaran nilai dari suatu institusi.

14 mengandung arti bahwa semua informasi direfleksikan dalam harga saham, baik informasi yang dipublikasikan maupun yang tidak dipublikasikan (non-public atau private information).

Dalam pasar modal, surat-surat berharga yang diperjualbelikan disebut sekuritas. Dalam Undang-Undang Pasar Modal No. 8 Tahun 1995. Efek adalah surat berharga berupa surat pengakuan utang, surat berharga komersial, saham, obligasi, tanda bukti utang, unit penyertaan kontrak, investasi kolektif, kontrak berjangka atas efek dan setiap derivatif dari efek.

2.1.3. Saham

Saham adalah tanda penyertaan atau kepemilikan modal pada suatu perusahaan perseroan terbatas dengan manfaat yang dapat diperoleh berupa dividen, capital gain dan manfaat non finansial seperti hak suara dalam menentukan jalannya perusahaan. Abdullah (2010) mendefinisikan saham sebagai surat berharga yang dapat dibeli atau dijual serta dapat dijadikan tanda penyertaan modal dan bukti kepemlikan oleh perorangan atau lembaga atas perusahaan penjual saham tersebut dalam bentuk selembar kertas yang menerangkan bahwa pemilik kertas adalah perusahaan penerbit kertas tersebut.

15 saham adalah surat berharga sebagai bukti penyertaan atau kepemilikan individu maupun institusi atas suatu perusahaan. Kepemilikan saham mencerminkan kepemilikan atas suatu perusahaan karena saham adalah sekuritas yang bersifat ekuitas. Berbeda dengan obligasi, saham tidak memiliki jangka waktu jatuh tempo (perpetual) dan tidak memberikan pendapatan tetap.

Sulistyastuti (2002) dalam Handono (2011) menambahkan bahwa nilai suatu saham dapat dipandang dalam empat konsep yang memberikan makna berbeda. Pertama, suatu saham memiliki nilai nominal yaitu nilai perlembar saham yang berkaitan dengan kepentingan akuntansi dan hukum. Nilai nominal tidak mengukur nilai riil suatu saham tetapi hanya digunakan untuk menentukan besarnya modal disetor penuh dalam neraca. Nilai modal disetor penuh adalah nilai nominal saham dikalikan jumlah saham yang dikeluarkan perusahaan. Nilai nominal suatu saham juga disebut stated value, face value, par value.

Kedua, nilai buku perlembar saham (book value per share) yaitu total ekuitas dibagi jumlah saham beredar. Nilai buku perlembar saham (book value per share) menunjukkan nilai aktiva bersih perlembar saham yang dimiliki oleh pemegangnya (Sulistyastuti, 2002)

Konsep nilai ketiga adalah nilai pasar. Nilai pasar (market value) adalah nilai suatu saham yang ditentukan oleh permintaan dan penawaran saham di bursa saham. Harga pasar inilah yang menentukan indeks harga saham gabungan (IHSG). Fluktuasi harga saham di bursa yang menentukan resiko sistematis suatu saham (Sulistyastuti, 2002).

16 menentukan nilai wajar suatu saham agar harga saham tersebut mencerminkan nilai saham yang sebenarnya (Sulistyastuti, 2002)

Harga saham menurut Jogiyanto (1998) adalah harga saham yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan penawaran saham yang berangkutan di pasar modal. Harga saham tercipta akibat demand and supply yang terjadi di bursa Jika bursa efek tutup, maka closing price (harga penutup) akan menjadi harga pasar suatu saham. Harga saham dapat dikelompokkan menjadi 3 (tiga) yaitu :

a. Harga Nominal

Harga nominal adalah harga yang tertera pada sertifikat saham yang ditetapkan oleh emiten.

b. Harga Perdana

Harga yang dicatat saat Initial Public Offering dan terbentuk dari kesepakatan emiten dan penjamin emisi.

c. Harga Pasar

17 hari diumumkan di surat kabar atau media lain adalah harga pasar. (Pratama : 2014)

2.1.4. Teori Random Walk

Model random walk mengemukakan persoalan harga-harga saham yang

lalu dapat membantu dalam meramalkan harga-harga saham atau tingkat

keuntungan waktu yang akan datang. Model ini menegaskan dua hipotesis

utama yaitu perubahan harga adalah bebas antara satu jangka waktu dengan

jangka waktu yang lain, dan perubahan harga mengikuti beberapa distribusi

probabiliti tertentu. Pada model ini asumsi pergerakan harga adalah random.

Oleh karena itu walaupun para investor memperoleh informasi dari dalam,

investor masih tidak dapat meramal pergerakan harga saham yang akan datang

dengan tepat. Hal ini karena segala informasi akan terkandung dalam harga

saham itu sebagaimana diketahui umum.

2.1.5. Teori Elliot Wave

18 2.1.6. Jenis-Jenis Saham

Saham merupakan surat berharga yang paling populer dan dikenal luuas di

masyarakat. Umumnya saham yang dikenal sehari-hari merupakan saham biasa

(common stock). Ditinjau dari segi dalam hak tagih atau klaim, maka saham

terbagi atas:

1. Saham biasa (common stock) yaitu merupakan saham yang

menempatkan pemiliknya pada posisi paling akhir dalam hal

pembagian dividen dan hak atas harta kekayaan perusahaan

apabila perusahaan tersebut mengalami likuidasi. Saham jenis ini

paling banyak dikenal di masyarakat. Besarnya harga nominal

saham tergantung pada keinginan emiten.

2. Saham preferen (preffered stock) adalah saham yang memberikan

prioritas pilihan kepada pemegangnya, seperti berhak didahulukan

dalam hal pembayaran dividen, berhak menukar saham preferen

yang dipegangnya dengan saham biasa, mendapat prioritas

pembayaran kembali permodalan dalam hal perusahaan

dilikuidasi. Saham jenis ini bisa menghasilkan pendapatan tetap

seperti bunga obligasi, tetapi bisa juga tidak menhasilkan bunga

tetap.

3. Saham istimewa (golden share) mempunyai hak lebih

19 terutama dalam proses penunjukan direksi perusahaan. Dalam

hukum pasar modal Indonesia, saham istimewa dikenal dengan

nama saham dwiwarna. Saham ini dimiliki oleh pemerintah

Indonesia dan jumlahnya satu buah.

Dilihat dari cara peralihannya saham dapat dibedakan atas:

1. Saham atas tunjuk (bearer stock) adalah saham yang tidak

mempunyai nama pemilik. Saham ini mirip seperti uang, sangat

mudah untuk dialihkan. Siapa yang dapat menunjukkan sertifikat

saham itu, maka dia adalah pemiliknya dan bergak untuk ikut hadir

dalam rapat umum pemegang saham (RUPS).

2. Saham atas nama (registered stock) adalah saham yang ditulis

dengan jelas siapa pemiliknya. Cara peralihan saham yang

demikian harus melalui prosedur tertentu yaitu melalui pencatatan

dokumen peralihan.

2.1.7. Pemecahan Saham (Stock Split)

20 nominal yang lebih rendah per lembarnya secara proporsional. Tujuan pemecahan saham tersebut adalah untuk menempatkan harga pasar saham dalam trading range tertentu.

Pemecahan saham (stock split) adalah aksi yang dilakukan perusahaan

untuk merubahan nilai nominal per lembar saham dan menambah jumlah saham

yang beredar sesuai dengan faktor pemecahannya (split factor). Harga per

lembar saham yang baru setelah dilakukan pemecahan saham adalah sebesar 1/n

dari harga sebelumnya. Pemecahan saham merupakan salah satu corporate

action yang dilakukan oleh emiten. Corporate action jenis ini biasanya

dilakukan oleh perusahaan pada saat harga saham dinilai terlalu tinggi di pasar

modal sehingga bisa mengakibatkan berkurangnya kemampuan investor untuk

membeli saham. Secara teoritis, suatu pemecahan saham sebenarnya tidak

bernilai apapun bagi investor. Stock split tidak menambah nilai dari perusahaan

atau dengan kata lain tidak mempunyai nilai ekonomis karena stock split

hanyalah mengubah jumlah saham yang beredar.

Terdapat dua jenis stock split:

1. Pemecahan naik (split up atau sering disebut stock split) yaitu

penurunan nilai nominal perlembar saham yang mengakibatkan

bertambahnya jumlah saham yang beredar. Misalnya pemecahan

saham dengan faktor pemecahan 1:2 atau 1:3 (Abdul Halim, 2005)

2. Pemecahan turun (split down atau sering disebut revers stock split)

21 jumlah saham yang beredar. Misalnya pemecahan turun dengan

faktor pemecahan 2:1 atau 3:1 (Abdul Halim, 2005)

Perlakuan akuntansi untuk pemecahan saham, menurut Dyckman, Dukes

dan Davis (1994) dalam Lestari (2005), dalam stock split yang murni, tidak ada

ayat jurnal akuntansi yang diperlukan, karena tidak ada perubahan jumlah pada

modal saham, tambahan modal disetor, atau laba ditahan. Kenaikan jumlah

saham ditutupi oleh pengurangan nilai pari secara proporsional. Sedangkan

yang berubah hanya nilai pari (ditetapkan per saham) dan saham yang

diterbitkan, beredar, ditarik kembali, atau dipesan.

Hasil survey yang dilakukan oleh Dolley (1993) seperti yang dikutip oleh

Lestari (2005) menunjukkan bahwa motif utama perusahaan melakukan

pemecahan saham adalah untuk meningkatkan likuiditas saham sehingga

distribusi saham menjadi lebih luas. Sedangkan hasil survey yang dilakukan

oleh Baker dan Gallagher (1980) dalam Lestari (2005) mengindikasikan bahwa

perusahaan melakukan stock split agar tingkat perdagangan berada dalam

kondisi yang lebih baik sehingga dapat menambah daya tarik investor dan

meningkatkan likuiditas perdagangan. Namun hasil penelitian yang dilakukan

Ewijaya dan Indrianto (1999) menyatakan bahwa reaksi pasar positif setelah

pengumuman pemecahan saham bukan karena respon terhadap pemecahan

saham itu sendiri, tapi terhadap prospek perusahaan yang disinyalkan oleh

pemecahan saham tersebut.

22 1. Trading Range Theory

Teori ini memberikan penjelasan bahwa stock split meningkatkan

likuiditas perdagangan saham. Menurut teori ini, manajemen

menilai harga saham terlalu tinggi sehingga kurang menarik

diperdagangkan, maka dari itu harga saham ditata kembali menjadi

lebih rendah dibanding sebelumnya (Ahmad Rifa’i, 2005). Hal ini

diharapkan semakin banyak partisipan pasar yang akan terlibat

dalam perdagangan.

2. Signaling Theory

Menurut Jogiyanto (2003) dalam Nasution (2014), informasi yang

dipublikasikan sebagai pengumuman akan memberikan signal bagi

investor dalam pengambilan keputusan investasi. Jika

pengumuman tersebut mengandung nilai positif, maka diharapkan

pasar akan bereaksi pada waktu pengumuman tersebut diterima

oleh pasar. Teori ini menyatakan bahwa stock split memberikan

sinyal yang positif karena manajer perusahaan akan

menginformasikan kepada publik tentang prospek masa depan

yang baik dari perusahaan. Alasan sinyal ini didukung dengan

adanya kenyataan bahwa perusahaan yang melakukan stock split

mempunyai kondisi kinerja yang baik.. Kinerja keuangan yang

baik adalah salah satu gambaran yang dapat menunjukkan prospek

23 perusahaan yang melakukan pemecahan saham memerlukan biaya,

oleh karena itu hanya perusahaan yang mempunyai prospek bagus

saja yang mampu melakukannya. Dengan begitu, stock split

merupakan upaya manajemen perusahaan untuk menarik investor

dengan memberikan sinyal bahwa perusahaan memiliki kondisi

yang bagus.

2.1.8. Analisis Laporan Keuangan

Foster (1986) dan Gibson (1992) dalam Harto (2007) mengemukakan

bahwa kinerja perusahaan harus diukur untuk melihat apakah kinerja

perusahaan mengalami pertumbuhan atau tidak. Ukuran ini juga diperlukan

untuk informasi mengenai kinerja perusahaan, yang dapat digunakan sebagai

dasar mengambil keputusan manajemen di masa yang akan datang.

Menurut Subramanyam (2005: 3), analisis laporan keuangan adalah

aplikasi dari alat dan teknik analitis untuk laporan keuangan bertujuan umum

dan data-data berkaitan untuk menghasilkan estimasi dan kesimpulan yang

bermanfaat dalam analisis bisnis. Adanya analisis laporan keuangan akan

emngurangi ketergantungan terhadap tebakan, firasat dan intuisi dalam

bertindak dan mengambil keputusan.

Dalam analisis laporan keuangan, rasio-rasio yang digunakan untuk

24 keuangan yang diterbitkan oleh perusahaan. Dalam Houston (2010: 161)

analisis rasio digunakan oleh tiga kelompok pengguna yaitu:

1. Manajer

Manajer menggunakan rasio untuk membantu menganalisis,

mengendalikan dan memperbaiki operasi perusahaan.

2. Analis kredit

Dalam hal ini, analis kredit adalah petugas pinjaman bank dan

pemeringkat obligasi

3. Analis saham

Analis saham adalah orang-orang yang tertarik dengan prospek

efisiensi, risiko dan pertumbuhan perusahaan.

Dalam penelitian ini, peneliti menganalisis rasio keuangan berupa

profitabilitas, likuiditas dan rasio laba. Profitabilitas adalah rasio untuk menilai

kemampuan perusahaan dalam mencari keuntungan atau laba dalam suattu

periode tertentu (Kasmir, 2008: 114). Beberapa ukuran dalam penentuan

profitabilitas perusahaan yang diambil oleh peneliti adalah Return on Assets,

Net Profit Margin dan Earnning Per Share. Likuiditas diartikan sebagai

kemampuan perusahaan dalam melunasi tanggung jawab jangka pendek yang

dimiliki oleh perusahaan. Tingkat likuiditas yang tinggi akan menunjukkan

bahwa perusahaan berada dalam kondisi yang baik sehingga akan menambah

permintaan akan saham dan tentunya akan menaikkan harga saham. (Mahendra,

25 2.1.9. Rasio Keuangan (Financial Ratio)

2.1.9.1. Current Ratio (CR)

Current Ratio dihitung dengan membagi aset lancar dengan kewajiban jangka pendek. Aset lancar biasanya berupa kas, piutang, inventaris, dan sekuritas yang bisa dipasarkan (marketable securities). Sedangkan kewajiban jangka pendek berupa hutang, surat hutang jangka pendek, hutang jangka panjang yang segera jatuh tempo, hutang pajak pendapatan, dan hutang lainnya.

Current ratio adalah ukuran solvabilitas jangka pendek yang paling sering digunakan karena rasio ini menunjukkan suatu indikator seberapa besar hak kreditor jangka pendek bisa dijamin dengan aset-aset yang diharapkan dapat diuangkan dalam periode jatuh temponya hak-hak bersangkutan.

Rumus dalam menghitung current ratio:

Current Ratio = Current Assets x 100% Current Liabilities

26 akan tinggi dan mengakibatkan seakan-akan perusahaan berada dalam kondisi yang likuid. (Malintan : 2011)

2.1.9.2. Return On Assets (ROA)

Sebelum menanamkan modal dalam suatu perusahaan, salah satu pertimbangan investor adalah nilai Return on Asset perusahaan tersebut. Return On Asset adalah ukuran profitabilitas dan ukuran efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva tetap. Return on Asset adalah tingkat keuntungan bersih yang berhasil diperoleh perusahaan dalam menjalankan operasionalnya (Ang, 1997). Return on Asset diukur dari laba bersih setelah pajak terhadap total asetnya. Semakin tinggi ROA maka akan menunjukkan semakin efisien operasional dari suatu perusahaan, begitupun sebaliknya rendahnya ROA dapat disebabkan oleh banyaknya aset perusahaan yang menganggur, investasi dalam persediaan yang terlalu banyak, kelebihan uang kertas, aset tetap beroperasi dibawah normal dan lain-lain. (Malintan : 2011).

ROA dihitung dengan rumus :

Return on Assets = Net Income x 100% Common Equity

Semakin besar nilai return on total assets, menunjukkan semakin besarnya

kemampuan perusahaan menghasilkan laba dengan menggunakan seluruh

27 2.1.9.3. Net Profit Margin (NPM)

Net Profit Margin (NPM) adalah rasio yang digunakan untuk

menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan bersih.

Semakin besar Net Profit Margin berarti semakin efisien perusahaan tersebut

dalam mengeluarkan biaya-biaya sehubungan dengan kegiatan operasinya.

Net Profit Margin dihitung dengan rumus:

Net Profit Margin = Laba Bersih x 100% Pendapatan Operasional

2.1.9.4. Earning Per Share (EPS)

Earning per Share menunjukkan perbandingan pembagian laba bersih dengan jumlah rata-rata saham yang yang beredar. Semakin besar EPS yang ada maka semakin besar pula kemampuan suatu perusahaan dalam menghasilkan keuntungan bersih dari setiap lembar saham sehingga dapat dikatakan bahwa rasio EPS berpengaruh positif terhadap harga saham.

Earning per Share dihitung dengan rumus:

Earning per Share = Net Income

Weighted Avarage Common Shares Outstanding

2.2. Tinjauan Penelitian Terdahulu

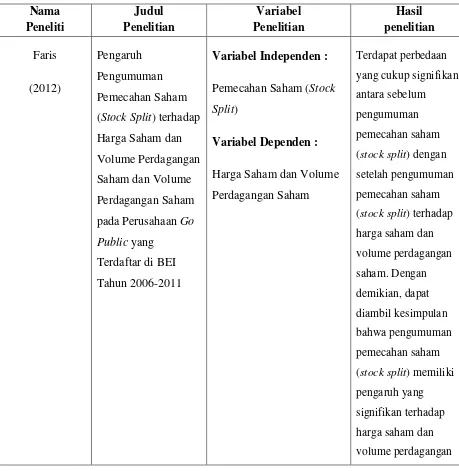

Peneliti merujuk kepada 4 (empat) penelitian terdahulu dengan fenomena

berdasarkan hasil penelitian yang memiliki perbedaan. Penelitian terdahulu

28 dan Volume Perdagangan Saham pada Perusahaan Go Public yang Terdaftar di BEI Tahun 2006-2011 menyimpulkan bahwa pengumuman pemecahan saham (stock split) memiliki pengaruh yang signifikan terhadap harga saham dan volume

perdagangan saham.

Hasil penelitian Faris (2012) berbeda dengan Lubis (2010) dalam Pengaruh Pemecahan Saham (Stock Split) terhadap Perubahan Harga Saham dan Likuiditas Saham pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia yang menyimpulkan bahwa pemecahan saham tidak mempunyai pengaruh yang signifikan terhadap perubahan harga saham, pemecahan saham berpengaruh negatif

terhadap likuiditas saham (bid ask spread) secara signifikan, dan pemecahan saham

tidak mempunyai pengaruh yang signifikan terhadap naik turunnya likuiditas

saham (Trading Volume Activity).

Hasil penelitian Harto (2007) yang berjudul Analisis Pengaruh Rasio Keuangan Terhadap Harga Saham (Studi pada Saham-Saham LQ45 di Bursa Efek Jakarta) menyimpulkan bahwa rasio keuangan earning per share, return on equity, dan price to book value berpengaruh signifikan terhadap harga saham, sedangkan rasio keuangan price to earning ratio dan debt to equity ratio tidak berpengaruh signifikan terhadap harga saham.

masing-29 masing industri; (3) rasio keuangan masih relevan dengan rata-rata harga saham selama 3 bulan sejak laporan keuangan dipublikasikan.

Tabel 2.1

(stock split) terhadap

harga saham dan

(stock split) memiliki

pengaruh yang

signifikan terhadap

harga saham dan

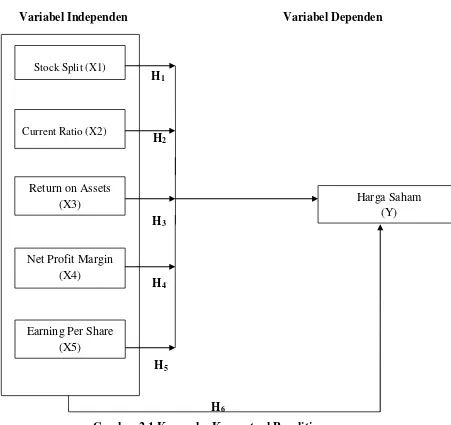

32 2.3. Kerangka Konseptual

Kerangka konseptual dibangun untuk memperlihatkan hubungan pengaruh setiap variabel dalam satu penelitian. Kerangka konseptual penelitian ini digambarkan sebagai berikut :

Variabel Independen Variabel Dependen

H1

H2

H3

H4

H5

H6

Gambar 2.1 Kerangka Konseptual Penelitian Stock Split (X1)

Current Ratio (X2)

Net Profit Margin (X4)

Earning Per Share (X5)

Harga Saham (Y) Return on Assets

33 Dalam penelitian ini, harga saham menjadi variabel dependen yang dipengaruhi oleh variabel independen. Alasan peneliti menjadikan harga saham sebagai dependen adalah tingginya kebutuhan investor terhadap informasi harga saham dalam melakukan investasi.

Pengambilan keputusan investasi kebanyakan berdasarkan pada kondisi harga saham karena nilai perusahaan salah satunya tercermin lewat harga saham. Proyeksi resiko juga dapat dilihat dari informasi harga saham. Harga saham perusahaan bersifat fluktuatif baik signifikan maupun tidak dan akan menjadi pertimbangan investor dalam memprediksi keadaan perusahaan di masa depan.

Pengaruh variabel independen terhadap variabel dependen dalam penelitian ini diuraikan sebagai berikut:

a. Pengaruh Stock Split terhadap Harga Saham

Pengaruh pengumuman stock split terhadap harga saham dapat dilihat pada 10 hari sebelum dan 10 hari sesudah pengumuman stock split. Pengumuman stock split secara otomatis akan mengkoreksi harga saham. Stock split menyebabkan harga saham menjadi lebih rendah yang mendorong investor berinvestasi.

b. Pengaruh Current Ratio terhadap Harga Saham

34 perusahaan terkait pembayaran kewajiban jangka pendeknya. Hal ini secara otomatis akan meningkatkan harga saham suatu perusahaan.

c. Pengaruh Return on Asset terhadap Harga Saham

Return on asset adalah rasio antara laba bersih terhadap total asset. Laba yang dihasil atas penggunaan total aktiva atau total investasi menunjukkan kinerja manajemen dalam menggunakan aktiva perusahaan untuk menghasilkan laba. Perusahaan mengharapkan adanya hasil pengembalian yang sebanding dengan dana yang digunakan. Namun, perusahaan harus memperhatikan bahwa nilai ROA harus melebihi rata-rata industri. Nilai ROA yang berada di bawah rata-rata industri mengindikasikan bahwa perusahaan memiliki basic earning power yang lemah dan interest cost yang tinggi akibat penggunaan hutang di atas rata-rata sehingga mengecilkan net income. (Fatma, 2014 : 114)

d. Pengaruh Net Profit Margin terhadap Harga Saham.

Net profit margin adalah perbandingan antara laba bersih dan pendapatan operasional dikali 100%. Rasio ini digunakan untuk menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan bersih. Semakin besar net profit margin berarti semakin efisien perusahaan tersebut dalam mengeluarkan biaya-biaya sehubungan dengan kegiatan operasinya. Efisiensi akan menunjukkan kinerja perusahaan dan secara otomatis menaikkan nilai perusahaan. Kondisi seperti ini adalah kondisi yang disenangi investor sehingga harga saham akan meningkat.

35 Earning per Share menunjukkan perbandingan pembagian laba bersih dengan jumlah rata-rata saham yang yang beredar. Semakin besar EPS yang ada maka semakin besar pula kemampuan suatu perusahaan dalam menghasilkan keuntungan bersih dari setiap lembar saham. Kemampuan perusahaan menghasilkan keuntungan bersih dari setiap lembar saham yang beredar akan disenangi investor sehingga meningkatkan harga saham..

2.4. Hipotesis Penelitian

Berdasarkan latar belakang masalah, rumusan masalah, landasan teori dan kerangka konseptual, maka hipotesis penelitian ini adalah sebagai berikut: H1 : Stock Split berpengaruh secara parsial terhadap harga saham perusahaan yang terdaftar di Bursa Efek Indonesia periode 2011-2013.

H2 : Current Ratio berpengaruh secara parsial terhadap harga saham perusahaan yang terdaftar di Bursa Efek Indonesia periode 2011-2013.

H3 : Return On Asset berpengaruh secara parsial terhadap harga saham perusahaan yang terdaftar di Bursa Efek Indonesia periode 2011-2013.

36 H5 : Earning Per Share berpengaruh secara parsial terhadap harga saham perusahaan yang terdaftar di Bursa Efek Indonesia periode 2011-2013.