BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Pegadaian

Dalam istilah bahasa Arab, gadai diistilahkan dengan rahn dan dapat juga dinamai al-habsu (Pasaribu, 1996. 139). Secara etimologis, arti rahn adalah tetap dan lama, sedangkan al-habsu berarti penahanan terhadap suatu barang dengan hak sehingga dapat dijadikan sebagai pembayaran dari barang tersebut (Syafe’i, 2000:159). Pengertian ini didasarkan pada praktek bahwa apabila seseorang ingin berhutang kepada orang lain, ia menjadikan barang miliknya baik berupa barang begerak ataupun barang tak bergerak berada dibawah penguasaan pemberi pinjaman sampai penerima pinjaman melunasi hutangnya.

Sedangkan Gadai menurut Kitab Undang-Undang Hukum Perdata (Burgenlijk Wetboek) Buku II Bab XX Pasal 1150, adalah suatu hak yang diperoleh seseorang berpiutang atas suatu barang bergera, yang diserahkan kepadanya oleh seseorang yang berhutang atau oleh orang lain atas namanya dan yang memberikan kekuasaan kepada si berpiutang itu untuk mengambil pelunasan dari pada orang-orang yang berpiutang lainnya, dengan pengecualian biaya untuk melelang barang tersebut dan biaya-biaya mana yang harus didahulukan (Usman, 1995:357).

secara tinai, dengan ketentuan si penjual (penggadai) tetap berhak atas pengembalian tanahnya dengan jalan menebusnya kembali (Pasaribu, 1996:140).

Menurut Subagyo, (1999 : 88) menyatakan bahwa pegadaian adalah suatu lembaga keuangan bukan bank yang memberikan kredit kepada masyarakat dengan corak khusus yaitu secara hukum gadai. Sigit Triandaru (2000 : 179) menyatakan bahwa pegadaian adalah satu-satunya badan usaha di Indonesia yang secara resmi mempunyai izin untuk melaksanakan kegiatan lembaga keuangan berupa pembayaran dalam bentuk penyaluran dana ke masyarakat atas dasar hukum gadai.

2.2Jenis – Jenis Pegadaian 1. Pegadaian konvensional

Pada kesempatan ini penulis tidak menfokuskan penulisan kepegadaian konvesional, disini penulis hanya memberikan sedikit gambaran mengenai pegadain konvensional. Pegadaian menurut Susilo (1999) adalah suatu hak yang diperoleh oleh seorang yang mempunyai piutang atas suatu barang bergerak. PT Pegadaian adalah suatu badan usaha di Indonesia yang secara resmi mempunyai ijin untuk melaksanakan kegiatan lembaga keuangan berupa pembiayaan dalam bentuk penyaluran dana masyarakat atas dasar hukum gadai.

Dari uraian di atas, dapat disimpulkan bahwa pegadaian adalah suatu hak yang diperoleh oleh orang yang orang yang berpiutang atas suatu barang yang bergerak yang diserahkan oleh orang yang berpiutang sebagai jaminan utangnya dan barang tersebut dapat dijual oleh yang berpiutang bila yang berutang tidak dapat melunasi kewajibannya pada saat jatuh tempo.

yang memberikan kekuasaan kepada yang berpiutang itu untuk mengambil pelunasan dari barang tersebut secara didahulukan dari pada orang – orang berpiutang lainnya, dengan pengecualian biaya untuk melelang barang tersebut dan biaya yang telah dikeluarkan untuk mennyelamatkannya setelah barang tersebut digadaikan, biaya – biaya mana harus didahulukan.

Untuk memenuhi kebutuhan dananya, pengadaian konvensional memiliki sumber-sumber dana sebagai berikut (Susilo, 1999:181):

1. Modal sendiri

Modal sendiri yang dimiliki Pegadaian terdiri dari: i) Modal awal, yaitu kekayaan negara diluar APBN ii) Penyertaan modal pemerintah

iii) Laba ditahan, merupakan akumulasi laba sejak perusahaan Pegadaian berdiri 2. Pinjaman jangka pendek dari perbankan

Dana jangka pendek sebagian besar adalah dalam bentuk pinjaman jangka pendek dari perbankan (80% dari total dana jangka pendek yang dihimpun)

3. Pinjaman jangka pendek dari pihak lain

Biasanya diperoleh dari utang kepda rekanan, utang kepada nasabah, utang pajak, dan lain-lain.

4. Dari masyarakat melalui penerbitan obligasi. 2. Pegadaian Syariah

bahasa kata ar-rahn berarti menjadikan sesuatu barang yang bersifat materi sebagai pengikat utang.

Pengertian gadai (rahn) secara bahasa seperti diungkapkan di atas adalah tetap. Kekal, dan jaminan. Sedang dalam istilah adalah menyandera sejumlah harta yang diserahkan sebagai jaminan secara hak, dan dapat diambil kembali sejumlah harta dimaksud sesudah ditebus (Zainudin Ali, 2008:1).

Dalam fiqh muamalah, perjanjian gadai disebut rahn. Istilah rahn secara bahasa berarti “menahan” (Syafe’i, 2000:139). Maksudnya adalah menahan sesuatu untuk dijadikan jaminan hutang. Sedangkan pengertian gadai menurut hukum syara’ adalah (Zainudin Ali, 2008:2):

“Menjadikan sesuatu barang yang mempunyai nilai harta dalam pandangan syara sebagai jaminan hutang, yang memungkinkan untuk mengambil seluruh atau sebagian utang dari orang tersebut”.

Istilah rahn memiliki akar yang kuat dalam al-Quran sebagaimana firman Allah dalam Q.S Mudatsir : 38

Artinya:

Karena itu, tampak bahwa Gadai Syariah merupakan perjanjian antara seseorang untuk menyerahkan harta benda berupa emas/perhiasan/kendaraan dan/atau harta benda lainnya sebagai jaminan dan/atau agunan kepada seseorang dan/atau lembaga pegadaian syariah berdasarkan hukum gadai prinsip syariah Islam; sedangkan pihak lembaga pegadaian syariah menyerahkan uang sebagai tanda terima dengan jumlah maksimal 90% dari nilai taksir terhadap barang yang diserahkan oleh penggadai. Gadai dimaksud, ditandai dengan mengisi dan menandatangani Surat Bukti Gadai (rahn).

Pendanaan pegadaian syariah memiliki sumber-sumber dana sebagai berikut (Zainudin Ali, 2008:52) :

1. Modal sendiri

2. Penerbitan obligasi syariah

3. Mengadakan kerja sama atau syirkah dengan lembaga keuangan lainnya

4. Pendanaan kegiatan operasional gadai syariah meliputi gaji pegawai, honor, perawatan gedung, peralatan dan sebagainya.

5. Penyaluran dana yang ada, sebagian besar digunakan untuk kegiatan pembiayaan. Bahkan lebih dari 50% dan dimaksud disalurkan pada aktifitas pembiayaan, yaitu pemberian pinjaman kepada warga masyarakat yang membutuhkan.

6. Investasi lain, yaitu dan-dan yang belum digunakan untuk membiayai kegiatan operasional pegadaian syariah, atau belum disalurkan kepada masyarakat, maka dapat diinvestasikan dalam bentuk lain, baik investasi jangka pendek maupun jangka menengah.

2.3 Pengertian Pegadaian Syariah

(Zainudin Ali, 2008:1) . Rahn dalam bahasa Arab adalah al-habsu yang berarti tetap dan kekal (Syafe’i, 2000:159). Kata ini merupakan makna yang bersifat materiil. Karena itu, secara bahasa kata ar-rahn berarti menjadikan sesuatu barang yang bersifat materi sebagai pengikat utang.

Pengertian gadai (rahn) secara bahasa seperti diungkapkan di atas adalah tetap. Kekal, dan jaminan. Sedang dalam istilah adalah menyandera sejumlah harta yang diserahkan sebagai jaminan secara hak, dan dapat diambil kembali sejumlah harta dimaksud sesudah ditebus (Zainudin Ali, 2008:1).

Pengertian gadai dalam hukum Islam (syara’) adalah (Zainudin Ali, 2008:2):

“Menjadikan suatu barang yang mempunyai nilai harta dalam pandangan syara’ sebagai jaminan utang, yang memungkinkan untuk mengambil seluruh atau sebagian utang dari barang tersebut”.

Selain pengertian gadai yang dikemukakan di atas, penulis mengungkapkan pengertian gadai yang diberikan oleh para ahli hukum Islam sebagai berikut (Zainudin Ali, 2008:2):

1. Ulama Syafi’iyah mendefinisikan Rahn sebagai berikut:

Menjadikan suatu barang yang biasa dijual sebagai jaminan utang dipenuhi dari harganya, bila yang berutang tidak sanggup membayar utangnya.

2. Ulama Hanabilah mengungkapkan sebagai berikut:

Suatu benda yang dijadikan kepercayaan suatu utang, untuk dipenuhi dari harganya, bila yang berutang tidak sanggup membayar utangnya

3. Ulama Malikiyah mendefinisikan sebagai berikut:

Sesuatu yang bernilai harta (mutamawwal) yang diambil dari pemiliknya untuk dijadikan pengikat atas utang yang tetap (mengikat)

Rahn adalah perjanjian menahan sesuatu barang dengan tanggungan utang, akan menjadikan sesuatu benda bernilai menurut pandangan syara’ sebagai tanggungan marhun bih, sehingga dengan adanya tanggungan utang itu seluruh atau sebagian utang dapat diterima.

5. Muhammad Syafi’i Antonio

Gadai syariah (rahn) adalah menahan salah satu harta milik nasabah (rahin) sebagai barang jaminan (marhun) atas utang / pinjaman (marhun bih) yang diterimanya.

Berdasarkan pengertian gadai diatas yang dikemukakan oleh para ahli hukum Islam diatas, penulis berpendapat bahwa gadai (rahn) adalah menahan barang jaminan yang bersifat materi milik si peminjam (rahin) sebagai jaminan atas pinjaman yang diterimanya, dan barang yang diterima tersebut bernilai ekonomis, sehingga pihak yang menahan (murtahin) memperoleh jaminan untuk mengambil kembali seluruh atau sebagian utangnya dari barang gadai dimaksud, bila pihak yang menggadaikan tidak dapat membayar utang pada waktu yang telah ditetukan.

Jika memperhatikan pengertian gadai (rahn) di atas, maka tampak bahwa fungsi dari akad perjanjian antara pihak peminjam dengan pihak yang meminjam uang adalah untuk memberikan ketenangan bagi pemilik uang dan/atau jaminan keamanan uang yang dipinjamkan. Karena itu, rahn pada prinsipnya merupakan suatu kegiatan utang piutang yang murni berfungsi sosial, sehingga dalam buku fiqh mu’amalah akad ini merupakan akad tabarru’ atau akad derma yang tidak mewajibkan imbalan.

2.4 Dasar Hukum Gadai

1. Al-Quran

Dasar hukum yang membangun konsep rahn dalam QS Al Baqarah (2) ayat 283, Artinya:

”Jika kamu dalam perjalanan (dan bermu’amalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, Maka hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang). akan tetapi jika sebagian kamu mempercayai sebagian yang lain, Maka hendaklah yang dipercayai itu menunaikan amanatnya (hutangnya) dan hendaklah ia bertakwa kepada Allah Tuhannya; dan janganlah kamu (para saksi) menyembunyikan persaksian. dan barangsiapa yang menyembunyikannya, Maka Sesungguhnya ia adalah orang yang berdosa hatinya; dan Allah Maha mengetahui apa yang kamu kerjakan.”

Syaikh Muhammad ‘Ali As-Sayis berpendapat, bahwa ayat Alqur’an di atas adalah petunjuk untuk menerapkan primsip kehati-hatian bila seseorang hendak melakukan transaksi utang piutang yang memakai jangka waktu dengan orang lain, dengan cara menjaminkan sebuah barang kepada orang yang berpiutang.

2. Hadits Nabi

Sedangkan dalam Hadits Nabi Muhammad SAW, diriwayatkan oleh Imam Muslim:

“Telah meriwayatkan kepada kami Ishaq bin Ibrahim Al Hanzhali dan Ali bin Khasyram; kedunya mengabarkan kepada kami Isa bin Yunus bin ‘Amasy dari Ibrahim dari Aswad dari Aisyah ra berkata, “bahwasanya Rasulullah saw membeli makanan dari seorang Yahudi dengan menggadaikan baju besinya” (HR. Muslim).

3. Ijma ‘Ulama

4. Fatwa Dewan Syariah Nasional

Berdasarkan Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN – MUI) yang menyatakan bahwa pinjaman dengan menggadaikan barang sebagai jaminan utang dalam bentuk rahn diperbolehkan dengan berbagai ketentuan, diantaranya sebagai berikut:

1) Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No: 25/DSN-MUI/III/2002, tentang rahn

2) Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No: 26/DSN-MUI/III/2002, tentang rahn Emas

3) Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No: 09/DSN-MUI/IV/2000, tentang pembiayaan ijarah

4) Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No: 10/DSN-MUI/IV/2000, tentang wakalah

5) Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No: 43/DSN-MUI/VIII/2004, tentang Ganti Rugi

2.5 Rukun, Syarat Gadai dan Berakhirnya Akad Gadai

Pada dasarnya aspek hukum keperdataan Islam dalam hal transaksi baik dalam benutki jual beli, sewa menyewa, gadai maupun yang semacamnya mempersyaratkan rukun dan syarat sah termasuk dalam transaksi gadai. Demikian juga hak dan kewajiban bagi pihak-pihak yang melakukan transaksi gadai. Hal dimaksud di ungkapkan sebagai berikut (Zainudin Ali, 2008:20):

2.5.1 Rukun Gadai

Menurut jumhur ulama rukun gadai ada 4 (empat): a. Shigat (lafal ijab dan qabul)

1). Rahin (orang yang memiliki barang) 2). Murtahin (orang yang mengambil gadai) c. Marhun (harta yang dijadikan jaminan) d. Marhun bih (utang)

2.5.2 Syarat Gadai

Berikut syarat dalam melakukan transaksi gadai (Zainuddin Ali, 2008:21) : 1. Orang yang berakad cakap hukum

2. Isi akad tidak mengandung akad bathil

3. Marhun Bih ( Pinjaman). Pinjaman merupakan hak yang wajib dikembalikan kepada murtahin dan bisa dilunasi dengan barang yang dirahnkan tersebut. Serta, pinjaman itu jelas dan tertentu.

4. Marhun (barang yang dirahnkan). Marhun bisa dijual dan nilainya seimbang dengan pinjaman, memiliki nilai, jelas ukurannya,milik sah penuh dari rahin, tidak terkait dengan hak orang lain, dan bisa diserahkan baik materi maupun manfaatnya.

5. Jumlah utang tidak melebihi dari nilai jaminan

6. Rahin dibebani jasa manajemen atas barang berupa: biaya asuransi,biaya penyimpanan,biaya keamanan, dan biaya pengelolaan serta administrasi.

2.5.3 Berakhirnya Akad Gadai

Akad gadai akan berakhir apabila (Abdul Ghofur, 2005:96) : a. Barang gadai telah diserahkan kembali pada pemiliknya b. Rahin telah membayar hutangnya

e. Rusaknya barang rahin bukan oleh tindakan atau pengguna murtahin

f. Pemanfaatan barang rahn dengan penyewaan, hibah atau shadaqah baik dari pihak rahin maupun murtahin.

2.6 Karakteristik Pegadaian Syariah

Pegadaian syariah bukan hanya sekedar lembaga keuangan yang bebas bunga, tetapi juga memiliki orientasi pencapaian kesejahteraan. Secara fundamental terdapat beberapa karakteristik pegadaian syariah (Andri Soemitra:2009;67) sebagai berikut:

1. Penghapusan riba

2. Pelayanan kepentingan publik dan merealisasikan sasaran sosio- ekonomi islam

3. Pegadaian syariah bersifat universal yang merupakan gabungan dari lembaga keuangan komersil dan lembaga keuangan investasi

4. Pegadaian syariah akan melakukan evaluasi yang lebih berhati- hati terhadap permohonan pembiayaan yang berorientasi kepada penyertaan modal, karena pegadaian syariah menerapkan profit and loss sharing dalam konsinyasi, ventura, bisnis atau industri

5. Bagi hasil cenderung mempererat hubungan antara pegadaian syariah dan nasabah 6. Kerangka yang dibangun dalam membantu perusahaan mengatasi kesulitan

liquiditasnya dengan memanfaatkan instrumen bank pasar uang antar pegadaian syariah dan instrumen pegadaian syariah berbasis syariah.

2.7 Tujuan Dan Manfaat Pegadaian Syariah 2.7.1 Tujuan Pegadaian Syariah

melaksanakan kegiatan lembaga keuangan berupa pembiayaan dalam bentuk penyaluran dana ke masyarakat atas dasar hukum gadai. Tugas pokok dari lembaga ini adalah memberikan pinjaman kepada masyarakat yang membutuhkan. Lembaga Keuangan Gadai Syariah mempunyai fungsi sosial yang sangat besar. Karena pada umumnya, orang –orang yang datang ke tempat ini adalah mereka yang secara ekonomi sangat kekurangan. Dan biasanya pinjaman yang dibutuhkan adalah pinjaman yang bersifat komsumtif dan sifatnya mendesak.

Dalam implementasinya, pegadaian syariah merupakan kombinasi komersil-produktif, meskipun jika kita mengkaji latar belakang gadai syariah, baik secara implisit maupun eksplisit lebih berpihak dan tertujuan untuk kepentingan sosial. Sebagai lembaga keuangan syari’ah non bank milik pemerintah bertujuan untuk menyediakan tempat badan usaha bagi orang-orang yang menginginkan prinsip-prinsip syari’ah bagi masyarakat muslim khususnya dan pada semua lapisan masyarakat non muslim pada umumnya. Disamping itu untuk memenuhi kebutuhan umat akan jasa gadai yang sesuai syari’ah Islam. Sifat usaha pegadaian pada prinsipnya menyediakan pelayanan bagi kemanfaatan masyarakat umum dan sekaligus memupuk keuntungan berdasarkan prinsip pengelolaan yang baik. Oleh karena itu Pegadaian Syariah pada dasarnya mempunyai tujuan-tujuan pokok seperti dicantumkan dalam PP No. 103 tahun 2000 sebagai berikut:

a. Turut melaksanakan dan menunjang pelaksanaan kebijaksanaan dan program pemerintah di bidang ekonomi dan pembangunan nasional pada umumnya melalui penyaluran uang pembiayaan/pinjaman atas dasar hokum gadai

b. Pencegahan praktik ijon, pegadaian gelap, dan pinjaman tidak wajar lainnya

d. Membantu orang-orang yang membutuhkan pinjaman dengan syarat mudah.

2.7.2 Manfaat Pegadaian Syariah

Banyak manfaat lain yang bisa diperoleh dari pegadaian syariah. Pertama, prosesnya cepat. Dalam pegadaian syariah, nasabah dapat memperoleh pinjaman yang diperlukan dalam waktu yang relatif cepat, baik proses administrasi, maupun penaksiran barang gadai. Kedua, caranya cukup mudah. Yakni hanya dengan membawa barang gadai (marhun) beserta bukti kepemilikan. Ketiga, jaminan keamanan atas barang diserahkan dengan standar keamanan yang telah diuji dan diasuransikan dan sebagainya.

Adapun manfaat pegadaian antara lain (Abdul Ghofur, 2005:93)

a. Bagi nasabah : tersedianya dana dengan prosedur yang relative lebih sederhana dan dalam waktu yang lebih cepat dibandingkan dengan pembiayaan/kredit perbankan. Di samping itu, nasabah juga mendapat manfaat penaksiran nilai suatu barang bergerak secara professional. Mendapatkan fasilitas penitipan barang bergerak yang aman dan dapat dipercaya.

b. Bagi perusahaan pegadaian :

1. Penghasilan yang bersumber dari sewa modal yang dibayarkan oleh peminjam dana

2. Penghasilan yang bersumber dari ongkos yang dibayarkan oleh nasabah memperoleh jasa tertentu

3. Pelaksanaan misi perum pegadaian sebagai BUMN yang bergerak di bidang pembiayaan berupa pemberian bantuan kepada masyarakat yang memerlukan dana dengan prosedur yang relative sederhana

4. Berdasarkan PP No. 10 Tahun 1990, Laba yang diperoleh digunakan untuk : i. Dana pembangunan (55%)

iii. Cadangan tujuan (5%) iv. Dana sosial (20%). 2.8 Produk – Produk Pegadaian Syariah

Produk dan layanan jasa yang ditawarkan oleh pegadaian syariah kepada masyarakat berupa (Zainudin Ali, 2008:53):

a) Pemberian pinjaman atau pembiayaan atas dasar hukum gadai syariah

Produk ini mensyaratkan pemberian pinjaman dengan penyerahan barang sebagai jaminan. Barang gadai harus berbentuk barang bergerak, oleh karena itu pemberian pinjaman sangat ditentukan oleh nilai dan jumlah dari barang yang digadaikan

b) Penaksiran nilai barang

Di samping memberikan pinjaman kepada masyarakat, pegadaian syariah juga memberikan pelayanan berupa jasa penaksiran atas nilai suatu barang. Jasa yang ditaksir biasanya meliputi semua barang bergerak dan tidak bergerak. Jasa ini diberikan kepada mereka yang ingin mengetahui kualitas barang seperti emas, perak, dan berlian. Biaya yang dikenakan pada nasabah adalah berupa ongkos penaksiran barang

c) Penitipan barang berupa sewa (ijarah).

Yaitu jasa penyediaan fasilitas berupa tempat penjualan emas eksekutif yang terjamin kualitas dan keasliannnya. Gold counter ini semacam toko dengan emas galeri 24, di mana setiap pembelian emas di toko milik pegadaian syariah akan dilampiri sertifikat jaminan.

e) Dan lain - lain

2.9 Perbedaan Bunga dan Bagi Hasil

Bunga bank adalah tambahan biaya yang harus dibayarkan oleh nasabah bank atas modal yang telah dipinjamkan oleh bank kepada nasabah. Menurut pandangan Islam, bunga bank sama dengan riba. Jadi islam mengharamkan bunga bank (Heri Sudarsono, 2003:96). Bunga bank dikatan riba’ ialah bunga yang berlipat ganda. Bila bunga hanya dua persen dari modal pinjaman itu, itu tidak berlipat ganda sehingga tidak termasuk riba yang diharamkan oleh agama Islam. Riba’ disini ialah ketika adanya pelipatan ganda terhadap bunga itu sendiri, namun ada juga yang mengatakan bahwa bunga itu riba’ karena apapun yang bertambah dari asalnya dikatakan sebagai riba’ (M. Syafi'I Antonio, 1999:133).

Tabel 2.1

Perbedaan Bunga Dengan Bagi Hasil

Bagi Hasil Bunga

Penentuan besarnya nisbah bagi hasil dibuat pada waktu akad dengan berpedoman pada untung rugi

Penentuan bunga pada waktu akad dengan asumsi harus selalu untung

Besarnya bagi hasil adalah berdasarkan nisbah terhadap besarnya keuntungan yang diperoleh

Besarnya bunga adalah suatu persentase tertentu terhadap besarnya uang yang dipinjamkan

Besarnya bagi hasil tergantung pada keuntungan usaha yang dijalankan. Untung rugi ditanggung bersama

Besarnya bunga tetap seperti yang telah dijanjikan tanpa mempertimbangkan apakah proyek mudharib untung atau rugi

Tidak ada yang meragukan keabsahan bagi hasil

Eksistensi bunga diragukan oleh semua agama termasuk islam

Sumber: Muhamad Syafii Antonio (2001)

Keuntungan yang dibagihasilkan harus dibagi secara proporsional antara shahibul maal dengan mudharib. Dengan demikian, semua pengeluaran rutin yang berkaitan dengan bisnis mudlarabah, bukan untuk kepentingan pribadi mudharib, dapat dimasukkan ke dalam biaya operasional. Keuntungan bersih harus dibagi antara shahibul maal dan mudharib sesuai dengan proporsi yang disepakati sebelumnya dan secara eksplisit disebutkan dalam perjanjian awal. Tidak ada pembagian laba sampai semua kerugian telah ditutup dan ekuiti shahibul maal telah dibayar kembali. Jika ada pembagian keuntungan sebelum habis masa perjanjian akan dianggap sebagai pembagian keuntungan di muka.

kerjasama dalam bisnis atau ekonomi Islam adalah qirad atau mudlarabah. Qirad atau mudlarabah adalah kerjasama antara pemilik modal atau uang dengan pengusaha pemilik keahlian atau ketrampilan atau tenaga dalam pelaksanaan unit-unit ekonomi atau proyek usaha. Melalui qirad atau mudlarabah kedua belah pihak yang bermitra tidak akan mendapatkan bunga, tetapi mendapatkan bagi hasil atau profit dan loss sharing dari proyek ekonomi yang disepakati bersama (M. Syafi'I Antonio, 1999:135)

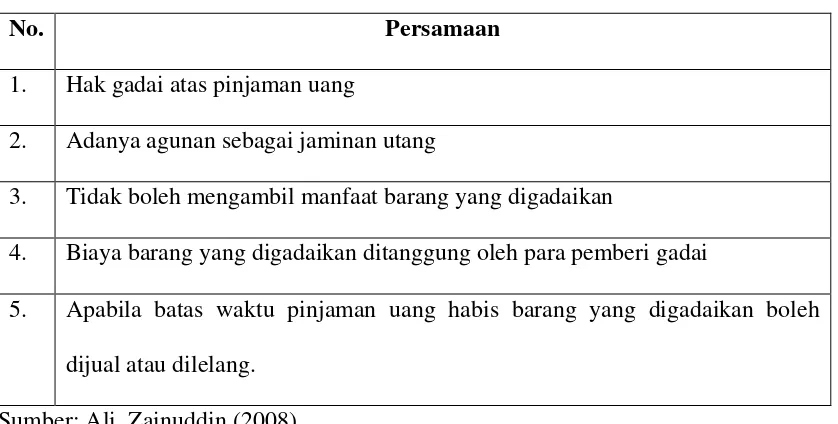

2.10 Persamaan dan Perbedaan Pegadaian Konvensional dengan Syariah

Pegadaian konvensional dan pegadaian syariah adalah sama-sama lembaga keuangan yang memberikan pinjaman kepada masyarakat atas dasar gadai. Dalam menjalankan usahanya pegadaian tersebut memberikan pinjaman dengan adanya agunan atau jaminan dari masyarakat yang berguna apabila suatu saat nasabah tidak mampu membayar utangnya, maka pihak pegadaian boleh melakukan pelelangan atas barang tersebut dengan memberitahukan terlebih dahulu kepada nasabah peminjam biasanya 3 hari sebelum diadakan pelelangan.

Tabel 2.2

Persamaan Pegadaian Konvensional dengan Pegadaian Syariah

No. Persamaan

1. Hak gadai atas pinjaman uang

2. Adanya agunan sebagai jaminan utang

3. Tidak boleh mengambil manfaat barang yang digadaikan

4. Biaya barang yang digadaikan ditanggung oleh para pemberi gadai

5. Apabila batas waktu pinjaman uang habis barang yang digadaikan boleh dijual atau dilelang.

Sumber: Ali, Zainuddin (2008)

Tabel 2.3

Perbedaan Pegadaian Konvensional dengan Pegadaian Syariah

No. Pegadaian Konvensional Pegadaian Syariah

1. Gadai menurut hukum perdata

disamping berprinsip tolong menolong juga menarik keuntungan dengan cara menarik bunga atau sewa modal

Rahn dalam hukum Islam dilakukan secara sukarela atas dasar tolong menolong tanpa mencari keuntungan/ mencari keuntungan yang sewajarnya

2. Dalam hukum perdata hak gadai

hanya berlaku pada benda yang bergerak

Rahn berlaku pada seluruh benda baik harus yang bergerak maupun yang tidak bergerak

3. Adanya istilah bunga (memungut

biaya dalam bentuk bunga yang bersifat akumulatif dan berlipat ganda)

Dalam rahn tidak ada istilah bunga (biaya penitipan, pemeliharaan, penjagaan dan penaksiran). Singkatnya biaya gadai syariah lebih kecil dan hanya sekali dikenakan

4. Dalam hukum perdata gadai

dilaksanakan melalui suatu lembaga yang ada di Indonesia disebut PT Pegadaian

Rahn menurut hukum Islam dapat dilaksanakan tanpa melalui suatu lembaga

5. Menarik bunga 10%-14% untuk

jangka waktu 4 bulan, plus asuransi sebesar 0,5% dari jumlah pinjaman. Jangka waktu 4 bulan itu bisa terus diperpanjang, selama nasabah mampu membayar bunga

Hanya memungut biaya (termasuk asuransi barang) sebesar 4% untuk jangka waktu 2 bulan. Bila lewat 2 bulan nasabah tak mampu menebus barangnya, masa gadai bisa diperpanjang dua periode. Tidak ada tambahan pungutan biaya untuk perpanjangan waktu.

6. Bila pinjaman tidak dilunasi, barang jaminan akan dijual kepada masyarakat

Bila pinjaman tidak dilunasi, barang jaminan dilelang kepada masyarakat

7. Kelebihan uang hasil lelang tidak

diambil oleh nasabah, tetapi menjadi milik pegadaian

Kelebihan uang hasil dari penjualan barang tidak diambil oleh nasabah, tetapi diserahkan kepada lembaga BAZIS

Sumber: Ali, Zainuddin (2008)

Perbedaan yang mendasar antara pegadaian syariah dengan konvensional adalah dalam memungut biaya dalam bentuk bunga yang bersifat akumulatif dan berlipat ganda. Lain halnya biaya dipegadaian syariah tidak berbentuk bunga, tetapi berupa biaya penitipan, pemeliharaan, penjagaan, dan penaksiran. Singkatnya biaya di pegadaian syariah lebih kecil dan hanya sekali dikenakan.

Kata potensi berasal dari bahasa Inggris yaitu to potent, yang berarti keras atau kuat. Dalam pemahaman lain kata potensial mengandung arti kekuatan, kemampuan dan daya. Potensi adalah sesuatu hal yang dapat dijadikan sebagai bahan atau sumber yang akan dikelola baik melalui usaha yang dilakukan manusia maupun yang dilakukan melalui tenaga mesin dimana dalam pengerjaannya potensi dapat juga diartikan sebagai sumber daya yang ada disekitar kita. Sementara itu, dalam Kamus Umum Bahasa Indonesia, yang dimaksud potensi adalah kemampuan-kemampuan dan kualitas-kualitas yang dimiliki oleh seseorang, namun belum digunakan secara maksimal. Potensi merupakan suatu daya yang dimiliki oleh manusia, tetapi daya tersebut belum dimanfaatkan secara optimal.

2.12 Pengertian Kendala

Kendala adalah halangan dan rintangan dalam pencapaian sasaran. yaitu adanya hambatan yang menghalangi jalannya usaha yang dilakukan pegadaian syariah dalam mengembangkan usahanya.

2.13 Pengertian Peluang

Peluang adalah kondisi eksternal yang menunjang perusahaan untuk mencapai tujuan yang telah ditetapkan suatu perusahaan. Peluang sangat penting dalam dunia bisnis karena dengan adanya peluang maka suatu perusahaan akan lebih bisa dalam menguasai pangsa pasar yang ada karena peluang adalah kesempatan bagi perusahaan.

2.14 Pengertian Ancaman

2.15 Kerangka Konseptual

Gambar 2.1

Kerangka Konseptual Faktor- Faktor Yang Mempengaruhi Strategi Pengembangan

Strategi dalam pencapian tujuan organisasi dapat dirumuskan sebelumnya dengan melakukan suatu analisis terhadap keseluruan indikasi dalam organisasi tersebut. Dengan mengadakan analisis maka pemimpin mampu menemukan formula (strategi) yang baik untuk mengarahkan seluruh potensi organisasi, guna pencapaian tujuan organisasi. Pemimpin seperti inilah yang cerdas dalam memimpin serta mengarahkan organisasi maju kedepan, dan bukan pada hanya rutinitas organisasi. Selain itu, kegiatan analisis organisasi juga dapat digunakan dalam pengambilan keputusan dan pemecahan suatu masalah. Dengan menggunakan analisis yang menyeluruh dan tepat, maka pemimpin akan tepat dalam mengambil keputusan serta lebih memberdayakan pelaku-pelaku organisasi.

Analisis sangat penting dalam kehidupan organisasi. Salah satu contoh analisis yang sangat mudah dan sangat efesien untuk digunakan adalah analisis SWOT (Strength, Weaknesses, Opportunities dan Threats). Analisis SWOT adalah cara menganalisis faktor internal dan faktor eksternal menjadi langkah strategi dalam pengoptimalan usaha yang lebih

Lingkungan Internal: Kekuatan/ Potensi Kelemahan/ Kendala

Lingkunagn Eksternal: Peluang

Ancaman

menguntungkan (Rangkuti, 2005). Dengan menggunakan SWOT, organisasi akan lebih mudah memetakan berbagai potensi internal dan eksternal, serta menemukan strategi yang tepat untuk pengembangan selanjutnya atau pencapaian tujuan tertentu. Dengan SWOT organisasi akan mengembangkan kekuatan potensial dengan memanfaatkan peluang, serta menekan pengaruh dari kelemahan yang dapat menjadi ancaman bagi organisasi.

Kekuatan (Strengths) adalah segala hal yang dibutuhkan pada kondisi yang sifatnya internal organisasi agar supaya kegiatan-kegiatan organisasi berjalan maksimal. Misalnya : kekuatan keuangan, motivasi anggota yang kuat. Kelemahan (Weaknesses) adalah terdapatnya kekurangan pada kondisi internal organisasi, akibatnya kegiatan-kegiatan organisasi belum maksimal terlaksana. Misalnya ; kekurangan dana, memiliki orang-orang baru yang belum terampil. Peluang (Opportunities) adalah faktor-faktor lingkungan luar yang positif,yang dapat dan mampu mengarahkan kegiatan organisasi kearahnya. Misalnya ; Kebutuhan lingkungan sesuai dengan tujuan organisasi, masyarakat lagi membutuhkan perubahan, tingkat kepercayaan masyarakat terhadap organisasi yang bagus. Ancaman (Threats) adalah faktor-faktor lingkungan luar yang mampu menghambat pergerakan organisasi. Misalnya : masyarakat sedang dalam kondisi apatis dan pesimis terhadap organisasi tersebut.

Strategi yang diambil saat ini bagi organisasi merupakan titik tumpu bagi pergerakan organisasi selanjutnya. Lewat analisis tersebut akan memahami apa dan bagaimana organisasi yang dirintis, serta bagaimana cara menggerakannya. Dengan memahami analisis SWOT, organisasi akan menjadi terbuka serta merta menciptakan budaya kerja yang efektif bagi keseluruan aktivitas organisasi. Organisasi yang sukses adalah organisasi yang mengenal dirinya dan mengetahui kemana ia akan melangkah.

Siti Yunitarini, (2003) didalam penelitiannya yang berjudul “Prospek Dan Kendala Bank Syariah Di Era Globalisasi” menyimpulkan bahwa berdirinya bank syariah merupakan salah satu solusi umat muslim keluar dari transaksi dan bisnis riba seperti bank konvensional pada umumnya yang dasar operasionalnya menggunakan konsep dasar bunga. Dasar transaksi bunga yang hukumnya sudah jelas dinyatakan oleh MUI adalah haram. Peluang bank syariah untuk maju dan berkembang masih besar, mengingat mayoritas masyarakat indonesia adalah muslim. Masih ada kesempatan besar untuk menggali potensi pangsa pasar indonesia. Pada kenyataannya bank syariah akan lebih rentan terhadap krisis yang terjadi. Dengan dasar operaional bagi hasil, bank syariah tidak akan menghadapi masalah Negative Spread seperti yang dihadapi bank konvensional kebanyakan yang menggunakan dasar operasional bunga. Sistem bagi hasil yang dimiliki bank syariah akan mendorong sistem perekonomian yang berkeadilan. Dengan sistem bagi hasil akan mendorong pemanfaatan sumber daya secara maksimal, pada akhirnya menggairahkan sektor riil yang banyak diharapkan memberi peluang kesempatan kerja.