ASURANSI

Mata kuliah: Lembaga Keuangan Non Bank

Dosen Pembimbing:

Sri Herlina, S.E.I, MA

Disusun oleh: kelompok 1

-

Vidia Ramadhona

-

Wan Yana Elanda Darwis

-

Zefry

-

Zulkias Binza Gestinov

STAI Syekh H Abdul HalimHasan Al-Ishlahiyah

BINJAI

T.A 2015/2016

KATA PENGANTAR

Bismillahirrahmanirrahim

Segala puji dan syukur bagi Allah Subhanahu wata'ala, sepenuh langit dan bumi serta sepenuh sesuatu yang Dihendaki-Nya setelah itu. Shalawat dan berkah kepada Rasulullah Muhammad shallallahu 'alaihi wasallam dan juga keluarganya serta para sahabatnya.

Alhamdulillah atas Izin dan Karunia-Nya kami dapat menyelesaikan makalah ini yang berjudul "Asuransi". Semoga bermanfaat dan menambah pengetahuan bagi kita semua. Kami ucapkan terima kasih kepada semua pihak yang telah berpartisipasi untuk mendukung dan membantu dalam proses pembuatan makalah ini.

Penulis menyadari bahwa makalah ini belum sempurna. Maka dari itu, kami membutuhkan saran dan kritik yang membangun dari pembaca untuk penyempurnaan makalah ini.

Kw. Begumit, September 2016

DAFTAR ISI

KATA PENGANTAR...II

DAFTAR ISI...III

BAB I...IV

Pendahuluan...IV

A. Latar Belakang...IV

B. Pembatasan Masalah...IV

BAB II...1

Pembahasan...1

A. Definisi Asuransi...1

B. Jenis-Jenis Asuransi...2

C. Keuntungan Asuransi...3

D. Prinsip-Prinsip Asuransi...4

E. Jenis-Jenis Risiko...5

F. Perbedaan antara Asuransi Konvensional dan Asuransi Syariah...6

BAB III...8

Penutup...8

A. Kesimpulan...8

B. Saran...8

BAB I

Pendahuluan

A. Latar BelakangRisiko di masa yang akan datang dapat terjadi terhadap kehidupan seseorang misalnya risiko kehilangan, risiko kebakaran, risiko macetnya pinjaman kredit bank dan risiko lainnya. Untuk mengurangi risiko yang tidak kita inginkan di masa yang akan datang, maka diperlukan perusahaan yang mau menanggung risiko tersebut. Adalah perusahaan asuransi yang mau dan sanggup menanggung setiap risiko yang bakal dihadapi nasabahnya baik perorangan maupun badan usaha. Hal ini disebabkan perusahaan asuransi merupakan perusahaan yang melakukan usaha pertanggungan terhadap risiko yang akan dihadapi oleh nasabahnya.

B. Pembatasan Masalah

BAB II

Pembahasan

A. Definisi AsuransiDalam bahasa Belanda kata asuransi disebut “Assurantie” yang terdiri dari kata “assuradeur” yang berarti penanggung dan”geassureerde” yang berarti tertanggung. Kemudian dalam bahasa Perancis disebut “Assurance” yang berarti menanggung sesuatu yang pasti terjadi. Sedangkan dalam bahasa latin disebut “Assecurare” yang berarti meyakinkan orang. Selanjutnya bahasa Inggris kata asuransi disebut “Insurance” yang berarti menanggung sesuatu yang mungkin atau tidak mungkin terjadi dan “Assurance” yang berarti menanggung sesuatu yang pasti terjadi.

Di Indonesia pengertian Asuransi menurut Undang-Undang Nomor 1 Tahun 1992 tentang Usaha Asuransi adalah sebagai berikut.

Asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan pengganti kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.1

Sedangkan pengertian asuransi Islam secara umum sebenarnya tidak jauh berbeda dengan asuransi konvensional. Secara umum asuransi Islam atau sering diistilahkan dengan takaful dapat digambarkan sebagai asuransi yang prinsip operasionalnya didasarkan pada syariat Islam dengan mengacu kepada Al Quran dan As Sunnah.2

1 Kasmir, Bank dan Lembaga Keuangan Lainnya, (Jakarta: PT RajaGrafindo Persada, 2014), hlm. 259.

B. Jenis-Jenis Asuransi

Jenis-jenis asuransi yang berkembang di Indonesia dewasa ini jika dilihat dari berbagai segi adalah sebagai berikut.

1. Dilihat dari segi fungsinya

a. Asuransi kerugian (non life insurance)

Jenis asuransi kerugian seperti yang terdapat dalam Undang-Undang Nomor 2 Tahun 1992 tentang Usaha Asuransi menjelaskan bahwa asuransi kerugian menjalankan usaha memberikan jasa untuk menanggulangi suatu risiko atas kerugian, kehilangan manfaat dan tanggung jawab hukum kepada pihak ketiga dari suatu peristiwa yang tidak pasti. Jenis asuransi ini tidak diperkenankan melakukan usaha di luar asuransi kerugian dan reasuransi. Kemudian yang termasuk dalam asuransi kerugian adalah sebagai berikut.

- Asuransi kebakaran yang meliputi kebakaran, peledakan, kecelakaan kapal terbang dan lainnya.

- Asuransi pengangkutan meliputi:

- Marine Hul Policy

- Marine Cargo Policy

- Freight

- Asuransi aneka, yaitu asuransi yang tidak termasuk dalam asuransi kebakaran dan pengangkutan seperti asuransi kendaraan bermotor, pencurian dan lainnya.

b. Asuransi jiwa (life insurance)

Asuransi jiwa merupakan perusahaan asuransi yang dikaitkan dengan penanggulangan jiwa atau meninggalnya seseorang yang dipertanggungkan. Jenis-jenis asuransi jiwa adalah:

- Asuransi berjangka (Term insurance)

- Asuransi tabungan (Endowment insurance)

- Asuransi seumur hidup (Whole life insurance)

- Anuity contract insurance (Anuitas) c. Reasuransi (reinsurance)

Merupakan perusahaan yang memberikan jasa asuransi dalam pertanggung ulang terhadap risiko yang dihadapi oleh perusahaan asuransi kerugian. Jenis asuransi ini sering disebut asuransi dari asuransi dan asuransi ini digolongkan ke dalam:

- bentuk facultative

- kombinasi dari keduanya 2. Dilihat dari segi kepemilikannya

Dalam hal ini yang dilihat adalah siapa pemilik dari perusahaan asuransi tersebut, baik asuransi kerugian, asuransi jiwa ataupun reasuransi.

a. Asuransi milik pemerintah

Yaitu asuransi yang sahamnya dimiliki sebagian besar atau bahkan 100% oleh pemerintah Indonesia.

b. Asuransi milik swasta nasional

Asuransi ini kepemilikan sahamnya sepenuhnya dimiliki oleh swasta nasional sehingga siapa yang paling banyak memiliki saham, maka memiliki suara terbanyak dalam Rapat Umum Pemegang Saham (RUPS). c. Asuransi milik perusahaan asing

Perusahaan asuransi jenis ini biasanya beroperasi di Indonesia hanyalah berupa merupakan cabang dari negara lain dan jelas kepemilikannya pun dimiliki oleh 100% oleh pihak asing.

d. Asuransi milik campuran

Merupakan jenis asuransi yang sahamnya dimiliki campuran antara swasta nasional dengan pihak asing.

C. Keuntungan Asuransi

Keuntungan dari usaha asuransi untuk masing-masing pihak adalah sebagai berikut.

1. Bagi Perusahaan Asuransi

a. Keuntungan dari premi yang diberikan ke nasabah.

b. Keuntungan dari hasil penyertaan modal di perusahaan lain. c. Keuntungan dari hasil bunga dari investasi di surat-surat berharga. 2. Bagi Nasabah

a. Memberikan rasa aman.

b. Merupakan simpanan yang pada saat jatuh tempo dapat ditarik kembali. c. Terhindar dari risiko kerugian atau kehilangan.

d. Memperoleh penghasilan di masa yang akan datang.

e. Memperoleh penggantian akibat kerusakan atau kehilangan.

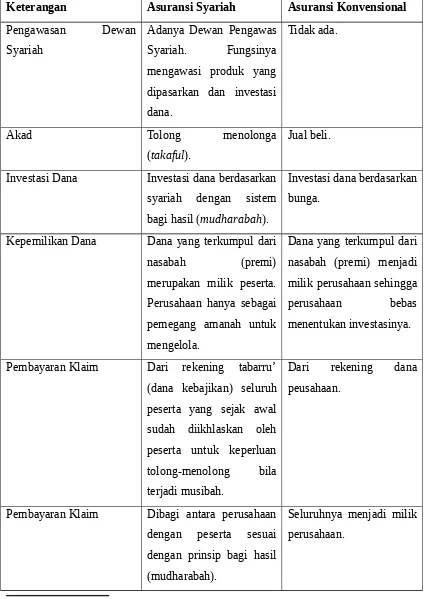

Tabel di bawah menjelaskan perbedaan antara asuransi konvensional dan asuransi syariah.3

Keterangan Asuransi Syariah Asuransi Konvensional

Pengawasan Dewan Syariah

Adanya Dewan Pengawas Syariah. Fungsinya mengawasi produk yang dipasarkan dan investasi dana.

Tidak ada.

Akad Tolong menolonga

(takaful).

Jual beli.

Investasi Dana Investasi dana berdasarkan syariah dengan sistem bagi hasil (mudharabah).

Investasi dana berdasarkan bunga.

Kepemilikan Dana Dana yang terkumpul dari nasabah (premi) merupakan milik peserta. Perusahaan hanya sebagai

Pembayaran Klaim Dari rekening tabarru’ (dana kebajikan) seluruh peserta yang sejak awal sudah diikhlaskan oleh peserta untuk keperluan tolong-menolong bila terjadi musibah.

Dari rekening dana peusahaan.

Pembayaran Klaim Dibagi antara perusahaan dengan peserta sesuai dengan prinsip bagi hasil (mudharabah).

Seluruhnya menjadi milik perusahaan.

Asuransi syariah memiliki beberapa perbedaan mendasar dalam beberapa hal, yaitu:

1. Keberadaan Dewan Pengawas Syariah yang berperan dalam mengawasi manajemen, produk, serta kebijakan investasi supaya senantiasa sejalan dengan syariat Islam.

2. Prinsip akad asuransi syariah adalah takafuli (tolong-menolong). Sedangkan akad asuransi konvensional bersifat tabaduli (jual beli antara nasabah dengan perusahaan).

3. Dana yang terkumpul dari nasabah perusahaan asuransi syariah (premi) diinvestasikan bedasarkan syariah dengan sistem bagi hasil (mudharabah). Sedangkan pada asuransi konvensional, investasi dana dilakukan dilakukan pada sembarang sektor dengan sistem bunga.

4. Premi yang terkumpul diperlakukan tetap sebagai dana milik nasabah. Sedangkan pada asuransi konvensional, premi menjadi milik perusahaan.. 5. Untuk kepentingan pembayaran klaim nasabah, dana diambil dari

rekening tabarru’ (dana sosial) seluruh peserta yang sudah diikhlaskan untuk keperluan tolong menolong bila ada peserta yang terkena musibah. Sedangkan dalam asuransi konvensional, dana pembayaran klaim diambil dari rekening milik perusahaan.

6. Keuntungan investasi dibagi dua antara nasabah selaku pemilik dana dengan perusahaan selaku pengelola, dengan prinsip bagi hasil. Sedangkan dalam asuransi konvensional, keuntungan sepenuhnya menjadi milik perusahaan sepenuhnya. Jika tidak ada klaim, nasabah tidak memperoleh apa-apa.4

D. Prinsip-Prinsip Asuransi

Ada beberapa prinsip asuransi, di antaranya sebagai berikut.

1. Insurable Interest merupakan hal berdasarkan hukum untuk mempertanggungkan suatu risiko berkaitan dengan keuangan, yang diakui sah secara hukum antara tertanggung dan suatu yang dipertanggungkan dan dapat menimbulkan hak dan kewajiban keuangan secara hukum. Semua ini

tergambar dari kontrak asuransi. Kemudian dalam hal ini perlu adanya kepentingan terhadap barang yang dipertanggungkan.

2. Utmost Good Faith atau “iktikad baik” dalam penetapan setiap suatu kontrak haruslah didasarkan kepada iktikad baik antara tertanggung dan penanggung mengenai seluruh informasi baik materiil maupun immateriil.

3. Indemnity atau ganti rugi artinya mengendalikan posisi keuangan tertanggung setelah terjadi kerugian seperti pada posisi sebelum terjadinya tersebut. kekuatan lain, diawali dan bekerja dengan aktif dari suatu sumber baru dan independen.

5. Subrogation merupakan hak penanggung yang telah memberikan ganti rugi kepada tertanggung untuk menuntut pihak lain yang mengakibatkan kepentingan asuransinya mengalami suatu peristiwa kerugian. Artinya dengan prinsip ini penggantian kerugian tidak mungkin lebih besar dari kerugian yang benar-benar dideritanya.

6. Contribution suatu prinsip di mana penanggung berhak mengajak penanggung-penanggung lain yang memiliki kepentingan sama untuk ikut bersama membayar ganti rugi kepada seseorang tertanggung, meskipun jumlah tanggungan masing-masing penanggung belum tentu sama besarnya.

E. Jenis-Jenis Risiko

Terdapat berbagai jenis risiko yang dihadapi dalam pertanggungan asuransi, yaitu sebagai berikut.

2. Risiko spekulatif, artinya risiko dengan terjadinya dua kemungkinan, yaitu peluang untuk mengalami kerugian keuangan atau memperoleh keuntungan. dalam hal ini kemungkinan terjadi kerugian atau keuntungan.

3. Risiko individu

Risiko ini dibagi tiga macam:

a. Risiko pribadi, risiko kemampuan seseorang untuk memperoleh keuntungan, akibat suatu hal seperti sakit, kehilangan pekerjaan atau mati. b. Risiko harta, risiko kehilangan harta karena dicuri, hilang atau rusak yang

menyebabkan kerugian keuangan.

c. Risiko tanggung gugat, yaitu risiko yang disebabkan apabila kita menanggung kerugian seseorang dan kita harus membayarnya. Contohnya kelalaian di jalan yang menyebabkan orang lain tertabrak dan harus mengganti kerugian tersebut.5

BAB III

Penutup

A. Kesimpulan1. Asuransi adalah saling menanggung risiko di antara sesama manusia sehingga di antara satu dengan yang lainnya menjadi penanggung atas risiko masing-masing.

2. Dilihat dari segi fungsinya asuransi terbagi tiga yaitu asuransi kerugian (non life insurance), asuransi jiwa (life insurance) dan reasuransi (reinsurance). Sedangkan jika dilihat dari segi kepemilikannya asuransi terbagi empat yaitu asuransi milik pemerintah, asuransi milik swasta nasional, asuransi milik perusahaan asing dan asuransi milik campuran.

3. Dengan adanya perasuransian, maka di antara perusahaan asuransi dan nasabahnya akan dapat saling menguntungkan satu sama lain.

4. Prinsip - prinsip asuransi di antaranya insurable interest, utmost good faith, indemnity, proximate cause, subrogation dan contribution.

5. Jenis-jenis risiko, yakni risiko murni, risiko spekulatif dan risiko individu (risiko pribadi, risiko harta dan risiko tanggung gugat).

DAFTAR PUSTAKA

Kasmir. 2014. Bank dan Lembaga Keuangan Lainnya. Jakarta: PT RajaGrafindo Persada.

H. A. Dzajuli dan Yadi Janwari. 2002. Lembaga- Lembaga Perekonomian Umat (Sebuah Pengenalan). Jakarta: PT RajaGrafindo Persada.

Gemala Dewi. 2004. Aspek-Aspek Hukum dalam Perbankan dan Perasuransian Syariah di Indonesia. Jakarta: Kencana.