LAPORAN PRAKTIK LAPANGAN KERJA (PKL )

Mekanisme dan Perhitungan Bagi Hasil pada Pembiayaan

Mudharabah Wirausaha IB Hasanah

Laporan ini dibuat Sebagai Pemenuhan Mata Kuliah Praktik Kerja Lapangan (PKL) Program Strata Satu (S1) Fakultas Ekonomi

Disusun Oleh :

Nur Amalia

0301512017

UNIVERSITAS AL AZHAR INDONESIA FAKULTAS EKONOMI

LEMBAR PERSETUJUAN

UJIAN PRAKTIK KERJA LAPANGAN

( PKL )

Yang bertandatangan dibawah ini menyatakan bahwa laporan praktik kerja lapangan dengan judul “Mekanisme dan perhitungan bagi hasil pembiayaan mudharabah wirausaha ib hasanah .

Disusun oleh : Nur Amalia 0301512017

Telah disetujui dan diajukan pada Ujian Praktik Kerja Lapangan Program Studi Manajemen Fakultas Ekonomi Universitas Al Azhar Indonesia.

Jakarta, 03 Juni 2015

Mengetahui,

Ketua Program Studi Manajemen Dosen Pembimbing,

( Hanny Nurlatifah, MM ) (Sisca Debyola Widuhung, SE., M.Si)

LEMBAR PENGESAHAN

UJIAN PRAKTIK KERJA LAPANGAN

(PKL)

Yang bertandatangan dibawah ini menyatakan bahwa laporan praktik kerja lapangan dengan judul “Mekanisme dan perhitungan bagi hasil pembiayaan mudharabah wirausaha ib hasanah (studi pada Bank BNI Syariah Cabang Jakarata Barat)”.

Disusun oleh : Nur Amalia 0301512017

Telah diuji dan disempurnakan dalam Ujian Praktik Kerja Lapangan tanggal ... 2015 pada Program Studi Manajemen Fakultas Ekonomi Universitas Al Azhar Indonesia.

Jakarta, ...

Dosen Penguji Dosen Pembimbing

( ) (Sisca Debyola Widuhung, SE., M.Si )

Mengetahui, Ketua Program Studi

( Hanny Nurlatifah, MM )

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan ke hadirat Allah SWT, yang telah melimpahkan rahmat, taufik, serta hidayahnya kepada penulis, sehingga dapat menyelesaikan penulisan tugas akhir ini. Shalawat serta salam penulis haturkan kepada Nabi Muhammad SAW, yang senantiasa kita ikuti teladannya. Hanya dengan limpahan nikmat dan pertolongan serta bantuan dan dorongan dari berbagai pihak, maka penulisan tugas akhir ini dapat terselesaikan meskipun masih jauh dari kesempurnaan

Laporan ini dibuat dalam rangka pemenuhan salah satu mata kuliah yaitu Praktik Kerja Lapangan (PKL). Selama melakukan Praktik Kerja Lapangan ini Penulis mendapatkan banyak pengalaman berharga sehingga Penulis dapat menyelesaikan laporan Praktik Kerja Lapangan ini.

Pada kesempatan ini Penulis ingin mengucapkan banyak terimakasih kepada semua pihak yang telah membantu Penulis dalam menyelesaikan laporan praktik kerja lapangan ini. Untuk itu Penulis ingin mengucapkan terimakasih yang sebesar – besarnya kepada:

1. Prof. Ahmad Muslim, M.Sc, selaku Dekan Fakultas Ekonomi Universitas Al Azhar Indonesia.

2. Kuncoro Hadi, M.Si, Selaku wakil Dekan Fakultas Ekonomi Universitas Al Azhar Indonesia.

3. Hanny Nurlatifah, MM, Selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Al Azhar Indonesia.

5. … selaku dosen penguji Laporan PKL di Fakultas Ekonomi Universitas Al Azhar Indonesia.

6. Dosen – Dosen Fakultas Ekonomi Universitas Al Azhar Indonesia.

7. Kedua Orang Tua yang selalu memberikan dukungan, baik moril maupun materil kepada Penulis dalam pembuatan Laporan PKL ini.

8. Bapak Anung telah memberikan kesempatan bagi Penulis untuk dapat melakukan PKL di Bank BNI Syariah.

9. Mas Dhani, Mba Umu Rosidah, Mba Nisa, Mas Dayat, Mas Ridwan, Mas Ari, Mba Wini, Mba Kalista, Mba Vina, Mba Fatmah sebagai Pembimbing, membantu saya selama PKL dibagian Operasional, Marketing, Proseccing, dan Pemasaran.

10. Teman – teman seperjuangan di Universitas Al Azhar Indonnesia, Devi, Tias, Syahlia, Atika, Sarah, Nadia, Nisa, Ulfa, Mayang, Aida, dan Indah. yang telah memberikan semangat dan dukungan dalam menyelesaian Laporan PKL ini.

Laporan Praktik Kerja Lapangan (PKL) ini masih jauh dari sempurna. Untuk itu, Penulis mengharapkan saran dan kritik yang bersifat membangun demi kesempurnaan dalam laporan ini. Semoga Laporan PKL ini dapat bermanfaat bagi kita semua.

Jakarta, 03 Juni 2015

DAFTAR ISI

1.2 Tujuan Praktik Kerja Lapangan...3

1.3 Manfaat Praktik Kerja Lapangan...3

1.4 Tempat dan Waktu Pelaksanaan...4

1.5 Dasar Pemilihan Tempat...4

1.6 Pembatasan Masalah...4

1.7 Sistematika Penulisan...4

BAB II LANDASAN TEORI ...6

2.1 Perkembangan Syariah di Indonesa...6

2.1.1 Akad Bank Syariah di Indonesia...7

2.2 Pembiayaan...7

2.5 Rukun dan Syarat Mudharabah...12

2.6 Ketentuan Umum Mudharabah...12

BAB III METODE PELAKSANAAN ...16

3.1 Metode Pelaksanaan Praktik Kerja Lapangan...16

3.2 Gambaran Kegiatan Praktik Kerja Lapangan...17

3.3 Kendala Selama Praktik Lapangan Kerja...18

BAB IV TINJAUAN PERUSAHAAN DAN PEMBAHASAN...19

4.1 Sejarah BNI Syariah...19

4.2 Visi dan Misi BNI Syariah...20

4.3 Tata Nilai dan Budaya Kerja Bank BNI Syariah...20

4.4 Struktur Organisasi Bank BNI Syariah Cabang Jakarta Barat...22

4.5 Prinsip Operasional BNI Syariah...22

4.6 Aplikasi Pembiayaan Pada BNI Syariah...24

4.6.1 Cara Memperoleh Persetujuan Pembiayaan BNI Syariah...24

4.6.2 Pencairan Dana Pembiayaan BNI Syariah...25

4.7 Mekanisme pembiayaan Wirausaha Hasanah...26

4.7.1 Jenis Akad Wirausahaa iB Hasanah...26

4.7. 2 Tujuan Wirausaha Ib Hasanah...27

4.7.3 Jangka Waktu Pembiayaan...27

4.7.4 Denda Tunggakan...27

4.7.5 Implementasi Mudharabah...28

4.7.6 Asuransi...29

4.7.8 Prosedur pengajuan pembiayaan Wirausaaan Ib Hasanah...30

4.7.9 Persyaratan Pembiayaan...31

4.8 Perhitungan Margin Angsuran...32

4.9 Contoh Kasus Pembiayaan Bagi Hasil Mudharabah...34

DAFTAR GAMBAR

Gambar 2.1Bagan Pembiayaan

Gambar 2.2Bagan Proses Mudharabah

Gambar 4.1 Skema Struktur Organisasi

Tabel 4.1Produk Pembiayaan

Tabel 4.2Syarat Dokumen Pengajuan Wirausaha iB Hasanah

Tabel 4.3Margin Wirausaha iB Hasanah

Tabel 4.4Simulasi Tabel Angsuran Wirausaha iB Hasanah Tabel 4.5Simulasi Tabel Bagi Hasil Mudharabah

ABTRAKSI

Perbankan syariah merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka taraf hidup rakyat banyak, penentuan imbalan yang diperoleh dan dibagikan oleh bank syariah kepada nasabahnya didasarkan pada sistem prinsip bagi hasil.

Bagi hasil yang diperoleh tergantung jumlah dan jangka waktu simpanan serta pendapatan bank pada periode tersebut. Pada saat ini keberadaaan lembaga keuangan yang berdasarkan sistem syariah mengalami perkembangan. Terbukti dengan semakin banyak lembaga-lembaga keuangan syariah, selain itu bank syariah mulai menawarkan berbagai produk yang inovatif dan variatif.

Laporan ini bertujuan untuk mengetahui bagaimana mekanisme dan perhitungan Bagi hasil pembiayaan mudharabah wirausaha ib hasanah pada BNI Syariah.

Kata kunci : Mudharabah,

ABSTRACT

Syariah banking is business entities that collecting fund from public in the form of saving and distribute it to the community in order the living standards of many people the determination of the return obtained and dispensed by syariah banks to customers system based on profit sharing.

Profit sharing obtained depending on the number and a period of time as well as income savings bank in this period.At this moment keberadaaan financial institutions are based on sharia system undergo development.Proved by the more financial institutions syariah besides bank syariah began offering various products innovative and variatif.

This report aims to understand how the mechanisms and profit sharing of the calculation for financing entrepreneurial mudharabah ib hasanah in bni syariah.

Keyword : Mudharabah

BAB I

PENDAHULUAN

1.1Latar Belakang

Setiap orang hampir bisa dipastikan menggunakan jasa bank. Bank digunakan sebagai sarana untuk menyimpan uang, mentranfer uang, bisnis, ekspor impor, utang piutang, pembiayaan,dan masih banyak lagi fungsi dari bank. Perbankan syariah merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka taraf hidup rakyat banyak. Pada dasarnya bank syariah sama dengan bank konvensional yang menyalurkan dana kepada masyarakat dalam bentuk kredit atau pembiayaan, hanya saja yang membedakan dalam hal imbalan. Penentuan imbalan yang diperoleh dan dibagikan oleh bank syariah kepada nasabahnya didasarkan pada sistem prinsip bagi hasil (profit sharing).

Prinsip bagi hasil adalah pembeda antara bank konvensional dan bank syariah yang paling banyak dikenal dalam masyarakat. Pembiayaan bagi hasil merupakan suatu jenis pembiayaan (produk penyaluran dana) yang diberikan bank syariah kepada nasabahanya, dimana pendapatan bank atas penyaluran dana diperoleh dan dihitung dari hasil usaha nasabah. Berdasarkan Undang-undang No.10 tahun 1998, yang memungkinkan perbankan menjalankan dual banking system mengakibatkan bank-bank konvensional yang menguasai pangsa pasar mulai membuka unit usaha syariah.

lembaga-lembaga keuangan syariah dan bank-bank konvensional yang membuka cabang unit syariah, selain itu bank syariah mulai menawarkan berbagai produk yang inovatif dan variatif.

Bank syariah merupakan salah satu bank yang operasional usahanya profit and loss sharing (bagi hasil). “Profit sharing menurut etimologi Indonesia adalah bagi keuntungan. Dimana hal ini dapat diartikan sebagai pembagian antara untung dan rugi dari pendapatan yang diterima atas hasil usaha yang telah dilakukan. Keuntungan dan kerugian yang terjadi ditanggung oleh kedua belah pihak yaitu pemilik dana (shahibul maal) dengan pengusaha (mudharib).

Bank syariah dengan sistem bagi hasil sebagai alternatif pengganti dari penerapan sistem bunga ternyata dinilai telah berhasil menghindarkan dampak negatif dari penerapan bunga. Selain mampu menghindarkan dari dampak negatif penerapan bunga, bank syariah dengan sistem bagi hasil dinilai dapat mengalokasikan sumber daya dan sumber dana secara efesien. Kemampuan untuk mengalokasikan sumber secara efesien ini merupakan modal utama untuk menghadapi persaingan pasar dan perolehan laba.

Pembagian keuntungan bank syariah kepada nasabah berdasarkan nisbah yang disepakati setiap bulannya. Bagi hasil yang diperoleh tergantung jumlah dan jangka waktu simpanan serta pendapatan bank pada periode tersebut. Besarnya bagi hasil dihitung berdasarkan pendapatan bank (revenue) sehingga nasabah pasti memperoleh bagi hasil dan tidak kehilangan pokok simpanan.

Berdasarkan pernyataan tersebut maka penulis akan melakukan penelitian dengan judul “Mekanisme dan perhitungan bagi hasil pembiayaan mudharabah wirausaha ib hasanah”.

1.2Tujuan Praktik Kerja Lapangan

Tujuan umum dari praktik lapangan kerja yang telah di laksanakan di BNI cabang Jakarta Barat seabagai berikut:

a) Memenuhi salah satu persyaratan untuk kelulusan program strata satu (S1) Fakultas Ekonomi Universitas Al-Azhar Indonesia.

b) Mengaplikasikan penerapan ilmu perbankan syariah yang dipelajari diperkuliahan dengan praktek di Bank Syariah.

c) Meningkatkan kedisiplinan dan kemandirian mahasiswa atas profesional kerja yang di butuhkan untuk kerjasama dalam proses kerja.

2. Tujuan Khusus

Tujuan khusus yang ingin didapatkan dari praktik lapangan kerja yang dilakukan di tempat praktik lapangan kerja adalah untuk mengetahui sesuai judul wirausahaan ib hasanah BNI syariah.

1.3Manfaat Praktik Kerja Lapangan

Manfaat dari praktik kerja lapangan ini:

1. Mendapatkan pengalaman yang baru dapat mengetahui alur perbankan syariah.

2. Mendapatkan pengetahuan tentang perbankan syariah secara teknis dalam operasionalnya.

3. Dapat mengetahui secara praktek langsung cara operasional bank syariah. 4. Dapat mempengaruhi kepribadian untuk menghargai waktu dengan

kedisiplin, kesopanan, dan kejujuran. Serta menjalin hubungan baik dengan rekan kerja di bank BNI Syariah Cabang Jakarta Barat.

1.4Tempat dan Waktu Pelaksanaan

1.5 Dasar Pemilihan Tempat

Pemilihan di Bank BNI Syariah sebagai tempat praktik kerja lapangan yaitu karena menyesuaikan konsentrasi yang sesuai dengan konsenterasi yang dipilih di Universitas Al-Azhar Indonesia yaitu manajemen keuangan dan perbankan syariah. Pemilihan kartor Bank BNI Syariah Cabang Jakarta Barat, untuk mengetahui situasi dan ruang lingkup cabang pada bagian operasional seperti apa sehingga diharapkan dapat mempelajari tentang praktik perbankan syariah yang sebenarnya.

1.6 Pembatasan Masalah

Pembatasan dalam laporan praktik kerja lapangan ini difokuskan hanya mengenai sesuai judul wirausaha ib hasanah yang dilakukan di bank BNI Syariah. 1.7 Sistematika Penulisan

BAB I : PENDAHULUAN

Dalam bab ini dijelaskan tentang latar belakang, tujuan praktik kerja lapangan, manfaat praktik kerja lapangan, tempat dan waktu pelaksanaan, dasar pemilihan tempat, pembatasan masalah dan sistematika penulisan.

BAB II : LANDASAN TEORI

Dalam bab ini akan dibahas mengenai teori-teori yang digunakan dalam pembahasan laporan ini.

BAB III : METODE PELAKSANAAN

Dalam bab ini akan dibahas mengenai metode praktik kerja lapangan dan pengumpulan data praktik kerja lapangan, gambaran umum praktik kerja lapangan, serta kemudahan dan kendala yang dihadapi selama melaksanakan praktik kerja lapangan di kantor Bank BNI Syariah Cabang Jakarta Barat.

BAB IV : TINJAUAN PERUSAHAAN DAN PEMBAHASAN

BAB V : KESIMPULAN DAN SARAN

BAB II

LANDASAN TEORI

2.1 Perkembangan Syariah di Indonesa

Pengembangan sistem perbankan syariah di Indonesia dilakukan dalam kerangka dual-banking system atau sistem perbankan ganda dalam kerangka Arsitektur Perbankan Indonesia, untuk menghadirkan alternatif jasa perbankan yang semakin lengkap kepada masyarakat Indonesia. Secara bersama-sama, sistem perbankan syariah dan perbankan konvensional secara sinergis mendukung mobilisasi dana masyarakat secara lebih luas untuk meningkatkan kemampuan pembiayaan bagi sektor-sektor perekonomian nasional.

Dengan telah diberlakukannya Undang-Undang No.21 Tahun 2008 tentang Perbankan Syariah yang terbit tanggal 16 Juli 2008, maka pengembangan industri perbankan syariah nasional semakin memiliki landasan hukum yang memadai dan akan mendorong pertumbuhannya secara lebih cepat lagi. Dengan progres perkembangannya yang impresif, yang mencapai rata-rata pertumbuhan aset lebih dari 65% pertahun dalam lima tahun terakhir, maka diharapkan peran industri perbankan syariah dalam mendukung perekonomian nasional akan semakin signifikan

Tahap pertama dimaksudkan untuk meletakkan landasan yang kuat bagi pertumbuhan industri (2002-2004). Tahap berikutnya memasuki fase untuk memperkuat struktur industri perbankan syariah (2005-2009). Tahap ketiga perbankan syariah diarahkan untuk dapat memenuhi standar keuangan dan mutu pelayanan internasional (2010-1012). Sedangakan tahap keempat mulai terbentuknya integrasi lembaga keuangan syariah (2013-2015). Pada tahun 2015 diharapkan perbankan syariah Indonesia telah memiliki pangsa yang signifikan yang ikut ambil bagian dalam mengembangkan ekonomi Indonesia yang mensejahterakan masyarakat luas.

2.1.1 Akad Bank Syariah di Indonesia

Akad–akad yang dipergunakan oleh perbankan syariah di Indonesia dalam operasinya merupakan akad-akad yang tidak menimbulkan kontrovensi yang disepakati oleh sebagian besar ulama dan sudah sesuai dengan ketentuan Syariah untuk diterapkan dalam produk dan instrumen keuangan syariah yang ditawarkan kepada nasabah. Akad-akad tersebut meliputi akad-akad untuk pendanaan, pembiayaan, jasa produk, jasa operasional, dan jasa investasi sebagai berikut : (1) Pendanaan : wadiah, Mudharabah. (2) Pembiayaan: Murabahah, Mudharabah, Musyarakah, Mudharabah wal Murabahah, salam, Istishna, Ijarah Muntahiya Bittamlik (IMBT), Qarddh, Rahn, Hawalah. (3) Jasa Perbankan : Ujr, Sarf, Kafalah, Wakalah, Mudharabah Muqayyadah. Instrumen Keuangan Syariah : Wadiah, Mudharabah (Ascarya, 2011:210)

2.2 Pembiayaan

(Menurut Mardani 2012:78) Pembiayaan adalah salah satu jenis kegiatan usaha bank syariah. Yang dimaksud dengan pembiayaan adalah penyediaan dana dengan penagihan yang dipersamakan dengan itu berupa:

a. Transaksi bagi hasil dalam bentu

b. Transaksi mudharabah dan musyarakah.

c. Transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiya bittamlik.

d. Transaksi jual beli dalam bentuk piutang murabahah, salam, dan istisna.

e. Transaksi pinjam-meminjam dalam bentuk piutang qard dan f. Transakasi sewa-menyewa jasa dalam bentuk ijarah untuk

transaksi multijasa.

2.2.1 Jenis-jenis pembiayaan

Gambar 2.1

Bagan Pembiayaan

Sumber : (Antonio,2008:161)

Secara umum menurut (Antonio,2008:161), jenis-jenis pembiayaan penjelasan dari skema sebagai berikut:

a) Menurut sifat penggunaannya, pembiayaan dapat dibagi menjadi dua hal berikut:

Konsumtif Produktif

1. Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk

b) Menurut keperluannya, pembiayaan produktif terbagi dua sebagai berikut: 1. Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi

kebutuhan:

(a) peningkatan produksi, baik secara kuantitatif, yaitu jumlah hasil produksi, maupun secara kualitatif, yaitu peningkatan kualitas atau mutu hasil produksi dan (b) untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang.

2. Pembiayaan investasi, yaitu untuk memenuhi kebutuhan barang-barang modal (capital goods) serta fasilitas-fasilitas yang erat kaitannya dengan itu.

2.3 Pembiayaan Mudharabah

Pengertian Pembiayaan mudharabah menurut penjelasan UU No.21 tahun 2008 adalah akad kerja sama suatu usaha antara pihak pertama (malik, shohibul mal, atau bank syariah) yang menyediakan seluruh modal, dan pihak kedua (amil, mudharib, atau nasabah) yang bertindak selaku pengelola dana dengan membagi keuntungan usaha sesuai dengan kesepakatan yang di tuangkan dalam akad, sedangkan kerugian ditanggung sepenuhnya oleh bank syariah, kecuali jika pihak kedua melakukan kesalahan yang disengaja.

2.3.1 Pengertian Mudharabah

Secara teknis al-mudharabah adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (shohibul maal) menyediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola. Seandainya keugian itu diakibatkan karena kecurangan atau kelalaian si pengelola, maka si pengelola harus bertanggung jawab atas kerugian tersebut. (Muhammad, 2014:239)

Menurut (Wiroso, 2010: 428) Mudharabah adaalah kerja sama kemitraan antara pemilik dana dengan pembagian hasil usaha sesuai nisbah yang disepakati pada awal akad. Dalam pembiayaan mudharabah yang dilakukan oleh bank syariah, modal yang diserahkan tidak hanya dapat bentuk uang tunai tetapi dapat diberikan dalam bentuk modal non-kas. Dalam pembiayaan mudharabah modal usaha atau proyek sepenuhnya berasal dari pemilik modal (shahibul maal). Kerugian mudharabah ditanggung oleh pemilik dana kecuali kerugian tersebut sebagai akibat kesalahan pengelola dana (mudharib). Pembiayaan mudharabah dapat diaplikasikan apabila nasabah memerlukan modal kerja.

2.3.2 Jenis- jenis Mudharabah

Menurut (Lathif, 2005:135) secara umum mudahrabah terbagi kepada dua jenis, yaitu mudharabah mutlaqah dan mudharabah muqayyadah.

1. Mudahrabah Mutlaqah

Yang dimaksud dengan transaksi mudharabah mutlaqah adalah bentuk kerja sama antara shahibul maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan daerah bisnis. Dalam pembahasan fiqih ulama Salaf ash Shalih sering dicontohkan dengan ungkapan ifal ma syi’ta (lakukanlah sesukamu) dari shahibul maal ke mudharib yang memberi kekuasaan sangat besar.

Mudharabah muqayyadah atau disebut juga dengan istilah restricted mudharabah adalah kebalikan dari mudharbah mutlaqah. Si mudharib dibatasi dengan batasan jenis usaha, waktu atau tempat usaha. Adanya pembatasan ini seringkali mencerminkan kecenderungan umum si shahibul maal dalam memasuki jenis dunia usaha

2.4Landasan Hukum Mudharabah Menurut AL-Qur’an:

Dasar kebolehan praktik mudharabah adalah QS.al- Baqarah 2:198 س

“ Tidak ada dosa bagimu untuk mencari karunia dari tuhanmu”(rezeki

hasil perniagaan) dari Tuhanmu. Maka apabila kamu telah bertolak dari ‘Arafat, berdzikirlah kepada Allah di Masy’arilharam. Dan berdzikirlah (dengan menyebut) Allah sebagaimana yang ditunjukkan-Nya kepadamu; dan sesungguhnya kamu sebelum itu benar-benar termasuk orang-orang yang sesat.

Menurut Hadist:

Diriwayatkan dari Dsruquthni Hakim Ibn Hijam apabila memberi modal kepada seseorang, dia mensyaratkan: harta jangan digunakan untuk membeli binatang, jangan kamu bawa ke laut, dan jangan dibawa menyebrang sungai, apabila kamu lakukan salah satu dari larangan – larangan itu, maka kamu harus bertanggung jawab terhadap hartaku. Kebolehan mudharabah juga dapat di qiyas-kan dengan kebolehan praktik musaqah (bagi hasil dalam bidang perkebunan). Selain itu, kebolehan praktik mudharabah merupakan ijma ulama.

2.5Rukun dan Syarat Mudharabah

a. Menurut (Karim,2013:205) Rukun Mudharabah : 1. Pelaku (pemilik modal maupun pelaksana usaha) 2. Objek mudharabah (modal dan kerja)

3. Persetujuan kedua belah pihak (ijab-qabul) 4. Nisbah keuntungan

b. Syarat Mudahrabah

Adapun syarat – syarat mudahrabah, sesuai dengan rukun yang dikemukakan jumhur ulama adalah: (Lathif, 2005:137)

1. Yang terkait dengan orang yang melakukan akad, harus orang yang cakap hukum dan cakap diangkat sebagai wakil, karena pada satu sisi 2. posisi orang yang akan mengelola modal adaalah wakil dari

pemilikmodal. Itulah dalam akad mudharabah.

3. Yang terkait dengan modal, disyaratkan: (1) bentuk uang, (2) jelas jumlahnya, (3) tunai, dan (4) desrahkan sepenuhnya kepada pedagang/pengelola modal. Oleh sebab itu, jika modal itu berbentuk barang, menurut mayoritas para ulama tidak dibolehkan, karena sulit untuk menentukan keuntungannya yang cenderung menimbulkan gharar.

2.6Ketentuan Umum Mudharabah

Dalam Fatwa Dewan Syariah Nasional No. 07/DSN-MUI/IV/2000 Tentang Pembiayaan Mudharabah (Qiradh), diatur hal-hal yang berkaitan dengan pembiayaan mudharabah (penyaluran dana yang dilakukan oleh LKS) sebagai berikut:

1) Ketentuan Pembiayaan

b. Dalam pembiayaan ini LKS sebagai shahibul maal (pemilik dana) membiayai 100 % kebutuhan suatu proyek (usaha), sedangkan pengusaha (nasabah) bertindak sebagai mudharib atau pengelola usaha. c. Jangka waktu usaha, tatacara pengembalian dana, dan pembagian keuntungan ditentukan berdasarkan kesepakatan kedua belah pihak (LKS dengan pengusaha).

d. Mudharib boleh melakukan berbagai macam usaha yang telah disepakati bersama dan sesuai dengan syari’ah; dan LKS tidak ikut serta dalam managemen perusahaan atau proyek tetapi mempunyai hak untuk melakukan pembinaan dan pengawasan.

e. Jumlah dana pembiayaan harus dinyatakan dengan jelas

2) Rukun dan Syarat Pembiayaan:

a. Penyedia dana (sahibul maal) dan pengelola (mudharib) harus cakap hukum.

b. Pernyataan ijab dan qabul harus dinyatakan oleh para pihak untuk menunjukkan kehendak mereka dalam mengadakan kontrak (akad), dengan memperhatikan hal-hal berikut

c. Modal ialah sejumlah uang dan/atau aset yang diberikan oleh penyedia dana kepada mudharib untuk tujuan usaha dengan syarat sebagai berikut: Modal harus diketahui jumlah dan jenisnya, Modal dapat berbentuk uang atau barang yang dinilai, Jika modal diberikan dalam bentuk aset, maka aset tersebut harus dinilai pada waktu akad.

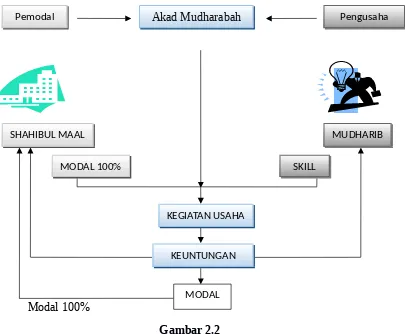

2.7 Skema Mudharabah

Modal 100%

Gambar 2.2

Bagan Proses Mudharabah

Sumber (Ascarya, 2011: 61)

Ketentuan umum skema pembiayaan mudharabah adalah sebagai berikut :

1. Jumlah modal yang diserahkan keapada nasabah selaku pengelola modal, harus diserahkan tunai, dapat berupa uang atau barang yang dinyatakan nilainya dalam satuan uang. Apabila modal diserahkan secara bertahap, harus jelas tahapannya dan disepakati bersama.

Akad Mudharabah

Pemodal Pengusaha

SHAHIBUL MAAL MUDHARIB

MODAL 100% SKILL

KEGIATAN USAHA

KEUNTUNGAN

2. Hasil pengelolaan modal pembiayaan mudharabah dapat diperhitungkan dengan dua cara:

- Perhitungan dari pendapatan proyek (revenue sharing) - Perhitungan dari keuntungan proyek (profit sharing)

3. Hasil usaha dibagi sesuai dengan persetujuan dalam akad, pada setiap bulan atau waktu yang telah disepakati. Bank selaku pemilik modal menanggung seluruh kerugian kecuali akibat pemilik modal menangung seluruh kerugian kecuali akibat kelalalian dan penyimpangan pihak nasabah, seperti penyelewengan, kecurangan, dan penyalagunaan dana. 4. Bank berhak melakukan pengawasan terhadap pekerjaan namun tidak

berhak mencampuri urusan pekerjaan/ usaha nasabah.

6.

BAB III

7.

METODE PELAKSANAAN

8.

9. 3.1 Metode Pelaksanaan Praktik Kerja Lapangan

10. Metode pelaksanaan kerja yang dilakukan adalah dengan metode pengamatan dan metode praktik kerja langsung terhadap kegiatan-kegiatan yang ada di tempat kerja praktik. Pelaksanaan praktik kerja dilaksanakan di Kantor Cabang Jakarta Barat BNI Syariah, dalam penempatannya pada unit Operational,Prosseccing,dan Consumer Sales .

11. Bimbingan praktik kerja lapangan dilakukan secara bergantian oleh staf masing-masing unit kerja, dikarenakan pelaksanaan praktik kerja lapangan dilakukan bergantian pada unit Bank BNI Syariah Cabang Jakarta Barat. Adapun bimbingan yang lebih intensif dilakukan kepada unit

13. Adapun hal-hal yang diamati selama melakukan praktik kerja lapangan di BNI Syariah :

a. Mengamati struktur organisasi dan job desk masing-masing bagian dalam proses kerja.

b. Mendiskusikan mengenai jenis pembiayaan yang dimiliki BNI Syariah mulai dari Pembiayaan Konsumtif dan Pembiayaan Produktif, serta akad yang digunakan pada masing-masing pembiayaan.

c. Mengamati secara langsung bagaimana staf operational menginput data pribadi nasabah dalam Internal Banking System (IBS).

14. 15. 16.

2. Metode Praktik Kerja Langsung

b) Menyusun data pembiayaan nasabah ke dalam Electronic Financing Organition (EFO)

c) Mempelajari perhitungan bagi hasil dari pembiayaan produktif. 17.

18.3.2 Gambaran Kegiatan Praktik Kerja Lapangan

19. Pelaksanaan praktik kerja lapangan dilakukaan selama 19 hari kerja dari total 20 hari kerja yang diharuskan, 1 hari kerja izin dikarenakan bimbingan akademik di kampus. Praktik kerja lapangan dimulai dari tanggal 2 Februari 2015 hingga 27 Februari 2015 di Bank BNI Syariah Cabang Jakarta Barat, dengan waktu pelaksanaan pukul 07.30 – 17.00 wib pada hari Senin hingga Jumat.

20. Minggu pertama yang di lakukan pada unit operational dengan tugas membantu bagian pencairan pembiayaan kliring bilyet giro dan deposito, mempelajari perbedaan proses penerimaan kliring dengan penyerahan kliring, dan merekap pencairan pembiayaan operational kantor dan finishing akad dari pembiayaan.

21. Minggu kedua pada unit operational meregister pencairan pembiayaan kepemilikan logam mulia (KLM) dari data nasabah yang melunasi dalam pembiayaannya, merekap data nasabah pada akad pembiayaan produktif, dan menginput data nasabah yang akan mencairkan asuransi atas akad pembiayaan.

22. Minggu ketiga pada unit consumer sales membantu merekap data nasabah ke dalam EFO (Electronic Financing Organition) untuk mempercepat proses kredit konsumer yang akan diberikan, menyusun berkas EFO data nasabah dari tahun 2012 sampai tahun 2015, dan mempelajari perhitungan angsuran nasabah dalam pembiayaan permohonan.

yang tercatat DHN(data hitam nasabah)t oleh Bank Indonesia, dan mempelajari R3 yaitu rescheduling (penjadwalan kembali), reconditioning (persyaratan kembali), dan restructuring (penataan kembali).

24.3.3 Kendala Selama Praktik Lapangan Kerja

25. Dari proses Praktik kerja lapangan kendala yang saya hadapi tidak ada masalah yang berarti, para staf karyawan BNI syariah cabang jakarta barat membimbing selalu memberikan pengetahuan yang dapat dipelajari dari proses alur kerja serta operasional yang dipelajari mudah dimengerti.

28.

BAB IV

29.

TINJAUAN PERUSAHAAN DAN PEMBAHASAN

30.

31.4.1 Sejarah BNI Syariah

32. Tempaan krisis moneter tahun 1997 membuktikan ketangguhan sistem perbankan syariah. Prinsip Syariah dengan 3 (tiga) pilarnya yaitu adil, transparan dan maslahat mampu menjawab kebutuhan masyarakat terhadap sistem perbankan yang lebih adil. Dengan berlandaskan pada Undang-undang No.10 Tahun 1998, pada tanggal tanggal 29 April 2000 didirikan Unit Usaha Syariah (UUS) BNI dengan 5 kantor cabang di Yogyakarta, Malang, Pekalongan, Jepa6ra dan Banjarmasin. Selanjutnya UUS BNI terus berkembang menjadi 28 Kantor Cabang dan 31 Kantor Cabang Pembantu.

33. Disamping itu nasabah juga dapat menikmati layanan syariah di Kantor Cabang BNI Konvensional (office channelling) dengan lebih kurang 1500 outlet yang tersebar di seluruh wilayah Indonesia. Di dalam pelaksanaan operasional perbankan, BNI Syariah tetap memperhatikan kepatuhan terhadap aspek syariah. Dengan Dewan Pengawas Syariah (DPS) yang saat ini diketuai oleh KH.Ma’ruf Amin, semua produk BNI Syariah telah melalui pengujian dari DPS sehingga telah memenuhi aturan syariah.

34. Berdasarkan Keputusan Gubernur Bank Indonesia Nomor 12/41/KEP.GBI/2010 tanggal 21 Mei 2010 mengenai pemberian izin usaha kepada PT Bank BNI Syariah. Dan di dalam Corporate Plan UUS BNI tahun 2000 ditetapkan bahwa status UUS bersifat temporer dan akan dilakukan spin off tahun 2009. Rencana tersebut terlaksana pada tanggal 19 Juni 2010 dengan beroperasinya BNI Syariah sebagai Bank Umum Syariah (BUS).

No.19 tahun 2008 tentang Surat Berharga Syariah Negara (SBSN) dan UU No.21 tahun 2008 tentang Perbankan Syariah. Disamping itu, komitmen Pemerintah terhadap pengembangan perbankan syariah semakin kuat dan kesadaran terhadap keunggulan produk perbankan syariah juga semakin meningkat.Juni 2014 jumlah cabang BNI Syariah mencapai 65 Kantor Cabang, 161 Kantor Cabang Pembantu, 17 Kantor Kas, 22 Mobil Layanan Gerak dan 20 Payment Point.

36.4.2 Visi dan Misi BNI Syariah - Visi BNI Syariah

37.“Menjadi bank syariah pilihan masyarakat yang unggul dalam layanan dan kinerja”

- Misi BNI Syariah

38.“Memberikan kontribusi positif kepada masyarakat dan peduli pada kelestarian lingkungan”.

39.

Memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan

syariah.

Memberikan nilai investasi yang optimal bagi investor.

Menciptakan wahana terbaik sebagai tempat kebanggaan untuk berkarya

Menjadi acuan tata kelola perusahaan yang amanah

40.

41.4.3 Tata Nilai dan Budaya Kerja Bank BNI Syariah

42. Dalam menjalankan kewajibannya yang berpedoman pada dasar hukum Syariah yaitu Al Quran dan Hadits, seluruh insan BNI Syariah juga memiliki tata nilai yang menjadi panduan dalam setiap perilakunya. Tata nilai ini dirumuskan dalam budaya kerja BNI Syariah yaitu Amanah dan Jamaah.

43.

amanah didefinisikan sebagai “Menjalankan tugas dan kewajiban dengan penuh tanggung jawab untuk memperoleh hasil yang optimal”.

45. Nilai amanah ini tercermin dalam perilaku insan BNI Syariah : a. Profesional dalam menjalankan tugas

b. Memegang teguh komitmen dan bertanggung jawab c. Jujur, adil dan dapat dipercaya

d. Menjadi teladan yang baik bagi lingkungan

46. Jamaah adalah perilaku kebersamaan umat islam dalam menjalankan segala sesuatu yang sifatnya ibadah dengan mengutamakan kebersamaan dalam satu naungan kepemimpinan. Dalam budaya kerja BNI Syariah, jamaah didefinisikan sebagai “Bersinergi dalam menjalankan tugas dan kewajiban”. Budaya ini dijabarkan dalam perilaku utama :

a. Bekerja sama secara rasional dan sistematis b. Saling mengingatkan dengan santun

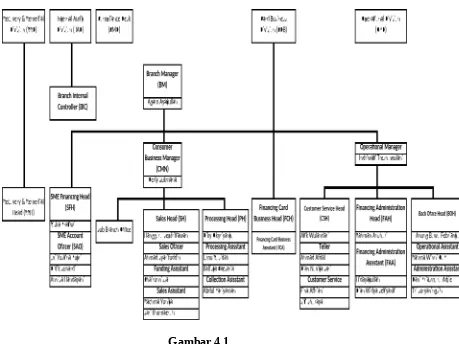

48.4.4 Struktur Organisasi Bank BNI Syariah Cabang Jakarta Barat

Gambar 4.1

Skema Struktur Organisasi

(Sumber: Bank BNI Syariah Cabang Jakarta Barat)

4.5 Prinsip Operasional BNI Syariah

a) Murabahah adalah pembiayaan dengan prinsip jual beli barang pada harga dengan tambahan keuntungan yang disepakati dan pembayaran dilakuakan dengan cara diangsur.

b) Musyarakah adalah pembiayaan yang dilakukan melalui kerjasama usaha antara bank dengan nasabah dimana modal usaha berasal dari kedua belah pihak, dalam pembiayaan ini keuntungan dan risiko akan ditanggung bersama sesuai dengan ketentuan porsi modal masing-masing.

c) Mudharabah adalah pembiayaan dengan prinsip bagi hasil antara bank dan nasabah pembiayaan dimana pemilik modal (Bank) menyediakan sebagian besar modal pada suatu usaha yang disepakati dan pihak Bank sebelumnya melakukan akad terhadap nisbah keuntungan yang akan dibagi hasil. d) Ijarah adalah akan sewa menyewa untuk mendapatkan imbalan atas

barang jasa yang disewakan, maka objek transaksinya adalah jasa.

Berikut adalah produk pembiayaan BNI Syariah yang sesuai dengan prinsp syariah:

Tabel 4.1

Produk Pembiayaan

4.6 Aplikasi Pembiayaan Pada BNI Syariah

BNI Syariah Cabang Jakarta Barat menyediakan fasilitas pembiayaan produktif Wirausaha Ib Hasanah, Tunas Usaha iB Hasanah dan Usaha Kecil Hasanah bagi nasabah bank tersebut. Adapun aplikasi pembiayaan pada BNI Syariah Cabang Jakarta Barat adalah sebagai berikut :

a. Pada saat nasabah mengajukan permohonan untuk pembiayaan, maka BNI Syariah Cabang Jakarta Barat dahulu akan menanyakan tentang kepemilikan rekening pada BNI Syariah Cabang Jakarta Barat.

b. Permohonan pembiayaan dapat diajukan dengan persyaratan antara lain salah satunya adalah persyaratan dokumen yang sesuai dengan persyaratan pembiayaan masing-masing sesuai dengan ketentuan .

Setelah BNI Syariah Cabang Jakarta Barat menerima surat permohonan pembiayaan dari calon nasabah yang telah dilengkapi dokumen-dokumen yang diperlukan, maka tahap selanjutnya Account Officer melakukan survei untuk melihat kondisi usaha nasabah. Kemudian Account Officer melakukan dengan analisis pembiayaan. Analisa pembiayaan dilakukan dengan metode yang di dalamnya terkandung unsur 6C yaitu ( charakter, capacity, capital, cash flow, condition dan collateral).

4.6.1 Cara Memperoleh Persetujuan Pembiayaan BNI Syariah

Untuk mendapatkan persetujuan pembiayaan Wirausaha iB Hasanah, Tunas Usaha iB Hasanah dan Usaha Kecil Hasanah yang berisi persetujuan atau penolakan, maka komite pembiayaan menerima dan mempertimbangkan data permohonan pembiayaan mudharabah yang di ajukkan nasabah

a. Komite ini kemudian memutuskan jika pembiayaan tersebut layak, maka pembiayaan tersebut disetujui dan dapat dilaksanakan.

b. Kemudian persetujuan ini diterangkan dalam surat pemberitahuan prinsip pembiayaan yang ditandatangani oleh manajer dan pemohon.

BNI Syariah Cabang Jakarta Barat yang selanjutnya ditandatangani oleh BNI Syariah Cabang Jakarta Barat dan pemohon.

d. Dengan demikian, pihak BNI Syariah Cabang Jakarta Barat telah terikat untuk memberikan dana kepada pemohon yang kemudian disebut dengan pihak pengelola. Pemohon selaku pihak pengelola, juga telah terikat untuk menjalankan usahanya yang telah disepakati bersama.

e. Setelah surat perjanjian pembiayaan mudharabah ditandatangani, maka dilakukan serah terima jaminan dari pemohon kepada BNI Syariah Jakarta Barat. Jika pembiayaan mudharabah ini ditolak, maka pihak BNI Syariah Cabang Jakarta Barat akan mengembalikan seluruh data dan dokumen yang telah diserahkan oleh pemohon.

4.6.2 Pencairan Dana Pembiayaan BNI Syariah

Pencairan dana dilakukan di bagian keuangan BNI Syariah Cabang Jakarta Barat, pencairan dana utnuk pembiayaan Wirausaha Ib Hasanah, Tunas Usaha iB Hasanah dan Usaha Kecil Hasanah segera dilakukan setelah surat persetujuan ditandatangani. Hal ini dimaksudkan agar pemohon selaku pengelola usaha dapat menggunakan modal secepat mungkin guna memperoleh keuntungan sesuai dengan yang diharapkan sehingga pengembalian modal kepada BNI Syariah Cabang Jakarta Barat cepat dilaksanakan:

a. Dalam menjalankan usahanya, pihak BNI Syariah Jakarta Barat selaku pemilik modal melakukan monitoring kepada nasabah.

b. Dengan cara memantau siklus pembayaran cicilan atau pengembalian modal mudharabah oleh pihak nasabah.

c. Untuk menghindari BNI Syariah Cabang Jakarta Barat dari resiko wanprestasi pembiayaan.

4.7 Mekanisme pembiayaan Wirausaha IB Hasanah

Pembiayaan Wirausaha iB Hasanah adalah fasilitas pembiayaan produktif BNI Syariah yang ditujukan kepada nasabah dengan skala kecil dan menengah untuk mengetahui kebutuhan pembiayaan usaha-usaha produktif (modal kerja dan investasi) yang tidak bertentangan dengan syariah dan ketentuan peraturan perundangan yang berlaku.

Munculnya pembiayaan Wirausahan iB Hasanah ini adalah karena pihak BNI Syariah dengan adanya peluang pasar baru yang telah terbentuk dan belum secara maksimal tergarap oleh dunia perbankan, hal yang melantar belakannya adalah

1. Banyaknya minat masyarakat untuk membangun bisnisnya

2. Bisnis merupakan pasar yang sangat besar bagi penyaluran pembiayaan perbankan syariah.

4.7.1 Jenis Akad Wirausahaa iB Hasanah

a) Murabahah adalah prinsip jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati antara bank sebagai penjual dan nasabah sebagai pembeli.

b) Mudharabah kerjasama anatara pihak bank sebagai penyedia dana 100% sedangkan nasabah menjadi pengelola dana dengan keuntungan dibagi menurut kesepakatan nisbah bagi hasil.

c) Musyarakah adalah kerjasama dalam penyertaan modal antara pihak bank dan nasabah dengan keuntungan dibagi menurut kesepakatan nisbah bagi hasil.

4.7. 2 Tujuan Wirausaha iB Hasanah

Adapun Pembiayaan Wirausaha iB Hasanah memiliki tujuan sebagai berikut:

2) Memberikan layanan sesuai prinsip syariah yang berlandasan Al-Quran dan Hadist Rasullullah SAW

3) Memberikan kemitraan kerja dalam bentuk usaha untuk mengembangkan usahanya.

4.7.3 Jangka Waktu Pembiayaan

Pembiayaan Wirausaha Hasanah ini muncul sejak tahun 2007, dengan plafon pembiayaan antara 50 juta hingga 1 milyar rupiah, dengan jangka waktu :

a) pembayaran untuk pembiayaan murabahah sampai dengan tujuh tahun, b) sedangkan untuk pembiayaan musyarakah dan mudharabah sampai

dengan lima tahun.

Target waktu dari permohonan sampai dengan realisasi adalah tiga hari kerja sejak persyaratan pembiayaan telah lengkap dan proses setelah nasabah menyerahkan dokumen dua minggu kerja setelah survei dan dinyatakan layak bagi bank.

4.7.4 Denda Tunggakan

Bagi nasabah yang dengan sengaja menunggak pembayaran (hutang pokok dan bagi hasil), Bank diperkenankan untuk memungut denda tunggakan sebesar 2% per tahun secara proporsional dihitung dari besarnya angsuran yang tertunggak. Pendapatan atas denda ini Bank mengalokasikannya untuk dana-dana sosial yang dikelola oleh Unit Pengelola Zakat (UPZ) BNI Syariah yang pelaksanaannya mempedomani ketentuan UPZ

4.7.5 Implementasi Mudharabah

100% dari total pembiayaan. Sehingga hal ini dianggap memberatkan kepada calon nasabah.

Pembiayaan dengan akad mudharabah yang dapat dirasakan oleh pihak bank sebagai pihak shahibul maal dan nasabah sebagai mudharib, yaitu sebagai berikut:

1. Bank akan menikmati peningkatan bagi hasil pada saat keuntungan usaha nasabah meningkat.

2. Bank tidak berkewajiban membayar bagi hasil kepada nasabah pendanaan secara tetap, tetapi disesuaikan dengan pendapatan/hasil usaha bank sehingga bank tidak akan pernah mengalami negative spred.

3. Pengembalian pokok pembiayaan disesuaikan dengan arus kas (cash flow) usaha nasabah sehingga tidak memberatkan nasabah.

4. Bank akan lebih selektif dan hati-hati (prudent) mencari usaha yang benar-benar halal, aman, dan menguntungkan karena keuntungan yang konkret dan benar-benar terjadi itulah yang akan dibagikan.

5. Prinsip bagi hasil dalam al-mudharabah ini berbeda dengan prinsip bunga tetap dimana bank akan menagih penerima pembiayaan (nasabah) satu jumlah bunga tetap berapa pun keuntungan yang dihasilkan nasabah.

b. Asuransi Jiwa

Penerima pembiayaan wajib ditutup untuk asuransi jiwa yang di cover karena kematian , cacat atau sakit yang menyebabkan tidak dapat bekerja lagi.

4.7.7 Agunan

Untuk jaminan, Bank BNI Syariah mensyaratkan berupa kelayakan usaha atau jaminan tambahan ataupun piutang. Barang yang di jadi jaminan atau agunan antara lain:

1. Berupa sertifikat rumah atau tanah ,

2. Berupa barang bergerak seperti motor atau mobil.

4.7.8 Prosedur pengajuan pembiayaan Wirausaaan IB Hasanah

Untuk dapat mengajukan proposal pembiayaan, calon nasabah harus memenuhi persyaratan permohonan sebagai berikut:

1. Warga Negara Indonesia

2. Pengisian formulir permohonan oleh calon nasabah dengan menyertakan kelengkapan persyaratan antara lain identitas d iri, yaitu: a. Foto copy KTP

b. KK

c. Surat Nikah

3. Legalitas usaha yang lengkap dan masih berlaku, antara lain: a. surat keterangan usaha dari kelurahan atau kecamatan b. SIUP

c. TDP d. NPWP

4. Bukti kepemilikan agunan yang sah dan masih berlaku. 5. Pengalaman usaha minimal 2(satu) tahun

6. Tidak tercatat di dalam daftar hitam BI (Bank Indonesia)

7. Menyertakan foto copy rekening bank selama 6 (enam bulan) terakhir 8. Proses pembiayaan oleh petugas analis pembiayaan meliputi verifikasi

kelayakan usaha, kecukupan jaminan, kemampuan manajemen dalam mengelola usaha calon nasabah

9. Persetujuan oleh kelompok pemutus pembiayaan

10. Realisasi pembiayaan meliputi penandatanganan akad pembiayaan dan penandatanganan akta di notaris.

4.7.9 Persyaratan Pembiayaan

Dokumen persyaratan yang diajukan nasabah untuk pembiayaan, apabila persyaratan dokumen mencukupi. Kemudian dari pihak bank melakukan akad yang harus dipertimbangkan kelayakan usaha nasabah dan jaminan yang tertera.

Tabel 4.2

Syarat Dokumen Pengajuan Wirausaha iB Hasanah

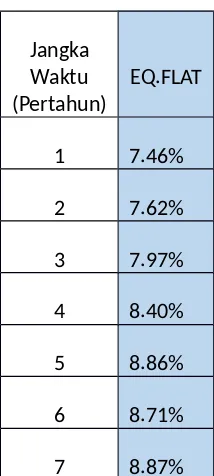

4.8 Perhitungan Margin Angsuran

a. Margin yang ditetapkan adalah hasil kesepakatan antara pihak BNI Syariah dengan nasabah.

b. Biaya pengelolaan pembiayaan dan administrasi dipungut pada saat penandatangan Akad Pembiayaan dan mempedomani ketentuan tarif yang berlaku.

c. Biaya materai dikenakan sesuai ketentuan bea materai yang berlaku.

d. Baik margin maupun biaya administrasi harus dinyatakan dalam nilai nominal, sedangkan presentase hanya untuk perhitungan Intern Bank.

Tabel 4.3

Margin Wirausaha iB Hasanah

Jangka Waktu

(Pertahun) EQ.FLAT

1 7.46%

2 7.62%

3 7.97%

4 8.40%

5 8.86%

6 8.71%

7 8.87%

Tabel 4.4

Simulasi Tabel Angsuran Wirausaha iB Hasanah

Sumber : BNI Syariah Cabang Jakarta Barat

Rumus angsuran =

contoh perhitungan anggsuran untuk pembiayaan Rp.50.000.000 selama 1 tahun: = (Rp.50.000.000 x 7.46% x 1tahun)+Rp50.000.000) = Rp. 4.477.500

12 bulan

Dari simulasi angsuran, bahwa untuk menyatakan sebagai patokan pembiayaan yang akan di angsur pada tiap bulannya dan angsuran tetap selama jangka waktu pembiayaan.

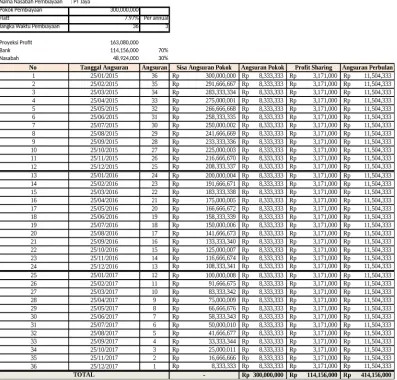

4.9 Contoh Kasus Pembiayaan Bagi Hasil Mudharabah

Tabel 4.5

Simulasi Tabel Bagi Hasil Mudharabah

Penulis menganalisis angsuran pokok dan bagi hasil yang di dapatkan pada perhitungan pembiayaan Mudharabah Muqayyadah PT Jaya di tabel simulasi bagi hasil dari pihak bank untuk penentuan angsuran yang di bayar oleh nasabah:

Angsuran Pokoknya adalah Rp.300.000.000 / 36 Bulan = Rp. 8.333.333 Laba usaha yang didapatkan oleh nasabah adalah tetap perbulannya

Angsuran Bagi Hasil untuk Bank

70% x Rp.163.080.000 = Rp 114.156.000 pertiga tahun. Jadi, Bagi Hasil perbulannya sebesar : Rp 114.156.000 / 36 bulan = Rp 3.171.000

Angsuran bagi hasil nasabah

30% x Rp. 163.080.000 = Rp 48.924.000

Perbulannya Rp 48.924.000/36 bulan = Rp.1.359.000

Besar angsuran yang harus di bayarkan nasabah kepada Bank tiap bulannya adalah sebesar Rp 11.504.333

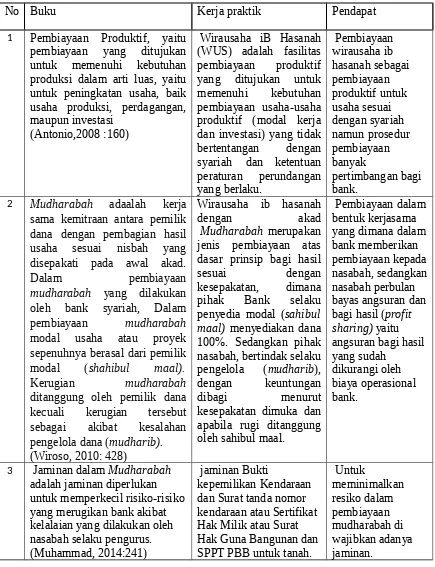

4.10 Analisis

Tabel 4.6

Perbandingan Teori Pembiayaan dengan Kerja Praktik

No Buku Kerja praktik Pendapat

1 Pembiayaan Produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik usaha produksi, perdagangan, maupun investasi

2 Mudharabah adaalah kerja sama kemitraan antara pemilik dana dengan pembagian hasil usaha sesuai nisbah yang disepakati pada awal akad.

Dalam pembiayaan

mudharabah yang dilakukan oleh bank syariah, Dalam kecuali kerugian tersebut sebagai akibat kesalahan pengelola dana (mudharib). apabila rugi ditanggung oleh sahibul maal.

3 Jaminan dalam Mudharabah adalah jaminan diperlukan untuk memperkecil risiko-risiko yang merugikan bank akibat kelalaian yang dilakukan oleh nasabah selaku pengurus. (Muhammad, 2014:241)

jaminan Bukti

Lanjutan

BAB V

PENUTUP

5.1KESIMPULAN

Mekanisme untuk dapat mengajukan pembiayaan mudharabah wirausaha hasanah ini, calon nasabah harus terlebih dahulu memenuhi persyaratan yang diperlukan.. Analisa pembiayaan dilakukan dengan metode yang di dalamnya terkandung unsur 6C yaitu ( charakter, capacity, capital, cash flow, condition dan collateral), dalam proses pencairan dana butuh jangka waktu dua minggu dalam proses kelayakan nasabah atas pemohonannya. Pembiayaan mudharabah di wajibkan menyertakan jaminan yang sesuai dengan harga pembiayaan yang di ajukan . Pembiayaan diperoleh nasabah membayar angsuran pokok dan bagi hasil, metode yang digunakan dalam perhitungan bagi hasil (Profit Sharing) mudharabah muqqayadah.

5.2 SARAN

DAFTAR PUSTAKA

Wangsawidjaja. 2012. Pembiayaan Bank Syariah. Jakarta: PT Gramedia Pustaka Utama.

Muhammad. 2014. Manajemen Dana Bank Syariah. Jakarta: PT Raja Grafindo Persada.

Sudarsono, Heri. 2013. Bank & Lembaga Keuangan Syariah. Yogyakarta: Ekonisia.

Lathif, Azharuddin. 2005. Fiqh Muamalat. Jakarta : UIN

Kasmir. 2014. Bank dan Lembaga Keuangan Lainnya. Jakarta: PT Raja Grafindo Persada.

Mardani. 2012. Fiqh Ekonomi Syariah (Fiqh Muamalah). Yogyakarta : Prenada Media

Antonio, muhammad syafi'i. 2008. Bank syariah dari teori ke praktik. Jakarta : Gema Insani

Ascarya. 2011. Akad dan Produk Bank Syariah. Jakarta: PT Raja Grafindo Persada.

Wiroso. 2009. Produk Perbankan Syariah. Jakarta: Usakti

Karim, Adiwarman A. 2013. Analisis Fiqih dan Keuangan. Jakarta: PT Raja Grafindo Persada.

Website :

http://www.bnisyariah.com / Di akses pada tanggal 05 Mei 2015