PENERAPAN COST-VOLUME-PROFIT ANALYSIS DALAM

MENUNJANG RENCANA PENCAPAIAN LABA TAHUN 2006

PADA PT X

Oleh

ANASTASIA RENNY F

H24102017

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Anastasia Renny F. H24102017. Penerapan Cost-Volume-Profit Analisis Dalam Menunjang Rencana Pencapaian Laba Tahun 2006 Pada PT X. Di bawah bimbingan

Wita Juwita Ermawati

Perencanaan merupakan faktor yang sangat penting dalam kegiatan perusahaan karena merupakan tahap awal dari kesuksesan suatu perusahaan. Salah satu perencanaan yang paling penting adalah perencanaan laba, karena laba dapat memperkuat posisi keuangan perusahaan yang nantinya dapat digunakan sebagai kekuatan dalam bersaing dengan perusahaan lain. Banyak faktor yang mempengaruhi besarnya laba yang diperoleh perusahaan, diantaranya adalah faktor besarnya biaya yang dikeluarkan, harga jual dan juga besarnya volume penjualan yang bisa dicapai oleh perusahaan. Kaitan yang erat antara biaya, volume penjualan dan besarnya laba perusahaan sering disebut analisis biaya-volume-laba atau Cost-Volume-Profit (CVP) Analysis, dan salah satu bentuk analisis CVP yang populer adalah metode titik impas (Break Even Point Analysis). Perusahaan X yang berdomisili di Tangerang adalah perusahaan manufaktur yang memproduksi latex mattress/kasur latex. Semenjak berdirinya pada tahun 2000, perusahaan ini selalu mengalami kerugian. Laba baru terjadi pada tahun 2004, dan mengalami penurunan di tahun 2005. Berdasarkan hal tersebut maka penulis tertarik untuk melakukan penelitian mengenai perencanaan laba untuk tahun 2006.

Penelitian ini bertujuan untuk (1) Mengetahui dan menganalisis pertumbuhan biaya-biaya operasional yang terjadi pada perusahaan selama periode tahun 2003 sampai 2005; (2) Mengetahui dan menganalisis pertumbuhan penjualan produk selama periode tahun 2003 sampai 2005; (3) Menganalisis penerapan analisis CVP pada perusahaan berdasarkan pertumbuhan biaya-biaya operasional dan pertumbuhan penjualan produk yang terjadi selama periode tahun 2003 sampai 2005.

Analisis data yang dipakai adalah analisis cost-volume-profit dan metode titik impas (Breakeven point). Untuk memisahkan biaya semivariabel menjadi biaya tetap dan biaya variabel digunakan metode Least Square. Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dari hasil wawancara dengan Kepala Accounting dan Staff Accounting, dan data sekunder berupa laporan keuangan perusahaan dan dan berbagai macam literatur.

Pada tahun tahun 2004 total biaya operasional mengalami pertumbuhan sebesar 42,60% dan pada tahun 2005 mengalami pertumbuhan sebesar 107,51%. Kemudian total penjualan pada tahun 2004 mengalami pertumbuhan sebesar 75,42% dan 94,73% pada tahun 2005.

PENERAPAN COST-VOLUME-PROFIT ANALYSIS DALAM

MENUNJANG RENCANA PENCAPAIAN LABA TAHUN 2006

PADA PT X

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

Pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

ANASTASIA RENNY FRIDAYANTI

H24102017

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

PENERAPAN COST-VOLUME-PROFIT ANALYSIS DALAM MENUNJANG RENCANA PENCAPAIAN LABA TAHUN 2006

PADA PT X

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

ANASTASIA RENNY FRIDAYANTI H24102017

Menyetujui,

Wita Juwita Ermawati, S. TP, MM Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc Ketua Departemen

RIWAYAT HIDUP

Anastasia Renny Fridayanti, dilahirkan di Jakarta, 2 Maret 1984. Penulis adalah anak kedua dari tiga bersaudara pasangan Willy Brordus Suripto dan Monica Saparini Agustinah (Alm).

Penulis menyelesaikan pendidikan di TK Strada Bhakti Utama, Jakarta pada tahun 1990, lalu di sekolah yang sama melanjutkan pendidikan Sekolah Dasar (SD) dan Sekolah Lanjutan Tingkat Pertama (SLTP). Pada tahun 1999 penulis diterima di Sekolah Menengah Umum Negeri (SMUN) 70, Jakarta. Penulis mengambil program IPA dan lulus pada tahun 2002. Kemudian penulis melanjutkan pendidikan tinggi dan diterima di Institut Pertanian Bogor melaui jalur Ujian Seleksi Masuk Institut Pertanian Bogor (USMI) di Departemen Manajemen, Fakultas Ekonomi dan Manajemen pada tahun 2002.

Selama perkuliahan, penulis pernah menjabat sebagai staf publikasi dan dokumentasi dalam kepanitiaan Interaction Among the Community of Management Departement pada bulan September 2003. Penulis juga aktif dalam

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan YME atas segala berkat dan bimbingan yang telah diberikan, sehingga penulis dapat menyelesaikan penelitian dan penulisan skripsi ini. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Institut Pertanian Bogor.

Penyusunan skripsi ini banyak dibantu oleh berbagai pihak baik secara moril maupun materiil. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan rasa terima kasih yang sebesar-besarnya kepada :

1. Ibu Wita Juwita Ermawati, S. TP, MM. Selaku dosen pembimbing skripsi atas arahan, masukan dan bimbingan yang sangat bermanfaat selama penulis menyelesaikan tugas akhir ini.

2. Bapak Dr. Ir. Jono M. Munandar, M.Sc. Selaku Ketua Departemen Manajemen.

3. Para dosen penguji atas kesediaannya membantu penulis memperoleh gelar sarjana.

4. Ayahanda dan Ibunda tercinta, atas segala cinta, kasih sayang, bimbingan, dorongan dan doa yang diberikan selama ini. Mas Anto atas segala kasih sayang, pengertian, semangat, dan bimbingannya. Mas Anjar, Ook dan Tio yang sudah memberi kecerian di dalam kehidupan penulis. I love you all very much.

5. Bude Ndari, Mas Eko, Mbak Wiwiek, Mas Tri dan Mbak Vita untuk doa dan bantuannya.

6. Om Sri dan Bulik Fanti atas bantuan moril dan materiil yang telah diberikan. 7. Keluarga besar Bintaro atas perhatian dan bantuannya.

8. Yayasan Bakti Sosial Santoso (Sanbe Farma) atas beasiswa selama penulis berada di perguruan tinggi.

9. Keluarga Om Murti atas masukan, bimbingan dan bantuan yang telah diberikan.

11.Sony Frangky Manek dan keluarga di Kupang atas cinta, kasih sayang, pengertian dan dorongan yang begitu besar kepada penulis. No one can take your place in my heart, forever.

12.Mbak Olie, Mas Pay, Ibu Susy, Mbak Muta, Adhe, Bongkreng, Anggrio, Teteh Lilies, Echa dan Mas Darmawan atas kekeluargaan yang telah diberikan.

13.Sahabat-sahabat terbaikku di SMU, Fidi, Ratih, Ibnu dan Tina atas kebersamaan dan kenangan indah selama ini.

14.Sahabat-sahabat terbaikku selama kuliah, Anggie, Ratih, Vj, Posma, Fenny dan Sari atas warna-warni yang telah kita alami. Such a great thing have friends like you guys, go girls.

15.Teman-teman sependeritaan asrama, Ajeng, Adisty, Dinda, Anggie, Bajaj, Tiunk, Aci, Ciput, Diessa, Steisi, Dian dan Dina. Atas kekompakan dan curhatnya.

16.Keluarga besar Abimanyu (Ijal, Dudi, Fajar, Erik, CR, Mbak Tum) atas bantuan dan keceriaan yang telah diberikan.

17.Teman-teman satu bimbingan atas dorongan dan kebersamaannya.

18.Rekan-rekan Manajemen 39 yang tidak biasa disebutkan satu per satu atas kekompakannya

19.Seluruh staf pengajar dan karyawan Departemen Manajemen, FEM IPB. 20.Serta semua pihak yang membantu kelancaran dalam proses penulisan skripsi

ini.

Penulis menyadari bahwa skripsi ini masih banyak terdapat banyak kekurangan. Oleh karena itu, kritik dan saran sangat diperlukan demi penyempurnaannya. Akhirnya, penulis berharap semoga skripsi ini dapat bermanfaat.

Bogor, Desember 2006

DAFTAR ISI

Halaman ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

I. PENDAHULUAN ... 1

2.1.1. Penggolongan Biaya ... 5

2.1.2. Penggolongan Biaya untuk CVP Analysis ... 9

2.2. Laba ... 12

2.3. Cost-Volume-Profit-Analysis ... 13

2.3.1. Manfaat CVP Analysis ... 13

2.3.2. Breakeven Point Analysis ... 13

2.3.3. Contribution Margin ... 14

III. METODOGI PENELITIAN ... 15

3.1. Kerangka Pemikiran ... 15

3.2. Lokasi dan waktu Penelitian ... 18

3.3. Metode Penelitian ... 18

3.3.1. Pengumpulan data ... 18

3.3.2. Pengolahan dan Analisis Data ... 18

IV. HASIL dan PEMBAHASAN ... 21

4.1. Gambaran Umum Perusahaan ... 21

4.1.1. Sejarah Perusahaan ... 21

4.1.2. Deskripsi Produk ... 22

4.2. Pertumbuhan Biaya Operasional Tahun 2003-2005 ... 24

4.3. Pertumbuhan Penjualan Produk Tahun 2003-2005 ... 34

4.4. Anggaran Biaya Operasional dan Penjualan Tahun 2006 ... 36

4.5. Perhitungan BEP ... 40

4.5.1. Titik Impas Tahun 2003 ... 41

4.5.3. Titik Impas Tahun 2005 ... 47

4.5.4. Titik Impas Tahun 2006 ... 50

4.6. Analisis CVP untuk Bulan September-Desember 2006 ... 54

4.7. Analisis CVP untuk Mencapai Laba Maksimal Tahun 2006 ... 63

4.8. Penggunaan Analisis CVP untuk Periode Tahun 2007 ... 67

KESIMPULAN DAN SARAN ... 68

1. Kesimpulan ... 68

2. Saran ... 69

DAFTAR PUSTAKA ... 70

DAFTAR TABEL

No Halaman

1. Biaya semivariabel periode tahun 2003-2005 ... 25

2. Pemisahan biaya semivariabel menjadi biaya tetap dan variabel ... 26

3. Biaya tetap dan biaya variabel (listrik) ... 27

4. Biaya variabel periode tahun 2003-2005 ... 28

5. Biaya tetap periode tahun 2003-2005 ... 30

6. Biaya-biaya operasional tahun 2003-2005 ... 33

7. pertumbuhan biaya operasional tahun 2003-2005 ... 33

8. Penjualan produk selama periode tahun 2003-2005 ... 34

9. Pertumbuhan penjualan tahun 2003-2005 ... 36

10.Anggaran biaya operasional tahun 2006 ... 37

11.Harga produk tahun 2006 ... 39

12.Anggaran penjualan tahun 2006 ... 40

13.Perhitungan BEP (dalam rupiah) tahun 2003 ... 41

14.Perhitungan BEP (dalam unit ) tahun 2003 ... 42

15.Perhitungan BEP (dalam rupiah) tahun 2004 ... 44

16.Perhitungan BEP (dalam unit) tahun 2004 ... 46

17.Perhitungan BEP (dalam rupiah) tahun 2005 ... 48

18.Perhitungan BEP (dalam unit) tahun 2005 ... 49

19.Perhitungan BEP (dalam rupiah) tahun 2006 ... 50

20.Perhitungan BEP (dalam unit) tahun 2006 ... 52

21.Data penjualan dan marjin kontribusi per 31 Agustus 2006 ... 54

22.Laporan laba rugi per 31 Agustus 2006 ... 55

23.Estimasi laporan laba rugi per 31 Desember 2006 ... 57

24.Estimasi laporan laba rugi setelah kenaikan harga jual ... 60

25.Estimasi laporan laba rugi setelah peningkatan volume penjualan ... 62

DAFTAR GAMBAR

No Halaman

1. Grafik total biaya tetap ... 10

2. Grafik total biaya variabel ... 11

3. Grafik Breakeven Point ... 14

4. Kerangka pemikiran konseptual ... 17

DAFTAR LAMPIRAN

I. PENDAHULUAN

1.1. Latar Belakang

Empat fungsi dasar manajemen adalah perencanaan, pengorganisasian, kepemimpinan dan pengendalian. Fungsi perencanaan ini mencakup proses merumuskan sasaran, menetapkan suatu strategi untuk mencapai sasaran tersebut dan menyusun rencana guna mengintegrasikan dan mengkoordinasikan kegiatan-kegiatan. Maka dari itu perencanaan merupakan faktor yang sangat penting dalam kegiatan perusahaan karena merupakan tahap awal dari kesuksesan suatu perusahaan. Perencanaan yang buruk akan membawa perusahaan ke arah kehancuran, dan sebaliknya perencanaan yang baik akan berpengaruh secara langsung terhadap keberhasilan perusahaan dalam mencapai tujuannya. Salah satu alat perencanaan yang bisa digunakan manajemen adalah analisis titik impas (Breakeven Point Analysis) karena dengan mengetahui titik impas perusahaan, manajemen dapat menentukan kebijakan yang akan dilakukan untuk perencanaan laba perusahaan.

Dalam usaha mempertahankan kelangsungan hidupnya, manajemen perusahaan dihadapkan pada satu sisi dimana perusahaan harus memenuhi kebutuhan konsumen, dan di sisi yang lain perusahaan harus dapat memenuhi kebutuhannya sendiri. Merupakan suatu polemik jika kita berbicara mengenai hal ini. Konsumen membutuhkan barang yang berkualitas dengan harga yang terjangkau, tetapi kelangsungan hidup dan berkembangnya suatu perusahaan sangat tergantung pada besarnya perolehan pendapatan yang akhirnya mempengaruhi besarnya laba, yang berarti perusahaan harus menetapkan harga yang cukup tinggi.

sangat membutuhkan informasi yang tepat dalam mengambil keputusan untuk mendapatkan cara agar laba yang diinginkan dapat tercapai.

Banyak faktor yang mempengaruhi besarnya laba yang diperoleh perusahaan. Faktor yang paling menentukan adalah besarnya biaya yang dikeluarkan. Untuk memproduksi barang yang nantinya akan dijual, perusahaan pasti mengeluarkan biaya. Dalam hubungannya dengan kegiatan produksi, biaya dapat diklasifikasikan ke dalam biaya variabel, biaya tetap dan biaya semivariabel. Faktor lainnya yang mempengaruhi perolehan laba perusahaan adalah faktor harga jual dan juga besarnya volume penjualan yang bisa dicapai oleh perusahaan. Ketiga faktor tersebut memiliki hubungan yang sangat erat dalam pencapaian laba perusahaan. Besarnya biaya dalam proses produksi akan menentukan harga jual dari produk itu sendiri, harga jual akan mempengaruhi besarnya pendapatan dan pada akhirnya akan menentukan besarnya laba. Kaitan yang erat antara biaya, volume penjualan dan besarnya laba perusahaan sering disebut analisis biaya-volume-laba atau Cost-Volume-Profit (CVP) Analysis.

Analisis CVP membantu manajemen dalam pengambilan keputusan diantaranya adalah keputusan penetapan harga produk, persetujuan atau penolakan atas pesanan dan strategi promosi yang sesuai (Garrison and Noreen, 2000). Salah satu bentuk analisis CVP yang populer adalah metode titik impas (BEP).

Titik impas adalah titik yang menggambarkan keadaan dimana penjualan tidak menimbulkan laba atau rugi. Dengan mengetahui titik impas, manajemen dapat menentukan batas toleransi turunnya penjualan, karena apabila penjualan perusahaan sudah berada di bawah titik impas maka perusahaan akan mengalami kerugian.

tahun. Laba baru terjadi sejak tahun 2004, dan terjadi penurunan di tahun 2005. Perusahaan mengalami kesulitan dalam pencapaian laba, karena laba yang ditargetkan tidak sesuai dengan kenyataannya. Hal ini karena perusahaan tidak mencapai angka penjualan yang telah ditargetkan. Sehingga diperlukan strategi yang sesuai dalam penjualan produknya.

Berbagai alternatif penjualan yang diberikan oleh pihak pemasaran, akan diolah oleh pihak keuangan dengan menggunakan analisis CVP untuk melihat dampak perubahan dari faktor biaya, volume dan harga jual terhadap laba dan titik impas. Hasil dari analisis CVP ini, nantinya akan memberikan alternatif penjualan terbaik yang akan memberikan kontribusi terbesar terhadap pencapaian laba perusahaan.

Dari informasi yang diperoleh, perusahaan belum menerapkan analisis CVP. Maka penulis tertarik untuk membuat Cost-Volume-Profit Analysis dengan menggunakan metode breakeven sebagai alat

perencanaan laba pada perusahaan ini

Berdasarkan fenomena yang telah diuraikan di atas, maka peneliti tertarik untuk melakukan penelitian dengan judul ”Penerapan Cost-Volume-Profit Analysis dalam Menunjang Rencana Pencapaian Laba

Tahun 2006 Pada PT X”.

1.2. Rumusan Masalah

Untuk dapat merencanakan laba tahun 2006, maka kita dapat menggunakan data anggaran untuk tahun 2006. Data biaya operasional dan data penjualan yang dipergunakan adalah dari tahun 2003-2005 karena data tahun 2000-2002 tidak tersedia. Data ini digunakan untuk melihat perkembangan BEP, perolehan laba rugi perusahaan dan melihat tren yang ada di perusahaan dan selanjutnya diperoleh strategi yang sesuai untuk pencapaian laba tahun 2006. Strategi tersebut nantinya juga dapat digunakan sebagai acuan untuk tahun 2007. Berdasarkan latar belakang di atas, maka rumusan masalah yang penulis ambil adalah :

2. Bagaimana pertumbuhan penjualan produk selama periode tahun 2003-2005.

3. Sejauh mana CVP analysis dapat diterapkan pada perusahaan untuk periode tahun 2006 dan bahan pertimbangan untuk periode tahun 2007, berdasarkan pertumbuhan biaya-biaya operasional dan pertumbuhan penjualan masing-masing produk yang terjadi selama tahun 2003-2005.

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan, tujuan yang ingin dicapai dari penelitian ini adalah :

1. Mengetahui dan menganalisis pertumbuhan biaya-biaya operasional yang terjadi pada perusahaan selama periode tahun 2003 sampai 2005. 2. Mengetahui dan menganalisis pertumbuhan penjualan produk selama

periode tahun 2003 sampai 2005.

3. Menganalisis penerapan analisis CVP pada perusahaan berdasarkan pertumbuhan biaya-biaya operasional dan pertumbuhan penjualan produk yang terjadi selama periode tahun 2003 sampai 2005.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Hasil penelitian ini diharapkan dapat memberikan masukan bagi perusahaan dalam usaha meningkatkan kualitas perencanaan dan penerapan anggaran biaya serta pengawasan terhadap biaya, sehingga akhirnya dapat bermanfaat dalam menetapkan margin laba.

2. Bagi penulis, penelitian ini merupakan pengalaman dalam pengolahan data keuangan perusahaan dan juga dapat melengkapi pengetahuan yang telah diperoleh selama kuliah.

II. TINJAUAN PUSTAKA

2.1. Biaya

Menurut Usry et al. (1991) biaya didefinisikan sebagai cost is an exchange price, a foregoing, a sacrifice made to secure benefit. In

financial accounting, the foregoing or sacrifice at date of acquisition is

represented by a current or future dimunuition in cash or other assets.

Menurut Hansen and Mowen (1997) cost is the cash or cash equivalent value sacrificed for goods and services that are expected to bring a

current or future benefit to the organization. Sedangkan menurut Mulyadi

(1999) biaya diartikan sebagai pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu. Ada empat unsur pokok dalam definisi biaya tersebut di atas : (1) biaya merupakan pengorbanan sumber ekonomi, (2) diukur dalam satuan uang, (3) yang telah terjadi atau yang secara potensial akan terjadi dan (4) pengorbanan tersebut untuk tujuan tertentu.

Dalam beberapa literatur, biasanya istilah cost dan expense diartikan sama, padahal antara cost tidak sama dengan expense. Untuk itu perlu dibedakan pengertian antara cost dan expense tersebut. Menurut Atkinson et al. (2004) expense is the costs of goods or services that have been used up in the process of creating goods and services. Seperti yang

dikemukakan oleh Usry et al. (1991) mengenai perbedaan antara cost dan expense bahwa cost is an exchange price, a foregoing, a sacrifice made to

secure benefit. In financial accounting, the foregoing or sacrifice at date

of acquisition is represented by a current of future diminuition in cash or

other assets. Expense may be define as a measured out flow of goods or

services which is matched with revenue to determine income.

2.1.1. Penggolongan Biaya

tersebut, karena dalam akuntansi biaya dikenal konsep “different costs for different purposes” biaya dapat digolongkan menurut :

1. Obyek pengeluaran

Dalam cara penggolongan ini, nama obyek pengeluaran, merupakan dasar penggolongan biaya. Misalnya nama obyek pengeluaran adalah bahan bakar, maka semua pengeluaran yang berhubungan dengan bahan bakar disebut biaya bahan bakar.

2. Fungsi pokok dalam perusahaan

Dalam perusahaan manufaktur ada tiga fungsi pokok, yaitu fungsi produksi, fungsi pemasaran dan fungsi administrasi dan umum. Oleh karena itu dalam perusahaan manufaktur, biaya dapat dikelompokkan menjadi tiga kelompok :

a. Biaya Produksi

Merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Contohnya adalah biaya depresiasi mesin dan peralatan, biaya bahan baku, biaya penolong dan biaya gaji karyawan yang bekerja dalam bagian-bagian, baik yang langsung maupun yang tidak langsung berhubungan dengan proses produksi. Menurut obyek pengeluarannya, secara garis besar biaya produksi ini dibagi menjadi : biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Biaya bahan baku dan biaya tenaga kerja langsung disebut pula dengan istilah biaya utama (prime cost), sedangkan biaya tenaga kerja tidak langsung dan biaya overhead pabrik sering pula disebut dengan istilah biaya konversi (conversion cost), yang merupakan biaya untuk mengkonversi bahan baku menjadi produk jadi.

b. Biaya Pemasaran

biaya promosi, biaya angkutan dari gudang perusahaan ke gudang pembeli, gaji karyawan bagian-bagian yang melaksanakan kegiatan pemasaran dan biaya contoh (sample).

c. Biaya Administrasi dan umum

Merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi dan pemasaran produk. Contoh biaya ini adalah biaya gaji karyawan Bagian Keuangan, Akuntansi, Personalia dan Bagian Hubungan Masyarakat, biaya pemeriksaan akuntan dan biaya fotocopy.

3. Hubungan biaya dengan sesuatu yang dibiayai

Sesuatu yang dibiayai dapat berupa produk atau departemen. Dalam hubungannya dengan sesuatu yang dibiayai, biaya dapat dikelompokkan menjadi dua golongan :

a. Biaya Langsung

Biaya langsung adalah biaya yang terjadi, yang penyebab satu-satunya adalah karena adanya sesuatu yang dibiayai. Dengan demikian biaya langsung akan mudah untuk diidentifikasi dengan sesuatu yang dibiayai. Biaya produksi langsung terdiri dari biaya bahan baku dan tenaga kerja langsung.

b. Biaya Tidak Langsung

Biaya tidak langsung adalah biaya yang terjadi tidak hanya disebabkan oleh sesuatu yang dibiayai. Biaya tidak langsung dalam hubungannya dengan produk disebut dengan istilah biaya produksi tidak langsung atau biaya overhead pabrik.

4. Perilaku biaya dalam hubungannya dengan perubahan volume kegiatan

a. Biaya Variabel

Biaya variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan. Contoh biaya variabel adalah biaya bahan baku dan biaya tenaga kerja langsung.

b. Biaya Semivariabel

Biaya semivariabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semivariabel mengandung unsur biaya tetap dan biaya variabel.

c. Biaya Semifixed

Biaya semifixed adalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

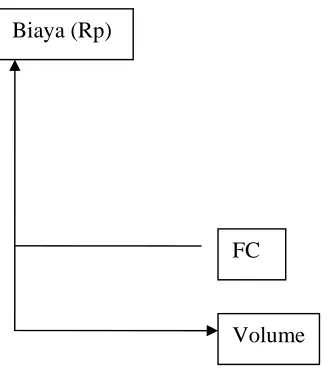

d. Biaya Tetap

Biaya tetap adalah biaya yang jumlah totalnya tetap pada kisaran volume kegiatan tertentu. Contoh dari biaya tetap adalah gaji direktur produksi.

5. Jangka waktu manfaatnya

Atas dasar jangka waktu pemanfaatannya, biaya dapat dibagi menjadi dua :

a. Pengeluaran Modal (capital expenditures)

Pengeluaran modal adalah biaya yang mempunyai manfaat lebih dari satu periode akuntansi. Pengeluaran modal ini pada saat terjadinya dibebankan sebagai harga pokok aktiva dan dibebankan dalam tahun-tahun yang menikmati manfaatnya dengan cara didepresiasi. Contoh pengeluaran modal ini adalah pengeluaran pembelian aktiva tetap. b. Pengeluaran Pendapatan (revenue expenditures)

pendapatan ini dibebankan sebagai biaya dan dipertemukan dengan pendapatan yang diperoleh dari pengeluaran biaya tersebut. Contoh pengeluaran pendapatan ini adalah biaya iklan dan biaya telex.

2.1.2. Penggolongan Biaya Untuk Cost-Volume-Profit Analysis

Untuk penerapan CVP Analysis, diperlukan penggolongan biaya yang berhubungan dengan perubahan volume kegiatan. Glenn A. Welsch (1988) the cost classification which is related to the cost variability concept, is needed three of cost categories.

They are fixed cost, variable cost and semivariable cost.

1. Biaya Tetap

Menurut Horngren et al. (1999) fixed cost is a cost that is not immediately affected by changes in the cost driver. Lebih jauh

lagi, menurut Ray H. Garrison and Eric W. Noreen (2000) fixed cost decrease per unit as the activity level rises and increase

per unit as the activity level falls. Selain itu, lebih lengkap Usry

et al. (1991) menjabarkan karakteristik biaya tetap the

characterisrics of fixed cost are fixed total amount within a

relevant output range, decrease in per unit cost as volume

increase within a relevant range, assignable to departement on

the basis of arbitrary managerial decisions or cost allocation

methods and control responsibility resting with executive

management rather than operating supervisor. Pemahaman

Gambar 1. Grafik Total Biaya Tetap (Garrison and Noreen, 2000)

2. Biaya Variabel

Menurut Horngren et al. (1999), bahwa variable cost is a cost that changes in direct proportion to changes in the cost driver.

Ray H. Garrison and Eric W. Noreen (2000) mengemukakan variable cost remain constant per unit. Usry et al. (1991) lebih

lengkap mengemukakan karakteristik dari biaya variabel yaitu in general, variable cost have the following characteristics (1)

Variability of total amount in direct proportion to volume, (2)

Relatively constant cost per unit as volume changes within a

relevant range, (3) Assignable, with reasonable case and

accuracy to operating departement and (4) Controlable by

spesific departement head. Gambar berikut ini akan

mengilustrasikan mengenai biaya variabel. Biaya (Rp)

Gambar 2. Grafik Total Biaya Variabel (Garrison and Noreen, 2000)

3. Biaya Semivariabel

Selain biaya-biaya yang dapat digolongkan ke dalam biaya tetap dan biaya variabel, terdapat juga biaya yang mengandung karakteristik biaya tetap sekaligus biaya variabel. Golongan biaya ini disebut sebagai biaya semivariabel. Menurut Horngren et al. (2000), a mix cost (semivariable cost) is a cost that has both fixed and variable cost.

Biaya yang dianggap semivariabel ini harus dianalisa untuk diidentifikasi komponen biaya tetap dan komponen biaya variabelnya. Untuk memisahkan biaya semivariabel menjadi biaya tetap dan biaya variabel, terdapat beberapa teknik yang digunakan, antara lain adalah menurut Usry et al. (1991) : 1. High and Low Points Method

Metode ini melihat perbedaan biaya yang dikeluarkan untuk tingkat atau volume kegiatan yang tertinggi dan tingkat kegiatan yang terendah.

2. Statistical Scattergraph Method

Dengan metode ini, variabilitas biaya dicari dengan garis lurus secara visual di antara titik-titik dan berbagai biaya dari berbagai tingkat kegiatan. Perpotongan garis tersebut Biaya (Rp)

dengan garis vertikal ditentukan sebagai biaya tetap dan selisihnya merupakan biaya variabel.

3. Least Square Method

Metode ini disebut juga Simple Regression Analysis. Perhitungan dilakukan secara matematis dengan menggunakan persamaan regresi. Persamaan regresi yang digunakan adalah :

y= +a bx………...(1)

dimana: y = variabel dependen (biaya) pada periode tertentu

x = variabel independen (kegiatan) pada periode tertentu

a = intersep (estimasi biaya tetap)

b = slope (estimasi biaya variabel per unit

kegiatan)

Dari beberapa metode yang telah dikemukakan di atas, metode Least Square merupakan metode yang menghasilkan perhitungan yang lebih akurat.

2.2. Laba

Menurut Hansen and Mowen (1997) Profit is a measure of the difference between what a firm puts into making and selling a product or

services and what it receives. It is the degree to which the firm becomes

wealtheir on account of engaging in transactions.

Laba dapat dirumuskan sebagai berikut:

Net income = Sales revenues – Variable cost – Fixed cost ………….(2) = (P x Q) – (VCu x Q) – FC

= (P x VCu)Q – FC dimana : P = Sales Price

VCu = Variable Cost per Unit FC = Fixed Cost

Menurut Horngren et al. (1999) definisi laba adalah the fundamental meaning of profit or earning or income, which is excess of

revenue over expenses.

2.3. Cost-Volume-Profit Analysis

Horngren et al. (1999) menyatakan bahwa the managers of profit seeking organizations usually study the effect of output volume revenue

(sales), expense (cost) and net income (net profit). This study is commonly

called Cost-Volume-Profit (CVP) Analysis. Selain itu Horngren et al.

(2000) mendefinisikan Cost-Volume-Profit (CVP) Analysis examine the behaviour of total revenues, total cost and operating income as changes

occur in the output level, selling price, variable cost per unit or fixed cost.

2.3.1. Manfaat CVP Analysis

Analisis CVP sangat bermanfaat bagi manajemen dalam melakukan kegiatan perencanaan, yaitu sebagai suatu teknik analisa yang dapat menghubungkan variabel-variabel yang terdiri dari biaya dan volume kegiatan dengan tingkat laba perusahaan. Seperti yang dikemukakan oleh Garrison et al. (2000) bahwa CVP Analysis helps managers understand the interrelationship between

cost, volume and profit, it is a vital tool in many business

decisions. These decisions includes, for examples, what products to

many facture or sell, what pricing policy to follow, what marketing

strategy to employ and what type of productive facilities to aquire.

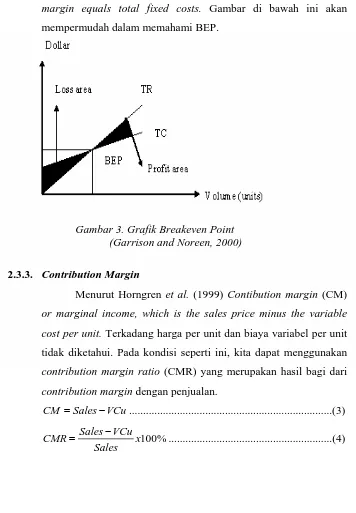

2.3.2. Breakeven Point Analysis

Mengenai BEP Analysis, Horngren et al. (1999) mendefinisikan The breakeven point is the level of sales at which revenue equals expenses and net income is zero. Horngren (2000)

menyatakan The Breakeven point is that quantity of output where total revenue is equal total cost-that is, where the operating

income is zero. Sedangkan Ray H. Garrison and Eric W. Noreen

revenue equals total cost and as the point where total contribution

margin equals total fixed costs. Gambar di bawah ini akan

mempermudah dalam memahami BEP.

Gambar 3. Grafik Breakeven Point (Garrison and Noreen, 2000)

2.3.3. Contribution Margin

Menurut Horngren et al. (1999) Contibution margin (CM) or marginal income, which is the sales price minus the variable

cost per unit. Terkadang harga per unit dan biaya variabel per unit

tidak diketahui. Pada kondisi seperti ini, kita dapat menggunakan contribution margin ratio (CMR) yang merupakan hasil bagi dari

contribution margin dengan penjualan.

CM =Sales VCu− ...(3)

100% Sales VCu

CMR x

Sales

−

III. METODOLOGI PENELITIAN

3.1. Kerangka Pemikiran

Perusahaan yang berbentuk profit motif pasti akan berusaha untuk memperoleh laba sebesar-besarnya. Salah satu ukuran yang sering digunakan untuk menilai sukses tidaknya manajemen suatu perusahaan adalah besarnya laba yang bisa diperoleh oleh perusahaan tersebut. Besarnya laba yang bisa diperoleh oleh perusahaan antara lain dipengaruhi oleh tiga faktor, yaitu biaya, harga jual produk dan besarnya volume penjualan.

Ketiga faktor tersebut saling berkaitan satu sama lain, biaya akan menentukan harga jual, jika biaya untuk memproduksi produk tinggi, maka harga jual secara otomatis akan menyesuaikan. Selanjutnya, jika perusahaan menetapkan harga jual yang cukup tinggi ke produk mereka maka laba yang diperoleh akan semakin tinggi pula. Tetapi perusahaan harus hati-hati dalam penetapan harga jual, karena harga jual akan berpengaruh pada volume penjualan. Konsumen pasti akan mempertimbangkan harga jual sebelum membeli suatu produk, jika dirasa harga jualnya cukup tinggi maka kemungkinan konsumen menjadi enggan untuk membeli. Selanjutnya, volume penjualan akan memiliki pengaruh yang berbanding lurus dengan volume produksi, dan akhirnya volume produksi akan mempengaruhi besarnya biaya yang harus dikeluarkan. Bagi perusahaan yang memproduksi lebih dari satu jenis produk, perlu diperhatikan pula jenis produk apa yang paling disenangi konsumen, hal ini dapat dilihat dari volume penjualan masing-masing produk. Untuk produk yang lebih disenangi konsumen, maka perusahaan harus memproduksi lebih banyak dibanding produk lainnya. Sehingga dalam memproduksi, perusahaan harus memperhatikan kombinasi volume penjualan yang terjadi di pasar.

yang dapat dipergunakan untuk menilai berbagai macam kemungkinan yang berakibat pada perolehan laba.

Salah satu cara yang bisa digunakan oleh manajemen dalam hubungannya dengan biaya, harga jual dan volume penjualan adalah dengan menggunakan analisis titik impas. Dimana penjualan akan sama dengan total biaya. Ini berarti perusahaan tidak mendapat keuntungan ataupun mengalami kerugian.

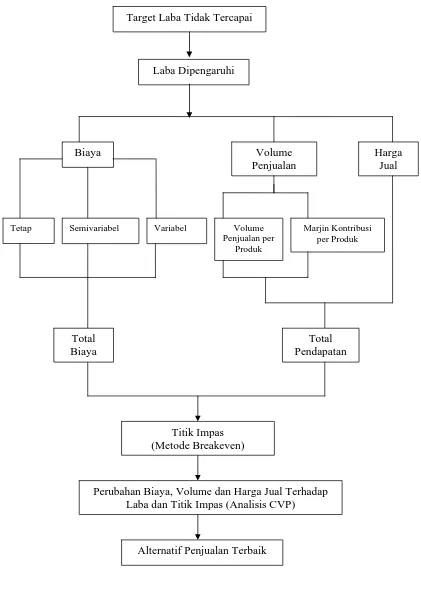

Gambar 4. Kerangka Pemikiran Konseptual Target Laba Tidak Tercapai

Laba Dipengaruhi

Biaya

Tetap Semivariabel Variabel

Volume Penjualan

Volume Penjualan per

Produk

Marjin Kontribusi per Produk

Harga Jual

Total Pendapatan Total

Biaya

Titik Impas (Metode Breakeven)

Perubahan Biaya, Volume dan Harga Jual Terhadap Laba dan Titik Impas (Analisis CVP)

3.2. Lokasi dan Waktu Penelitian

Penelitian dilakukan di sebuah perusahaan yang memproduksi kasur latex yang bernama PT X. Perusahaan ini bertempat di Jl. Pondok Jagung No. 31 Serpong-Tangerang. Pelaksanaan penelitian dilakukan selama lima bulan dimulai bulan April sampai bulan Agustus 2006.

3.3. Metode Penelitian 3.3.1. Pengumpulan Data

Data dan informasi yang diperlukan untuk melakukan penelitian ini adalah data primer dan data sekunder. Adapun data primer diperoleh melalui wawancara pihak-pihak yang berkepentingan, dalam hal ini adalah Kepala Accounting dan Staf Accounting PT X.

Data sekunder yang digunakan adalah laporan keuangan, berupa laporan laba rugi (L/R) yang berisi rincian biaya-biaya operasional dan pendapatan perusahaan periode 2003-2005, juga anggaran biaya dan penjualan tahun 2006. Selain itu informasi juga didapat dari buku-buku dan jurnal yang dapat mendukung data primer yang diperoleh.

3.3.2. Pengolahan dan Analisa Data

Untuk mengolah data yang diperoleh, maka langkah yang harus diambil adalah :

1. Menganalisis laporan biaya-biaya operasional perusahaan yang terjadi selama tahun 2003-2005 serta besarnya jumlah penjualan yang telah dicapai oleh perusahaan selama kurun waktu tersebut.

alat statistik berupa model persamaan regresi linier sederhana, berupa least squares method.

3. Membuat analisis breakeven berdasarkan data penjualan dan biaya-biaya tetap maupun variabel, sehingga dapat menghasilkan gambaran titik dimana perusahaan tidak mendapat laba maupun mengalami kerugian.

4. Membuat analisis CVP berdasarkan anggaran biaya dan penjualan tahun 2006 sehingga dapat diketahui langkah apa yang harus diambil perusahaan.

Metode analisis data yang digunakan adalah :

Breakeven Point Analysis, perusahaan memproduksi dua merek produk sehingga analisis data yang akan dilakukan dalam penelitian ini adalah dengan menggunakan breakeven point untuk multiple product. Rumus yang akan digunakan;

1

BEP = Breakeven Point (dalam rupiah) TFC = Total Fixed Cost

VC = Variable Cost P = Price per product Q = Quantity of sales

TFC

weighed-average contribution margin per unit unit

BEP =

1. Menurunkan biaya variabel per unit produk (VCu)

Untuk meningkatkan laba perusahaan, biaya variabel harus diturunkan. Jika biaya variabel diturunkan, maka contribution margin akan bertambah, sehingga laba pun akan menjadi lebih

besar.

2. Menurunkan biaya tetap (FC)

Untuk memperoleh laba yang lebih besar, maka salah satu cara adalah dengan menurunkan biaya tetap.

3. Menaikkan harga jual (P)

Dalam proses perencanaan laba, salah satu cara yang dapat ditempuh adalah dengan meningkatkan harga jual.

4. Menaikkan volume penjualan (Q)

Dalam mencapai peningkatan laba, maka volume penjualan harus ditingkatkan. Setelah penjualan mencapai BEP, maka peningkatan penjualan akan menambah laba yang dihasilkan.

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan 4.1.1. Sejarah Perusahaan

PT X merupakan perusahaan manufaktur yang memproduksi kasur berbahan dasar latex (karet). Perusahaan ini berdiri pada bulan Mei 2000 atas prakarsa dari Bapak Effendy sebagai salah satu pendiri dan pemegang saham terbesar. PT X memiliki sebuah pabrik yang terletak di daerah Serpong, Tangerang. Dengan jumlah karyawan pabrik sebanyak lebih kurang lima puluh orang, PT X mampu menjangkau daerah pemasaran sampai keluar Pulau Jawa seperti Kalimantan.

PT X merupakan perusahaan di bawah lisensi dan teknologi dari Switzerland. Busa latex awalnya diimpor dari Malaysia tetapi kini perusahaan mengimpor dari Belgia karena mampu memberikan latex dengan kualitas yang sama tetapi dengan harga yang lebih murah. Alasan utama penggunaan latex sebagai bahan dasar adalah karena latex memiliki keunggulan dibanding kapuk, busa maupun pegas. Latex dapat menyangga tulang punggung lebih maksimal, tidak berdebu, anti jamur, tidak panas karena struktur sel latex terbuka sehingga sirkulasi udara dapat berjalan dengan baik, lebih tahan lama yaitu sekitar 15 tahun dan tidak menimbulkan bunyi berderit.

Pada tahun pertama, PT X mengeluarkan produk dengan merek Naturatex yang merupakan produk mahal untuk menjangkau kalangan ekonomi menengah ke atas. Satu tahun kemudian PT X mengeluarkan produk dengan merek Enzel yang merupakan produk dengan harga di bawah Naturatex untuk menjangkau masyarakat ekonomi menengah.

produk ini menggunakan sistem pesanan sehingga perusahaan baru memproduksi setelah terjadi penjualan di pameran tersebut. Sedangkan produk Enzel dijual melalui toko-toko mebel dengan produksinya menggunakan sistem pesanan juga. Perusahaan juga memiliki show room yang terletak di Plaza Meubel Jl. Fatmawati, Jakarta.

4.1.2. Deskripsi Produk

PT X mengeluarkan merek Naturatex yang memiliki enam jenis produk (Imperial Classic, Master Rest, Ultra Firm, Elegancia Limited, Elegancia dan Spring Latex Top). Setahun kemudian PT X mengeluarkan merek Enzel untuk memperluas segmen pasar dengan menawarkan tujuh jenis produk (Orthopedic Latex, Premium Latex, Classic Latex, Econo Latex, Inner Spring Latex, Frolentina dan Romanza). Berikut ini adalah paparan lebih jauh mengenai produk PT X :

1. Imperial Classic (IC)

Imperial Classic merupakan produk kelas satu, dengan gaya Eropa klasik memberikan kesan elegan ditambah latex grade satu dan kain penutup 100% katun menambah kenyamanan tidur bagi pemakainya. Selain itu, kain penutupnya dilengkapi oleh resleting yang memungkinkan untuk dicuci.

2. Master Rest (MR)

Jenis kedua ini terbuat dari latex grade dua dengan ketebalan 25 cm, dengan kain penutup berjenis kaos sehingga tidak panas saat ditiduri. Master Rest juga memiliki resleting yang memungkinkan dicuci. Rangkanya terbuat dari kayu tropis berkualitas tinggi yang memberikan garansi kuat dipakai dalam jangka panjang.

3. Ultra Firm (UF)

tulang belakang dengan lebih baik. Ultra Firm juga dilengkapi dengan resleting.

4. Elegancia Limited (EL)

Terbuat dari latex grade tiga. Dengan sandaran yang elegan, jenis ini didesain untuk orang yang peduli akan style dan seni. Sandarannya memiliki meja kecil bersusun di tengah tempat tidur, memungkinkan meletakkan benda-benda seperti bingkai foto maupun jam meja. Selain itu juga dilengkapi dengan resleting.

5. Elegancia (E)

Terbuat dari latex grade empat, dan juga dilengkapi dengan sandaran yang memiliki meja kecil bersusun. Memiliki warna kombinasi coklat dan putih yang menarik menambah kesan nyaman dan elegan.

6. Spring Latex Top (SLT)

Merupakan produk kombinasi latex dengan per. Latex-nya memiliki ketebalan 10 cm. Per diletakkan di lapisan bawah, sedangkan latex diletakkan di lapisan atas. Jenis ini sengaja dibuat untuk konsumen yang sudah terbiasa menggunakan tempat tidur pegas.

7. Orthopedic Latex (OL)

Produk jenis ini merupakan produk kelas satu dari merek Enzel. Menggunakan latex grade satu di kelasnya, dan berbahan penutup berjenis kaos yang tidak panas, juga dilengkapi oleh resleting sehingga memungkinkan untuk dicuci. Memiliki sandaran berjenis Fiesta yaitu sandaran dengan motif berlian (diamond) kecil.

8. Premium Latex (PL)

9. Classic Latex (CL)

Menggunakan latex grade tiga. Dengan bahan penutup kaos tipis yang tidak memiliki resleting. Sandarannya berjenis Toscano.

10. Econo Latex (ECL)

Jenis ini menggunakan latex grade empat. Dengan bahan penutup kaos tipis yang tidak memiliki resleting. Sandarannya berjenis Anasta yang merupakan kombinasi antara Fiesta dan Verona.

11. Inner Spring Latex (ISL)

Merupakan kombinasi antara latex dengan per. Berbahan penutup katun yang tidak memiliki resleting. Sandarannya berjenis Krista.

12. Florentina (F)

Florentina juga merupakan kombinasi latex dan per. Berbahan penutup katun yang tidak memiliki resleting, sandarannya berjenis Fiesta dengan motif berlian yang lebih besar dibanding Orthopedic Latex.

13. Romanza (R)

Jenis yang terakhir ini juga merupakan kombinasi latex dan per. Berbahan penutup katun yang tidak memiliki resleting, sandarannya berjenis Verona. Sistem per dilengkapi “M Guard dan Corner Guard” memberikan topangan yang sehat untuk tulang belakang.

4.2. Pertumbuhan Biaya Operasional Tahun 2003-2005

sebanding dengan aktivitas produksi. Sedangkan biaya semivariabel adalah biaya yang mengandung unsur biaya tetap dan biaya semivariabel. Untuk itu biaya semivariabel terlebih dahulu harus dipisahkan menjadi biaya tetap dan biaya variabel. Pemisahan biaya tersebut dilakukan dengan metode Least Square. Hasil dari metode ini adalah sebuah persamaan regresi sederhana oleh karena itu penulis menggunakan metode ini karena dapat menghasilkan perhitungan yang lebih akurat.

Biaya yang termasuk di dalam kategori biaya tetap adalah listrik kantor, gaji karyawan kantor, perlengkapan kantor, telepon, fotocopy, iklan, pos, penyusutan peralatan kantor, penyusutan peralatan pabrik, penyusutan kendaraan, pemeliharaan kendaraan, pemeliharaan peralatan kantor, administrasi, transportasi kantor dan biaya lain-lain. Biaya yang termasuk ke dalam biaya variabel adalah biaya bahan baku langsung, tenaga kerja langsung, listrik pabrik, transportasi pabrik dan sparepart. Sedangkan dalam prakteknya, penulis hanya menemukan satu jenis biaya semivariabel yang harus dipisahkan. Biaya tersebut adalah biaya listrik.

Perusahaan menggunakan satu jenis rekening untuk penggunaan listrik di pabrik maupun di kantor. Listrik yang digunakan di pabrik merupakan biaya variabel sedangkan listrik yang digunakan di kantor merupakan biaya tetap. Tabel berikut merupakan besarnya biaya listrik yang dikeluarkan oleh perusahaan selama tahun 2003 sampai 2005.

Tabel 1. Biaya semivariabel periode tahun 2003-2005

Nilai (Rp)

Sumber: Data perusahaan

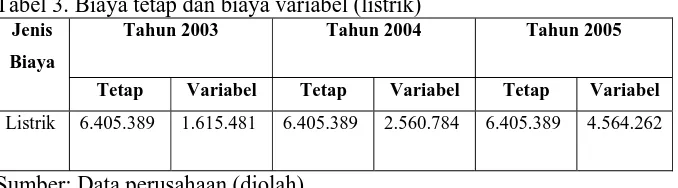

Sedangkan penjualan mengalami pertumbuhan sebesar 75,42% pada tahun 2004 dan 94,73% pada tahun 2005 (Tabel 9). Besarnya pertumbuhan listrik jauh berada dibawah pertumbuhan penjualan (produksi) karena pada tahun 2003 perusahaan sedang gencar-gencarnya melakukan kegiatan promosi sehingga aktivitas kantor menjadi sangat tinggi menyebabkan penggunaan listrik di kantor pun menjadi sangat tinggi. Sehingga penggunaan listrik pada tahun 2003 lebih banyak digunakan untuk aktivitas di kantor daripada di pabrik.

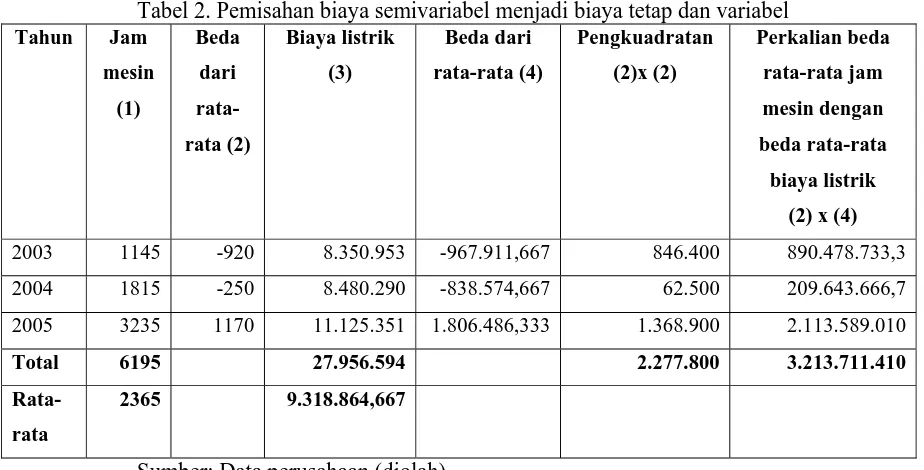

Pada tabel berikut akan disajikan perhitungan pemisahan biaya listrik dengan menggunakan metode Least Square. Variabel bebasnya berupa jam mesin karena kegiatan produksi perusahaan ini menggunakan berbagai macam mesin untuk digunakan dalam proses pemotongan latex, menjahit dan proses Quilting. Sehingga besarnya jam mesin merupakan variabel yang terkait langsung dengan besarnya penggunaan listrik di pabrik yang menjadi dasar pemisahan biaya semivariabel.

Tabel 2. Pemisahan biaya semivariabel menjadi biaya tetap dan variabel

Tahun Jam

2003 1145 -920 8.350.953 -967.911,667 846.400 890.478.733,3

2004 1815 -250 8.480.290 -838.574,667 62.500 209.643.666,7

2005 3235 1170 11.125.351 1.806.486,333 1.368.900 2.113.589.010

Total 6195 27.956.594 2.277.800 3.213.711.410

Rata-9.318.864,667 = a + (1410,9) (2365) a = 6.405.389

Persamaan regresi (y) = a + bx

(y) = 6.405.389 + 1410,9x dimana :

(y) = variabel terikat (biaya listrik) x = variabel bebas (jam mesin) a = biaya tetap

b = biaya variabel per jam mesin

Dari persamaan di atas maka kita dapat menghitung berapa besar biaya tetap listrik dan berapa biaya variabelnya. Besarnya biaya tetap yaitu Rp. 6.405.389 yang artinya setiap tahunnya pemakaian listrik untuk kantor adalah sebesar angka tersebut. Pada tahun 2003 dan tahun 2005 terjadi kenaikan tarif listrik, ini menegaskan bahwa pada tahun 2004 dan 2005 sebetulnya aktivitas kantor berada pada kondisi normal tetapi karena kenaikan tarif listrik tersebut maka angka biaya listrik untuk kantor menjadi sama saat tahun 2003 yang mengalami kenaikan aktivitas kantor. Biaya variabel berupa perkalian antara jam mesin dengan b (1410,9). Sehingga didapat besarnya biaya listrik yang dipakai untuk aktivitas pabrik.

Tabel 3. Biaya tetap dan biaya variabel (listrik)

Tahun 2003 Tahun 2004 Tahun 2005 Jenis

Biaya

Tetap Variabel Tetap Variabel Tetap Variabel

Listrik 6.405.389 1.615.481 6.405.389 2.560.784 6.405.389 4.564.262

Sumber: Data perusahaan (diolah)

harian, listrik berupa besarnya biaya penggunaan mesin pabrik. Transportasi pabrik adalah aktivitas pengangkutan bahan baku ke pabrik. Berdasarkan data yang diperoleh maka diketahui bahwa untuk setiap kali angkut, biaya yang dibutuhkan sebesar Rp. 300.000 dan untuk setiap pengangkutan dapat mengangkut bahan baku untuk 20 unit produk. Sparepart adalah suku cadang pabrik yang harus diganti karena rusak atau

aus karena kegiatan produksi.

Tabel 4. Biaya variabel periode tahun 2003-2005

Nilai (Rp)

Total 356.316.212 674.587.622 1.664.038.134

Sumber: Data perusahaan (diolah)

Kenaikan biaya bahan baku setiap tahun terkait dengan kenaikan aktivitas produksi perusahaan, kenaikan harga bahan baku dan biaya pencarian bahan baku. Kenaikan biaya tenaga kerja langsung dikarenakan adanya kenaikan gaji disetiap tahunnya maupun penambahan jumlah karyawan seiring dengan kenaikan aktivitas perusahaan.

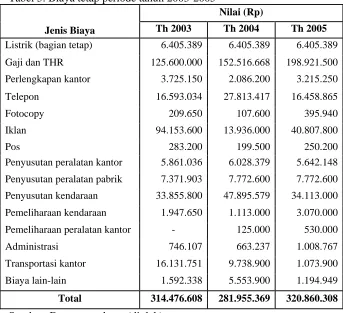

Tabel berikut ini menyajikan biaya tetap yang terjadi selama tahun 2003 sampai 2005. Biaya tetap terdiri atas 15 komponen yaitu biaya listrik, gaji dan THR, perlengkapan kantor, telepon, fotocopy, iklan, pos, penyusutan peralatan kantor, penyusutan peralatan pabrik, penyusutan kendaraan, pemeliharaan kendaraan, pemeliharaan peralatan kantor, administrasi, transportasi dan biaya lain-lain. Biaya ini merupakan biaya yang tidak tergantung pada besarnya produksi. Nilai untuk setiap tahun tidak selalu sama, karena selain adanya kenaikan tarif di tahun tertentu, besarnya juga tergantung pada tingkat produksi perusahaan. Untuk biaya gaji dan THR, nilainya tetap tiap bulannya, tetapi total untuk setiap tahunnya berbeda. Hal tersebut terjadi karena selain adanya kenaikan gaji, juga adanya penambahan jumlah karyawan. Untuk biaya perlengkapan kantor nilainya tergantung pada jenis dan jumlah barang yang dibeli dan juga pada kenaikan harga. Besarnya biaya telepon tergantung pada pemakaian dan kenaikan tarif, kenaikan ini terjadi pada tahun 2004 yaitu sebesar 16%, sehingga besarnya biaya telepon berbeda setiap tahun. Biaya iklan merupakan biaya yang dikeluarkan berdasarkan frekuensi pemasangan iklan. Perusahaan mengeluarkan biaya iklan tinggi saat penjualan dianggap masih rendah dan mengurangi biaya iklan saat penjualan dianggap sudah memenuhi target. Biaya-biaya penyusutan memiliki nilai yang cukup stabil setiap tahunnya. Biaya transportasi kantor pada tahun 2003 sangat besar karena di tahun ini aktivitas kantor sangat tinggi berkaitan dengan kegiatan promosi, dan biaya transportasi ini turun di tahun 2004 dan tahun 2005. Biaya lain-lain pada tahun 2004 sangat tinggi dibanding tahun 2003 dan 2005 karena pada tahun tersebut dikeluarkan untuk biaya rumah sakit dan pengobatan karena kecelakaan kerja.

Tabel 5. Biaya tetap periode tahun 2003-2005

Nilai (Rp)

Jenis Biaya Th 2003 Th 2004 Th 2005

Listrik (bagian tetap) 6.405.389 6.405.389 6.405.389

Gaji dan THR 125.600.000 152.516.668 198.921.500

Perlengkapan kantor 3.725.150 2.086.200 3.215.250

Telepon 16.593.034 27.813.417 16.458.865

Fotocopy 209.650 107.600 395.940

Iklan 94.153.600 13.936.000 40.807.800

Pos 283.200 199.500 250.200

Penyusutan peralatan kantor 5.861.036 6.028.379 5.642.148

Penyusutan peralatan pabrik 7.371.903 7.772.600 7.772.600

Penyusutan kendaraan 33.855.800 47.895.579 34.113.000

Pemeliharaan kendaraan 1.947.650 1.113.000 3.070.000

Pemeliharaan peralatan kantor - 125.000 530.000

Administrasi 746.107 663.237 1.008.767

Transportasi kantor 16.131.751 9.738.900 1.073.900

Biaya lain-lain 1.592.338 5.553.900 1.194.949

Total 314.476.608 281.955.369 320.860.308

Sumber: Data perusahaan (diolah)

Biaya listrik yang menjadi komponen biaya tetap merupakan biaya yang dipakai di kantor yaitu sebesar Rp. 6.405.389. Gaji dan THR setiap tahunnya mengalami kenaikan karena terjadi kenaikan gaji setiap tahun guna meningkatkan kesejahteraan para karyawannya maupun adanya penambahan jumlah karyawan kantor.

sehingga pada tahun 2005 penggunaan telepon sangat dibatasi. Terlihat pada tahun 2005 biaya telepon turun dari Rp. 27.813.417 di tahun 2004 menjadi Rp. 16.458.865 di tahun 2005.

Biaya fotocopy merupakan biaya tetap karena besarnya tidak dipengaruhi oleh tingkat produksi dan biaya ini selalu dikeluarkan setiap tahunnya. Biaya iklan merupakan biaya yang berfluktuasi sangat besar yaitu Rp. 94.153.600 pada tahun 2003 dan turun di tahun 2004 menjadi Rp. 13.936.000. Ini disebabkan pada tahun 2003 perusahaan sedang aktif melakukan promosi dan ternyata akibat biaya iklan yang begitu besar, perusahaan mengalami kerugian (pembahasan selanjutnya), sehingga biaya iklan ditekan sekecil mungkin untuk periode tahun 2004. Kemudian pada tahun 2005 biaya iklan mengalami kenaikan menjadi Rp. 40.807.800 setelah pada tahun 2004 perusahaan mendapatkan laba (pembahasan selanjutnya). Iklan dilakukan melalui media cetak koran Kompas dan disesuaikan dengan berlangsungnya kegiatan pameran yang biasanya diadakan di Balai Sidang, Jakarta. Biaya iklan ini dimasukkan ke dalam biaya tetap karena besarnya tidak dipengaruhi oleh tingkat produksi.

Biaya pos adalah biaya yang dikeluarkan untuk kebutuhan pos satpam. Biaya ini berupa pengadaan kopi, teh, gula, dan buku tamu. Pada tahun 2003 sebesar Rp. 283.200, di tahun 2004 sebesar Rp. 199.500 dan di tahun 2005 sebesar Rp. 250.200.

monitor, meja makan, meja tulis MT 120, meja tulis MT 140, laci gantung, lemari kupu atas, lemari kupu bawah, kursi hidrolik, kursi manual, kursi Chitose, filling cabinet, kursi biasa, AC, kipas angin dan kalkulator.

Penyusutan peralatan pabrik merupakan penyusutan atas pembelian peralatan pabrik. Besarnya penyusutan sama yaitu 12,5% untuk masing-masing unit. Peralatan pabrik yang disusutkan nilainya adalah mesin jahit Shiang, mesin jahit tipe Edge, mesin obras, mesin resleting, mesin kompresor, mesin press, mesin bor, max air nailer, mesin foam rubber, mesin cutter, gun stapples dan fire protection. Besarnya penyusutan di tahun 2003 Rp. 7.371.903 dan di tahun 2004 dan 2005 sebesar Rp. 7.772.600.

Penyusutan kendaraan merupakan penyusutan atas pembelian kendaraan Izusu Elf. Pada tahun 2003 sebesar Rp. 33.855.800 untuk penyusutan satu unit Izusu Elf yang dibeli di tahun 2000 dan pada tahun 2004 dan 2005 besarnya penyusutan adalah Rp. 47.895.579 untuk satu unit Izusu Elf tahun 2000 dan satu unit Izusu Elf yang baru dibeli tahun 2004. Biaya pemeliharaan peralatan kantor adalah biaya yang dikeluarkan untuk memperbaiki atau mengganti komponen peralatan yang rusak di setiap tahunnya. Biaya administrasi adalah biaya untuk surat-menyurat. Besarnya di tahun 2003 adalah Rp. 746.107, di tahun 2004 Rp. 663.237 dan di tahun 2005 Rp. 1.008.767.

Biaya transportasi kantor adalah biaya untuk pembelian bensin, tol dan parkir atas aktivitas kantor yang menggunakan kendaraan. Dan yang terakhir adalah biaya lain-lain. Biaya ini merupakan biaya tak terduga yang dikeluarkan oleh perusahaan, termasuk di dalamnya adalah biaya rumah sakit bila terjadi kecelakaan di lokasi kerja. Pada tahun 2003 sebesar Rp. 1.592.338, pada tahun 2004 naik menjadi Rp. 5.553.900 hal ini karena adanya pembayaran untuk rumah sakit, dan tahun 2005 turun menjadi Rp. 1.194.949

rupiah dan pada Tabel 7 menunjukkan pertumbuhannya dalam persentase guna melihat berapa besar perubahan atas biaya-biaya yang terjadi selama tahun 2003 sampai 2005.

Tabel 6. Biaya-biaya operasional tahun 2003-2005

Jenis Biaya 2003 2004 2005

Total Biaya Variabel (Rp) 356.316.212 674.587.622 1.664.038.134

Total Biaya Tetap (Rp) 314.476.608 281.955.369 320.860.308

Total Biaya (Rp) 670.792.820 956.542.991 1.984.898.442

Sumber: Data perusahaan (diolah)

Dari Tabel 6 dapat kita buat tabel pertumbuhan biaya operasional tahun 2003 sampai 2005 dalam bentuk persentase. Tabel 7 berikut akan mempermudah kita untuk melihat besarnya perubahan yang terjadi.

Tabel 7. Pertumbuhan biaya operasional tahun 2003-2005

Jenis Biaya 2003 2004 2005

Total Biaya Variabel - 89,32% 146,67%

Total Biaya Tetap - -10,34% 13,80%

Total biaya - 42,60% 107,51%

Sumber: Data perusahaan (diolah)

Melalui Tabel 6 dapat diketahui bahwa biaya variabel tahun 2003 sebesar Rp. 356.316.212 dan tahun 2004 sebesar Rp. 674.587.622 atau mengalami pertumbuhan sebesar 89,32%, kemudian pada tahun 2005 biaya variabel sebesar Rp. 1.664.038.134 atau mengalami pertumbuhan sebesar 146,67%. Pertumbuhan biaya variabel ini terjadi karena adanya pertumbuhan produksi maupun kenaikan harga atas masing-masing komponen dalam biaya variabel.

Perumbuhan biaya varibel dan pertumbuhan biaya tetap mengakibatkan pertumbuhan total biaya menjadi positif. Pada tahun 2003 total biaya sebesar Rp. 670.792.820 dan naik menjadi Rp. 956.542.991 atau sebesar 42,6%. Kemudian pada tahun 2005 sebesar Rp. 1.984.898.442 atau naik sebesar 107,51%

4.3. Pertumbuhan Penjualan Produk Tahun 2003-2005

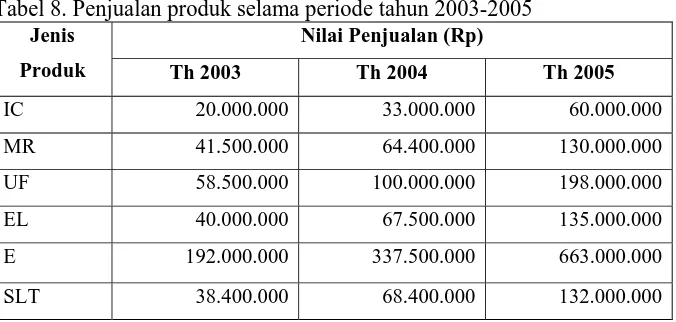

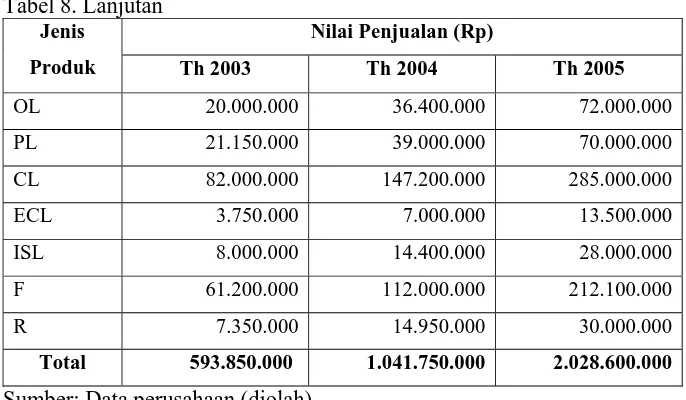

PT X yang memproduksi kasur latex mengeluarkan dua merek yaitu Naturatex (Imperial Classic, Master Rest, Ultra Firm, Elegancia Limited, Elegancia dan Spring Latex Top) dan Enzel yang terdiri dari tujuh jenis produk (Orthopedic Latex, Premium Latex, Classic Latex, Econo Latex, Inner Spring Latex, Frolentina dan Romanza). Dari tabel dapat terlihat produk yang diminati oleh konsumen dan produk-produk yang kurang diminati oleh konsumen. Berikut ini akan disajikan hasil penjualan masing–masing produk selama periode tahun 2003-2005.

Tabel 8. Penjualan produk selama periode tahun 2003-2005

Nilai Penjualan (Rp) Jenis

Produk Th 2003 Th 2004 Th 2005

IC 20.000.000 33.000.000 60.000.000

MR 41.500.000 64.400.000 130.000.000

UF 58.500.000 100.000.000 198.000.000

EL 40.000.000 67.500.000 135.000.000

E 192.000.000 337.500.000 663.000.000

Tabel 8. Lanjutan

Sumber: Data perusahaan (diolah)

Tabel 8 memperlihatkan bahwa setiap tahunnya merek Naturatex dengan jenis produk Elegancia merupakan produk dengan angka penjualan tertinggi, yaitu sebesar Rp. 192.000.000 pada tahun 2003, sebesar Rp. 337.500.000 pada tahun 2004 dan Rp 663.000.000 pada tahun 2005. Hal ini dikarenakan Elegancia merupakan produk dengan harga paling murah dibanding kelima jenis produk yang lain untuk merek Naturatex. Selain itu desainnya yang dilengkapi oleh meja bersusun di tengah-tengah sandarannya ternyata lebih disukai oleh konsumen. Kemudian produk Ultra Firm di urutan kedua karena produk ini memiliki nilai tambah berupa rancangannya yang khusus untuk menyangga tulang belakang. Selanjutnya adalah Master Rest, Elegancia Limited, Spring Latex Top dan terakhir adalah Imperial Classic yang merupakan produk termahal dari Naturatex.

dengan harga terendah tapi penjualannya juga rendah. Sedangkan Classic Latex dengan angka penjualan tertinggi merupakan produk dengan harga pertengahan.

Tabel. 9 berikut merupakan pertumbuhan penjualan yang telah dicapai perusahaan selama tahun 2003 sampai 2005. Perusahaan mengalami peningkatan penjualan di setiap tahunnya yaitu 75,42% pada tahun 2004 dan 94,73% pada tahun 2005, hal ini berarti bahwa produk mereka sudah mulai dikenal oleh masyarakat luas dan diterima dengan baik oleh para konsumen.

Tabel 9. Pertumbuhan penjualan tahun 2003-2005

2003 2004 2005

Pertumbuhan (Rp) 593.850.000 1.041.750.000 2.028.600.000

Pertumbuhan (%) - 75,42% 94,73%

Sumber: Data perusahaan (diolah)

4.4. Anggaran Biaya Operasional dan Penjualan Tahun 2006

Tabel 10. Anggaran biaya operasional tahun 2006 Jenis Biaya Variabel Jumlah

Anggaran (Rp)

Jenis Biaya Tetap Jumlah Anggaran

Total 2.057.499.972 Total 363.244.874

Sumber: Data perusahaan

Pada umumnya untuk setiap tahun, perusahaan menganggarkan biaya berdasarkan data biaya dan penjualan tahun sebelumnya. Data penjualan tahun sebelumnya akan menentukan berapa target penjualan, dan target penjualan secara langsung akan menentukan berapa besar anggaran biaya yang akan ditetapkan oleh perusahaan. Anggaran biaya bahan baku tahun 2006 sebesar Rp. 1.829.278.350 dihitung dengan memperhatikan adanya kenaikan harga bahan baku. Biaya tenaga kerja langsung sebesar Rp. 205.400.000, biaya listrik sebesar Rp. 5.121.567 dan biaya transportasi sebesar Rp. 12.950.000 dihitung dengan estimasi bahwa biaya untuk satu kali pengangkutan adalah sebesar Rp. 350.000. Biaya sparepart adalah sebesar Rp. 4.750.000 sehingga total biaya variabel

Listrik sebagai biaya tetap di tahun 2006 dianggarkan sebesar Rp. 6.405.389, gaji dan THR dianggarkan sebesar Rp. 258.000.000 dan perlengkapan kantor sebesar Rp. 3.500.000. Tidak berbeda jauh dari tahun

sebelumnya, angka penggunaan telepon dianggarkan sebesar Rp. 18.000.000 dan biaya fotocopy sebesar Rp. 300.000.

Biaya iklan dianggarkan sebesar Rp. 20.000.000 pada tahun 2006 lebih rendah dibanding tahun 2005 karena perusahaan sengaja menekan biaya untuk promosi. Kebijakan ini diambil karena pada tahun 2005 terjadi penurunan laba dibanding tahun 2004 dan perusahaan menganggap bahwa pengurangan pengiklanan dapat dilakukan karena tidak akan berpengaruh signifikan terhadap penurunan target penjualan.

Biaya pos dianggarkan sebesar Rp. 300.000. Biaya penyusutan peralatan kantor turun menjadi Rp. 4.403.885 karena di tahun 2006 penyusutan untuk mesin tik, meja makan borneo, meja tulis MT 120, meja tulis MT 140, laci gantung, lemari kupu atas, lemari kupu bawah, kursi hidrolik, kursi manual dan filling cabinet sudah selesai disusutkan nilainya pada tahun 2005. Untuk biaya penyusutan peralatan pabrik dan penyusutan kendaraan nilainya masih sama dengan tahun sebelumnya yaitu Rp. 7.772.600 dan Rp. 34.113.000.

Biaya pemeliharaan kendaraan dianggarkan sebesar Rp. 3.000.000, lalu biaya pemeliharaan peralatan kantor yaitu sebesar Rp. 400.000, administrasi sebesar Rp. 1.500.000 dan transportasi kantor sebesar Rp. 4.050.000. Untuk biaya lain-lain perusahaan menganggarkan sebesar Rp. 1.500.000. Sehingga total dari biaya variabel adalah Rp. 2.057.499.972 sedangkan total biaya tetap adalah Rp. 363.244.874

kenaikan harga pesaing atau paling tinggi besarnya peningkatan sama dengan produk pesaing yaitu sebesar 20%.

Tabel 11. Harga produk tahun 2006

Jenis Produk Harga

Produk/Unit

Jenis Produk Harga

Produk/Unit

IC 13.000.000 OL 3.300.000

MR 11.000.000 PL 3.000.000

UF 6.000.000 CL 2.700.000

EL 5.500.000 ECL 1.750.000

E 3.300.000 ISL 2.200.000

SLT 4.400.000 F 2.300.000

R 1.300.000

Sumber: Data perusahaan

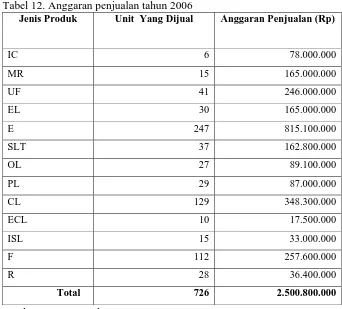

Dengan melihat tren penjualan yang ada, maka perusahaan dapat menganggarkan penjualan pada tahun 2006 seperti yang ada pada Tabel 12. Tidak berbeda dari tahun-tahun sebelumnya, perusahaan masih mengandalkan produk Elegancia dari merek Naturatex sebagai produk dengan angka penjualan tertinggi yaitu sebanyak 247 unit atau sebesar Rp. 815.100.000 dan Ultra Firm di urutan kedua sebanyak 41 unit atau sebesar Rp. 246.000.000 dilanjutkan oleh Elegancia Limited dan Master Rest dengan angka penjualan yang sama yaitu Rp. 165.000.000. Kemudian Spring Latex Top di urutan ke kelima dengan angka penjualan sebesar Rp. 162.800.000 dan terakhir yaitu Imperial Classic dengan angka penjualan sebesar Rp. 78.000.000.

Tabel 12. Anggaran penjualan tahun 2006

Jenis Produk Unit Yang Dijual Anggaran Penjualan (Rp)

IC 6 78.000.000

MR 15 165.000.000

UF 41 246.000.000

EL 30 165.000.000

E 247 815.100.000

SLT 37 162.800.000

OL 27 89.100.000

PL 29 87.000.000

CL 129 348.300.000

ECL 10 17.500.000

ISL 15 33.000.000

F 112 257.600.000

R 28 36.400.000

Total 726 2.500.800.000

Sumber: Data perusahaan

4.5. Perhitungan BEP

4.5.1. Titik Impas Tahun 2003

Tabel berikut merupakan perhitungan BEP dalam rupiah untuk tahun 2003. Rumus yang digunakan adalah rumus BEP untuk multiple product.

Tabel 13. Perhitungan BEP (dalam rupiah) tahun 2003

Jenis

IC 2 10.000.000 20.000.000 4.581.392,75 9.162.785,5

MR 5 8.300.000 41.500.000 4.042.475,75 20.212.378,75

UF 13 4.500.000 58.500.000 2.463.485,75 32.025.314,75

EL 10 4.000.000 40.000.000 2.173.899,75 21.738.997,5

E 80 2.400.000 192.000.000 1.417.059,75 113.364.780

SLT 12 3.200.000 38.400.000 1.822.579,75 21.870.957

OL 8 2.500.000 20.000.000 1.686.336,75 13.490.694

PL 9 2.350.000 21.150.000 1.401.824,75 12.616.422,75

CL 41 2.000.000 82.000.000 1.272.796,75 52.184.666,75

ECL 3 1.250.000 3.750.000 1.119.093,75 3.357.281,25

ISL 5 1.600.000 8.000.000 1.211.869,75 6.059.348,75

F 34 1.800.000 61.200.000 1.256.052,75 42.705.793,5

R 7 1.050.000 7.350.000 1075.261,75 7.526.832,25

Total 229 593.850.000 356.316.252,8

Sumber: Data perusahaan (diolah)

BEP2003(Rp) =

Dalam perhitungan BEP untuk multiple product perlu dihitung kombinasi penjualan tiap-tiap produk karena marjin kontribusi untuk setiap produk berbeda. Sedangkan BEP merupakan titik impas dimana total marjin kontribusi sama dengan total biaya tetap. Sehingga mungkin saja terjadi saat penjualan sudah mencapai nilai BEP tetapi perusahaan masih mengalami kerugian, karena total marjin kontribusinya masih di bawah total biaya tetap. Berikut akan disajikan tabel perhitungan BEP dalam unit masing-masing produk dengan jumlah unit dibulatkan ke atas.

Tabel 14. Perhitungan BEP (dalam unit) tahun 2003

Jenis

IC 10.000.000 4.581.392,75 5.418.607,25 2 10.837.214,5 3

MR 8.300.000 4.042.475,75 4.257.524,25 5 21.287.621,25 7

UF 4.500.000 2.463.485,75 2.036.514,25 13 26.474.685,25 17

EL 4.000.000 2.173.899,75 1.826.100,25 10 18.261.002,5 13

E 2.400.000 1.417.059,75 982.940,25 80 78.635.220 106

SLT 3.200.000 1.822.579,75 1.377.420,25 12 16.529.043 16

OL 2.500.000 1.686.336.75 813.663,25 8 6.509.306 11

PL 2.350.000 1.401.824,75 948.175,25 9 8.533.577,25 12

CL 2.000.000 1.272.796,75 727.203,25 41 29.815.333,25 55

ECL 1.250.000 1.119.093,75 130.906,25 3 392.718,75 4

ISL 1.600.000 1.211.869,75 388.130,25 5 1.940.651,25 7

F 1.800.000 1.256.052,75 543.947,25 34 18.494.206,5 45

R 1.050.000 1.075.261,75 -25.261,75 7 -176.832,25 8

Total 229 237.533.747,3

Weighted-average

contribution margin =Rp. 237.533.747

229 = Rp. 1.037.265,3. Per unit

Breakeven sales in total units = TFC

weighted-average CM per unit

= Rp. 314.476.608/ Rp. 1.037.265,3 = 304 unit

Pada Tabel 14 dihitung jumlah unit masing-masing produk yang harus dijual agar perusahaan mendapatkan titik impas. Apabila penjualan setiap jenis produk lebih besar dari nilai BEP maka perusahaan mengalami keuntungan tetapi sebaliknya bila berada di bawah nilai BEP maka perusahaan mengalami kerugian.

total biaya variabel

Laba = Penjualan (1- ) total biaya tetap penjualan −

Rp. 356.316.253

=Rp. 593.850.000 (1- ) Rp. 314.476.608 Rp. 593.850.000 −

= -Rp. 76.942.861

Hasil perhitungan di atas menunjukkan bahwa perusahaan pada tahun 2003 mengalami kerugian sebesar Rp. 76.942.861. Tetapi paling tidak perusahaan masih mampu menutupi biaya variabel sebesar Rp. 356.316.253 dengan penjualan sebesar Rp. 593.850.000 sehingga perusahaan masih mampu melanjutkan produksinya.

4.5.2. Titik Impas Tahun 2004

Berikut akan disajikan tabel perhitungan nilai BEP dalam rupiah untuk tahun 2004. Kemudian akan kita hitung besarnya laba yang diperoleh pada tahun 2004 agar kita dapat dilihat perkembangan perusahaan dalam pencapaian laba.

Tabel 15. Perhitungan BEP (dalam rupiah) tahun 2004

Jenis

IC 3 11.000.000 33.000.000 6.329.098 18.987.294

MR 7 9.200.000 64.400.000 5.345.608 37.419.256

UF 20 5.000.000 100.000.000 3.072.137 61.442.740

EL 15 4.500.000 67.500.000 2.734.868 41.023.020

E 125 2.700.000 337.500.000 1.778.020 222.252.500

Tabel 15. Lanjutan

OL 13 2.800.000 36.400.000 2.019.548 26.254.124

PL 15 2.600.000 39.000.000 1.747.195 26.207.925

CL 64 2.300.000 147.200.000 1.453.774 93.041.536

ECL 5 1.400.000 7.000.000 1.092.718 5.463.590

ISL 8 1.800.000 14.400.000 1.262.786 10.102.288

F 56 2.000.000 112.000.000 1.367.720 76.592.320

R 13 1.150.000 14.950.000 1.021.818 13.283.634

363 1.041.750.000 674.587.629

Sumber: Data perusahaan (diolah)

BEP2004(Rp) =

Tabel 16. Perhitungan BEP (dalam unit) tahun 2004

IC 11.000.000 6.329.098 4.670.902 3 14.012.706 2

MR 9.200.000 5.345.608 3.854.392 7 26.980.744 5

UF 5.000.000 3.072.137 1.927.863 20 38.557.260 15

EL 4.500.000 2.734.868 1.765.132 15 26.476.980 12

E 2.700.000 1.778.020 921.980 125 115.247.500 96

SLT 3.600.000 2.237.758 1.362.242 19 25.882.598 15

OL 2.800.000 2.019.548 780.452 13 10.145.876 10

PL 2.600.000 1.747.195 852.805 15 12.792.075 12

CL 2.300.000 1.453.774 846.226 64 54.158.464 49

ECL 1.400.000 1.092.718 307.282 5 1.536.410 4

ISL 1.800.000 1.262.786 537.214 8 4.297.712 6

F 2000.000 1.367.720 632.280 56 35.407.680 43

R 1.150.000 1.021.818 128.182 13 1.666.366 10

Total 363 367.162.371

Sumber: Data perusahaan (diolah)

Weighted-average

contribution margin = Rp. 367.162.371

363 = Rp. 1.011.466,6

per unit

Breakeven sales in total units = TFC

weighted-average CM per unit = Rp. 281.955.369/Rp. 1.011.466,6 = 279 unit