BAB III

FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGENDALIAN PADA BADAN PERENCANAAN PEMBANGUNAN

DAERAH (BAPPEDA) KOTA TEBING TINGGI

A. Pengertian Anggaran

Anggaran merupakan pengembangan dari suatu rencana jangka pendek yang mencakup perbandingan kinerja aktual untuk melakukan tindakan korektif guna mencapai sasaran rencana. Dengan demikian dari gambaran tersebut dapat diketahui betapa pentingnya peranan anggaran dalam melaksanakan fungsinya sebagai alat perencanaan dan pengendalian. Aspek perencanaan dan pengendalian merupakan dua fungsi utama manajerial di dalam dunia bisnis. Perencanaan mencakup kegiatan menetapkan tujuan, menyusun kerangka dasar pikiran, memilih kegiatan untuk mencapai tujuan, dan menciptakan kegiatan-kegiatan yang diperlukan untuk menerjemahkan rencana menjadi tindakan-tindakan, sedangkan pengendalian menyajikan penetapan sasaran-sasaran dan standar sebagai pembanding antara prestasi yang telah dicapai dengan sasaran dan standar yang telah ditetapkan selanjutnya dilakukan perbaikan untuk itu sebelum menjalankan aktivitas operasinya.

Dharmanegara (2010:2), mengemukakan bahwa “Budget (anggaran) ialah suatu rencana yang disusun secara sistematis yang meliputi seluruh kegiatan perusahaan yang dinyatakan dalam unit (satuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang.”Dari definisi tersebut, ada empat unsur yang sangat penting dalam suatu anggaran yaitu rencana, meliputi seluruh kegiatan perusahaan, dinyatakan dalam unit moneter, dan jangka waktu tertentu yang akan datang.

1. Rencana, yaitu suatu penentuan terlebih dahulu tentang aktivitas atau kegiatan yang akan dilakukan di waktu yang akan datang.

2. Kegiatan perusahaan yaitu mencakup seluruh kegiatan yang akan dilakukan oleh semua bagian-bagian yang ada dalam perusahaan yaitu kegiatan pemasaran (marketing), kegiatan produksi (producing), kegiatan pembelanjaan (financing), kegiatan administrasi (administrating) serta kegiatn-kegiatan yang berhubungan dengan masalah-masalah personalia (personnel). Anggaran nantinya akan dijadikan sebagai pedoman kerja, maka anggaran harus mencakup seluruh kegiatan perusahaan.

3. Dinyatakan dalam unit moneter, yaitu unit (kesatuan) yang dapat diterapkan pada berbagai kegiatan perusahaan yang beraneka ragam.

B. Karakteristik Anggaran

Menurut Rudianto (2009:4), anggaran merupakan alat yang utama dalam perencanaan jangka pendek yang efektif dan pengendalian dalam organisasi dan anggaran mempunyai karakteristik sebagai berikut :

1. Anggaran memperkirakan keuntungan yang potensial dari unit perusahaan 2. Anggaran dinyatakan dalam satuan moneter

3. Anggaran meliputi periode selama satu tahun, 4. Anggaran merupakan komitmen manajemen,

5. Usulan anggaran diperiksa dan disetujui oleh pejabat yang lebih tinggi dari penyusun anggaran,

6. Anggaran yang telah disusun hanya dapat diubah jika terjadi kondisi khusus,

7. Secara periodik dilakukan analisis selisih antara anggaran dengan sesungguhnya dan dijelaskan.

C. Tujuan Anggaran

Tujuan penyusunan anggaran menurut Nafarin (2010:19), antara lain adalah sebagai berikut :

1. Digunakan sebagai landasan yuridis formal dalam memilih sumber dan investasi dana.

2. Mengadakan pembatasan jumlah dana yang dicari dan digunakan.

3. Untuk merinci jenis sumber dana yang dicari maupun jenis investasi dana, sehingga dapat mempermudah pengawasan.

5. Menyempurnakan rencana yang telah disusun karena dengan anggaran menjadi lebih jelas dan nyata terlihat.

6. Untuk menampung dan menganalisis serta memutuskan setiap usulan yang berkaitan dengan keuangan.

D. Manfaat Anggaran

Menurut Adisaputro (2010:309)perencanaan dapat memberikan beberapa manfaat diantaranya :

1. Perencanaan sebagai pengarah untuk meraih atau mendapatkan sesuatu secara lebih terkoordinasi.

2. Perencanaan meminimalisasi ketidakpastian, karena pada dasarnya di dunia ini tidak ada yang tidak mengalami perubahan. Perubahan-perubahan yang terjadi membawa ketidakpastian bagi organisasi atau perusahaan.

3. Perencanaan meminimalisasi pemborosan sumber daya, setiap organisasi atau perusahaan pasti membutuhkan sumber daya. Dengan adanya perencanaan sebuah organisasi atau perusahaan diawal sudah melakukan perencanaan melalui penggunaan sumber daya. Sehingga diharapkan tidak terjadi pemborosan dalam hal penggunaan sumber daya yang ada sehingga organisasi tersebut, bisa meningkatkan tingkat efisiensinya.

Dalam pengawasan, perusahaan berusaha membandingkan antara tujuan yang telah ditetapkan dengan realita di lapangan, dan mengevaluasi penyimpangan-penyimpangan yang mungkin terjadi, sehingga bisa mengambil tindakan-tindakan yang diperlukan untuk memperbaiki kinerja perusahaan.

E. Hubungan Anggaran Dengan Perencanaan

Setiap organisasi harus membuat suatu perencanaan yang merupakan proses untuk menentukan tujuan organisasi yang akan dicapai dalam jangka pendek ataupun jangka panjang yang dipakai sebagai dasar dalam mengendalikan aktivitas atau kegiatan operasinya. Bappeda Kota Tebing Tinggi membuat suatu perencanaan yang dilakukan terus - menerus karena dengan berlalunya waktu perlu dilaksanakan perencanaan kembali dan membuat rencana - rencana yang baru. Menurut Usman (20011:60) “perencanaan adalah proses mempersiapkan kegiatan-kegiatan secara sistematis yang akan dilakukan untuk mencapai tujuan tertentu”. Proses perencanaan, baik perencanaan jangka pendek maupun jangka panjang, adalah komponen yang paling penting dari keseluruhan sistem.

operasional yang dilakukan Bappeda adalah kegiatan belanja operasi, belanja modal, belanja tak terduga, serta pembiayaan-pembiayaan yang di jabarkan dalam laporan realisasi anggaran pendapatan dan belanja daerah.

Ada dua jenis utama perencanaan yang dapat diidentifikasikan yaitu perencanaan strategis dan perencanaan taktis atau operasional.

1. Perencanaan strategis

Perencanaan ini difokuskan pada tujuan perusahaan dan secara keseluruhan, mempengaruhi seluruh fungsi manajemen, melibatkan konsekuensi yang menyeluruh dan jangka panjang.

2. Perencanaan taktis atau operasional

Perencanaan merumuskan tujuan perusahaan untuk mengembangkan program, kebijakan, kinerja yang diharapkan, melibatkan waktu jangka pendek hingga menengah, difokuskan pada tingkatan yang telah diberi wewenang dan tanggungjawab menyediakan informasi anggaran untuk laporan prestasi kerja.

F. Fungsi Anggaran Sebagai Alat Perencanaan

Anggaran berfungsi sebagai alat perencanaan pada waktu menyusun program kerja yang disusun berdasarkan asumsi perencanaan. Anggaran yang telah disusun menjadi pedoman kerja atau standar bagi perusahaan. Apabila terjadi penyimpangan haruslah diselidiki penyebab penyimpangan tersebut dan segera dilakukan tindakan koreksi atas penyimpangan tersebut.

Adapun fungsi anggaran sebagai alat perencanaan antara lain adalah : 1. Mendasarkan kegiatan pada penyelidikan studi dan penelitian

dan mempelajari masalah yang berhubungan dengan kegiatan yang akan dilakukan. Dengan kata lain sebelum merencanakan kegiatan manajer mengadakan kegiatan dan pengamatan terlebih dahulu. Kebiasaan membuatrencana akan menguntungkan semua kegiatan.

2. Mengerahkan seluruh tenaga dalam organisasi

Anggaran yang disusun untuk waktu panjang dan jadwal yang teratur, akan sangat membantu dalam mengerahkan secara tepat tenaga-tenaga kepala bagian dan semua tenaga operasional untuk menentukan arah atau kegiatan yang paling menguntungkan.

3. Membantu atau menunjang kebijakan organisasi

Pengambilan keputusan merupakan bagian dari perencanaan yang berarti menentukan atau memilih alternatif pencapaian tujuan dari beberapa alternatif yang ada. Manajer perlu mengambil kebijakan yang tepat untuk mencapai sasaran yang telah ditetapkan sebelumnya.

4. Membantu atau menunjang kebijakan organisasi

Pengambilan keputusan merupakan bagian dari perencanaan yang berarti menentukan atau memilih alternatif pencapaian tujuan dari beberapa alternatif yang ada. Manajer perlu mengambil kebijakan yang tepat untuk mencapai sasaran yang telah ditetapkan sebelumnya.

5. Menentukan tujuan-tujuan organisasi

6. Membantu menstabilkan kesempatan kerja yang tersedia

Seorang pemimpin yang baik tidak akan pernah mengabaikan atau tidak memperdulikan kesejahteraan pegawainya. Perencanaan kebutuhan tenaga kerja yang baik akan menghindari terjadinya kelebihan dan kekurangan tenaga kerja.

7. Membantu pemakaian alat-alat fisik secara efektif

Dengan disusunnya perencanaan yang terperinci, dapat dihindari timbulnya biaya-biaya karena kapasitas yang berlebih.

Komponen utama perencanaan adalah anggaran, yang merupakan rencana keuangan untuk masa yang akan datang. Rencana tersebut mengidentifikasi tujuan atau tindakan yang diperlukan untuk mencapainya.Sebelum anggaran disiapkan, pihak manajemen terlebih dahulu harus membangun suatu rencana strategi. Rencana strategi mengidentifikasi strategi - strategi untuk aktivitas dan operasi di masa depan. Rencana strategi ini akan menjadi dasar pembuatan anggaran perusahaan atau organisasi.Adapun proses perencanaan yang dilaksanakan Bappedakota Tebing Tinggi sesuaiUU No. 25 tahun 2004 tentang sistem perencanaan pembangunan nasional adalah sebagai berikut:

1. Melaksanakan musrembang yang kemudian hasil dari musrembang tersebut dituangkan dalam RKPD,

2. Menyusun Kebijakan Umum Anggaran (KUA) dan Prioritas Plafon Anggaran Sementara (PPAS) berdasarkan RKPD,

3. Melakukan penyusunan APBD berdasarkan KUA-PPAS

adalah pendekatan penganggaran yang lebih fokus pada program atau kegiatan yang terkait langsung dengan prioritas Nasional serta memberikan dampak langsung bagi masyarakat. Dengan Money Follow Program, belanja tidak lagi dibagi secara merata kepada setiap tugas atau fungsi.

G. Hubungan Anggaran dengan Pengendalian

Menetapkan anggaran merupakan salah satu cara mengadakan pengendalian dalam perusahaan/organisasi. Untuk mengetahui apakah rencana yang telah ditetapkan dijalankan dengan semestinya, maka diperlukan suatu pengendalian. Pengendalian didefinisikan sebagai proses menilai dan mengevaluasi kinerja aktual dari setiap bagian organisasi suatu perusahaan, kemudian melaksanakan tindakan perbaikan apabila diperlukan. Hal inidilakukan untuk menjamin bahwa Bappeda Kota Tebing Tinggi dapat mencapai sasaran, tujuan, target, kebijakan, serta standar yang telah ditetapkan dan dirancangkan secara efektif dan efisien.

Dengan adanya pengendalian dapat dilihat seberapa jauh perencanaan yang telah dicapai dan seberapa banyak penyimpangan yang terjadi. Penyimpangan yang terjadi akan dianalisis guna mengetahui tindakan apa saja yang harus dilakukan untuk memperbaikinya yaitu dengan mengukur seberapa besar ketidaksesuaian dari tujuan ataupun target yang ingin dicapai. Adisaputro (2011:5) mengemukakan pengendalian terbagi atas tiga macam yaitu:

1. Pengendalian awal (preliminary control)

2. Pengendalian berjalan (concurrent control)

Pengendalian terhadap aktivitas yang sedang berjalan untuk menjamin bahwa tujuan dapat dicapai, dan kebijakan serta prosedur telah diterapkan dengan benar selama operasi perusahaan berlangsung.

3. Pengendalian umpan balik (feedback control)

Pengendalian pasca operasi, memfokuskan pada hasil periode sebelumnya untuk mengendalikan aktivitas dimasa datang.

Adapun pengendalian yang dilakukan oleh Bappeda kota Tebing Tinggi dalam menjalankan kegiatan operasinya dengan cara:

1. Mengontrol pendapatan yang diterima dan belanja yang dikeluarkan secara bulanan yang selanjutnya diakumulasikan per tahun,

2. Disesuaikan dengan keadaan baik dengan memperhatikan situasi politik dan ekonomi agar tidak melebihi anggaran yang telah disusun,

3. Membandingkan realisasi pendapatan dan belanja dengan anggarannya untuk mengetahui apakah telah terjadi penyimpangan atau tidak yang selanjutnya dicari faktor-faktor penyebab timbulnya perbedaan tersebut kemudian dilakukan tindakan koreksi untuk penyimpangan yang tidak menguntungkan,

4. Membentuk suatu bagian yang bertugas mengawasi seluruh kegiatan yang dilakukan Badan Perencanaan Pembangunan Daerah Kota Tebing Tinggi sebelum menganalisis perbandingan antara realisasi dan anggaran yaitu pada bagian keuangan.

H. Fungsi Anggaran sebagai Alat Pengendalian

pengendalian. Dengan adanya anggaran maka standar kerja sudah ada, kemudian sistem akuntansi akan menjadi angka realisasi yang dapat dibandingkan dengan standar atau sasaran, yaitu anggaran. Pengendalian harus dilakukan secara berkala sepanjang periode dan bukan hanya akhir periode saja. Penilaian pada akhir periode saja akan menyebabkan keterlambatan untuk melakukan perbaikan maka sebaliknya laporan kinerja dibuat setiap bulan.

Proses pengendalian dirancang untuk membantu memantau aktivitas yang sedang berjalan dari suatu unit usaha, biasanya terdiri dari beberapa tahap:

1. Membandingkan kinerja aktual untuk periode yang bersangkutan dengan tujuan dan standar yang telah ditetapkan sebelumnya,

2. Menyiapkan laporan kinerja yang berisi hasil aktual beserta hasil yang direncanakan dan selisih dari kedua angka tersebut,

3. Menganalisis penyimpangan antara hasil aktual dan hasil yang direncanakan dan mencari sebab-sebab penyimpangan tersebut,

4. Mencari dan mengembangkan tindakan alternatif untuk mengatasi masalah dan belajar dari pengalaman pihak lain yang telah sukses di suatu bidang tertentu,

5. Memilih (tindakan korektif) dari kumpulan alternatif yang ada dan menerapkan tindakan tersebut.

Adapun fungsi anggaran sebagai alat pengendalian pada Bappeda Kota Tebing Tinggi yaitu:

1. Memberikan standar yang memadai untuk mengukur prestasi,

2. Pembanding seberapa jauh pelaksanaan rencana kerja yang telah dicapai unit kerja,

3. Mengendalikan operasional dan belanja serta pengeluaran 4. Mencegah terjadinya pengeluaran yang berlebihan

I. Analisis Anggaran pada Badan Perencanaan Pembangunan Daerah Kota Tebing Tinggi

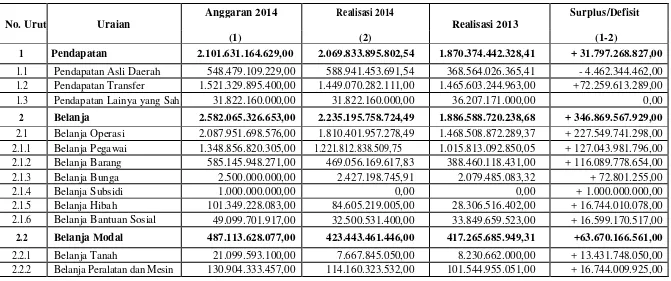

Tabel 3.1 Laporan Anggaran Pendapatan dan Belanja (Aktual-Realisasi ) PEMERINTAHAN KOTA TEBING TINGGI

LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2014

No. Urut Uraian

Anggaran 2014 Realisasi 2014

Realisasi 2013

Surplus/Defisit

(1) (2) (1-2)

1 Pendapatan 2.101.631.164.629,00 2.069.833.895.802,54 1.870.374.442.328,41 + 31.797.268.827,00

1.1 Pendapatan Asli Daerah 548.479.109.229,00 588.941.453.691,54 368.564.026.365,41 - 4.462.344.462,00

1.2 Pendapatan Transfer 1.521.329.895.400,00 1.449.070.282.111,00 1.465.603.244.963,00 +72.259.613.289,00

1.3 Pendapatan Lainya yang Sah 31.822.160.000,00 31.822.160.000,00 36.207.171.000,00 0,00

2 Belanja 2.582.065.326.653,00 2.235.195.758.724,49 1.886.588.720.238,68 + 346.869.567.929,00

2.1 Belanja Operasi 2.087.951.698.576,00 1.810.401.957.278,49 1.468.508.872.289,37 + 227.549.741.298,00

2.1.1 Belanja Pegawai 1.348.856.820.305,00 1.221.812.838.509,75 1.015.813.092.850,05 + 127.043.981.796,00

2.1.2 Belanja Barang 585.145.948.271,00 469.056.169.617,83 388.460.118.431,00 + 116.089.778.654,00

2.1.3 Belanja Bunga 2.500.000.000,00 2.427.198.745,91 2.079.485.083,32 + 72.801.255,00

2.1.4 Belanja Subsidi 1.000.000.000,00 0,00 0,00 + 1.000.000.000,00

2.1.5 Belanja Hibah 101.349.228.083,00 84.605.219.005,00 28.306.516.402,00 + 16.744.010.078,00

2.1.6 Belanja Bantuan Sosial 49.099.701.917,00 32.500.531.400,00 33.849.659.523,00 + 16.599.170.517,00

2.2 Belanja Modal 487.113.628.077,00 423.443.461.446,00 417.265.685.949,31 +63.670.166.561,00

2.2.1 Belanja Tanah 21.099.593.100,00 7.667.845.050,00 8.230.662.000,00 + 13.431.748.050,00

2.2.2 Belanja Peralatan dan Mesin 130.904.333.457,00 114.160.323.532,00 101.544.955.051,00 + 16.744.009.925,00

Tabel 3.1 (Lanjutan)

2.2.3 Belanja Bangunan dan 75.759.387.044,00 68.188.126.705,00 96.742.105.037,00 + 7.517.260.339,00

Gedung

2.2.4 Belanja Jalan, Irigasi dan 232.115.319.476,00 215.755.359.290,00 209.336.017.946,31 +16.359.960.186,00

Jaringan

2.2.5 Belanja Aset Tetap Lainnya 27.234.995.000,00 17.671.806.869,00 1.411.945.915,00 + 9.536.188.131,00

2.3 Belanja Tak Terduga 7.000.000.000,00 1.350.340.000,00 814.162.000,00 + 5.649.660.000,00

3 Pembiayaan 561.494.406.610,00 554.829.762.382,05 610.478.280.275,23 +6.664.644.228,00

3.1 Penerimaan Daerah 597.110.174.195,00 564.673.299.153,64 625.372.553.795,59 + 32. 436.875.042,00

3.2 Pengeluaran Daerah 35.615.767.585,00 9.843.536.771,59 14.894.273.520,36 + 25. 772.230. 814,00

1. Pendapatan

a. Pendapatan Asli Daerah

Untuk realisasi Pendapatan Asli Daerah adalah sebesar Rp. 588.941.453.691,54 sedangkan yang dianggarkan oleh Bappeda adalah sebesar Rp. 548.479.109.229,00 terjadi selisih Rp. -4.462.344.462,00 yang artinya realisasinya lebih tinggi daripada yang dianggarkan. Terjadi ketidaksesuaian yang menguntungkan, Tentu dalam hal pendapatan ini menjadi sebuah keuntungan karena pendapatan akan menutupi pengeluaran belanja dan pembiayaan.

b. Pendapatan Transfer

Anggaran yang direncanakan Bappeda untuk pendapatan transfer sebesar Rp. 1.521.329.895.400,00 dan hasil yang dicapai adalah sebesar Rp. 1.449.070.282.111,00 yang artinya terjadi ketidak sesuaian yang tidak menguntungkan bagi Bappeda dalam hal pendapatan sebesar Rp. 72.259.613.289,00 karena realisasi lebih kecil daripada anggarannya. c. Pendapatan Lain-Lain yang Sah

Anggaran yang direncanakan untuk pendapatan lain-lain sebesar Rp. 31.822.160.000,00 ternyata realisasinya tidak ada, berarti terjadi ketidaksesuaian yang menguntungkan sebesar anggaran yang direncanakan yaitu Rp. 31.822.160.000,00.

2. Belanja

a. Belanja Operasi 1. Belanja Pegawai

1.221.812.838.509,00 sedangkan anggaran yang direncanakan sebesar Rp. 1.348.856.820.305,00 ,terjadi penyimpangan yang menguntungkan bagi Bappeda sebesar Rp. 127.043.981.796,00 sehingga dapat melakukan penghematan.

2. Belanja Barang

Dana yang dianggarakan untuk belanja barang adalah Rp. 585.145.948.271,00 sedangkan realisasi yang dicapai adalah sebesar Rp. 469.056.169.617,00 , yang artinya terjadi penyimpangan yang menguntungkan sebesar Rp. 116.089.778.654,00 karena realisasinya lebih rendah dari anggarannya.

3. Belanja Bunga

Anggaran yang direncanakan untuk belanja bunga sebesar Rp. 2.500.000.000 sedangkan realisasi yang dicapai adalah sebesar Rp. 2.427.198.745,00, yang artinya terjadi penyimpangan yang menguntungkan sebesar Rp. 72.801.255,00 karena realisasinya lebih rendah dari anggarannya.

4. Belanja Subsidi

Anggaran yang direncanakan untuk belanja subsidi sebesar Rp. 1.000.000.000,00 ternyata realisasinya tidak ada, berarti terjadi ketidaksesuaian yang menguntungkan sebesar anggaran yang direncanakan yaitu Rp. 1.000.000.000,00

5. Belanja Hibah

6. Belanja Bantuan Sosial

Anggaran yang direncanakan Bappeda untuk belanja bantuan sosial adalah Rp. 49.099.701.917,00 dan realisasinya sebesar Rp. 32.500.531.400,00 berarti terjadi penyimpangan yang menguntungkan, karena realisasinya lebih kecil dari anggaran sebesar Rp. 32.500.531.400,00

b. Belanja Modal 1. Belanja Tanah

Untuk realisasi belanja tanah sebesar Rp. 7.667.845.050,00 sedangkan anggaran yang dikeluarkan sebesar Rp. 21.099.593.100,00. terjadi selisih sebesar Rp. 13.431.748.050,00 maka terjadi penyimpangan yang menguntungkan karena realisasi lebih kecil dari pada anggaran sehingga dapat melakukan penghematan.

2. Belanja Peralatan dan Mesin

Anggaran yang direncanakan Bappeda untuk belanja peralatan dan mesin adalah Rp. 130.904.333.457,00 dan realisasinya sebesar Rp. 114.160.323.532,00 berarti terjadi penyimpangan yang menguntungkan, karena realisasinya lebih kecil dari anggaran sebesar Rp. 16.744.009.925,00

3. Belanja Bangunan dan Gedung

4. Belanja Jalan, Irigasi dan Jaringan

Anggaran yang direncanakan untuk belanja jalan, irigasi dan jaringan sebesar Rp. 232.115.319.476,00 sedangkan realisasi yang dicapai adalah sebesar Rp. 215.755.359.290,00 , yang artinya terjadi penyimpangan yang menguntungkan sebesar Rp. 16.359.960.186,00 karena realisasinya lebih rendah dari anggarannya.

5. Belanja Aset Tetap Lainya

Untuk realisasi belanja aset tetap lainya sebesar Rp. 17.671.806.869,00 sedangkan anggaran yang dikeluarkan sebesar Rp. 27.234.995.000,00 terjadi selisih sebesar Rp. 9.536.188.131,00 maka terjadi penyimpangan yang menguntungkan karena realisasi lebih kecil dari pada anggaran sehingga dapat melakukan penghematan.

c. Belanja Tak Terduga

Anggaran belanja tak terduga sebesar Rp. 7.000.000.000,00 sedangkan realisasi anggaranya sebesar Rp. 1.350.340.000,00 terjadi selisih sebesar Rp. 5.649.660.000,00 maka terjadi penyimpangan yang menguntungkan karena realisasi lebih kecil dari pada anggaran sehingga dapat melakukan penghematan.

3. Pembiayaan

a. Penerimaan Daerah

b.Pengeluaran Daerah

Anggaran pengeluaran daerah sebesar Rp. 35.615.767.585,00 sedangkan realisasi anggaranya sebesar Rp. 9.843.536.771,00 terjadi selisih sebesar Rp. 25.772.230.814,00 maka terjadi penyimpangan yang menguntungkan karena realisasi lebih kecil dari pada anggaran.

Dalam konteks pembiayaan, penerimaan daerah berfungsi sebagai penambal pengeluaran daerah. Jadi dalam realisasi penerimaan daerah sebesar Rp. 564.673.299.153,00 dikurangi dengan pengeluaran daerah sebesar Rp. 9.843.536.771,00 masih terdapat surplus dalam bidang pembiayaan sebesar Rp. 554.829.762.382,00 yang akan digunakan untuk membantu pendapatan dalam menutupi defisit belanja.

BAB IV PENUTUP

Pada bab ini penulis akan memaparkan beberapa kesimpulan dari pembahasan yang telah dilakukan pada bab sebelumnya, selain itu penulis juga memberikan beberapa saran yang mungkin bermanfaat demi kebaikan dan kemajuan Bappeda Kota Tebing Tinggi.

A. Kesimpulan

Adapun terdapat empat kesimpulan yang dapat diambil berdasarkan pembahasan yang telah dilakukan.

1. Dilihat dari hasil laporan anggaran dan realisasi, anggaran pada Bappeda Kota Tebing Tinggi telah berfungsi sebagai alat perencanaan dan pengendalian walaupun jumlah belanja masih lebih besar dari pada jumlah pendapatan.

2. Dalam penyusunan anggaran, Bappeda Kota Tebing Tinggi menggunakan data dan informasi yang bersumber dari pengalaman dan juga data aktual tahun-tahun sebelumnya serta menerapkan Money Follow Program.

4. Peran utama anggaran sebagai alat pengendalian dan perencanaan adalah untuk mengatur seluruh aktivitas organisasi sehingga apa yang telah ditargetkan dapat tercapai dan mengetahui seberapa banyak penyimpangan yang terjadi yang selanjutnya langsung di analisis guna mengetahui tindakan apa saja yang harus dilakukan untuk memperbaikinya.

B. Saran

Berikut ini terdapat tiga saran yang dapat penulis berikan untuk kebaikan dan kemajuan Bappeda Kota Tebing Tinggi.

1. Fungsi anggaran sebagai alat perencanaan dan pengendalian pada Bappeda Kota Tebing Tinggi sebaiknya tetap dipertahankan dan lebih cermat dalam menyusun anggaran agar asumsi-asumsi yang tidak sesuai yang menyebabkan beberapa anggaran melebihi realisasinya dapat diminimalisasi.

2. Dalam penyusunan anggaran sebaiknya Bappeda Kota Tebing Tinggi tidak hanya menggunakan data dan informasi dari data aktual tahun-tahun sebelumnya tetapi juga harus melihat keadaan atau kondisi ke depan.