11

Dompak Napitupulu. Jurusan Agribisnis Fakultas Pertanian Universitas Jambi

Tulisan ini adalah merupakan Bab II (Tinjauan Pustaka) dari Disertasi dengan

judul Model Perdagangan Karet Alam Indonesia: Simulasi Kebijakan Menghadapi

Kesepakatan Tripartite dan Perdagangan Bebas yang ditulis oleh penulis pada

Tahun 2004. Tinjauan pustaka dalam tulisan ini dibagi kedalam empat topik yakni:

kesepakatan triparteit, liberalisasi perdagangan, tinjauan industri karet alam, dan

tinjauan penelitian terdahulu. Bahasan kesepakatan triparteit dibatasi pada tinjauan

latar belakang lahirnya kesepakatan tersebut, liberalisasi perdagangan diutamakan

pada bahasan mengenai berbagai kesepakatan tentang perdagangan antar negara

khususnya liberalisasi perdagangan komoditas pertanian. Bahasan industri karet

alam ditujukan untuk menguraikan secara ringkas gambaran ekonomi karet dunia.

Bagian terakhir dari tinjauan pustaka ini berisi ringkasan beberapa penelitian

terdahulu dibidang perdagangan karet dunia.

2.1 Kesepakatan Triparteit

Depresiasi rupiah terhadap dollar Amerika Serikat menyusul krisis moneter

yang melanda sebagian besar negara di kawasan asia tenggara pada pertengahan

tahun 1990’an secara teori seharusnya dapat meningkatkan pendapatan produsen

komoditas ekspor seperti karet alam misalnya. Namun demam kenaikan harga yang

menyebabkan peningkatan penawaran karet alam dari negara produsen karet alam

menyebabkan menumpuknya stok karet alam di negara importir. Krisis moneter

yang juga dirasakan oleh sebahagian negara di dunia menyebabkan permintaan

produk pengguna karet alam sebagai bahan mentah berkurang. Melemahnya

permintaan import karet alam juga turut dipengaruhi oleh menumpuknya stok akibat

pembelian sepanjang tahun 1998-2000. Lonjakan penawaran ekspor yang diiringi

oleh penurunan permintaan impor mengakibatkan harga komoditi ini di pasar

internasional turun sangat drastis dari harga tertinggi US$ 1,25 pada tahun 1995

menjadi hanya US $ 0,43 pada pertengahan tahun 2000 untuk spesifikasi karet alam

SIR 20 (FAO, 2001).

sepanjang sejarah perdagangan karet dianggap sudah tidak layak lagi jika dilihat dari

sisi produsen. Syarbaini (2001) mengatakan bahwa dengan posisi harga karet

kualitas ekspor (SIR-20) dibawah U.S. $ 0,50 cukup sulit bagi para petani produsen

termasuk perusahaan perkebunan untuk bisa secara optimal mengembangkan proses

budidaya karet dengan baik. Beban petani produsen semakin berat dengan depresiasi

rupiah terhadap dollar Amerika Serikat. Nilai dollar yang semakin tinggi

menyebabkan harga berbagai input produksi ikut menaikkan biaya pemeliharaan

tanaman perkebunan karet.

Keadaan pasar karet alam yang semakin buruk menyebabkan tiga negara

produsen utama karet alam dunia yakni Thailand, Indonesia, dan Malaysia

menyepakati dilakukannya stock holding yakni dengan mengurangi kuota ekspor

masing masing negara sebesar 10 persen untuk tahun 2002 dan 2003 serta

mengurangi produksi sebesar 4 persen per tahun pada tahun yang sama.

Pengurangan quota ekspor yang dilakukan bersamaan dengan kesepakatan

pengurangan produksi masing-masing tiga negara produsen utama karet alam

tersebut diyakini dapat menaikkan kembali harga karet alam hingga berada pada

kisaran U.S. $ 1,00 pada akhir tahun 2003.

Lebih lanjut, Engchuan (2000) juga mengatakan bahwa pemerintah

Malaysia, Indonesia dan Thailand akan membuat kesepakatan bersama mengenai

perdagangan karet guna menaikan harga karet alam di pasar internasional. Tiga

negara produsen karet alam besar tersebut akan menetapkan harga pusat (bersama)

yang akan dikaitkan dengan perkembangan nilai mata uang dan bersepakat untuk

tidak akan menjual produk di bawah harga yang disepakati bersama tersebut.

Kebijakan triparteit telah menunjukkan dampak positip berupa kenaikan

harga karet alam di pasar internasional. Abdullah (2002) mengatakan bahwa harga

karet alam di pasar internasional telah menunjukkan kenaikan yang signifikan. Pada

periode bulan Juli 2002, harga karet alam SIR-20 telah mencapai 80,75 sen dollar

Amerika Serikat per kilogram. Kenaikan harga di pasar internasional telah juga

berimbas pada kenaikan harga ditingkat petani yakni berkisar antara Rp. 5800 – Rp 6000 per kg (KKK = 100 %).

2.2 Liberalisasi Perdagangan

Liberalisasi perdagangan yang juga dapat diartikan sebagai produk dari

kerjasama regional seperti GATT/WTO, APEC, AFTA, dan berbagai blok-blok

perekonomian yang dibentuk secara kawasan terdekat dalam bentuk segitiga

pertumbuhan seperti Singapura – Johor – Riau (SIJORI), Indonesia – Malaysia –

Singapura (IMS), Indonesia–Malaysia–Thailand (IMT).

Secara konseptual, liberalisasi perdagangan diyakini dapat meningkatkan

kesejahteraan masyarakat di kawasan negara-negara yang menjalin kerjasama. Hal

ini senada dengan pendapat Titapiwanatakun (1994) serta (Zulkifli, 2000)

mengatakan bahwa penurunan tarif dan penghapusan hambatan-hambatan non-tarif

akibat liberalisasi perdagangan internasional akan mengakibatkan turunnya harga

domestik dan akan mengubah term of trade negara importir. Lebih spesifik,

Anderson ( 2001) mengatakan bahwa globalisasi berarti penurunan biaya transaksi

dalam melakukan bisnis antar negara. Liberalisasi perdagangan menurut Anderson

bahkan telah mampu memacu laju pertumbuhan aktivitas perdagangan (trade) antar

negara dengan sangat pesat sekali. Terbukanya pintu impor dengan telah mulai

terpangkasnya berbagai barrier seperti tariff dan pajak telah menyebabkan setidaknya

seperlima dari total output dunia saling diperdagangkan antar negara. Jumlah ini

telah lebih dari dua kali jumlah komoditi yang diekspor pada tahun 1950’an.

Peningkatan volume perdagangan akibat berkurangnya berbagai bentuk proteksi

yang dilakukan baik oleh negara importir maupun eksportir memberikan alternatif

pilihan yang lebih banyak bagi masyarakat dalam mengkonsumsi barang dan jasa.

Dee dan Kibbin (1996) mengatakan bahwa meski sejumlah negara di

kawasan APEC harus terlebih dahulu menanggung biaya dalam jangka pendek,

liberalisasi perdagang di kawasan ini akan memberikan manfaat yang besar bukan

hanya saja bagi negara maju tapi juga negara yang sedang berkembang di kawasan

ASIA. Biaya yang dimaksudkan oleh Dee dan Kibbin dalam periode awal

liberalisasi diantaranya adalah berupa meningkatnya jumlah pengangguran karena

sejumlah pabrik yang high cost menjadi gulung tikar.

Namun demikian sebagaimana yang diperoleh dalam pertemuan tingkat

Menteri dari negara-negara anggota WTO di Seattle pada tahun 2000, ternyata

sejumlah negara dan kelompok masyarakat tidak dapat menerima kehadiran

perdagangan bebas dengan beberapa alasan. Sebagai misal wakil dari negara-negara

yang memiliki tenaga kerja dengan skill rendah sangat menghawatirkan dampak dari

tingkat skill tinggi dari luar negeri akan masuk dengan bebas sehingga tenaga kerja

dalam negeri yang nota bene memiliki kemampuan lebih rendah akan tersisih dan

menganggur. Kelompok pemerhati lingkungan juga menghawatirkan liberalisasi

perdagangan akan dapat mengeksploitasi sumberdaya sehingga lingkungan akan

rusak.

2.2.1 General Agreement on Tariffs and Trade (GATT) dan World Trade Organization (WTO)

Kesepakatan umum dalam tarif dan perdagangan (GATT) diciptakan pada

tahun 1948 di Genewa-Swiss untuk menata perdagangan internasional kearah yang

lebih baik. Berbagai kesepakatan mengenai tarif dan perdagangan telah dibahas dan

disepakati oleh negara-negara anggota GATT yang berakhir pada putaran Uruguay

pada tahun 1994 dengan kesepakatan: a) GATT akan digantikan oleh WTO efektif

sejak 1 Januari 1995, b) Penurunan tarif sebesar 33 % kecuali pada produk pertanian,

c) integrasi perdagangan textil kedalam GATT, d) pengalihan perdagangan produk

pertanian secara bertahap kedalam GATT, e) liberalisasi pada perdagangan jasa, f)

perlindungan hak kekayaan intelektual, dan g) penyempurnaan aturan untuk

mencegah kegiatan proteksi terselubung seperti anti-dumping, subsidi, dan

safeguards (Wijaya 2000).

Octaviani (2000) dalam Anindita (2002) juga menambahkan bahwa

Kesepakatan Putaran Uruguay setidaknya memiliki tiga komponen penting yang

berkaitan dengan sektor pertanian yakni: akses pasar, kebijakan persaingan, dan

kebijakan subsidi domestik. Kesepakatan tersebut memutuskan agar setiap negara

peserta melakukan dokumentasi secara transparan mengenai segala reasoning ilmiah

bagi setiap peraturan dan atau kebijakan yang dibuat yang dapat mempengaruhi

kinerja perdagangan internasionalnya. Negara-negara yang menandatangani

kesepakatan tersebut juga setuju dalam hal persyaratan impor agar sedapat mungkin

memenuhi standar internasional.

Dalam upaya meningkatkan akses terhadap pasar, kesepakatan tersebut juga

meratifikasi berbagai ukuran tarif yang layak, dan hambatan impor non-tarif seperti

misalnya batasan jumlah impor, pungutan impor, harga minimum impor, sistem

perijinan impor, intervensi pemerintah, dan berbagai strategi perdagangan lain yang

Uruguay dalam rangka membuka akses pasar adalah sebagai berikut: a) negara maju

akan menurunkan tarif rata-rata sebesar 36 persen, dengan pengurangan minimum

sebesar 15 persen pada setiap tarif selama enam tahun, b) negara sedang

berkembang diwajibkan menurunkan rata-rata sebesar 24 persen dengan penurunan

minimum sebesar 10 persen selama 10 tahun, serta c) bagi negara kurang

berkembang diperkenankan untuk tidak mengurangi tarif tapi tidak untuk

menaikkannya menjadi lebih tinggi dari tarif yang sedang berlaku pada saat

kesepakatan tersebut dibuat.

Komponen kedua yang cukup penting dari hasil kesepakatan Putaran

Uruguay adalah dalam hal kebijakan subsidi ekspor. Telah disepakati bahwa tidak

akan ada lagi bentuk baru dari subsidi ekspor yang boleh diberikan, sementara

subsidi yang sudah ada harus dikurangi dengan ketentuan sebagai berikut: a) negara

maju setuju untuk mengurangi subsidi ekspor sebesar 36 persen selama enam tahun

serta jumlah yang disubsidi dikurangi sebesar 21 persen, serta b) negara sedang

berkembang harus mengurangi subsidi sebesar 24 persen dalam 10 tahun dan jumlah

yang diperkenankan untuk disubsidi dikurangi hingga 14 persen.

Komponen terakhir dari kesepakatan Putaran Uruguay adalah persetujuan

untuk mengurangi support terhadap pasar komoditi di dalam negeri. Negara maju

sepakat untuk mengurangi belanja negara untuk subsidi sebesar 20 persen yang akan

dicapai selama enam tahun, sementara negara sedang berkembang mengurangi

anggaran untuk subsidi sebesar 13,3 persen yang akan dicapai dalam 10 tahun.

2.2.2 Asia Pasific Economic Cooperation (APEC)

Organisasi perdagangan internasional yang lebih sempit dari WTO yang

didalamnya termasuk Indonesia adalah APEC. Forum kerjasama ekonomi yang

didirikan pada tahun 1989 di Canbera - Australia ini dibentuk antara lain dalam

upaya mengantisipasi perkembangan kondisi politik dan ekonomi dunia khususnya

Uni Soviet dan Eropa Timur yang berubah secara cepat, kekhawatiran gagalnya

perundingan Putaran Uruguay akibat munculnya kelompok regional serta timbulnya

kecenderungan saling ketergantungan diantara negara-negara di kawasan Asia

Pasifik. Adapun tujuan pembentukan APEC adalah:

Menciptakan sistem perdagangan dan investasi yang bebas, terbuka dan adil di kawasan pada tahun 2010/2020 untuk ekonomi maju dan ekonomi

Memimpin dalam memperkuat sistem perdagangan multirateral yang terbuka, meningkatkan liberalisasi perdagangan dan jasa, serta

mengintensifkan kerjasama ekonomi di Asia-Pasifik.

Mempercepat proses leberalisasi melalui penurunan hambatan perdagangan dan investasi yang lebih jauh, meningkatkan arus barang, jasa, modal

secara bebas dan konsisten dengan GATT.

Forum kerjasama yang pada awalnya didirikan oleh 12 negara, termasuk

Indonesia, tersebut telah berkembang sedemikian rupa hingga menjadi suatu forum

konsultasi, dialog dan sebagai lembaga informal yang kerjasama ekonominya

berpedoman melalui pendekatan liberalisasi bersama berdasarkan sukarela. Wijaya

(2000) mengatakan bahwa negara-negara anggota APEC yang saat ini telah

berkembang menjadi 21 negara, memiliki suatu komitmen bersama menuju

liberalisasi perdagangan dan investasi dalam rangka regionalisasi terbuka yang akan

dicapai pada tahun 2010 bagi negara maju dan 2020 bagi anggota yang sedang

berkembang namun tanpa ikatan secara hukum.

Meski tanpa ikatan hukum formal, APEC dalam rangka mewujudkan

komitmennya telah mengesahkan sejumlah deklarasi diantaranya adalah Osaka

Actions Agenda (OAA)–yang memberikan arahan atau pedoman kerjasama APEC, dan Manila Action Plans For APEC (MAPA) pada tahun 1996. MAPA pada

dasarnya mengandung kesepakatan tentang Rencana Aksi Individu (RAK) atau

Individual Action Plan (IAP) dan Rencana Aksi Bersama (RAB) atau Collective

Action Plan (CAP). IAP dan CAP adalah merupakan implementasi dari kesepakatan

OAA yakni mengenai liberalisasi perdagangan dan investasi oleh anggota APEC

yang meliputi: tarif, non-tarif, jasa, investasi, standar dan kesesuaian, prosedur

pabean, hak kekayaan intelektual, kebijakan persaingan, intervensi pemerintah,

deregulasi, ketentuan asal barang, mediasi sengketa, mobilitas pengusaha, penerapan

kesepakatan Putaran Uruguay, dan informasi.

2.2.3 ASEAN Free Trade Area (AFTA)

Forum kerjasama ekonomi di kawasan ASEAN juga telah dibentuk dengan

nama ASEAN Free Trade Area (AFTA) pada saat Konperensi Tingkat Tinggi (KTT)

ASEAN ke IV di Singapura tahun 1992. AFTA merupakan wujud dari kesepakatan

dari negara-negara ASEAN untuk membentuk suatu kawasan bebas perdagangan

menjadikan ASEAN sebagai basis produksi dunia serta menciptakan pasar regional

bagi sekitar 500 juta penduduknya. Hal ini sesuai dengan tujuan pembentukan

AFTA yakni: meningkatkan daya saing ekonomi negara-negara ASEAN dengan

menjadikan ASEAN sebagai basis produksi pasar dunia, untuk menarik investasi dan

meningkatkan perdagangan antar anggota ASEAN.

Salah satu keunikan dari kerjasama ekonomi ini adalah kesepakatan untuk

melakukan perdagangan bebas (tarif 0 - 5 persen) diantara anggotanya sementara

tetap mempertahankan tarif sesuai dengan ketentuan GATT terhadap negara lain

yang bukan anggota AFTA (Wijaya, 2000). Mekanisme pengwujudan dari

kesepakatan bersama anggota AFTA tersebut dituangkan dalam Common Effective

Prefrential Tariffs (CEPT). Skema CEPT memuat program tahapan penurunan tarif

(0 –5 persen) dan penghapusan hambatan non-tarif bagi produk manufaktur,

termasuk barang modal dan produk pertanian olahan, serta produk-produk yang tidak

termasuk dalam definisi produk pertanian kecuali produk-produk pertanian yang

termasuk pada klasifikasi sensitive dan highly sensitive sesuai dengan yang

disepakati oleh anggota ekonomi AFTA.

Pada dasarnya terdapat empat klasifikasi produk yang dituangkan dalam

skema CEFT yakni: Inclusion List (IL), General Exception List (GEL), Temporary

Exclusions List (TEL), dan Sensitive List (SL). Produk yang termasuk pada daftar IL

adalah produk-produk yang memenuhi kriteria: 1) jadwal penurunan tarif, 2) tidak

termasuk pada pembatasan kwantitatif, dan 3) hambatan non-tarifnya harus

dihapuskan dalam waktu 5 tahun.

Klasifikasi produk yang kedua yakni General Exception List (GEL) adalah

daftar produk yang dikecualikan dara skema CEPT oleh suatu negara karena

dianggap penting untuk alasan perlindungan keamanan nasional, moral masyarakat,

kehidupandan kesehatan dari manusia, binatang atau tumbuhan, nilai barang-barang

seni, bersejarah atau arkeologis. Ketentuan mengenai General Exceptions dalam

perjanjian CEPT konsisten dengan Artikel X dari General Agreement on Tariffs and

Trade (GATT). Contoh : senjata dan amunisi, narkotik, barang bersejarah, dsb.

Temporary Exclusions List (TEL) adalah daftar yang berisi produk-produk

yang dikecualikan sementara untuk dimasukkan dalam skema CEPT. Produk-produk

TEL yang berupa barang manufaktur harus dimasukkan kedalam IL paling lambat 1

CEPT dari negara anggota ASEAN lainnya serta tidak memiliki hubungan sama

sekali dengan produk-produk yang tercakup dalam ketentuan General Exceptions.

Daftar produk keempat, Sensitive List, adalah merupakan daftar yang berisi

produk-produk pertanian bukan olahan (Unprocessed Agricultural Products = UAP

). Produk-produk pertanian bukan olahan meliputi bahan baku pertanian dan

produk-produk yang telah mengalami perubahan bentuk sedikit dibanding bentuk asalnya

seperti misalnya beras, gula, produk daging, gandum, bawang putih, cengkeh dan

karet alam. Produk dalam SL harus dimasukkan kedalam CEPT dengan jangka

waktu untuk masing-masing negara sbb: Brunai Darussalam, Indonesia, Malaysia,

Filipina dan Thailand tahun 2003; Vietnam tahun 2013; Laos dan Myanmar tahun

2015; Cambodia tahun 2017.

AFTA pada awalnya diberlakukan secara penuh untuk negara ASEAN-6

sejak 1 Januari 2002 dengan fleksibilitas terhadap produk-produk tertentu dimana

tarifnya masih diperkenankan lebih dari 0-5%, sedangkan untuk negara baru yakni

Vietnam pada tahun 2006; Laos dan Myanmar pada tahun 2008; serta Cambodia

pada tahun 2010. Namun perkembangan terakhir yang terkait dengan AFTA adalah

adanya kesepakatan untuk menghapuskan semua bea masuk impor barang bagi

Brunai Darussalam, Indonesia, Malaysia, Philippines, Singapura dan Thailand pada

tahun 2010 sementara bagi Cambodia, Laos, Myanmar dan Vietnam pada tahun

2015.

2.3 Industri Karet Alam

Kajian pustaka tentang industri karet alam dipandang perlu dilakukan untuk

mendasari perumusan model perdagangan yang akan dilakukan. Kajian industri

karet alam dalam kesempatan ini di batasi pada uraian singkat tentang sejarah

penemuan, penawaran, permintaan dan harga karet alam.

2.3.1 Penemuan Karet Alam

Mubyarto dan Dewanta (1991) mengatakan bahwa olah raga tennis yang

awalnya merupakan permainan bola yang dilakukan oleh bangsa Astecs berperan

dalam penemuan karet. Tanaman karet secara komersial pertama kali ditemukan

oleh Michele Cuneo pada tahun 1493 pada pelayaran ekspedisinya ke daratan

Amerika. Pada saat itu, getah kayu yang elastis ini dipungut oleh penduduk setempat

Kebutuhan karet sebagai bahan baku bola tennis semakin meningkat seiring

dengan semakin diminatinya olahraga tennis yang telah menyebar di komunitas

bangsa Eropa. Permintaan bahan baku karet yang semakin meningkat menyebabkan

diberangkatkannya ekspedisi Peru pada Tahun 1749 menelusuri sungai Amazon dan

menemukan tanaman karet yang dikenal dengan pohon “Hevea”. Laporan ekspedisi

Peru yang ditulis oleh Freshneau (1749) semakin mengenalkan tanaman karet kepada

bangsa Eropa.

Nilai ekonomi getah karet yang semakin tinggi menyebabkan bangsa Eropa

berupaya mengembangkan tanaman ini dengan mengusahakannya dibeberapa daerah

yang menjadi jajahannya. The Royal Botanic Gardens di Kew, London mengutus

Markham pada tahun 1960 ke Amerika untuk mengumpulkan biji-biji karet dan

menyemaikannya di Kew Gardens dan Asia terutama di India dan Sri Lanka. Hasil

percobaan yang memuaskan di tiga tempat tersebut kemudian diikuti dengan

percobaan penyemaian di Kebun Raya Penang, Singapura, dan Kebun Raya Bogor.

Upaya pengembangan pohon karet secara komersial di Asia diawali oleh

perusahaan The North Borneo Trading Company pada tahun 1898 yakni dengan

menjual bibit karet untuk ditanam di wilayah Asia Tenggara. Pada tahun 1915,

negara-negara jajahan Eropa di Asia Tenggara telah mampu menghasilkan 116.500

ton karet alam guna menunjang kebutuhan industri di Eropa.

Perkembangan tanaman karet secara komersial di Indonesia diawali dengan

kebijakan perdagangan yang dibuat oleh ‘Nedherlands Indies’ yang membuka

kesempatan kepada para investor untuk menanamkan modal di bidang perkebunan

karet di Indonesia. Perusahaan asing pertama yang menanamkan modal di bidang

perkebunan karet di Indonesia adalah Harrison and Crossfield Company pada tahun

1906. Keberhasilan yang diperoleh oleh perusahaan Harrison and Crossfield

Company di bidang perkebunan karet di beberapa negara Asia kemudian

mengundang beberapa investor asing untuk masuk ke Indonesia. Masuknya para

investor asing tersebut menyebabkan perkembangan perkebunan karet di Indonesia

berjalan dengan sangat cepat.

Perkembangan perkebunan karet di Indonesia yang waktu itu masih berada

dibawah pemerintahan Hindia Belanda semakin berkembang seiring dengan

perkembangan permintaan karet dunia dan boom harga pada tahun 1922 hingga

berperan dalam memperluas perkebunan karet di Indonesia. Karet yang pada

awalnya diusahakan oleh para investor dari Eropa juga telah diusahakan oleh rakyat

di lahan yang mereka buka sendiri. Beberapa faktor lain yang turut memacu

perkembangan perkebunan karet di Indonesia diantaranya adalah:

perkembangan jaringan ekspor karet yang didukung oleh para investor dari Eropa

para jemaah haji yang mampir ke Singapura dan Malaysia membawa biji karet untuk ditanam di Indonesia

sifat tanaman karet yang mudah di rawat

keyakinan penduduk lokal atas prospek kedepan dari usaha perkebunan karet, dan

rantai perdagangan Cina yang lancar antara pulau Sumatera dan daratan Malaysia

2.3.2 Perdagangan Karet Alam

Sejarah perdagangan karet alam diwarnai oleh berbagai gangguan dari luar

(exogenous shocks), seperti misalnya krisis minyak, resessi ekonomi di negara

industi maju, liberalisasi perdagangan, serta krisis ekonomi yang melanda Asia pada

akhir abad 20, yang menyebabkan harga karet alam berfluktuasi dari waktu ke

waktu. Krisis minyak yang ditandai dengan naiknya harga minyak hingga empat kali

lipat pada tahun 1970’an menyebabkan berubahnya struktur biaya industri karet. Resessi ekonomi yang dialami negara industri pada tahun 1980’an menyebabkan

permintaan karet dunia menurun. Penurunan permintaan ini utamanya disebabkan

turunnya permintaan terhadap produk otomotif sebagai industri hilir pengguna

produk karet. Krisis ekonomi yang melanda negara-negara Asia sebagai eksportir

utama karet alam menyebabkan nilai tukar mata uang domestik terdepresiasi

menyebabkan produsen memacu produksi dan dalam waktu yang singkat berakibat

pada over supply.

Industri karet mengalami pertumbuhan yang pesat hingga tahun 1973 seiring

dengan perkembangan teknologi otomotif. Pertumbuhan permintaan kendaraan

bermotor yang sangat pesat khususnya di negara industri maju menyebabkan

permintaan karet alam menunjukkan trend positip. Penawaran karet alam yang tidak

mampu mengimbangi permintaan yang semakin pesat terutama pada saat perang

kemudian secara perlahan menggeser pasar karet alam sehingga ekonomi karet alam

kembali mengalami leveling off jika tidak dapat dikatakan menunjukkan trend

negatif. Grilli at al.(1980) mengatakan bahwa selama periode tahun 1945 hingga

1973, industri karet termasuk didalamnya karet alam dan karet sintetis mengalami

pertumbuhan rata-rata 6,3 persen pertahun.

Pada tahun 1973, seiring dengan terjadinya krisis minyak bumi, industri karet

mengalami gangguan eksogenous yang cukup berarti. Industri karet sintetis

mengalami kenaikan biaya produksi karena kenaikan harga minyak mentah yang

menjadi bahan baku dari industri ini. Pada sisi lain kenaikan harga minyak bumi juga

dirasakan oleh industri hilir pengguna bahan baku karet. Meski tidak terlalu besar

dampaknya, industri karet alam juga terkena dampak dari krisis minyak pada tahun

1973 – 1974. Gelombang exogenous shock kedua dialami oleh industri karet pada

tahun 1974-1975 seiring dengan resesi yang melanda negara-negara industri maju.

Permintaan karet dunia merosot dengan sangat tajam akibat dua eksogenous shock

tersebut.

Pasca tahun 1975, industri karet dunia kembali bertumbuh secara konstan

(steady growth) seiring dengan semakin baiknya kondisi perekonomian dunia hingga

krisis yang melanda Asia pada tahun 1997. Depresiasi mata uang negara-negara

produsen karet alam di Asia terhadap dollar Amerika menyebabkan harga nominal

karet alam di pasar domestik meningkat dengan tajam. Kenaikan harga nominal

tersebut kemudian direspon oleh produsen dengan meningkatkan produksi hingga

terjadi over supply karet alam di pasar dunia. Dampak pasti dari over supply karet

alam tersebut adalah menurunnya harga, hingga kemudian tiga negara produsen karet

alam utama dunia yakni Thailand, Indonesia dan Malaysia menyepakati untuk

melakukan kuota ekspor dengan harapan harga karet alam akan kembali membaik

dalam jangka panjang.

2.3.2.1. Penawaran Karet Alam

Umumnya karet alam dihasilkan dengan cara menderes (menyadap) bagian

bawah batang karet yang dilakukan sekali dalam satu hari, empat sampai lima hari

dalam seminggu sepanjang tahun kecuali pada masa rontok daun. Petani karet rakyat

umumnya melakukan penderesan dengan pola 3 /1 /½ L yang berarti sadap tiga hari

dan istirahat satu hari dengan penderesan dilakukan pada setengah lingkar batang.

setelah berumur 6 hingga 7 tahun tergantung diameter lingkar batangnya. Tanaman

ini dengan rata-rata produksi 300 sampai 500 kg per bulan dapat di deres hingga

umur 25 hingga 30 tahun (Mubyarto dan Dewanta, 1991).

Karet alam yang umumnya masih dihasilkan oleh petani rakyat di Indonesia

dipasarkan oleh petani dalam bentuk bahan olahan karet (bokar) baik dalam bentuk

bantalan ataupun lump dengan kadar karet kering (KKK) berkisar antara 40 hingga

55 persen. Bokar kemudian diolah oleh pabrik crumb rubber kedalam bahan olahan

dengan kualitas SIR tertentu untuk kemudian di ekspor ke luar negeri.

Karet Alam, sesuai dengan kebutuhan iklim mikro yang dikehendaki,

umumnya masih diproduksi oleh negara-negara sub tropis khususnya di benua Asia

seperti Thailand, Indonesia, Malaysia, dan Vietnam, serta beberapa negara sub tropis

lainnya seperti di Amerika Latin dengan jumlah produksi yang tidak terlalu

signifikan. Karet alam di negara-negara ini diproduksi baik oleh perkebunan rakyat,

swasta besar, serta perkebunan negara. Sesuai dengan perkiraan Dirjenbun, sebesar

76,1 persen produksi karet alam dihasilkan oleh perkebunan karet rakyat. Pada

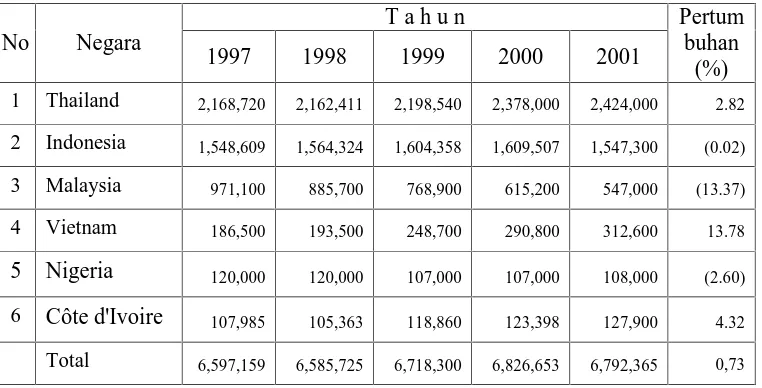

Tabel 2 berikut disajikan kontribusi beberapa negara pemasok karet alam terbesar di

dunia.

Tabel 2. Perkembangan Produksi Karet Alam Dunia Pada Periode Waktu Tahun 1998–2002 (.000 ton).

No Negara

T a h u n Pertum

buhan (%)

1997 1998 1999 2000 2001

1 Thailand 2,168,720 2,162,411 2,198,540 2,378,000 2,424,000 2.82 2 Indonesia 1,548,609 1,564,324 1,604,358 1,609,507 1,547,300 (0.02) 3 Malaysia 971,100 885,700 768,900 615,200 547,000 (13.37) 4 Vietnam 186,500 193,500 248,700 290,800 312,600 13.78

5 Nigeria 120,000 120,000 107,000 107,000 108,000 (2.60)

6 Côte d'Ivoire 107,985 105,363 118,860 123,398 127,900 4.32

Total 6,597,159 6,585,725 6,718,300 6,826,653 6,792,365 0,73 Sumber: FAO,2003

Tiga negara utama produsen karet alam dunia yakni Indonesia, Malaysia, dan

Thailand secara bersama sama menghasilkan 71,07 persen pada tahun 1997 dan

masih tetap memimpin dengan kontribusi sebesar 66,52 persen pada tahun 2001.

kecenderungan penurunan produksi karet alam yang dihasilkan oleh Indonesia dan

Malaysia selama lima tahun terakhir yakni masingmasing sebesar 0,02 persen dan

-13,37 persen. Disisi lain pertumbuhan positip dialami oleh Thailand yakni sebesar

2,82 persen pada kurun waktu yang sama. Pertumbuhan produksi yang cukup besar,

meski belum memiliki kontribusi yang memadai, dialami oleh Vienam yakni sebesar

13,78 persen pada tahun 1997-2001.

2.3.2.2. Permintaan Karet Alam

Karet adalah merupakan bahan baku industri ban mulai dari ban sepeda,

kendaraan bermotor hingga pesawat terbang. Selain untuk memenuhi kebutuhan

industri ban, karet juga dibutuhkan sebagai bahan baku berbagai perlengkapan

kendaraan bermotor lainnya seperti tali belt, hoses, peredam getaran, sweeper

hingga berbagai alat kedokteran seperti sarung tangan dan kondom. Dengan

demikian dapat dikatakan bahwa konsumen karet alam adalah negara negara industri

penghasil kendaraan bermotor dan alat kesehatan.

Hingga dewasa ini, lebih dari separuh (54,37 %) pangsa pasar karet alam

dunia berada pada empat negara importir karet alam utama yakni: USA, Jepang,

China, dan Korea, sementara sisanya yakni sekitar 45, 63 persen dikonsumsi oleh

puluhan negara importir lainnya dengan share kurang dari lima persen.

Tabel 3. Perkembangan Konsumsi Karet Alam Dunia Pada Periode Waktu Tahun 1993–1997 (.000 ton).

No Negara Tahun Growth Share

1995 1996 1997 1998 1999 (% / th) (%) 1 USA 949.115 939.420 975.466 1.087.647 1.031.184 2,09 22,28 2 Japan 686.449 713.792 719.264 669.300 746.636 2,12 15,69 3 China 358.181 553.495 448.838 454.774 466.679 6,84 10,18 4 Korea 270.138 281.219 276.803 262.757 306.357 3,20 6,22 5 Lainnya 1.874.784 1.834.354 1.920.775 2.260.098 2.219.225 4,31 45,63

Dunia 4.138.667 4.322.280 4.341.146 4.734.576 4.770.081 3,61

Sumber: FAO, 2000

Pada Tabel 3 dapat dilihat bahwa permintaan karet alam mengalami

peningkatan yang signifikan selama kurun waktu tahun 1995 hingga tahun 1999.

Cina sebagai negara industri baru mengkonsumsi karet yang semakin meningkat

dengan rata-rata pertumbuhan sebesar 6,84 persen pertahun. Satu hal yang perlu

dicermati sejauh ini adalah bahwa negara tersebut ternyata bukan merupakan negara

tujuan utama bagi ekspor karet alam Indonesia.

Negara tujuan utama ekspor karet alam Indonesia adalah Amerika Serikat,

negara konsumen karet alam terbesar dunia sekaligus sebagai negara tujuan utama

ekspor karet alam Indonesia terlihat hanya mengalami pertumbuhan permintaan

sebesar rata-rata 2,09 persen pertahun pada kurun waktu yang sama. Data tersebut

menunjukkan bahwa penjajagan negara tujuan ekspor yang baru bagi karet alam

Indonesia perlu dipertimbangkan.

Ancaman terhadap pasar karet alam Indonesia juga datang dari industri karet

sintetis. Meskipun dalam beberapa aspek seperti bahan baku bagi alat peredam getar

dan peralatan kedokteran karet sintetis belum dapat menggantikan peran karet alam,

namun kehadiran karet sintetis telah mengurangi pangsa pasar karet alam pada pasar

karet. Burger, Smit, dan Vogelvang (2002) menunjukkan bahwa pada awal tahun

1940’an, karet alam masih memasok lebih dari 95 persen dari pangsa pasar karet

dunia. Share karet alam kemudian merosot sangat tajam pada periode tahun 1945

pada saat perang dunia ke dua. Kemerosotan share karet alam pada saat itu utamanya

disebabkan oleh merosotnya produksi karet alam dari negara negara di asia Tenggara

sebagai produsen utama komoditas.

Perkembangan teknologi karet sintetis pada periode tahun 1950’an kemudian

menyebabkan pangsa karet alam kembali menurun secara perlahan setelah meningkat

hingga sekitar 80 persen pada awal tahun 1950’an. Teknologi karet sintetis yang

semakin meningkat seakan menunjukkan bahwa kareet alam akan kehilangan pangsa

pasar pada tahun 1960’an. Namun, sebagaimana yang ditunjukkan pada Gambar 4, permintaan karet alam kembali membaik walau dengan pertumbuhan yang relatif

sangat rendah pada tahun 1970’an hingga mencapai sekitar 45 persen pada tahun

2000. Burger, Smit, dan Vogelvang (2002) mengatakan bahwa kembalinya karet

alam ke pasar disebabkan karena komoditi ini ternyata memiliki beberapa sifat

tertentu yang tidak dimiliki oleh karet sintetis. Disamping itu perkembangan ban

kendaraan bermotor yang mengarah pada radialisasi dan tubeless menyebabkan

permintaan karet alam semakin membaik.

%

0 20 40 60 80 100 120

Satu hal yang perlu dicermati, terlepas dari semakin membaiknya kembali

pangsa pasar karet alam, adalah kehadiran karet sintetis telah dapat menggantikan

sebahagian dari kebutuhan bahan baku yang sedianya dipasok aleh karet alam. Karet

sintetis dalam beberapa segi telah menjadi subsitusi bagi karet alam. Schwarz (1998)

mengatakan bahwa perkembangan teknologi karet sintetis dapat mempengaruhi

permintaan dan sekaligus harga karet alam.

2.3.3 Harga Karet Alam

Burger, Smit, dan Vogelvang (2002) mengatakan bahwa perdagangan karet

alam dewasa ini diwarnai oleh penjualan langsung oleh pabrik crumb rubber ke

konsumen dan hanya sebahagian dari produksi karet alam yang di perdagangkan

melalui pasar. Pasar karet alam utama yang ada dewasa ini adalah New York,

Singapura, Tokyo dan Osaka. Hasil pengamatan Burger, Smit, dan Vogelvang

(2002) tentang perkembangan harga karet alam dan karet sintetis di pasar New York

menunjukkan pola yang berfliktuasi hingga menurun dengan konsisten setelah

pertengahan tahun 1990’an sebagaimana yang disajikan pada Gambar 5.

Tahun

0 200 400 600 800 1000 1200 1400 1600 1800

1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 Karet Alam

K Sintetis

Data temuan Burger, Smit, dan Vogelvang (2002) diatas dapat dilihat adanya

perbedaan pola fluktuasi harga kedua jenis bahan baku karet tersebut. Secara visual

dapat dilihat bahwa harga karet sintetis mencapai titik tertinggi setelah harga karet

alam mulai menurun. Perilaku lainnya yang dapat diamati adalah fluktuasi harga

karet sintetis lebih rendah dibandingkan harga karet alam. Setelah tahun 1997, meski

dengan pola fluktuasi yang sama, harga kedua bahan baku karet yang dalam

beberapa hal dapat saling bersubsitusi tersebut terlihat semakin jauh dimana harga

karet sintetis cenderung bertahan lebih tinggi dari harga karet alam.

2.3.4 Kebijakan Perdagangan Karet Alam Indonesia

Secara sederhana kebijakan perdagangan karet alam dapat diartikan sebagai

segala kebijakan yang dibuat oleh pemerintah dalam upaya memacu kinerja

perdagangan khususnya dalam upaya memperoleh netto perdagangan yang tinggi.

Dengan demikian penelusuran kebijakan perdagangan karet alam harus dimulai dari

kebijakan pemerintah dalam menstimuli produksi dan produktivitas karet alam.

Kebijakan pemerintah dalam memacu produksi dan produktivitas karet alam dapat

US $/ton

Tahun

dipilah menjadi kebijakan yang ditujukan langsung pada stimuli industri karet alam

maupun kebijakan yang berlaku umum pada industri pertanian.

Program intensifikasi pertanian pada dasarnya telah dimulai sejak awal tahun

1960’an yang ditandai dengan kebijakan pemberian subsidi harga pupuk. Namun

kebijakan tersebut secara tidak langsung masih ditujukan pada pembangunan sektor

pertanian tanaman pangan sebab pupuk dengan harga subsidi masih disalurkan

melalui program intensifikasi khusus dalam rangka mencapai swasemabada pangan

nasional. Pupuk yang telah disubsidi tersebut dapat diakses oleh petani tanaman

perkebunan dengan dikenalkannya Program Rehabilitasi dan Perluasan Tanaman

Ekspor (PRPTE) pada tahun 1979. Menurut Hadisapoetra (1973) subsidi harga

pupuk yang dilakukan pemerintah dapat menekan harga pupuk di tingkat petani

hingga 28 persen dari harga pasar dunia.

Kebijakan subsidi input pertanian juga dilakukan oleh pemerintah terhadap

harga perstisida. Kebijakan ini juga pada awalnya ditujukan untuk melindungi petani

tanaman pangan dari kerugian akibat serangan belalang di Jawa dan Bali pada tahun

1976. Sama seperti pupuk dengan harga subsidi, pestisida yang disubsidi juga

disalurkan melalui Koperasi Unit Desa sehingga akses terhadap pestisida tersubsidi

tersebut terbatas pada petani tanaman pangan khususnya padi sawah. Subsidi harga

pestisida yang dilakukan oleh pemerintah dapat menekan harga hingga 85 persen

dibawah harga keseimbangan pasar dunia (Suryana, 1980). Putaran Uruguay yang

menyepakati pengurangan hingga penghapusan segala intervensi pemerintah dalam

rangka liberalisasi perdagangan menyebabkan pemerintah secara perlahan namun

pasti mengurangi subsidi yang diberikan atas harga pupuk dan pestisida hingga

terhapuskan sama sekali pada tahun 1990 (Anindita, 2002).

Sejalan dengan ketentuan yang disepakati bersama oleh negara peserta

GATT, Pemerintah Indonesia juga telah mengapuskan segala intervensi yang selama

ini dilakukan terhadap perdagangan karet alam. Pajak ekspor karet alam sebesar 5

persen dari harga f.o.b yang ditetapkan pada tahun 1976 telah dihapuskan oleh

pemerintah untuk beberapa jenis karet tertentu pada tahun 1981. Kesepakan

negara-negara peserta GATT dalam rangka liberalisasi perdagangan kemudian

menyebabkan pemerintah untuk menghapus semua jenis intervensi dalam

perdagangan karet alam pada tahun 1986.

Pemerintah kembali melakukan pelarangan secara resmi terhadap ekspor karet alam

Indonesia mutu rendah (SIR-50) pada tahun 1989. Kebijakan peningkatan mutu karet

alam di pasar dunia kembali dibuat oleh pemerintah dengan dikeluarkannya

peraturan yang mengharuskan eksportir memperoleh sertifikat mutu atas komoditas

karet yang akan di ekspor sejak tahun 1996.

2.4 Tinjauan Penelitian terdahulu

Penelitian dibidang perdagangan karet alam, meski dengan beberapa model

ekonometrika yang berbeda satu dengan yang lainnya, masih terbatas pada

pendugaan keterkaitan jumlah barang yang diperdagangkan sebagai variabel

dependen dengan determinan harga, pendapatan, nilai tukar mata uang, serta

kebijakan perdagangan sebagai variabel independen. Beberapa penelitian yang

mengkaji kinerja perdagangan karet alam didekati dalam tiga sub kelompok

penelitian yang meliputi mutu, liberalisasi pada perdagangan, serta model

perdagangan karet alam Indonesia.

2.4.1 Mutu Karet Alam Indonesia dan Faktor Yang Mempengaruhinya

Swardin (1995), dalam penelitiannya tentang mutu bokar dan pendapatan

petani, mengatakan bahwa terbatasnya teknologi menjadi salah satu penyebab

rendahnya mutu karet alam yang dihasilkan oleh petani karet di Indonesia. Mutu

karet yang rendah pada gilirannya menyebabkan pendapatan yang diperoleh petani

produsen menjadi rendah. Konsep pemikiran ini menyebabkan Swardin

menghipotesiskan bahwa introduksi teknologi pengolahan bokar kepada petani dapat

meningkatkan pendapatan petani. Hasil penelitian Swardin menunjukkan bahwa

petani yang menggunakan teknologi creper mini secara berkelompok ternyata dapat

menikmati pendapatan 10 persen lebih besar dibandingkan petani yang mengolah

bokar dengan cara tradisional. Penggunaan teknologi creper mini juga dapat

miningkatkan pendapatan pedagang melalui penghematan biaya transportasi dari

lokasi petani produsen ke pabrik crumb rubber, serta pendapatan pabrik crumb

rubber masing-masing 45 hingga 50 persen dan 30 persen.

Hal senada juga dikemukakan oleh Marpaung (1998) dalam penelitiannya

tentang upaya peningkatan pendapatan petani karet rakyat di Kalimantan Tengah.

Hasil temuan Marpaung menunjukkan bahwa upaya perbaikan mutu bokar dapat

efisiensi biaya pemasaran/pengolahan sebesar 34,50 persen. Selain peningkatan

pendapatan yang dapat dinikmati oleh petani produsen, pedagang juga dapat

memperoleh peningkatan pendapatan sebesar 28,03 persen melalui efisiensi biaya

transportasi.

Hasil temuan Sunaryo (2000) meski senada dengan dua temuan terdahulu

ternyata menunjukkan bahwa pengenalan hand milling tidak cukup mampu untuk

memacu motivasi petani produsen menghasilkan mutu bokar yang lebih baik.

Sunaryo menemukan bahwa perbaikan mutu bokar lebih banyak dinikmati oleh

pabrik crumb rubber. Lebih jauh hasil temuan Sunaryo menunjukkan bahwa tidak

termotivasinya petani untuk menghasilkan mutu baik disebabkan peningkatan harga

yang diperoleh oleh petani akibat menghasilkan mutu karet yang lebih baik ternyata

tidak sepadan dengan penurunan bobot bokar yang dihasilkan. Pendapatan petani

ternyata lebih besar jika mereka menghasilkan slab tebal dengan harga yang lebih

murah dibandingkan dengan sit angin dengan kualitas dan harga yang lebih tinggi.

Penerimaan petani per liter lateks untuk slab tebal setara dengan Rp 1.781 lebih

tinggi dibandingkan per liter lateks untuk sit angin yakni sebesar Rp. 1.657.

Hadi (1996) dalam Sunaryo (2000) juga telah terlebih dahulu menemukan

perilaku respon petani dalam menghasilkan bokar mutu baik. Hasil temuan Hadi

menunjukkan bahwa pendapatan petani yang menghasilkan mutu rendah ternyata

lebih besar dibandingkan dengan pendapatan petani yang menghasilkan mutu lebih

tinggi. Jumlah bahan baku lateks yang dibutuhkan untuk menghasilkan sit angin

ternyata hampir dua kali lebih besar dari kebutuhan lateks untuk sleb tebal. Harga sit

angin dengan KKK sekitar 80 sampai 85 persen berkisar antara Rp 1.800 hingga Rp

1 900 per kilogram, sementara harga bokar slab tebal dengan KKK 50 hingga 52

persen adalah Rp 1 200 hingga Rp 1 300. Hasil temuan Hadi tersebut secara implisit

menunjukkan bahwa nilai bokar mutu rendah, slab tebal yang memiliki KKK lebih

rendah ternyata lebih tinggi dari sit angin dengan mutu yang lebih tinggi.

Penghargaan yang belum sepadan terhadap bokar mutu tinggi menurut

Sunaryo (2000) lebih disebabkan cara penentuan mutu bokar di tingkat petani masih

dilakukan secara visual. Penentuan mutu karet yang hanya dilakukan berdasarkan

ciri-ciri fisik bokar sudah barang tentu rentan terhadap kesalahan pengukuran kadar

karet kering (KKK) yang sebenarnya.

memotivasi petani produsen untuk menghasilkan mutu bokar yang lebih tinggi telah

dilakukan diantaranya melalui pengenalan teknologi pengolahan bokar. Namun

rendahnya penghargaan yang diberikan pedagang pada bokar mutu yang lebih tinggi

menyebabkan petani lebih termotivasi untuk melakukan produksi secara

konvensional dengan hasil bokar mutu rendah. Perilaku pasar yang belum

memberikan penghargaan yang setimpal kepada petani produsen menyebabkan

hilangnya bokar mutu tinggi dari pasar. Meski belum terdapat penelitian terdahulu

yang mengkaji faktor penyebab rendahnya penghargaan konsumen terhadap bokar

yang dihasilkan petani, dapat diduga hal ini merupakan salah satu dampak dari

kurangnya informasi yang memadai atas mutu bokar yang dihasilkan oleh petani

produsen. Hasil penelitian Sunaryo (2000) menunjukkan bahwa penentuan mutu

bokar yang diperdagangkan di tingkat petani produsen masih dilakukan secara visual.

2.4.2 Liberalisasi Perdagangan

Kajian tentang liberalisasi perdagangan dan dampaknya terhadap industri

pertanian di Indonesia telah banyak dilakukan oleh para peneliti terdahulu. Hasil

kajian Dee dan Kibbin (1996) dalam Widjaja (2000) menunjukkan bahwa liberalisasi

perdagangan di kawasan APEC dapat memberikan manfaat yang besar bagi seluruh

negara anggotanya. Namun demikian, liberalisasi perdagangan akan menimbulkan

biaya yang harus ditanggung khususnya oleh negara berkembang di kawasan Asia

meskipun itu hanya terjadi dalam jangka pendek.

Adanya biaya yang harus ditanggung oleh negara-negara berkembang sebagai

akibat dari liberalisasi perdagangan juga menjadi salah satu hipotesis yang dibangun

oleh Matusz et al. (1999). Hasil temuan Matusz et al., dalam 50 kasus yang diamati

memperlihatkan bahwa biaya penyesuaian yang ditimbulkan oleh liberalisasi

perdagangan adalah berupa defisit perdagangan dan inflasi. Namun demikian hasil

studi yang sama juga menunjukkan bahwa liberalisasi perdagangan mampu

meningkatkan lapangan kerja di bidang manufaktur yang nilainya justru lebih besar

dari biaya yang ditimbulkan oleh liberalisasi tersebut.

Anderson dan Tyres (1990) juga telah melakukan kajian mengenai dampak

liberalisasi pada industri pertanian. Hasil analisis dengan menggunakan metode

General Least Sqare (GLS) yang dilakukan oleh dua orang peneliti tersebut

menunjukkan bahwa liberalisasi perdagangan akan memberikan keuntungan lebih

Moreddu et al. (1990) dengan menggunakan model Static World Policy

Simulation (SWOPSIM) melakukan kajian mengenai dampak liberalisasi

perdagangan terhadap sektor pertanian pada negara-negara berkembang. Model

yang didasarkan pada konsep Partial Ekuilibrium Comparative Static System tersebut

menunjukkan bahwa negara berkembang akan memperoleh manfaat lebih besar dari

liberalisasi perdagangan.

Hasil penelitian yang kurang lebih sama juga ditunjukkan oleh Frohberg et al.

(1990) yang meneliti dampak liberalisasi terhadap kinerja perdagangan antar negara

dengan menggunakan model Basic Link System (BLS). Hasil temuan Frohberg

menunjukkan bahwa khususnya bagi Indonesia akan berakibat pada turunnya GDP

pada jangka pendek namun akan berdampak positip terhadap pemerataan pendapatan

masyarakat.

Stepherson dan Erwidodo (1995) juga telah melakukan study mengenai

dampak pemberlakuan kesepakatan-kesepakatan Putaran Uruguay terhadap kinerja

sektor pertanian di Indonesia. Hasil penelitian Stepherson dan Erwidodo dengan

menggunakan model GTAP menunjukkan bahwa liberalisasi perdagangan sesuai

dengan kesepakatan Putaran Uruguay akan meningkatkan volume ekspor dan impor

Indonesia dan pada gilirannya akan meningkatkan pendapatan rumah tangga di

dalam negeri. Namun demikian, berdasarkan beberapa simulasi yang dilakukan,

terbukanya pintu impor akibat penghapusan hambatan tarif dan non-tarif akan

berdampak negatif terhadap kinerja produksi pada beberapa subsektor penghasil

bahan pangan dalam negeri.

Dampak negatif liberalisasi perdagangan terhadap kinerja produksi di bidang

pertanian pada negara sedang berkembang juga diteliti oleh Mergos et al. (1999) di

Albania. Hasil kajian Mergos et al., menyimpulkan bahwa penerapan kesepakan

liberalisasi perdagangan berdampak negatif terhadap produksi kebanyakan sektor

pertanian Albania.

Hasil temuan yang berbeda di tunjukkan oleh Ratnawati (1996). Ratnawati,

dengan menggunakan model Computable General Equlibrium (CGE) melakukan

analisis dampak kebijakan penurunan tarif impor dan pajak ekspor terhadap kinerja

perdagangan khususnya sektor pertanian dan distribusi pendapatan di Indonesia.

Hasil simulasi model menunjukkan bahwa kebijakan liberalisasi perdagangan yakni

non-migas Indonesia, dimana kenaikan nilai ekspor cenderung lebih tinggi

dibandingkan pertambahan nilai impor. Kecenderungan yang sama juga terlihat pada

kinerja perdagangan di sektor agroindustri.

Hasil temuan dengan kecenderungan yang sama dengan temuan Ratnawati

juga ditunjukkan oleh Karadeloglou (1999). Karadeloglou dalam Anindita (2002)

mengamati transisi harga produk pertanian dibawah proses liberalisasi perdagangan

di Bulgaria dan Slovania. Dengan mengadopsi asumsi Walras serta memasukkan

persamaan biaya dan harga pada model yang dibangun, Karadeloglou menyimpulkan

bahwa liberalisasi perdagangan dapat meningkatkan harga-harga produk pertanian di

Bulgaria namun berdampak negatip bagi harga produk pertanian Slovania.

Anindita (2002) melakukan penelitian mengenai dampak ekonomi dari

liberalisasi perdagangan terhadap kinerja ekspor kopi, kelapa dan karet alam

Indonesia. Hasil temuan Anindita menunjukkan bahwa Nominal Protection Rate

(NPR) untuk kelapa adalah positip dan ternyata nilainya lebih besar setelah

liberalisasi dibandingkan nilai NPR sebelum era liberalisasi. Nilai positip dari NPR

menunjukkan bahwa pemerintah masih memberikan proteksi atau insentif terhadap

produsen kelapa untuk meningkatkan produktivitas mereka. Nilai NPR untuk

komoditi kopi dan karet alam telah bernilai negatif yang berarti pemerintah telah

mengurangi proteksi yang diberikan kepada produsen dua komoditi tersebut dalam

aktifitas perdagangan. Hasil temuan lain dari penelitian Anindita menunjukkan

bahwa indeks daya saing komoditi kopi dan karet alam Indonesia semakin membaik

setelah liberalisasi perdagangan. Dampak positip dari liberalisasi perdagangan juga

terlihat pada harga ditingkat produsen karet alam.

Hasil penelitian terdahulu secara umum menunjukkan bahwa liberalisasi

perdagangan yang mengarah pada pasar persaingan sempurna dapat meningkatkan

pendapatan petani produsen komoditas ekspor. Optimisme para peneliti terhadap

dampak liberalisasi perdagangan ternyata masih perlu di pertanyakan hingga

menjelang tahun 2010. Khususnya pada perdagangan karet alam, tenggang waktu

yang masih tersedia telah dimanfaatkan oleh tiga produsen karet alam utama dunia

untuk melakukan restriksi perdagangan melalui kesepakatan triparteit dengan tujuan

mengangkat harga karet alam di pasar dunia. Dampak kesepakatan triparteit

2.4.3 Perdagangan Karet Alam

Bambang (1984) melakukan penelitian tentang prospek karet Indonesia

dalam hubungannya dengan perkembangan perekonomian internasional. Bambang,

dalam analisis yang dilakukan, menggunakan model regresi linier berganda dimana

harga karet alam, harga karet sintetis, rata rata laju pertumbuhan inflasi dunia,

rata-rata laju pertumbuhan perekonomian negara maju, volume ekspor karet alam

Malaysia dan Thailand, konsumsi karet alam dunia, pajak ekspor karet alam,

kebijakan perekonomian untuk mengatasi resesi, rata rata laju pertumbuhan inflasi

dalam negeri, serta nilai tukar (kurs) rupiah terhadap dollar Amerika Serikat

dijadikan sebagai determinan penawaran ekspor karet alam Indonesia. Hasil analisis

yang dilakukan ternyata menunjukkan bahwa dari sepuluh variabel yang diamati

hanya variabel harga karet sintetis (X2) dan nilai tukar mata uang dollar Amerika

Serikat (X10) yang secara nyata berhubungan dengan volume ekspor karet alam

Indonesia.

Adanya hubungan yang nyata antara nilai tukar rupiah atas dollar Amerika

Serikat terhadap kinerja penawaran ekspor karet alam Indonesia juga disimpulkan

oleh Nancy (1988) dalam penelitiannya yang mengkaji usaha peningkatkan daya

saing karet alam Indonesia di Pasar Internasional. Dengan menggunakan pendekatan

model double log linier berganda, Nancy menduga bahwa determinan yang

berpengaruh terhadap penawaran ekspor karet alam Indonesia adalah harga nyata

karet alam spesifikasi RSS di pelabuhan Tanjung Periok, Pertumbuhan GNP negara

importir, jumlah ekspor karet alam Malaysia dan Thailand, pajak ekspor, dan nilai

tukar rupiah terhadap dollar Amerika. Nancy menyimpulkan bahwa diantara

variabel penjelas yang dihipotesiskan, harga f.o.b Tanjung Periok dan nilai tukar

rupiah terhadap dollar ternyata berpengaruh secara nyata terhadap penawaran ekspor

karet alam Indonesia.

Hendratno (1989) dalam penelitiannya melakukan formulasi model

perdagangan karet alam antar negara dengan membangun sistem pasar dunia

kedalam empat kelompok persamaan yakni: a) persamaan permintaan, b) penawaran,

c) harga, dan d) keseimbangan pasar. Dengan menggunakan pendekatan model

autoregressif, Hendratno menyimpulkan bahwa jumlah penawaran karet alam dari

negara produsen adalah merupakan fungsi dari harga karet alam di pasar domestik,

Saleh (1991) dalam penelitiannya menggunakan alat analisis double

logaritma untuk mengkaji optimalisasi produksi dan pemasaran karet alam Indonesia.

Saleh yang membatasi lingkup penelitiannya pada penawaran ekspor karet alam

dengan spesifikasi kualitas TSR menemukan bahwa pangsa pasar karet alam

Indonesia dipengaruhi oleh rasio harga karet mutu TSR dengan karet konvensional

(bokar), perkembangan teknologi hilir berbahan baku karet , seperti ban kendaraan

bermotor, serta penawaran karet TSR beda kala.

Rahman (1992) dalam penelitiannya yang berjudul Analisis Penawaran dan

Permintaan Karet Rakyat di Provinsi Jambi melakukan analisis faktor-faktor yang

mempengaruhi penawaran dan permintaan ekspor crumb rubber Indonesia selama 17

tahun yakni sejak tahun 1973 hingga 1989, serta mempelajari kebijakan pemerintah

di bidang ekonomi pada kurun waktu yang sama. Model penawaran ekspor crumb

rubber yang diajukan oleh Rahman untuk menjelaskan hipotesis yang hendak

dibuktikan diformulasikan dalam bentuk logaritma, dimana penawaran ekspor diduga

dipengaruhi oleh: harga karet remah SIR 20 pada tahun t, harga rata-rata pasar

internasional pada tahun t, nilai tukar Rupiah terhadap dollar AS, dan teknologi yang

didekati dengan trend waktu. Hasil temuan Rahman menunjukkan bahwa harga

crumb rubber tidak secara nyata berpengaruh terhadap volume ekspor karet

Indonesia. Hal yang sama juga terlihat bahwa harga karet sintetis tidak berpengaruh

terhadap permintaan karet Indonesia di pasar internasional.

Elwamendri (2000), dalam penelitiannya dengan judul ‘Perdagangan Karet

Alam Antara Negara Produsen Utama dan Amerika Serikat’ mengkaji kinerja

perdagangan karet alam spesifikasi teknis dari negara produsen utama ke Amerika

Serikat serta perilaku harga karet alam spesifikasi teknis baik di negara produsen

maupun pasar Amerika Serikat. Dalam menjawab permasalahan yang diajukan,

Elwamendri menggunakan pendekatan model simultan dinamis yang dikelompokkan

kedalam empat aspek bahasan yaitu: a) penawaran ekspor karet alam spesifikasi

teknis Indonesia (TSR), karet alam Malaysia (SMR), dan karet alam Thailand (STR)

ke Amerika Serikat; b) permintaan impor karet alam di pasar Amerika Serikat; c)

harga ekspor karet alam spesifikasi teknis di masing-masing negara produsen utama;

serta d) harga karet alam spesifikasi teknis di pasar Amerika Serikat.

Hasil temuan Elwamendri menunjukkan bahwa tiga negara; Indonesia,

memiliki peluang yang besar untuk meningkatkan ekspor ke Amerika Serikat. Hasil

temuan lainnya menunjukkan bahwa harga karet alam spesifikasi teknis di negara

produsen utama memiliki tingkat sensitifitas yang kurang baik terhadap perubahan

harga di pasar Amerika Serikat.

Anindita (2002), dalam penelitiannya tentang dampak ekonomi dari

liberalisasi perdagangan pada industri kopi, kelapa, dan karet dari Indonesia

memperkenalkan beberapa variabel dalam model persamaan penawaran ekspor tiga

komoditi tersebut. Selain variabel nilai tukar riel, produksi dan harga komoditi yang

diperdagangkan, Anindita menyertakan variabel indeks daya saing, keunggulan

komparatif, konsumsi dalam negeri, koefisien proteksi nominal, tingkat bunga

nominal, serta liberalisasi perdagangan sebagai variabel dummy. Hasil penelitian

Anindita menunjukkan bahwa variabel indeks daya saing, liberalisasi perdagangan,

serta nilai tukar riel ternyata berpengaruh sangat nyata, sementara harga di tingkat

produsen berpengaruh nyata terhadap penawaran ekspor karet alam Indonesia.

Penelitian lain dibidang perdagangan karet alam juga telah dilakukan oleh

Grilli at al. (1980). Grilli dengan kawan-kawan meneliti daya saing karet alam

terhadap karet sintetis dipasar industri berbahan baku karet. Dengan asumsi bahwa

setiap industri berbahan baku karet memiliki fungsi produksi yang sudah baku dan

jumlah permintaan masing-masing karet berdasarkan jenisnya dapat diketahui, maka

market share karet alam dihipotesiskan dipengaruhi oleh harga karet alam, harga

karet sintetis dan teknologi. Aplikasi model yang dilakukan pada pasar konsumen

karet di Amerika Utara, Eropa Barat dan Jepang menunjukkan bahwa ratio harga

dan teknologi berdampak positip terhadap market share karet alam di tiga pasar yang

diteliti.

Dampak krisis moneter yang melanda Asia pada akhir tahun 1990’an

terhadap perdagangan karet alam telah juga dikaji oleh Burger, Smit, dan Vogelvang

(2002). Dalam tulisan mereka, ke tiga penulis melakukan pendekatan dengan

menggunakan prosedure Eangel-Granger dan model VAR. Hasil kajian dari tiga

penulis tersebut menunjukkan bahwa devaluasi yang terjadi pada negara produsen

berdampak pada perubahan elastisitas harga sebesar 0,4. Kombinasi dari penurunan

nilai tukar mata uang Bath, Rupiah, dan Ringgit berdampak pada menurunnya harga

karet alam di pasar internasional sebesar 15 %.

pedagang berkaitan dengan krisis moneter yang terjadi. Jika sebelum krisis terlihat

kaitan yang nyata antara nilai tukar beda kala, maka pada pasca krisis terlihat

pengaruh perubahan kontemporer nilai tukar yang sangat menonjol. Kajian yang

dilakukan dengan membedakan periode sebelum dan setelah krisis menunjukkan

bahwa terjadi perubahan pola pengaruh nilai tukar terhadap harga karet alam. Pada

periode sebelum krisis nilai tukar berpengaruh secara beda kala, sementara setelah

krisis variabel ini berpengaruh secara langsung pada bulan yang sama. Namun juga

terlihat bahwa pengaruh nilai tukar setelah krisis menjadi semakin kurang bermakna.

Hal ini dapat dipahami disebabkan oleh perubahan yang sulit diperkirakan dari

waktu ke waktu khususnya yang terjadi pada nilai tukar Rupiah.

Model VAR yang memberikan kebebasan lebih banyak terhadap

kemungkinan terjadinya interaksi dari variabel endogen utama seperti konsumsi,

produksi, dan harga karet alam dan karet sintetis ternyata tidak begitu mampu

memberikan prediksi yang baik dari pengaruh perubahan perubahan nilai tukar.

Produsen karet alam lebih diuntungkan oleh adanya penurunan harga internasional

sebesar 15 % serta devaluasi sebesar 40 % dimana harga real naik sebesar 25 %.

Namun karena Indonesia mengalami devaluasi yang terparah, maka keuntungan

tersebut lebih banyak dirasakan oleh produsen Indonesia. Hasil kajian menunjukkan

bahwa 15 % dari penurunan harga ternyata terkait pada perubahan nilai tukar,

sementara sisanya disebabkan oleh variabel lain.

Hasil kajian penelitian terdahulu mengenai perdagangan karet alam Indonesia

yang disajikan diatas menunjukkan adanya kesimpulan yang berbeda tentang faktor

yang mempengaruhi kinerja perdagangan karet alam Indonesia di pasar internasional.

Kesimpulan yang berbeda dari masing-masing peneliti tersebut boleh jadi disebabkan

perbedaan model analisis yang dilakukan serta kelengkapan data yang dimiliki.

Dilain sisi, informasi yang akurat tentang determinan yang mempengaruhi kinerja

perdagangan karet alam perlu dimiliki guna penentuan kebijakan yang harus

dilakukan agar potensi komoditas karet alam sebagai salah satu pemasok devisa

negara dapat dioptimalkan.

2.4.4 Liberalisasi Perdagangan Komoditas Pertanian Lainnya

Selain kinerja perdagangan karet alam, dalam tinjauan pustaka ini juga di

review kinerja perdagangan komoditas pertanian lain yang diduga memiliki pola

dalam karyanya yang berjudul Analisis Ekonomi Lada Putih Muntok dan

Perdagangan Lada Putih Dunia Sebagai Usaha Peningkatan Daya Saing Lada Putih

Indonesia di Pasar Internasional memformulasikan fungsi penawaran ekspor lada

putih sebagai variabel dependen yang dipengaruhi oleh harga ekspor lada putih, nilai

tukar, dan jumlah lada putih yang diekspor tahun sebelumnya, serta trend waktu

untuk memfasilitasi perubahan teknologi dan infra struktur. Disisi lain, model

permintaan impor lada putih di formulasikan kedalam suatu persamaan permintaan

yang dipengaruhi oleh harga lada putih, harga komoditi subsititusi, indeks harga, dan

total pengeluaran.

Zulkifli (2000) dalam penelitiannya, meski berusaha membedakan penawaran

domestik dengan penawaran ekspor sebagaimana dianjurkan oleh Labys (1973),

membangun model perdagangan kelapa sawit Indonesia kedalam penawaran ekspor

dan permintaan impor. Persamaan penawaran ekspor minyak sawit oleh Zulkifli

dibangun dalam bentuk persamaan regressi dimana penawaran ekspor sebagai

variabel dependen dipengaruhi oleh harga pada tahun t, harga pada tahun lalu,

produksi minyak sawit pada tahun t, serta nilai tukar riel efektif (ERt).

Dimasukkannya vaiabel produksi kedalam persamaan ekspor dengan pertimbangan

perputaran produk kelapa sawit harus cepat dilakukan sebab produk ini tidak tahan

lama dalam penyimpanan.

Frandsen, at al (2001) melakukan penelitian dengan simulasi model

kebijakan perdagangan gula oleh Uni Eropa (EU) dengan skenario pengurangan

intervensi harga sebesar 25 persen dan pengurangan kuota ekspor gula sebesar 13

persen. Hasil temuan tim peneliti tersebut menunjukkan bahwa pengurangan kuata

ekspor gula sebagai salah satu skenario reformasi kebijakan EU menjelang

liberalisasi perdagangan memiliki dampak berbeda terhadap industri gula (tebu) di

negara anggota EU. Pengurangan kuota ekspor gula bagi Francis, Jerman, Australia,

dan Inggris (UK), yang merupakan negara negara penghasil gula utama di Uni

Eropa, memiliki dampak yang kurang berarti bagi produsen gula. Bagi kelompok

negara penghasil gula utama tersebut ternyata lebih menguntungkan memproduksi

gula pada harga pasar dunia. Produksi gula (sugar beet) di negara negara besar

produsen gula tersebut pada dasarnya tidak mengalami dampak dari pengurangan

kuota ekspor.

skenario pengurangan kuota ekspor gula. Meski kelompok negara produsen gula ini

pada umumnya memiliki skedule biaya produksi yang lebih ting dari kelompok

negara produsen gula terdahulu, produsen gula di negara ini dapat menikmati

kenaikan harga akibat pengurangan kuota ekspor. Produsen gula di kelompok negara

ini merespon pengurangan kuota ekspor dengan mengurangi produksi gula domestik.

Dampak pengurangan kuota yang berbeda dirasakan oleh kelompok negara

produsen kecil seperti Irlandia, Belanda, Swedia, Finlandia, Italia, Junani, dan

Portugal. Terlepas dari struktur rata rata biaya produksi yang lebih tinggi yang

dimiliki industri gula di kelompok negara ini, kenaikan harga gula akibat

pengurangan kuota ekspor direspon dengan kenaikan produksi.

Secara ringkas ditunjukkan bahwa pengurangan kouta ekspor gula oleh EU

hanya berdampak pada berkurangnya produksi gula sebesar 1 (satu) persen.

Produksi gula berkurang di Denmark dan Belgia, Kelompok negara besar tidak

berubah, serta kenaikan produksi di kelompok negara produsen kecil. Dampak

negatif dari pengurangan kuota adalah hancurnya pasar gula eks EU di pasar dunia.

Hal ini dapat terjadi karena pengurangan kuota ekspor secara umum direspon dengan

mengurangi bahkan menghapus share gula B (mutu menengah) dan menyisakan

gula- C (mutu rendah) untuk diekspor. Gula mutu A dan B dipasarkan secara

domestik dengan harga yang lebih tinggi.

Kecuali Frandsen, at al, secara implisit dapat dilihat bahwa beberapa peneliti

terdahulu masih berorientasi pada upaya mengkaji determinan penawaran komoditi

dengan lebih menempatkan harga sebagai variabel eksogen serta permintaan pada

posisi given. Semakin besar kuantitas yang ditawarkan semakin tinggi pendapatan

produsen yang akan diperoleh. Liberalisasi perdagangan juga dilatarbelakangi motif

bagaimana memperbesar volume perdagangan melalui penghapusan berbagai

restriksi yang diberlakukan sebelumnya. Prinsip efisiensi sangat mewarnai dasar

pemikiran liberalisasi perdagangan.

Salah satu issu terbaru dalam perdagangan karet alam yang diduga akan

sangat mewarnai kinerja industri ini adalah kesepakatan triparteit tiga negara

eksportir karet alam utama dunia untuk menaikkan harga melalui instrumen

pengurangan kuota dan produksi. Meski secara teori dua kesepakatan tersebut dapat

menggeser kurva penawaran karet alam di pasar dunia, namun dampaknya pada