ANALISA PERKEMBANGAN ASSET, DANA PIHAK KETIGA (DPK),

DAN PEMBIAYAAN PERBANKAN SYARIAH DI INDONESIA

Maria Ulfah

ABSTRAK

Dalam penelitian ini, penulis menganalisa perkembangan perbankan syariah di Indonesia dengan menggunakan indikator pertumbuhan berupa asset, dana pihak ketiga (DPK), dan pembiayaan. Sebagai objek dalam penelitian ini adalah Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS). Data-data yang digunakan pada penelitian ini berasal dari laporan keuangan perbankan syariah tahun 2004-2009 berupa neraca serta data-data stasistik mengenai perbankan syariah yang dipublikasikan oleh Bank Indonesia (BI). Data sekunder ini diambil melalui situs resmi Bank Indonesia untuk diolah, kemudian diprediksikan bagaimana perkembangannya pada periode 2009.III-2010.IV.

Setelah dilakukan analisa dan prediksi menggunakan Autoreggresive Integrated Moving Average (ARIMA) diperoleh hasil bahwa pada periode 2009.III-2010.IV jumlah asset, dana pihak ketiga (DPK), dan pembiayaan perbankan syariah tidak mengalami peningkatan yang berarti dan cenderung stabil. Sementara itu, tingkat pertumbuhan asset, DPK, dan pembiayaan pada periode tersebut mengalami penurunan.

PENDAHULUAN

Krisis yang melanda dunia perbankan Indonesia sejak tahun 1997 telah menyadarkan semua pihak bahwa perbankan dengan sistem konvensional bukan merupakan satu-satunya sistem yang dapat diandalkan, tetapi ada sistem perbankan lain yang lebih tangguh karena menanamkan prinsip keadilan dan keterbukaan, yaitu perbankan syariah (Fauzi,2008). Meskipun

kala itu hanya ada satu lembaga keuangan perbankan syariah, namun, diakui oleh banyak kalangan bahwa system yang dianut dapat menjawab tantangan krisis yang terjadi pada tahun 1997-1998 (Khaidar,2007). Sejak saat itu, perbankan syariah yang lahir dari rahim umat islam

menjadi dikenal oleh masyarakat muslim dan non muslim. Hingga saat ini banyak bank-bank konvensional yang mempunyai unit khusus bank syariah (Perwataatmadja dan Tanjung, 2006).

Perbankan syariah dalam melakukan kegiatan operasionalnya menerapkan prinsip bagi hasil dan resiko (profit and loss sharing). Sebagai bagian dari sistem perbankan nasional, bank syariah mempunyai peranan yang penting dalam perekonomian. Peranan perbakan syariah dalam

aktivitas ekonomi Indonesia tidak jauh berbeda dengan perbankan konvensional (Banoon dan Malik,2007). Keberadaaan bank syariah diharapkan dapat mendorong perkonomian suatu negara. Tujuan dan fungsi perbankan syariah dalam perekomomian adalah : kemakmuran ekonomi yang

meluas, tingkat kerja penuh dan tingkat pertumbuhan ekonomi yang optimum, keadailan social ekonomi dan distribusi pendapatan serta kekayaan yang merata, stabilitas nilai uang, mobilisasi dan investasi tabungan yang menjamin adanya pengembalian yang adil, serta pelayanan yang

Pada tahun 1998 diberlakukannya Undang-undang No. 10 tahun 1998 tentang perbankan sebagai pengganti Undang-undang No. 7 tahun 1992. Dengan adanya Undang-undang tersebut perbankan syariah di Indonesai mendapatkan kesempatan yang lebih luas untuk berkembang, menyelenggarakan kegiatan usaha, termasuk memberikan kesempatan kepada bank umum

konvensional untuk membuka kantor cabang yang melaksanakan operasional perbankan yang berdasarkan prinsip syariah. Jika pada tahun 1992-1998 hanya ada satu bank syariah, maka pada Maret 2007 (berdasarkan data Statistik Perbankan Syariah yang dipublikasikan oleh Bank

Indonesia) jumlah bank syariah telah mencapai 24 unit yang terdiri atas 3 Bank Umum Syariah dan 21 Unit Usaha Syariah. Selain itu jumlah Bank Perkreditan Rakyat Syariah (BPRS) telah mencapai 105 unit pada periode yang sama (Octaviana, 2007). Meskipun perkembangan ekonomi syariah bergerak lambat, tetapi sampai dengan tahun 2009 ini Indonesia masih menjadi

negara dengan jumlah bank dan lembaga keuangan yang berlandaskan sistem syariah terbanyak didunia, hal ini terbukti dengan hadirnya 33 bank, 46 lembaga asuransi, dan 17mutual fundyang

menganut sistem syariah (Syafi’i,2009).

Perkembangan perbankan syariah di Indonesia menunjukan arah peningkatan. Peningkatan tersebut dapat dilihat dari beberapa indikator, yaitu : asset, dana pihak ketiga

(DPK), dan pembiayaan. Berdasarkan data statistik perbankan syariah Bank Indonesia dapat diketahui bahwa perkembangan asset bank syariah pada bulan November 2007 dan 2008 masing-masing sebesar 0.82% dan 9.76%. Tetapi pada Desember 2007 perkembangan asset bank syariah

Gambar 1. Grafik Perkembangan Asset Bank Syariah

Sumber : Data Statistik Bank Indonesia, 2008

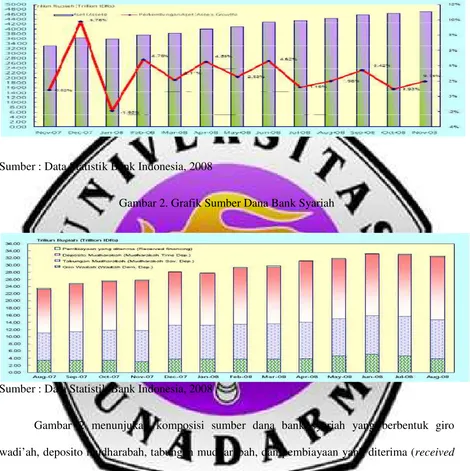

Gambar 2. Grafik Sumber Dana Bank Syariah

Sumber : Data Statistik Bank Indonesia, 2008

Gambar 2 menunjukan komposisi sumber dana bank syariah yang berbentuk giro wadi’ah, deposito mudharabah, tabungan mudharabah, dan pembiayaan yang diterima (received financing) selama Agustus 2007 – 2008, terlihat mengalami fluktuasi tapi cenderung stabil dan

mengalami peningkatan. Dana pihak ketiga yang disimpan dalam bentuk giro wadi’ah jumlahnya lebih stabil dibandingkan dana dalam bentuk deposito mudharabah. Pembiayaan yang diterima (received financing) komposisinya sangat kecil, hal ini terlihat pada diagram, received financing

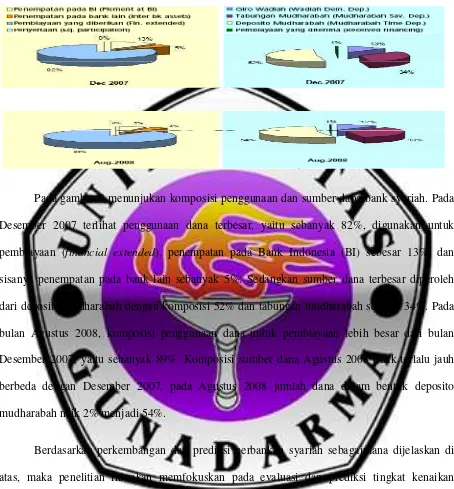

Gambar 3. Grafik Komposisi Penggunaan dan Sumber Dana Bank Syariah

Pada gambar 3 menunjukan komposisi penggunaan dan sumber dana bank syariah. Pada Desember 2007 terlihat penggunaan dana terbesar, yaitu sebanyak 82%, digunakan untuk pembiayaan (financial extended), penempatan pada Bank Indonesia (BI) sebesar 13%, dan

sisanya penempatan pada bank lain sebanyak 5%. Sedangkan sumber dana terbesar diperoleh dari deposito mudharabah dengan komposisi 52% dan tabungan mudharabah sebesar 34%. Pada bulan Agustus 2008, komposisi penggunaan dana untuk pembiayaan lebih besar dari bulan

Desember 2007, yaitu sebanyak 89%. Komposisi sumber dana Agustus 2008 tidak terlalu jauh berbeda dengan Desember 2007, pada Agustus 2008 jumlah dana dalam bentuk deposito mudharabah naik 2% menjadi 54%.

Berdasarkan perkembangan dan prediksi perbankan syariah sebagaimana dijelaskan di atas, maka penelitian ini akan memfokuskan pada evaluasi dan prediksi tingkat kenaikan

Model prediksi yang digunakan adalah ARIMA (Autoregressive Integrated Moving Average). Alasan utama penggunaan teknik Box-Jenkin karena pergerakan variabel-variabel

ekonomi yang diteliti, seperti pergerakan data kuantitas bank seringkali sulit dijelaskan oleh

teori-teori ekonomi.

Prediksi terhadap ketiga indikator perbankan tersebut dilakukan secara bertahap .

Pentahapan prediksi dalam penelitian ini diharapkan menjadi salah satu alternatif metode prediksi pertumbuhan perbankan syaraih di Indonesia. Data yang digunakan adalah dalam bentuk nilai nominal. Dari hasi prediksi nilai nominal tersebut akan dihitung nilai pertumbuhannya.

Tujuan Penelitian

Adapun tujuan penelitian ini dilakukan yaitu untuk :

1. Mengevaluasi dan menganalisa tingkat pertumbuhan perbankan syariah pada tahun 2003 – 2008 dengan menggunakan indikator-indikator asset, dana pihak ketiga (DPK), dan penyaluran kredit (pembiayaan).

2. Memprediksi pertumbuhan perbankan syariah pada tahun 2009.III – 2010.IV dengan menggunakan indikator pertumbuhan seperti asset, jumlah dana pihak ketiga (DPK), dan penyaluran kredit (pembiayaan).

TINJAUAN PUSTAKA

Bank Syariah

perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa dibidang syariah.

Dalam kegiatan operasional bank, prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang sesuai dengan syariah, antara lain pembiayaan berdasarkan

prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyerta modal (musyarakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan

pemindahan kepemilikan atas barang yang disewakan dari pihak bank oleh pihak lain.

Perbankan syariah menurut UU RI No. 21 tahun 2008 pasal 1 ayat 1 adalah segala

sesuatu yang menyangkut tentang Bank Syariah atau Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Dalam pasal 1 ayat 7 disebutkan bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank

Pembiayaan Rakyat Syariah. Bank syariah atau perbankan Islam adalah suatu sistem perbankan yang dikembangkan berdasarkan syariah (hukum) Islam.

Asset

Asset perbankan syariah meliputi kas, penempatan dana pada BI, penempatan pada bank lain, pembiayaan yang diberikan, penyertaan, penyisihan penghapusan Akitva Produktif, Aktiva Tetap

a) Kas

Uang kartal yang tersedia bagi suatu usaha, terdiri atas uang kertas bank dan uang logam yang merupakan alat pembayaran yang sah; dalam perusahaan bukan bank, cek, wesel, dan surat berharga lain yang dapat segera dijadikan uang diperhitungkan juga

sebagai kas.

b) Penempatan

Penanaman dana bank syariah pada Bank Indonesia, bank syariah lainnya dan atau Bank Pembiayaan Rakyat berdasarkan prinsip syariah, antara lain dalam bentuk gio dan atau tabungan wadi’ah, deposito berjangka dan atau tabungan mudharabah,

pembiayaan yang diberikan, Sertifikat Investasi Mudharabah Antarabank (sertifikat IMA) dan atau bentuk-bentuk penempatan lainnya berdasarkan prinsip syariah.

c) Pembiayaan

Pembiayaan pada bank syariah meliputi pembiayaan diterima, pembiayaan investasi, pembiayaan likuiditas, pembiayaan konsumtif, pembiayaan modal kerja,

pembiayaan persediaan, dan pembiayaan piutang.

d) Penyertaan

Penanaman dana bank syariah dalam bentuk saham pada perusahaan yang bergerak dibidang keuangan syariah atau untuk mengatasi kegagalan pembiayaan dan

e) Penghapusan Aktiva

Penghapusan nilai buku suatu aktiva yang dilakukan apabila nilai buku yang tercantum tidak lagi menggambarkan manfaat dari aktiva yang bersangkutan.

f) Penghapusan Aktiva Produktif

Tindakan administratif untuk menghapusbuku aktiva produktif yang tergolong

macet dari neraca sebesar kewajiban nasabah tanpa menghapus hak tagih bank kepada nasabah.

Perhitungan Pertumbuhan

Banoon dan Malik (2007) menyebutkan perkembangan Perbankan Syariah dapat dilihat dari nilai pertumbuhan indikator-indikatornya. Beberapa indikator perbankan syariah, yaitu asset, dana pihak ketiga (DPK), dan kredit. Perhitungan pertumbuhan indikator-indikator tersebut dapat

diformulasikan sebagai berikut :

gi= (git– git-1)/ git-1x 100 %

Keterangan : g : growth ( % ); i : asset, DPK, dan kredit

METODOLOGI PENELITIAN

ARIMA sering juga disebut metode runtun waktu Box-Jenkins. ARIMA sangat baik ketepatannya untuk peramalan jangka pendek, sedangkan untuk peramalan jangka panjang ketepatan peramalannya kurang baik karena biasanya akan cenderung flat (mendatar/konstan)

Model Box-Jenkin ini secara teknis dikenal sebagai model Autoregressive Integrated Moving Average (ARIMA). Alasan utama penggunaan teknik Box-Jenkin karena pergerakan variable-variable ekonomi yang diteliti, seperti pergerakan data kuantitas bank seringkali sulit

dijelaskan oleh teori-teori ekonomi.

Dalam penelitian ini, data yang digunakan adalah data triwulanan kuantitas perbankan

syariah di Indonesia, yang meliputi total asset, total kredit, dan total Dana Pihak Ketiga (DPK) dengan periode penelitian adalah 2001.I – 2009.IV. Basis data yang digunakan dalam prediksi adalah 2002.III – 2009.II. Prediksi tersebut dilakukan secara bertahap. Dalam analisis data digunakan asumsi bahwa periode 2007.III – 2009.IV merupakan hasil prediksi menggunakan

metode ARIMA. Sumber data diperoleh dari Statistik Perbakan Syariah yang diterbitkan oleh Bank Indonesia dalam berbagai edisi.

HASIL DAN PEMBAHASAN

Analisa SWOT

Analisa SWOT digunakan untuk menunjukan kekuatan (strength) dan kelemahan (weakness) yang dimiliki oleh perbankan syariah, serta peluang (opportunity) dan ancaman (threat) yang dihadapi oleh perbankan syariah.

Evaluasi dan prospek perkembangan perbankan syariah di Indonesia menggunakan

Tabel 1. Analisa SWOT Perbankan Syariah

Keterangan Kekuatan (Strength) Kelemahan (Weakness)

# Variasi produk # Rendahnya pertumbuhan kredit

# Pelyanan yang baik # Terbatasnya jumlah SDM

# Infrastruktur belum memadai

Peluang (Opportunity) Strategi SO : Strategi WO :

# Membaiknya pemahaman

masyarakat # Meningkatkan pemasaran produk # Efisiensi operasional

# Kerjasama antar institusi

# Meningkatkan pangsa pasar

tabungan dan pembiayaan # Penerapanoffice channeling

# Penurunan suku bunga # Meningkatkan efisiensi operasional # Peningkatan kualitas SDM

Ancaman (Threat) Strategi ST : Strategi SW :

# Perkembangan bank konvensional

# Fokus pada pengembangan dunia

usaha # Meningkatkan infrastruktur

# Memperkuat jejaring # Memperkuat regulasi

Sumber : hasil analisa

Perkembangan asset, DPK, dan pembiayaan

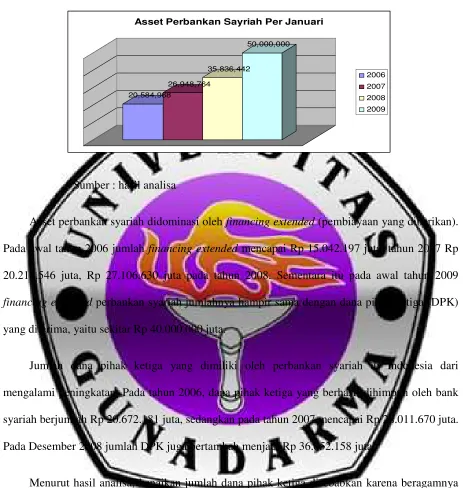

Gambar 4. Grafik Perkembangan Asset Perbankan Syariah

Sumber : hasil analisa

Asset perbankan syariah didominasi olehfinancing extended(pembiayaan yang diberikan). Pada awal tahun 2006 jumlah financing extended mencapai Rp 15.042.197 juta, tahun 2007 Rp 20.218.546 juta, Rp 27.106.630 juta pada tahun 2008. Sementara itu pada awal tahun 2009

financing extendedperbankan syariah jumlahnya hampir sama dengan dana pihak ketiga (DPK) yang diterima, yaitu sekitar Rp 40.000.000 juta.

Jumlah dana pihak ketiga yang dimiliki oleh perbankan syariah di Indonesia dari mengalami peningkatan. Pada tahun 2006, dana pihak ketiga yang berhasil dihimpun oleh bank syariah berjumlah Rp 20.672.181 juta, sedangkan pada tahun 2007 mencapai Rp 28.011.670 juta.

Pada Desember 2008 jumlah DPK juga bertambah menjadi Rp 36.852.158 juta.

Menurut hasil analisa, kenaikan jumlah dana pihak ketiga disebabkan karena beragamnya produk-produk yang dimiliki perbankan syariah dan pelayanan yang relatife baik. Perkembangan jumlah DPK juga menunjukan semakin banyaknya masyarakat yang menyimpan dananya di bank-bank syariah. Hal ini juga menunjukan tingkat kepercayaan masyarakat pada bank syariah.

20,584,968

26,948,764

35,836,442

50,000,000

Asset Perbankan Sayriah Per Januari

Dana yang di simpan oleh pihak ketiga sebagian besar berbentuk Deposito Mudharabah, dengan pangsa pasar mencapai 54.66 %.

Pembiayaan pada perbankan syariah meliputi pembiayaan Musyarakah, pembiayaan Mudharabah, Piutang Murabahah, piutang Salam, piutang Istishna’, piutang Qardh, dan Ijarah.

Penyaluran pembiayaan dari bank syariah berdasarkan jenis penggunaan berbentuk modal kerja (working capital), investasi (investment), dan konsumsi (consumption). Sedangkan pembiayaan berdasarkan golongan pembiayaan dibedakan menjadi UKM dan Non UKM.

Sebagian besar pembiayaan yang dilakukan oleh perbankansyariah Indonesia tersebut di salurkan kepada UKM (Unit Kegiatan Masyarakat) dalam bentuk modal kerja.

Prediksi ARIMA

Setelah mendapatkan model ARIMA yang tepat, selanjutnya adalah prediksi. Secara singkat hasil prediksi perkembangan asset, dana pihak ketiga, dan pembiayaan perbankan syariah

dapat dilihat di tabel berikut.

Tabel 2.Hasil Prediksi ARIMA (dalam juta Rp)

Tahun Asset DPK Pembiayaan

KESIMPULAN DAN SARAN

Kesimpulan

Hasil prediksi mengenai perkembangan perbankan syariah periode 2009.III – 2010.IV dengan menggunakan indikator asset, dana pihak ketiga (DPK), dan pembiayaan menunjukan

bahwa pada periode tersebut terjadi kenaikan jumlah asset, DPK, dan pembiayaan, akan tetapi kenaikannya tidak sebesar periode 2003 – 2010. Hasil analisa menunjukan pada periode 2009.III – 2010.IV terjadi penurunan tingkat pertumbuhan asset, DPK, dan pembiayaan perbankan

syariah di Indonesia. Pada akhir 2009 diperkirakan pertumbuhan asset, DPK, dan pembiayaan perbankan syariah masing-masing sebesar 3.33%, 3.37%, dan 3.27%. Penurunan ini dipredikasi akan terus terjadi hingga tahun 2010, dimana pada akhir tahun 2010, pertumbuhan asset

perbankan syariah sebesar 2.94%, DPK 2.97%, dan pembiayaan 2.89%.

Dari kondisi tersebut terlihat bahwa pada 2009 – 2010 pertumbuhan asset, DPK, dan

pembiayaan cenderung melambat dengan jumlah yang relatif stabil. Hal ini terjadi karena semakin besarnya biaya hidup masyarakat, sehingga jumlah uang yang mereka simpan di bank semakin berkurang. Hal tersebut berpengaruh pada jumlah asset, dan DPK yang dimiliki oleh

Saran

Dengan diterapkannya office channeling, diharapkan juga dapat mempermudah

masyarakat dan dapat membantu perkembangan indikator pertumbuhan perbankan syariah yang meliputi asset, DPK, dan pembiayaan. Perbankan syariah juga dapat memfokuskan peningkatan alokasi pembiayaan ke sektor-sektor usaha produktif. Selain itu juga diperlukan adanya

pendampingan dan pelatihan sumber daya manusia (SDM) perbankan syariah.

Penelitian ini hanya menggunakan indikator-indikator pertumbuhan perbankan syariah

berupa asset, dana pihak ketiga, dan pembiayaan. Selain itu, penelitian ini hanya menggunakan bank umum syariah dan unit usaha syariah sebagai objek penelitian. Disarankan untuk penelitian selanjutnya untuk menggunakan indikator-indikator pertumbuhan perbankan lainnya dan

diharapkan objek penelitian juga melibatkan Bank Pembiayaan Rakyat Syariah (BPRS). Pada penelitian selanjutnya juga diharapkan untuk menggunakan beberapa metode sebagai pembanding sehingga dalam melakukan prediksi diperoleh hasil prediksi yang akurat.

DAFTAR PUSTAKA

Anshori, Abdul Ghofur. 2007. Perbankan Syariah di Indonesia. Gadjah Mada University Press. Yogyakarta.

Banoon., Malik 2007. Prediksi Pertumbuhan Perbankan Syariah Di Indonesia Tahun 2008. Universitas Kristen Petra. Surabaya

Hamidi, M. Luthfi. 2003. Jejak-jejak Ekonomi Syariah. Senayan Abadi. Jakarta.

Ifham, Ahmad. 2007. Optimisme Pertumbuhan Bank Syariah. Bisnis Indonesia. Jakarta.

http://sebi.ac.id

Junaidi. 2004. Evaluasi Kemampuan Prediksi Model Box-Jenkins Pada Karakteristik Laba Tahunan. UGM. Jogjakarta.

Karim, Adiwarman. 2004. Bank Islam: Analisis Fiqih dan Keuangan. PT Rajagrafindo Persada. Jakarta.

Octaviana, Citra. 2007. “Potret Perbankan Syariah di Indonesia”Buletin Ekonomika dan Bisnis Islam Edisi IV/VII. LEBI: FE UGM. Yogyakarta.

Perwataatmadja, Karnaen A., Hendri Tanjung, Bank Syariah Teori, Praktik, dan Peranannya. Celestial Publishing. Jakarta.

Roesmana, Duddy. 2007. “Perbankan Syariah” Buletin Ekonomika dan Bisnis Islam Edisi 1I/V-25 Mei 2007. FE-UGM. Jogjakarta.

Sarwono, Jonathan. 2008. Statistik Itu Mudah:Panduan Lengkap Untuk Belajar Komputasi Statistik Menggunakan SPSS 16. ANDI Offset. Yogyakarta.

Setiawan, Aziz Budi. 2006. Perbankan Syariah : Challenges dan Opportunity untuk Pengembangan di Indonesia. Jurnal Kordinat, Edisi: Vol. VIII No. 1, April 2006. http://iei.or.id

Sjahdeini, Sutan Remy. 2005. Perbankan Islam dan Kedudukannya Dalam Tata Hukum Perbankan Indonesia. Pustaka Utama Grafiti. Jakarta.

Sudarsono, Heri., Hendi Yogi Prabowo. 2004. Istilah-istilah Bank dan Lembaga Keuangan Syariah. UII Press. Yogyakarta.

Syafi’i, Muhammad Antonio. 2001. Bank Syariah dari Teori ke Praktik. Gema Insani. Jakarta.