BAB II

TINJAUAN PUSTAKA

2.1. Minat Mahasiswa Akuntansi

Menurut Kamus Besar Bahasa Indonesia (2006), “minat yaitu kecenderungan hati yang tinggi terhadap sesuatu”. Minat adalah suatu pemutusan perhatian yang tidak disengaja yang terlahir dengan penuh kemauannya dan yang tergantung dari bakat dan lingkungan (Sujanto, 1981 : 23). Sementara itu Hurlock (1995 : 144) mendefinisikan minat sebagai “sumber motivasi yang mendorong seseorang untuk melakukan apa yang ingin dilakukan ketika bebas memilih”. Minat pada dasarnya tidak bersifat permanen, minat hanya bersifat sementara dan dapat berubah-ubah. Hal ini dapat dilihat ketika seseorang menilai bahwa sesuatu akan bermanfaat, maka akan menjadi berminat yang kemudian hal tersebut akan mendatangkan kepuasan. Akan tetapi ketika kepuasan menurun maka minatnya juga akan menurun.

memberikan kesempatan untuk mengembangan keterampilan dan memberikan peluang untuk mendapatkan pekerjaan yang menantang dan bervariasi karena dapat ditugaskan diberbagai tempat dan berbagai perusahaan yang memiliki ciri dan kondisi yang berbeda (Wheeler, 1983). Akuntan publik juga merupakan penasehat bisnis yang terpercaya dan salah satu profesi yang diberikan kewenangan untuk memberikan jasa audit. Hal ini membentuk minat mahasiswa akuntansi terhadap profesi akuntan publik. 2.2. Profesi Akuntan Publik

2.2.1. Kantor Akuntan Publik

Di dalam Wikipedia Indonesia (2013) yang dimaksud Kantor Akuntan Publik(KAP) adalah badan usaha yang telah mendapatkan izin dar jasanya.Bidang jasa KAP meliputi:

a. Jasa atestasi, termasuk di dalamnya adal

atas pelaporan informasi keuangan proforma, review atas laporan keuangan, dan jasa audit serta atestasi lainnya.

b. Jasa non-atestasi, yang mencakup jasa yang berkaitan dengan akuntansi, keuangan, manajemen, kompilasi, perpajakan, dan konsultasi.

1. akuntan publik yang juga sekaligus bertindak sebagai pimpinan.

2.

paling sedikit 2 (dua) orang akuntan publik dan/atau 75% dari seluruh sekutu adalah akuntan publik. Masing-masing sekutu disebut Rekan

Partner) dan salah seorang sekutu bertindak sebagai

Pemimpin Rekan.

3. Bentuk usaha lain yang sesuai dengan karakteristik profesi Akuntan Publik yang diatur dalam undang-undang.

Selain itu, jenjang karir di kantor akuntan publik cukup jelas. Berikut gambaran tentang karir akuntan publik (Mulyadi dan Puraduredja, 1998) : 1. Auditor Junior, bertugas melaksanakan prosedur audit secara rinci,

membuat kertas kerja untuk mendokumentasikan pekerjaan audit yang telah dilaksanakan.

2. Auditor Senior, bertugas untuk melaksanakan audit, dan bertanggungjawab untuk mengusahakan biaya audit dan waktu audit sesuai dengan rencana, mengarahkan dan mereview pekerjaan auditor junior.

3. Manajer, merupakan pengawas audit yang bertugas membantu auditor senior dalam merencanakan program audit dan waktu audit; mereview

kertas kerja, laporan audit dan management letter.

Peranan akuntan publik sangat penting dalam dunia usaha karena akuntan publik merupakan satu-satunya profesi yang berhak untuk memberikan opini atas kewajaran dari laporan keuangan yang disusun manajemen (Baridwan, 1998). Akan tetapi Akuntan Publik dalam memberikan jasa auditnya wajib mempunyai Kantor Akuntan Publik (KAP) paling lama 6 (enam) bulan sejak izin akuntan publik diterbitkan. Akuntan publik yang tidak mempunyai KAP dalam waktu lebih dari 6 (enam) bulan akan dicabut izin akuntan publiknya.

2.2.2. Akuntan Publik Sebagai Karir

Baridwan (1998) menyatakan akuntan publik merupakan satu-satunya profesi yang berhak untuk memberikan opini atas kewajaran dari laporan keuangan yang disusun manajemen. Seperti halnya dengan profesi-profesi yang lain, profesi-profesi akuntan publik juga me Oleh karena itu, mahasiswa akuntansi yang memilih akan berkarir sebagai akuntan publik sudah seharusnya mengetahui hal-hal yang berkaitan dengan hal tersebut.

Publik (SPAP) adalah kodifikasi berbagai pernyataan standar teknis yang merupakan panduan dalam memberikan jasa bagi Indonesia. SPAP dikeluarkan ole Akuntan Publik (sebelumnya disebut Aturan Etika Kompartemen Akuntan Publik) adalah aturan etika yang harus diterapkan oleh anggota Institut Akuntan Publik Indonesia atau IAPI (sebelumnya Ikatan Akuntan Indonesia – KompartemenAkuntan Publik atau IAI-KAP) dan staf profesional (baik yang anggota IAPI maupun yang bukan anggota IAPI) yang bekerja pada satu Kantor Akuntan Publik (Yohanes, 2013).

Kode Etik Profesi Akuntan Publik (Kode Etik) ini terdiri dari dua bagian, yaitu Bagian A yang menetapkan prinsip dasar etika profesi dan memberikan kerangka konseptual untuk penerapan prinsip tersebut. Sedangkan Bagian B dari Kode Etik ini memberikan ilustrasi mengenai penerapan kerangka konseptual tersebut pada situasi tertentu. Berdasarkan Kode Etik Profesi Akuntan Publik yang dikeluarkan oleh Institut Akuntan Publik Indonesia (IAPI) tahun 2009, ada 5 (lima) Prinsip Etika Profesi yang harus dipatuhi jika memilih berkarir sebagai akuntan publik, yakni : (1) Prinsip Integritas; (2) Prinsip Objektivitas; (3) Prinsip Kompetensi serta Sikap Kecermatan dan Kehati-hatian Profesional; (4) Prinsip Kerahasiaan; dan (5) Prinsip Perilaku Profesional.

1. Seksi 200 Ancaman dan Pencegahan

2. Seksi 210 Penunjukan Praktisi, KAP, atau Jaringan KAP 3. Seksi 220 Benturan Kepentingan

4. Seksi 230 Pendapat Kedua

5. Seksi 240 Imbalan Jasa Profesional dan Bentuk Remunerasi Lainnya 6. Seksi 250 Pemasaran Jasa Profesional

7. Seksi 260 Penerimaan Hadiah atau Bentuk Keramah-Tamahan Lainnya 8. Seksi 270 Penyimpanaan Aset Milik Klien

9. Seksi 280 Objektivitas – Semua Jasa Profesional 10. Seksi 290 Independensi dalam Perikatan Assurance

Dari sini dapat kita lihat bahwa karir sebagai akuntan publik bukanlah hal yang dapat dipilih dengan mudah. Bahkan sejak tahun 2004, maka setiap alumni jurusan Akuntansi tidak lagi mendapatkan gelar Ak secara otomatis (Wudjud, 2010). Bagi yang berminat mendapat gelar Ak diwajibkan untuk menempuh Pendidikan Profesi Akuntan (PPAk) untuk masa studi 2 semester.

2.3. Faktor-faktor yang Dipertimbangkan dalam Memilih Karir Sebagai Akuntan Publik

2.3.1. Motivasi

2.3.1.1. Definisi Motivasi

motivasi berarti suatu kondisi yang mendorong atau menjadi sebab seseorang melakukan suatu perbuatan atau kegiatan, yang berlangsung secara sadar (Nawawi, 2008 : 351). Selanjutnya Sobur (2003 : 268) menambahkan “sebenarnya motivasi merupakan istilah yang lebih umum yang menunjuk pada seluruh proses gerakan, termasuk situasi yang mendorong, dorongan yang timbul dalam diri individu, tingkah laku yang ditimbulkannya, dan tujuan atau akhir dari gerakan atau perbuatan”. Karena itu bisa juga dikatakan bahwa motivasi berarti membangkitkan motif, membangkitkan daya gerak, atau menggerakkan seseorang atau diri sendiri untuk berbuat sesuatu dalam rangka mencapai suatu kepuasan atau tujuan.

Motivasi sangat penting dimiliki setiap individu dalam dirinya karena motivasi menyebabkan individu mau bekerja giat dan antusias mencapai hasil yang optimal (Sembiring, 2009). Menurut Komaruddin (1994) pada dasarnya motivasi dibagi menjadi dua jenis utama yaitu motivasi intrinsik (motivasi yang timbul dari dalam diri seseorang) yang disebut juga motivasi murni dan motivasi ekstrinsik (motivasi yang timbul disebabkan faktor dari luar diri seseorang) seperti kenaikan pangkat, pujian, hadiah dan lain-lain. Menurut Peterson dan Plowman dalam Hasibuan (2003) yang mengatakan bahwa orang mau bekerja karena faktor-faktor berikut ini :

1. The desire to live (keinginan untuk hidup)

4. The desire for recognation (keinginan akan pengakuan)

Setiap pekerja mempunyai motif keinginan (want) dan kebutuhan (needs) tertentu, dan mengharapkan kepuasan dari hasil kerjanya (Sembiring, 2009).

2.3.1.2. Pentingnya Motivasi

Dalam kehidupan sehari-hari yang penuh dengan kegiatan perlu adanya motivasi agar kegiatan itu berjalan dengan lancar sesuai keinginan dan mendapatkan hasil yang maksimal. Dengan adanya motivasi kinerja kegiatan akan terlihat apakah kita bekerja maksimal atau tidak dan tentunya akan berdampak pada hasil yang didapat.Sebagai profesi yang banyak diminati, apa saja yang menjadi motivasi pemilihan karir sebagai akuntan publik merupakan hal yang dapat menarik perhatian. Saat ini penelitian mengenai motivasi dalam pemilihan karir sebagai akuntan publik dapat dikatakan sudah banyak. Hal ini dapat diartikan bahwa motivasi merupakan suatu hal penting yang pantas dan sangat menarik untuk diteliti. Dikarenakan penelitian tersebut akan memberikan manfaat sebagai pertimbangan oleh banyak pihak yang terkait.

motivasi ekonomi dan motivasi berprestasi tidak signifikan mempengaruhi minat mahasiswa pada pemilihan karir sebagai akuntan publik. Selain itu juga terdapat perbedaan minat mahasiswa awal dan mahasiswa tingkat akhir dalam pemilihan karir sebagai akuntan publik serta tidak ada perbedaan minat antara mahasiswa pada universitas negeri dan mahasiswa pada universitas swasta dalam pemilihan karir sebagai akuntan publik.

Penelitian tersebut dapat menggambarkan motivasi kerja sangatlah penting jika ingin bertahan di karir tertentu, untuk mengembangkan karir, bahkan untuk pancapaian jenjang karir tertinggi atau untuk memenuhi kebutuhan dasar setiap orang. Tanpa motivasi kerja tidak mungkin mendapatkan prestasi kerja yang tinggi dan akan berimbas pada kemajuan karir. Orang-orang yang sukses dalam karir adalah mereka yang memiliki motivasi kerja.

2.3.2. Gender

2.3.2.1. Paradigma Gender

menyimpang seperti kurangnya disiplin. Sedangkan perempuan jauh lebih rajin dan ulet serta konsisten dalam pekerjaannya, namun seringkali perempuan terbawa dan larut dalam perasaannya sehingga muncul adanya keraguan dalam pengambilan keputusan.

Dewasa ini, paradigma mengenai keseteraan gender sudah meluas terlebih di Indonesia ada yang dikenal dengan emansipasi wanita. Seorang perempuan kini telah bisa bekerja diluar rumah membantu ekonomi keluarga tetapi juga tidak melupakan kodratnya yang menyandang gelar seorang ibu jika sudah menikah. Akan tetapi, sebuahstudi yang dilakukan Collins (1993) di kantor akuntan publik menemukan bahwa wanita mengalami stres kerja lebih tinggi dibanding pria. Wanita mengalami stress kerja yang tinggi karena adanya tuntutan pekerjaan dan rumah tangga (Collins, 1993).

Perbedaan hakiki yang menyangkut jenis kelamin tidak dapat diganggu gugat (misalnya secara biologis wanita mengandung), perbedaan peran genderdapat diubah karena bertumpu pada faktor-faktor sosial dan sejarah. Karir akuntan yang terkait dengan banyak disiplin ilmu sosial tentunya akan sangat dipengaruhi oleh hal-hal tersebut (Andersen, 2012). 2.3.2.2. Gender Berkontribusi Terhadap Pemilihan Karir Sebagai

Akuntan Publik

kultur masyarakat pada era sebelum kartini yang melarang wanita untuk bekerja pada saat ini sudah sangat jauh dari persepsi masyarakat, wanita sekarang sudah dianggap memiliki peran dan berkarya dalam seluruh aspek kehidupan sosial, hal tersebut juga berlaku dalam dunia karir sehingga peran gender dalam suatu karir sangatlah dipertimbangkan terutama bagi kaum wanita.

Gender merupakan hal yang dipertimbangkan dalam pemilihan karir sebagai akuntan publik. Dari penelitian yang dilakukan Laksmi dan Indriantoro(1999) diketahui bahwa perbedaan gender berpengaruh secara signifikan dalam pemilihan profesi akuntan publik.Andersen (2012) berpendapat bahwa terdapat pola pikir bahwa perbedaan gender menjadi salah satu penghambat dalam memilih dan menentukan profesi pada mahasiswa akuntansi. Berdasarkan faktor kesetaraan gender, kebanyakan mahasiswa lebih memilih untuk menjadi akuntan pendidik. Pada dasarnya laki-laki dan perempuan mempunyai perbedaan dasar nilai etika dalam proses pengambilan keputusan.

2.3.3. Penghargaan Finansial

Pengertian reward menurut Byars dan Rue (2000:299) adalah “The organizational reward system consists of the types of rewards to be offered

and their distribution”. Selanjutnya Mulyadi dan Setyawan (2001:227) mengatakanbahwa :

sistem penghargaan merupakan salah satu alat pengendali penting yang digunakan oleh perusahaan untuk memotivasi personelnya agar mencapai tujuan perusahaan (bukan tujuan personel secara individu) dengan perilaku sesuai dengan yang diharapkan oleh perusahaan (bukan perilaku yang disukai oleh personel secara pribadi)

Dari kedua definisi diatas maka dapat disimpulkan bahwa reward

merupakan suatu alat untuk mengendalikan tingkah laku karyawan agar sesuai dengan yang diharapkan untuk mencapai tujuan dan sasaran yang ditetapkan perusahaan.

dibandingkan dengan mahasiswa yang memilih profesi akuntan perusahaan dan akuntan publik (Rahayu, dkk, 2003).Sedangkan penelitian yang dilakukan Stolle (1976) menunjukkan bahwa mahasiswa tingkat IV yang memilih profesi akuntan publik lebih mempertimbangkan penghargaan finansial/gaji awal tinggi dan kenaikan penghargaan finansial/gaji yang lebih cepat, sedangkan mahasiswa yang memilih profesi akuntan industri lebih mengutamakan dana pensiun.

2.3.4. Pelatihan Profesional

Untuk memenuhi persyaratan sebagai seorang profesional, akuntan publik harus menjalani pelatihan teknis dan berpengalaman dibidang auditing, antara lain memiliki pengalaman kerja di KAP minimal 3 tahun yang setara dengan 4000 jam, serta pendidikan profesional yang berkelanjutan selama menjalani karir sebagai akuntan publik (Benny dan Yuskar, 2006). Menurut Stolle (1976) pelatihan profesional dipertimbangkan oleh mahasiswa yang memilih profesi akuntan publik. Mahasiswa akuntansi yang memilih karir menjadi akuntan publik memerlukan pelatihan kerja. Hal ini dimaksudkan karena untuk menjadi seorang akuntan publik yang dapat melaksanakan pekerjaan audit dengan baik, tidak cukup hanya dengan bekal pendidikan formal semata tetapi juga harus ditunjang oleh pengalaman praktek di lapangan dengan jam kerja yang memadai.

pelatihan profesional antara lain: pelatihan sebelum bekerja, mengikuti pelatihan di luar lembaga, mengikuti pelatihan rutin lembaga, dan variasi pengalaman kerja (Aprilyan, 2011).

2.3.5. Pengakuan Profesional

2.3.5.1. Pengertian Pengakuan Profesional

Istilah “Profesional” diadaptasikan dari istilah bahasa Inggris yaitu

Profession yang berarti pekerjaan atau karir. Pengakuan profesioanl ini dapat juga dikategorikan sebagai penghargaan yang tidak berwujud finansial (Stolle,1976). Pengakuan secara formal diberikan oleh suatu badan atau lembaga yang mempunyai kewenangan untuk itu, yaitu pemerintah dan/atau organisasi profesi. Sedangkan secara informal pengakuan itu diberikan oleh masyarakat luas dan para pengguna jasa, dalam hal ini jasa akuntan publik.

2.3.5.2. Parameter Pengakuan Profesional

Pengakuan profesional yang diberikan dapat berupa hal yang berwujud maupun yang tidak berwujud. Perlu adanya indikator-indikator tertentu agar pengakuan yang diberikan sesuai dengan target yang diharapkan. Misalnya pemberian penghargaan terhadap prestasi kerja yang diharapkan dapat memotivasi semangat kerja agar menjadi lebih giat lagi. Hal ini dapat dilihat apakah pekerjaan yang dilakukannya menjadi lebih baik dari sebelumnya atau malah mengurangi semangat kerjanya karena ia mengira pencapaiannya telah selesai.

Merdekawati dan Sulistyawati (2011) mengungkapkan elemen-elemen dalam pengakuan profesional diantaranya adalah adanya pelatihan kerja, adanya pelatihan profesi, adanya pengakuan prestasi, pengalaman kerja yang bervariasi, kesempatan berkompetisi dan perlunya keahlian untuk mencapai sukses. Hal ini dapat berarti bahwa pengakuan profesional dapat diukur melalui adanya kesempatan untuk berkembang yang diberikan, adanya pengakuan apabila berprestasi, memiliki cara untuk naik pangkat, dan memiliki keahlian untuk mencapai sukses agar dapat diakui. Dengan diakuinya prestasi kerja akan dapat meningkatkan kualitas pekerjaan yang dihasilkan dan dapat memotivasi untuk meningkatkan karir (Wudjud, 2010).

Wikipedia Indonesia (2013) mendefinisikan nilai sosial sebagai “nilai yang dianut oleh suatu masyarakat, mengenai apa yang dianggap baik dan apa yang dianggap buruk oleh masyarakat”. Nilai-nilai sosial ditunjukkan sebagai faktor yang menampakkan kemampuan seseorang pada masyarakatnya atau dengan kata lain, nilai seseorang dari sudut pandang orang-orang lain di lingkungannya (Aldahar, 2013). Nilai sosial merupakan salah satu faktor yang mempengaruhi dalam memilih karir.

Mahasiswa akuntansi beranggapan bahwa profesi akuntan publik lebih memberi kesempatan untuk berinteraksi dengan orang lain, lebih memberi kesempatan untuk menyediakan jasa sosial dan lebih prestisius dibandingkan profesi akuntan perusahaan (Stolle, 1976). Nilai-nilai sosial dapat diindikasikan melalui enam pernyataan mengenai kesempatan melakukan kegiatan sosial, kesempatan untuk berinteraksi dengan orang lain, kesempatan untuk menjalankan hobi, memperhatikan perilaku individu, pekerjaan yang lebih bergengsi di bidang karir lainnya dan kesempatan untuk bekerja dengan ahli di bidang lain (Wijayanti, 2001). Carpenter dan Strawser (1970) menyatakan bahwa reputasi pekerjaan merupakan salah satu faktor yang dipertimbangkan dalam pemilihan profesi. Hal ini berarti bahwa faktor pandangan orang lain terhadap suatu pekerjaan mempengaruhi keputusan seseorang dalam memilih profesi.

Menurut Robbins (2006) “lingkungan kerja adalah segala sesuatu yang ada di sekitar para pekerja dan yang dapat mempengaruhi dalam menjalankan tugas-tugas yang dibebankan”.Lingkungan kerja sangat berpengaruh terhadap prestasi kerja. Wudjud (2010) mengungkapkan “lingkungan kerja merupakan sesuatu yang berkaitan dengan sifat pekerjaan, tingkat persaingan dan banyaknya tekanan kerja”. Hal ini berhubungan dengan rutinitas sehari-hari, atraktif dalam kerja dan seringnya memerlukan waktu lembur.

Hasil penelitian Stolle (1970) dan Felton (1994) menyatakan bahwa faktor lingkungan tidak dipertimbangkan mahasiswa dalam memilih suatu karir. Berbeda dengan itu, penelitian yang dilakukan oleh Wijayanti (2001) menunjukkan bahwa lingkungan kerja dipertimbangkan dalam pemilihan profesi mahasiswa terutama pada sifat pekerjaan rutin dan pekerjaan cepat diselesaikan. Lingkungan kerja sangat besar pengaruhnya pada kebiasaan-kebiasaan seseorang dalam melakukan pekerjaannya. Apabila lingkungan kerja yang ada di sekitar seseorang baik, maka seseorang tersebut akan mempunyai disiplin kerja yang tinggi dan otomatis akan terjalin kerja sama yang baik sehingga akan berpengaruh pada kepuasan kerja.

profesi sebagai akuntan publik menganggap jenis pekerjaannya tidak rutin, akan tetapi pekerjaannya mempunyai banyak tantangan dan tidak dapat dengan cepat terselesaikan. Dengan mengetahui lingkungan kerja masing-masing profesi maka dapat memberikan pertimbangan yang matang sebelum memilih karir apa yang cocok untuk dijalani. Oleh karena itu, lingkungan kerja akuntan publik perlu dipertimbangkan sebelum memilih karir tersebut. 2.3.8. Pertimbangan Pasar Kerja

2.3.8.1. Pasar Kerja Akuntan Publik

Keterbatasan informasi bagi sebagian kalangan akan mempengaruhi banyak tidaknya lapangan pekerjaan yang bisa diketahui atau diakses sehingga pertimbangan pasar kerja turut menjadi faktor yang mempengaruhi pilihan karir (Wudjud, 2010). Setiap orang menginginkan keamanan kerja yang terjamin dan kemudahan mengakses lowongan kerja pada pilihan karir mereka. Pertimbangan pasar kerja berhubungan dengan pekerjaan yang dapat diakses di masa yang akan datang.

Indonesia Nomor 40 Tahun 2007 tentang Perseroan Terbatas menjelaskan bahwa “Direksi wajib menyerahkan laporan keuangan Perseroan kepada akuntan publik untuk diaudit apabila Perseroan mempunyai aset dan/atau jumlah peredaran usaha dengan jumlah nilai paling sedikit Rp.50.000.000.000,00 (lima puluh miliar rupiah)”. Hal ini dapat menguatkan jika profesi akuntan publik sangat diperlukan mengingat jumlah perseroan terbatas di Indonesia relatif banyak.

2.3.8.2. Pertimbangan Pasar Kerja sebagai Parameter Minat Mahasiswa

Hasil penelitian Carpenter dan Strawser (1970); Zikmund et al

Sementara itu, Chairunnisa (2014) menganalisa faktor-faktor yang mempengaruhi mahasiswa akuntansi dalam pemilihan karir sebagai akuntan publik. Kesimpulan yang dapat diperoleh dari penelitian tersebut adalah penghasilan berpengaruh signifikan terhadap minat mahasiswa untuk menjadi akuntan publik. Sedangkan variabel nilai intrinsik pekerjaan, pertimbangan pasar kerja dan lingkungan kerja tidak berpengaruh signifikan terhadap minat mahasiswa untuk menjadi akuntan publik.Hal ini karena dalam pemilihan karir ada yang memilihnya berdasarkan peluang kerja yang besar, dan ada juga yang memilih karir dikarenakan semata-mata karena tekad dan keinginan diri untuk mempelajari karir tersebut (secara naluriah).Dalam hal ini yang menjadi parameter pertimbangan pasar kerja meliputi tersedianya lapangan kerja, keamanan kerja, fleksibilitas karir, dan kesempatan promosi (Wheeler, 1983).

2.3.9. Personalitas

2.4. Penelitian Terdahulu

Penelitian Variabel Penelitian

Metode Penelitian

Hasil Penelitian

Persamaan Perbedaan

M. Simba

8. Minat Menjadi Akuntan Publik (Y)

Terdapat variabel yang sama yaitu Penghargaan Finasial, Pelatihan Profesional, Pengakuan Profesional, Nilai-Nilai Sosial, Lingkungan Kerja, Pertimbangan Pasar Kerja, dan Personalitas

1. Populasi penelitian ini adalah mahasiswa Departemen Akuntansi Fakultas Ekonomi USU Program Strata-1 Reguler Angkatan 2005 dan 2006.

2. Proses pengambilan sampel dengan metode

purposive sampling.

Hasil penelitian ini membuktikan bahwa penghargaan finasial, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, lingkungan kerja, pertimbangan pasar kerja, dan personalitas berpengaruh terhadap minat menjadi akuntan publik secara simultan dengan variasi yang terjelaskan yang

lingkungan kerja, pertimbangan pasar kerja, dan personalitastidak berpengaruh secara signifikan terhadap pemilihan karir sebagai Akuntan Publik. 9. Pemilihan Karir

Menjadi

Akuntan Publik (Y)

1. Variabel Independen yaitu Penghargaan 2. Variabel Dependen

Pemilihan Karir Menjasi Akuntan Publik.

3. Data dianalisis dengan Analisis Regresi Linier Berganda.

1. Terdapat variabel independen yang berbeda yaitu

Pencapaian Akdemik. 2. Penelitian ini dilakukan

di Surabaya dengan sampel penelitian terhadap mahasiswa jurusan akuntansi fakultas bisnis Unika Widya Mandala

Berdasarkan hasil pengujian hipotesis menunjukkan bahwa pelatihan profesional dan personalitas berpengaruh signifikan terhadap minat menjadi akuntan publik. Semakin banyak pelatihan profesional yang diterima dan makin tinggi kesesuaian pekerjaan dan kepribadian maka semakin tinggi pula minat menjadi akuntan publik. Variabel penghargaan finansial, lingkungan kerja, pertimbangan pasar kerja dan

pencapaian akademik tidak berpengaruh signifikan terhadap minat menjadi akuntan publik.

1. Variabel dependen sama yaitu Minat Menjadi Akuntan Publik

1. Ruang lingkup pengambilan sampel dalam penelitian ini pada mahasiswa

Terhadap Minat

2. Minat Menjadi Akuntan Publik (Y)

2. Menggunakan skala likert untuk 2. Penentuan Sampel

berdasarkan rumus Solvin

3. Variabel independen yang berbeda yaitu Dampak Implementasi UU Akuntan Publik.

tersebut sangat kecil, hal tersebut ditengarahi oleh pemahaman responden terhadap UU Akuntan Publik yang masih minim.

Fifi

1. Nilai Intrinsik Pekerjaan (X1) 2. Penghasilan (X2) 3. Pertimbangan

Pasar Kerja (X3) 4. Lingkungan

Kerja (X4)

5. Minat Mahasiswa Akuntansi Untuk Berkarir Sebagai Akuntan Publik (Y)

1. Variabel independen yang sama yaitu Penghasilan,

Pertimbangan Pasar Kerja, dan Lingkungan Kerja.

2. Variabel dependen sama yaitu Minat Mahasiswa Akuntan Untuk Berkarir Sebagai Akuntan Publik.

3. Ruang lingkup pengambilan sampel dalam penelitian ini pada mahasiswa akuntansi Universitas Tanjungpura

Pontianak.

4. Variabel Independen lebih kompleks jika dibandingkan dengan penelitian terdahulu. 5. Proses pengambilan

sampel dengan metode

simple random sampling.

Kesimpulan yang dapat diperoleh dari penelitian ini adalah penghasilan berpengaruh signifikan terhadap minat mahasiswa untuk menjadi akuntan publik. Variabel nilai intrinsik pekerjaan,

pertimbangan pasar kerja dan lingkungan kerja tidak berpengaruh signifikan terhadap minat mahasiswa untuk menjadi akuntan publik.

1. Motivasi Karir (X1)

2. Motivasi

Terdapat variabel independen yang sama yaitu Motivasi.

1. Terdapat variabel independen yang berbeda yaitu Self

(2008) EfficacyTerhada

5. Pemilihan Karir Sebagai

Akuntan Publik (Y)

Efficacy.

2. Lokasi penelitian berbeda.

mahasiswa pada pemilihan karir sebagai akuntan publik, sedangkan motivasi ekonomi dan motivasi berprestasi tidak berpengaruh signifikan terhadap minat mahasiswa pada pemilihan karir sebagai akuntan publik. Terdapat perbedaan minat antara mahasiswa awal dan mahasiswa tingkat akhir tehadap pemilihan karir sebagai akuntan publik serta tidak ada perbedaan minat antara mahasiswa pada universitas negeri dan mahasiswa pada universitas swasta dalam pemilihan karir sebagai akuntan publik.

Lara

1. Nilai Intrinsik (X1)

1. Variabel independen yang sama yaitu Pasar Kerja, dan Personalitas.

2. Menggunakan skala likert untuk

pengukuran variabel.

1. Ruang lingkup pengambilan sampel dalam penelitian ini pada Perguruan Tinggi Negeri dan Perguruan Tinggi Swasta di Semarang.

2. Variabel independen yaitu Nilai Intrinsik. 3. Proses pengambilan

sampel dengan metode

purposivesampling.

(X8)

9. Pemilihan Karir Menjadi

8. Pemilihan Karir Sebagai

Akuntan Publik (Y)

1. Variabel Independen yaitu Penghargaan Kerja dan Personalitas. 2. Variabel Dependen

yaitu Pemilihan Karir Sebagai Akuntan Publik.

3. Data dianalisis dengan Analisis Regresi Linier Berganda

1.Ruang lingkup

penelitian ini dilakukan pada mahasiswa

akuntansi dan PPAk di Universitas Hasanuddin.

Secara simultan faktor penghargaan finansial, pelatihan profesional, pengakuan profesional, lingkungan kerja, nilai-nilai sosial,

pertimbangan pasar kerja dan personalitas memiliki pengaruh yang signifikan terhadap pemilihan karir sebagai akuntan publik oleh mahasiswa akuntansi dan PPAk di

Universitas Hasanuddin. Secara parsial faktor penghargaan finansial, pelatihan profesional, nilai-nilai sosial, pertimbangan pasar kerja dan personalitas memiliki pengaruh yang signifikan terhadap pemilihan karir sebagai akuntan publik oleh mahasiswa akuntansi dan PPAk di Universitas Hasanuddin.

Sedangkan faktor pengakuan profesional dan lingkungan kerja tidak memiliki pengaruh yang signifikan terhadap pemilihan karir sebagai akuntan publik oleh mahasiswa akuntansi dan PPAk di Universitas Hasanuddin. Hasil Uji One Way ANOVA

menunjukkan bahwa tidak terdapat

KAP, mahasiswa akuntansi non-magang, dan mahasiswa PPAk terhadap pemilihan karir sebagai akuntan publik, ditinjau dari faktor-faktor penghargaan finansial, pelatihan profesional, pengakuan profesional, lingkungan kerja, nilai-nilai sosial,

pertimbangan pasar kerja dan personalitas. Lara

1. Nilai Intrinsik Pekerjaan (X1) 6. Nilai-Nilai Sosial

(X6)

7. Pertimbangan Pasar Kerja (X7) 8. Personalitas (X7) 9. Pemilihan Karir

menjadi Akuntan Publik (Y)

1. Variabel independen yaituGaji, 2. Variabel Dependen

Pemilihan Karir Sebagai akuntan Publik.

3. Anlisis data dengan Regresi Berganda

1.Ruang lingkup

penelitian ini dilakukan pada mahasiswa

akuntansi UNDIP dan UNIKA yang berlokasi di Semarang.

2.Metode penentuan sample dalam penelitian ini adalah purposive sampling.

Hasil analisis ini menunjukkan bahwa secara simultan variabel nilai intrinsik pekerjaan, gaji, lingkungan kerja, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, pertimbangan pasar kerja, dan personalitas berpengaruh signifikan terhadap pemilihan karir menjadi akuntan publik oleh mahasiswa akuntansi, namun secara parsial variabel lingkungan kerja tidak berpengaruh secara signifikan terhadap pemilihan karir menjadi akuntan publik oleh mahasiswa akuntansi, sedangkan variabel nilai intrinsik pekerjaan, gaji, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, pertimbangan pasar kerja, dan personalitas masing-masing berpengaruh signifikan. Profession as a Career Choice

1. Terdapat variabel independen yang sama yaituPertimbangan Pasar Kerja,

Ruang lingkup penelitian ini dilakukan di Jepang.

non-Boland

Environment (X4) 5. Financial

Rewards (X5) 6. Person Influence

(X6)

7. Career Choice as A Accountant(Y)

Lingkungan Kerja dan Penghargaan Finansial. 2. Variabel dependen

yaitu Pilihan Karir Sebagai Akuntan.

akuntansi. Lebih lanjut menunjukkan bahwa pengaruh utama yang mempengaruhi pilihan mahasiswa jurusan akuntansi didasarkan pada nilai-nilai intrinsik. Mahasiswa non-akuntansi menunjukkan prospek karir sebagai faktor utama ketika memilih karir. Hasil ini sangat penting bagi pendidik akuntansi di Jepang karena mereka berusaha untuk mengatasi masalah kurangnya minat pada profesi akuntansi saat ini.

Felton et

1. Nilai Intrinsik Pekerjaan (X1) 2. Penghargaan

Finansial/Gaji (X2)

3. Jumlah Tawaran Lowongan

1. Terdapat variabel independen yang sama yaitu Penghargaan Finansial.

2. Variabel dependen yaitu Pemilihan Profesi Sebagai Akuntan Publik.

Ada variabel independen yang berbeda yaitu Nilai Intrinsik Pekerjaan, Jumlah Tawaran Lowongan Pekerjaan, Persepsi Mahasiswa Tentang Benefit Profesi Akuntan Publik, dan Persepsi Mahasiswa Tentang Pengorbanan Profesi Akuntan Publik.

Hasil penelitian menunjukkan mahasiswa yang memilih untuk berprofesi sebagai akuntan publik lebih mempertimbangkan penghargaan finansial/ gaji jangka panjang dan kesempatan kerja yang lebih menjanjikan dari profesi ini lebih besar daripada

Profesi Akuntan Publik (X5) 6. Pemilihan Profesi

2.5. Keterkaitan Antar Variabel dengan Hipotesis

2.5.1. Motivasi Dengan Minat Mahasiswa Akuntansi Berkarir Sebagai Akuntan Publik

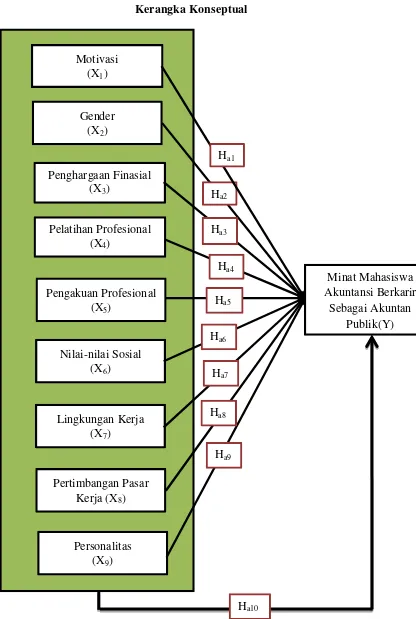

Menurut Sembiring (2009), motivasi sangat penting dimiliki setiap individu dalam dirinya karena motivasi menyebabkan individu mau bekerja giat dan antusias mencapai hasil yang optimal. Motivasi merupakan salah satu faktor penting yang dapat mempengaruhi minat seseorang. Mahasiswa akuntansi tidak akan berminat menjadi seorang akuntan publik jika tidak memiliki dorongan motivasi yang kuat. Dalam hal ini motivasi bisa datang darimana saja, misalnya pengaruh orangtua yang ingin agar anaknya menjadi seorang akuntan publik. Semakin besar dorongan motivasi tersebut maka akan semakin kuat minat untuk berkarir sebagai akuntan publik. Maka hipotesis pertama adalah sebagai berikut :

Ha1 : Motivasi berpengaruh positif terhadap minatmahasiswa akuntansiberkarir sebagai akuntan publik

2.5.2. Gender Dengan Minat Mahasiswa Akuntansi Berkarir Sebagai Akuntan Publik

dan pria. Oleh karena itu gender sangat berperan dalam pemilihan karir sebagai akuntan publik. Kebanyakan wanita akan memilih menjadi akuntan pendidik atau akuntan pemerintah. Pada dasarnya wanita memiliki pergerakan yang terbatas sehingga akuntan perusahaan jarang menjadi pilihan karena biasanya memiliki jam kerja yang panjang bahkan bisa sampai malam jika mengharuskan untuk lembur. Sementara itu, akuntan publik biasanya harus survei langsung ke lapangan sehingga sedikit lebih sulit.Akan tetapi hal tersebut tidak mutlak selalu menjadi batu sandungan dalam pemilihan karir sebagai akuntan publik oleh wanita. Pada masa sekarang ini, sudah banyak wanita yang berkarir sebagai akuntan publik. Peran wanita tersebut akan menimbulkan semangat wanita lain khususnya mahasiswa freshgraduate untuk berkarir sebagai akuntan publik. Hipotesis kedua adalah sebagai berikut :

Ha2 : Gender berpengaruh positif terhadap minatmahasiswa akuntansiberkarir sebagai akuntan publik

2.5.3. Penghargaan Finansial Dengan Minat Mahasiswa Akuntansi Berkarir Sebagai Akuntan Publik

ataupun ditawarkan maka akan semakin tinggi pula minat seseorang untuk memilih berkarir dalam profesi tersebut. Akuntan publik tidak hanya mengaudit satu perusahaan saja dalam sekali tempo waktu akan tetapi bisa dua atau lebih perusahaan. Berkarir di Kantor Akuntan Publik dapat memberikan pendapatan yang tinggi dan bervariasi sesuai dengan perusahaan yang diauditnya. Semakin besar perusahaan yang diaudit maka biasanya akan semakin besar fee audit yang akan dibayarkan.Fee audit yang besar dapat menjadi salah satu motivasi untuk meningkatkan minat mahasiswa akuntansi berkarir sebagai akuntan publik. Berdasarkan penjelasan diatas maka hipotesis ketiga adalah :

Ha3 : Penghargaan finansial berpengaruh positif terhadap minatmahasiswa akuntansiberkarir sebagai akuntan publik

2.5.4. Pelatihan Profesional Dengan Minat Mahasiswa Akuntansi Berkarir Sebagai Akuntan Publik

mempertimbangkan terlebih dahulu pelatihan profesional seperti apakah yang nantinya akan diberikan. Hipotesis keempat adalah sebagai berikut : Ha4 : Pelatihan profesional berpengaruh positif terhadap minatmahasiswa

akuntansi berkarir sebagai akuntan publik

2.5.5. Pengakuan Profesional Dengan Minat Mahasiswa Akuntansi Berkarir Sebagai Akuntan Publik

Penghargaan finansial tidak hanya menjadi satu-satunya tujuan dalam berkarir, akan tetapi penghargaan tak berwujud seperti pengakuan berprestasi juga menjadi tolak ukur dalam pemilihan karir. Oleh sebab itu pertimbangan akan pengakuan profesional yang akan diberikan oleh suatu karir sangat dipertimbangkan dalam pemilihan karir tersebut karena pada dasarnya suatu pengakuan merupakan salah satu kebutuhan manusia (Ramdani dan Zulaikha, 2013). Pengakuan profesional biasanya beredar melaui isu-isu yang ada di masyarakat ketika seseorang sedang mencari pekerjaan. Isu tersebut yang kemudian menjadi bahan pertimbangan dalam pemilihan karir. Maka semakin baik isu mengenai pengakuan profesional dalam bidang profesi akuntan publik akan berdampak semakin banyaknya mahasiswa yang berminat berkarir sebagai akuntan publik. Hipotesis kelima adalah sebagai berikut :

2.5.6. Nilai-nilai Sosial Dengan Minat Mahasiswa Akuntansi Berkarir Sebagai Akuntan Publik

Nilai-nilai sosial yang dimaksud ialah nilai-nilai sosial yang berkaitan dengan pandangan masyarakat terhadap nilai-nilai sosial dari suatu karir yang dipilih. Kepedulian dan perhatian pada sekitar oleh seorang akuntan akan meningkatkan nilai instrinsik dan nilai jual akuntan. Kepercayaan masyarakat terhadap mutu jasa akuntan publik akan menjadi lebih tinggi, jika profesi tersebut menerapkan standar mutu tinggi terhadap pelaksanaan pekerjaan profesional yang dilakukan oleh anggota profesinya (Aprilyan dan Laksito, 2009). Dengan kepercayaan masyarakat yang tinggi maka profesi akuntan publik akan menjadi populer dan memiliki prestisius tersendiri. Seiring sejalan dengan itu, minat terhadap karir sebagai akuntan publik pun akan melonjak tinggi. Berdasarkan analogi diatas maka hipotesis keenam adalah :

Ha6 : Nilai-nilai sosial berpengaruh positif terhadap minatmahasiswa akuntansiberkarir sebagai akuntan publik

2.5.7. Lingkungan Kerja Dengan Minat Mahasiswa Akuntansi Berkarir Sebagai Akuntan Publik

mengakibatkan produktivitas akan dirinya tidak maksimal. Bagi sebagian orang, kantor tempat ia bekerja merupakan rumah kedua baginya. Oleh karena itu, lingkungan kerja sangat dipertimbangkan karena menyangkut kenyamanan kerja nantinya jika menekuni suatu karir. Semakin nyaman lingkungan kerja seorang akuntan publik maka akan semakin banyak mahasiswa berminat menjadi akuntan publik. Hipotesis ketujuh adalah sebagai berikut :

Ha7 : Lingkungan kerja berpengaruh positif terhadap minatmahasiswa akuntansiberkarir sebagai akuntan publik

2.5.8. Pertimbangan Pasar Kerja Dengan Minat Mahasiswa Akuntansi Berkarir Sebagai Akuntan Publik

Menurut Wheeler (1983), pertimbangan pasar kerja meliputi, tersedianya lapangan kerja, keamanan kerja, fleksibilitas karir, dan kesempatan promosi. Pasar kerja memang menjadi faktor penting yang selalu dipertimbangakan sebelum memilih sebuah karir. Bahkan pasar kerja sudah dipertimbangkan sebelum seseorang memasuki dunia perkuliahan. Prospek mahasiswamengenai profesi akuntan publik di masa depan dapat menjadi pertimbangan untuk berkarir sebagai akuntan publik. Semakin bagus prospek mereka mengenai akuntan publik maka akan semakin banyak yang berminat berkarir sebgai akuntan publik. Hipotesis kedelapan adalah : Ha8 : Pertimbangan pasar kerja berpengaruh positif terhadap

2.5.9. Personalitas Dengan Minat Mahasiswa Akuntansi Berkarir Sebagai Akuntan Publik

Rahayu, dkk (2003) mengatakan personalitas merupakan salah satu determinan yang potensial terhadap perilaku individu saat berhadapan dengan situasi/kondisi tertentu. Personalitas yang baik dari seorang akuntan publik tercermin dari sikap skeptisme profesional yang ia miliki. Di dalam Kode Etik Profesi Akuntan Publik, sikap skeptisme ini diantaranya terlihat dari independensi, integritas dan obyektivitas, kejujuran, mampu menjaga kerahasiaan informasi klien serta mengkomunikasikan adanya penyimpangan kepada klien jika ditemukan.Personalitas ini sendiri merupakan kepribadian yang telah tertanam lama dalam diri seseorang. Penanaman kepribadian yang sesuai dengan akuntan publik akan memberikan dampak minat berkarir sebagai akuntan publik. Hal ini dikarenakan mahasiswa yang masih mencari jati diri pastilah akan memilih karir sesuai dengan pribadinya. Oleh karena itu hipotesis kesembilan dan kesepuluh adalah :

Ha9 : Personalitas berpengaruh positif terhadap minatmahasiswa akuntansi berkarir sebagai akuntan publik

2.6. Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Ha2

Pertimbangan Pasar Kerja (X8)

Personalitas (X9) Lingkungan Kerja

(X7) Nilai-nilai Sosial

(X6)

Ha8

Ha9 Motivasi

(X1)

Penghargaan Finasial (X3)

Gender (X2)

Ha1

Minat Mahasiswa Akuntansi Berkarir Sebagai Akuntan

Publik(Y) Pengakuan Profesional

(X5)

Pelatihan Profesional (X4)

Ha6 Ha5

Ha7 Ha3

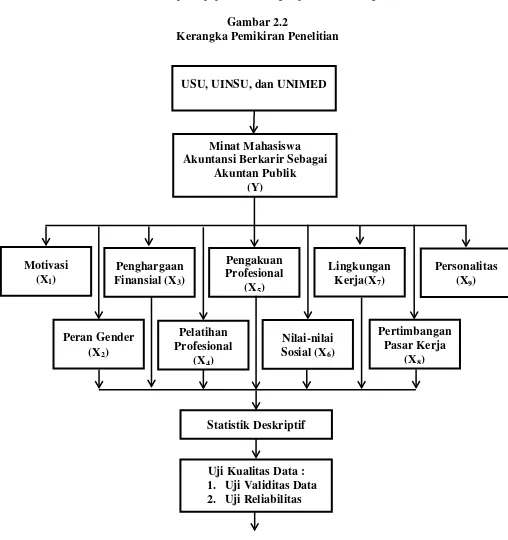

2.7. Kerangka Operasional Penelitian

Berdasarkan perumusan masalah dan tujuan penelitian, maka secara skematis dapat dipaparkan kerangka pemikiran sebagai berikut:

Gambar 2.2

Kerangka Pemikiran Penelitian

USU, UINSU, dan UNIMED

Minat Mahasiswa Akuntansi Berkarir Sebagai

Akuntan Publik (Y)

Penghargaan Finansial (X3)

Pengakuan Profesional

(X5)

Lingkungan Kerja(X7)

Pelatihan Profesional

(X4)

Statistik Deskriptif

Uji Kualitas Data : 1. Uji Validitas Data 2. Uji Reliabilitas

Nilai-nilai Sosial (X6)

Personalitas (X9)

Pertimbangan Pasar Kerja

(X8) Peran Gender

(X2) Motivasi

Lanjutan Gambar 2.2 Kerangka Pemikiran Penelitian

Uji Asumsi Klasik : 1. Normalitas

2. Multikolonieritas 3. Heteroskedastisitas

Uji Regresi Berganda

Uji F Uji t Adjusted R2

Analisis dan Pembahasan Uji Hipotesis Penelitian