BAB II

TINJAUAN PUSTAKA

2.1 Corporate Social Responsibility

2.1.1 Teori Dasar Corporate Social Responsibility

Corporate Social Responsibility (CSR), pada dasarnya sudah diperkenalkan oleh Andrew Carniegie (1835 – 1919) dalam bukunya yang

berjudul “The Gospel of Wealth” (1899). Perusahaan USA merumuskan

konsepsi CSR nerdasarkan 2 prinsip dasar antara lain : (1) Prinsip kemurahan

hati (charity principle) dan (2) Prinsip melayani sesama (stewardship principle).Charity Principle, menuntut para anggota masyarakat lebih beruntung membantu para anggota masyarakat yang kurang beruntung. Sementara

Stewardship principle, menuntut para pebisnis dan individu – individu yang mampu untuk memperlakukan diri mereka sebagai stewards (pelayan) atas

kekayaan yang, mereka miliki untuk masyarakat lain.

Seiring dengan krisis keuangan yang menimpa perisahaan di USA tahun

1940-an hingga 1960-an prinsip Carnegie ditinggalkan dan dikritik oleh Ekonom

Milton Friedman peraih hadiah nobel Bidang Ekonomi tahun 1976. Dengan

mengajukan konsepsi baru tentang CSR dalam bukunya “Capitalism and

Freedom” (1963) dan dipertegas lagi awal tahun 1970 – an yang intinya

menyatakan bahwa adanya kemajuan dalam perolehan profit dari sebuah

perusahaan dengan sendirinya akan terjadi penciptaan lapangan kerja baru yang

CSR pertama kali muncul dalam diskursus resmi akademok sejak Howard

S Bowen menerbitkan bukunya berjudul Social Responsibility of the Bussinesman

pada tahun 1953. Ide dasar CSR yang dikemukakan Bowen mengacu pada

kewajiban pelaku bisnis untuk menjalankan usahanya sejalan dengan nilai – nilai

dan tujuan yang hendak dicapai mayarakat di tempat perusahaan beroperasi. Ia

menggunakan istilah sejalan dalam konteks meyakinkan dunia usaha tentang

perlunya mereka memiliki visi melampui kinerja finansial perusahaan. Ia

mengemukakan prinsip – prinsip tanggung jawab sosial perusahaan (budi

untung,2008:37). Prinsip – prinsip yang dikemukakannya mendapatkan

pengakuan publik dan akademisi sehingga Howard R Bowen dinobatkan sebagai

“Bapak CSR”.

Bibit CSR berawal dari semangat filantropik (kedermawanan) perusahaan

namun karena adanya tekanana yang kuat dari masyarakat, terutama di tengah

masyarakat yang kritis seperti masyarakat Eropa, CSR menjadi seperti social licensi to operation bagi sebuah perusahaan. CSR mengandung pengertian yang lebih luas daripada sekedar menyisihkan dana untuk kegiatan sosial. Awalnya

CSR memang lebih banyak diwujudkan dalam bentuk karitas dan filantropi

perusahaan. Kini mulai ada upaya untuk mendorong agar CSR bergeser dari

filantropi menjadi corporate citizenship yang berarti terdapat rekonsiliasi dengna ketertiban sosial dan lebih memberikan kontribusi kepada masyarakat.

Selanjutnya menurut John Elkington (1977), agar tumbuh secara

laba (profit) dengan kinerja sosial (people) dan kinerja lingkungan (planet)

secara berkesinambungan.

2.1.2 Pengertian Corporate Social Responsibility

Corporate Social Responsibility (CSR) adalah komitmen perusahaan atau dunia bisnis untuk berkontribusi dalam pengembangan ekonomi yang

berkelanjutan dengan memperhatikan tanggung jawab sosial perusahaan dan

menitikberatkan pada keseimbangan anatar perhatian terhadap aspek ekonomi,

sosial dan lingkungan (budi untung, 2008 : 1). Konsep tanggung jawab sosial

perusahaan telah mulai dikenal sejak tahun 1979 secara umum dapat diartikan

sebagai kumpulan kebijakan dan praktek yang berhubungan dengan

stakeholder nilai – nilai pemenuhan hukum, penghargaan masyarakat terhadap lingkungan serta komitmen dunia usaha. CSR bukan hanya kegiatan karikatif

perusahaan dan kegiatannya tidak bertujuan untuk memenuhi hukum dan

aturan yang berlaku. Lebih dari itu CSR diharapkan memberikan manfaat dan

nilai guna bagi pihak – pihak yang mempunyai kepentingan dengan

perusahaan.

Corporate Social Responsibility dapat dikatakan juga sebagai komitmenperusahaan dalam pengembangan ekonomi dengan tetap

memperhatikan pada keseimbangan aspek ekonomi, sosial dan lingkungan.

Penerapan tanggung jawab sosial perusahaan di indonesia telah diatur dalam

Undang – Undang Perseroan Terbatas No. 40 Pasal 74 tahun 2007 yang terdiri

Ayat 1 : Perseroan yang menjalankan kegiatan usahanya dibidang dan/atau

berkaitan dengan sumber daya alam wajib melaksanakan Tanggung

Jawab Sosial dan Lingkungan.

Ayat 2 : Tanggung jawab sosial dan lingkungan sebagaimana dimaksud pada

ayat (1) merupakan kewajibanperseroan yang dianggarkan dan

diperhitungkan sebagai biaya perseroan yang pelaksanaannya

dilakukan dengan memperhatikan kepatutan dan kewajaran.

Ayat 3 : Perseroan yang tidak melaksanakan kewajibannya sebagai dimaksud

pada ayat (1) dikenakan sanksi sesuai dengan ketentuan peraturan

perundang – undangan.

Ayat 4 : ketentuan lebih lanjut mengenai Tanggung Jawab Sosial dan

Lingkungan diatur dengan peraturan pemerintah.

Pelaporan CSR terbagi menjadi 3 kategori yaitu kinerja ekonomi, kinerja

lingkungan, dan kinerja sosial. Kinerja sosial didalamnya termasuk kepuasan

pelanggan, karyawan, penyedia modal dan sektor publik. Kinerja lingkungan

didalamnya termasuk bahan baku, energi, air keragaman hayati, emisi sungai,

sampah, pemasok dan jasa, pelaksana dan angkutan. Kinerja sosial dibagi lagi

menjadi empat kategori yaitu :

A. Praktik kerja yang terdiri dari keamanan dan keselamatan tenaga kerja,

pendidikan dan training, kesempatan kerja.

B. Hak manusia yang terdiri dari strategi dan manjemen, non diskriminasi,

kebebasan berserikat dan berkumpul, tenaga kerja dibawah umur,

C. Sosial terdiri dari komunitas, korupsi kompetisi dan penetapan harga

D. Tanggung jawab terhadap produk terdiri dari kesehatan dan keamanan

pelanggan, iklan yang peduli terhadap hak pribadi.

2.1.3 Komponen Dasar Corporate Social Responsibility

John Elkingkton(1997) yang dikutip oleh Hasibuan dan sedyono (2006),

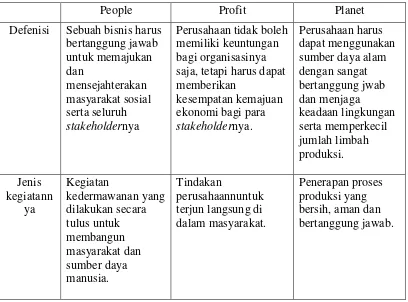

menyatakan bahwa corporate social responsibility dibagi menjadi 3 komponen utama yaitu : people, profit dan planet. Ketiga komponen inilah yang dijadikan sebagai dasar perencanaan dan implementasi dan evaluasi program corporate social responsibility yang kemudian dikenal dengan Triple Bottom line

Tabel 2.1

The Triple Bottom Line of Corporate Social Responsibility

People Profit Planet

Defenisi Sebuah bisnis harus bertanggung jawab untuk memajukan dan mensejahterakan masyarakat sosial serta seluruh stakeholdernya

Perusahaan tidak boleh memiliki keuntungan bagi organisasinya saja, tetapi harus dapat memberikan

kesempatan kemajuan ekonomi bagi para

stakeholdernya.

Perusahaan harus dapat menggunakan sumber daya alam dengan sangat bertanggung jwab dan menjaga keadaan lingkungan serta memperkecil jumlah limbah produksi. Jenis kegiatann ya Kegiatan kedermawanan yang dilakukan secara tulus untuk membangun masyarakat dan sumber daya manusia. Tindakan perusahaannuntuk terjun langsung di dalam masyarakat.

Contoh a. Beasiswa pendidikan b. Sumbangan

bencana alam

a. Bantuan modal kredit

b. Pemberdayaan tenaga lokal

a. Pengelolaan limbah b. Kampanye

lingkungan hidup. Sumber : CSR Communication : A challange On Its Own, Economics Business

Accounting Review

Triple bottom line merupakan sinergi dari tiga elemen yang merupakan komponen dasar dari pelaksanaan dasar corporate social responsibility. Triple bottom line sering dijadikan acuan dalam program corporate social responsibility. Program – program Corporate Social Responsibility dapat dikelompokkan atas tiga aspek yaitu :

A. Program sosial

Program sosial merupakan program perusahaan yang melakukan kegiatan

kedermawanan untuk membangun masyarakat dan meningkatkan taraf

hidup manusia. Didalam program sosial ada berbagai program yang dapat

dijalankan oleh perusahaan, diantaranya : sumbangan kepada korban

bencana alam, beasiswa pendidikan, dan pelayanan kesehatan umum.

B. Program lingkungan

Program lingkungan merupakan program perusahaan yang bertujuan untuk

menjaga ekosistem dan lingkungan agar terjaga dari kerusakan dan

meminimalisir terjadinya polusi akibat dari aktivitas perusahaan. Program

lingkungan memiliki bernagai program yang dapat dijalankan oleh

perusahaan, yaitu penanaman pohon, kampanye lingkungan hidup dan

C. Program ekonomi

Pada ssat ini, prusahaan pada aktivitasnya tidak lagi berusaha untuk

meningkatkan nilai keuntungan sebesar – besarnya, akan tetapi harus

dapat memberikan kemajuan ekonomi bagi para stakeholdernya. Program ekonomi merupakan program perusahaan yang melakukan tindakan untuk

terjun langsung didalam masyarakat yang mandiri.

2.1.4 Tujuan Corporate Social Responsibility

Pada dasarnya tujuan dari Tanggung Jawab Sosial ( Corporate Social Responsibility) perusahaan adalah untuk menyediakan informasi mengenai kegiatan apa yang sedang dilakukan oleh perusahaan yang berguna bagi

masyarakat. Pengaruh kegiatan perusahaan ini bisa negatif, yang berarti

menimbulkan biaya sosial pada masyarakat atau positif yang menimbukan

manfaat sosial pada masyarakat.

Ada beberapa manfaat yang diperoleh perusahaan dengan

mengimplementasikan CSR, yaitu :

1. Keberadaan perusahaan dapat tumbuh dan berkelanjutan dan perusahaan

mendapat citra (image) yang positif dari masyarakat luas.

2. Perusahaan dapat lebih mudah memperoleh akses kapital (modal)

3. Perusahaan dapat mempertahankan sumber daya manusia (human resources)

4. Perusahaan dapat meningkatkan pengambilan keputusan pada hal – hal yang

kritis (critical decision making) dan mempermudah pengelolaan manajemen resiko (risk management)

Dengan demikian konsep tanggung jawab sosial lebih menekankan pada

tanggung jwab perusahaan atas tindakan dan kegiatan usahanya yang berdampak

pada orang – orang tertentu, masyarakat dan lingkungan dimana perusahaan –

perusahaan melakukan aktivitas usahanya sedemikian rupa, sehingga tidak

berdampak negatif pada pihak – pihak tertentu dalam masyarakat. Sedangkan

secara positif hal ini mengandung makna bahwa perusahaan harus menjalankan

kegiatannya sedemikian rupa, sehingga dapat mewujudkan masyarakat yang

lebih baik dan sejahtera.

Selain manfaat, terdapat juga beberapa faktor beberapa faktor yang dapat

menghambat perusahaan dalam menjalankan tanggungjawab sosial perusahaan.

Beberapa faktor penghambat tersebut seperti kualitas sumber daya manusia yang

rendah, jumlah staf yang kurang memadai, kurangnya dukungan pemerintahan

dan perbedaan persepsi di internal perusahaan dan atau dengan para pihak

eksternal terhadap praktek tanggung jawab sosial perusahaan (Rudito,2007 :

2.1.5 Faktor – Faktor yang Mempengaruhi Corporate Social Responsibility Perusahaan

1) Komitmen Kepemimpinan Perusahaan

Perusahaan yang pimpinannya tidak tanggap dalam masalah sosial tidak

akan mempedulikan aktivitas sosial. Perusahaan secara keseluruhan

sebaiknya meyakini bahwa program tanggung jawab sosial merupakan

investasi demi pertumbuhan dan keberlanjutan usaha.

2) Ukuran dan Kematangan Perusahaan

Perusahaan besar dan mapan memiliki peran yang lebih besar untuk

memberikan kontribusi daripada perusahaan kecil dan belum mapan.

Tanggung jawab sosial perusahaan adalah wujud kesadaran perusahaan yang

merupakan bagian dari mayarakat, dimana sebaiknya antara perusahaan dan

masyarakat memiliki hubungan yang bersifat simbiosa mutualisme sehingga

tercipta harminisasi hubungan bahkan meningkatkan citra dan kinerja

perusahaan.

3) Regulasi dan Sistem Perpajakan yang Diatur oleh Pemerintah

Regulasi dan penataan sistem pajak yang kacau akan memperkecil

ketertarikan perusahaan untuk memberikan donasi dan sumbangan sosial

kepada masyarakat. Peran aktif pemerintah sangat diperlukan sehingga

perusahaan dapat menjadi penolong dalam mengatasi masalah sosial yang ada

2.1.6 Manfaat Program Corporate Social Responsibility Perusahaan

1) Manfaat bagi individu karyawan

Manfaat Corporate social Responsibility bagi individu yang bekerja di perusahaan adalah :

a. Belajar metode alternatif dalam berbisnis

b. Menghadapi tantangan pengembangan dan bisa berprestasi dalam

lingkungan baru

c. Mengembangkan keterampilan yang ada dan keterampilan baru

d. Memperbaiki pengetahuan perusahaan atas komunitas lokal dan

memberi kontribusi bagi komunitas lokal

e. Mendapatkan persepsi baru atas bisnis

2) Manfaat bagi Penerima Program

Dengan adanya program Corporate social Responsibilitymanfaat yang dapat dirasakan oleh penerima program adalah :

a. Mendapatkan keahlian dan keterampilan profesional yang tak

dimiliki organisasi atau tidak memiliki dana untuk mengadakannya.

b. Mendapatkan keterampilan manajemen yang membawa pendekatan

yang segar dan kreatif dalam memecahkan masalah.

c. Memperoleh pengalaman dari organisasi besar sehingga melahirkan

pengelolaan organisasi seperti menjalankan bisnis.

3) Manfaat bagi Perusahaan

a. Memperkaya kapabilitas karyawan yang telah menyelesaikan tugas

bekerja sama komunitas

b. Peluang untuk menanamkan bantuan praktis pada komunitas.

c. Meningkatkan pengetahuan tentang komunitas lokal

d. Meningkatkan citra dan profil perusahaan karena para karyawan

menjadi duta besar bagi karyawan. (wibisono, 2007 : 132)

2.2 Nilai Perusahaan

Tujuan utama suat perusahaan menurut theory of the firm adalah untuk memaksimumkan kekayaan atau nilai perusahaan (salvatore, 2005). Nilai perusahaan merupakan persepsi investor terhadap keberhasilan perusahaan, nilai

perusahaan yang tinggi akan membuat pasar percaya pada kinerja perusahaan dan

kinerja manjemen dalam mengelola perusahaan serta prospek perusahaan tersebut

dimasa yang akan datang.

Nilai perusahaan merupakan persepsi investor terhadap perusahaan

terbuka, yang sering dikaitkan dengan haraga saham (sujoko dan soebintoro,

2007). Harga saham yang tinggi mengindikasikan nilai perusahaan yang tinggi.

Nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada

kinerja perusahaan saat ini namun juga pada prospek perusahaan dimasa depan

(Hardiyanti, 2012).

Indikator Rasio yang dipakai untuk mengukur nilai perusahaan dalam

penelitian ini adalah Tobins Q. Rasio Tobins Q dikembangkan oleh James Tobin

Tobins’Q dinilai dapat memberikan informasi yang paling baik karena dapat

menjelaskan berbagai fenomena dalam kegiatan perusahaan.

Tobins’Q dapat diukur dengan Rumus :

Q =

Dimana :

Q : Nilai Perusahaan

EMV (Equity Market Value) : Closing Price x jumlah saham yang beredar D : Nilai buku dari total hutang

EBV(Equity Book Value) : Total Aset – Total Kewajiban

2.3 Firm Size (Ukuran Perusahaan)

Ukuran suatu perusahaan dapat dilihat dari total aset yang dimiliki.

penelitian ini menggunakan ukuran perusahaan sebagai variabel kontrol. Ukuran

perusahaan diukur dengan Log of total assets. Log of total assets digunakan untuk mengurangi perbedaan signifikan antara ukuran perusahaan yang besar dengan

ukuran perusahaan yang terlalu kecil, maka total nilai asset dibentik menjadi

liogaritma natural.

Size = Log Of total assets

Kartika (2009 : 112) menyatakan bahwa “perusahaan – perusahaan besar

biasanya lebih suka melakukan diversifikasi dibandingkan dengan perusahaan –

perusahaan kecil dan memiliki kemungkinan untuk bangkrut yang lebih kecil

Selain itu juga perusahaan memiliki total assets yang besar, maka pihak

manajemen akan lebih leluasa dalam mempergunakan asset yang ada di

perusahaan tersebut. Kebiasaan itu tentunya dimanfaatkan untuk dapat mencapai

tujuan perusahaan, meningkatkan kegiatan operasional perusahaan dan tentu saja

untuk meningkatkan nilai perusahaan tersebut.

2.4 Growth Opportunity

Kesempatan yang dimiliki untuk berkembang melakukan investasi pada

masa mendatang menyebabkan niali perusahaan akan meningkat, perusahaan

dengan tingkat pertmbuhan potensial yang tinggi tentunya memiliki tingkat

kecenderungan untuk menghasilkan arus kas yang tinggi dimasa yang akan datang

sehigga memungkinkan perusahaan memiliki biaya modal rendah.

Perusahaan yang mempunyai growth opportunity yang tinggi akan menghadapi kesenjangan informasi yang tinggi antara merger dan investor tentang

kualitas proyek investasi perusahaan (seftianne dan handayani , 2011). Adanya

kesenjangan informasi tersebut menyebabkan biaya modal ekuitas saham

dibandingkan biaya modal karena dipandang dari sudut investor, modal saham

dipandang lebih beresiko dibandingkan utang. Kesenjangan informasi tersebut

akan membuat para investor bersyarat negatif tentang prospek perusahaan dimasa

mendatang.

Growth Opportunity =

2.5 Tinjauan Penelitian Terdahulu

NO Nama Penelitian Judul penelitian Variabel Penelitian

Hasil Penelitian

1 Shinta Nugraeni Universitas Sebelas Maret (2010)

Pengaruh

Corporate Social Responsibility

terhadap Nilai Perusahaan (Studi empiris pada perusahaan yang terdaftar di Bursa Efek Indonesia

Variabel

Independen :

Corporate Social Responsibility

Variabel

dependen : Nilai Perusahan Variabel kontrol Tipe Industri dan size

Nilai perusahaan dipengaruhi oleh

Corporate Social Responsibility

pada tahun pengungkapan dan satu tahun setelah

pengungkapan. Variabel kontrol yang berpengaruh hanya tipe industri

2 Reny Dyah Retno Universitas Negeri Yokyakarta

(2012)

Pengaruh Good Corporate Social Responsibility dan Pengungkapan

Corporate Social Responsibility

terhadap nilai perusahaan (Studi empiris pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2007 – 2010) Variabel Independen : Good Corporate Social Responsibility dan Pengungkapan Corporate Social Responsibilit Variabel

Dependen : Nilai Perusahaan Variabel Kontrol : Ukuran perusahaan, jenis industri, Leverage dan profitabilitas GCG berpengaruh positif terhadap Nilai perusahaan dengan variabel kontrol ukuran perusahaan dan leverage.

CSR berpengaruh positif dan tidak signifikan

terhadap Nilai perusahaan dengan variabel kontrol ukuran perusahaan, jenis industri,

profitabilitas dan leverage

3 Rimba

Kusumadilaga Universitas Diponegoo (2010)

Pengaaruh

Corporate Social Responsibility

terhadap Nilai Perusahaan dengan Profitabilitas

sebagai Variabel Moderating (Studi Empiris pada perusahaan Variabel Independen : Corporate social Responsibility Variabel

Dependen : Nilai Perusahaan. Variabel Moderating : Profitabilitas Pengungkapan CSR berpengaruh positif terhadap nilai perusahaan. Profitabilitas sebagai

moderating tidak dapat

2.6 Kerangka Konseptual

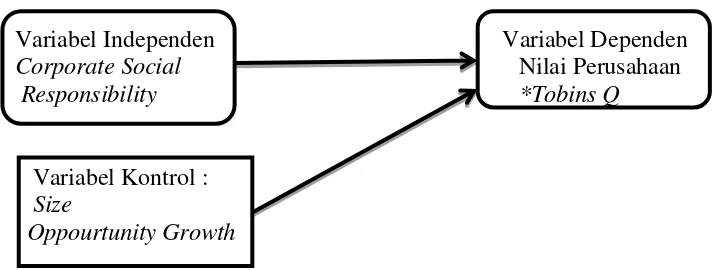

Kerangka Konseptual memberikan dasar konseptual bagi penelitian yang

mengidentifikasi hubungan antara variabel yang dianggap penting bagi penelitian

yang akan dilakukan.

Dengan memperhatikan variabel – variabel baik variabel dependen,

independen maupun kontrol yang akan digunakan dalam penelitian ini, maka

kerangka pemikiran yang dapat dikembangkan sebagai berikut : manufaktur yang

terdapat di BEI)

pengungkapan CSR dan Nilai perusahaan.

4 Ramadhani Universitas Diponegoro (2012)

Pengaruh

Corporate Social Responsibility

terhadap Nilai Perusahaan dengan persentase

kepemilikan

manajemen sebagai variabel

moderating pada perusahaan

manufaktur yang terdapat di BEI

Variabel Independen :

Corporate Social Responsibility

Variabel

Dependen : Nilai Perusahaan Variabel Moderating : Kepemilikan Manajemen

CSR, prosentase kepemilikan dan interaksinya secara simultan berpengaruh signifikan

terhadap nilai perusahaan tetapi secara parsial hanya interaksi antara CSR dan perosentase kepemilikan manajemen yang memiliki

Variabel Independen Variabel Dependen

Corporate Social Nilai Perusahaan

Responsibility *Tobins Q

Variabel Kontrol : Size

Oppourtunity Growth

Gambar 2.1

Skema Kerangka Konseptual

Sumber : diolah penulis, 2014

2.7 HIPOTESIS PENELITIAN

Hipotesis merupakan jawaban sementara atas rumusan masalah yang

masih harus dibuktikan kebenarannya secara empiris. Berdasarkan perumusan

masalah dan kerangka konseptual, maka hipotesis dari penelitian ini adalah :