1.1 Latar Belakang

Pajak merupakan iuran wajib dari Wajib Pajak kepada Negara yang tidak mendapatkan prestasi kembali secara langsung. Sebagai sumber penerimaan penting Negara, pajak digunakan untuk membiayai pengeluaran rutin maupun pembangunan yang merupakan kegiatan rutin dan berlangsung terus-menerus serta berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat.

Berdasarkan peraturan Dirjen Pajak No PER-43/PJ/2011 tanggal 28 Desember 2011 tentang penentuan subjek pajak dalam negeri dan subjek pajak luar negeri. Menegaskan bahwa badan yang merupakan sumber pajak dalam negeri wajib pajak dalam negeri, sejak didirikan atau bertempat kedudukan di Indonesia dan menerima penghasilan baik yang diterima atau diperoleh dari Indonesia maupun dari luar Indonesia adalah wajib pajak badan dalam negeri.

Dengan semakin berkembangnya kondisi usaha dan bisnis baik ditingkat nasional maupun internasional, maka penghasilan yang diterima wajib pajak badan dalam negeri juga meningkat. Badan atau perusahaan merupakan subjek pajak dalam negeri dimana wajib pajak badan ini merupakan penyumbang bagi penerimaan negara dari sektor pajak yaitu pajak penghasilan badan. Oleh karena itu, laporan keuangan dibuat untuk mengetahui perkembangan perusahaan setiap periode yang dibuat oleh manajemen perusahaan dengan tujuan memenuhi kebutuhan para penggunanya. Dapat diartikan bahwa laporan keuangan tidak terfokus kepada satu pengguna, melainkan untuk kepentingan bersama. Pihak- pihak yang memiliki kepentingan dengan laporan keuangan yaitu kreditur, pemerintah, pemasok, manajemen perusahaan dan masyarakat. Namun kepentingan dan fokus setiap pihak memiliki keragaman masing- masing.

Bagi Pemerintah Laporan Keuangan berfungsi sebagai tolak ukur penagihan pajak atas badan. Karena Pemerintah memiliki tanggungjawab untuk memajukan pembangunan Negara. Pembangunan akan berjalan lancar apabila memiliki cukup dana untuk mendukung pembangunan tersebut. Karena menyadari bahwa pajak merupakan tulang punggung penerimaan Negara, maka pada awal tahun 1984 dilakukan reformasi sistematis perpajakan, dari official assessment menjadi self assessment. Dengan sistem baru ini masyarakat diberi kepercayaan untuk menghitung dan melaporkan sendiri besarnya pajak terhutang.

Laporan keuangan fiskal memiliki keterkaitan dengan laporan keuangan komersial. Laba bersih komersial pada laporan keuangan komersial adalah besarnya laba yang dihitung oleh wajib pajak yang sesuai dengan Standar Akuntansi Keuangan (SAK), dengan atau tanpa memperhatikan ketentuan perpajakan yang terkait. Koreksi fiskal harus diperhitungkan terhadap laporan laba rugi komersial untuk mendapatkan laba secara fiskal. Perbedaan antara Standar Akuntansi Keuangan (SAK) dan peraturan perpajakan inilah yang menjadi alasan diperlukan koreksi fiskal. Pendapatan dan biaya-biaya yang belum dikoreksi merupakan perbedaan pengakuan biaya yang terjadi antara laporan keuangan komersial dan laporan keuangan fiskal.

penyusunan laporan keuangan fiskal. Berdasarkan latar belakang diatas, maka dalam laporan ini penulis ingin mengkaji “Tinjauan Koreksi Fiskal Atas Laporan Laba Rugi Komersial Tahun 2011 PT Bina Fiscal Indonesia“.

1.2 Perumusan Masalah

Perumusan masalah yang akan dibahas dalam penyusunan tugas akhir ini adalah : 1. Bagaimana gambaran laporan laba rugi secara komersial pada PT Bina Fiscal

Indonesia tahun 2011?

2. Apa saja jenis-jenis pendapatan yang dapat diakui secara fiskal pada PT Bina Fiscal Indonesia tahun 2011?

3. Apa saja jenis-jenis biaya yang dapat diakui secara fiskal pada PT Bina Fiscal Indonesia Tahun 2011?

4. Bagaimana tahapan koreksi fiskal terhadap laporan laba rugi tahun 2011 ada PT Bina Fiscal Indonesia?

5. Berapakah jumlah PPh Badan yang terutang pada PT Bina Fiscal Indonesia tahun 2011?

1.3 Tujuan Tujuan penulisan tugas akhir ini adalah :

1. Menggambarkan laporan laba rugi secara komersial pada PT Bina Fiscal Indonesia tahun 2011.

2. Menjelaskan jenis-jenis pendapatan yang diakui secara fiskal pada PT Bina Fiscal Indonesia tahun 2011.

3. Menjelaskan jenis-jenis biaya yang diakui secara fiskal pada PT Bina Fiscal Indonesia tahun 2011.

4. Menentukan tahapan koreksi fiskal terhadap laporan laba rugi tahun 2011 pada PT Bina Fiscal Indonesia.

5. Menghitung jumlah PPh Badan yang terutang pada PT Bina Fiscal Indonesia tahun 2011.

2

METODE PKL

2.1 Lokasi dan Waktu

Praktik Kerja Lapangan ini dilakukan selama 2 bulan mulai tanggal 11 Februari 2013 sampai dengan tanggal 6 April 2013. Kegitan ini dilaksanakan di PT Bina Fiscal Indonesia, yang bertempat di BSD Sektor VII Blok RM No.39 Kota Tangerang Selatan.

2.2 Metode Pengumpulan Data Pengumpulan data dilakukan dengan cara :

1. Observasi

Kegiatan observasi dilakukan melalui pengamatan secara langsung selama Praktek Kerja Lapangan (PKL) pada PT Bina Fiscal Indonesia

Kegiatan wawancara dilakukan melalui pengambilan data secara lisan dengan mengadakan tanya jawab langsung kepada Bagian Finance PT Bina Fiscal Indonesia Hal ini dilakukan untuk mendapat penjelasan dan klarifikasi atas permasalahan pada aktivitas perpajakan yang terjadi di lapangan.

3. Dokumentasi

Kegiatan dokumentasi dilakukan melalui pengumpulan data dari perusahaan yang terkait sehubungan dengan topik yang sedang dikaji seperti data-data keuangan perusahaan dan data penunjang lainnya dalam pembahasan laporan. 4. Studi Banding

Studi banding dilakukan dengan cara kunjungan langsung ke beberapa perpustakaan ternama dalam rangka pencarian sumber informasi dan teori seputar perpajakan, akuntansi, dan perundang-undangan PPh badan baik secara konvensional maupun online.

2.3 Tinjauan Pustaka 2.3.1 Definisi Pajak

Definisi pajak menurut Undang-Undang Nomor 16 Tahun 2009 yang merupakan perubahan keempat Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan atau dikenal dengan istilah UU KUP. Menurut UU tersebut, Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Pengertian pajak menurut para ahli adalah :

Menurut Prof. Dr. P. J. A. Adriani, pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintahan.

Menurut Prof. Dr. H. Rochmat Soemitro SH, pajak adalah iuran rakyat kepada Kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. Definisi tersebut kemudian dikoreksinya yang berbunyi sebagai berikut: Pajak adalah peralihan kekayaan dari pihak rakyat kepada Kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment.

Pajak dari perspektif ekonomi dipahami sebagai beralihnya sumber daya dari sektor privat kepada sektor publik. Pemahaman ini memberikan gambaran bahwa adanya pajak menyebabkan dua situasi menjadi berubah. Pertama, berkurangnya kemampuan individu dalam menguasai sumber daya untuk kepentingan penguasaan barang dan jasa. Kedua, bertambahnya kemampuan keuangan negara dalam penyediaan barang dan jasa publik yang merupakan kebutuhan masyarakat.

Sementara pemahaman pajak dari perspektif hukum menurut Soemitro merupakan suatu perikatan yang timbul karena adanya undang-undang yang menyebabkan timbulnya kewajiban warga negara untuk menyetorkan sejumlah penghasilan tertentu kepada negara, negara mempunyai kekuatan untuk memaksa dan uang pajak tersebut harus dipergunakan untuk penyelenggaraan pemerintahan. Dari pendekatan hukum ini memperlihatkan bahwa pajak yang dipungut harus berdsarkan undang-undang sehingga menjamin adanya kepastian hukum, baik bagi fiskus sebagai pengumpul pajak maupun wajib pajak sebagai pembayar pajak.

2.3.2 Fungsi Pajak

Terdapat dua fungsi atau kegunaan atas pajak yang dipungut oleh pemerintah. 1. Fungsi Budgetair (Anggaran)

Pajak merupakan suatu alat (sumber) untuk memasukan uang ke kas negara sebanyak-banyaknya yang nantinya akan dipergunakan untuk membiayai pengeluaran-pengeluaran rutin negara.

2. Fungsi Regularend (Pengatur)

Pajak adalah suatu alat untuk mencapai tujuan-tujuan tertentu yang sifatnya mengatur dalam bidang sosial, politik, ekonomi, budaya dan lain sebagainya yang sesuai dengan kebijakan-kebijakan yang dikeluarkan oleh pemerintah.

2.3.3 Pajak Penghasilan (PPh) Badan

Menurut undang-undang No.36 Tahun 2008, pajak penghasilan (PPh) dikenakan terhadap Subjek Pajak atas pendapatan yang diterima atau diperolehnya dalam tahun pajak. Pajak Penghasilan ialah pajak yang dikenakan atas setiap penghasilan, yaitu setiap kemampuan tambahan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun luar Indonesia, yang dapat dipakai untuk mengkonsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan dengan nama dan dalam bentuk apapun. Yang menjadi subjek pajak di sini adalah badan yang didirikan atau bertempat kedudukan di Indonesia, kecuali unit tertentu dari badan pemerintah yang memenuhi kriteria: 1. Pembentukannya berdasarkan ketentuan peraturan perundang-undangan. 2. Pembiayaannya bersumber dari Anggaran Pendapatan dan Belanja Negara atau

Anggara Pendapatan dan Belanja Daerah.

3. Penerimaannya dimasukkan dalam anggaran Pemerintah Pusat atau Pemerintah Daerah.

4. Pembukuannya diperiksa oleh aparat pengawasan fungsional Negara.

kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia.

a. Badan yang Dikecualikan Sebagai Subjek PPh

Berdasarkan Undang-Undang Pajak Penghasilan Pasal 3 ada beberapa badan yang bukan merupakan subjek pajak penghasilan, diantaranya adalah :

1. Badan perwakilan negara asing (kedutaan besar)

2. Organisasi-organisasi internasional yang ditetapkan berdasarkan Keputusan Menteri Keuangan

3. Unit tertentu dari badan pemerintah yang memenuhi kriteria

a. Dibentuk berdasarkan peraturan perundang-undangan yang berlaku b. Dibiayai dengan dana yang bersumber dari APBN atau APBD

c. Penerimaan lembaga tersebut dimasukan dalam anggaran Pemerintah Pusat atau Daerah

d. Pembukuannya diperiksa oleh aparat pengawasan fungsional negara

b. Obyek PPh Badan

Obyek PPh Badan adalah penghasilan obyek pajak yang diterima atau diperoleh badan sebagaimana tercantum dalam PPh Pasal 4 ayat 1 Undang-Undang PPh, yang dapat di klasifikasikan sebagai berikut :

1. Hadiah kegiatan, dan penghargaan. 2. Laba usaha.

3. Keuntungan karena penjualan atau karena pengalihan harta

4. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya 5. Bunga, termasuk premium, diskonto, dan imbalan karena jaminan

pengembalian utang.

6. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi.

7. Royalti

8. Sewa dan penghasilan lain sehubungan dengan penggunaan harta.

9. Keuntungan karena pembabasan utang, kecuai sampai dengan jumlah tertentu ditetapkan Peraturan Pemerintah

10.Keuntungan karena selisih kurs mata uang asing. 11.Premi asuransi termasuk premi asuransi.

12.Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari wajib pajak yang menjalankan usaha atau pekerjaan bebas.

13.Tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak

14.Keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak pertambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam perusahaan pertambangan.

c. Penghasilan Non Obyek PPh Badan

Jenis-jenis penghasilan yang bukan merupakan objek pajak berdasarkan Pasal 4 ayat (3) UU PPh No. 36 Tahun 2008 adalah :

1. Bantuan/sumbangan yang termasuk zakat yang diterima oleh badan amil zakat. 2. Hibah yang diterima oleh keluarga sedarah garis keturunan, dan badan

keagamaan atau badan pendidikan atau badan sosial atau pengusaha kecil termasuk operasi.

3. Harta termasuk setoran tunai yang diterima oleh badan sebagai pengganti saham atau sebagai pengganti penyertaan modal.

4. Dividen/bagian laba usaha dari penyertaan modal badan usaha di Indonesia sesuai dengan ketentuan yang diatur dalam pasal 4 ayat (3) huruf f UU PPh. 5. Iuran dan penghasilan tertentu yang diterima dana pensiun yangpendiriannya

telah disahkan oleh MenKeu.

6. Bagian laba yang diterima perusahaan modal ventura dari badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di Indonesia.

7. Beasiswa yang memenuhi persyaratan tertentu yang ketentuannya diatur lebih lanjut dengan berdasarkan Per MenKeu diatur dalam Pasal 4 ayat (3) huruf n. 8. Bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara Jaminan

Sosial kepada Wajib Pajak tertentu, yang ketentuannya diatur lebih lanjut dengan berdasarkan Per Menkeu.

2.3.4 Laporan Keuangan Komersial

Laporan keuangan komersial adalah laporan keuangan yang dibuat berdasarkan Standar Akuntansi Keuangan (SAK). Laporan keuangan komersial dibuat oleh perusahaan untuk kepentingan eksternal maupun internal. Fungsi dari laporan keuangan komersial ini adalah memberikan gambaran pada perusahaan sebgai pertimbangan dalam membuat atau mengambil keputusan ekonomi. Peran laporan keuangan komersial sangat penting bagi perusahaan, maka dari itu laporan keuangan harus disusun berdasarkan prinsip-prinsip akuntansi sehingga dapat memberikan informasi yang dapat dipercaya.

Laporan keuangan komersial berbeda dengan laporan keuangan fiscal. Laporan keuangan komersial menghasilkan laba bersih sebelum dikenakan pajak. Sehingga terdapat perbedaan dalam pengakuan pendapatan dan beban menurut laporan keuangan komersial dan laporan keuangan fiscal.

Tujuan pokok akuntansi komersial adalah menyajikan secara wajar keadaan atau posisi keuangan dari hasil usaha perusahaan sebagai entitas. Informasi berupa laporan keuangan dapat dipakai sebagai dasar untuk membuat keputusan ekonomi. Penyajian informasi keuangan memerlukan proses penetapan dan penandingan (matching) secara periodik antara pendapatan dan beban sehingga dapat menentukan besaran laba (rugi) komersial.

2.3.5 Laporan Keuangan Fiskal

perpajakan (fiskal). Laporan keuangan komersial atau bisnis ditujukan untuk menilai hasil usaha (Income statement) dan keadaan keuangan (Balance Sheet) dari satu entitas, sedangkan laporan keuangan fiskal ditujukan untuk menghitung penghasilan kena pajak dan beban pajak yang harus dibayar ke Negara. Laporan keuangan komersil berdasarkan prinsip akuntansi yang berlaku umum, yaitu Pernyataan Standar Akuntansi Keuangan (PSAK) atau standar lain, sedangkan untuk kepentingan fiskal, laporan keuangan disusun berdasarkan Undang-undang dan Peraturan Perpajakan lain.

Perbedaan penggunaan standar atau prinsip dasar dalam penyusunan Laporan Keuangan terutama laporan rugi laba, mengakibatkan perbedaan perhitungan laba rugi suatu entitas (Wajib Pajak) antara laba rugi komersil dan laba rugi fiskal, yang akan berakibat adanya perbedaan perbedaan beban pajak komersial dan beban pajak seharusnya dibayar ke Negara.

a. Laporan Laba Rugi Fiskal

Penyusunan laporan keuangan fiskal, seperti yang dikemukakan Gunadi (2002), mengutip kelompok kerja standar akuntansi dari OECD (Organization for Economic Cooperation and Development), yang merupakan organisasi kerja sama ekonomi dan pembangunan Negara maju. Dalam laporan seri harmonosasi standar akuntansi, praktik penyusunan laporan keuangan fiskal sebagai solusi antara ketentuan akuntansi dan ketentuan pajak terdiri atas tiga pendekatan:

1. Wajib Pajak harus menyelenggarakan pembukuan sesuai dengan ketentuan perpajakan tanpa kelonggaran terhadap ketidaksamaan perinsip akuntansi dan ketentuan perpajakan.dengan melihat sisi-sisi kepentingannya, pembukuan ganda (arti terbatas) bukanlah bentuk kecurangan, karena keduanya telah disusun berdasarkan standar atau norma yang berlaku pada masing-masing akuntansi.

2. Wajib pajak bebas menyelenggarakan pembukuannya dengan dasar prinsip atau metode akuntansinya. Laporan keuangan fiskal disusun terpisah di luar proses pembukuan, sering disebut sebagai extra comptable. Laporan keuangan fiskal ini disusun melalui proses rekonsiliasi antara akuntansi komersial dengan akuntansi fiskal, sehingga laporan yang dihasilkan dari extra comptable tersebut fungsinya hanya sebagai tambahan laporan keuangan komersial.

3. Ketentuan perpajakan sebagai sisipan Standar Akuntansi Keuangan. Dasar ini laporan keuangan disusun mengikuti Standar Akuntansi Keuangan, tetapi apabila terdapat aturan lain dalam laporan komersial, maka preferensi diberikan pada ketentuan perpajakan.

b. Perbedaan Prinsip Akuntansi

1. Prinsip Konservatisme : Penilaian persediaan akhir berdasarkan metode “terendah antara harga pokok dan nilai realisasi bersih” dan penilaian piutang dengan “nilai taksiran realisasi bersih” diakui dalam akuntansi komersil, tetapi tidak diakui dalam fiskal.

3. Prinsip pemadanan (matching) biaya dan manfaat : Akuntansi komersil mengakui biaya penyusutan pada saat aset tersebut menghasilkan. Dalam fiskal, penyusutan dapat dimulai sebelum menghasilkan.

c. Perbedaan Metode dan Prosedur dalam Perlakuan Akuntansi

1. Metode penilaian persediaan

Dalam akuntansi komersial perusahaan diperbolehkan untuk memilih metode perhitungan atau penentuan harga pokok persediaan, sedangkan dalam fiskal hanya diperbolehkan menggunakan dua metode, yaitu average (rata-rata tertimbang) dan FIFO (First in first out)

2. Metode Penyusutan dan amortisasi : Akuntansi komersial membolehkan memilih metode penyusutan seperti straight line method, sum of the years digits method, declining balance method, double declining balance method, metode jam jasa, jumlah unit produksi dan lain-lain. Dalam fiskal untuk asset non bangunan, pemilihan metode penyusutan terbatas pada metode garis lurus (straight line method) dan metode saldo menurun (declining balance method). Sedangkan untuk asset bangunan hanya metode garis lurus (straight line method).

3. Metode Penghapusan Piutang : Dalam akuntansi komersial, penghapusan piutang ditentukan berdasarkan metode cadangan. Dalam fiskal, penghapusan piutang dilakukan pada saat piutang nyata-nyata tidak dapat ditagih.

d. Perbedaan Perlakuan dan Pengakuan Penghasilan dan Biaya

1. Penghasilan diakui dalam akuntansi komersil, tetapi bukan merupakan objek pajak. Dalam rekonsiliasi fiskal, penghasilan tersebut harus dikeluarkan dari Penghasilan Kena Pajak. Contoh :

a. Penggantian atau imbalan yang diterima atau diperoleh dalam bentuk natura. b. Penghasilan dividen yang diterima oleh perseroan terbatas, koperasi, BUMN/BUMD sebagai Wajib Pajak dalam negeri dengan persyaratan tertentu.

c. Hibah, bantuan, sumbangan. Penghasilan lain yang termasuk dalam kelompok bukan objek pajak.

2. Penghasilan tertentu diakui dalam akuntansi komersil tetapi pengenaan pajaknya bersifat final. Dalam rekonsiliasi fiskal, penghasilan tersebut harus dikeluarkan dari total Penghasilan menurut akuntansi komersial. Contoh :

a. Penghasilan berupa bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang negara.

b. Penghasilan hadiah undian.

3. Penyebab perbedaan lain yang berasal dari penghasilan :

a. Kerugian usaha di luar negeri : Dalam akuntansi komersial, kerugian tersebut mengurangi laba bersih, dalam fiskal tidak boleh dikurangkan dari total penghasilan kena pajak.

4. Pengeluaran tertentu diakui dalam akuntansi komersil sebagai biaya atau pengurang penghasilan bruto, tetapi dalam fiskal pengurangan tersebut tidak boleh dikurangkan dari penghasilan bruto. Dalam SPT tahunan PPh, merupakan koreksi fiskal positif yang diatur dalam Pasal 9 ayat (1) UU PPh. Contoh : a. Imbalan atau penggantian dalam bentuk natura.

b. Pajak Penghasilan.

c. Sanksi administrasi berupa denda, bunga, kenaikan dan sanksi pidana.

2.3.6 Koreksi Fiskal

Untuk keperluan perpajakan wajib pajak tidak perlu membuat pembukuan ganda, melainkan cukup membuat satu pembukuan berdasarkan Standar Akuntansi Keuangan (SAK), dan pada waktu mengisi SPT Tahunan PPh terlebih dahulu harus dilakukan koreksi-koreksi fiskal. Perbedaan antara Standar Akuntansi Keuangan dengan Peraturan Perpajakan anatara lain dalam hal penggunaan sistem maupun metode pengakuan biaya maupun penghasilan secara akuntansi komersial dengan akuntansi secara pajak, baik dalam rangka pengakuan pendapatan maupun biaya untuk mendapatkan Penghasilan Kena Pajak.

Perbedaan yang akan terjasdi dengan adanya pengakuan secara komersial dan secara fiskal adalah atas besarnya pajak yang terutang yang diakui dalam laporan laba-rugi komersial dengan pajak yang terutang menurut fiskus. Perbedaan besarnya pajak yang terutang tersebut sebetulnya tidak perlu terjadi apabila perhitungan pajak yang diakui dalam laporan laba-rugi komersial dilanjutkan dengan memperhitungkan adanya koreksi fiskal.

Koreksi fiskal terjadi karena adanya perbedaan pengakuan secara komersial dan secara fiskal. Perbedaan tersebut dapat berupa:

1. Beda tetap

Beda tetap terjadi apabila terdapat transaksi yang diakui oleh Wajib Pajak sebagai penghasilan atau sebagai biaya sesuai akuntansi secara komersial, tetapi berdasarkan ketentuan peraturan perpajakan, transaksi dimaksud bukan merupakan penghasilan atau bukan merupakan biaya, atau sebagian merupakan penghasilan atau sebagian merupakan biaya. Pengakuan penghasilan maupin biaya yang menimbulakn adanya beda tetap tersebut antara lain bahwa dalam akuntansi pajak dikenal istilah-istilah berikut:

a. Penghasilan sebagai obyek pajak b. Penghasilan bukan sebagai obyek pajak c. Penghasilan terkena PPh Final

d. Biaya sebagai pengurang penghasilan bruto e. Biaya bukan sebagai pengurang penghasilan bruto 2. Beda waktu

Beda waktu terjadi karena adanya perbedaan pengakuan besarnya waktu secara akuntansi komersial dibandingkan dengan secara fiskal, misalnya dalam hal: a. Waktu pengakuan manfaat dari aktiva yang akan dilakukan penyusutan atau

amortisasi

b. Waktu diperolehnya penghasilan c. Waktu diakuinya biaya

Koreksi fiskal meliputi pengakuan pendapatan dan biaya yang dapat berupa koreksi positif dan koreksi negatif.

a. Koreksi Fiskal Positif

Koreksi Fiskal Positif adalah koreksi/penyesuaian yang akan mengakibatkan meningkatnya laba kena pajak yang pada akhirnya akan membuat PPh Badan Terhutangnya juga akan meningkat. Koreksi fiskal positif diantaranya:

1. Biaya yang tidak berkaitan langsung dengan kegiatan usaha perusahaan untuk mendapatkan, menagih, dan memelihara pendapatan.

2. Biaya yang tidak diperkenankan sebagai pengurang PKP.

3. Biaya yang diakui lebih kecil, seperti penyusutan, amortisasi, dan biaya yang ditangguhkan menurut WP lebih tinggi.

4. Biaya yang didapat dari penghasilan yang bukan merupakan objek pajak. 5. Biaya yang didapat dari penghasilan yang sudah dikenakan PPh Final.

b. Koreksi Fiskal Negatif

Koreksi fiskal adalah koreksi/penyesuaian yang akan mengakibatkan menurunnya laba kena pajak yang membuat PPh badan terhutangnya juga akan menurun. Koreksi fiskal negatif diantaranya :

1. Biaya yang diakui lebih besar, seperti penyusutan menurut WP lebih rendah, selisih amortisasi, dan biaya yang ditangguhkan pengakuannya.

2. Penghasilan yang didapat dari penghasilan yang bukan merupakan objek pajak. 3. Penghasilan yang didapat dari penghasilan yang sudah dikenakan PPh Final.

2.3.7 Angsuran PPh Pasal 25

Pajak Penghasilan Pasal 25 mengatur tentang perhitungan besarnya angsuran bulanan yang harus dibayar sendiri oleh Wajib Pajak dalam tahun berjalan. Pembayaran pajak dalam tahun berjalan. Angsuran Pajak Penghasilan Pasal 25 adalah angsuran Pajak Penghasilan dalam tahun pajak berjalan untuk setiap bulan yang harus dibayar sendiri oleh Wajib Pajak sebagaimana dimaksud dalam Pasal 25 Undang-Undang Pajak Penghasilan.

3

KERAGAAN PERUSAHAAN

3.1 Sejarah Perusahaan

Perusahaan ini didirikan oleh Kunto Wiyono,SE,SH, MSi. dan rekan pada tahun 2000 dengan nama PT CK Consultant. Pada tahun 2009, perusahaan ini berganti nama menjadi PT Bina Fiscal Indonesia.

PT Bina Fiscal Indonesia bergerak dalam bidang layanan jasa konsultan pajak, bisnis, serta pendidikan dan pelatihan perpajakan dengan tujuan memberikan layanan maksimal bagi kebutuhan klien. Layanan jasa perpajakan mulai dari penyusunan SPT masa/tahunan review perpajakan, pendamping pemeriksaan, keberatan, banding pada Pengadilan Pajak hingga Peninjauan Kembali pada Mahkamah Agung serta layanan jasa akuntansi yang dikemas secara efektif dan efisien agar memberikan banyak kemudahan pada klien untuk tetap fokus menjalankan fungsi bisnisnya secara baik.

PT Bina Fiscal Indonesia memiliki kredibilitas yang tinggi, dapat dilihat dari profil pemilik, yang saat ini masih menjabat sebagai Ketua Ikatan Konsultan Pajak Indonesia Daerah Tangerang, dan dapat dilihat juga dari banyaknya pengalaman menghadapi berbagai macam kasus dan situasi perpajakan, sebagai contoh kasusnya adalah pendampingan restitusi PPh Badan PT Nestle Indofood Citarasa Indonesia tahun pajak 2010, Pengajuan Gugatan pada Pengadilan Pajak PT Davomas Abadi, Tbk Tahun Pajak 2008 (selesai dan dikabulkan seluruhnya), Legal Opini atas Inbreng PT Krakatau Steel pada PT Krakatau Industrial Estate Cilegon Tahun 2010, Permohonan Surat Keterangan Bebas PPh Pasal 22 dan PPN PT Crevis Tex (perusahaan korea) Jaya atas impor barang modal Tahun Pajak 2010, dan masih banyak pengalaman kerja sama lainnya yang telah dilakukan oleh PT Bina Fiscal Indonesia.

Kini PT Bina Fiscal Indonesia telah memperluas cakupan usahanya seperti telah memiliki Tax Centre sebagai pusat pengembangan Pendidikan dan Pelatihan Perpajakan yang berupa Pelatihan Brevet Pajak Terapan A-B-C, Bimbel Ujian Sertifikasi Konsultan Pajak, Seminar, Workshop dan Inhouse Tax Training, dan PT Bina Fiscal Indonesia juga telah banyak melakukan kerjasama dengan berbagai Universitas dan instansi lain untuk program pelatihan perpajakan.

3.2 Visi dan Misi PT Bina Fiscal Indonesia Visi

Menjadi Konsultan Pajak Terkemuka, Profesional & Terpercaya Misi

1. Memberikan layanan jasa konsultan pajak yang berkualitas dan menjunjung tinggi profesionalisme kerja, integritas, dan etika dalam menyelesaikan permasalahan perpajakan klien.

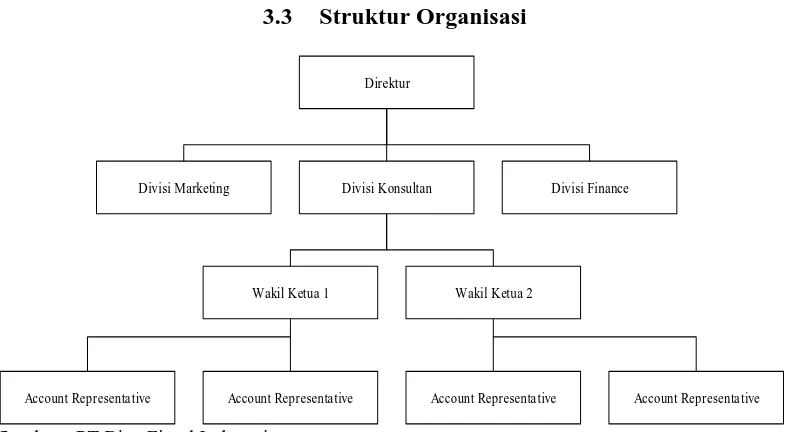

3.3 Struktur Organisasi

Account Representa tive Account Representa tive Account Representa tive Account Representa tive

Direktur

Divisi Konsultan Divisi Finance Divisi Marketing

Wakil Ketua 2 Wakil Ketua 1

Sumber : PT Bina Fiscal Indonesia

Gambar 1 Struktur Organisasi PT Bina Fiscal Indonesia

3.4 Kegiatan Perusahaan

Kegiatan yang dilakukan PT Bina Fiscal Indonesia mempunyai fokus untuk memberikan solusi layanan perpajakan kreatif tanpa menyalahi peraturan perundang-undangan. Hal ini merupakan poin yang sangat penting, karena dengan layanan yang disediakan dapat menghemat waktu, pikiran, tenaga serta biaya, sehingga klien dapat lebih fokus untuk menjalankan dan mengembangkan bisnisnya secara baik. Berikut pelayanan yang dilakukan oleh PT Bina Fiscal Indonesia dalam kegiatan usahanya :

1. Jasa Konsultasi Perpajakan

2. Jasa Kepatuhan Pajak orang pribadi 3. Jasa Kepatuhan Pajak Bulanan & Tahunan 4. Tax Review

5. Tax Planning

6. Pendampingan Pemeriksaan Pajak

7. Pendampingan Keberatan, Banding, Gugatan dan Peninjauan Kembali 8. Restitusi

4

TINJAUAN KOREKSI FISKAL ATAS LAPORAN LABA

RUGI KOMERSIAL TAHUN 2011 PT BINA FISCAL

INDONESIA

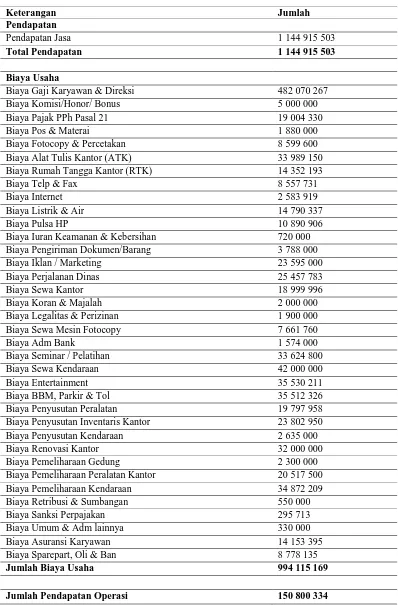

Tabel 1 Laporan Laba Rugi Komersial PT Bina Fiscal Indonesia Tahun Pajak 2011

Keterangan Jumlah

Pendapatan

Pendapatan Jasa 1 144 915 503

Total Pendapatan 1 144 915 503

Biaya Usaha

Biaya Gaji Karyawan & Direksi 482 070 267

Biaya Komisi/Honor/ Bonus 5 000 000

Biaya Pajak PPh Pasal 21 19 004 330

Biaya Pos & Materai 1 880 000

Biaya Fotocopy & Percetakan 8 599 600

Biaya Alat Tulis Kantor (ATK) 33 989 150

Biaya Rumah Tangga Kantor (RTK) 14 352 193

Biaya Telp & Fax 8 557 731

Biaya Internet 2 583 919

Biaya Listrik & Air 14 790 337

Biaya Pulsa HP 10 890 906

Biaya Iuran Keamanan & Kebersihan 720 000

Biaya Pengiriman Dokumen/Barang 3 788 000

Biaya Iklan / Marketing 23 595 000

Biaya Perjalanan Dinas 25 457 783

Biaya Sewa Kantor 18 999 996

Biaya Koran & Majalah 2 000 000

Biaya Legalitas & Perizinan 1 900 000

Biaya Sewa Mesin Fotocopy 7 661 760

Biaya Adm Bank 1 574 000

Biaya Seminar / Pelatihan 33 624 800

Biaya Sewa Kendaraan 42 000 000

Biaya Entertainment 35 530 211

Biaya BBM, Parkir & Tol 35 512 326

Biaya Penyusutan Peralatan 19 797 958

Biaya Penyusutan Inventaris Kantor 23 802 950

Biaya Penyusutan Kendaraan 2 635 000

Biaya Renovasi Kantor 32 000 000

Biaya Pemeliharaan Gedung 2 300 000

Biaya Pemeliharaan Peralatan Kantor 20 517 500

Biaya Pemeliharaan Kendaraan 34 872 209

Biaya Retribusi & Sumbangan 550 000

Biaya Sanksi Perpajakan 295 713

Biaya Umum & Adm lainnya 330 000

Biaya Asuransi Karyawan 14 153 395

Biaya Sparepart, Oli & Ban 8 778 135

Jumlah Biaya Usaha 994 115 169

Lanjutan Tabel 2 Laporan Laba Rugi Komersial PT Bina Fiscal Indonesia Tahun Pajak 2011

Pendapatan Lainnya

Pendapatan Jasa Giro 333 574

Pendapatan Lain-lain 7 000 048

Jumlah Pendapatan Lainnya 7 333 621

Biaya Lainnya

Pajak Jasa Giro 65 945

Jumlah Biaya Lainnya 65 945

Jumlah Pendapatan & Biaya Lainnya 7 267 676

Laba (Rugi) Bersih 158 068 010

Sumber : Laporan Keuangan PT Bina Fiscal Indonesia, Data Diolah

4.2 Pendapatan yang Diakui Oleh PT Bina Fiscal Indonesia

Jenis-jenis pendapatan yang diperoleh oleh PT Bina Fiscal Indonesia, merupakan pendapatan jasa yang diperoleh melalui pendapatan atas jasa konsultasi perpajakan, pendampingan pemeriksaan perpajakan, dan pelatihan keahlian perpajakan brevet A dan B. Ketiga kegiatan tersebut menambah dan termasuk kedalam pendapatan jasa. Setelah melihat Tabel 1, selain pendapatan jasa, PT Bina Fiscal Indonesia juga mendapatkan pendapatan lain-lain. Pendapatan atas kegiatan yang dilakukan oleh PT Bina Fiscal Indonesia dapat diakui, karena sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 4 ayat (1) Perubahan Keempat atas Undang-Undang No.7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-undang ini. Untuk pendapatan jasa giro, tidak dapat diakui dan harus di koreksi karena, Pendapatan jasa giro ini telah dikenakan PPh Pasal 4 ayat 2 yang telah diakui secara final.

4.3 Biaya yang Diakui Oleh PT Bina Fiscal Indonesia

Jenis-jenis biaya yang diperoleh oleh PT Bina Fiscal Indonesia dibagi menjadi dua jenis biaya yaitu, biaya usaha dan biaya luar usaha. Biaya ini kemudian dimasukan kedalam Laporan Laba Rugi Komersial. Terdapat 37 jenis biaya yang diakui oleh PT Bina Fiscal Indonesia yang kemudian akan dikoreksi secara fiskal. Berikut daftar biayanya dan penjelasannya :

1. Biaya Gaji Karyawan & Direksi

penghasilan yang bukan merupakan objek PPh atau pengenaan PPh-nya final. Sehingga pengeluaran untuk biaya gaji karyawan & direksi sebesar Rp 482 070 267 ini dapat dibiayakan menurut fiskal.

2. Biaya Komisi / Honor / Bonus

Sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 6 ayat (1) huruf a Perubahan Keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa biaya komisi/honor/bonus ini termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Biaya komisi/honor/bonus ini mempunyai hubungan langsung dengan kegiatan usaha untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek PPh atau pengenaan PPh-nya final. Sehingga pengeluaran untuk biaya komisi/honor/bonus sebesar Rp 5 000 000 ini dapat dibiayakan menurut fiskal.

3. Biaya Pajak PPh Pasal 21

Sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 6 ayat (1) huruf a Perubahan Keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa biaya pajak PPh Pasal 21 ini termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Biaya pajak PPh Pasal 21 ini mempunyai hubungan langsung dengan kegiatan usaha untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek PPh atau pengenaan PPh-nya final. Sehingga pengeluaran untuk biaya pajak PPh Pasal 21 sebesar Rp 19 004 330 ini dapat dibiayakan menurut fiskal.

4. Biaya Pos & Materai

Sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 6 Perubahan Keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa biaya pos & materai ini termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Biaya pos & materai ini mempunyai hubungan langsung dengan kegiatan usaha untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek PPh atau pengenaan PPh-nya final. Sehingga pengeluaran untuk biaya biaya pos & materai sebesar Rp 1 880 000 ini dapat dibiayakan menurut fiskal. 5. Biaya Foto Copy & Percetakan

Sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 6 ayat (1) huruf a Perubahan Keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa biaya foto copy & percetakan ini termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Biaya foto copy & percetakan ini mempunyai hubungan langsung dengan kegiatan usaha untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek PPh atau pengenaan PPh-nya final. Sehingga pengeluaran untuk biaya foto copy & percetakan sebesar Rp 8 599 600 ini dapat dibiayakan menurut fiskal.

6. Biaya Alat Tulis Kantor (ATK)

dengan kegiatan usaha untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek PPh atau pengenaan PPh-nya final. Sehingga pengeluaran untuk biaya alat tulis kantor sebesar Rp 33 989 150 ini dapat dibiayakan menurut fiskal.

7. Biaya Rumah Tangga Kantor (RTK)

Sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 6 ayat (1) huruf a Perubahan Keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa biaya rumah tangga kantor (RTK) ini termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Biaya rumah tangga kantor (RTK) ini mempunyai hubungan langsung dengan kegiatan usaha untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek PPh atau pengenaan PPh-nya final. Sehingga pengeluaran untuk biaya rumah tangga kantor (RTK) sebesar Rp 14 352 193 ini dapat dibiayakan menurut fiskal.

8. Biaya Telpon & Fax

Sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 6 ayat (1) huruf a Perubahan Keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa biaya telepon & fax ini termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Dikarenakan biaya telepon & fax ini mempunyai hubungan langsung dengan kegiatan usaha yang memiliki masa manfaat kurang dari 1 (satu) tahun untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek PPh atau pengenaan PPh-nya final. Sehingga pengeluaran untuk biaya telepon & fax sebesar Rp 8 557 731 ini dapat dibiayakan menurut fiskal. 9. Biaya Internet

Sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 6 ayat (1) huruf a Perubahan Keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa biaya internet ini termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Dikarenakan biaya internet ini mempunyai hubungan langsung dengan kegiatan usaha yang memiliki masa manfaat kurang dari 1 (satu) tahun untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek PPh atau pengenaan PPh-nya final. Sehingga pengeluaran untuk biaya internet sebesar Rp 2 583 919 ini dapat dibiayakan menurut fiskal.

10. Biaya Listrik & Air

Sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 6 ayat (1) huruf a Perubahan Keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa listrik & air ini termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Biaya listrik & air ini mempunyai hubungan langsung dengan kegiatan usaha untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek PPh atau pengenaan PPh-nya final. Sehingga pengeluaran untuk biaya listrik sebesar Rp 14 790 337 ini dapat dibiayakan menurut fiskal. 11. Biaya Pulsa Handphone

tertentu karena jabatan atau pekerjaannya, dapat dibebankan sebagai biaya perusahaan sebesar 50% dan atas biaya berlangganan atau pengisian ulang pulsa dan perbaikan telepon seluler tersebut dapat dibebankan sebagai biaya rutin perusahaan sebesar 50%. Sehingga pengeluaran untuk biaya pulsa handphone sebesar Rp 10 890 906 hanya dapat dibiayakan setengahnya, sebesar Rp 5 445 453.

12. Biaya Iuran Keamanan & Kebersihan

Sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 6 ayat (1) huruf a Perubahan Keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa biaya iuran keamanan & kebersihan ini termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Biaya iuran keamanan & kebersihan ini mempunyai hubungan langsung dengan kegiatan usaha untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek PPh atau pengenaan PPh-nya final. Meskipun biaya ini berkaitan dengan kegiatan perusahaan untuk mendapatkan, menagih dan memelihara penghasilan, apabila tidak terdapat bukti pendukung, maka biaya tersebut harus dikoreksi. Sehingga pengeluaran untuk biaya iuran keamanan & kebersihan sebesar Rp 720 000 tidak dapat dibiayakan secara fiskal.

13. Biaya Pengiriman Dokumen / Barang

Sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 6 ayat (1) huruf a Perubahan Keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa biaya pengiriman dokumen/barang ini termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Biaya pengiriman dokumen / barang ini mempunyai hubungan langsung dengan kegiatan usaha untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek PPh atau pengenaan PPh-nya final. Sehingga pengeluaran untuk biaya pengiriman dokumen / barang sebesar Rp 3 788 000 ini dapat dibiayakan menurut fiskal. 14. Biaya Iklan / Marketing

Sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 6 ayat (1) huruf a Perubahan Keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa biaya iklan / marketing ini termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Biaya iklan / marketing ini mempunyai hubungan langsung dengan kegiatan usaha untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek PPh atau pengenaan PPh-nya final. Seluruhnya didukung dengan daftar nominatif, sehingga pengeluaran untuk biaya iklan / marketing sebesar Rp 23 595 000 ini dapat dibiayakan menurut fiskal.

15. Biaya Perjalanan Dinas

dengan daftar nominatif, sehingga pengeluaran untuk biaya perjalanan dinas sebesar Rp 25 457 783 ini dapat dibiayakan menurut fiskal.

16. Biaya Sewa Kantor

Sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 6 ayat (1) huruf a Perubahan Keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa biaya sewa kantor ini termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Biaya sewa kantor ini mempunyai hubungan langsung dengan kegiatan usaha untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek PPh atau pengenaan PPh-nya final. Sehingga pengeluaran untuk biaya sewa kantor sebesar Rp 18 999 996 ini dapat dibiayakan menurut fiskal.

17. Biaya Koran & Majalah

Sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 6 ayat (1) huruf a Perubahan Keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa biaya koran & majalah ini termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Biaya koran & majalah ini mempunyai hubungan langsung dengan kegiatan usaha untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek PPh atau pengenaan PPh-nya final. Sehingga pengeluaran untuk biaya koran & majalah sebesar Rp 2 000 000 ini dapat dibiayakan menurut fiskal.

18. Biaya Legalitas & Perijinan

Sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 6 ayat (1) huruf a Perubahan Keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa biaya legalitas & perijinan ini termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Biaya legalitas & perijinan ini mempunyai hubungan langsung dengan kegiatan usaha untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek PPh atau pengenaan PPh-nya final. Sehingga pengeluaran untuk biaya legalitas & perijinan sebesar Rp 1 900 000 ini dapat dibiayakan menurut fiskal.

19. Biaya Sewa Mesin Fotokopi

Sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 6 ayat (1) huruf a Perubahan Keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa biaya sewa mesin foto copy ini termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Biaya sewa mesin foto copy ini mempunyai hubungan langsung dengan kegiatan usaha untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek PPh atau pengenaan PPh-nya final. Sehingga pengeluaran untuk biaya sewa mesin foto copy sebesar Rp 7 661 760 ini dapat dibiayakan menurut fiskal.

20. Biaya Administrasi Bank

dengan kegiatan usaha untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek PPh atau pengenaan PPh-nya final. Sehingga pengeluaran untuk biaya administrasi bank sebesar Rp 1 574 000 ini dapat dibiayakan menurut fiskal.

21. Biaya Seminar / Pelatihan

Sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 6 ayat (1) huruf g Perubahan Keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa biaya seminar / pelatihan ini termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Biaya seminar / pelatihan ini mempunyai hubungan langsung dengan kegiatan usaha untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek PPh atau pengenaan PPh-nya final. Sehingga pengeluaran untuk biaya seminar / pelatihan sebesar Rp 33 624 800 ini dapat dibiayakan menurut fiskal.

22. Biaya Sewa Kendaraan

Sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 6 ayat (1) huruf a Perubahan Keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa biaya sewa kendaraan ini termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Biaya sewa kendaraan ini mempunyai hubungan langsung dengan kegiatan usaha untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek PPh atau pengenaan PPh-nya final. Sehingga pengeluaran untuk biaya sewa kendaraan sebesar Rp 42 000 000 ini dapat dibiayakan menurut fiskal.

23. Biaya Entertainment

Sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 6 ayat (1) huruf a Perubahan Keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa biaya entertainment ini termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Biaya entertainment ini mempunyai hubungan langsung dengan kegiatan usaha untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek PPh atau pengenaan PPh-nya final. Meskipun biaya ini berkaitan dengan kegiatan perusahaan untuk mendapatkan, menagih dan memelihara penghasilan, apabila tidak terdapat bukti pendukung, maka biaya tersebut harus dikoreksi. Sehingga pengeluaran untuk biaya entertainment sebesar Rp 35 530 211 tidak dapat dibiayakan secara fiskal.

24. Biaya BBM, Parkir, & Toll

Sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 6 ayat (1) huruf a Perubahan Keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa biaya BBM, parkir, & toll ini termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Biaya BBM, parkir, & toll ini mempunyai hubungan langsung dengan kegiatan usaha untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek PPh atau pengenaan PPh-nya final. Sehingga pengeluaran untuk biaya BBM, parkir, & toll sebesar Rp 35 512 326 ini dapat dibiayakan menurut fiskal.

Sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 6 ayat (1) huruf b Perubahan Keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa biaya penyusutan peralatan ini termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Biaya penyusutan peralatan ini termasuk kedalam penyusutan dan perolehan harta berwujud dan amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain yang mempunyai masa manfaat lebih dari 1 (satu) tahun. Sehingga pengeluaran untuk biaya penyusutan peralatan sebesar Rp 19 797 958 ini dapat dibiayakan menurut fiskal.

26. Biaya Penyusutan Inventaris Kantor

Sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 6 ayat (1) huruf b Perubahan Keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa biaya penyusutan inventaris kantor ini termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Biaya penyusutan inventaris kantor ini termasuk kedalam penyusutan dan perolehan harta berwujud dan amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain yang mempunyai masa manfaat lebih dari 1 (satu) tahun. Sehingga pengeluaran untuk biaya penyusutan inventaris kantor sebesar Rp 23 802 950 ini dapat dibiayakan menurut fiskal. 27. Biaya Penyusutan Kendaraan

Sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 6 ayat (1) huruf b Perubahan Keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa biaya penyusutan kendaraan kantor ini termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Biaya penyusutan kendaraan ini termasuk kedalam penyusutan dan perolehan harta berwujud dan amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain yang mempunyai masa manfaat lebih dari 1 (satu) tahun. Sehingga pengeluaran untuk biaya penyusutan kendaraan sebesar Rp 2 635 000 ini dapat dibiayakan menurut fiskal.

28. Biaya Renovasi Kantor

Sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 6 ayat (1) huruf a Perubahan Keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa biaya renovasi kantor ini termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Biaya renovasi kantor ini mempunyai hubungan langsung dengan kegiatan usaha untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek PPh atau pengenaan PPh-nya final. Sehingga pengeluaran untuk biaya renovasi kantor sebesar Rp 32 000 000 ini dapat dibiayakan menurut fiskal.

29. Biaya Pemeliharaan Gedung

Sehingga pengeluaran untuk biaya pemeliharaan gedung sebesar Rp 2 300 000 ini dapat dibiayakan menurut fiskal.

30. Biaya Pemeliharaan Peralatan Kantor

Sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 6 ayat (1) huruf a Perubahan Keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa biaya pemeliharaan peralatan kantor ini termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Biaya pemeliharaan peralatan kantor ini mempunyai hubungan langsung dengan kegiatan usaha untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek PPh atau pengenaan PPh-nya final. Sehingga pengeluaran untuk biaya pemeliharaan peralatan kantor sebesar Rp 20 517 500 ini dapat dibiayakan menurut fiskal.

31. Biaya Pemeliharaan Kendaraan

Sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 6 ayat (1) huruf a Perubahan Keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa biaya pemeliharaan kendaraan ini termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Biaya pemeliharaan kendaraan ini mempunyai hubungan langsung dengan kegiatan usaha untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek PPh atau pengenaan PPh-nya final. Sehingga pengeluaran untuk biaya pemeliharaan kendaraan sebesar Rp 34 872 209 ini dapat dibiayakan menurut fiskal.

32. Biaya Retribusi & Sumbangan

Sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 6 ayat (1) huruf a Perubahan Keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa biaya retribusi & sumbangan ini termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Biaya retribusi & sumbangan ini mempunyai hubungan langsung dengan kegiatan usaha untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek PPh atau pengenaan PPh-nya final. Meskipun biaya ini berkaitan dengan kegiatan perusahaan untuk mendapatkan, menagih, dan memelihara penghasilan, tetapi retribusi & sumbangan ini tidak sesuai dengan ketentuan yang diatur oleh Peraturan Pemerintah. Sehingga pengeluaran untuk biaya retribusi & sumbangan sebesar Rp 550 000 ini tidak dapat dibiayakan menurut fiskal.

33. Biaya Sanksi Perpajakan

Sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 9 ayat (1) huruf k Perubahan Keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa biaya sanksi perpajakan ini tidak termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Biaya sanksi perpajakan ini termasuk kedalam sanksi administrasi berupa bunga, denda, dan kenaikan serta sanksi pidana berupa denda yang berkenaan dengan pelaksanaan perundang-undangan di bidang perpajakan. Sehingga pengeluaran untuk biaya sanksi perpajakan sebesar Rp 295 713 ini tidak dapat dibiayakan menurut fiskal.

34. Biaya Umum & Administrasi Lainnya

1983 tentang Pajak Penghasilan (PPh), bahwa biaya umum & administrasi lainnya ini termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Biaya umum & administrasi lainnya ini mempunyai hubungan langsung dengan kegiatan usaha untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek PPh atau pengenaan PPh-nya final. Sehingga pengeluaran untuk biaya umum & administrasi lainnya sebesar Rp 330 000 ini dapat dibiayakan menurut fiskal.

35. Biaya Asuransi Karyawan

Sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 9 ayat (1) huruf d Perubahan Keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa asuransi karyawan ini termasuk kedalam biaya yang tidak dapat dikurangkan dari penghasilan bruto perusahaan. Biaya asuransi karyawan ini dibayar sendiri oleh Wajib Pajak Orang Pribadi, yang dihimpun melalui perusahaan. Sehingga pengeluaran untuk biaya asuransi karyawan sebesar Rp 14 153 395 ini tidak dapat dibiayakan menurut fiskal.

36. Biaya Sparepart, Oli, & Ban

Sesuai dengan Undang-Undang Pajak Penghasilan (PPh) No. 36 Tahun 2008 Pasal 6 ayat (1) huruf a Perubahan Keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh), bahwa biaya sparepart, oli, & ban ini termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Biaya sparepart, oli, & ban ini mempunyai hubungan langsung dengan kegiatan usaha untuk mendapatkan, menagih, dan memelihara penghasilan yang bukan merupakan objek PPh atau pengenaan PPh-nya final. Sehingga pengeluaran untuk biaya sparepart, oli, & ban sebesar Rp 8 778 135 ini dapat dibiayakan menurut fiskal.

37. Biaya Pajak Jasa Giro

Sesuai dengan Peraturan Pemerintah No. 138 Tahun 2000 pasal 4 huruf b tentang Perhitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan dalam Tahun Berjalan , bahwa biaya pajak jasa giro ini tidak termasuk kedalam biaya yang dapat dikurangkan dari penghasilan bruto perusahaan. Biaya pajak jasa giro ini termasuk kedalam biaya yang digunakan untuk mendapatkan, menagih dan memelihara penghasilan yang pengenaan pajaknya bersifat final.. Sehingga pengeluaran untuk biaya pajak jasa giro sebesar Rp 65 945 ini tidak dapat dibiayakan menurut fiskal.

4.4 Tahapan Koreksi Fiskal pada PT Bina Fiscal Indonesia

4.4.1 Menentukan Besarnya Unsur Pendapatan dan Biaya Menurut Koreksi Fiskal

Berdasarkan penjelasan pada Subbab 4 Pembahasan pada point 4.2 & 4.3 maka, dapat di rangkum klasifikasi pendapatan dan biaya menurut fiskal :

Tabel 3 Rangkuman Klasifikasi Pendapatan dan Biaya Menurut Fiskal

Keterangan Diakui Fiskal

Pendapatan Jasa Ya 1 144 915 503

Lanjutan Tabel 2 Rangkuman Klasifikasi Pendapatan dan Biaya Menurut Fiskal

Pendapatan Jasa Giro Tidak 0

B. Gaji Karyawan & Direksi Ya 482 070 267

B. Iuran Keamanan & Kebersihan Tidak 0

B. Pengiriman Dokumen/Barang Ya 3 788 000

B. Iklan / Marketing Ya 23 595 000

B. Penyusutan Peralatan Ya 19 797 958

B. Penyusutan Inventaris Kantor Ya 23 802 950

B. Penyusutan Kendaraan Ya 2 635 000

B. Renovasi Kantor Ya 32 000 000

B. Pemeliharaan Gedung Ya 2 300 000

B. Pemeliharaan Peralatan Kantor Ya 20 517 500

B. Pemeliharaan Kendaraan Ya 34 872 209

B. Retribusi & Sumbangan Tidak 0

B. Sanksi Perpajakan Tidak 0

B. Umum & Adm lainnya Ya 330 000

B. Asuransi Karyawan Tidak 0

B. Sparepart, Oli & Ban Ya 8 778 135

B. Pajak Jasa Giro Tidak 0

Sumber : Laporan Keuangan PT Bina Fiscal Indonesia, Data Diolah

Setelah melihat penjelasan diatas mengenai unsur-unsur pendapatan dan biaya yang diakui oleh PT Bina Fiscal Indonesia maka, dapat diketahui besarnya unsur pendapatan dan biaya menurut koreksi fiskal adalah sebagai berikut :

Tabel 4 Besaran Unsur Pendapatan dan Biaya Menurut Fiskal

Keterangan Komersial

4.4.2 Menentukan Daftar Laporan Laba Rugi Menurut Fiskal

Transaksi-transaksi yang dapat mengakibatkan adanya koreksi fiskal, kemudian dimasukan kedalam Laporan Laba Rugi Komersial. Dengan mempertimbangkan transaksi yang di koreksi, maka dibuatlah Laporan Laba Rugi menurut Fiskal Berikut daftar laporan laba rugi menurut Fiskal :

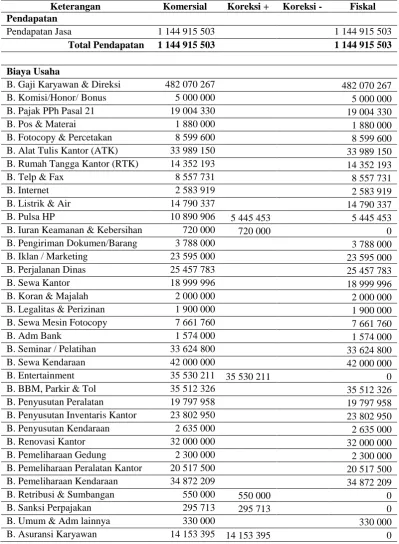

Tabel 5 Daftar Laporan Laba Rugi Menurut Fiskal

Keterangan Komersial Koreksi + Koreksi - Fiskal

Pendapatan

Pendapatan Jasa 1 144 915 503 1 144 915 503

Total Pendapatan 1 144 915 503 1 144 915 503

Biaya Usaha

B. Gaji Karyawan & Direksi 482 070 267 482 070 267

B. Komisi/Honor/ Bonus 5 000 000 5 000 000

B. Pajak PPh Pasal 21 19 004 330 19 004 330

B. Pos & Materai 1 880 000 1 880 000

B. Fotocopy & Percetakan 8 599 600 8 599 600

B. Alat Tulis Kantor (ATK) 33 989 150 33 989 150

B. Rumah Tangga Kantor (RTK) 14 352 193 14 352 193

B. Telp & Fax 8 557 731 8 557 731

B. Internet 2 583 919 2 583 919

B. Listrik & Air 14 790 337 14 790 337

B. Pulsa HP 10 890 906 5 445 453 5 445 453

B. Iuran Keamanan & Kebersihan 720 000 720 000 0

B. Pengiriman Dokumen/Barang 3 788 000 3 788 000

B. Iklan / Marketing 23 595 000 23 595 000

B. Perjalanan Dinas 25 457 783 25 457 783

B. Sewa Kantor 18 999 996 18 999 996

B. Koran & Majalah 2 000 000 2 000 000

B. Legalitas & Perizinan 1 900 000 1 900 000

B. Sewa Mesin Fotocopy 7 661 760 7 661 760

B. Adm Bank 1 574 000 1 574 000

B. Seminar / Pelatihan 33 624 800 33 624 800

B. Sewa Kendaraan 42 000 000 42 000 000

B. Entertainment 35 530 211 35 530 211 0

B. BBM, Parkir & Tol 35 512 326 35 512 326

B. Penyusutan Peralatan 19 797 958 19 797 958

B. Penyusutan Inventaris Kantor 23 802 950 23 802 950

B. Penyusutan Kendaraan 2 635 000 2 635 000

B. Renovasi Kantor 32 000 000 32 000 000

B. Pemeliharaan Gedung 2 300 000 2 300 000

B. Pemeliharaan Peralatan Kantor 20 517 500 20 517 500

B. Pemeliharaan Kendaraan 34 872 209 34 872 209

B. Retribusi & Sumbangan 550 000 550 000 0

B. Sanksi Perpajakan 295 713 295 713 0

B. Umum & Adm lainnya 330 000 330 000

Lanjutan Tabel 4 Daftar Laporan Laba Rugi Menurut Fiskal

B. Sparepart, Oli & Ban 8 778 135 8 778 135

Jumlah Biaya Usaha 994 115 169 937 420 397

Jumlah Pendapatan Operasi 150 800 334 207 495 106

Pendapatan Lainnya

Pendapatan Jasa Giro 333 574 333 574 0

Pendapatan Lain-lain 7 000 048 7 000 048

Jumlah Pendapatan Lainnya 7 333 621 7 000 048

Biaya Lainnya

Pajak Jasa Giro 65 945 65 945 0

Jumlah Biaya Lainnya 65 945 0

Jumlah Pendapatan & Biaya Lainnya

7 267 676 7 000 048

Laba (Rugi) Bersih 158 068 010 214 495 155

Sumber : Data Diolah

4.5 Perhitungan PPh Badan yang Terhutang pada PT Bina Fiscal Indonesia

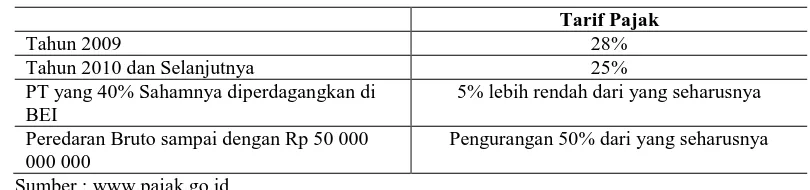

Sesuai dengan UU No. 36 Tahun 2008 PPh Pasal 17 tarif pajak yang terutang oleh badan adalah sebagai berikut :

Tabel 6 Tarif Pajak PPh Badan

Tarif Pajak

Tahun 2009 28%

Tahun 2010 dan Selanjutnya 25%

PT yang 40% Sahamnya diperdagangkan di BEI

5% lebih rendah dari yang seharusnya

Peredaran Bruto sampai dengan Rp 50 000 000 000

Pengurangan 50% dari yang seharusnya

Sumber : www.pajak.go.id

Tabel 7 Tinjauan Koreksi Fiskal

Komersial Koreksi Fiskal

Positif Negatif

Laba 158 068 010 56 760 717 333 574 214 495 155

Sumber : Data Diolah

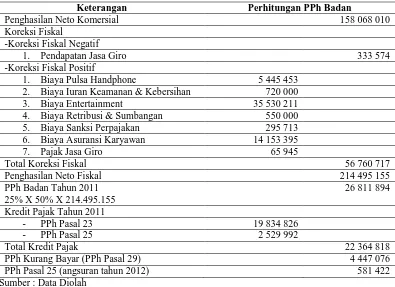

Setelah diketahui laba fiskal, maka atas Pajak Penghasilan (PPh) Badan dapat dijelaskan sebagai berikut :

Tabel 8 Pajak Penghasilan (PPh) Badan Setelah Fiskal Tahun 2011

Keterangan Perhitungan PPh Badan

Penghasilan Neto Komersial 158 068 010

Koreksi Fiskal

-Koreksi Fiskal Negatif

1. Pendapatan Jasa Giro 333 574

-Koreksi Fiskal Positif

1. Biaya Pulsa Handphone 5 445 453

2. Biaya Iuran Keamanan & Kebersihan 720 000

3. Biaya Entertainment 35 530 211

4. Biaya Retribusi & Sumbangan 550 000

5. Biaya Sanksi Perpajakan 295 713

6. Biaya Asuransi Karyawan 14 153 395

7. Pajak Jasa Giro 65 945

Total Koreksi Fiskal 56 760 717

Penghasilan Neto Fiskal 214 495 155

PPh Badan Tahun 2011 25% X 50% X 214.495.155

26 811 894

Kredit Pajak Tahun 2011

- PPh Pasal 23 19 834 826

- PPh Pasal 25 2 529 992

Total Kredit Pajak 22 364 818

PPh Kurang Bayar (PPh Pasal 29) 4 447 076

PPh Pasal 25 (angsuran tahun 2012) 581 422

Sumber : Data Diolah

4.5.1 Penjelasan Perhitungan PPh Badan 1. Pajak yang Terutang

Sesuai dengan Pasal 31 ayat (1) huruf e Undang-Undang No. 36 Tahun 2008 tentang Perubahan Keempat Atas Undang-Undang No.7 Tahun 1983 tentang Pajak Penghasilan (PPh). Perhitungan seluruh Penghasilan Kena Pajak (PKP) yang diperoleh dari peredaran bruto tersebut dikenai tarif sebesar 50% (lima puluh persen) dari tarif Pajak Penghasilan Badan yang berlaku karena jumlah peredaran PT Bina Fiscal Indonesia tidak melebihi Rp 4 800 000 000 (empat miliar delapan ratus juta rupiah) melainkan hanya Rp 1 144 915 503 (satu miliar seratus empat puluh empat juta sembilan ratus lima belas ribu lima ratus tiga rupiah).

2. Kredit Pajak PPh 23

dan Bentuk Usaha Tetap yang berasal dari modal, penyerahan jasa sebagaimana telah dimaksud dalam Undang-Undang No. 7 Tahun 1983 sebagaimana diubah dengan Undang-Undang No. 36 Tahun 2008 tentang PPh. Jumlah Kredit Pajak PT Bina Fiscal Indonesia adalah sebesar Rp 19 834 826

3. PPh Kurang Bayar

Perhitungan pajak yang terutang pada PT Bina Fiscal Indonesia ternyata lebih besar dari pada kredit pajaknya sebesar Rp 22 364 818 , maka kekurangan pajak yang terhutang harus dilunasi selambat-lambatnya akhir bulan keempat setelah tahun pajak berakhir, sebelum surat pemberitahuan disampaikan.

4. PPh Pasal 25

PT Bina Fiscal Indonesia diharuskan membayar PPh Pasal 25 yang merupakan angsuran Pajak Penghasilan yang harus dibayar sendiri setiap bulan dalam tahun berjalan. Angsuran Pajak PT Bina Fiscal Indonesia adalah sebesar Rp 581 422

5

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil analisis yang penulis lakukan pada PT Bina Fiscal Indonesia, maka dapat disimpulkan bahwa :

1. PT Bina Fiscal Indonesia memiliki 3 jenis pendapatan dan 37 jenis biaya. Tiga jenis pendapatan yaitu Pendapatan Jasa, Lain-Lain, dan Jasa Giro. Tiga puluh tujuh jenis biaya yaitu Biaya Gaji Karyawan & Direksi, Biaya Komisi/Honor/Bonus, Biaya Pajak PPh Pasal 21, Biaya Pos & Materai, Biaya Fotocopy & Percetakan, Biaya Alat Tulis Kantor, Biaya Rumah Tangga Kantor, Biaya Telepon & Fax, Biaya Internet, Biaya Listrik & Air, Biaya Pulsa Handphone, Biaya Iuran Keamanan & Kebersihan, Biaya Pengiriman Dokumen/Barang, Biaya Iklan/Marketing, Biaya Perjalanan Dinas, Biaya Sewa Kantor, Biaya Koran & Majalah, Biaya Legalitas & Perizinan, Biaya Sewa Mesin Fotocopy, Biaya Adm. Bank, Biaya Seminar/Pelatihan, Biaya Sewa Kendaraan, Biaya Entertainment, Biaya BBM Parkir & Toll, Biaya Penyusutan Peralatan, Biaya Penyusutan Inventaris Kantor, Biaya Penyusutan Kendaraan, Biaya Renovasi Kantor, Biaya Pemeliharaan Gedung, Biaya Pemeliharaan Peralatan Kantor, Biaya Pemeliharaan Kendaraan, Biaya Retribusi & Sumbangan, Biaya Sanksi Perpajakan, Biaya Umum & Adm. Lainnya, Biaya Asuransi Karyawan, Biaya Sparepart, Oli & Ban, dan Biaya Pajak Jasa Giro. 2. Jenis pendapatan yang diakui secara fiskal pada PT Bina Fiscal Indonesia hanya

Pendapatan Jasa dan Pendapatan Lain-Lain

3. Jenis biaya yang dapat diakui secara fiskal pada PT Bina Fiscal Indonesia yaitu keseluruhan biaya pada Laporan Laba Rugi Komersial kecuali, Biaya Pulsa Handphone, Biaya Iuran Keamanan & Kebersihan, Biaya Entertainment, Biaya Retribusi & Sumbangan, Biaya Sanksi Perpajakan, Biaya Asuransi Karyawan, dan Biaya Pajak Jasa Giro

fiskal yang akan dikurangi kembali untuk mengetahui Laba (Rugi) PT Bina Fiscal Indonesia secara fiskal.

5. PPh Badan yang terhutang pada PT Bina Fiscal Indonesia adalah kurang bayar sebesar Rp 4 447 076 yang telah dikurangi kredit pajak sebesar Rp 22 364 818 yang berasal dari PPh Pasal 23 dan PPh Pasal 25 yang telah dibayarkan. Sehingga angsuran PPh Pasal 25 untuk tahun 2012 adalah sebesar Rp 581 422.

5.2 Saran

DAFTAR ISI

DAFTAR ISI viii

DAFTAR TABEL ix

DAFTAR LAMPIRAN ix

1 PENDAHULUAN 1

1.1 Latar Belakang 1

1.2 Perumusan Masalah 2

1.3 Tujuan 2

2 METODE PKL 2

2.1 Lokasi dan Waktu 2

2.2 Metode Pengumpulan Data 2

2.3 Tinjauan Pustaka 3

2.3.1 Definisi Pajak 3

2.3.2 Fungsi Pajak 4

2.3.3 Pajak Penghasilan (PPh) Badan 4

2.3.4 Laporan Keuangan Komersial 6

2.3.5 Laporan Keuangan Fiskal 6

2.3.6 Koreksi Fiskal 9

2.3.7 Angsuran PPh Pasal 25 10

3 KERAGAAN PERUSAHAAN 11

3.1 Sejarah Perusahaan 11

3.2 Visi dan Misi PT Bina Fiscal Indonesia 11

3.3 Struktur Organisasi 12

3.4 Kegiatan Perusahaan 12

4 TINJAUAN KOREKSI FISKAL ATAS LAPORAN LABA RUGI

KOMERSIAL TAHUN 2011 PT BINA FISCAL INDONESIA 12

4.1 Gambaran Laporan Laba Rugi Secara Fiskal PT Bina Fiscal Indonesia 12 4.2 Pendapatan yang Diakui Oleh PT Bina Fiscal Indonesia 14 4.3 Biaya yang Diakui Oleh PT Bina Fiscal Indonesia 14 4.4 Tahapan Koreksi Fiskal pada PT Bina Fiscal Indonesia 22

4.4.1 Menentukan Besarnya Unsur Pendapatan dan Biaya Menurut

Koreksi Fiskal 22

4.4.2 Menentukan Daftar Laporan Laba Rugi Menurut Fiskal 24 4.5 Perhitungan PPh Badan yang Terhutang pada PT Bina Fiscal Indonesia 25

4.5.1 Penjelasan Perhitungan PPh Badan 26

5 SIMPULAN DAN SARAN 27

5.1 Simpulan 27

5.2 Saran 28

DAFTAR PUSTAKA 29