BAB III

KERANGKA KONSEPTUAL DAN HIPOTESIS

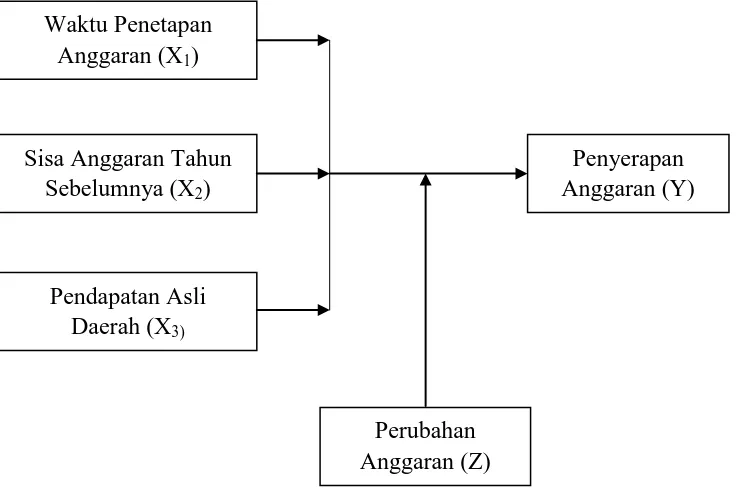

3.1. Kerangka Konseptual

Pada Penelitian ini kerangka konseptual yang dikembangkan oleh peneliti

berdasarkan latar belakang penelitian, rumusan masalah penelitian dan landasan

teori dapat dilihat pada gambar 3.1 berikut ini :

Gambar 3.1 Kerangka Konseptual

Dari kerangka konseptual diatas, peneliti ingin meneliti pengaruh waktu

penetapan anggaran, sisa anggaran tahun sebelumnya dan pendapatan asli daerah

terhadap penyerapan anggaran dengan perubahan anggaran sebagai variabel

moderating.

Sisa Anggaran Tahun Sebelumnya (X2) Waktu Penetapan

Anggaran (X1)

Pendapatan Asli Daerah (X3)

Perubahan Anggaran (Z)

Dalam hubungan keagenan di pemerintahan antara eksekutif dan legislatif,

eksekutif adalah agen dan legislatif adalah prinsipal. Dalam konteks penyusunan

anggaran, eksekutif (agen) akan membuat usulan kebijakan anggaran dan

legislatif (prinsipal) memiliki kekuasaan untuk menerima atau menolak usulan

tersebut. Hal ini dilatarbelakangi oleh adanya muatan kepentingan dalam

anggaran tersebut. Usulan yang diajukan oleh eksekutif mengutamakan

kepentingan eksekutif untuk memperbesar agensinya, baik dari segi finansial

maupun nonfinansial, sementara legislatif juga mempergunakan anggaran untuk

memenuhi self interest-nya. Konflik kepentingan (conflicts of interest) yang

terjadi dalam proses penyusunan anggaran antara eksekutif dan legislatif akan

berdampak pada ketepatan waktu pengesahan anggaran yang pada akhirnya akan

mempengaruhi penyerapan anggaran pemerintah.

Disisi lain, salah satu dampak yang ditimbulkan dari penerapan teori

keagenan adalah prilaku oportunistik (opportunistic behaviour) yang terjadi

karena pihak agensi memiliki informasi yang lebih banyak daripada pihak

prinsipal (asimetri informasi). Eksekutif akan memiliki kecenderungan

mengusulkan anggaran belanja yang lebih besar dari yang aktual terjadi saat ini.

Sebaliknya, untuk anggaran pendapatan, eksekutif cenderung mengusulkan target

yang lebih rendah agar ketika realisasi dilaksanakan, target tersebut lebih mudah

dicapai. Usulan anggaran yang mengandung kesenjangan (slack) tersebut

merupakan gambaran adanya asimetri informasi antara eksekutif dan legislatif.

Kesenjangan anggaran (budget slack) tersebut terjadi karena eksekutif (agen)

menginginkan posisi relatif aman dalam melaksanakan tugas dan fungsinya.

anggaran pada akhir tahun anggaran, besarnya sisa anggaran tahun sebelumnya

akan menambah beban pemerintah tahun berjalan sehingga akan mempengaruhi

penyerapan anggaran pemerintah.

Sedangkan teori peacock & wiseman menyatakan bahwa pemerintah

senantiasa memperbesar pengeluarannya dengan mengandalkan memperbesar

penerimaan dari pajak. Pajak yang merupakan salah satu sumber Pendapatan Asli

Daerah (PAD) diharapkan mampu memberi kontribusi dalam upaya pemerintah

membiayai daerahnya. Seiring dengan dilaksanakannya otonomi daerah, setiap

daerah diharapkan mampu menjadi lebih mandiri sehingga dapat melepaskan atau

mengurangi ketergantungan terhadap pemerintah pusat. Namun, jika besarnya

pengeluaran pemerintah daerah tidak diikuti dengan penerimaan daerah yang

memadai akan mengakibatkan tekanan fiskal bagi derah tersebut. Sedangkan

perubahan anggaran diharapkan mampu untuk menjembatani rencana keuangan

dengan perkembangan-perkembangan yang terkini.

Berdasarkan teori dan kerangka konsep diatas, maka dapat diduga bahwa:

waktu penetapan anggaran, sisa anggaran tahu sebelumnya dan pendapatan asli

daerah akan mempengaruhi penyerapan anggaran dan perubahan anggaran dapat

memoderasi hubungan antara waktu penetapan anggaran, sisa anggaran tahun

sebelumnya dan pendapatan asli daerah dengan penyerapan anggaran.

3.1.1. Hubungan antara Waktu Penetapan Anggaran dengan Penyerapan Anggaran

Waktu penetapan anggaran yang diputuskan bersama oleh Dewan

pemerintah dalam Peraturan Pemerintah Nomor 58 Tahun 2005 tentang

Pengelolaan Keuangan Daerah yaitu paling lambat 1 (satu) bulan sebelum tahun

anggaran yang bersangkutan dilaksanakan. Hal ini dimaksudkan agar pemerintah

dapat dengan segera melakukan perencanaan teknis terhadap kegiatan yang akan

dilakukan pada tahun yang akan datang.

Fenomena yang terjadi adalah banyak pemerintah daerah yang belum

mampu memenuhi tenggat waktu sebagimana diatur dalam peraturan pemerintah

tersebut. Data dari Direktorat Jenderal Bina Keuangan Daerah Kementerian

Dalam Negeri mencatat bahwa pada tahun anggaran 2012, terdapat 234 kabupaten

dan kota yang mengalami keterlambatan dalam menetapkan APBD dan pada

tahun anggaran 2013 terdapat 185 kabupaten dan kota yang mengalami

keterlambatan.

Kenyataan akan pemerintah daerah yang terlambat menetapkan APBD ini

menunjukkan lemahnya kondisi pengelolaan keuangan daerah di Indonesia,

karena menurut kementerian dalam negeri, salah satu indikator utama untuk

mengukur kinerja pengelolaan keuangan daerah adalah ketepatan waktu dalam

penetapan APBD. Selain itu, menurut penelitian yang dilakukan oleh Indonesia

Budgeting Center (IBC), salah satu faktor yang menyebabkan rendahnya

penyerapan anggaran di daerah adalah dari segi regulasi yaitu lambatnya

penetapan Anggaran Pendapatan dan Belanja Daerah (APBD) oleh Dewan

Perwakilan Rakyat Daerah (DPRD).

Keterlambatan penetapan anggaran akan menyebabkan proses administrasi

untuk pelaksanaan kegiatan juga akan terlambat. Mekanisme pengadaan barang

penandatangan kontrak dengan suppliers dan pihak ketiga sebagai pelaksana

(kontraktor) juga terlambat, sementara di sisi lain, batas waktu penyelesaian

projects tidak dapat diundur. Pada akhirnya akan banyak kegiatan dan projects

tidak bisa dilaksanakan secara tuntas sampai akhir periode anggaran atau sebagian

harus dibatalkan karena tidak mungkin dapat diselesaikan dalam waktu yang

singkat. Dengan demikian, keterlambatan dalam penetapan anggaran akan

mempengaruhi serapan anggaran pada akhir tahun (Abdullah, et.al, 2015).

Hal ini sesuai dengan penelitian yang dilakukan oleh Arif dan Halim

(2013) pada kabupaten/kota di Provinsi Riau yang menyatakan bahwa lambatnya

pengesahan APBD merupakan faktor yang paling mendominasi terjadinya

minimnya penyerapan APBD dan Penelitian yang dilakukan oleh Maulana (2011)

yang menunjukan waktu penetapan APBD yang tidak sesuai dengan batas waktu

yang ditetapkan akan berimplikasi pada keterlambatan daya serapan anggaran

APBD.

3.1.2. Hubungan antara Sisa Anggaran Tahun Sebelumnya dengan Penyerapan Anggaran

Pelampauan pendapatan ataupun penghematan belanja pada realisasi

APBD sebelumnya akan menghasilkan sisa dana. Sisa dana ini merupakan Sisa

Lebih Perhitungan Anggaran (SiLPA) sebagai estimasi dari perhitungan APBD

sebelum tahun anggaran berakhir. Semakin besar SiLPA, menunjukan

kekurangcermatan penganggaran atau perencanaan yang kurang baik serta adanya

belanja menunjukan porsi belanja yang tertunda atau anggaran yang tidak

terserap.

Kenyataan yang terjadi saat ini, sisa anggaran setiap tahun ada dalam

laporan pemerintah. Meskipun mencerminkan ketidakakuratan dalam

penganggaran pemerintah daerah, keberadaan sisa anggaran tahun sebelumnya

penting untuk memenuhi kebutuhan pembiayaan atas proyek yang tidak dapat

didanai dari pendapatan pemerintah daerah tahun berjalan. Disisi lain, sisa

anggaran akan menambah beban kerja pemerintah daerah karena berimplikasi

semakin banyak program dan kegiatan yang akan dilaksanakan selama tahun

anggaran berkenaan.

Menurut Abdullah (2013), besaran sisa anggaran tahun lalu yang menjadi

penerimaan pembayaran pada tahun berjalan akan menjadi beban pada tahun

anggaran berjalan khususnya untuk kegiatan (proyek) luncuran. Seharusnya

satuan kerja hanya melaksanakan kegiatan yang murni direncanakan untuk tahun

berjalan, namun karena ada kegiatan (proyek) yang belum selesai pada tahun lalu,

maka serapannya dilanjutkan pada tahun berjalan. Dengan demikian, sisa

anggaran tahun sebelumnya akan menambah beban tahun anggaran berjalan,

sehingga menyebabkan serapan anggaran menjadi menurun. Semakin besar beban

kerja yang harus dilaksanakan oleh pemerintah daerah, maka kemungkinan

anggaran yang tersisa atau tidak terealisasi juga akan semakin besar.

Penelitian yang dilakukan oleh abdullah,et.al.(2015) menyatakan bahwa

secara parsial, sisa anggaran tahun sebelumnya berpengaruh (negatif) terhadap

3.1.3. Hubungan antara Pendapatan Asli Daerah dengan Penyerapan Anggaran

Pemerintah daerah diharapkan dapat menggali potensi yang ada di

daerahnya, sehingga pendapatan asli daerahnya dapat digunakan untuk membiayai

belanja daerah, khususnya yang berkaitan langsung dengan belanja publik ataupun

peningkatan prasarana yang mendukung percepatan pertumbuhan ekonomi

daerah. Pada gilirannya harapan untuk meningkatkan pendapatan asli daerah dapat

terpenuhi (Muda, 2012).

Semakin besar sumber pendapatan yang berasal dari potensi daerah (bukan

sumber pendapatan dari bantuan) maka daerah akan semakin leluasa untuk

mengakomodasikan kepentingan masyarakatnya tanpa muatan kepentingan

pemerintah pusat yang tidak sesuai dengan kebutuhan masyarakat di daerah.

Pemerintah daerah yang memiliki pendapatan asli daerah yang tinggi maka

pengeluaran untuk alokasi belanja daerahnya juga semakin tinggi, semakin besar

dana yang diterima melalui pendapatan asli daerah maka semakin besar pula dana

yang harus di alokasikan dalam belanja daerah.

Penyusunan anggaran belanja pemerintah daerah tidak terlepas dari target

pendapatan asli daerah yang akan dicapai oleh pemerintah daerah. Dalam

penyusunan anggaran belanja, pemerintah daerah selalu memperhitungkan

pendapatan asli daerah yang akan diperoleh untuk memenuhi kebutuhan

belanjanya. Oleh karena itu, jika target yang telah ditetapkan pada awal tahun

anggaran tidak tercapai maka hal tersebut akan mempengaruhi realisasi belanja

kegiatan/proyek tidak tersedia atau tidak mencukupi dan pada akhirnya hal ini

akan menyebabkan turunnya penyerapan anggaran.

Penelitian yang dilakukan oleh Abdullah dan Halim (2003) menyatakan

bahwa Pendapatan Asli Daerah (PAD) yang terdiri dari pajak daerah, retribusi

daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain

pendapatan asli daerah yang sah berpengaruh terhadap belanja daerah, dimana

belanja daerah merupakan semua pengeluaran kas daerah dalam periode tahun

berjalan atau disebut juga penyerapan anggaran. Hasil yang sama juga diperoleh

dari penelitian yang dilakukan oleh Kurniawati (2010) yang menyatakan

Pendapatan Asli Daerah (PAD) berpengaruh positif dan signifikan terhadap

belanja daerah. Hal ini sesuai dengan teori yang telah dikemukakan diatas.

3.1.4. Hubungan antara Perubahan Anggaran dengan Penyerapan Anggaran

Keterlambatan menetapkan Anggaran Pendapatan dan Belanja Daerah

(APBD) akan mengakibatkan berkurangnya waktu bagi eksekutif untuk

merealisasikan program kegiatan dan pembangunan yang telah direncanakan.

Selain itu, keterlambatan dalam menetapkan APBD juga dapat menimbulkan

kerugian bagi pemerintah daerah yaitu berupa sanksi penundaan dana

perimbangan dari pemerintah pusat. Hal ini tentunya akan berpengaruh terhadap

penyerapan anggaran pemerintah daerah. Oleh karena itu, diperlukan penyesuaian

anggaran sebelum berakhirnya periode tahun anggaran melalui Perubahan

memperbaiki dan merealisasikan program kegiatan dan pembangunan yang belum

tercapai, terutama yang berhubungan dengan pelayanan publik.

Di sisi lain, perubahan dalam pembiayaan terjadi ketika asumsi yang

ditetapkan pada saat penyusunan APBD harus direvisi. Ketika besaran realisasi

surplus/defisit dalam APBD berjalan berbeda dengan anggaran yang ditetapkan

sejak awal tahun anggaran, maka diperlukan penyesuaian dalam anggaran

penerimaan pembiayaan, setidaknya untuk mengkoreksi penerimaan yang

bersumber dari sisa lebih perhitungan anggaran tahun sebelumnya

(Abdullah,2013).

Sedangkan tuntutan untuk meningkatkan Pendapatan Asli Daerah (PAD)

dilakukan oleh pemerintah untuk mengurangi tekanan fiskal yang salah satunya

dilakukan dengan cara menggali potensi penerimaan pajak. Target penerimaan

yang telah ditetapkan pada awal tahun anggaran bisa berubah karena beberapa

sebab, diantaranya karena prediksi penerimaan yang kurang tepat, perubahan

kebijakan tentang pajak dan retribusi daerah dan penyesuaian target berdasarkan

perkembangan terkini, untuk menyelaraskan hal tersebut maka perlu dilakukan

perubahan anggaran agar pada akhir tahun target tersebut dapat tercapai.

Dari uraian diatas, maka perubahan anggaran dipilih sebagai pemoderasi

hubungan waktu penetapan anggaran, sisa anggaran tahun sebelumnya dan

pendapatan asli daerah dengan penyerapan anggaran. Dengan kata lain, perubahan

anggaran memiliki hubungan dengan penyerapan anggaran. Hal ini sesuai dengan

penelitian yang dilakukan oleh Viona (2015), menyatakan bahwa perubahan

3.2. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah yang

akan diuji kebenarannya melalui analisis data yang relevan. Berdasarkan rumusan

masalah, landasan teori, hasil penelitian terdahulu, dan kerangka konsep, maka

peneliti merumuskan hipotesis penelitian ini sebagai berikut:

1. Waktu penetapan anggaran, sisa anggaran tahun sebelumnya dan pendapatan

asli daerah berpengaruh terhadap penyerapan anggaran baik secara simultan

maupun parsial pada pemerintah kabupaten/kota di Sumatera Utara.

2. perubahan anggaran dapat memoderasi hubungan antara waktu penetapan

anggaran, sisa anggaran tahun sebelumnya dan pendapatan asli daerah dengan

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Berdasarkan tingkat ekplanasinya, yang bertujuan menjelaskan kedudukan

variabel-variabel yang diteliti serta hubungan antara satu variabel dengan variabel

yang lain (Sugiyono, 2005), Maka jenis penelitian ini adalah penelitian asosiatif/

hubungan. Pada penelitian ini bentuk hubungan yang digunakan adalah hubungan

kausal atau hubungan sebab akibat.

4.2. Lokasi Penelitian dan Jadwal Penelitian

Penelitian dilaksanakan di Provinsi Sumatera Utara yang dimulai dari

bulan Februari 2016 sampai dengan Agustus 2016. Rincian jadwal penelitian

dapat dilihat pada lampiran 1.

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh pemerintah kabupaten/kota di

Provinsi Sumatera Utara yang terdiri dari 25 kabupaten dan 8 kota dengan periode

amatan tahun 2011-2014. Seluruh populasi dijadikan sampel penelitian atau

dengan kata lain penelitian sensus.

4.4. Metode Pengumpulan Data

Dalam penelitian ini, metode yang digunakan untuk melakukan

sekunder, yaitu data yang dikumpulkan secara rutin oleh instansi tertentu yang

kemudian digunakan oleh peneliti (Lubis, 2012). Data yang digunakan dalam

penelitian ini adalah kombinasi antara data time series dan data cross section atau

disebut juga dengan pooled data. Data time series adalah data yang secara

kronologis disusun menurut waktu pada suatu variabel tertentu dan data cross

section adalah data yang dikumpulkan pada suatu titik waktu. Pada penelitian ini

peneliti menggunakan data sekunder yang diperoleh dari Biro Keuangan

Pemerintah Provinsi Sumatera Utara.

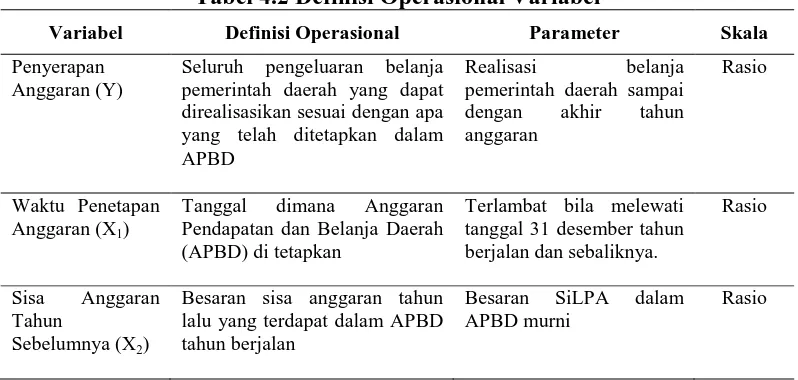

4.5. Defenisi Operasional dan Metode Pengukuran Variabel

Defenisi operasional merumuskan secara ringkas dan jelas tentang definisi

variabel dan indikatornya bila ada sehingga mudah untuk dipahami (secara

kualitatif) dan mudah untuk diukur (secara kuantitatif) (Lubis, 2012).

Variabel operasional yang akan dijelaskan dalam penelitian ini terdiri dari

variabel dependen, variabel independen dan variabel moderating. Variabel

dependennya adalah penyerapan anggaran, variabel independen adalah waktu

penetapan anggaran, sisa anggaran tahun sebelumnya dan pendapatan asli daerah

sedangkan variabel moderatingnya adalah perubahan anggaran.

Penyerapan anggaran adalah seluruh pengeluaran belanja pemerintah

daerah yang dapat direalisasikan sesuai dengan apa yang telah ditetapkan dalam

APBD. Parameter yang digunakan untuk variabel ini adalah realisasi belanja

sampai dengan akhir tahun anggaran dan diukur dengan skala rasio.

Waktu penetapan anggaran adalah tanggal dimana Anggaran Pendapatan

variabel ini adalah terlambat bila melewati tanggal 31 desember tahun berjalan

dan tidak terlambat bila tidak melewati tanggal 31 desember tahun berjalan, dan

diukur dengan skala rasio.

Sisa anggaran tahun sebelumnya adalah besaran sisa anggaran tahun lalu

yang terdapat dalam APBD tahun berjalan. Parameter yang digunakan untuk

variabel ini adalah besaran SiLPA dalam APBD murni yang diukur dengan skala

rasio.

Pendapatan asli daerah adalah pendapatan yang diperoleh daerah yang

dipungut berdasarkan peraturan daerah sesuai dengan peraturan

perundang-undangan. Parameter yang digunakan untuk variabel ini adalah realisasi

Pendapatan Asli Daerah (PAD) sampai dengan akhir tahun anggaran dan diukur

dengan skala rasio.

Perubahan anggaran adalah perubahan yang dilakukan terhadap APBD

yang bertujuan untuk menyesuaikan anggaran terhadap perubahan-perubahan

yang terjadi setelah tanggal penetapan APBD murni. Parameter yang digunakan

untuk variabel ini adalah selisish antara anggaran belanja setelah perubahan

dengan anggaran belanja dalam APBD murni yang diukur dengan skala rasio.

Tabel 4.2 Definisi Operasional Variabel

Variabel Definisi Operasional Parameter Skala

Penyerapan Anggaran (Y)

Seluruh pengeluaran belanja pemerintah daerah yang dapat direalisasikan sesuai dengan apa yang telah ditetapkan dalam APBD Pendapatan dan Belanja Daerah (APBD) di tetapkan

Terlambat bila melewati tanggal 31 desember tahun berjalan dan sebaliknya.

Rasio

Sisa Anggaran Tahun

Sebelumnya (X2)

Besaran sisa anggaran tahun lalu yang terdapat dalam APBD tahun berjalan

Besaran SiLPA dalam APBD murni

Pendapatan Asli Daerah (X3)

pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan

Perubahan terhadap APBD yang bertujuan untuk menyesuaikan

4.6. Model dan Teknik Analisis Data 4.6.1. Model Analisi Data

Model analisis data yang digunakan dalam penelitian ini analisis regresi

linier berganda dengan tujuan untuk melihat secara langsung pengaruh variabel

independen (waktu penetapan anggaran, sisa anggaran tahun sebelumnya dan

pendapatan asli daerah) terhadap variabel dependen (penyerapan anggaran).

Penelitian ini melakukan pengolahan data dengan menggunakan program SPSS

(Statistical Package for Social Science). Tingkat signifikansi yang digunakan

dalam penelitian ini sebesar 5% atau α = 0,05 dengan pengujian hipotesis

menggunakan estimasi Ordinary Least Squares (OLS).

4.6.2. Teknis Analisis Data

Gambaran umum tentang karakteristik data dapat kita lihat dengan

menggunakan statistik deskriptif. Selain itu, untuk dapat melakukan analisis

regresi berganda dengan menggunakan SPSS, terlebih dahulu perlu dilakukan uji

asumsi klasik. Pengujian asumsi klasik yang digunakan dalam penelitian ini

meliputi uji normalitas, uji multikolonieritas, uji autokorelasi dan uji

4.6.2.1. Statistik Deskriptif

Statistik deskriptif adalah penerapan metode statistik untuk

mengumpulkan, mengolah, menyajikan dan menganalisis data kuantitatif secara

deskriptif. Hasil dari statistik deskriptif akan menunjukan gambaran umum dan

karakteristik data yang diolah seperti nilai minimum, maximum, mean, standar

deviasi dan lain-lain.

4.6.2.2. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui

bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi

normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk

jumlah sampel kecil (Ghozali, 2013). Pengujian normalitas yang dapat digunakan

adalah uji statistik non parametrik Kolmogorov-Smirnov (K-S).

Kriteria pengambilan keputusan dari uji Kolmogorov-Smirnov (K-S)

adalah sebagai berikut:

- Jika signifikansi < 0,05 maka distribusi data tidak normal, sebaliknya

- Jika signifikansi ≥ 0,05 maka distribusi data normal.

4.6.2.3. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang

baik seharusnya tidak terjadi korelasi antara variabel independen (Ghozali, 2013).

Factor (VIF) dan tolerance. Nilai yang umum dipakai untuk menunjukkan adanya

multikoleniaritas adalah nilai tolerance ≤ 0,10 atau sama dengan nilai VIF ≥ 10.

4.6.2.4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi

linear terdapat korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya). Autokorelasi muncul

karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya

(Ghozali, 2013). Pengujian autokorelasi dilakukan dengan menggunakan uji

Durbin Watson (Durbin-Watson Test).

4.6.2.5. Uji Heteroskedastisitas

Uji Heteroskedastisitas, bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain (Ghozali, 2013). Jika varians dari residual satu pengamatan

ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda

disebut heteroskedastisitas. Model regresi yang baik adalah yang tidak terjadi

heteroskedastisitas. Cara untuk mendeteksi adanya heteroskedastisitas pada suatu

model dapat dilihat dari pola gambar scatter plot.

4.6.3. Pengujian Hipotesis

Uji hipotesis dilakukan untuk menguji tingkat signifikansi pengaruh

variabel independen terhadap variabel dependen. Penelitian ini melakukan

berganda. Persamaan model regresi linier berganda yang digunakan dalam

penelitian ini adalah :

1. Hipotesis pertama :

Y = a + b1X1 + b2X2 + b3X3+ Ɛ

Y = Penyerapan Anggaran

X1 = Waktu Penetapan Anggaran

X2 = Sisa Anggaran Tahun Sebelumnya

X3 = Pendapatan Asli Daerah Ɛ = Nilai residual

a = Konstanta

b = Koefisien Regresi

2. Hipotesis kedua :

Pengujian variabel moderating menggunakan uji residual untuk menghindari

terjadinya multikolonieritas yang tinggi antar variabel independen (Ghozali,

2013).

Persamaan regresinya sebagai berikut:

Z = a + b1X1 + b2X2 + b3X3+ Ɛ

|ε| = a + b4 Y

Dimana:

Y = Penyerapan Anggaran

Z = Perubahan Anggaran

X1 = Waktu Penetapan Anggaran

X2 = Sisa Anggaran Tahun Sebelumnya

Ɛ = Nilai Residual

a = Konstanta

b = Koefisien Regresi

Pengujian hipotesis dalam penelitian ini menggunakan koefisien

determinasi (R2), uji F, uji t dan uji residual.

4.6.3.1. Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien

determinasi bernilai antara nol dan satu. Nilai R2 yang kecil berarti kemampuan

variabel-variabel independen dalam menjelaskan variasi variabel dependen amat

terbatas. Nilai yang mendekati satu berarti variabel-variabel independen

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi

variabel dependen (Ghozali, 2013).

Kelemahan mendasar penggunaan koefisien determinasi adalah bias

terhadap jumlah variabel independen yang dimasukan kedalam model. Oleh

karena itu banyak peneliti menganjurkan untuk menggunakan nilai adjusted R2 pada saat mengevaluasi mana model regresi terbaik.

4.6.3.2. Uji Statistik F

Uji Statistik F pada dasarnya menunjukkan apakah semua variabel

independen yang dimasukkan dalam model mempunyai pengaruh secara

bersama-sama terdahap variabel dependen/terikat (Ghozali, 2013). Kriteria pengujian yang

1. Ho diterima dan Ha ditolak bila nilai sig > α (0,05) artinya secara simultan

semua variabel independen tidak berpengaruh signifikan terhadap variabel

dependen.

2. Ho ditolak dan Ha diterima bila nilai sig < α (0,05) artinya secara simultan

semua variabel independen berpengaruh signifikan terhadap variabel dependen.

4.6.3.3. Uji Statistik t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh suatu

variabel penjelas/independen secara individual dalam menerangkan variasi

variabel terikat/dependen (Ghozali, 2013). Kriteria pengujian yang digunakan

adalah sebagai berikut :

1. Ho diterima dan Ha ditolak bila nilai sig > α (0,05) artinya secara parsial suatu

variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

2. Ho ditolak dan Ha diterima bila nilai sig < α (0,05) artinya secara parsial suatu

variabel independen berpengaruh signifikan terhadap variabel dependen.

4.6.3.4. Uji Residual

Analisis residual menguji pengaruh deviasi (penyimpangan) dari suatu

model, yang fokusnya adalah ketidakcocokkan (lack of fit) yang dihasilkan dari

deviasi hubungan linier antar variabel independen (Ghozali, 2013). Pengujian

variabel moderating di dalam penelitian dilakukan dengan menggunakan metode

uji residual untuk menghindari terjadinya multikolonieritas yang tinggi antar

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Hasil Penelitian 5.1.1. Statistik Deskriptif

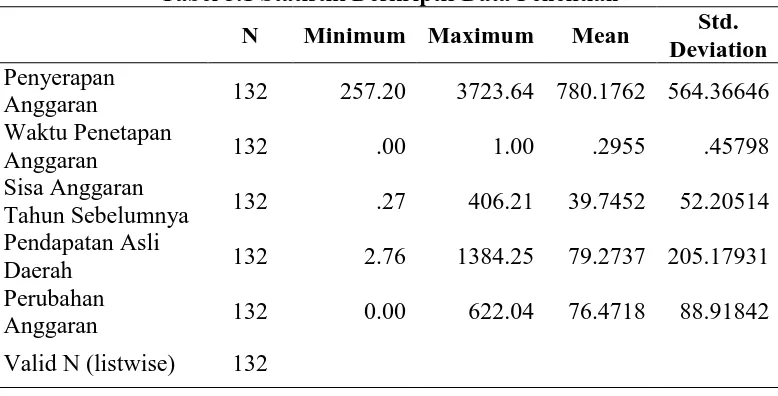

Sampel penelitian terdiri dari 33 (tiga puluh tiga) kabupaten/kota sebagai

cross section dan tahun amatan penelitian selama 4 (empat) tahun sebagai data

time series sehingga diperoleh 132 (seratus tiga puluh dua) data observasi dengan

statistik deskriptif sebagai berikut:

Tabel 5.1 Statistik Deskriptif Data Penelitian

N Minimum Maximum Mean Std. Deviation Penyerapan

Anggaran 132 257.20 3723.64 780.1762 564.36646

Waktu Penetapan

Sumber: Hasil penelitian, 2016

Berdasarkan output statistik deskriptif data penelitian pada tabel 5.1, maka

dapat dijelaskan sebagai berikut:

1. Penyerapan Anggaran (Y)

Penyerapan anggaran yang terendah selama tahun 2011-2014 adalah sebesar

Rp.257,2 milyar di Nias Barat pada tahun 2011 dan yang tertinggi sebesar

selama tahun 2011-2014 adalah sebesar Rp.780,17 milyar dengan tingkat

penyimpangan standar sebesar Rp.564,36 milyar. Adanya kesenjangan ini

disebabkan oleh perbedaan jumlah APBD di setiap daerah.

2. Waktu Penetapan Anggaran (X1)

Variabel waktu penetapan anggaran merupakan variabel Dummy, sehingga

memiliki nilai terendah 0 dan nilai tertinggi 1 dengan nilai rata-rata sebesar

0,29 dan tingkat penyimpangan standar sebesar 0,45 yang berarti bahwa lebih

banyak daerah yang terlambat dalam menetapkan APBD daripada daerah yang

tepat waktu dalam menetapkan APBD.

3. Sisa Anggaran Tahun Sebelumnya(X2)

Sisa anggaran tahun sebelumnya yang terendah selama tahun 2011-2014

adalah sebesar Rp.0,27 milyar di Mandailing Natal pada tahun 2011 dan yang

tertinggi sebesar Rp.406,21 milyar di Serdang Bedagai pada tahun 2012.

Rata-rata sisa anggaran tahun sebelumnya selama tahun 2011-2014 adalah sebesar

Rp.39,74 milyar dengan tingkat penyimpangan standar sebesar Rp.52,20

milyar. Adanya kesenjangan ini disebabkan oleh perbedaan jumlah APBD di

setiap daerah dan kemampuan daerah dalam mengatur keuangannya.

4. Pendapatan Asli Daerah (X3)

Pendapatan asli daerah yang terendah selama tahun 2011-2014 adalah sebesar

Rp.2,76 milyar di Nias Barat pada tahun 2011 dan yang tertinggi sebesar

Rp.1.384,25 milyar di Medan pada tahun 2014. Rata-rata pendapatan asli

daerah selama tahun 2011-2014 adalah sebesar Rp.79,27 milyar dengan tingkat

disebabkan oleh perbedaan sumber saya setiap daerah dan kemampuan daerah

dalam menggali potensi PAD yang ada.

5. Perubahan Anggaran (Z)

Perubahan anggaran yang terendah selama tahun 2011-2014 adalah sebesar

Rp.0 di Karo pada tahun 2011, 2012 dan 2014, Labuhan Batu pada tahun 2013,

Medan pada tahun 2014 dan yang tertinggi sebesar Rp.622,04 milyar di

Asahan pada tahun 2013. Rata-rata perubahan anggaran selama tahun

2011-2014 adalah sebesar Rp.76,47 milyar dengan tingkat penyimpangan standar

sebesar Rp.88,91 milyar. Adanya kesenjangan ini disebabkan oleh perubahan

kebijakan daerah untuk menyesuaikan rencana keuangannya dengan

perkembangan yang terjadi.

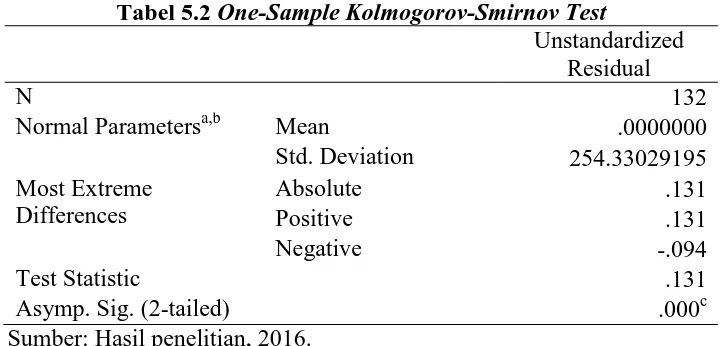

5.1.2. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Untuk pengujian

normalitas data, digunakan pendekatan analisis statistik dengan menggunakan

One-Sample Kolmogorov-Smirnov Test.

Tabel 5.2 One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 132

Normal Parametersa,b Mean .0000000

Std. Deviation 254.33029195

Most Extreme Differences

Absolute .131

Positive .131

Negative -.094

Test Statistic .131

Asymp. Sig. (2-tailed) .000c

Hasil uji normalitas dengan menggunakan One-Sample

Kolmogorov-Smirnov Test pada tabel 5.2 menunjukan bahwa nilai signifikansi pada Asymp.

Sig.(2-tailed) sebesar 0,000. Oleh karena nilai Asymp. Sig. (2-tailed) <0,05, maka

dapat disimpulkan bahwa data terdistribusi tidak normal.

5.1.3. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Untuk pengujian

multikolonieritas, digunakan pendekatan analisis statistik dengan menggunakan

nilai Variance Inflation Factor (VIF).

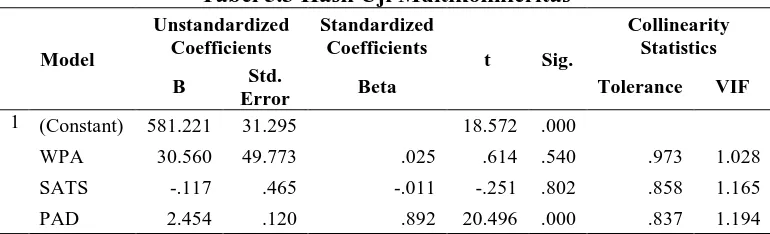

Tabel 5.3 Hasil Uji Multikolinieritas

Model

Sumber: Hasil penelitian, 2016.

Hasil uji multikolonieritas pada tabel 5.3 menunjukan bahwa nilai

Variance Inflation Factor (VIF) dari masing-masing variabel independen dibawah

angka 10 (VIF <10). Dengan demikian, dapat dinyatakan bahwa pada model tidak

terjadi masalah multikolonieritas.

5.1.4. Uji Autokorelasi

Pengujian autokorelasi dalam penelitian ini menggunakan pendekatan

Tabel 5.4 Hasil Uji Autokorelasi dengan Durbin-Watson Test

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .893a .797 .792 257.29346 2.070

a. Predictors: (Constant),PAD, WPA, SATS b. Dependent Variable: SA

Sumber: Hasil penelitian, 2016.

Pada tabel 5.4 dapat dilihat bahwa nilai Durbin-Watson 2,070 lebih besar

dari batas atas (du) 1,760dan kurang dari 4-1,760 (4-du), maka dapat disimpulkan

bahwa tidak ada autokorelasi positif atau negatif atau dapat disimpulkan tidak

terdapat autokorelasi.

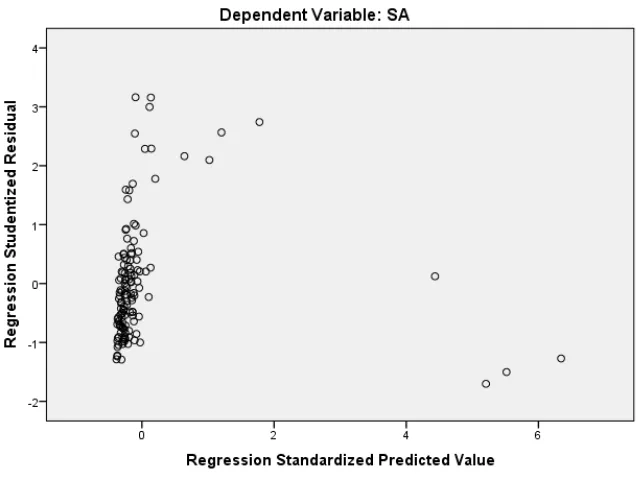

5.1.5. Uji Heteroskedastisitas

Dari grafik plot pada gambar 5.1 terlihat bahwa titik-titik tidak menyebar

secara acak dan membentuk suatu pola tertentu, maka dapat disimpulkan bahwa

terjadi heterokedastisitas dalam model regresi.

5.1.6. Uji Normalitas Setelah Transformasi

Uji normalitas setelah dilakukan transformasi data ke dalam bentuk Ln

dapat dilihat dari hasil analisis statistik berikut ini.

Tabel 5.5 One-Sample Kolmogorov-Smirnov Test Setelah Transformasi

Unstandardized Residual

N 132

Normal Parametersa,b Mean .0000000

Std. Deviation .23389090

Most Extreme Differences

Absolute .050

Positive .047

Negative -.050

Test Statistic .050

Asymp. Sig. (2-tailed) .200c,d

Sumber: Hasil penelitian, 2016.

Hasil uji normalitas dengan menggunakan One-Sample

Kolmogorov-Smirnov Test pada tabel 5.5 menunjukan bahwa nilai signifikansi pada Asymp.

Sig.(2-tailed) sebesar 0,200. Oleh karena nilai Asymp. Sig. (2-tailed) >0,05 maka

dapat disimpulkan bahwa data terdistribusi secara normal.

5.1.7. Uji Multikolonieritas Setelah Transformasi

Uji multikolonieritas setelah dilakukan transformasi data ke dalam bentuk

Ln dapat dilihat dari hasil analisis statistik berikut ini.

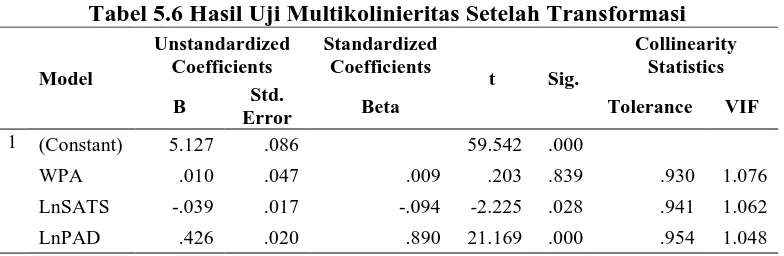

Tabel 5.6 Hasil Uji Multikolinieritas Setelah Transformasi

Model

Hasil uji multikolonieritas pada tabel 5.6 menunjukan bahwa nilai

Variance Inflation Factor (VIF) dari masing-masing variabel independen dibawah

angka 10 (VIF <10). Dengan demikian, dapat dinyatakan bahwa pada model tidak

terjadi masalah multikolonieritas.

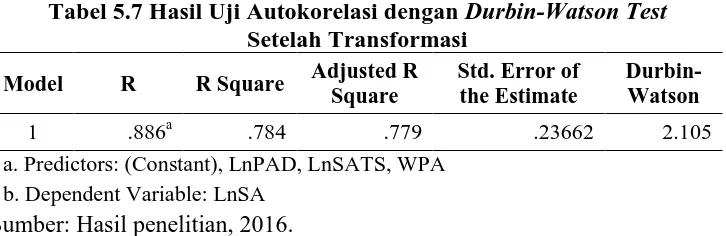

5.1.8. Uji Autokorelasi Setelah Transformasi

Uji autokorelasi setelah dilakukan transformasi data ke dalam bentuk Ln

dapat dilihat pada tabel 5.7 yang menunjukan nilai Durbin-Watson 2,105 yaitu

lebih besar dari batas atas (du) 1,760 dan kurang dari 4-1,760 (4-du), maka dapat

disimpulkan bahwa tidak ada autokorelasi positif atau negatif atau dapat

disimpulkan tidak terdapat autokorelasi.

Tabel 5.7 Hasil Uji Autokorelasi dengan Durbin-Watson Test Setelah Transformasi

a. Predictors: (Constant), LnPAD, LnSATS, WPA b. Dependent Variable: LnSA

Sumber: Hasil penelitian, 2016.

5.1.9. Uji Heteroskedastisitas Setelah Transformasi

Uji Heteroskedastisitas setelah dilakukan transformasi data ke dalam

bentuk Ln dapat dilihat pada Gambar 5.2 Grafik plot menunjukan bahwa titik-titik

menyebar secara acak, tidak membentuk sebuah pola tertentu yang jelas, serta

tersebar baik diatas maupun dibawah angka 0 pada sumbu Y. Hal ini dapat

Gambar 5.2 Scatterplot Setelah Transformasi

5.2. Pengujian Hipotesis Pertama

Setelah diketahui bahwa tidak ada uji asumsi klasik yang dilanggar, maka

pengujian hipotesis dengan analisis linier berganda sudah dapat dilakukan. Uji

statistik F digunakan untuk melihat pengaruh seluruh variabel independen secara

simultan dan uji statistik t digunakan untuk melihat pengaruh masing-masing

variabel independen secara parsial.

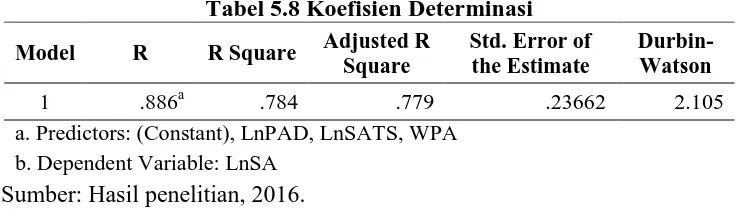

5.2.1. Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai yang

mendekati satu berarti variabel-variabel independen memberikan hampir semua

informasi yang dibutuhkan untuk memprediksi variasi variabel dependen

Tabel 5.8 Koefisien Determinasi

a. Predictors: (Constant), LnPAD, LnSATS, WPA b. Dependent Variable: LnSA

Sumber: Hasil penelitian, 2016.

Dari tabel 5.8 diketahui bahwa nilai R2 sebesar 0,784 atau 78,4%. Namun kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap

jumlah variabel independen yang dimasukkan ke dalam model sehingga banyak

peneliti yang menganjurkan untuk menggunakan nilai adjusted R2 untuk mengevaluasi model regresi terbaik. Nilai Adjusted R2 pada penelitian ini sebesar

0,779 atau 77,9% yang berarti bahwa variasi variabel dependen dapat dijelaskan

oleh variasi dari ketiga variabel independen. Sedangkan sisanya sebesar 22,1%

dijelaskan oleh variabel lain yang tidak dijelaskan dalam penelitian ini.

5.2.2. Uji Statistik F

Uji statistik F dimaksudkan untuk menjelaskan pengaruh variabel

independen terhadap variabel dependen secara simultan. Pada penelitian ini, uji

statistik F bertujuan untuk melihat pengaruh waktu penetapan anggaran, sisa

anggaran tahun sebelumnya dan pendapatan asli daerah terhadap penyerapan

anggaran secara simultan.

Dari hasil uji statistik F pada Tabel 5.9 diketahui bahwa nilai signifikansi

Sig = 0,000 < α = 0,05 yang berarti Ho ditolak atau hipotesis yang diajukan

diterima. Hal ini berarti variabel independen secara simultan berpengaruh

Tabel 5.9 Uji Statistik F

a. Dependent Variable: LnSA

b. Predictors: (Constant), LnPAD, LnSATS, WPA

Sumber: Hasil penelitian, 2016.

5.2.3. Uji Statistik t

uji statistik t digunakan untuk melihat bagaimana pengaruh waktu

penetapan anggaran, sisa anggaran tahun sebelumnya dan pendapatan asli daerah

terhadap penyerapan anggaran secara parsial yang dapat dilihat pada tabel 5.10.

Tabel 5.10 Uji Statistik t

Model

a. Dependent Variable: LnSA Sumber: Hasil penelitian, 2016.

Berdasarkan hasil pengujian pada Tabel 5.10 dapat diuraikan pengaruh

masing-masing variabel independen secara parsial terhadap variabel dependen

sebagai berikut:

a. Variabel waktu penetapan anggaran (WPA) memiliki nilai sig = 0,839 > 0,05

maka dapat dinyatakan bahwa Ho diterima dan Ha ditolak, yang berarti bahwa

secara parsial, waktu penetapan anggaran tidak berpengaruh terhadap

b. Variabel sisa anggaran tahun sebelumnya (LnSATS) memiliki nilai

sig=0,028<0,05 maka dapat dinyatakan bahwa Ho ditolak dan Ha diterima,

yang berarti bahwa secara parsial, sisa anggaran tahun sebelumnya

berpengaruh terhadap penyerapan anggaran pada tingkat signifikansi α = 0,05.

c. Variabel pendapatan asli daerah (LnPAD) memiliki nilai sig=0,000 < 0,05

maka dapat dinyatakan bahwa Ho ditolak dan Ha diterima, yang berarti bahwa

secara parsial, pendapatan asli daerah berpengaruh terhadap penyerapan

anggaran pada tingkat signifikansi α = 0,05.

Penguijan hipotesis pada penelitian ini menggunakan analisis regresi linier

berganda yang dilakukan setelah memenuhi uji asumsi klasik. Uji asumsi klasik

telah dipenuhi setelah data ditransformasikan kedalam bentuk Logaritma Natural

(Ln). Berdasarkan data pada tabel 5.10 dapat diformulasikan persamaan regresi

linier berganda antara variabel independen terhadap variabel dependen sebagai

berikut:

LnSA = 5,127 + 0,010 WPA - 0,039 LnSATS + 0,426 LnPAD Keterangan:

SA = Penyerapan Anggaran

WPA = Waktu Penetapan Anggaran

SATS = Sisa Anggaran Tahun Sebelumnya

PAD = Pendapatan Asli Daerah

Dari persamaan di atas dapat dilihat bahwa koefisien dari variabel

independen waktu penetapan anggaran bernilai positif tetapi nilai signifikansinya

tidak signifikan yang berarti tidak berpengaruh terhadap penyerapan anggaran.

yang berarti hubungan antara sisa anggaran tahun sebelumnya terhadap

penyerapan anggaran adalah berbanding terbalik, sehingga jika semakin besar sisa

anggaran tahun sebelumnya maka penyerapan anggaran akan semakin rendah.

Sedangkan koefisien variabel pendapatan asli daerah bernilai positif dan

signifikan yang berarti bahwa hubungan antara pendapatan asli daerah terhadap

penyerapan anggaran berbanding lurus, sehingga jika pendapatan asli daerah

suatu daerah meningkat maka penyerapan anggaran juga akan meningkat.

5.3. Pengujian Hipotesis Kedua

Sebelum melakukan uji residual, maka terlebih dahulu harus melakukan

uji variabel moderating dengan meregresikan semua variabel independen terhadap

variabel moderating.

Tabel 5.11 Uji Statistik t Variabel Moderating

Model

a. Dependent Variable: LnPA Sumber: Hasil penelitian, 2016.

Berdasarkan data pada tabel 5.11 dapat diformulasikan persamaan regresi

linier berganda sebagai berikut:

LnPA = 2,973 + 0,183 WPA - 0,133 LnSATS + 0,347 LnPAD Keterangan:

PA = Perubahan Anggaran

SATS = Sisa Anggaran Tahun Sebelumnya

PAD = Pendapatan Asli Daerah

5.3.1. Uji Residual

Untuk menentukan variabel perubahan anggaran sebagai variabel

pemoderasi hubungan antara variabel penyerapan anggaran dengan variabel waktu

penetapan anggaran, sisa anggaran tahun sebelumnya dan pendapatan asli daerah,

maka perlu dilakukan uji residual.

Tabel 5.12 Uji Residual Model

a. Dependent Variable: AbsRes Sumber: Hasil penelitian, 2016.

Berdasarkan data pada tabel 5.12 dapat diformulasikan persamaan sebagai

berikut:

|ε| = 0,321 + 0,079 LnSA Keterangan:

|ε| = Absolut residual (AbsRes)

SA = Penyerapan anggaran

Pada tabel 5.12 diketahui bahwa nilai signifikansi sig=0,584 > 0,05 dan

nilai koefisien parameternya positif. Maka dapat disimpulkan bahwa perubahan

anggaran bukan variabel pemoderasi hubungan antara waktu penetapan anggaran,

sisa anggaran tahun sebelumnya dan pendapatan asli daerah dengan penyerapan

5.4. Pembahasan

Dari hasil pengujian hiptesis dapat disimpulkan bahwa secara simultan

waktu penetapan anggaran, sisa anggaran tahun sebelumnya dan pendapatan asli

daerah berpengaruh terhadap penyerapan anggaran. Secara parsial waktu

penetapan anggaran tidak berpengaruh terhadap penyerapan anggaran sedangkan

sisa anggaran tahun sebelumnya dan pendapatan asli daerah berpengaruh terhadap

penyerapan anggaran.

5.4.1. Pengaruh waktu penetapan anggaran terhadap penyerapan anggaran Hasil uji statistik t atas pengaruh variabel waktu penetapan anggaran

terhadap penyerapan anggaran menunjukan bahwa waktu penetapan anggaran

tidak berpengaruh terhadap penyerapan anggaran. Hal ini sesuai dengan penelitian

yang dilakukan oleh oleh Abdullah,et.al.(2015), yang melakukan penelitian pada

pemerintah daerah kabupaten/kota di Aceh yang menyatakan bahwa waktu

penetapan anggaran tidak berpengaruh terhadap serapan anggaran. Namun, hal ini

bertentangan dengan penelitian yang dilakukan oleh Arif dan Halim (2013) pada

kabupaten/kota di Provinsi Riau yang menyatakan bahwa lambatnya pengesahan

APBD merupakan faktor yang paling mendominasi terjadinya minimnya

penyerapan APBD dan Penelitian yang dilakukan oleh Maulana (2011) yang

menunjukan waktu penetapan APBD yang tidak sesuai dengan batas waktu yang

ditetapkan akan berimplikasi pada keterlambatan daya serapan anggaran APBD.

Secara teoritis keterlambatan penetapan anggaran akan menyebabkan

proses administrasi untuk pelaksanaan kegiatan juga akan terlambat. Mekanisme

sehingga penandatanganan kontrak dengan suppliers dan pihak ketiga sebagai

pelaksana (kontraktor) juga terlambat, sementara di sisi lain, batas waktu

penyelesaian projects tidak dapat diundur. Pada akhirnya akan banyak kegiatan

dan projects tidak bisa dilaksanakan secara tuntas sampai akhir periode anggaran

atau sebagian harus dibatalkan karena tidak mungkin dapat diselesaikan dalam

waktu yang singkat. Dengan demikian, keterlambatan dalam penetapan anggaran

akan mempengaruhi serapan anggaran pada akhir tahun (Abdullah,et.al, 2015).

Berdasarkan data yang diperoleh dari Biro Keuangan Provinsi Sumatera

Utara, keterlambatan waktu penetapan anggaran yang dialami oleh kabupaten/kota

di Provinsi Sumatera Utara tidak sampai berbulan-bulan tetapi masih dalam

hitungan hari sehingga kemungkinan tidak sampai mengganggu jadwal

pelaksanakan kegiatan dan projects yang telah ditetapkan sebelumnya. selain itu,

pada awal tahun anggaran pemerintah daerah juga lebih cenderung masih belum

terlalu banyak melaksanakan kegiatan dan projects.

5.4.2. Pengaruh sisa anggaran tahun sebelumnya terhadap penyerapan anggaran

Hasil uji statistik t atas pengaruh variabel sisa anggaran tahun sebelumnya

terhadap penyerapan anggaran menunjukan bahwa sisa anggaran tahun

sebelumnya berpengaruh terhadap penyerapan anggaran yang dapat dilihat dengan

nilai sig < α maka dapat dinyatakan bahwa Ho ditolak dan Ha diterima, yang

berarti bahwa secara parsial, sisa anggaran tahun sebelumnya berpengaruh

terhadap penyerapan anggaran. Nilai koefisien sisa anggaran tahun sebelumnya

sebelumnya maka akan semakin menurunkan penyerapan anggaran pemerintah

daerah.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh

Abdullah,et.al.(2015) yang menyatakan bahwa secara parsial, sisa anggaran tahun

sebelumnya berpengaruh (negatif) terhadap serapan anggaran. Menurut Abdullah

(2013), besaran sisa angaran tahun lalu yang menjadi penerimaan pembayaran

pada tahun berjalan akan menjadi beban pada tahun anggaran berjalan khususnya

untuk kegiatan (proyek) luncuran. Seharusnya satuan kerja hanya melaksanakan

kegiatan yang murni direncanakan untuk tahun berjalan, namun karena ada

kegiatan (proyek) yang belum selesai pada tahun lalu, maka serapannya

dilanjutkan pada tahun berjalan. Dengan demikian, sisa anggaran tahun

sebelumnya akan menambah beban tahun anggaran berjalan, sehingga

menyebabkan serapan anggaran menjadi menurun. Semakin besar beban kerja

yang harus dilaksanakan oleh pemerintah daerah, maka kemungkinan anggaran

yang tersisa atau tidak terealisasi juga akan semakin besar.

Hasil penelitian ini mengindikasikan bahwa besaran sisa anggaran tahun

sebelumnya memiliki dampak negatif terhadap serapan anggaran pada pemerintah

daerah kabupaten/kota di Provinsi Sumatera Utara pada tahun berikutnya. Oleh

karena itu, kajian tentang komponen-komponen sisa anggaran tahun sebelumnya

dan kaitannya dengan kapasitas SKPD dalam melaksanakan kegiatan harus dibuat

dengan baik pada saat penyusunan anggaran, sehingga bisa mengurangi risiko

5.4.3. Pengaruh pendapatan asli daerah terhadap penyerapan anggaran Hasil uji statistik t atas pengaruh variabel pendaptan asli daerah terhadap

penyerapan anggaran menunjukan bahwa pendaptan asli daerah berpengaruh

terhadap penyerapan anggaran. Nilai koefisien pendaptan asli daerah bertanda

positif yang berarti bahwa semakin besar pendaptan asli daerah akan semakin

meningkatkan penyerapan anggaran pemerintah daerah.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh

Abdullah dan Halim (2003) yang menunjukkan bahwa Pendapatan Asli Daerah

(PAD) yang terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan

daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah,

berpengaruh terhadap belanja daerah, dimana belanja daerah merupakan semua

pengeluaran kas daerah dalam periode tahun berjalan atau disebut juga

penyerapan anggaran. Sejalan dengan penelitian tersebut, penelitian yang

dilakukan oleh Kurniawati (2010), menyatakan bahwa Pendapatan Asli Daerah

(PAD) berpengaruh positif dan signifikan terhadap belanja daerah. Hal ini

mengindikasikan bahwa capaian target realisasi pendapatan asli daerah memiliki

dampak positif terhadap serapan anggaran karena penerimaan pendapatan asli

daerah digunakan sebagai salah satu sumber pembiayaan daerah untuk

mendukung penyediaan prasarana dan sarana daerah yang akan berdampak

terhadap kesejahteraan masyarakat dan diindikasikan dengan pertumbuhan

ekonomi yang meningkat.

Peningkatan ekonomi masyarakat mempengaruhi pendapatan asli daerah

diantaranya peningkatan penerimaan pajak dan retribusi daerah dari usaha

yang dialokasikan untuk membiayai kegiatan yang berkaitan dengan penyediaan

sarana dan prasarana publik yang berdampak terhadap kesejahteraan masyarakat

dan seterusnya hingga dapat meningkatan pendapatan asli daerah kembali.

Dengan pendapatan asli daerah yang besar maka belanja pemerintah dapat

dibiayai sendiri melalui pendapatan asli daerah tanpa harus menunggu bantuan

pemerintah pusat, sehingga proses percepatan pembangunan, penyediaan fasilitas

pelayanan publik dapat terlaksana dengan cepat. Peningkatan kualitas layanan

publik akan mampu meningkatkan kontribusi publik terhadap pembangunan

melalui peningkatan pendapatan asli daerah (Mardiasmo, 2002).

5.4.4. Peranan perubahan anggaran dalam memoderasi hubungan antara waktu penetapan anggaran, sisa anggaran tahun sebelumnya dan pendapatan asli daerah dengan penyerapan anggaran.

Hasil uji residual pada penelitian ini menunjukan bahwa koefisien

parameter bernilai positif dan tidak signifikan, artinya perubahan anggaran bukan

merupakan pemoderasi hubungan antara waktu penetapan anggaran, sisa anggaran

tahun sebelumnya dan pendapatan asli daerah dengan penyerapan anggaran.

Ada beberapa alasan mengapa perubahan anggaran perlu dilakukan,

diantaranya (1) keterlambatan menetapkan Anggaran Pendapatan dan Belanja

Daerah (APBD) akan mengakibatkan berkurangnya waktu bagi eksekutif untuk

merealisasikan program kegiatan dan pembangunan yang telah direncanakan, (2)

besaran realisasi surplus/defisit dalam APBD berjalan berbeda dengan anggaran

yang ditetapkan sejak awal tahun anggaran, (3) target penerimaan yang telah

yang kurang tepat, perubahan kebijakan tentang pajak dan retribusi daerah dan

penyesuaian target berdasarkan perkembangan terkini.

Ketiga masalah diatas jika dibiarkan akan mengganggu kinerja pemerintah

sampai akhir tahun anggaran. Oleh karena itu, perlu dilakukan perbaikan ataupun

penyesuaian dengan cara perubahan anggaran. Namun, jika waktu penetapan

perubahan anggaran sudah mendekati akhir tahun anggaran maka waktu yang

tersedia untuk melaksanakan kegiatan dari hasil perubahan anggaran tersebut juga

sangat terbatas sehingga pada akhirnya akan banyak juga kegiatan dan projects

tidak bisa dilaksanakan secara tuntas sampai akhir periode anggaran atau sebagian

harus dibatalkan karena tidak mungkin dapat diselesaikan dalam waktu yang

singkat. Hal inilah yang diduga menjadi penyebab perubahan anggaran tidak

dapat memoderasi hubungan antara waktu penetapan anggaran, sisa anggaran

tahun sebelumnya dan pendapatan asli daerah dengan penyerapan anggaran pada

BAB VI

KESIMPULAN DAN SARAN

6.1. Kesimpulan

Berdasarkan hasil pengujian hipotesis dan analisis yang telah diuraikan

pada bab sebelumnya, maka kesimpulan yang diperoleh adalah:

1. a. Waktu penetapan anggaran, sisa anggaran tahun sebelumnya dan

pendapatan asli daerah secara simultan berpengaruh signifikan terhadap

penyerapan anggaran pada pemerintah kabupaten/kota di Provinsi

Sumatera Utara.

b. Secara parsial waktu penetapan anggaran tidak berpengaruh terhadap

penyerapan anggaran, sedangkan sisa anggaran tahun sebelumnya

berpengaruh negatif terhadap penyerapan anggaran dan pendapatan asli

daerah berpengaruh positif terhadap penyerapan anggaran pada pemerintah

kabupaten/kota di Provinsi Sumatera Utara.

2. Peubahan anggaran tidak dapat memoderasi hubungan antara waktu penetapan

anggaran, sisa anggaran tahun sebelumnya dan pendapatan asli daerah dengan

penyerapan anggaran pada kabupaten/kota di Provinsi Sumatera Utara.

6.2. Keterbatasan Penelitian

Beberapa keterbatasan dalam penelitian ini antara lain :

1. Penelitian ini hanya menggunakan tahun amatan penelitian selama 4 (empat)

2. Populasi yang digunakan dalam penelitian ini hanya kabupaten/kota yang ada

di Provinsi Sumatera Utara (33 Kabupaten/Kota).

3. Penelitian ini hanya menggunakan 3 (tiga) variabel independen, yaitu: waktu

penetapan anggaran, sisa anggaran tahun sebelumnya dan pendapatan asli

daerah.

6.3. Saran

Berdasarkan keterbatan penelitian yang diuraikan diatas, maka disarankan

kepada peneliti selanjutnya untuk:

1. Menambah tahun amatan penelitian.

2. Menambah populasi yang digunakan dalam penelitian, jika

memungkinkan populasinya adalah seluruh kabupaten/kota yang ada di

pulau sumatera atau Indonesia.

3. Menambah variabel lain seperti: waktu penetapan perubahan anggaran,