BAB I PENDAHULUAN

1.1 Latar Belakang

Keberlangsungan sebuah perusahaan ditentukan oleh berbagai macam

faktor, salah satunya adalah lingkungan eksternal. Kondisi perekonomian secara

makro merupakan unsur dari lingkungan eksternal tersebut. Kajian ekonomi makro

meliputi nilai tukar matauang, inflasi, dan suku bunga acuan. Peristiwa

perekonomian secara makro tersebut sedemikian rupa akan mempengaruhi proses

dan keberlanjutan sebuah perusahaan.

Dalam analisis sekuritas, salah satu tahapan yang paling penting adalah

analisis fundamental. Analisis ini menitikberatkan pada analisis kondisi ekonomi

dan pasar. Analisis ini juga merupakan langkah pertama dalam pendekatan top-down karena pentingnya dampak kondisi ekonomi/pasar terhadap return saham (Jones, 2010). Analisis ini menyatakan bahwa terdapat hubungan antara return

saham dengan situasi ekonomi makro suatu negara. Sedangkan pada saat yang

bersamaan, faktor lain yang juga mempengaruhi return saham adalah kinerja keuangan perusahaan itu sendiri. Oleh karena itu, terdapat hubungan antara kondisi

perekonomian dengan kinerja keuagan perusahaan.

Penelitian yang telah dilakukan oleh Halim (2013) membuktikan bahwa

variabel-variabel makroekonomi seperti inflasi dan suku bunga secara simultan

mempengaruhi kinerja keuangan perusahaan di Indonesia. Penelitian yang

memiliki dampak signifikan terhadap kinerja perusahaan manufaktur di Indonesia.

Penelitian-penelitian ini mempertegas bahwa terdapat hubungan antara kondisi

perekonomian secara makro dengan kinerja keuangan perusahaan di Indonesia.

Globalisasi ekonomi dan perdagangan bebas memungkinkan suatu negara

atau perusahaan untuk saling memperdagangkan barang dan jasa. Barang atau jasa

yang diimpor dari negara lain dipergunakan oleh perusahaan sebagai bahan baku,

bahan penolong, dan kebutuhan lainnya. Permintaan dan penawaran barang dan

jasa antarnegara akan sangat menentukan nilai tukar matauang. Jika permintaan

terhadap matauang suatu negara naik, maka nilai tukar mata uang tersebut juga akan

mengalami kenaikan. Sebaliknya, jika penawaran matauang suatu negara tinggi,

maka nilai tukarnya juga akan turun (cateris paribus). Ketika nilai tukar matauang suatu negara lebih rendah relatif dibandingkan dengan negara mitra dagangnya,

maka barang dan jasa yang diimpor akan menjadi lebih mahal. Kosekuensinya,

biaya produksi akan mengalami kenaikan.

Di Indonesia, pada 25 September 2015, nilai tukar rupiah terhadap dolar

Amerika sempat menyentuh titik terendah pasca-1998. Berdasarkan data dari Bank

Indonesia, pada saat itu, nilai tukar rupiah di pasar spot berada pada kisaran

Rp.14.700-14.800 per dolar Amerika. Padahal, pada tahun 2014, nilai tukar rupiah

hanya berada pada kisaran Rp.11.000-12.000 per dolar Amerika. Namun

sebenarnya, jika kita melihat data sejak 2010-2015 tren penurunan nilai tukar rupiah

sudah terjadi. Dalam periode tersebut, nilai tukar rupiah terhadap dolar Amerika

Fluktuasi nilai tukar rupiah akan sangat dirasakan oleh industri yang

bergantung pada bahan baku impor. Data dari Kementerian Perindustrian pada

tahun 2014 menunjukan bahwa 64% industri nasional bergantung pada bahan baku

impor. Jumlah tersebut berasal dari sembilan sektor industri seperti permesinan dan

logam, otomotif, makanan dan minuman, pakan ternak, tekstil dan produk tekstil,

elektronik, kimia dasar, dan pulp dan kertas. Kesembilan sektor tersebut tergolong

industri strategis karena menyumbang 80% produksi nasional dan meyerap 65%

tenaga kerja.

Untuk subsektor makanan dan minuman, sebanyak 70% kebutuhan bahan

baku masih diimpor. Bahan baku tersebut seperti seperti gula, gandum, biji kedelai,

perisa jus dan lain-lain. Sedangkan untuk bahan penolong seperti pemanis,

pewarna, pengawet dan penyedap makanan, pemutih, antioksidan, antikempal dan

lain-lain. Bahan baku mayoritas berasal dari China, Eropa dan Amerika.

Melemahnya nilai tukar rupiah terhadap dolar Amerika akan sangat

berpengaruh terhadap kinerja keuangan perusahaan makanan dan minuman karena

bergantung pada bahan baku impor. Salah satu contoh pengaruh depresiasi nilai

tukar rupiah terhadap kinerja keuangan terjadi pada PT. Indofood Sukses Makmur

Tbk. Pada 2013, perusahaan ini mengalami penurunan kinerja laba bersih yang bisa

diatribusikan kepada pemilik enitas sebesar 23.3% atau kurang lebih Rp.1 triliun

sebagai akibat dari rugi selisih kurs. Laba usaha perusahaan ini juga turun sebesar

2,3% dari tahun sebelumnya. Hal itu disebabkan oleh naiknya beban operasional

Jika tidak dilakukan efisiensi, peningkatan biaya produksi sebagai akibat

dari melemahnya nilai kurs juga akan diikuti oleh peningkatan harga jual atau

mengecilnya margin laba yang berkonsekuensi pada penurunan laba perusahaan.

Tidak hanya itu, kinerja perusahaan di pasar modal juga akan melemah karena

kinerja keuangan yang turun.

Tingkat suku bunga acuan (BI rate) juga akan sangat berdampak pada

kinerja perusahaan terutama terhadap kemampuannya untuk memperoleh

pembiayaan. Perusahaan memerlukan pembiayaan untuk mendanai operasi dan

investasinya. Aktivitas investasi sangat diperlukan untuk menjamin perusahaan

dapat menjalankan fungsi dan mencapai tujuannya. Apabila tingkat suku bunga

meningkat, maka kemampuan perusahaan untuk mendanai investasinya akan

berkurang karena kenaikan BI rate juga akan diikuti oleh kenaikan suku bunga

kredit pada bank umum. Begitu juga sebaliknya, ketika tingkat suku bunga acuan

rendah, maka kemampuan perusahaan untuk mendanai investasinya akan

meningkat.

Indonesia merupakan salah satu negara yang menetapkan suku bunga

tertinggi di Asia Tenggara. Semenjak 2010 hingga 2015 BI rate bergerak pada

angka 5 persen sampai 7.5 persen. Tingkat suku bunga Singapura per 1 Januari 2016

hanya sebesar 0.65% dan Malaysia sebesar 3,25%. Sedangkan Thailand dan

Vietnam menetapkan suku bunganya sebesar 1,50% dan 6,5%. Secara umum, dapat

kita katakan bahwa negara-negara yang memiliki suku bunga acuan yang rendah

seperti Singapura dan Malaysia, memiliki kualitas perekonomian yang lebih baik

daripada Indonesia. Hal ini mengindikasikan bahwa suku bunga akan sangat

perusahaan. Sebab, suku bunga yang rendah akan memudahkan investor dalam

mendapatkan kredit untuk mengembangkan bisnisnya.

Berdasarkan Survey Kegiatan Dunia Usaha (SKDU) yang dilakukan oleh

Bank Indonesia, dari total 2479 usaha yang menjadi sampel, sebanyak 44%

mengaku mengalami kesulitan memeroleh kredit karena tingkat suku bunga yang

terlalu tinggi. Kesulitan yang sama juga dialami oleh industri makanan dan

minuman. Kementerian Perindustrian mengatakan bahwa penurunan BI rate akan

mampu mendongkrak investasi pada industri makanan dan minuman.

Suku bunga acuan yang tinggi akan menyebabkan masyarakat lebih tertarik

untuk menyimpan uangnya daripada menanamkannya di usaha tertentu. Biasanya,

bank umum menetapkan suku bunga deposito tidak terlalu berbeda dengan BI rate

dan menetapkan suku bunga kredit lebih tinggi daripada BI rate. Selisih bunga

deposito dan kredit akan menjadi pendapatan bagi bank. Ketika perekonomian

sedang lesu, penurunan BI rate diperlukan agar industri semakin menggeliat. Oleh

karena itu, tingkat suku bunga akan sangat mempengaruhi industri atau perusahaan

dalam rangka meningkatkan kinerja keuangannya.

Tingkat inflasi juga akan mempengaruhi kinerja perusahaan. Tingginya

tingkat inflasi dapat membuat pendapatan rill masyarakat (konsumen) menurun dan

akan mengurangi daya beli. Sebaliknya, apabila tingkat inflasi rendah, maka daya

beli konsumen akan meningkat. Daya beli konsumen terhadap barang dan jasa akan

sangat mempengaruhi profitabilitas sebuah perusahaan. Misalnya, apabila daya beli

perusahaan akan menjual lebih banyak produk makanan dan minuman yang secara

otomatis akan meningkatkan laba.

Berdasarkan data dari Bank Indonesia, sejak Januari 2010 hingga Desember

2015 tingkat inflasi di Indonesia berfluktuasi dari angka 3% sampai 8% dimana

nilai tertinggi terjadi pada Agustus 2013 sebesar 8,79% dan terendah pada

Desember 2015 sebesar 3,35%. Namun, sepanjang tahun 2013-2015 rata-rata

inflasi relatif tinggi berkisar pada angka 6-7%. Fluktuasi inflasi ini tentu saja akan

menaikan atau menurunkan harga barang-barang yang akan mempengaruhi daya

beli konsumen dan pada akhirnya mempengaruhi profitabilitas perusahaan.

Industri makanan dan minuman sendiri memiliki kontribusi yang besar

terhadap tingkat inflasi nasional. Menurut Adhi S. Lukman, ketua Gabungan

Pengusaha Makanan dan Minunam Indonesia (GAPMMI), mengatakan bahwa

komponen pangan kurang lebih memberikan kontribusi 40% terhadap inflasi. Dari

jumlah itu, 25% persennya berasal dari pangan mentah dan segar seperti beras dan

15% berasal dari produk olahan seperti mie instan.

Berdasarkan kasus dan permasalahan yang diilustrasikan di atas, nilai tukar

rupiah terhadap dolar, suku bunga acuan (BI rate), dan inflasi terlihat sangat

mempengaruhi kinerja industri makanan dan minuman. Oleh karena itu, penulis

tertarik untuk membuktikan apakah inflasi, kurs rupiah terhadap dolar Amerika,

dan BI rate benar-benar memiliki pengaruh terhadap kinerja keuangan terutama

profitabilitas industri makanan dan minuman. Untuk itu, penulis memberi judul

(RoA) Perusahaan Publik pada Subsektor Makanan dan Minunam di Indonesia (2011-2015)”.

1.2Rumusan Masalah

Berdasarkan latar belakang dan yang terlah dijelaskan, maka dapat

ditentukan rumusan masalah sebagai berikut:

1. Bagaimana pengaruh inflasi terhadap profitabilitas perusahaan publik pada

subsektor makanan dan minuman di Indonesia selama 2011-2015

2. Bagaimana pengaruh kurs rupiah atas dolar Amerika terhadap profitabilitas

perusahaan publik pada subsektor makanan dan minuman di Indonesia

selama 2011-2015 .

3. Bagaimana pengaruh BI rate terhadap profitabilitas perusahaan publik pada

subsektor makanan dan minuman di Indonesia selama 2011-2015 .

4. Bagaimana pengaruh inflasi, kurs dan BI rate terhadap profitabilitas

perusahaan publik pada subsektor makanan dan minuman di Indonesia

selama 2011-2015 .

1.3Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah:

1. Untuk membuktikan bagaimana pengaruh inflasi terhadap profitabilitas

perusahaan publik pada subsektor makanan dan minuman di Indonesia

2. Untuk membuktikan bagaimana pengaruh kurs rupiah atas dolar Amerika

terhadap profitabilitas perusahaan publik pada subsektor makanan dan

minuman di Indonesia selama 2011-2015 .

3. Untuk membuktikan bagaimana pengaruh BI rate terhadap profitabilitas

perusahaan publik pada subsektor makanan dan minuman di Indonesia

selama 2011-2015 .

4. Untuk membuktikan bagaimana pengaruh inflasi, kurs dan BI rate terhadap

profitabilitas perusahaan publik pada subsektor makanan dan minuman di

Indonesia selama 2011-2015 .

1.4Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada:

1. Bagi dunia akademik, penelitian ini diharapkan dapat memberikan

tambahan referensi bagi bidang akuntansi manajemen.

2. Bagi peneliti lain, penelitian ini diharapkan dapat memberikan inspirasi bagi

calon peneliti untuk menentukan tema dan objek penelitiannya.

3. Bagi peneliti sendiri, penelitian ini tentunya akan menambah pemahaman

mengenai tata cara penulisan skripsi, ilmu akuntansi manajemen, dan

1.5Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini memaparkan tentang latar belakang, perumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan

BAB II TINJAUAN PUSTAKA

Bab ini membahas tentang teori-teori profitabilitas, exposure

perusahaan terhadap perubahan variabel makroekonomi, Return on Asset (RoA) Inflasi, kurs, dan BI Rate, analisis laporan keuangan, analisis rasio keuangan, dan kinerja perusahaan. Bagian ini juga menjelaskan tentang penelitian terdahulu yang menjadi rujukan penelitian serta kerangka pemikiran dan hipotesis yang diambil

BAB III METODE PENELITIAN

Bab ini menjelaskan tentang desain penelitian, variabel penelitian dan pengukuran, metode pengumpulan data, dan metode analisis

BAB IV ANALISIS DAN PEMBAHASAN

Bab ini menampilkan hasil uji statistik hubungan variabel

independen terhadap variabel dependen baik secara parsial maupun

simultan yang disertakan dengan penjelasan dan pembahasannya.

BAB V PENUTUP

Bab ini berisikan kesimpulan, keterbatasan dan saran yang

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Analisis Rasio Keuangan

Analisis rasio keuangan sudah lama digunakan untuk menilai kinerja

perusahaan. Teori analisis rasio keuangan pertama kami dipopulerkan oleh

Benjamin Graham yang dianggap sebagai bapak analisis fundamental. Rasio

keuangan adalah sebuah alat untuk membantu dalam penginterpretasian laporan

keuangan dan untuk membandingkan kinerja perusahaan dari tahun sebelumnya,

perusahaan lain, dan sektor industri.

Rasio keuangan adalah penulisan kembali data akuntansi ke dalam bentuk

perbandingan dalam rangka mengidentifikasi kekuatan dan kelemahan keuangan

perusahaan (Keown, 2005). Berbagai jenis rasio sering digunakan untuk menilai

kinerja perusahaan yang meliputi berbagai aspek dari berbagai sudut pandang.

Pengertian Analisis Rasio Keuangan

Analisis rasio keuangan akan memberikan informasi mengenai

keadaan keuangan sebuah perusahaan. Analisis rasio keuangan paling

sering digunakan daripada analisis laporan keuangan lainnya. Analisis rasio

keuangan melibatkan hampir seluruh elemen penting di dalam laporan

keuangan. Rasio keuangan membantu investor dan pemangku kepentingan

untuk mengidentifikasi kekuatan dan kelemahan keuangan perusahaan.

5 tahun terakhir), untuk memprediksi arah pergerakannya, dan untuk

membandingkan rasio perusahaan dengan perusahaan lainnya (Keown,

2005)

Analisis laporan keuangan terdiri dari perbandingan internal dan

eksternal. Perbandingan internal dilakukan dengan cara membandingkan

rasio keuangan perusahaan yang sama dari tahun ke tahun. Perbandingan ini

bermanfaat untuk melihat tren yang terjadi dan untuk memprediksi apa yang

akan terjadi di masa depan. Dari perbandingan tersebut, perusahaan dapat

menganalisa titik kelemahan dan kekuatan keuangan perusahaan sehingga

dapat ditentukan kebijakan apa yang akan diambil baik itu oleh investor dan

pemangku kepentingan.

Perbandingan eksternal meliputi perbandingan rasio perusahaan

dengan perusahaan lainnya atau pada industri yang sama pada waktu yang

sama pula. Perbandingan ini menampilkan informasi yang mendalam

mengenai kondisi keuangan dibandingkan dengan perusahaan lain. Rasio

ini juga membantu mengidentifikasi penyimpangan rasio perusahaan dari

rata-rata industri

Keunggulan rasio keuangan:

1. Rasio keuangan berupa angka atau ikhtisar statistik yang

lebih mudah dibaca dan ditafsirkan

2. Berguna untuk mengisi model pengambilan keputusan

3. Rasio keuangan dapat menstandarisasi ukuran

perusahaan

4. Rasio keuangan memudahkan untuk membandingkan

perkembangan perusahaan sendiri dan perusahaan lain

secara periodik

5. Rasio keuangan memberikan informasi tren keuangan

perusahaan sehingga dapat diprediksi apa yang akan

terjadi di masa depan.

Kelemahan rasio keuangan:

1. Kesulitan dalam menggunakan rasio keuangan yang

relevan dengan tujuan pemakainya

2. Adanya kekurangan informasi keuangan dari laporan

keuangan yang menyebabkan kekurangan analisis rasio

keuangan seperti:

a. Beberapa perhitungan yang disajikan di dalam

laporan keuangan bersifat taksiran atau perkiraan.

Contohnya metode penyusutan aktiva tetap, piutang

tak tertagih.

b. Nilai yang tersaji di dalam laporan keuangan

merupakan nilai wajar bukan nilai pasar sehingga

tidak menggambarkan nilai tersebut secara rill.

c. Perbedaan metode atau standar akuntansi di berbagai

3. Rasio standar industri hanya berdasarkan perkiraan saja,

tidak berdasarkan informasi yang benar-benar diperoleh

dari perusahaan yang bersangkutan.

4. Kesulitaan dalam mengidentifikasi kategori industri jika

perusahaan beroperasi dalam beberapa bidang usaha.

5. Adanya perbedaan praktik akuntansi di berbagai

perusahaan yang dapat menghasilkan perbedaan dalam

perhitungan rasio.

6. Perbedaan tahun fiskal yang diterapkan di berbagai

perusahaan berdeba-beda yang berkaitan dengan

pelaporan posisi keuangan. Contohnya sebuah

perusahaan mungkin memiliki akhir tahun fiskal pada 31

Maret dan perusahaan lain memiliki tahun fiskal 31

Desember.

7. Tidak adanya standar yang berlaku umum untuk menilai

apakah apakah sebuah hasil perhitungan rasio di satu

industri dapat dikatakan baik atau tidak.

Rasio keuangan akan sangat bermanfaat apabila memenuhi

kondisi berikut:

1. Dihitung menggunakan informasi keuangan yang andal

dan akurat

2. Dihitung secara konsisten dari waktu ke waktu

4. Diperbandingkan dengan perusahaan lain di industri

yang sama

5. Dilihat sebagai gambaran kondisi sekarang dan indikasi

tren di masa depan

6. Diinterpretasikan secara hati-hati dalam konteks yang

tepat karena banyak indikator dan dan faktor penting

dalam menilai kinerja

Terdapat beberapa kelebihan dan kelemahan metode analisis rasio

keuangan. Hal penting yang perlu kita cermati adalah rasio keuangan bukan

merupakan jawaban mutlak dan bukan merupakan metode satu-satunya.

Namun, rasio keuangan akan sangat bermanfaat apabila ditujukan untuk

analisis yang lebih spesifik untuk memperlihatkan perkembangan kinerja

keuangan dan pola perkembangan sebuah perusahaan. Pada akhirnya,

informasi-informasi tersebut bermanfat untuk memprediksi kinerja di masa

depan.

Meskipun peristiwa di masa depan tidak dapat kita prediksi secara

akurat, setidaknya peristiwa di masa depan sedikit banyak dipengaruhi oleh

keputusan-keputusan saat ini dan masa lalu. Oleh karena itu, rasio keuangan

2.1.2 Definisi Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan

keuntungan dan mengukur tingkat efisiensi opersional dan efisiensi penggunaan

harta yang dimiliki perusahaan. Analisis profitabilitas merupakan salah satu bagian

dari analisis rasio keuangan yang paling sering digunakan dan dianggap yang

terbaik untuk menggambarkan kemampuan perusahaan dalam menghasilkan laba.

Sedangkan definisi lain yang diungkapkan oleh Halim (2009) profitabilitas adalah

kemampuan perusahaan dalam menghasilkan keuntungan pada tingkat penjualan,

aset, dan modal saham tertentu.

Efektivitas manajemen perusahaan dalam menghasilkan laba dapat diukur

menggunakan rasio profitabilitas (Sawir, 2005). Rasio profitabilitas yang lebih

tinggi relatif terhadap rasio tahun lalu atau rata-rata kompetitor mengindikasikan

kinerja yang lebih baik. Karena hal tersebut mengindikasikan bahwa perusahaan mampu menghasilkan laba lebih besar daripada “biaya” untuk menghasilkan laba

tersebut (investasi). Untuk mendapatkan informasi yang relevan, perbandingan

harus dilakukan dengan cermat dengan mempertimbangkan kondisi internal dan

eksternal perusahaan.

Salah satu bagian dari analisis profitabilitas adalah analisis Return on Asset

(ROA). ROA menggambarkan kemampuan perusahaan dalam menghasilkan laba

dari aktiva yang digunakan. ROA sering digunakan sebagai alat untuk mengukur

tingkat pengembalian total aset setelah beban bunga dan pajak (Brigham, 2001).

laba, maka ROA sangat berguna bagi manajemen dan investor seberapa baik

perusahaan mengkonversi aset yang sudah diinvestasikan menjadi laba.

ROA diperoleh dengan cara membandingkan laba bersih setelah pajak

dengan total aset (James Van Horne dan John M. Wachowicz, 2009). Formulasi

ROA dapat digambarkan sebagai berikut:

Return on Asset

=

�� � � � � � � �Semakin tinggi nilai nilai ROA maka akan semakin baik. Nilai ROA yang

tinggi mengindikasikan bahwa perusahaan mampu menghasilkan laba yang tinggi

relatif terhadap aset. Investor akan lebih memilih perusahaan yang memiliki nilai

ROA tinggi. Karena, hal tersebut berarti bahwa perusahaan mampu menghasilkan

level laba korporasi yang tinggi daripada perusahaan dengan ROA yang lebih

rendah.

Pada perusahaan dagang, ROA sangat berkaitan dengan kemampuan

perusahaan dalam menghasilkan laba. Karena, core business perusahaan dagang adalah menjual barang dagangnya. Barang dagang pada laporan keuangan

diwakilkan oleh persediaan barang dagang. Nilai persediaan barang dagang pada

perusahaan dagang atau perusahaan lain yang memproduksi barang biasanya relatif

besar di dalam laporan posisi keuangan. Jadi, nilai ROA sangat penting untuk

menggambarkan efektivitas perusahaan dalam menghasilkan laba melalui

persediaan (aset)

Seperti analisis keuangan lainnya, analisis ROA dapat dilakukan baik secara

mengamati tren pergerakan ROA dari tahun ke tahun. Hal ini memungkinkan pihak

terkait untuk melihat perkembangan kinerja perusahaan. Secara eksternal, analisis

ROA dilakukan dengan cara mebandingkan perusahaan dengan industrinya atau

perusahaan sejenis dari tahun ke tahun. Hal ini sangat berguna bagi investor untuk

melihat prospek perusahaan di antara perusahaan lainnya.

Meskipun berada di dalam industri yang sama, lingkungan internal atau

eksternal perusahaan bisa saja berbeda. Perbedaaan kebijakan akuntansi pada

akun-akun tertentu yang dapat mempengaruhi jumlah laba dan aset yang dilaporkan. Oleh

karena itu, analisis lebih mendalam dibutuhkan ketika nilai ROA sudah

dikalkulasikan agar pengambilan keputusan bisa lebih tepat

Tingkat pengembalian pada perusahaan dipengaruhi oleh banyak faktor.

Mengetahui faktor tersebut sangat bermanfaat terutama bagi manajemen untuk

menerapkan ukuran yang layak bagi pertumbuhan dan untuk melakukan perkiraan

jangka pendek maupun jangka panjang. Mengetahui keterkaitan antarvariabel yang

mempengaruhi pengembalian juga akan sangat bermanfaat bagi investor, kreditor

dan pemangku kepentingan lainnya yang memiliki kepentingan tersendiri terhadap

perusahaan (Sinamica, 2012)

ROA dianggap sebagai salah satu informasi yang dianggap penting oleh

investor. Analisis ROA juga dianggap sebagai salah satu metode analisis terbaik terhadap laporan keuangan. Di Indonesia, pada bagian ”financial highlight” setiap

laporan tahunan perusahaan publik, hampir selalu kita temukan angka ROA. Hal

itu mengindikasikan bahwa, informasi ROA menjadi salah satu informasi yang

Beberapa literatur menyatakan bahwa ROA sama dengan Return on Investment (ROI). ROI melihat sejauh mana investasi yang telah ditanamkan mampu memberikan pengembalian sesuai dengan yang diperkirakan. Investasi

tersebut sebenarnya sama dengan aset perusahaan yang ditempatkan. (Irham Fahmi,

2014). Menurut Syamsudin (2007), terdapat beberapa kelebihan analisis ROA atau

ROI seperti:

1. Disamping berguna sebagai alat kontrol, ROI juga berguna untuk keperluan

perencanaan. ROI dapat digunakan sebagai dasar pengambilan keputusan

apabila perusahaan akan melakukan ekspansi. Perusahaan dapat

mengestimasi ROI yang dibutuhkan melalui investasi aset tetap.

2. ROI dapat digunakan sebagai ukuran profitabilitas masing-masing produk

yang dihasilkan. Melalui penerapan sistem biaya produksi yang baik, maka

modal dan biaya dapat dialokasikan ke dalam berbagai produk yang

dihasilkan sehingga dapat dihitung profitabilitas masing-masing produk.

3. Manfaat ROI yang paling prinsip berkaitan dengan efisiensi penggunaan

modal, produksi, dan penjualan. Hal ini dapat dicapai ketika perusahaan

sudah mengaplikasikan praktik akuntansi secara benar (mematuhi standar

akuntansi). Apabila perusahaan pada periode tertentu telah telah mencapai

perputaran aset operasi (operating asset turnover) sesuai dengan target yang telah ditetapkan tetapi ROI yang dicapai masih belum sesuai dengan target,

hal tersebut merupakan indikasi bahwa manajemen harus memperhatikan

bagian produksi dan penjualan.

1. Sulit membandingkan rate of return suatu perusahaan dengan perusahaan lain karena perbedaan praktik akuntansi.

2. Analisis ini tidak dapat digunakan untuk membandingkan antarperusahaan

dengan memeroleh hasil yang memuaskan.

Sebenarnya, kelemahan yang dikemukakan di atas sama dengan kelemahan

analisis rasio keuangan pada umumnya. Menurut Keown (2005), terdapat beberapa

kelemahan analisis rasio keuangan seperti:

1. Sulit mengidentifikasi kategori industri jika perusahaan bergerak dalam

beberapa bidang usaha.

2. Angka standar rasio keuangan industri biasanya hanya berdasarkan

perkiraan saja dan hanya memberikan petunjuk umum.

3. Perbedaan praktik akuntansi di beberbagi perusahaan dapat menghasilkan

perbedaan nilai akun yang digunakan dalam perhitungan rasio

4. Industri kebanyakan tidak menyediakan suatu target atau nilai rasio yang

diinginkan

5. Perbedaan proses bisnis perusahaan yang mempengaruhi nilai akun dalam

laporan keuangan.

Namun, menurut Fahmi (2014) kelemahan-kelemahan di atas dapat diatasi dengan

cara:

1. Melakukan analisis kualitatif untuk mendukung data kuantitatif rasio

keuangan seperti kualitas SDM di berbagai divisi perusahaan.

2. Melakukan rekonsiliasi perbedaan antarpos dan menganalisis kenapa

3. Melakukan analisis yang lebih mendalam terkait nilai rasio keuangan

sehingga tidak terdorong untuk mengambil keputusan secara spontan.

2.1.3 Inflasi

Inflasi adalah meningkatnya harga-harga secara umum dan terus menerus.

Kenaikan harga dari satu atau dua barang saja tidak dapat disebut inflasi kecuali

bila kenaikan itu meluas atau mengakibatkan kenaikan barang lainnya (Bank

Indonesia, 2016). Indeks harga konsumen (IHK) merupakan indikator yang sering

digunakan untuk mengukur tingkat inflasi. Perubahan IHK menunjukan pergerakan

harga barang dan jasa yang dikonsumsi oleh masyarakat.

Terdapat dua faktor yang menyebabkan terjadinya inflasi. Pertama, inflasi

yang disebabkan oleh tarikan permintaan (demand pull inflation). Kedua, inflasi yang disebabkan oleh desakan biaya (cost push inflaation). Inflasi tarikan permintaan terjadi ketika penawaran tidak mampu mengimbangi banyaknya

permintaan. Kelebihan permintaan disaat penawaran tetap akan mengakibatkan

kelangkaan barang atau jasa yang akan manikan harga atas barang/jasa itu sendiri.

Inflasi ini biasanya terjadi ketika perekonomian tumbuh secara pesat dan

penggunaan tenaga kerja penuh karena permintaan akan bertambah dalam jumlah

besar.

Inflasi desakan biaya terjadi karena meningkatnya biaya produksi.

Komponen utama biaya produksi adalah bahan baku dan tenaga kerja. Apabila

terjadi kenaikan upah tenaga kerja atau biaya bahan baku maka akan mendorong

naiknya biaya produksi. Ketika biaya produksi naik, secara otomatis akan

Terdapat beberapa teori inflasi seperti teori kuantitas, teori Keynes, dan

teori struktural. Teori kuantitas menjelaskan bahwa inflasi terjadi karena jumlah

uang yang beredar lebih banyak daripada produk atau jasa yang ditawarkan. Teori

ini juga menambahkan ekspektasi masyarakat terhadap perubahan harga di masa

depan. Biasanya, teori ini terjadi pada negara-negara berkembang.

Teori Keynes menjelaskan bahwa inflasi terjadi karena manusia ingin hidup

di luar batas kemampuan ekonominya yang menyebabkan permintaan terus

meningkat. Peningkatan jumlah permintaan ini tidak dapat diimbangi oleh

peningkatan penawaran sehingga terjadi inflationary gap. Perbedaan ini terjadi karena dalam jangka pendek kapasitas produksi tidak mampu mengimbangi

perubahan permintaan yang cepat. Oleh karena itu, teori ini lebih tepat

menerangkan inflasi dalam jangka pendek.

Inflasi memiliki efek korosif terhadap kinerja perusahaan (Boston

Consulting Group, 2011). Inflasi dapat menggerus profit perusahaan dan membuat

manajer berpikir bahwa mereka sudah melakukan kinerja lebih baik daripada

kinerja yang sesungguhnya. Inflasi juga menurunkan minat investasi serta

mendepresiasi kinerja perusahaan pada pasar saham. Apakah profit perusahaan

benar-benar dipengaruhi oleh inflasi tergantung pada dua faktor:

1. Kekuatan perusahaan dalam membatasi kenaikan harga oleh

pemasoknya. Pemasok akan sangat menentukan kelancaran proses

produksi terutama harga pokok produksi. Perusahaan harus meninjau

kontrak-kontraknya dengan pemasok untuk memperkirakaan apakah

lanjut lagi, posisi tawar perusahaan dengan pemasok juga akan

menentukan apakah inflasi akan “memaksa” pemasok untuk menaikan

harga atau tidak. Jenis pasar di mana perusahaan beroperasi juga

penting. Apakah perusahaan beroperasi di industri yang memiliki

banyak pemasok atau tidak. Pemasok yang memiliki banyak pesaing

memiliki kekuatan untuk menentukan harga lebih kecil daripada

pemasok yang memiliki sedikit pesaing.

2. Kekuatan perusahaan untuk mengenakan kenaikan harga pada

konsumen. Elastisitas konsumen terhadap harga akan sangat

menentukan profit perusahaan. Apakah konsumen perusahaan sesitif

terhadap perubahan harga atau tidak. Konsumen sektor makanan dan

minuman sangat sensitif terhadap harga. Jika perusahaan menaikan

harga ketika inflasi terjadi, maka konsumen akan beralih ke produk

substitusi yang akan secara langsung mengurangi profit perusahaan.

Inflasi juga memiliki dampak yang lebih luas lagi terutama terhadap nilai

tukar matauang. Ketika inflasi terjadi di suatu negara, permintaan matauang negara

lain akan meningkat yang pada akhirnya akan mendepresiasi matauang negara

tersebut terhadap matauang asing. Depresiasi nilai tukar akan sangat mempengaruhi

perusahaan terutama perusahaan yang mengimpor bahan baku dan perusahaan yang

memiliki utang dalam matauang asing.

2.1.4 Nilai Tukar

Nilai tukar atau kurs adalah perbandingan nilai nominal matauang suatu

negara dengan negara lainnya (Sukirno, 2004). Dengan kata lain, nilai tukar adalah

sejumlah nilai nominal dari matauang yang dikorbankan untuk mendapatkan

matauang negara lain dalam jumlah tertentu. Misalnya, untuk mendapatkan satu

dolar Amerika kita harus mengorbankan atau membayar sebesar Rp.13.000.

Fluktuasi nilai tukar sedemikian rupa akan sangat mempengaruhi arus kas

bahkan laba perusahaan. Hal ini terjadi karena adanya saling ketergantungan

antarekonomi dan antarperusahaan dalam mencapai tujuannya. Contohnya,

ketergantungan beberapa sektor di Indonesia terhadap bahan baku impor. Beberapa

perusahaan juga memiliki utang yang didenominasi dalam matauang asing. Lebih

jauh lagi, banyak perusahaan Indonesia yang melayani penjualan di luar negeri.

Dalam aktivitas investasi, perusahaan juga memerlukan matauang asing untuk

sekedar mengambil keuntungan dari perubahan kurs/suku bunga atau melakukan

hedging untuk melindungi aktivitas bisnisnya dari fluktuasi nilai tukar.

Karena berbagai alasan di atas, terlihat jelas bahwa kinerja perusahaan

terutama profitabilitas sedikit banyak akan dipengaruhi oleh perubahan nilai tukar.

Pengaruh perubahan nilai tukar terhadap kinerja perusahaan biasa disebut dengan

exposure nilai tukar atau risiko nilai tukar (Madura, 2004). Meskipun konsep

exposure nilai tukar biasanya diterapkan pada perusahaan multinasional (MNC), perusahaan berskala domestik juga perlu mengelola exposurenya karena alasan yang sudah dikemukakan sebelumnya. Di samping itu, banyak perusahaan yang

di luar negeri seperti Indofood. Sektor makanan dan minuman di Indonesia

mayoritas juga masih bergantung pada bahan baku impor. Berdasarkan data dari

Kementerian Perindustrian (2015), beberapa bahan baku utama seperti garam

(80%), gula rafinasi (100%), perisa jus buah (70%), asam sitrat (60%) dan tepung

(100%) masih bersal dari impor. Oleh karena itu, kinerja sektor ini sangat rentan

terjadap fluktuasi nilai tukar.

Terdapat pro dan kontra mengenai apakah perusahaan akan terkena dampak

dari exposorue nilai tukar dan harus mengelolanya. Pendapat yang kontra mengatakan bahwa exposure nilai tukar tidak relevan karena adanya paritas daya beli atau purchasing power parity (PPP). Teori PPP mengatakan bahwa perusahaan yang mengalami kanaikan biaya produksi akibat depresiasi nilai tukar, tidak akan

mengalami kerugian karena perusahaan pesaing juga akan mengalami kenaikan

biaya produksi akibat inflasi domestik. Di lain sisi, argumen yang mengatakan

exposure nilai tukar relevan adalah adanya pilihan bagi investor atau perusahaan untuk melakukan hedging melalui kontrak forward, futures atau currency options

untuk melindungi bisnis mereka.

Pada penelitian ini, penulis lebih condong pada pendapat yang mengatakan

bahwa exposure nilai tukar relevan bagi perusahaan karena terdapat beberapa kelemahan teori PPP seperi adanya faktor lain yang mempengaruhi secara simultan

dan tidak adanya produk substitusi. Alasan lain adalah tingginya kebutuhan sektor

makanan dan minuman terhadap bahan baku impor.

Menurut Madura (2004), terdapat tiga jenis exposure nilai tukar yaitu

menjelaskan sejauh mana arus kas perusahaan dipengaruhi oleh nilai tukar.

Misalnya, perusahaan melakukan kontrak penjualan ke luar negeri yang

pembayarannya dilakukan di masa depan. Pada rentang waktu dari

penandatanganan kontrak hingga pelunasan terdapat ketidakpastian perubahan nilai

tukar.

Exposure ekonomi adalah perubahan nilai perusahaan karena perubahan nilai tukar (Hanafi, 2003). Nilai perusahaan identik dengan nilai sekarang atau

present value yang diukur dari arus kas masa depan. Sederhananya, pengukuran

exposure ekonomi dapat dilakukan dengan hanya melihat pengaruh perubahan nilai tukar terhadap arus kas perusahaan. Namun, dalam proses pengukurannya terdapat

banyak kendala dan kompleksitas.

Terdapat beberapa faktor yang mempengaruhi arus kas masa depan seperti

kontrak saat ini dan daya saing saat ini maupun di masa depan. Faktor-faktor

tersebut juga akan dipengaruhi oleh perubahan nilai tukar.

Menurut Hartono (2003), terdapat tiga pola exposure ekonomi seperti:

1. Nonkontraktual, adalah transaksi valuta asing yang tidak memakan

tenggang waktu seperti investasi pengembangan produk baru,

pemasaran, dan penyediaan fasilitas distribusi.

2. Quasi kontraktual, adalah transaksi yang memakan sedikit tenggang

waktu seperti penerimaan utang yang dalam matauang asing, menerima

3. Kontraktual, adalah transaksi valuta asing yang memakan tenggang

waktu seperti penerimaan utang dalam matauang asing dan pembayaran

utang dalam matauang asin.

Terakhir, exposure translasi atau akuntansi yang menjelaskan sejauh mana akun-akun dalam laporan keuangan dipengaruhi oleh perubahan nilai tukar.

Misalnya, penjualan atau pembelian aset yang dedenominasi dalam mata uang

asing. Saat pembuatan laporan keuangan, penjualan dan pembelian aset tersebut

harus dikonversikan dalam matauang domestik. Nilai yang dikonversikan tersebut

pasti akan berbeda dari waktu ke waktu karena adanya fluktuasi nilai tukar.

2.1.5 Suku Bunga (BI rate)

Tingkat suku bunga adalah harga yang harus dibayar oleh penerima

pinjaman (debitor) kepada pemberi pinjaman (kreditor) dalam jangka waktu yang

disepakati. Dengan kata lain, tingkat suku bunga ini merupakan harga dari kredit

(Darmawi dalam Rahman, 2013). Di sisi lain, bunga merupakan imbalan yang

diberikan kepada seseorang atas dana yang disimpannya (Wiyani dan Wijayanto,

2005)

Terdapat beberapa teori suku bunga yang dikemukakan oleh beberapa ahli di

antaranya:

a. Teori suku bunga klasik

Teori ini mengungkapkan bahwa tabungan adalah fungsi dari suku

bunga. Semakin tinggi tingkat suku bunga maka akan meningkatkan

karena tingkat suku bunga yang tinggi lebih menguntungkan bagi

masyarakat untuk menabung daripada mengeluarkannya untuk kebutuhan

konsumsi atau investasi di sektor rill.

b. Teori suku bunga Keynes

Berbeda dengan teori klasik, Keynes mengungkapkan bahwa

perubahan tingkat suku bunga merupakan sebuah fenomena moneter.

Menurut Keynes, tingkat suku bunga lebih ditentukan oleh permintaan dan

penawaran uang. Perubahan tingkat suku bunga selanjutnya akan diikuti

oleh perubahan keinginan untuk berinvestasi yang pada akhirnya

mempengaruhi pendapatan nasional. Teori ini berlaku dengan asumsi

bahwa perekonomian belum mencapai full employment.

c. Teori suku bunga Hicks

Hicks mengatakan bahwa keseimbangan tingkat suku bunga pada

suatu perekonomian terjadi ketika tingkat suku bunga ini memenuhi

keseimbangan sektor moneter dan sektor rill. Pandangan ini merupakan

gabungan dari teori klasik dan Keynesian.

Di Indonesia, penetapan suku bunga mengacu kepada BI rate. BI rate adalah

suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh Bank Indonesia yang diumumkan ke publik. (Bank

Indonesia). BI rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat

dilakukan Bank Indonesia melalui pengelolaan likuiditas di pasar uang untuk

mencapai sasaran operasional kebijakan moneter.

Sasaran operasional kebijakan moneter dicerminkan pada perkembangan

suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N). Pergerakan suku bunga PUAB diharapkan akan diikuti oleh suku bunga lainnya seperti bunga

deposito, pasar uang, dan suku bunga kredit. Jadi, dapat dikatan bahwa BI rate

menjadi suku bunga acuan bagi suku bunga lainnya.

Bank Indonesia biasanya akan menaikan BI rate ketika perkiraan inflasi di

masa depan lebih tinggi daripada yang telah diprediksi. Sebaliknya, Bank Indonesia

akan menurunkan BI rate apabila ekspektasi inflasi di masa depan lebih rendah

daripada yang telah diramalkan. Mekanisme tersebut disebut dengan mekanisme

transmisi kebijakan moneter. Mekanisme ini terjadi melalui interaksi antara BI,

perbankan, sektor keuangan, dan sektor rill.

BI rate akan mempenaruhi suku bunga deposito dan suku bunga kredit

perbankan. Ketika perekonomian sedang mengalami kelesuan, penurunan BI rate

akan menurunkan suku bunga kredit sehingga permintaan kredit dari perusahaan

dan rumah tangga akan meningkat. Penurunan BI rate juga akan mengurangi biaya

modal perusahaan untuk melakukan investasi. Penurunan BI rate akan

meningkatkan konsumsi dan investasi yang dapat meningkatkan aktivitas

perekonomian (Venti Eka Satya, 2015).

Penurunan BI rate yang diikuti oleh penurunan suku bunga kredit perbankan

akan mempengaruhi aktivitas pembiayaan sebuah perusahaan. Karena, suku semua

mengacu terhadap perubahan BI rate dengan penyesuaian terhadap jangka

waktunya. Pembiayaan diperlukan oleh perusahaan untuk membiayai operasional

dan mendanai asetnya (Lailiyah, 2013). Selain modal sendiri yang berasal dari

saham biasa dan preferen, perusahaan juga memperoleh pembiayaan dari pihak luar

dalam bentuk utang jangka pendek dan panjang. Pembiayaan dari pihak eksternal

dapat berupa obligasi, wesel, pinjaman jangka pendek/panjang, dan hipotek (PSAK

2).

Menurut Subramanyam (2009), pembiayaan dari pihak ketiga yang

biasanya berupa kewajiban atau liabilities terbagi menjadi dua:

1. Financing liabilities

Financing liabilities adalah segala bentuk kewajiban pendanaan seperi surat utang jangka panjang, obligasi, utang jangka pendek, dan

leasing.

2. Operating financing

Operating financing adalah kewajiban yang timbul dari proses operasi perusahaan seperti trade creditors dan postretirement obligation

atau obligasi yang telah jatuh tempo.

Terdapat beberapa faktor yang mempengaruhi kemampuan perusahaan

dalam memperoleh pembiayaan atau debt financing baik itu dari internal dan lingkungan bisnis perusahaan sendiri maupun kondisi eksternal perusahaan seperti

tingkat suku bunga. Selain faktor-faktor lain, tingkat suku bunga dapat

mempengaruhi level atau tingkat kemampuan perusahaan dalam memperoleh

menggunakan utang ketika biaya peminjamannya (bunga) rendah (Deesomsak

dalam Nyamita, 2014). Dalam hal ini, tingkat suku bunga berhubungan negatif

terhadap level pembiayaan perusahaan. Artinya, ketika tingkat suku bunga

meningkat maka level pembiayaan perusahaan akan menurun. Sebaliknya, ketika

suku bunga turun maka level pembiayaan perusahaan akan meningkat.

2.2 Penelitian Terdahulu

Sebelumnya, telah ada penelitian sejenis baik itu menggunakan variabel

yang sama atau menggunakan metode analisis data yang sama. Namun, terdapat

beberapa perbedaan dalam variabel dependen dan independen. Perbedaan juga

terdapat pada objek penelitian dan periode pengamatan. Untuk lebih jelasnya, dapat

dilihat dari tabel berikut:

Tabel 2.1

Tabel Penelitian Terdahulu

No Judul (Penulis) Variabel dan

Model Analisis

Hasil Penelitian

adalah regresi 3. Pengaruh Exposure Nilai

Tukar, Inflasi dan Suku Bunga Terhadap

lancar, total debt 5. Analisis Pengaruh Dana

Pihak Ketiga, BI Rate dan Kurs Rupiah Terhadapa Profitabilitas (RoA) pada Bank Persero di Indonesia (M. Nur Firdaus Rahman,

6 Pengaruh Nilai Tukar Rupiah dan IHSG terhadap Return on Asset pada Industri Food

Penelitian ini merupakan penelitian yang serupa dengan

penelitian-penelitian di atas (replikasi) tetapi terdapat beberapa perbedaan seperti objek

penelitian, metode penelitian, tahun pengamatan, dan variabel yang digunakan.

Dalam penelitian ini, varibel independen yang digunakan adalah nilai tukar rupiah,

BI Rate, dan inflasi. Sedangkan variabel dependen yang dipakai adalah

profitabilitas (RoA). Objek penelitian ini adalah perusahaan pada sektor makanan

dan minuman yang terdaftar di Bursa Efek Indonesia.

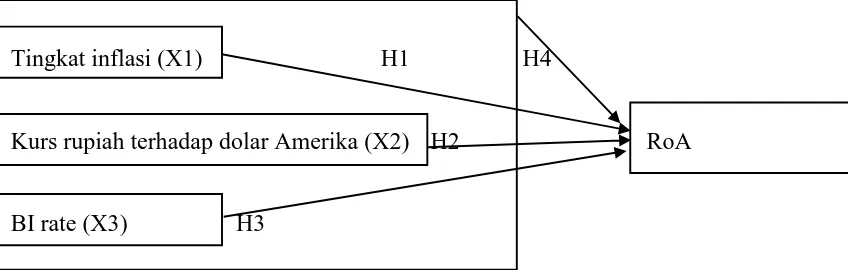

2.3 Kerangka Pemikiran

Gambar 2.1

Bagan Kerangka Pemikiran

Tingkat inflasi (X1) H1 H4

Kurs rupiah terhadap dolar Amerika (X2) H2 RoA

BI rate (X3) H3

2.4 Pengembangan Hipotesis

2.4.1 Pengaruh Tingkat Inflasi terhadap RoA Perusahaan Subsektor Makanan dan Minuman

Seperti yang telah dijelaskan sebelumnya, inflasi adalah kenaikan harga

barang secara umum yang terjadi secara terus menerus. Kenaikan harga barang

yang disebabkan oleh inflasi tentunya akan mengurangi daya beli konsumen.

yang menghasilkan barang seperti makanan dan minuman. Penurunan penjualan

otomatis akan menurunkan laba perusahaan jika beban-beban tetap. Penelitian yang

dilakukan oleh Dwijayanthy dan Naomi (2009) membuktikan bahwa inflasi

berpengaruh negatif terhadap profitabilitas. Oleh karena itu, hipotesis yang

diajukan adalah:

H1: Tingkat inflasi berhubungan negatif dan berpengaruh signifikan terhadap RoA

perusahaan subsektor makanan dan minuman

2.4.2 Pengaruh Kurs Rupiah atas Dolar Amerika terhadap RoA Perusahaan Subsektor Makanan dan Minuman

Ketika matauang suatu negara melemah atau terdepresiasi realtif terhadap

matauang negara lain, biaya produksi perusahaan yang mengandalkan bahan baku

impor akan naik. Kondisi ini secara otomatis akan menurunkan laba perusahaan

atau margin laba. Terdepresiasinya nilai tukar juga akan meningkatkan beban utang

perusahaan khususnya yang didenominasi dalam matauang asing. Penelitian yang

dilakukan oleh Rahman (2015) membuktikan bahwa kurs mempengaruhi RoA

secara signifikan. Maka, hipotesis yang dapat diajukan adalah:

H2: Kurs rupiah terhadap dolar Amerika berhubungan negatif dan berpengaruh

signifikan terhadap RoA perusahaan subsektor makanan dan minuman

2.4.3 Pengaruh BI rate terhadap RoA Perusahaan Subsektor Makanan dan Minuman

BI rate adalah suku bunga acuan yang dijadikan basis bagi suku bunga lain

seperti suku bunga deposito, kredit dan obligasi. Hampir setiap perusahaan

seperti bank. Bisnis membutuhkan pembiayaan untuk mendanai berbagai aktivitas

bisnisnya agar terus bisa menghasilkan kesejahteraan bagi pemegang saham.

Ketika BI rate naik, maka akan diikuti oleh naiknya suku bunga lain dalam

konteks ini suku bunga kredit. Naiknya suku bunga kredit akan meningkatkan biaya

untuk mendapatkan pembiayaan. Kondisi ini akan menurunkan kemampuan

perusahaan dalam mengakses pembiyaan untuk mengembangkan bisnisnya.

Penelitian yang dilakukan oleh Saputra (2015) juga menunjukan bahwa BI Rate

berpengaruh negatif signifikan terhadap RoA. Maka, hipotesis yang dapat diambil

adalah:

H3: BI rate berhubungan negatif dan berpengaruh signifikan terhadap RoA

perusahaan subsektor makanan dan minuman

2.4.4. Pengaruh inflasi, kurs, dan BI rate secara Simultan terhadap RoA Perusahaan Subsektor Makanan dan Minuman.

Karena pada hipotesis sebelumnya dikatakan bahwa inflasi, kurs dan BI rate

berpengaruh negatif terhadap RoA perusahaan sektor makanan dan minuman, maka

hipotesis selanjutnya yang dapat diambil adalah:

H4: inflasi, kurs dan BI rate secara simultan mempengaruhi RoA perusahaan

BAB III

METODOLOGI PENELITIAN

3.1 Desain Penelitian

Penelitian ini adalah penelitian verifikatif yang bertujuan untuk menguji

pengaruh variabel independen terhadap variable dependen. Variabel independen

dalam penelitian ini adalah inflasi, kurs rupiah terhadap dolar Amerika, dan suku

bunga BI. Sedangkan variabel dependen dalam penelitian ini adalah return on asset

(RoA). Objek penelitian ini adalah seluruh perusahaan yang ada dalam subsektor

makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

3.2 Variabel Penelitian dan Pengukuran

Pada penelitian ini, terdapat empat variabel yang terdiri dari tiga variabel

dependen dan satu variabel independen. Variabel independen dalam penelitian ini

adalah tingkat inflasi, kurs rupiah terhadap dolar Amerika, dan suku bunga BI.

a. Tingkat inflasi

Inflasi merupakan kondisi perekonomian secara makro di sebuah

negara mengenai naiknya harga barang secara umum dan terjadi secara terus

menerus. Penelitian ini menggunakan data rata-rata per tahun inflasi

berdasarkan indeks harga konsumen (IHK) yang diterbitkan oleh Bank

Indonesia selama periode 1 Januari 2011 – 31 Desember 2015. Inflasi

b. Kurs

Kurs dalam penelitian ini adalah nilai tukar rupiah terhadap dolar

Amerika. Informasi kurs diperoleh dari data yang diterbitkan oleh Bank

Indonesia setiap bulannya pada periode 1 Januari 2011 hingga 31 Desember

2015. Kurs yang digunakan adalah kurs jual rupiah terhadap dolar Amerika

yang dihitung rata-rata per tahunnya.

c. BI rate

BI rate adalah suku bunga acuan yang dikeluarkan oleh Bank

Indonesia berdasarkan hasil dari Rapat Dewan Gubernur. Pada penelitian

ini, data BI rate diperoleh dari Bank Indonesia dan dihitung rata-rata per

tahunnya. Data BI rate yang dimabil, diumumkan setiap bulan sejak tahun

2011 hingga 2015. Pergerakan BI rate diharapkan diikuti oleh suku bunga

deposito, kredit, obligasi dan instrumen-instrumen lain yang menggunakan

suku bunga.

d. Return on Asset

Variabel dependen pada penelitian ini adalah RoA yang menjadi

salah satu ukuran profitabilitas sebuah perusahaan. Informasi RoA yang

digunakan berasal dari laporan tahunan perusahaan dalam subsektor

makanan dan minuman periode 2011-2015. Adapun metode perhitungan

RoA dapat digambarkan dengan formulasi sebagai berikut:

RoA= �� � � �

3.3 Data dan Metode Pengumpulan Data

penelitian menggunakan data sekunder. Data RoA diperoleh langsung

dari laporan tahunan atau annual report yang dipublikasikan oleh perusahaan melalui situs resminya. Sedangkan untuk data inflasi, kurs, dan BI rate, diperoleh

dari situs resmi Bank Indonesia. Penulis juga menggunakan data-data lain yang

relevan untuk mendukung penelitian ini.

Karena penelitian ini menggunakan data sekunder maka metode

pengumpulan datanya adalah metode studi observasi. Metode studi observasi

adalah suatu cara memperoleh informasi dari dokumentasi berdasarkan laporan

yang dipublikasikan oleh perusahaan dan Bank Indonesia.

3.4 Metode Analisis Data

Pengujian hipotesis untuk membuktikan pengaruh inflasi, kurs, dan BI

rate terhadap RoA menggunakan analisis regresi linier berganda. Analisis ini

menggambarkan hubungan linier antara dua atau lebih variabel independen (X1,

X2, X3,...Xn) dengan variabel dependen (Y). Analisis ini bertujuan untuk

mengetahui arah hubungan antarvariabel apakah masing-masing variabel dependen

masing-masing berhubungan positif atau negatif. Analisis ini juga bertujuan untuk

memprediksi nilai variabel dependen apabila nilai variabel independen mengalami

kenaikan atau penurunan. Teknik pengolahan data menggunakan komputer yang

didukung dengan aplikasi SPSS. Persamaan regresi linear berganda dapat

diformulasikan sebagai berikut:

Keterangan:

Y = RoA perusahaan subsektor makanan dan minuman

A = Konstanta

X1 = Inflasi

X2 = Kurs

X3 = BI rate

b1, b2, b3 = koofisien regresi variabel independen

e = eror

Pengujian dilakukan dengan derajat signifikan sebesar 5% sedangkan

tingkat keyakinannya sebesar 95%. Dalam regresi berganda, pengujian hipotesis

harus menghindari kemungkinan penyimpangan asumsi-asumsi klasik. Tujuan

pemenuhan asumsi klasik ini dimaksudkan agar variabel independen sebagai

estimator atas variabel dependen tidak mengalami bias.

3.4.1 Uji Asumsi Klasik

Dalam analisis regresi, untuk menunjukan hubungan yang valid dan tidak

bias diperlukan pengujian asumsi klasik terhadap model regresi yang digunakan.

Tujuan lainnya adalah untuk memastikan bahwa model regresi yang digunakan

mempunyai data yang terdistribusi secara normal, bebas dari gejala

1. Uji Normalitas

Uji Normalitas data dilakukan untuk melihat apakah suatu data

terdistribusi secara normal atau tidak. Uji normalitas data dilakukan dengan

melihat normal probability plot (P-Plot) yang membandingkan distribusi

komulatif dari data yang sesungguhnya dengan distribusi kumulatif

distribusi normal. Distribusi normal akan membentuk garis lurus diagonal

dan ploting data akan dibandingkan dengan garis diagonal. Jika distribusi

data normal, maka data sesungguhnya akan mengikuti garis diagonalnya

(Ghozali, 2013).

Uji normalitas dilakukan dengan melihat penyebaran data (titik)

pada sumbu diagonal atau grafik. Apabila data menyebar di sekitar garis

diagonal dan mengikuti arah garis diagonal maka model regresi memenuhi

asumsi normalitas. Apabila data menyebar jauh dari garis diagonal dan atau

tidak mengikuti arah garis diagonal maka model regresi tidak memenuhi

asumsi normalitas (Ghozali, 2013). Dasar pengambilan keputusan dari

analisis probability plot adalah sebagai berikut:

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal menunjukan pola distribusi normal maka model regresi

memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti

arah garis diagonal tidak menunjukan pola distribusi normal maka

model regresi tidak memenuhi asumsi normalitas.

Untuk mendeteksi normalitas data, dapat juga dilakukan melalui analisis

hipotesis nol (Ho) untuk data residual terdistribusi normal dan hipotesis

alternatif (Ha) untuk data residual tidak terdistribusi normal. Berdasarkan

metode ini, data dapat dikatan terdistribusi normal apabila nilai probabilitasnya

lebih besar daripada 5% atau 0.05.

2. Uji Multikolinieritas

Dalam model regresi, uji multikolinieritas memiliki arti bahwa

adanya hubungan linier sempurna atau mendekati sempurna di antara

beberapa variabel atau semua variabel bebas. Jika variabel bebas berkolerasi sempurna maka disebut “multikolinieritas sempurna”. Penggunaan

multikolinieritas menunjukan adanya derajat kolinieritas yang tinggi di

antara variabel-variabel bebas borkorelasi sempurna. Dalam hal ini, metode

kuadrat terkecil tidak bias untuk digunakan. Variabel dikatakan orthogonal

jika variabel tersebut tidak berkolerasi. Untuk menguji apakah ada atau

tidak multikolinieritas dalam suatu model, salah satu metode yang

digunakan adalah dengan melihat nilai toleransi atau Variance Inflation Factor (VIF). Secara umum, jika nilai VIP lebih besar daripada 10, maka variabel itu memiliki masalah dengan variabel bebas lainnya (Ghozali,

2013).

3. Uji Autokorelasi

Autokorelasi berguna untuk menguji apakah dalam sebuah model

regresi linier berganda terdapat korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi

korelasi, maka terdapat masalah autokorelasi. Autokorelasi sering

autokorelasi dapat dilihat dari Runs test. Jika Runs test lebih tinggi dari alfa α yang ditentukan (5%) maka dapat dikatan tidak ada masalah autokorelasi

(Ghozali, 2013).

Model regresi yang baik adalah model yang bebas dari autokorelasi.

Autokorelasi juga dapat diketahui uji Durbin-Watson (DW test). Jika DW

terletak di antara du dan 4-du maka tidak terjadi autokorelasi. Untuk

mengetahui nilai du, kita bisa melihatnya pada tabel DW yang disesuikan

dengan jumlah data dan variabel dependennya.

4. Uji Heteroskedastisitas

Heteroskedastisitas menampilkan kondisi di mana variance dari

residual suatu pengamatan ke pengamatan yang lain terjadi ketidaksamaan

(Ghozali, 2013). Uji Heteroskedastisitas bertujuan untuk menguji apakah

terjadi ketidaksamaan variance dari residual suatu pengamatan ke

pengamatan yang lain dalam model regresi. Model regresi yang baik adalah

yang tidak terjadi heterokedastisitas (homokedastisitas). Untuk melihat

Heteroskedastisitas, dapat melalui grafik plot antara nilai prediksi variabel

terkait dengan residualnya. Apabila pola pada grafik ditunjukkan dengan

titik-titik menyebar secara acak (tanpa pola yang jelas) serta tersebar di atas

dan di bawah 0 pada sumbu Y, maka dapat disimpulkan tidak ada

heteroskedastisitas. Selain menggunakan grafik scatterplots, uji

heteroskedastisitas juga adapt dilakukan dengan menggunakan Uji Glejser.

Jika probabilitas signifikan >0.005 maka model regresi tidak terdapat

3.4.2 Uji Koefisien Determinasi (R²)

Koefisien ini menunjukan seberapa besar persentase variabel

independen yang digunakan dalam model mampu menjelaskan variabel

dependen. Jika R² sama dengan 0, tidak ada sedikuit pun persentase

sumbangan pengaruh yang diberikan variabel independen terhadap variabel

dependen. R² sama dengan 0 juga berarti variasi variabel independen yang

digunakan dalam model tidak menjelaskan sedikit pun variasi variabel

dependen. Jika R² sama dengan 1, maka persentase sumbangan pengaruh

yang diberikan variabel independen terhadap variabel dependen sempurna

atau variasi variabel independen yang digunakan dalam model menjelaskan

100% variasi variabel dependen.

3.4.3 Pengujian Hipotesis

1. Uji statistik F (F test)

Pengujian koefisien regresi secara simultan dilakukan

dengan uji F. Pengujian ini dilakukan untuk mengetahui pengaruh

semua variabel independen yang ada di dalam model secara simultan

terhadap variabel dependen. Dengan signifikansi 5%, nilai rasio F

masing-masing koefisien regresi kemudian dibandingkan dengan

nilai tabel t. Jika Frasio > Ftabel atau prob-sig <a = 5% berarti bahwa

masing-masing variabel independen berpengaruh secara positif

terhadap dependen. Uji F digunakan untuk menguji signifikansi

subsektor makanan dan minuman secara simultan. Langkah-langkah

yang dilakukan adalah:

a. Merumuskan hipotesis

Ho diterima jika tidak ada pengaruh variabel dependen secara

simultan terhadap variabel dependen. Sedangkan Ha diterima

jika terdapat pengaruh variabel independen secara simultan

terhadap variabel dependen

b. Menentukan tingkat signifikansi yaitu sebesar 0.05 (α=0.05).

Jika signifikansi di bawah 0.05 maka terdapat pengaruh

signifikan variabel dependen secara simultan terhadap variabel

dependen. Sebaliknya, jika diatas 0.05 maka tidak ada pengaruh.

c. Membandingkan F hitung dengan F tabel nilai F hitung jika:

1. Ho diterima bila F tabel besar atau sama jika dibandingkan

dengan F hitung.

2. Ho ditolak jika F tabel lebih kecil daripada F hitung.

2.Uji Parsial (t-test)

Pengujian terhadap koefisien regresi secara parsial dilakukan

dengan uji t. Pengujian ini dilakukan untuk mengetahui signifikansi

peran secara parsial antara variabel independen terhadap variabel

dependen dengan mengasumsikan bahwa varibel independen lain

dianggap konstan . Dengan tingkat signifikansi sebesar 95%, nilai t

hitung masing-masing koefisien regresi kemudian dibandingkan dengan

masing-masing variabel independen berpengaruh secara positif terhadap

BAB IV

ANALISIS DAN PEMBAHASAN

4.1. Gambaran Umum Subsektor Makanan dan Minuman

Subsektor makanan dan minuman di Indonesia adalah bagian dari

perusahaan manufaktur sektor industri barang konsumsi. Terhitung pada Agustus

2016, terdapat 14 perusahaan yang terdaftar pada Bursa Efek Indonesia. Sejak

2011, tiga perusahaan delisting dari subsektor ini. Perusahaan-perusahaan itu adalah PT. Aqua Golden Mississippi (diprivatisasi), PT. Akasha Wira International

(pindah sektor), dan PT. Davomas Abadi (tidak memiliki keberlanjutan usaha).

Tabel 4.1

Daftar Perusahaan subsektor makanan dan minuman

Industri makanan dan minuman merupakan salah satu industri strategis.

Pada 2014, kontribusi industri makanan dan minuman secara komulatif terhadap

produk domestik bruto (PDB) nonmigas mencapai 36.94%. Pada tahun yang sama,

No

5 ICBP PT. Indofood CBP Sukses Makmur, Tbk 6 INDF PT. Indofood Sukses Makmur, Tbk 7 MLBI PT. Multi Bintang Indonesia, Tbk

8 MYOR PT. Mayora Indah, Tbk

9 PSDN PT. Prashida Aneka Niaga, Tbk 10 ROTI PT. Nippon Indosari Corporindo, Tbk 11 SKBM PT. Sekar Bumi, Tbk

12 SKLT PT. Sekar Laut, Tbk 13 STTP PT. Siantar Top, Tbk

14 ULTJ

industri ini menyerap lebih dari 1.6 juta tenaga kerja langsung. Peran strategis

industri ini juga terlihat dari sumbangan ekspor yang tinggi. Pada tahun 2015,

kontribusi ekspor industri makanan dan minuman sebesar 456, 6 juta dolar

Amerika.

Dari sudut pandang investasi, industri makanan dan minuman juga sangat

prospektif. Pertumbuhan industri ini relatif stabil dan cukup tinggi jika

dibandingkan dengan industri lain di industri pengolahan nonmigas. Pada trwiulan

1 2015 saja, industri ini mengelami pertumbuhan sebesar 8.16% lebih tinggi

daripada pertumbuhan ekonomi nasional yang hanya sebesar 4.7%. Lebih jauh lagi,

berdasarkan data Badan Koordinasi Penanaman Modal (BKPM), rencana investasi

industri makanan dan minuman selama 2015 naik sebesar 326% ekuivalen dengan

185 triliun.

Namun, industri makanan dan minuman masih sangat sensitif terhadap

perubahan nilai tukar rupiah. Hal ini disebabkan karena 70% bahan baku yang

digunakan masih harus diimpor. Bahan baku yang sering diimpor seperti gula,

gandum, garam, kedelai dan bahan-bahan kimia makanan seperti pewarna dan

perisa. Oleh karena itu, depresiasi nilai tukar rupiah akan sangat mempengaruhi

biaya produksi industri ini.

Selain itu, industri ini juga sangat dipengaruhi oleh inflasi terutama yang

disebabkan oleh kanaikan bahan bakar minyak (BBM). Menurut ketua Gabungan

Pengusaha Makanan dan Minuman Seluruh Indonesia (GAPMMI), Adhi S

Lukman, kenaikan harga barang akibat inflasi akan menurunkan daya beli

mempengaruhi biaya produksi industri ini terutama dalam meningkatkan biaya

produksi dan biaya distribusi.

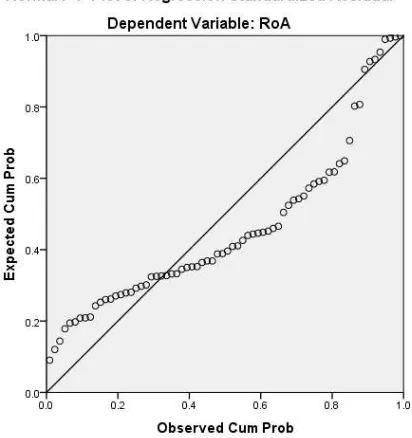

4.2. Uji Asumsi Klasik 4.2.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah residual data penelitian

terdistribusi secara normal. Data yang baik adalah data yang terdistribusi secara

normal karena kesimpulan statistik yang diambil valid dan bebas dari bias. Terdapat

beberapa teknik uji normalitas seperti melalui rumus Kolmogorov-Smirnov,

histogram, P-Plot, Shapiro-Wilk, Q-Q Plot, dan lain-lain. Dalam penelitian ini,

penulis menggunakan teknik Komogorov-Smirnov dan P-Plot. Alasannya adalah

karena kedua metode tersebut paling sering digunakan sehingga memberikan

kemudahan bagi pembaca dalam memahami dan membandingkan hasilnya.

Teknik dengan menggunakan rumus Komogorov-Smirnov, apabila nilai

probabilitasnya lebih besar daripada 5% atau 0.05 maka data dapat dikatakan

terdistribusi normal. Tetapi, apabila nilai probabilitasnya lebih kecil atau sama

dengan 0.05 maka data tidak terdistribusi secara normal. Berikut hasil uji normalitas

Gambar 4.1

Hasil pengujian variabel penelitian dengan rumus Komogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 70

Normal Parametersa,b Mean 0E-7

Std. Deviation .11256285

Most Extreme Differences

Absolute .194

Positive .194

Negative -.132

Kolmogorov-Smirnov Z 1.621

Asymp. Sig. (2-tailed) .010

Dapat kita lihat bahwa hasil dari pengolahan data menampilkan nilai

Asymp. Sig. (2-tailed) atau signifikansi sebesar 0.010 (lebih kecil daripada 0.05).

Berdasarkan hasil Kolmogorov-Smirnov, kita dapat mengatakan bahwa distribusi

residual data tidak normal. Namun, untuk memastikan apakah residual data

benar-benar tidak terdistribusi normal, diperlukan teknik analisis lain dalam hal ini P-Plot.

Gambar 4.2

Hasil pengujian variabel penelitian menggunakan P-Plot

Pada analisis P-Plot, untuk menentukan apakah residual data terdistribusi

normal atau tidak kita dapat melihat pada lingkaran atau titik pada garis diagonal.

Apabalia lingkaran atau titik tersebut tersebar di sekitar dan mengikuti garis

diagonal maka residual data terdistribusi normal. Grafik P-Plot dari hasil analisis di

atas memperlihatkan bahwa lingkaran atau titik tidak tersebar di dekat garis

diagonal. Artinya, residual data memang benar-benar tidak terdistribusi secara

normal.

Untuk mengatasi distribusi residual data yang tidak normal diperlukan

transformasi data. Terdapat beberapa teknik transformasi data seperti logaritma

natural dan akar kuadrat. Pada penelitian kali ini, penulis menggunakan teknik

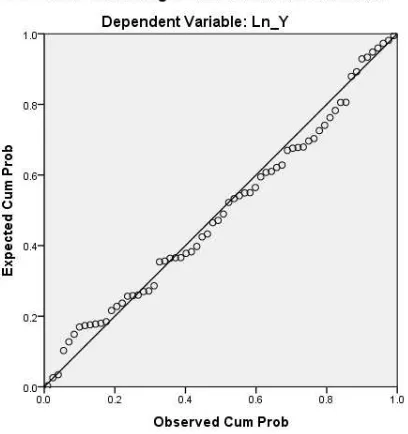

logaritma natural (Ln). Berikut hasil Kolmogorov-Smirnov dan P-Plot setelah

Tabel 4.2

Hasil pengujian variabel penelitian menggunakan Kolmogorov-Smirnov setelah transformasi data.

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 66

Normal Parametersa,b Mean 0E-7

Std. Deviation .80195675

Most Extreme Differences

Absolute .073

Positive .065

Negative -.073

Kolmogorov-Smirnov Z .592

Asymp. Sig. (2-tailed) .874

Gambar 4.3

Hasil pengujian variabel penelitian menggunakan P-Plot setelah transformasi data

Setelah dilakukan transformasi data, signifikansi dari tes

Kolmogorov-Smirnov bernilai 0.874 (lebih besar daripada 0.05). Di sisi lain, lingkaran atau titik

analisis tersebut kita bisa menarik kesimpulan bahwa residual data sudah

terdistribusi secara normal.

4.2.2. Uji Multikolonieritas

Uji asumsi klasik selanjutnya adalah uji multikolonieritas. Uji ini bertujuan

untuk mengetahui apakah ada hubungan antarvariabel independen dalam sebuah

model regresi. Mengetahui terjadi atau tidaknya multikolonieritas dalam satu model

regresi dapat diketahui dengan melihat nilai Tolerance dan Variance Inflation Factor (VIF). Jika nilai Tolerance dari masing-masing variabel independen lebih besar daripada 0.10 maka variabel independen bebas dari mulikolonieritas. Lalu,

jika nilai VIF dari masing-masing variabel independen dibawah 10 maka

variabel-variabel tersebut bebas dari multikolonieritas. Sebaliknya, jika nilai Tolerane di bawah 0.10 dan VIF di atas 10 maka terjadi multikolonieritas antarvariabel

dependen. Berikut hasil pengujian multikolonieritas:

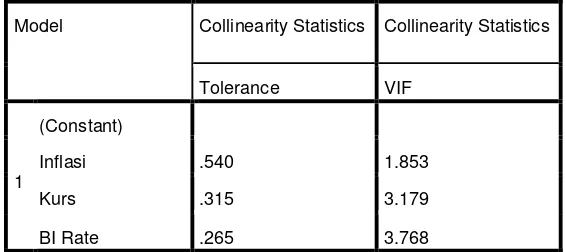

Tabel 4.3

Hasil pengujian multikolonieritas variabel dependen

Dari hasil pengolahan data di atas, kita dapat melihat bahwa nilai variabel

dependen inflasi, kurs, dan BI rate pada kolom Tolerance semuanya di atas 0.10 dan nilai setiap variabel dependen pada kolom VIF semuanya di bawah 10. Artinya,

Model Collinearity Statistics Collinearity Statistics

Tolerance VIF

1

(Constant)

Inflasi .540 1.853

Kurs .315 3.179