6 BAB II

LANDASAN TEORI 2.1. Lierasi Keuangan

Literasi Keuangan dalam dunia keuangan merupkan konsep yang baru

messkipun sejarah telah menunjukan bahwa literasi keuangan sudah dimulai

sejak tahun 1787 pada saat John Adam menulis surat yang ditujukan pada

Thomas Jefferson mengenai perlunya literasi keuangan. Sampai saat ini

banyak pengertian mengeai literasi keuangan mulai dari kesadarran dan

pengetahuan, keterampilan, dan kemampuan keuangan dalam praktiknya

konsep ini sering tumpang tindih.

“Literasi financial adalah pengambilan keputusan

individu yang menggunakan kombinasi dari beberapa keterampilan, sumber daya, dan pengetahuan konstektual untuk megolah informasi dan membuat keputusan berdasarkan

dengan resiko keuangan dari keputusan tersebut”1.

Pengetahuan keuangan dapat digunakan utuk alat dalam pegambilan

keputusan keuangan. Selain pengetahuan keterampilan dan sumber daya juga

mempengaruhi keputusan, seorang individu harus memiliki keterampilan

dalam membaca, menganalisis serta menatur keuangan mereka agar lebih

baik. Ketrampilan keuangan setiap orang tentunya bereda-beda tergantung

bagaimana mereka memaksimalkan keterampilan yang dimiliki dan sumber

daya yang ada. Sumber daya keuangan harus dimanfaatkan sebaik mungkin

agar tidak kekurangan dan hidup akan sejahtera.

Literasi keuangan adalah kemampuan mengelola dana yang dimilii agar

berkembang dan hidup bisa lebih sejahtera dimasa yang akan datang”2 .

Literasi keuangan dilakukan untuk edukasi dibidang keuangan kepada

mahasiswa agar dapat mengelola keuangan secara cerdas, supaya rendahnya

pengetahuan tentang keuangan dapat diatasi dan mahasiswa tidak mudah

tertipu. Sebagai seorang mahasiswa sepatutnya memberikan contoh kepada

1

Tania Budiono.2015.Keterkaitan Financial Attitude, financial Behavior, & Financial Knowledge pada Mahasiswa Strata 1 Universitas Atmajaya Yogyakarta

2

7

masyarakat awam tentang pentingnya mengelola keuangan dengan baik. Ojk

sebagai lembaga keuangan memastikan pemahaman masyarakat dengan

membuat program strategi nasional literasi keuanagn dengan mencanagkan

tiga pilar utama yaitu:

1. Well literate (21,84%) memiliki pengetahuan dan keyakinan tentang

lembaga keuangan sert produk jasa keuangan,manfaat den resiko, hak

dan kewajiban terkait produk dan jasa keuangan serta memiliki

keterampilan dalam menggukanan produk dan jasa keuangan.

2. Sufficient literate (75,69%), memiliki pengetahuan dan keyakian tentang

lembaga jasa kauangan serta produk dan jasa keuangan, manfaat dan

resiko, hak dan kewajiban terkait produk jasa keuagan.

3. Less literate (2,06%) hanya memiliki pengetahuan tentang lembaga jasa

keunagan, produk dan jasa keuangan.

4. Not literate (0,41%), tidak meiliki pengetahian dan keoyakinan terhadap

lembaga jasa keuangan dan jasa euangan, seta tidak memiliki

keterampilan dalam mengunakan produk dan jasa keuangan.

Tiga pilar utama tersebut telah menunjukan sebenarnya masyarakat

Indonesia memiliki tingkat literasi keuangan yang cukup tinggi, dengan

75,69% masyarakat memiliki pengetahuan literasi keuanga yang cukup dan

21,84% memiliki pengetahuan literasi keangan yang tinggi. Dapat dikatakan

masyarakat sebenarnya memiliki kemampuan dalam mngelola keuanga

mereka.

Semakin tinggi tigkat literasi yang dimiliki seseorang akan mnghasilkan

perilaku keuuangan yang bijak dan efektif. Literasi keuangan dibagi menjadi

empat aspek yang terdiri dari pengetahuan dasar keuangan (basicfiancial

knowladge), simpanan dan pnjaman (saving & borrowing), proteksi

(insurance), dan investasi. Pengetahuan keuangan dasar yang mencakup

pengeluaran, pendapatan, aset, hutang, ekuitas dan resiko. Pengetahuan dasar

ini biasanya berhubungan dengan pengambilan keputusan dalam melakukan

invesatasi atau pembiayaan yang bisa mempengaruhi perilaku seseorang

8

Personal financial is the ability to read, analyze, manage and communicate about the personal financial condition that affect material well-being. It includes ability to discren financial choices, diskus money and financial issue without (or despite) dicomfort, plan for the future and respon competenly to life events thah affect everyday financial decision, including even in

the general economy3.

Literasi keuanga terjadi ketika seseorag memiliki sekumpulan keahlian

dan keterampilan yang membuat seseorang mampu memanfaatan sumber

daya yang ada untuk mencapai tujuan. Keahlian tersebut berupa keahlian

membaca, menganalisis, mengatur dan mengkomunikasikan tentang

keuangan. Keahlian dan keterampilan tersebut harus dikuasai oleh setiap

individu agar mampu mengeola keugan mereka dengan baik untuk masa

sekarang maupun dimasa yang kan datang.

Ada empat hal yang paling umum dalam financial literasi yaitu

pengganggaran, tabungan, pinjaman dan investasi. 4 Keempat hal tersebut harus bisa dilakukan setiap individu. Setiap orang harus melakukan

penganggaran ketika mereka mendapat uang. Mereka harus bisa memilah

mana yang dibutuhkan untuk kebutuhan sehari-hari, untuk ditabung dan

investasi. Apabila itu semua dilakukan dengan baik maka tidak perlu

memerlukan uang tambahan dengancara meminjam/ hutang, karena telah bisa

melakukan penganggaran dan pengelolaan uang dengan baik.

Berdasarkan uraian tersebut maka yang dimaksud dengan literasi

keuangan dalam penelitian ini adalah Tingkat kemampuan mahasiswa untuk

menganalisis, mengeloa dan mengkomunikasikan kondisi keungan yang akan

mmpengaruhi kesejahteraan dan keputusan keuangan sehari-hari.

2.2. FinancialAttitude

Setiap individu mempunyai cara pandang dan perilaku yang berbeda

terkait degan uang. Uang dapat mempengaruhi sikap seseorang untuk berfikir

dan bertindak secara irrasional. Hal ini dimungkinkan karena uang

memberikan pengalaman pskologikal bagi pemilik. Sikap keuangan

3

Huston,S.J.2010. Measuring inancial Literacy. Journal of Consumer Affairs Volume 44 Issue2.

4

9

merupakan karakteristik psikologi seseorang yang berkaitan dengan masalah

keungan pribadi. Sikap keuagan seperti sikap terbuka terhadap informasi,

menilai pntingnya mengeola uang, tidak inklusif dalam konsumsi, orientasi ke

masa depan dan tanggung jawab5.

“Sikap keuangan merupakan suatu pola kedisiplinan bagaimana

seseorang mengelola uangnya”.6 Sikap keuangan dapat menjadi penentu

untuk kesuksesan atau kegagalan seorang individu dalam hal keuangan.

Seseorang harus mempunyai kedisiplinan dalam mengambil sikap terhadap

uang agar tidak terjadi kesalahan. Kedisiplinan harus dibentuk sejak kecil

agar terbiasa mengambil sikap keuangan dengan baik.

“Sikap terhadap uang merupakan sudut pandang atau perilaku seorang

individu terhadap uang.”7 Sikap individu terhadap uang dipengaruhi oleh

banyak faktor diantaranya pengalaman, pendidikan keuangan, status sosial,

lingkungan sosial ekonomi dan keluarga8. Memahami sikap orang terhadap

uang menjadi penting karena dapat menentukan perilaku uang seorang

individu.

Financial Attitude yang dimiliki oleh seseorang akan membantu individu

tersebut dalam menentukan sikap dan berperilaku mereka dalam hal

keuangan, baik dalam hal pengelolaan keuangan, penganggaran keuangan

pribadi.

Berdasarkan uraian tersebut maka yang dimaksud financial attitude dalam

penelitian ini adalah tingkat kedisiplinan, keterbukaan dan perilaku dalam

mengelola keuangan secara bertanggung jawab.

2.3. Lingkungan Sosial

Manusia sebagai mahuk social artinya manusia tidak dapat hidup sendiri.

Manusia senantiasa memerlukan kerjasama dengan orang lain untuk

mempertahankan hidup dan mengembangkan kehidupan mereka. Dalam

5

Gutter,et.al. Financial Managemen Particies of Collage for Student States with Varying Financial Education Mandates.

6

Peter Garlan.2007. Anda Mau Sehat dalam Keuangan Jakarta ; GUEPEDIA., hlm 59

7

Muh. Sohib.2015. Sikap terhadap Uang dan Perilaku Berhutang, Jurnal Psikologi Ilmiah Terapan.vol 3. No1.Januari 2015.

8

10

kehidupanya dengan orang lain manusia tentunya perlu berinteraksi satu sama

lain, interaksi-interaksi social inilah yang akan dinamakan dengan lingkungan

social.

“Lingkungan sosial adalah wilayah yang merupakan

tempat berlangsungnya macam-macam interaksi sosial antara berbagai kelompok beserta pranatanya dengan simbol dan nilai serta norma yang sudah mapan, serta terkait dengan lingkungan

alam dan lingkungan binaan atau buatan (tata ruang)”.9

Lingkungan sosial merupakan salah satu faktor yang mempengaruhi

seseorang atau kelompok untuk melakukan suatu tindakan serta perubahan

prilaku. Lingkungan sosial dapat berbentuk perorangan, kelom[pok, teman

sebaya, keluarga, warga dan lain-lain. Masyarakat sebagai lingkungan sosial

akan memberikan respon atas kontribusi diripengembangan diri dan publikasi

dari karya innovasi.10

Sejak dilahirkan di dunia setiap manusia memiliki lingkungan mereka

sendiri. Bagaimana seseorang tumbuh dan berkembang tergantung bagaimana

cara mendidik dan pengaruh kingkungan sekitar terhadap dirinya. Karena

semakin sering mereka berinteraksi sosial maka akan semakin memahami

lingkungan itu baik atau buruk.

Lingkungan sosial adalah semua interaksi sosial antara dan diantara masyarakat. Lingkungan sosial dibagi menjadi dua yaitu lingkungan sosial makro dan mikro. Lingkungan sosial makro adalah interaksi sosial tak langsung dan vicarious diantara kelompok-kelompok masyarakat yang sangat besar. Sedangkan lingkungan sosial mikro adalah intraksi sosial langsung diantara kelompok-kelompok masyarakat yang lebih kecil, seperti sebuah keluarga dan kelompok-kelompok

referensi.11

Terkait dengan kesinambungan lingkungan sosial maka setidaknya

terdapat empat komponen lingkungan sosial yang perlu diperhatikan yaitu

pengelompokan sosial, penataan sosial, prantara sosial, kebutuhan sosial12.

9

Jonny, Purba .Pengelolaan Lingkungan social, Yayasan Obor Indonesia. Jakarta, 2005

10

Ismanto,Bambang.2014. Akuntabilitas Guru Sebagai Agen Pembelajaran dalam Pengembangan Keprofesionalitasan Berkelannjutan. UkSW.

11

Peter& Oslon. 2000. Consumer Behavior (Perilaku Konsumen dn Prilaku Pemasaran) Jilid 2 Edisi 12. Jakarta : Erlangga

11

Pengelompokan sosial, ialah berbagai macam orang yang membentuk

persekutuan atau pengelompokan sosial yang dilandasi hubungan kekerabatan

(genealogical based relationship), misalnya keluarga inti atau batih, marga

atau klen, suku bangsa dan lain-lain. Pengelompokan seperti ini terjadi ketika

seseorang berada di sebuah lingkungan, entah itu lingkungan kelurga,

masyarakat/ tempat tinggal, lingkungan sekolah/ teman sebaya dan lain-lain.

Penataan sosial, penataan sosial sangat diperlukan untuk mengatur

ketertiban hidup dalam masyarakat yang mempersatukan lebih dari satu

orang. Penataan itu dapat berupa aturan-aturan sebagai pedoman bersama

dalam menggalang kerja sama dan pergaulan sehari-hari antar anggotanya.

Setiap orang harus jelas kedudukannya dan peran-peran yang harus

dilakukan, dan mengetahui apa yang harus diberikan dan apa yang dapat

diharapkan dari pihak lainnya.

Pranata sosial, kebanyakan pranata sosial dikembangkan atas dasar

kepentingan penguasaan lingkungan permukiman yang amat penting artinya

bagi kelangsungan hidup masyarakat yang bersangkutan. Berbagai peraturan

dikembangkan untuk menyisihkan orang-orang yang bukan anggota kesatuan

sosial yang bersangkutan. Mereka tidak mempunyai hak dan kewajiban yang

sama atas penguasaan sumber daya alam yang tersedia seperti anggotanya.

Kebutuhan sosial, lingkungan sosial itu terbentuk didorong oleh

keinginan manusia untuk memenuhi kebutuhan hidupnya. Sebagaimana

diketahui, bahwa tidak semua kebutuhan hidup manusia itu bisa terpenuhi

oleh seorang diri, terutama kebutuhan sosial (social needs). Karena itu

pemenuhan kebutuhan hidup yang mendasar (basic needs) senantiasa

menimbulkan kebutuhan sampingan (drived needs). Kebutuhan seseorang

memang berbeda-beda sesuai dengan gaya hidup yang mereka jalani, namun

mereka juga harus mampu memenuhi kebutuhan yang terus-menerus untuk

kehidupan selanjutnya.

Berdasarkan uraian tersebut maka yang lingkungan sosial adalah semua

12

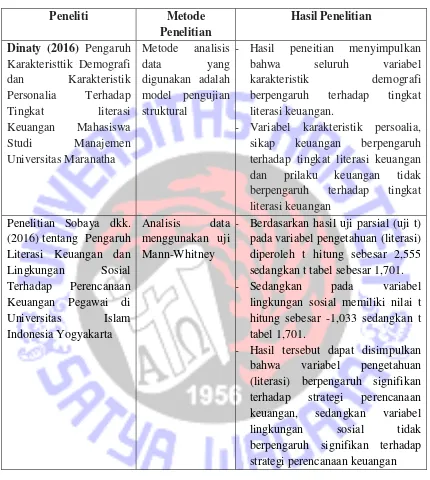

Dinaty (2016) Pengaruh Karakteristtik Demografi

- Hasil peneitian menyimpulkan

bahwa seluruh variabel

karakteristik demografi

berpengaruh terhadap tingkat

literasi keuangan.

- Variabel karakteristik persoalia,

sikap keuangan berpengaruh

terhadap tingkat literasi keuangan

dan prilaku keuangan tidak

berpengaruh terhadap tingkat

literasi keuangan Penelitian Sobaya dkk.

(2016) tentang Pengaruh Literasi Keuangan dan Lingkungan Sosial

- Berdasarkan hasil uji parsial (uji t) pada variabel pengetahuan (literasi) diperoleh t hitung sebesar 2,555 sedangkan t tabel sebesar 1,701. - Sedangkan pada variabel

lingkungan sosial memiliki nilai t hitung sebesar -1,033 sedangkan t tabel 1,701.

- Hasil tersebut dapat disimpulkan bahwa variabel pengetahuan (literasi) berpengaruh signifikan terhadap strategi perencanaan keuangan, sedangkan variabel lingkungan sosial tidak berpengaruh signifikan terhadap strategi perencanaan keuangan

2.5. Kerangka Dasar Penelitian

Kerangka berfikir merupakan model konseptual tentang bagaimana teori

berhubungan dengan berbagai factor yang telah diidentifikasikan sebagai

masalah yang penting13. Kerangka berfikir yang baik menjelaskan secara

13

13

teoritis pertautan antar variabel yang ditteliti. Kerangka berfikir merupakan

penjelasan sementara terhadap gejala-gejala yang menjadi objek.

Ligkungan keluarga merupakan lingkungan awal yang mampu

membentuk literasi keuangan mahasiswa. Setelah masuk ke bangku kuliah

mahasiswa harus mampu menyesuaikan diri dan tidak bergantung pada orang

tua mereka. Mahasiswa ditutut untuk mampu mengambil sikap keungan

mereka dalam mengelola sumber keuangan mereka. Pola hidup mahasiswa

yang konsumtif mengakibatkan mereka sulit untuk mengelola kuangan mereka.

Mahasiswa tidak bisa lepas dari lingkungan sosial, ketika mahasisa

masuk dalam lingkungan sosial mahsiswa cenderung untuk ikut dengan gaya

temana yang nantinya akan mempengaruhi literasi keuangan mereka. Ketika

mahasiswa tidak mampu mengimbangi gaya hidup temanya, ini akan

mengakibatkan kebutuhan akan semakin bertambah sehingga mereka

memerlukan uang yang lebih pula.

Literasi keunangan mahasiswa dapat dipengarui oleh pendidikan

keuangan yang didapatkan dari perguruan tinggi. Selain itu literasi keuangan

juga ipengaruhi oleh lingkugan sosial yang dapat ditunjukan dari gaya hidup.

Sehingga dapat dikatakan bahwa literasi keuangan dipengaruhi oleh

pendidikan keuangan dan lingkungan sosial.

Penelitian ini terdiri dari variabel dependen dan independen. Literasi

keuangan sebagai variabel dependen (Y) dan variabel yang

mempengaruhinya atau variabel dependen (X) Financial Attitude (X1) dan

Lingkungan Sosial (X2). Maka model hipotetis sebagai berikut:

Gabar 2.1. Kerangka Berfikir Pengaruh Financial Attitude dan Lingkungan social terhadap Literasi Keuangan Mahasiswa Pendidikan Ekonomi FKIP UKSW

Financial Attitude

Lingkungan Sosial

Literasi

14

Gabar 2.2Model Hipotetis Pengaruh Financial Attitude dan Lingkungan social terhadap Literasi Keuangan Mahasiswa Pendidikan Ekonomi FKIP UKSW

Keterangan

X1 : Financial Attitude X2 : Lingkungan Sosial Y : Literasi Keuangan

: Pengaruh Assosiatif

2.6. Hipotesis Penelitian

Menurut Sugiono (2015 :95) Hipotesis merupakan jawaban sementara

terhadap rumusan masalah penelitian14. Berdasarkan perumusan masalah maka

hipotesis penelitian ini adalah sebagai berikut:

Hipotesis Penelitian

1. Hipotesis Kerja

Terdapat pengaruh yang signifikan antara financial attitude terhadap

literasi keuangan

Hipotesis statistik : Ho : β = 0

H1: β ≠ 0,

2. Hipotesis kerja

Terdapat pengaruh yang signifikan antara lingkungan social terhadap

literasi keungan

Hipotesis Statistik : Ho :β = 0,

H1:β ≠ 0 3. Hipotesis kerja

Terdapat pengaruh yang signifikan antara financial attitude dan

lingkungan social terhadap literasi keuangan

Hipotesis statistik : Ho: β1,β2 = 0,

H1:β1,β2≠ 0

14

Ibid., hlm 95 X1

X2