YANG TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Syarat Mencapai Gelar Sarjana Akuntansi (S.AK)

Program Studi Akuntansi

Oleh :

NAMA : ABDUL AZIZ

NPM : 1505170391

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SUMATERA UTARA MEDAN

U Ioorrt I crrC* lferoercaY'

FAKULTAS

EKONOMI I}AN

BISNIS

UMSU

JL Krpten Mukhtar Easri No. 3 Medan 20238 Telp (05U 66233010 Fax. (06116$?s47dlBERITA ACARA BIMBINGA}{ SKRIPSI

Nama Lengkap N.P.M Program Studi Konsentrasi Judul Skripsi ABDUL

AZIZ

1505170391 AKTINTANSI AKUNTANSI PEMERIKSAANPENGABTI-H' :,,

FEE

.AU'#If,

I]AN

PERGANTIAN

MANAJEEilENTEBTTA.DA?.

PETq+ryT4N

I{TOR AI(UNTAN PUBTIK

TAD&PERTISA

N,FROTERTY DAN RE,AL ESTATE YANG TERI}AFTAtr, Dr BURSA EFEK TNDONESTAGEr)

Medan,

.... 2019Diketahui / Disetujui

KetuaProgram

r*:A:',

(FrrRrANr SARAGTB, SJ, M.Si)

;l

*)5a;tffit

Tanggal Spsryipsi Bimhiugau,skripsi Peraf Keter*ng*n

'l/

')

/\

/

,?,

Z

I

I

:'',\

/P)

^)

21' 14"1)'" il-",

i, " r+I[D',"',".u .

lo'

i',lfflo

/

{-w-t'-r,

,1/1,/,

n ^-,1

'4

IL

/l

,[/n

^$,::'.,',,,.,$/ fif|

',-7

/1

I VVv /vr'.*--1 Atrl

'A

r/^

t, rmwf

tA 'f'),r/V,t//KY./:-7

7y'/:'t

.NJ)F

7/

//

/)'#

l{n,x

./.' ll t try{/l

'nY

tr -

/

Il'/

I l.t/. t

/ l-

/a)

/

YIA-<*I

L,tu/Y]

sz

t1

,/t , Lv

(Y

/

f Pembimbi (Drs H.i

ABSTRAK

ABDUL AZIZ. NPM. 1505170391. Pengaruh Fee Audit Dan Pergantian Manajemen Terhadap Pergantian Kantor Akuntan Publik Pada Perusahaan Property dan Real Estate Yang Terdaftar di Bursa Efek Indonesia (2013-2017), Medan, 2019. Skripsi.

Penelitian ini bertujuan untuk mengetahui apakah Fee Audit dan pergantian manajemen berpengaruh terhadap pergantian kantor akuntan publik pada perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia . Dimana permasalahan dengan ada kenaikan fee audit tetapi tidak terjadinya pergantian kantor akuntan publik, begitu juga dengan pergantian manajemen yang terjadi tetapi tidak terjadinya pergantian kantor akuntan publik pada perusahaan. Adapun metode penelitian ini menggunakan penelitian asosiatif, dengan popolasi sebanyak 60 perusahaan Properti dan Real Estate. Berdasarkan kriteria yang telah ditetapkan dari tahun 2013 hingga 2017 diambil sampel sebanyak 16 perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia. Teknik pengumpulan data yang digunakan adalah studi dokumen. Teknik analisis data pada penelitian ini yaitu statistik deskriptif, regresi logistik dan uji hipotesis, yang mana dalam penelitian ini menggunakan program SPSS 22.

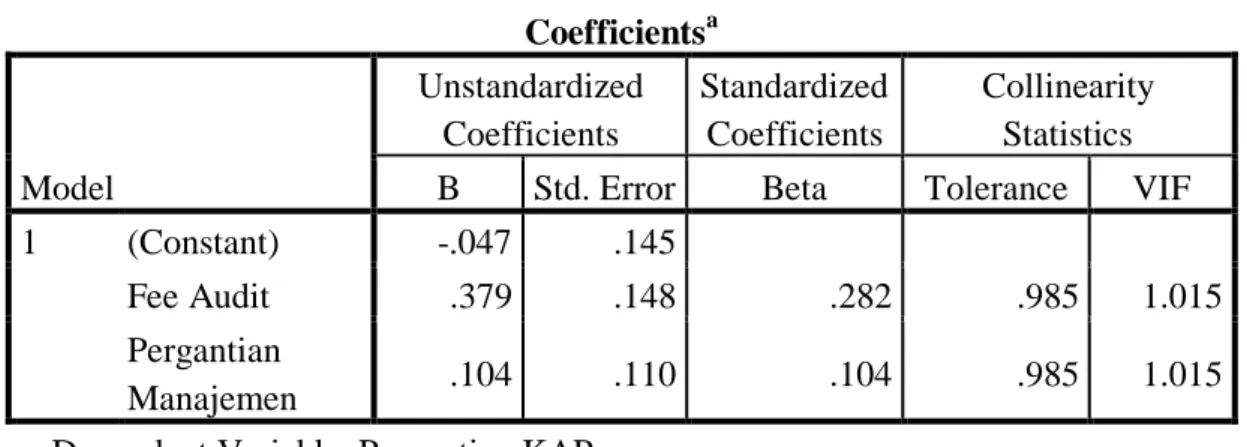

Hasil penelitian menemukan bahwa fee audit memiliki pengaruh terhadap pergantian kantor akuntan publik. Karena berdasarkan uji parsial nilai signifikannya adalah 0,012 < 0,05. Pada variabel pergantian manajemen nilai signifikansinya sebesar 0,349 > 0,05, artinya pergantian manajemen tidak memiliki pengaruh terhadap pergantian kantor akuntan publik. Sedangkan dari uji F diketahui nilai signifikansinya 0,036 < 0,05. Hal ini berarti Fee Audit dan pergantian manajemen secara bersama-sama mempunyai pengaruh yang signifikan terhadap pergantian kantor akuntan publik.

ii

Dengan mengucapkan syukur Alhamdulillah atas rahmat Allah SWT yang telah memberikan hidayah-Nya hingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Fee Audit dan Pergantian Manajemen Terhadap Pergantian Kantor Akuntan Publik (KAP) Pada Perusahaan Property dan Real Estate Yang Terdaftar di Bursa Efek Indonesia (BEI) ”. Tidak lupa shalawat berangkaikan salam dihadiahkan kepada junjungan alam baginda Rasulullah SAW, semoga penulis serta pembaca selalu berada dalam naungan safa’atnya hingga akhir zaman nanti. Amin Ya Robbal’alamin.

Penulis menyadari bahwa yang terkandung dalam isi skripsi ini masih belum sempurna, hal ini dikarenakan keterbatasan kemampuan dan pengalaman yang penulis miliki dalam penyajiannya. Oleh karena itu dengan hati yang tulus dan ikhlas penulis menerima kritik dan saran dari pembaca, yang nantinya berguna dalam penyempurnaan skripsi ini. Selama penyusunan skripsi ini penulis banyak memperoleh bantuan, bimbingan, serta doa yang tidak pernah ada henti-hentinya dari berbagai pihak, maka dari pada itu penulis ingin mengucapkan terima kasih, kepada mereka :

1. Kedua orang tua penulis, Ayahanda Ardy dan Ibunda Alm. Siti Khadijah tercinta yang telah mengasuh dan membesarkan penulis dengan rasa cinta, kasih sayang dan juga memberikan dorongan

iii

2. Abang dan Kakak penulis Arie Afridiza dan Melly Helidawaty serta seluruh keluarga lainnya yang namanya tidak dapat penulis sebutkan satu persatu atas dukungan yang telah diberikan kepada penulis salama dalam masa pendidikan.

3. Bapak Drs. Agussani, MAP Selaku Rektor Universitas Muhammadiyah Sumatera Utara.

4. Bapak H. Januri, S.E, M.M., M.Si selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Sumatera Utara.

5. Bapak Wakil Dekan I Fakultas Ekonomi, Bapak Ade Gunawan S.E, M.Si, Ibu Fitriani Saragih, S.E, M.Si dan Ibu Zulia Hanum S.E, M.Si selaku ketua dan sekretaris jurusan Akuntansi.

6. Dosen Pembimbing, Bapak Sucipto, MM, yang sangat berperan besar bagi penulis, karena bimbingan, saran, motivasi, sehingga penulis dapat menyelesaikan skripsi ini.

7. Dosen Pembanding, Hj. Hafsah, SE, M.Si, yang mana sudah memperbaiki skripsi penulis sehingga lebih sempurna dari sebelumnya. 8. Seluruh Bapak/Ibu Dosen Universitas Muhammadiyah Sumatera Utara

(UMSU) beserta staf biro Fakultas Ekonomi Jurusan Akuntansi, yang telah banyak memberikan ilmu pendidikan kepada penulis, selama didalam proses belajar mengajar di kampus.

9. Sahabat terbaik seluruh anggota Media Berkarya Indonesia yang mana selalu memberi semangat dan motivasi.

iv

seluruh teman-teman seangkatan akuntansi tahun 2015.

11. Special thanks to my best friends in my company : Bapak Risky, Fahry, dan Fadil. Terima kasih atas doa-doa, serta peran aktif kalian semua dalam membantu penulis.

12. Dan terima kasih secara umum kepada seluruhnya yang turut membantu, mendoakan. penulis tidak dapat menyebutkan satu persatu namanya, semoga peran aktif kalian semua menjadi catatan tinta yang suci disisi Allah SWT.

Amin Ya Robbal’alamin.

Dengan bantuan dan dukungan yang telah penulis dapatkan akhirnya menyerahkan diri dan senantiasa memohon petunjuk serta perlindungan dari Allah SWT semoga amalan baik tersebut mendapatkan imbalan yang baik pula. AMIN YA RABBAL’ALAMIN.

Medan, April 2019 Penulis

ABDUL AZIZ

v

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 10

C. Rumusan Masalah ... 11

D. Tujuan dan Manfaat Penelitian ... 11

BAB II LANDASAN TEORI ... 13

A. Uraian Teori ... . 13

1. Pergantian Kantor Akuntan Publik ... . 13

1.1 Akuntan, Akuntan Publik, dan Kantor Akuntan Publik.. 13

1.2 Audit Tenure ... 16

1.3 Faktor-Faktor Pergantian Kantor Akuntan Publik ... 18

2. Fee Audit ... 19 3. Pergantian Manajemen ... 20 3.1 Teori Agensi ... 20 3.2 Pergantian Komisaris ... 23 4. Penelitian Terdahulu ... 24 B.Kerangka Konseptual ... 30

vi

A. Pendekatan Penelitian ... 33

B. Defenisi Operasional Variabel ... 33

C. Tempat dan Waktu Penelitian ... 35

D. Populasi dan Sampel ... 36

E. Teknik Pengumpulan Data ... 37

F. Teknik Analisis Data ... 37

1. Statistik Deskriptif ... 38

2. Uji Asumsi Klasik ... 38

2.1Uji Normalitas Data ... 38

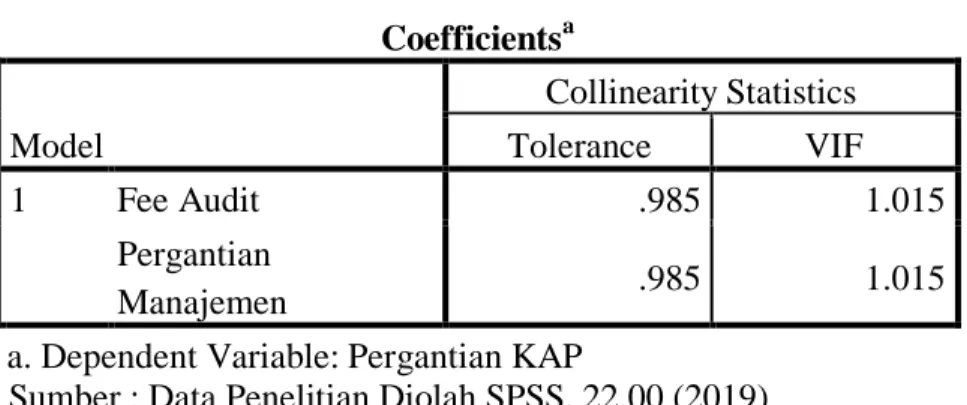

2.2Uji Multikolonieritas... 39

2.3Uji Hosmer and Lemeshow’s Goodness of Fit Test.... 39

2.4Uji Model Fit... 39

3. Uji Regresi Linier Berganda ... 40

4. Uji Hipotesis... 40

3.1 Uji Parsial ... 41

3.2 Uji Simultan ... 41

3.3 Uji Koefisien Determinasi ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 44

A. Hasil Penelitian ... 44

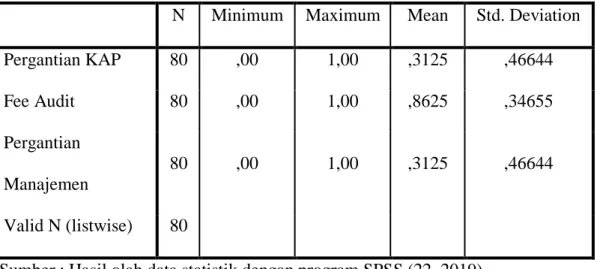

1. Statistik Deskriptif ... 44

2. Uji Asumsi Klasik ... 46

vii

2.4 Uji Heteroskedastisitas ... 50

3. Analisis Regresi Linier Berganda ... 51

4. Uji Hipotesis... 52

4.1 Uji Parsial ... 52

4.2 Uji Simultan ... 54

4.3 Uji Koefisien Determinasi ... 54

B. Pembahasan Hasil Penelitian ... 55

1. Fee Audit terhadap Pergantian KAP... 55

2. Pergantian Manajemen terhadap pergantian KAP... 56

3. Fee Audit dan Pergantian manajemen terhdapa... 57

Pergantian KAP 4. Pengaruh Uji Koefisien Determinasi... 58

BAB V KESIMPULAN DAN SARAN ... 59

A. Kesimpulan ... 59

B. Saran ... 59 DAFTAR PUSTAKA

ix

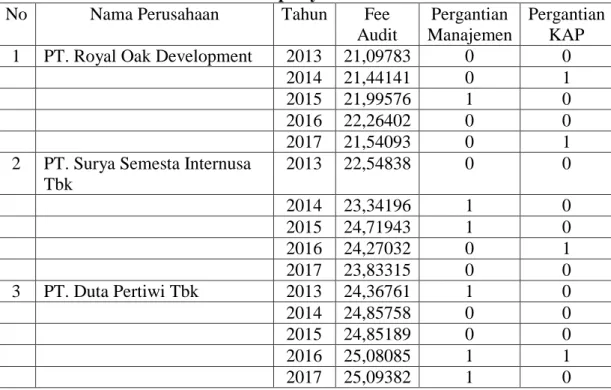

Tabel I.1 Beberapa Data Pergantian KAP pada Perusahaan Property dan

Real Estate... 8

Tabel II.1 Review Penelitian Terdahulu... 24

Tabel III.1 Definisi Operasional Variabel ... 34

Tabel III.2 Jadwal Penelitian ... 35

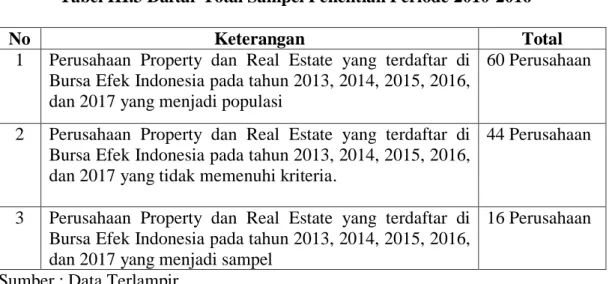

Tabel III.3 Daftar Total Sampel Penelitian Periode 2010-2016 ... 37

Tabel IV.1 Hasil Statistik Deskriptif ... 45

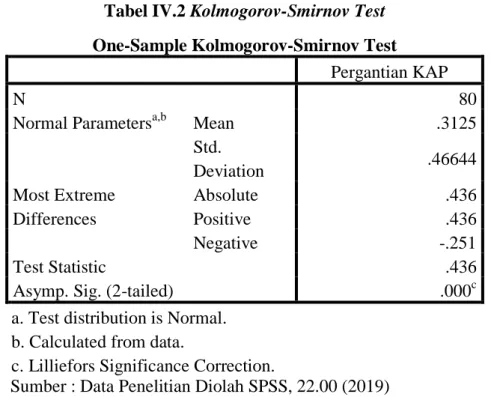

Tabel IV.2 Kolmogorov-Smirnov Test ... 47

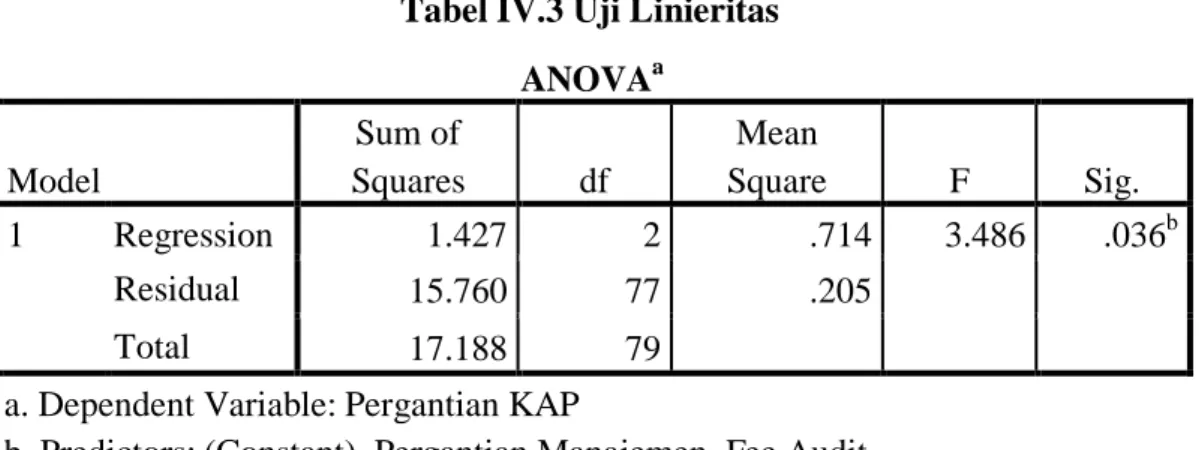

Tabel IV.3 Hasil Uji Linieritas ... 48

Tabel IV.4 Hasil Uji Multikolinieritas... 49

Tabel IV.5 Hasil Uji Glejser Coefficients... 50

Tabel IV.6 Hasil Uji Regresi Linier Berganda... 51

Tabel IV.7 Hasil Uji Parsial... 53

Tabel IV.8 Hasil Uji Simultan... 54

x

1

A.Latar Belakang

Laporan keuangan merupakan salah satu alat pertanggungjawaban manajemen (agen) kepada pemilik perusahaan (principal) serta memberikan informasi keuangan perusahaan kepada pihak eksternal. Laporan ini menampilkan sejarah, kejadian, maupun peristiwa dalam perusahaan yang dikuantifikasi dalam nilai moneter. Menurut (PSAK No. 1 , revisi 2013) “Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas”. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, dan perubahan posisi keuangan suatu entitas yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan dan sebagai pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya oleh para pemegang saham (PSAK No.7, 2013).

Laporan keuangan yang disajikan harus memperhatikan dua karakteristik kualitatif yaitu relevan (relevance) dan dapat diandalkan (reliable). Laporan keuangan yang bersifat relevan dan dapat diandalkan tersebut pada kenyataannya sulit untuk diukur. Oleh karena itu, informasi keuangan yang salah berpotensi menimbulkan konflik kepentingan antar pihak manajemen perusahaan dengan pihak pengguna laporan keuangan yang berasal dari luar perusahaan. Untuk mengatasi masalah ini, peran seorang akuntan publik sangatlah diperlukan dalam menengahi kedua belah pihak yang memiliki perbedaan kepentingan tersebut. Auditor dituntut untuk bersikap objektif dan independen terhadap informasi yang

disajikan oleh manajemen. Hal ini dimaksudkan untuk meningkatkan keandalan dan kualitas laporan keuangan perusahaan. Masa perikatan audit yang lama menyebabkan perusahaan merasa nyaman dengan hubungan yang terjalin selama ini antara auditor (KAP) dengan pihak manajemen perusahaan, yang akan mencapai tahap dimana auditor akan terikat secara emosional dan mengancam independensinya. Independensi merupakan sikap yang dimiliki auditor yang bersifat tidak memihak. Menurut (SPAP 2011, SA 100) “menyebutkan bahwa sikap independen yang dimiliki oleh akuntan tidak mudah dipengaruhi oleh kepentingan umum”.

Agar tidak terjadi hal tersebut maka terjadilah fenomena pergantian auditor/KAP yang bertujuan untuk merotasi auditor sehingga tidak mengaudit suatu perusahaan dalam waktu yang lama. Dimana akan memberikan penghasilan kepada KAP dan secara alami hal ini akan membuat auditor berusaha mempertahankan kliennya, walaupun risiko bahwa independensinya akan rusak (Suciati, 2012)

Selain itu, fakta mengenai penyebab auditor switching dalam perusahaan tidak pernah dicantumkan dalam laporan keuangan perusahaan. Oleh karena itu, isu–isu mengenai pergantian auditor secara ekstensif telah diteliti di negara-negara maju diantaranya riset-riset di beberapa negara Asia seperti Hongkong, Singapore, Malaysia, dan Korea (Ismail, 2008: 2). Pergantian auditor dikhawatirkan akan mempengaruhi kualitas dari hasil audit itu sendiri.

Di bawah tekanan untuk mengembalikan kepercayaan publik, kongres meloloskan Undang-Undang Reformasi Akuntansi Perusahaan Publik dan Perlindungan Investor Sarbanes-Oxley pada Juli 2002. Serupa dengan pengaruh

atas Securities Act di tahun 1933 dan 1934, UU Sarbanes-Oxley dimulai dengan proses reformasi luas di praktik corporate governance yang akan tugas dan praktik perusahaan publik, analis keuangan, auditor eksternal, dan bursa saham. Dalam kaitannya dengan profesi akuntansi, undang-undang Sarbanes-Oxley

secara efektif mengakhiri era dimana profesi “mengatur sendiri”, serta menciptakan dan memindahkan wewenang untuk menetapkan dan memberlakukan standar audit kepada PCAOB. Sebagai tambahan, UU ini memberi mandate kepada SEC untuk menetapkan peraturan independen yang ketat, melarang pemberian sebagian besar jenis jasa nonaudit kepada klien audit yang merupakan perusahaan publik.

Undang-Undang tersebut juga memberi mandate kepada SEC dan otoritas yang berwewenang untuk mengatur profesi akuntan publik dengan cara penting lainnya, termasuk persyaratan bagi kantor akuntan untuk merotasi partner audit dari penugasan/perikatan (engagement) audit setiap lima tahun dan untuk melakukan audit pengendalian internal terhadap pelaporan keuangan perusahaan publik. Undang-undang ini sangat penting dalam implikasinya bagi tata kelola perusahaan (corporate governance), bagi profesi akuntan, bagi manajer perusahaan publik, dan bagi sistem pasar modal di Amerika Serikat.

Karena pentingnya independensi Auditor dalam suatu KAP terhadap klien dan kejadian KAP Arthur Anderson membuat dikeluarkannya Keputusan Menteri Keuangan Nomor 423/KMK.06/2002 dan diperbaharui KMK Nomor 359/KMK.06/2003. Peraturan ini membahas tentang pemberian jasa audit umum atas laporan keuangan dari suatu entitas yang dapat dilakukan oleh Kantor Akuntan Publik atau auditor, untuk KAP paling lama 5 (lima) tahun buku

berturut-turut dan oleh seorang Akuntan Publik paling lama untuk 3 (tiga) tahun buku berturut-turut. Setelah itu keputusan tersebut di revisi dengan Peraturan Menteri Keuangan Nomor: 17/PMK.01/2008 tentang jasa akuntan publik mengenai pembatasan masa pemberian jasa audit oleh KAP selama maksimal 6 tahun buku berturut-turut dan auditor selama maksimal 3 tahun berturut-turut, menyebabkan perusahaan mau tidak mau memiliki kewajiban untuk melakukan pergantian auditor dan KAP mereka setelah jangka waktu tertentu.

Keputusan revisi terakhir Peraturan Pemeritah Republik Indonesia Nomor 20 Tahun 2015 tentang praktik Akuntan Publik. BAB V Pembatasan Jasa Audit Pasal 11 ayat 1 yang berisi “Pemberian jasa audit atas informasi keuangan historis sebagaimana dimaksud dalam Pasal 10 ayat (1) huruf a terhadap suatu entitas oleh seorang Akuntan Publik dibatasi paling lama untuk 5 (lima) tahun buku berturut-turut” dan ayat 4 yang berbunyi “Akuntan Publik dapat memberikan kembali jasa audit atas informasi keuangan historis terhadap entitas sebagaimana dimaksud pada ayat (1) setelah 2 (dua) tahun buku berturut-turut tidak memberikan jasa tersebut”.

Laporan auditor dinilai sebagai reliabilitas, namun dalam prakteknya masih banyak kecurangan mengenai manipulasi laba yang terjadi dikarenakan minimnya independensi seorang auditor. Independensi seorang auditor dibatasi oleh peraturan yang ada. Banyaknya auditor dan KAP yang tidak mengganti auditor dan kantor akuntan publik membuat besarnya KAP tidak lagi mempengaruhi hasil dari laporan audit. Seperti contoh pada perusahaan berikut ini: Satyam, PT Inovisi Infracom Tbk, dan Toshiba Corporation (Riska, et. al. 2016).

Satyam Computer Services yang merupakan salah satu perusahaan IT keempat terbesar di India yang terdaftar di New York Stock Exchange. Kasus ini terjadi pada tahun 2009 ketika Ketua Satyam Mr Ramalinga Raju mengakui memalsukan rekening perusahaan selama 6 tahun sebesar US $ 1,5 miliar (RM 5.37 miliar), kasus ini dianggap sebagai skandal keuangan india terburuk atau Enron India. Hal ini menyebabkan Kantor Akuntan Pricewaterhouse Coopers yang mengaudit Laporan Keuangan Satyam Computer Services tersebut didenda $ 6.000.000 oleh US Securities and Exchange Commission, akibatnya Kantor Akuntan Pricewater house Coopers untuk bekerja di India dapat dicabut. Selain itu mengharuskan Mahindra sebagai tim manajemen baru Satyam Computer Services untuk menyajikan kembali hasil keuangan periode 2002 – 2008 (http://en.wikipedia.org/wiki/Mahindra_Satyam).

Di Indonesia tersendiri ada kasus PT Inovisi Infracom Tbk (INVS) yang melibatkan KAP “Jamaludin, Ardi, Sukimto, dan rekan” dalam kasus ini PT Inovisi Infracom Tbk (INVS) mendapat sanksi penghentian sementara (suspen) perdagangan saham oleh PT Bursa Efek Indonesia (BEI). Sanksi ini diberikan karena ditemukan banyak kesalahan di laporan kinerja keuangan perusahaan kuartal III-2014 yang menyebabkan PT Inovisi Infracom Tbk (INVS) menunjuk kantor akuntan publik (KAP) yang baru yaitu Kreston International (Hendrawinata, Eddy Siddharta, Tanzil, dan rekan) untuk melakukan audit terhadap laporan keuangan perusahaan tahun buku 2014. Sumber: www.detik.com

(Senin ; 13:11 WIB, 25/05/2015).

Kasus yang baru terjadi saat ini yaitu pada perusahaan Toshiba Corp. yang baru saja mengalami skandal akuntansi terbesar dalam sejarah Jepang. Perusahaan

memanipulasi laporan keuntungannya dengan membesar – besarkan laba operasionalnya sebesar ¥ 151.8 milyar atau sekitar US$ 1,22 miliar. Akibat kasus ini Chief Executive Officer (CEO) Toshiba Corp. Hisao Tanaka dan para pejabat senior lainnya mengundurkan diri karena terlibat dalam skandal akuntansi terbesar di Jepang dalam beberapa tahun terakhir, dan akibat kasus ini Ernst dan Young LCC telah membentuk tim eksekutif untuk menyelidiki kasus tersebut. Sumber:

www.liputan6.com (Rabu ; 18:00 WIB, 22/07/15).

Mulyadi (2009:63) berpendapat bahwa ”fee audit merupakan fee yang diterima akuntan publik setelah melaksanakan jasa audit”. Besarnya fee audit

dapat bervariasi tergantung antara lain: risiko penugasan, kompleksitas jasa yang diberikan, tingkat keahlian yang diperlukan untuk melaksanakan jasa tersebut, struktur biaya KAP yang bersangkutan dan pertimbangan profesional lainnya. Anggota kantor akuntan publik tidak diperkenankan mendapatkan klien dengan cara menawarkan fee yang dapat merusak citra profesi dan tidak diperkenan untuk menetapkan fee kontinjen apabila penetapan tersebut dapat mengurangi independensi.

Salah satu faktor dari pergantian kantor akuntan publik adalah fee audit. Dimana ketepatan informasi dari laporan keuangan yang dihasilkan oleh auditor tergantung pada kualitas auditor. Dalam hal ini, diasumsikan bahwa auditor yang berkualitas lebih tinggi akan mengenakan fee audit yang lebih tinggi pula, karena auditor yang berkualitas akan mencerminkan informasi privat yang dimiliki oleh pemilik perusahaan. Sehingga calon investor akan mendapatkan estimasi yang lebih tepat tentang aliran kas masa depan dari perusahaan karena pilihan pemilik atas auditor yang dapat memberikan informasi tersebut. Hal ini menunjukkan

bahwa jika pilihan pemilik akan auditor yang berkualitas, maka makin tinggi harga saham perusahaan di pasar perdana (Ian,2013) dalam Margi (2014).

Pergantian manajemen dapat mempengaruhi pergantian KAP. Pergantian manajemen perusahaan dapat diikuti oleh perubahan kebijakan dalam bidang akuntansi, keuangan, dan pemilihan KAP (Nagy, 2005) dalam Damayanti dan Sudarma (2008). Manajemen memerlukan auditor yang lebih berkualitas dan mampu memenuhi tuntutan pertumbuhan perusahaan yang cepat. Jika hal ini tidak terpenuhi, kemungkinan besar perusahaan akan mengganti auditornya (Joher et al., 2000) dalam Damayanti dan Sudarma (2008).

Manajemen lebih sering mengganti akuntan publiknya karena unsur kepercayaan. Jika manajemen yang baru yakin bahwa akuntan publik yang baru bisa diajak kerja sama dan lebih bisa memberikan opini seperti harapan manajemen disertai dengan adanya preferensi tersendiri tentang auditor yang akan digunakannya, pergantian akuntan publik dapat terjadi dalam perusahaan. Intinya bahwa pergantian manajemen dapat diikuti oleh pergantian KAP sebab KAP dituntut untuk mengikuti kehendak manajemen, seperti kebijakan akuntansi yang dipakai oleh manajemen. Jika KAP bisa mengikuti hal tersebut maka KAP dipertahankan, sebaliknya jika tidak KAP akan diganti (Suciati,2012).

Perusahaan property dan real estate didefinisikan suatu perusahaan yang bergerak dalam bidang pembangunan suatu kawasan perumahan atau pemukiman pada lokasi tertentu untuk dipasarkan atau dijual. Dalam penelitian kali ini peneliti menggunakan populasi berupa perusahaan-perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia. Perusahaan property dan real estate pada umumnya memiliki aktivitas yang lebih berfluktuasi dibandingkan dengan

perusahaan yang bergerak dibidang lain. Selain itu perusahaan property and real estate merupakan salah satu jenis perusahaan yang mulai berkembang pesat pada era ini. Dari beberapa penjelasan di atas pada kenyataannya terdapat ketidaksesuaian dengan kenyataan yang terjadi pada perusahaan. Hal tersebut dapat dilihat pada tabel beberapa perusahaan Property dan Real Estate yang terdaftar pada Bursa Efek Indonesia (BEI) di bawah ini.

Tabel I.1 Beberapa Data Pergantian KAP pada Perusahaan Property dan Real Estate

No Nama Perusahaan Tahun Fee

Audit

Pergantian Manajemen

Pergantian KAP 1 PT. Royal Oak Development 2013 21,09783 0 0

2014 21,44141 0 1

2015 21,99576 1 0

2016 22,26402 0 0

2017 21,54093 0 1

2 PT. Surya Semesta Internusa Tbk 2013 22,54838 0 0 2014 23,34196 1 0 2015 24,71943 1 0 2016 24,27032 0 1 2017 23,83315 0 0 3 PT. Duta Pertiwi Tbk 2013 24,36761 1 0 2014 24,85758 0 0 2015 24,85189 0 0 2016 25,08085 1 1 2017 25,09382 1 0

Dari tabel di atas dapat dilihat terdapat fee audit yang rata-rata terus meningkat tetatpi tidak di ikuti dengan adanya pergantian KAP walaupun adanya pergantian manajemen di dalam perusahaan. Hal tersebut bertolak belakang dengan pernyataan (Farid 2007) “dorongan berpindah KAP dapat disebabkan oleh

fee audit yang relatif tinggi yang di tawarkan oleh KAP pada perusahaan“ ,

Damayanti dan Sudarma (2008) yang menyatakan bahwa “Pergantian manajemen perusahaan dapat diikuti oleh perubahan kebijakan dalam bidang akuntansi, keuangan, dan pemilihan KAP”. Serta bertentangan dengan pernyataan Nasser, et

al. (2006) yang menyatakan bahwa “KAP yang lebih besar (big-4) biasanya dianggap lebih mampu mempertahankan tingkatan independensi yang cukup daripada KAP yang lebih kecil, karena mereka biasanya menyediakan cakupan jasa-jasa ke sejumlah besar klien”.

Beberapa penelitian terdahulu yang berkaitan dengan fee audit dan pergantian manajemen serta pergantian KAP telah dilakukan oleh Damayanti dan Sudarma (2008) menemukan bahwa fee audit memiliki pengaruh terhadap pergantian KAP dan pergantian manajemen tidak mempengaruhi pergantian KAP. Berbeda dengan hasil penelitian Suciati (2012) menemukan hasil penelitian bahwa fee audit tidak memiliki pengaruh terhadap pergantian KAP dan pergantian manajemen mempengaruhi pergantian KAP, hasil penelitian ini didukung dengan hasil penelitian Indah (2011). Margi (2014) dan Adisti (2014) menemukan bahwa

fee audit memiliki pengaruh terhadap pergantian KAP . Adanya perbedaan dari beberapa hasil penelitian yang berkaitan dengan pengaruh fee audit dan pergantian manajemen terhadap pergantian KAP memperlihatkan perlu adanya penelitian lanjutan untuk mengetahui seberapa besar pengaruh fee audit dan pergantian manajemen terhadap pergantian KAP. Beberapa penelitian diatas akan menjadi bahan referensi peneliti untuk melakukan penelitian selanjutnya.

Adapun perbedaan penelitian ini dengan penelitian sebelumnya adalah lebih fokus terhadap 2 faktor yaitu fee audit dan Pergantian Manajemen yang sering diteliti dan rata-rata memiliki hasil penelitian yang berbeda dan terletak pada sampel yang diteliti, dimana pada penelitian sebelumnya objek penelitian pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesi (BEI), sedangkan pada penelitian kali ini objek penelitian terdiri dari beberapa perusahaan Property

dan Real Estate yang terdaftar di BEI dengan menggunakan data 5 tahun terakhir yaitu tahun 2013-2017. Dengan adanya pembahasan objek penelitian maka akan terlihat lebih jelas pengaruh antara variabel yang diteliti dalam penelitian ini.

Hasil penelitian ini diharapkan dapat memberi informasi kepada perusahaan agar mempertimbangkan keputusannya untuk berpindah KAP dan melakukan pergantian KAP sesuai dengan Peraturan Menteri Keuangan.

Berdasarkan uraian di atas, maka peneliti sangat tertarik untuk melakukan penelitian pada perusahaan Property dan Real Estate agar dapat lebih memahami mengenai hubungan antara fee audit dan pergantian manajemen dengan pergantian kantor akuntan publik suatu perusahaan. Oleh karena itu penelitian ini diberi judul “Pengaruh Fee Audit dan Pergantian Manajemen Terhadap Pergantian Kantor Akuntan Publik Pada Perusahaan Property dan Real Estate Yang Terdaftar di Bursa Efek Indonesia (BEI) ”.

B.Identifikasi Masalah

Berdasarkan latar belakang masalah penelitian, maka masalah yang dapat diidentikasikan, yaitu :

1. Adanya kenaikan fee audit tetapi tidak terjadinya pergantian kantor akuntan publik pada beberapa perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia tahun 2013-2017.

2. Adanya pergantian manajemen/dewan direksi tetapi tidak terjadinya pergantian KAP pada beberapa perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia tahun 2013-2017.

C.Rumusan Masalah

Berdasarkan uraian latar belakang dan rumusan masalah yang telah dikemukakan sebelumnya, maka peneliti dapat merumuskan masalah sebagai berikut :

1. Apakah fee audit berpengaruh terhadap pergantian KAP pada perusahaan Property dan Real Estate yang terdaftar di BEI ?

2. Apakah pergantian manajemen berpengaruh terhadap pergantian KAP pada perusahaan Property dan Real Estate yang terdaftar di BEI ?

3. Apakah fee audit dan pergantian manajemen secara bersama-sama berpengaruh terhadap pergantian KAP pada perusahaan Property dan Real Estate yang terdaftar di BEI ?

D.Tujuan dan Manfaat Penelitian Tujuan Penelitian

Berdasarkan perumusan masalah yang ada, maka tujuan penelitian ini, yaitu: 1. Untuk mengetahui dan menganalisis apakah fee audit berpengaruh terhadap pergantian kantor akuntan publik pada perusahaan Property dan Real Estate yang terdaftar di BEI.

2. Untuk mengetahui dan menganalisis apakah pergantian manajemen berpengaruh terhadap pergantian kantor akuntan publik pada perusahaan Property dan Real Estate yang terdaftar di BEI.

3. Untuk mengetahui dan menganalisis apakah fee audit dan pergantian manajemen secara bersama-sama berpengaruh terhadap pergantian KAP pada perusahaan Property dan Real Estate yang terdaftar di BEI.

Manfaat penelitian

Penelitian ini diharapkan dapat bermanfaat bagi beberapa pihak, yaitu bagi peneliti, bagi perusahaan dan bagi pihak-pihak lain, yaitu :

1. Bagi peneliti diharapkan hasil penelitian ini dapat menambah pengetahuan dan memperluas wawasan peneliti dalam berbagai hal khususnya mengenai penyebab-penyebab terjadinya pergantian KAP. 2. Bagi perusahaan penelitian ini diharapkan dapat dapat memberi

informasi kepada perusahaan agar dapat memperrtimbangkan keputusannya untuk berpindah KAP dan melakukan pergantian KAP sesuai dengan Peraturan Menteri Keuangan.

3. Bagi pihak-pihak lain penelitian ini diharapkan mampu memberikan sumbangan pemikiran bagi penelitian selanjutnya, terutama yang berkaitan dengan faktor-faktor pergantian KAP.

4. Bagi investor penelitian ini diharapkan dapat membantu memberi informasi kepada investor alasan-alasan dibalik pergantian KAP oleh perusahaan, sehingga investor mampu memahami motif tersebut. Selama ini pergantian KAP secara sukarela menimbulkan pertanyaan dan kecurigaan dari pihak investor.

13

A.Uraian Teori

1. Pergantian Kantor Akuntan Publik

1.1 Akuntan, Akuntan Publik, dan Kantor Akuntan Publik

Akuntan (KMK No. 423/KMK.06/2002) adalah seseorang yang berhak menyandang gelar atau sebutan akuntan sesuai dengan peraturan perundang-undangan yang berlaku. Sedangkan Akuntan Publik adalah akuntan yang telah memperoleh izin dari Menteri untuk memberikan jasa sebagaimana diatur dalam Keputusan Menteri Keuangan ini. Menurut Arrens (2005) Akuntan Publik Bersertifikat adalah seorang yang telah memenuhi persyaratan yang diajukan oleh negara bagian, termasuk kewajiban menempuh ujian akuntan publik, dan kemudian berhak atas sertifikat akuntan publik; seorang akuntan publik memiliki tanggung jawab utama untuk melaksanakan fungsi audit atas laporan keuangan historis yang dipublikasikan, dan entitas yang secara keuangan bersifat komersial maupun non komersial.

Menurut aturan etika kompartemen akuntan publik (Sukrisno, 2004, hal 271-272) dijelaskan bahwa Akuntan Publik adalah “akuntan yang memiliki izin dari Menteri Keuangan atau pejabat yang berwenang lainnya untuk menjalankan praktik akuntan publik”. Sedangkan yang dimaksud dengan praktik akuntan publik adalah “pemberian jasa profesional kepada klien yang dilakukan oleh anggota IAI-KAP yang dapat berupa jasa audit, jasa atestasi, jasa akuntansi dan

review, perpajakan, perencanaan keuangan perorangan, jasa pendukung litigasi, dan jasa lainnya yang diatur dalam Standar Profesional Akuntan Publik”.

Dalam KMK No. 423/KMK.06/2002 dijelaskan pula Kantor Akuntan Publik atau disingkat dengan KAP, adalah badan usaha yang telah mendapatkan izin dari Menteri sebagai wadah bagi Akuntan Publik dalam memberikan jasanya. Kantor Akuntan publik adalah organisasi yang diciptakan untuk memberikan jasa akuntansi profesional, termasuk audit. Biasanya didirikan sebagai kepemilikan pribadi atau persekutuan (Messier et al., 2005, hal 74). Pengertian Kantor Akuntan Publik (KAP) adalah suatu bentuk organisasi akuntan publik yang memperoleh izin sesuai dengan peraturan perundang-undangan yang berusaha dibidang pemberian jasa profesional dalam praktik akuntan publik (Sukrisno, 2004, hal 272).

Umumnya hirarki auditor dalam perikatan audit didalam kantor akuntan publik dibagi menjadi berikut ini (Mulyadi, 2002, hal 33-34):

a. Partner : menduduki jabatan tertinggi dalam perikatan audit; bertanggung jawab atas hubungan dengan klien; bertanggung jawab secara menyeluruh mengenai auditing. Partner menandatangani laporan audit dan management letter, dan bertanggung jawab terhadap penagihan feeaudit dari klien.

b. Manajer : bertindak sebagai pengawas audit; bertugas untuk membantu auditor senior dalam merencanakan program audit dan waktu audit; me-reviewkertas kerja, laporan audit dan management letter. Biasanya manajer melakukan pengawasan terhadap pekerjaan beberapa auditor senior. Pekerjaan manajer tidak beradadi kantor klien, melainkan di kantor auditor, dalam bentuk pengawasan terhadap pekerjaan yang dilaksanakan para auditor senior.

c. Auditor senior : bertugas untuk melaksanakan audit; bertanggung jawab untuk mengusahakan biaya audit dan waktu audit sesuai dengan rencana; bertugas untuk mengarahkan dan me-reviewpekerjaan auditor junior. Auditor senior biasanya akan menetap di kantor klien sepanjang prosedur audit dilaksanakan. Umumnya auditor senior melakukan audit terhadap satu objek pada saat tertentu.

d. Auditor junior : melaksanakan prosedur audit secara rinci; membuat kertas kerja untuk mendokumentasikan pekerjaan audit yang telah dilaksanakan. Pekerjaan ini biasanya dipegang oleh auditor yang baru saja menyelesaikan pendidikan formalnya di sekolah. Dalam melaksanakan pekerjaannya sebagai auditor junior, seorang auditor harus belajar secara rinci mengenai pekerjaan audit. Biasanya auditor junior melaksanakan audit di berbagai jenis perusahaan. Auditor junior harus banyak melakukan audit di lapangan dan di berbagai kota, sehingga auditor junior dapat memperoleh pengalaman banyak dalam menangani berbagai masalah audit. Auditor junior sering juga disebut dengan asisten auditor.

Seorang akuntan yang mempunyai nomor register, bisa memilih profesi sebagai (Sukrisno, 2004, hal 12) :

a. Akuntan Publik (external auditor) : dengan memiliki KAP atau berkerja di KAP,

b. Pemeriksa Intern (Internal Auditor) : dengan bekerja di Bagian Pemeriksaan Intern (Internal Audit Department) suatu perusahaan swasta atau Badan Usaha Milik Negara (BUMN), di BUMN biasanya disebut Satuan Pengawas Intern (SPI).

c. Auditor Pemerintah (Government Auditor) : dengan bekerja di BPKP (Badan Pengawasan Keuangan dan Pembangunan), BPK (Badan Pemeriksa Keuangan) atau inspektorat di suatu Departemen Pemerintah. d. Financial Accountant : dengan bekerja dibagian akuntansi keuangan

suatu perusahaan,

e. Cost Accountant : dengan bekerja dibagian akuntansi biaya suatu perusahaan,

f. Management Accountant : dengan bekerja dibagian akuntansi manajemen

suatu perusahaan,

g. Tax Accountant : dengan bekerja dibagian perpajakan suatu perusahaan atau Direktorat Jendral Pajak.

h. Akuntan Pendidik: dengan bekerja sebagai dosen baik di Perguruan Tinggi Negeri (PTN) maupun Perguruan Tinggi Swasta (PTS). Akuntan pendidik banyak yang merangkap sebagai akuntan publik, internal auditor, maupun akuntan manajemen (yang bekerja disuatu perusahaan) atau sebagai government accountant (akuntan pemerintah) yang bekerja pada instansi pemerintah.

Keputusan Menteri Keuangan Republik Indonesia Nomor359/KMK.06/2008 pasal 3 yaitu masa perikatan audit untuk KAP paling lama 6 tahun berturut-turut dan oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun buku berturut–turut. Peraturan tersebut menjelaskan kewajiban bagi sebuah perusahaan untuk melakukan rotasi auditor (pergantian auditor) apabila telah mencapai batas waktu perikatan yang ditentukan. Peraturan tersebut tentang pergantian ini sudah muncul pada tahun 2002 dalam bentuk Keputusan Menteri Keuangan. Didalam pasal 6 ayat 4 Keputusan Menteri Keuangan Nomor 423 tahun 2002 tersebut dikatakan “Pemberian jasa audit umum atas laporan keuangan dari suatu entitas dapat dilakukan oleh KAP paling lama untuk 5 (Lima) tahun buku berturut-turut dan oleh seorang Akuntan Publik paling lama untuk 3 (tiga) tahun buku berturut- turut”.

Pada tahun 2003, keputusan tahun 2002 tersebut diamandemen dengan Keputusan Menteri Keuangan Nomor 359/KMK.06/2003. Kemudian pada tanggal 5 Februari 2008, Menteri Keuangan menerbitkan Peraturan Menteri Keuangan No. 17/PMK.01/2008 tentang “Jasa Akuntan Publik” pasal 3.

Keputusan revisi terakhir Peraturan Pemeritah Republik Indonesia Nomor 20 Tahun 2015 tentang praktik Akuntan Publik. BAB V Pembatasan Jasa Audit Pasal 11 ayat 1 yang berisi “Pemberian jasa audit atas informasi keuangan historis sebagaimana dimaksud dalam Pasal 10 ayat (1) huruf a terhadap suatu entitas oleh seorang Akuntan Publik dibatasi paling lama untuk 5 (lima) tahun buku berturut-turut” dan ayat 4 yang berbunyi “Akuntan Publik dapat memberikan kembali jasa audit atas informasi keuangan historis terhadap entitas sebagaimana dimaksud

pada ayat (1) setelah 2 (dua) tahun buku berturut-turut tidak memberikan jasa tersebut”.

1.2 Audit Tenure

Audit tenure adalah masa perikatan dari Kantor Akuntan Publik (KAP) dalam memberikan jasa audit kepada kliennya. Hal tersebut dapat diketahui dari periode perikatan auditor dalam mengaudit perusahaan klien. Hubungan yang bersifat lama antara klien dengan auditor cenderung dapat menimbulkan persepsi bahwa auditor sulit untuk bersikap independen (Shockley, 1981).

Hal tersebut mungkin dapat dibenarkan, karena pada tahun 2001 kegagalan KAP Arthur Anderson di Amerika Serikat yang masuk dalam jajaran lima KAP terbesar di dunia (the Big-5), yang gagal mempertahankan independensinya karena keterlibatannya dalam manipulasi laporan keuangan yang dilakukan oleh perusahaan minyak besar di Amerika, Enron. Gagalnya KAP Arthur Anderson dalam mempertahankan independensinya menyebabkan keluarnya ketentuan mengenai audit tenure yang telah dijelaskan dalam Peraturan Pemerintah No 20 Tahun 2015 tentang “Praktik Akuntan Publik” pasal 11 mengatur tentang Pemberian jasa audit atas informasi keuangan historis terhadap suatu entitas oleh seorang Akuntan Publik dibatasi paling lama untuk 5 (lima) tahun buku berturut-turut. Peraturan tersebut menjelaskan kewajiban bagi sebuah perusahaan untuk melakukan rotasi auditor (pergantian auditor) apabila telah mencapai batas waktu perikatan yang ditentukan. Peraturan tersebut tentang pergantian ini sudah muncul pada tahun 2002 dalam bentuk Keputusan Menteri Keuangan. Di dalam pasal 6 ayat Keputusan Menteri Keuangan Nomor 423 tahun 2002 tersebut dikatakan “Pemberian jasa audit umum atas laporan keuangan dari suatu entitas dapat

dilakukan oleh KAP paling lama untuk 5 (Lima) tahun buku berturut-turut dan oleh seorang Akuntan Publik paling lama untuk 3 (tiga) tahun buku berturut-turut”.

Pada tahun 2003, keputusan tahun 2002 tersebut diamandemen dengan Keputusan Menteri Keuangan Nomor 359/KMK.06/2003. Kemudian pada tanggal 5 Februari 2008, Menteri Keuangan menerbitkan Peraturan Menteri Keuangan No. 17/PMK.01/2008 tentang “Jasa Akuntan Publik” pasal 3.

Peraturan Pemerintah No. 20 Tahun 2015 tentang “Praktik Akuntan Publik” pasal 11 mengatur tentang Pemberian jasa audit atas informasi keuangan historis terhadap suatu entitas oleh seorang Akuntan Publik dibatasi paling lama untuk 5 (lima) tahun buku berturut-turut.

1.3 Faktor-Faktor Pergantian Kantor Akuntan Publik

Menurut Damayanti dan Sudarma (2007) faktor-faktor yang mempengaruhi pergantian Kantor Akuntan Publik adalah sebagai berikut :

1. Pergantian Manajemen Perusahaan

Pergantian manajemen perusahaan dapat diikuti oleh perubahan kebijakan dalam bidang akuntansi, keuangan, dan pemilihan KAP. Perusahaan akan mencari KAP yang selaras dengan kebijakan dan pelaporan akuntansinya (Nagy, 2005). Manajemen memerlukan auditor yang lebih berkualitas dan mampu memenuhi tuntutan pertumbuhan perusahaan yang cepat. Jika hal ini tidak terpenuhi, kemungkinan besar perusahaan akan mengganti auditornya (Joher et al., 2000).

2. Opini Akuntan

Jika auditor tidak dapat memberikan opini wajar tanpa pengecualian (tidak sesuai dengan harapan perusahaan), perusahaan akan berpindah KAP yang mungkin dapat memberikan opini sesuai dengan yang diharapkan perusahaan (Tandirerung, 2006). Manajemen akan memberhentikan auditornya sebagai suatu bentuk hukuman atas opini yang tidak diharapkan perusahaan atas laporan keuangannya dan berharap untuk mendapatkan auditor yang lebih mudah diatur/more pliable (Carcello dan Neal, 2003). Chow dan Rice (1982) mendapatkan bukti empirik bahwa perusahaan cenderung berpindah KAP setelah menerima qualified opinion atas laporan keuangannya.

3. Fee Audit

Krishnan dan Ye (2005) menyatakan bahwa penunjukan KAP oleh perusahaan, yang diwakili oleh pemegang saham, berhubungan dengan total fee yang mereka bayarkan. Dorongan untuk berpindah KAP dapat disebabkan oleh fee audit yang relatif tinggi yang ditawarkan oleh suatu KAP pada perusahaan sehingga tidak ada kesepakatan antara perusahaan dengan KAP tentang besarnya fee audit dan dapat mendorong perusahaan untuk berpindah kepada KAP yang lain (Schwartz dan Menon, 1985). 4. Keuangan Perusahaan

Ada dorongan yang kuat untuk berpindah auditor pada perusahaan yang terancam bangkrut. Kesulitan keuangan signifikan mmempengaruhi perusahaan yang terancam bangkrut untuk berpindah KAP (Schwartz dan Menon, 1985). Selain itu, Schwartz dan Soo (1995) menyatakan bahwa perusahaan yang bangkrut lebih sering berpindah auditor daripada perusahaan yang tidak bangkrut. Kesulitan keuangan perusahaan ditunjukkan oleh Zmijewski (1984) dalam Kadir (1994) salah satunya adalah dengan menggunakan solvabilitas. Solvabilitas ditunjukkan dengan membandingkan total kewajiban dengan total aktiva.

5. Ukuran KAP

Perusahaan akan mencari KAP yang kredibilitasnya tinggi untuk meningkatkan kredibilitas laporan keuangan di mata pemakai laporan keuangan itu (Halim, 1997: 79-80). Expertise KAP merupakan salah satu atribut dalam servis KAP besar (Mardiyah, 2002). Adanya faktor expertise itu akan menentukan perubahan auditor oleh perusahaan sehingga perusahaan lebih memilih KAP besar. Eichenseher dan Shields dalam Kartika (2006) mengemukakan fenomena bahwa persepsi expensive/mahalnya kantor akuntan akan menentukan kesuksesan klien. 6. Persentase perubahan ROA

Persentase perubahan ROA (Return on Assets) merupakan salah satu proksi atas reputasi klien/client reputation (Mardiyah, 2002). Selain itu perubahan ROA juga dapat digunakan sebagai indikator kondisi keuangan perusahaan (Kartika, 2006). ROA merupakan indikator keuangan untuk melihat prospek bisnis dari perusahaan tersebut. Semakin tinggi nilai ROA berarti semakin efektif pula pengelolaan aktiva perusahaan dan semakin baik pula prospek bisnisnya.

2. Fee Audit

Di dalam Kode Etik Profesi Akuntan Publik tahun 2008 Seksi 240 disebutkan dalam melakukan negosiasi mengenai jasa profesional yang diberikan, praktisi dapat mengusulkan jumlah imbalan jasa profesional yang dipandang sesuai. Fakta terjadinya jumlah imbalan jasa profesional yang diusulkan oleh praktisi yang satu lebih rendah dari praktisi yang lain bukan merupakan

pelanggaran terhadap kode etik profesi. Namun demikian, ancaman terhadap kepatuhan pada prinsip dasar etika profesi dapat saja terjadi dari besaran imbalan jasa profesional yang diusulkan.

Berdasarkan Surat Keputusan Ketua Umum Institut Akuntan Publik Indonesia Nomor : KEP.024/IAPI/VII/2008 tentang kebijakan penentuan fee audit yaitu dalam menetapkan imbal jasa (fee) audit, Akuntan Publik harus mempertimbangkan hal-hal berikut : kebutuhan klien; tugas dan tanggung jawab menurut hukum (statutory duties); independensi; tingkat keahlian (levels of expertise) dan tanggung jawab yang melekat pada pekerjaan yang dilakukan, serta tingkat kompleksitas pekerjaan; banyak waktu yang diperlukan dan secara efektif digunakan oleh Akuntan Publik dan stafnya untuk menyelesaikan pekerjaan; dan basis penetapan fee yang disepakati, Sedangkan menurut PP Iapi No.2 Tahun 2016 Tentang Penentuan Imbala Jasa Audit Laporan keuangan, mengacu pada pasal 11 menegaskan bahwa penentuan imbalan jasa sebagaimana dimaksud pada pasal 5 dan 6, menjadi objek yang direview oleh tim review mutu.

Berdasarkan contoh batsa bawah imbalan jasa yang disimpulkan dalam lampiran ilustrasi perhitungan penentuan imbalan jasa KAP, peraturan ini dengan pertimbangan jam partner 12 jam, manager 26 jam, supervisor 39 jam, auditor 46 jam dan junior auditor 52 jam didapat angka imbalan kerja sebesar kurang lebih Rp 25.000.000

Menurut Gammal (2012) dalam Margi (2014) bahwa fee audit dapat didefinisikan sebagai jumlah biaya (upah) yang dibebankan oleh auditor untuk proses audit kepada perusahaan (auditee). Penentuan fee audit biasanya didasarkan pada kontrak antara auditor dan auditee sesuai dengan waktu

dilakukannya proses audit, layanan, dan jumlah staf yang dibutuhkan untuk proses audit. Fee audit biasanya ditentukan sebelum memulai proses audit.

Sampai sekarang belum terdapat peraturan yang jelas mengenai besarnya “audit fee” yang harus ditagih oleh akuntan publik terhadap klien (auditee) atas jasa audit yang diberikan. Kondisi seperti ini memberikan indikasi bahwa selama ini penetapan audit fee . Penetapan audit fee tidak kalah penting didalam penerimaan penugasan, auditor tentu bekerja untuk memperoleh penghasilan yang memadai. Oleh sebab itu, penentuan fee audit perlu disepakati antara klien dengan auditor, supaya tidak terjadi perang tarif yang dapat merusak kredibilitas akuntan publik (Ginting, 2014) dalam Margi (2014).

3. Pergantian Manajemen 3.1 Teori Agensi

Teori keagenan yang dikembangkan oleh Jensen Mckling (1976) menjelaskan adanya konflik kepentingan antara manajemen (agent) dan shareholder (principal) dan konflik tersebut menjadi pemicu pergantian manjemen. Manajemen pengganti umumnya menerapkan metode akuntansi yang baru sehingga manajemen baru berharap lebih dapat bekerjasama dengan KAP pengganti dan berharap nantinya mendapatkan opini yang sesuai dengan keinginan manajemen sehingga mendorong manajemen dalam RUPS untuk mengganti KAP (Sinarwati, 2010).

Dalam manajemen, manajer sebagai orang yang tepat dalam menjalankan perusahaan, umumnya, memiliki informasi yang lebih mengenai posisi laporan keuangan yang “benar” dan hasil operasi perusahaan daripada pemegang saham. Pelaporan informasi keuangan pada pemilik (pemegang saham) umumnya

mengikuti prinsip-prinsip akuntansi. Oleh sebab itu, untuk menghindari manipulasi akan pelaporan keuangan oleh manajer, kebutuhan akan auditor meningkat (Ismail, et al. 2008).

Pada lingkungan yang tidak membatasi pergantian auditor, pergantian terjadi karena beberapa alasan: auditor mengundurkan diri atau auditor diberhentikan oleh klien. Jika alasan pergantian tersebut adalah karena ketidaksepakatan atas praktik akuntansi tertentu, maka diekspektasikan klien akan pindah ke auditor yang dapat bersepakat dengan klien (Febrianto, 2009). Jadi fokus perhatian peneliti adalah pada klien. Klien yang diaudit oleh KAP baru mungkin lebih puas dengan beberapa pertimbangan. Pertama perusahaan cenderung untuk mengganti auditor karena mereka tidak puas dengan pelayanan yang diberikan oleh auditor sebelumnya atau mereka mempunyai beberapa jenis perselisihan dengan auditor sebelumnya. Kedua, pada perikatan audit yang baru, ada ketidakyakinan manajemen klien terhadap kualitas pelayanan yang disediakan dari KAP. Akibatnya ada dorongan yang kuat dari KAP untuk memprioritaskan pelayanan kepada klien dalam tahun-tahun pertama (Craswell, 1988). Klien-klien baru mungkin mendapatkan perhatian khusus, dan mereka mungkin menikmati perspektif dan pandangan yang berbeda dari auditor baru. Sebaliknya, ketika pergantian auditor dilakukan karena pergantian secara wajib bukan karena alasan ketidaksepakatan praktik seperti pada lingkungan pergantian secara sukarela, pergantian auditor secara wajib semata-mata dilakukan atas dasar peraturan. Dengan demikian perhatian utama beralih pada auditor pengganti, tidak lagi kepada klien (Febrianto, 2009).

Berbeda dengan auditor yang lalu yang mungkin telah memahami aspek bisnis klien, auditor yang baru dapat jadi sama sekali tidak paham tentang bisnis klien. Mereka mungkin juga belum mengetahui reputasi klien mereka di masa lalu sehubungan dengan laporan keuangan. Faktor ini yang kemudian mendorong auditor untuk bersikap lebih skeptis terhadap klien yang baru (Febrianto, 2009).

Level skeptisisme yang lebih tinggi ini sebenarnya memiliki dua sisi. Sisi pertama, ia akan meningkatkan fee audit karena auditor membutuhkan biaya start-up yang lebih besar karena harus mengaudit satu klien yang baru. Walaupun tidak terlalu berbeda dengan pergantian secara sukarela, di mana auditor dapat berekspektasi bahwa klien tetap akan diaudit lagi pada tahun - tahun setelahnya, pada lingkungan pergantian wajib tidak ada keharusan klien untuk tetap diaudit oleh auditor pengganti. Mereka dapat saja kembali ke auditor yang lama karena kecocokan yang mungkin telah ada sebelum peraturan membatasi hubungan mereka. Karena probabilitas yang lebih kecil bagi auditor baru untuk dapat mempertahankan klien yang berpindah dikarenakan keharusan peraturan untuk mengganti auditor, maka fee audit tetap menjadi lebih tinggi. Penurunan fee pada awal penugasan (lowballing) kemungkinan tidak dapat terjadi karena auditor tidak dapat berekspektasi bahwa perusahaan itu tetap akan menjadi klien mereka di masa depan. Logika ini masuk akal karena pemilihan auditor yang baru dimotivasi oleh peraturan, bukan karena kesesuaian atau peluang untuk sepakat dengan praktik akuntansi klien (Febrianto, 2009).

Sisi yang kedua dari level skeptisisme yang tinggi ini berhubungan dengan kehati-hatian auditor mengaudit klien yang baru. Jika auditor tidak mengetahui bisnis klien dan reputasi klien di masa lalu, maka ia akan lebih berhati-hati dalam

mengaudit klien yang baru. Kehati-hatian ini berkaitan dengan usaha auditor untuk mengurangi biaya litigasi.

3.2 Pergantian Komisaris

Menurut Tally (2009) dalam Suparlan dan Andayani (2010) pengukur Corporate Governanceyang baik adalah dewan komisaris, pemisahan CEO dengan dewan direksi, dan kepemilikan institusional. Jensen (1993) dalam Suparlan dan Andayani (2010) menyebutkan bahwa kapsitas dewan komisaris untuk melakukan monitoring lebih efektif seiring dengan besarnya dewan komisaris, yang mengakibatkan meningkatnya kualitaslaporan keuangan.

Indonesia menganut struktur Corporate Governanceyang terdapat pemisahan antara Board of Directors (Dewan Komisaris) dan CEO (Dewan Direksi) yang sesuai dengan struktur Corporate Governancedengan standar Eropa. Dalam UU Nomor 40 Tahun 2007 tentang Perseroan Terbatas pasal 108 dijelaskan bahwa Dewan Komisaris bertanggung jawab untuk melakukan pengawasan terhadap kebijakan pengurusan, jalannya pengurusan pada umumnya, baik mengenai Perseroan maupun usaha Perseroan, dan memberi nasihat kepada dewan direksi. Pengawasan dan pemberian nasihat tersebut dilakukan untuk kepentingan Perseroan dan sesuai dengan maksud dan tujuan Perseroan. Dalam hal melakukan pengawasan terhadap Perseroan dan usaha Perseroan, Dewan Komisaris berkewenangan untuk mengangkat KAP melalui komite audit. Karena Dewan Komisaris yang berkewangan untuk mengangkat KAP, sehingga pergantian dalam keanggotaan Dewan Komisaris dianggap akan memberikan dampak terhadap penunjukkan KAP yang bertugas dan kemungkinan KAP yang ditunjuk akan berbeda dari KAP sebelumnya.

Dalam penelitiaan ini yang dimaksud dengan pergantian komisaris adalah pergantian Dewan Komisaris, baik itu Presiden Komisaris atau salah satu anggotanya maupun keseluruhannya, karena setiap anggota Dewan Komisaris tidak dapat bertindak sendiri-sendiri melainkan berdasarkan keputusan Dewan Komisaris.

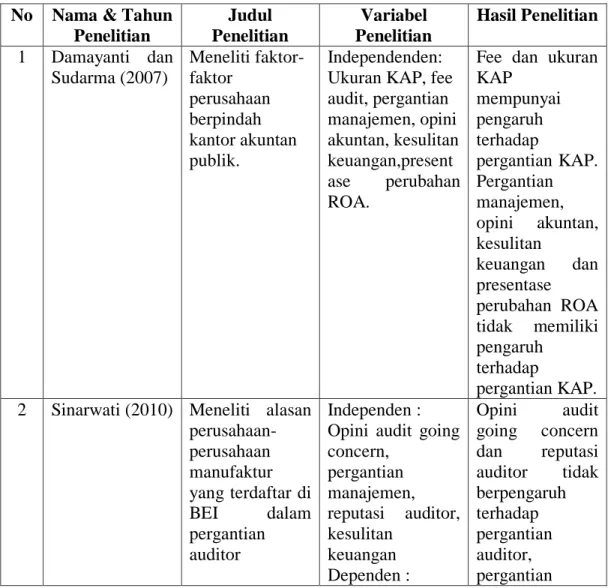

4. Penelitian Terdahulu

Hasil penelitian terdahulu yang berkaitan dengan ukuran KAP, pergantian manajemen, dan pergantian KAP dapat dilihat pada tabel berikut:

Tabel II.1 Review Penelitian Terdahulu No Nama & Tahun

Penelitian Judul Penelitian Variabel Penelitian Hasil Penelitian 1 Damayanti dan Sudarma (2007) Meneliti faktor-faktor perusahaan berpindah kantor akuntan publik. Independenden: Ukuran KAP, fee audit, pergantian manajemen, opini akuntan, kesulitan keuangan,present ase perubahan ROA.

Fee dan ukuran KAP mempunyai pengaruh terhadap pergantian KAP. Pergantian manajemen, opini akuntan, kesulitan keuangan dan presentase perubahan ROA tidak memiliki pengaruh terhadap pergantian KAP. 2 Sinarwati (2010) Meneliti alasan

perusahaan-perusahaan manufaktur yang terdaftar di BEI dalam pergantian auditor Independen : Opini audit going concern, pergantian manajemen, reputasi auditor, kesulitan keuangan Dependen : Opini audit going concern dan reputasi auditor tidak berpengaruh terhadap pergantian auditor, pergantian

Pergantian KAP manajemen dan kesulitan keuangan berpengaruh positif terhadap pergantian auditor 3 Suparlan dan Andayani (2010) Analisis Empiris Pergantian Kantor Akuntan Publik Setelah Ada Kewajiban Rotasi Audit Independen: investor institusional, kepemilikan publik, share growth, ukuran dewan komisaris, pergantian manajemen, leverage, ROE, ukuran perusahaan. Dependen: Pergantian KAP Kepemilikan publik, penambahan jumlah saham mempengaruhi pergantian KAP, investor institusional, pergantian manajemen, ukuran dewan komisaris, leverage, ROE tidak berpengaruh terhadap pergantian KAP. Sedangkan ukuran perusahaan berhubungan negatif dengan pergantian KAP. 4 Filka (2011) Faktor-faktor yang mempengaruhi perusahaan yang terdaftar di BEI melakukan pergantian kantor akuntan publik Independen : Opini audit going concern, reputasi auditor, pergantian manajemen, kesulitan keuangan, dan kepemilikan institusional Dependen : Pergantian KAP Reputasi auditor mempunyai pengaruh terhadap pergantian KAP, opini going concern, pergantian manajemen, kepemilikan institusional dan kesulitan keuangan tidak memiliki pengaruh terhadap pergantian KAP 5 Indah (2011) Faktor-faktor Independen : Pergantian

yang mempengaruhi pergantian kantor akuntan publik (KAP) di Indonesia Pergantian manajemen, ukuran KAP, ukuran klien, tingkat pertumbuhan perusahaan, financial distress dan opini going concern Dependen : Pergantian KAP manajemen mempunyai pengaruh terhadap pergantian KAP. Ukuran KAP, ukuran klien, tingkat pertumbuhan perusahaan, financial distress, dan opini going concern tidak memiliki pengaruh terhadap pergantian KAP 6 Suciati (2012) Faktor-faktor yang mempengaruhi perusahaan melakukan pergantian kantor akuntan publik (studi empiris pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia tahun 2008-2010) Independen : Opini audit going concern, reputasi KAP, pergantian manajemen, kesulitan keuangan, dan tingkat pertumbuhan perusahaan klien Dependen : Pergantian KAP Opini audit going concern, pergantian manajemen, dan tingkat pertumbuhan klien mempunyai pengaruh terhadap pergantian KAP. Reputasi KAP dan kesulitan keuangan tidak memiliki pengaruh terhadap pergantian KAP

B.Kerangka Konseptual

Kerangka konseptual adalah kerangka yang menggambarkan hubungan antar variable-variabel dalam suatu penelitian. Dimana hubungan yang coba dijelaskan yakni hubungan antara variabel independen dan varaiabel dependen, dalam hal ini variabel independen yaitu fee audit dan pergantian manajemen dengan variabel dependen yaitu pergantian kantor akuntan public

Pergantian KAP diluar Peraturan Menteri Keuangan nantinya akan menyebabkan investor curiga pada perusahaan. Pergantian KAP dapat memberikan dampak positif dan dampak negatif bagi perusahaan. Adapun dampak positif dari perusahaan adalah ketika perusahaan meningkatkan independensi auditornya maka akan meningkat pula independensi perusahaan. Seperti merubah ukuran KAP dari KAP Non Big-4 ke KAP Big-4 dalam pelaksanaan audit dalam perusahaan, hal ini dilakukan perusahaan untuk meningkatkan independensi perusahaan. Adapun perubahan dari KAP Big-4 ke KAP Non Big-4 nantinya akan menjadi dampak negative bagi perusahaan, dan independesi perusahaan akan menurun. Terkait akan pegantian KAP Big-4 ke Non Big-4 kemungkinan disebabkan oleh fee audit yang meningkat, manajemen yang ingin mencari KAP yang dapat memberikan hasil audit sesuai keinginannya dan berbagai kemungkinan lainnya.

Fee audit dinilai dari Profesional fees yang dicatat perusahaan, dimana apakah ada pengaruh ketika terjadi kenaikan fee audit atau penurunan fee audit

perusahaan. Ketika terjadi kenaikan fee audit apakah perusahaan akan meningkatkan ukuran KAP atau reputasi KAP dalam menyusun laporan audit perusahaan. Ketika fee audit mengalami peningkatan apakah perusahaan akan

pindah dari KAP Non Big-4 ke KAP Big-4 untuk menaikkan independensi laporan audit perusahaan. Ketik mengalami penurunan fee audit apakah perusahaan akan pindah dari KAP Big-4 ke KAP Non Big-4. Bisa juga memungkinkan adanya penurunan fee audit perusahaan akan tetap tetap mempertahankan independesi laporan audit dengan tetap menggunakan KAP Big-4

Pergantian manajemen dapat saja merubah kebijakan dalam perusahaan. Terjadinya pergantian menajamen ini merupakan perubahan akan susunan komisaris ataupun perubahan susunan direksi. Salah satu kebijakan yang dapat dirubah adalah pergantian KAP yang dilakukan oleh manajemen yang baru. Pergantian KAP yang dilakukan oleh manajemen yang baru dapat dikarenakan akan kepentingan manajemen. Ketika manajemen yang baru ingin meningkatkan independensi perusahaan maka manajemen yang baru akan merubah ukuran KAP dari KAP Non Big-4 ke KAP Big-4 yang memiliki independensi yang tinggi. Pada saat manajemen yang baru menukar dari KAP Big-4 ke KAP Non Big-4 dapat juga memungkinkan manajemen yang baru ingin mancari KAP yang dapat memberikan hasil audit yang sesuai yang diharapkan manajemen yang baru.

Adapun kerangka konseptual dalam penelitian ini sebagai berikut :

Gambar II.1 Kerangka Konseptual Fee Audit Pergantian manajemen Pergantian KAP

C.Hipotesis Penelitian

Menurut Suharsimi Arikunto,(2010:110 Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisis. Mengacu pada rumusan masalah dan kerangka konseptual yang terjadi di atas, maka hipotesis dalam penelitian ini, antara lain .

a. Fee Audit berpengaruh terhadap Pergantian Kantor Akuntan publik pada perusahaan Property dan Real Estate yang terdaftar di BEI.

b. Pergantian manajemen berpengaruh terhadap pergantian Kantor Akuntan Publik pada perusahaan Property dan Real Estate yang terdaftar di BEI.

c. Fee audit dan pergantian Manajemen berpengaruh terhadap Pergantian KAP pada perusahaan Property dan Real Estate yang terdaftar di BEI

31

A.Pendekatan Penelitian

Pendekatan penelitian pada penelitian ini menggunakan pendekatan penelitian asosiatif. Penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Dalam penelitian ini tujuannya adalah untuk mengetahui pengaruh antara fee audit dan pergantian manajemen terhadap pergantian kantor akuntan publik pada Perusahaan Property dan Real Estate pada periode 2013-2017.

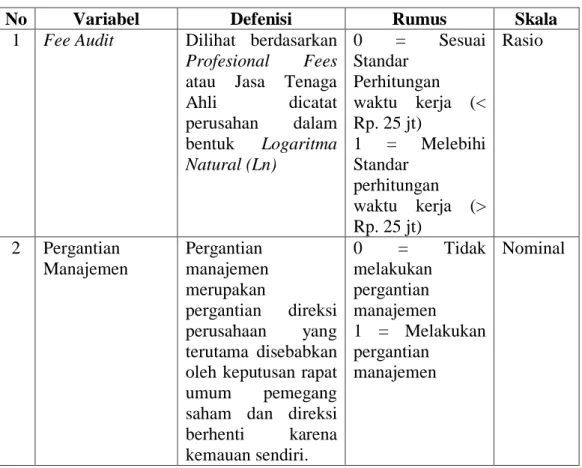

B.Definisi Operasional Variabel

Adapun penjelasan dari beberapa variabel yang diteliti yaitu, sebagai berikut:

1. Fee Audit (Variabel X2)

Fee audit dihitung berdasarkan Profesional Fees atau Jasa Tenaga Ahli yang di catat perusahaan dalam akun beban umum dan administrasi. Variabel fee audit mengunakan data dummy. Jika terdapat fee audit di atas 25 juta dalam perusahaan maka diberikan nilai 1. Sedangkan jika terdapat fee audit di bawah 25 juta maka di berikan nilai 0 (PP IAPI No.2 Tahun 2016 Tentang penentuan Imbalan Jasa Audit Laporan Keuangan) 2. Pergantian Manajemen (Variabel X2)

Pergantian manajemen merupakan pergantian direksi perusahaan yang terutama disebabkan oleh keputusan rapat umum pemegang saham dan direksi berhenti karena kemauan sendiri. Variabel pergantian manajemen

menggunakan variabel dummy. Jika terdapat pergantian direksi dalam perusahaan maka diberikan nilai 1. Sedangkan jika tidak terdapat pergantian direksi dalam perusahaan, maka diberikan nilai 0 (Damayanti dan Sudarma, 2007 dalam Sinarwati 2010).

3. Pergantian Kantor Akuntan Publik (Variabel Y)

Dalam penelitian ini variabel dependen yang digunakan adalah penggantian KAP (Switch). Penggantian KAP adalah penggantian yang dilakukan oleh perusahaan terhadap auditor atau Kantor Akuntan Publik yang telah mengaudit laporan keuangannya. Variabel penggantian KAP menggunakan variabel dummy. Jika perusahaan klien berpindah KAP, maka diberikan nilai 1. Sedangkan jika perusahaan klien tidak berpindah KAP, maka diberikan nilai 0.

Tabel III.1 Definisi Operasional Variabel

No Variabel Defenisi Rumus Skala

1 Fee Audit Dilihat berdasarkan

Profesional Fees

atau Jasa Tenaga Ahli dicatat perusahan dalam bentuk Logaritma Natural (Ln) 0 = Sesuai Standar Perhitungan waktu kerja (< Rp. 25 jt) 1 = Melebihi Standar perhitungan waktu kerja (> Rp. 25 jt) Rasio 2 Pergantian Manajemen Pergantian manajemen merupakan pergantian direksi perusahaan yang terutama disebabkan oleh keputusan rapat umum pemegang saham dan direksi berhenti karena kemauan sendiri. 0 = Tidak melakukan pergantian manajemen 1 = Melakukan pergantian manajemen Nominal

3 Pergantian Kantor Akuntan Publik Penggantian yang dilakukan oleh perusahaan terhadap auditor atau Kantor Akuntan Publik yang telah mengaudit laporan keuangannya. 0 = Tidak melakukan pergantian KAP 1 = Melakukan pergantian KAP Nominal

C.Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian dilakukan di Bursa Efek Indonesia dengan mengakses situs

FACT TAHUN 2017

Tabel III.2 Jadwal Penelitian No Tahapan Penelitian Des.

2018 Jan. 2019 Feb. 2019 Mar. 2019 Apr. 2019 1 Pengajuan Judul 2 Pengesahan Judul 3 Pembuatan Proposal 4 Seminar Proposal 5 Perbaikan Proposal 6 Analisis Data 7 Penulisan Skripsi

8 Ujian Meja Hijau/Sidang 9 Wisuda

Sumber : Peneliti, 2018 D.Populasi dan Sampel

1. Populasi Penelitian

Menurut Sugiyono (2006, hal 55), “Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Berdasarkan data yang diperoleh dari www.idx.co.id maka jumlah Populasi dalam penelitian ini adalah seluruh perusahaan Property dan Real

Estate yang terdaftar di Bursa Efek Indonesia pada tahun 2013-2017 yaitu, sebanyak 60 perusahaan.

2. Sampel Penelitian

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2006, hal 56). Penelitian ini menggunakan sampel yang ditentukan dengan menggunakan teknik pengambilan sampel bertujuan (purposive sampling), yaitu teknik pengambilan sampel dari populasi berdasarkan suatu kriteria tertentu (Jogiyanto, 2004 : 79).

Kriteria pengambilan sampel adalah sebagai berikut :

1. Perusahaan tersebut terdaftar pada perusahaan Property and Real Estate di BEI

2. Perusahaan tersebut terdaftar di BEI pada tahun pada tahun 2013-2017. 3. Perusahaan tersebut memiliki laporan susunan dewan komisaris atau

direksi pada tahun 2013-2017. 4. Perusahaan memiliki data feeaudit .

Sesuai kriteria pengambilan sampel di atas, maka penelitian ini menggunakan sampel sebanyak 16 perusahaan (data terlampir) dengan periode yang digunakan adalah dari tahun 2013 sampai dengan tahun 2017, sampel tersebut dapat dilihat melalui tabel di bawah ini.

Tabel III.3 Daftar Total Sampel Penelitian Periode 2010-2016

No Keterangan Total

1 Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia pada tahun 2013, 2014, 2015, 2016, dan 2017 yang menjadi populasi

60 Perusahaan

2 Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia pada tahun 2013, 2014, 2015, 2016, dan 2017 yang tidak memenuhi kriteria.

44 Perusahaan

3 Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia pada tahun 2013, 2014, 2015, 2016, dan 2017 yang menjadi sampel

16 Perusahaan

Sumber : Data Terlampir E.Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan peneliti adalah metode dokumentasi yaitu, dengan mengumpulkan data sekunder berupa catatan-catatan laporan keuangan maupun informasi lainnya yang berkaitan dengan penelitian ini. Menurut jenisnya, data yang digunakan dalam penelitian ini adalah data kualitatif yaitu data yang berbentuk tulisan atau data yang berupa dokumen-dokumen. F.Teknik Analisis Data

Teknik analisis data yang digunkan dalam penelitian ini adalah metode statistik dengan menggunakan bantuan software SPSS versi 22.

1. Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan deskripsi suatu data yang dilihat dari rata-rata (mean), deviasi standar (standarddeviation), dan maksimum-minimum. Mean digunakan untuk memperkirakan besar rata-rata populasi yang diperkirakan dari sampel. Deviasi standar digunakan untuk menialai disperse rata-rata dari sampel. Sedangkan maksimum-minimum digunakan untuk melihat nilai maksimum dan minimum dari populasi. Hal ini perlu dilakukan untuk melihat