BAB II

LANDASAN TEORI A. Landasan Teori

1. Definisi Sistem dan Prosedur a. Definisi Sistem

“Suatu sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu” Mulyadi (2016:2).

Menurut Mulyadi (2016:4), “Sistem adalah suatu jaringan prosedur yang dibuat sesuai pola yang terpadu untuk melaksankan kegiatan pokok perusahaan”.

Dari definisi di atas diambil kesimpulan bahwa suatu sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu. b. Pengertian Prosedur

“Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.” Mulyadi (2016:4).

Dari definisi tersebut dapat diambil kesimpulan bahwa suatu sistem terdiri dari jaringan prosedur, sedangkan prosedur merupakan urutan kegiatan klerikal. Kegiatan klerikal (clerical operation) terdiri dari kegiatan mencatat informasi dalam formulir, buku jurnal dan buku

besar yakni dengan menulis, menggandakan, menghitung, memberi

kode, mendaftar, memilih (menyortasi), memindah dan

membandingkan. (Mulyadi, 2016:5).

2.Sistem Akuntansi

a. Pengertian Sistem Akuntansi

Menurut Mulyadi (2016:3) “Sistem akuntansi adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupauntuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan”.

b. Unsur Sistem Akuntansi

Menurut Mulyadi (2016:3), unsur sistem akuntansi pokok adalah formullir, catatan yang terdiri dari jurnal, buku besar dan buku pembantu, serta laporan.

1) Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir sering disebut dengan istilah dokumen, karena dengan formulir ini peristiwa yang terjadi dalam organisasi direkam (didokumentasikan) diatas secarik kertas formulir sering pula disebut dengan istilah media, karena formulir merupakan media untuk mencatat peristiwa yang terjadi dalam organisasi kedalam catatan. Contoh Formulir adalah bukti kas masuk, bukti kas keluar dan cek.

2) Jurnal

Jurnal merupakan catatan akuntansi yang pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data lainnya. Contoh jurnal adalah jurnal penerimaan kas, dan jurnal umum.

3) Buku Besar

Buku besar terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. Rekening-rekening dalam buku besar disediakan sesuai dengan unsur-unsur informasi yang disajikan dalam laporan keuangan. Rekening buku besar di satu pihak dapat dipandang sebagai wadah untuk menggolongkan data keuangan, dipihak lain dapat dipandang pula sebagai sumber informasi keuangan untuk penyajian laporan keuangan.

4) Buku pembantu

Data keuangan yang digolongkan dalam buku besar diperlukan rinciannya lebih lanjut dengan membentuk buku pembantu.

5) Laporan

Hasil akhir proses akuntansi adalah laporan keuangan yang dapat berupa neraca, laporan laba rugi, laporan perubahan laba ditahan, laporan harga pokok produksi, dan lain-lain. Laporan

dapat berbentuk hasil cetak komputer dan tayangan pada layar monitor komputer.

c. Tujuan Umum Pengembangan Sistem Akuntansi

Tujuan umum pengembangan sistem akuntansi adalah sebagi berikut:

1) Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru

2) Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya

3) Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan (reliability) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan

4) Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi. Mulyadi (2016:15).

3. Pengertian Sistem Informasi

“Sistem informasi (information system) adalah serangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi dan didistribusikan ke pengguna.” Atyanto Mahatmyo (2014:6)

4. Pengertian Sistem Informasi Akuntansi

Sistem Informasi Akuntansi merupakan sekelompok struktur dalam sebuah entitas yang mengelola sumber daya fisik dan sumber daya lain untuk mengubah data ekonomi menjadi sistem informasi

akuntansi, agar dapat memenuhi kegiatan informasi berbagai pihak. Atyanto Mahatmyo (2014:9)

Sistem informasi akuntansi tersebut melaksanakan tugas seperti mengumpulkan transaksi dan data lain dan memasukannya ke dalam sistem kemudian memproses data transaksi dan menyimpannya untuk keperluan mendatang, menghasilkan informasi berupa laporan dan mengendalikan seluruh proses sedemikian rupa sehingga informasi yang dihasilkan akurat dan dapat dipercaya. Dari definisi sistem akuntansi tersebut dapat disimpulkan bahwa unsur suatu sistem akuntansi adalah formulir, catatan yang terdiri dari jurnal, buku besar dan buku pembantu, serta laporan.

5. Pengertian Sistem Pengendalian Intern

“Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran - ukuran yang dikoordinasikan untuk menjaga aset organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.”. Mulyadi (2016:129).

Sistem pengendalian intern memiliki unsur pokok yaitu:

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas. Pemisahan tanggung jawab fungsional dimaksudkan untuk membagi berbagai tahap transaksi sehingga semua tahap transaksi tidak diselesaikan oleh satu unit organisasi saja.

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pedapatan, dan biaya. Dalam organisasi harus dibuat sistem yang mengatur pembagian

wewenang untuk otorisasi atas terlaksananya tiap transaksi dan penggunaan formulir perlu diawasi guna mengawasi pelaksanaan otorisasi sehingga menghasilkan dokumen pembukuan yang dapat dipercaya yang kemudian menghasilkan informasi yang tepat dan dapat dipercaya mengenai kekayaan utang, pendapatan, dan biaya suatu organisasi.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi. Pembagian tanggung jawab fungsional dan sistem wewenang dan prosedur pencatatan yang telah ditetapkan tidak akan terlaksana dengan baik jika tidak diciptakan cara untuk menjamin praktik yang sehat dalam pelaksanaanya. Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktik yang sehat yaitu:

1) Penggunaan formulir urut yang tercetak yang pemakaiannya harus dipertanggung jawabkan oleh yang berwenang

2) Pemeriksaan mendadak (surprised audit).

3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi, tanpa ada campur tangan dari orang atau unit organisasi lain.

4) Perputaran jabatan (job rotation). Perputaran jabatan yang diadakan secara rutin dapat menjaga independensi pejabat dalam melaksanakan tugasnya, sehingga persekongkolan diantara mereka dapat dihindari.

5) Keharusan pengambilan cuti bagi karyawan yang berhak, karyawan kunci perusahaan diwajibkan mengambil cuti yang menjadi haknya. Selama cuti, jabatan karyawan yang bersangkutan digantikan sementara oleh pejabat lain sehingga jika terjadi kecurangan dalam departemen yang bersangkutan diharapkan dapat diungkap oleh pejabat yang menggantikan untuk sementara tersebut.

6) Secara periodik diadakan pencocokan fisik kekayaan dengan catatan akuntansi yang bersangkutan. Hal tersebut dimaksudkan untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan catatan akuntansi yang dibuat.

7) Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas unsur-unsur sistem pengendalian intern yang baik. Unit organisasi ini disebut satuan pengawas intern atau staf pemeriksa intern.

d. Untuk mendapatkan karyawan yang kompeten dan dapat dipercaya, cara yang dapat ditempuh yaitu:

1) Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh pekerjaannya, untuk memperoleh karyawan yang mempunyai kecakapan yang sesuai dengan tuntutan tanggung jawab yang akan dipikulnya, manajemen harus mengadakan analisis jabatan yang terdapat dalam perusahaan serta menentukan syarat-syarat yang dipenuhi oleh calon karyawan yang akan menduduki jabatan tersebut.

2) Pengembangan pendidikan karyawan selama menjadi karyawan perusahaan sesuai dengan tuntutan perkembangan pekerjaannya (Mulyadi, 2016:130-135).

6. Sistem Akuntansi Penerimaan Kas

“Penerimaan kas adalah kas yang diterima perusahaan baik yang berupa uang tunai maupun surat – surat berharga yang mempunyai sifat dapat segera digunakan, yang berasal dari transaksi perusahaan maupun penjualan tunai, pelunasan piutang, atau transaksi lainnya yang dapat menambah kas perusahaan. Sumber penerimaan kas terbesar suatu perusahaan dagang berasal dari transaksi penjualan tunai.” Mulyadi (2016:379)

Berikut ini diuraikan lebih lanjut mengenai sistem akuntansi penerimaan kas yang berasal dari penjualan tunai.

a. Sistem Akuntansi Penerimaan Kas Penjualan Tunai

Penjualan tunai dilaksanakan oleh perusahaan dengan cara mewajibkan pembeli melakukan pembayaran harga barang lebih dahulu sebelum barang diserahkan oleh perusahaan penjual kepada pembeli. Setelah uang diterima oleh perusahaan, barang kemudian diserahkan kepada pembeli dan transaksi penjualan tunai kemudian dicatat oleh perusahaan (Mulyadi, 2016:379).

Sumber penerimaan kas terbesar suatu perusahaan yakni penjualan tunai. Berdasarkan sistem pengendalian intern yang baik, sistem penerimaan kas harus segera menyetor uang ke bank dengan melibatkan pihak lain selain kasir.

Sistem penerimaan kas dari penjualan tunai terbagi menjadi tiga prosedur yaitu over-the-counter sales, cash-on-delivery sales, dan credit card sales, namun berdasarkan topik yang Penulis ambil, Penulis tidak membahas tentang credit card sales. Berikut merupakan prosedur penerimaan kas dari penjualan tunai:

a) Prosedur penerimaan kas dari over-the counter sales

Pembeli datang langsung ke perusahaan, melakukan pemilihan barang yang akan dibeli, melakukan pembayaran ke kasir, dan kemudian menerima barang yang dibeli. Dalam prosedur ini perusahaan menerima uang tunai, cek pribadi (personal check), atau pembayaran langsung dari pembeli dengan credit card, sebelum barang diserahkan kepada pembeli (Mulyadi, 2016:380).

Prosedur penerimaan kas dari over-the counter sales sebagai berikut:

(1) Pembeli datang dan memesan barang secara langsung kepada wiraniaga (sales person) di bagian penjualan. (2) Bagian kasa menerima pembayaran dari pembeli berupa

uang tunai, cek pribadi (personal check) atau kartu kredit. (3) Bagian penjualan memerintahkan bagian pengiriman untuk

menyerahkan barang kepada pembeli.

(4) Bagian pengiriman menyerahkan barang kepada pembeli. (5) Bagian kasa menyetorkan kas yang diterima ke bank.

(6) Bagian akuntansi mencatat pendapatan penjualan dalam jurnal penjualan.

(7) Bagian akuntansi mencatat penerimaan kas dari penjualan tunai dalam jurnal penerimaan kas.

Jika kas yang diterima berupa cek pribadi, bank penjual (bank yang penjual memiliki rekening giro di dalamnya) akan mengurus check clearing ke bank pembeli (bank yang pembeli memiliki rekening giro di dalamnya). Jika kas yang diterima berupa kartu kredit, bank penjual yang merupakan penerbit kartu kredit langsung menambah saldo ke rekening giro penjual setelah dikurangi dengan credit card fee (berkisar 2,5% sampai dengan 4%). Bank penerbit kartu kredit inilah yang secara periodik melakukan penagihan kepada pemegang kartu kredit.

Gambar 1

Prosedur Penerimaan Kas dari Over-the-Counter Sales

Sumber: Mulyadi (2016: 381)

Counter Sales:

Bagan 1

Bagan Alir Sistem Penerimaan Kas dari Over-The-Counter Sales

Bagian Order Penjualan Bagian Kasa

FPT : Faktur Penjualan Tunai PRK : Pita Register Kas

FPT: Faktur Penjualan Tunai PRK: Pita Register Kas

FPT: Faktur Penjualan Tunai PRK: Pita Register Kas

2) Fungsi yang Terkait

Fungsi-fungsi yang terkait dalam sistem penerimaan kas dari penjualan tunai adalah:

a) Fungsi Penjualan

Fungsi penjualan dijalankan pada bagian penjualan. Dalam transaksi penerimaan kas dari penjualan tunai, fungsi penjualan bertanggung jawab sebagai penerimaan kas dari pembeli.

b) Fungsi Kas

Fungsi kas dijalankan pada bagian kasa. Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab sebagai penerima kas dari pembeli.

c) Fungsi gudang

Fungsi gudang dijalankan pada bagian gudang. Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab dalam penyiapan barang yang dipesan pembeli. Kemudian menyerahkan barang ke bagian pengiriman.

d) Fungsi pengiriman

Fungsi pengiriman dijalankan pada bagian pengiriman. dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab membungkus barang dan menyerahkan barang yang sudah dibayar kepada pembeli.

e) Fungsi akuntansi

Fungsi akuntansi berada pada bagian jurnal. Fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan, penerimaan kas, dan membuat laporan penjualan.

3) Informasi yang Diperlukan Manajemen

Informasi umum yang diperlukan manajemen dari penerimaan kas dari penjualan tunai yaitu:Jumlah pendapatan dari penjualan menurut jenis produk atau kelompok produk selama jangka waktu tertentu.

a) Jumlah pendapatan dari penjualan menurut jenis produk atau kelompok produk selama jangka waktu tertentu.

b) Jumlah kas yang diterima dari penjualan tunai.

c) Jumlah harga pokok produk yang dijual selama jangka waktu tertentu.

d) Nama dan alamat pembeli, informasi ini diperlukan dalam penjualan produk tertentu, namun pada umumnya informasi nama dan alamat pembeli ini tidak diperlukan oleh manajemen dari kegiatan penjualan tunai.

e) Kuantitas produk yang dijual.

g) Otorisasi pejabat yang berwenang.

4) Dokumen dan Catatan yang Digunakan

Dokumen yang digunakan untuk sistem penerimaan kas dari penjualan tunai adalah:

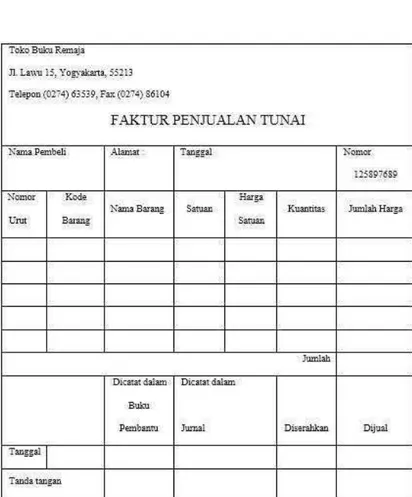

a) Faktur penjualan tunai (FPT)

FPT merupakan dokumen yang berfungsi merekam informasi yang diperlukan manajemen mengenai penjualan tunai. Dokumen ini diisi oleh fungsi penjualan yang bertanggung jawab untuk mengantarkan pembayaran oleh pembeli kepada fungsi kas dan sebagai dokumen sumber untuk pencatatan transaksi penjualan ke jurnal penjualan. Tembusan faktur dikirimkan oleh fungsi penjualan kepada fungsi pengiriman sebagai surat perintah penyerahan barang. Tembusan faktur tersebut digunakan sebagai slip pembungkus (packing slip) yang ditempel oleh fungsi pengiriman di atas pembungkus. Berikut merupakan contoh Faktur Penjualan Tunai:

Gambar 2 FPT

Sumber: Mulyadi (2016:386)

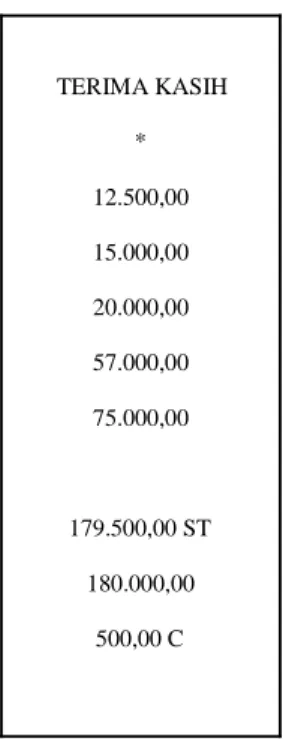

b) Pita register kas (cash register tape)

Pita register kas dihasilkan oleh fungsi kas dengan mengoperasikan mesin register kas. Dokumen merupakan dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan. Berikut merupakan contoh pita register kas:

Gambar 3 Pita Register Kas

TERIMA KASIH * 12.500,00 15.000,00 20.000,00 57.000,00 75.000,00 179.500,00 ST 180.000,00 500,00 C Sumber: Mulyadi (2016:387)

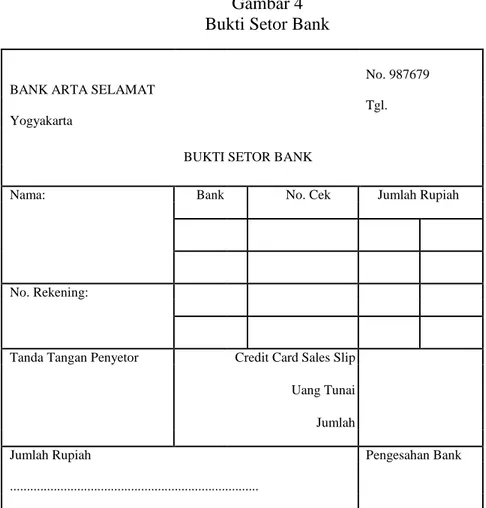

c) Bukti Setor Bank

Bukti setor bank dibuat oleh fungsi kas untuk melakukan penyetoran kas ke bank. Bukti setor dibuat 3 lembar diserahkan fungsi kas ke bank bersamaan dengan penyetoran kas. Dua lembar tembusannya dikembalikan setelah ditanda tangani dan dicap oleh bank. Fungsi kas menyerahkannya kepada fungsi akuntansi sebagai dokumen sumber pencatatan transaksi penerimaan kas dari penjualan tunai ke dalam jurnal penerimaan kas. Berikut contoh Bukti Setor Bank pada gambar 4 :

Gambar 4 Bukti Setor Bank

No. 987679 BANK ARTA SELAMAT

Tgl. Yogyakarta

BUKTI SETOR BANK

Nama: Bank No. Cek Jumlah Rupiah

No. Rekening:

Tanda Tangan Penyetor Credit Card Sales Slip

Uang Tunai

Jumlah

Jumlah Rupiah Pengesahan Bank

...

Sumber: Mulyadi (2016:391)

d) Rekap harga pokok penjualan

Rekap harga pokok penjualan digunakan oleh fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama satu periode dan dijadikan sebagai dokumen pendukung bagi pembuatan bukti memorial untuk mencatat harga pokok produk yang dijual. Mulyadi (2016:391).

Catatan akuntansi yang digunakan pada sistem penerimaan kas dari penjualan tunai yaitu:

a) Jurnal penjualan

Jurnal penjualan digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data penjualan.

b) Jurnal penerimaan kas

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber seperti data penjualan tunai.

c) Jurnal umum

Dalam transaksi penerimaan kas dari penjualan tunai, jurnal ini digunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang dijual.

d) Kartu persediaan

Kartu persediaan digunakan oleh fungsi akuntansi untuk mencatat berkurangnya harga pokok produk yang dijual serta mengawasi mutasi dan persediaan barang yang disimpan di gudang.

e) Kartu gudang

Catatan ini tidak termasuk sebagai catatan akuntansi karena hanya berisi data kuantitas persediaan yang disimpan di gudang sehingga kartu gudang tidak termasuk sebagai catatan akuntansi Mulyadi (2016:392).

Jaringan prosedur yang membentuk sistem penerimaan kas dari penjualan tunai adalah:

a) Prosedur order penjualan

Dalam prosedur ini fungsi penjualan menerima order dari pembeli dan membuat faktur penjualan tunai untuk memungkinkan pembeli melakukan pembayaran atas harga barang ke fungsi kas serta memungkinkan fungsi gudang dan fungsi pengiriman menyiapkan barang yang akan diserahkan kepada pembeli.

b) Prosedur penerimaan kas

Fungsi kas menerima pembayaran atas harga barang dari pembeli dan memberikan tanda pembayaran berupa pita register kas dan cap “Lunas” pada faktur penjualan tunai kepada pembeli untuk memungkinkan pembeli melakukan pengambilan barang yang dibelinya dari fungsi pengiriman.

c) Prosedur penyerahan barang

Dalam prosedur ini fungsi pengiriman menyerahkan barang kepada pembeli.

d) Prosedur pencatatan penjualan tunai

Dalam prosedur ini fungsi akuntansi melakukan pencatatan transaksi penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas. Di samping itu fungsi akuntansi juga mencatat atas berkurangnya persediaan barang yang dijual dalam kartu

persediaan.

e) Prosedur penyetoran kas ke bank

Sistem pengendalian intern terhadap kas mengharuskan dilakukannya penyetoran dengan segera ke bank atas semua kas yang diterima.

f) Prosedur pencatatan penerimaan kas

Fungsi akuntansi membuat rekapitulasi harga pokok penjualan berdasarkan data yang dicatat ke dalam kartu persediaan. Fungsi akuntansi membuat bukti memorial sebagai dokumen sumber untuk melakukan pencatatan harga pokok penjualan ke dalam jurnal umum Mulyadi (2016:392-393). 7) Unsur Sistem Pengendalian Intern

Unsur pengendalian intern dalam sistem penerimaan kas dari penjualan tunai adalah sebagai berikut:

a) Organisasi

Dalam merancang organisasi yang berkaitan dengan sistem penerimaan kas dari penjualan tunai, unsur pokok pengendalian intern yang perlu diterapkan yaitu:

(1) Fungsi penjualan harus terpisah dari fungsi kas

Fungsi penjualan merupakan fungsi operasi yang harus dipisahkan oleh fungsi kas yang merupakan fungsi penyimpanan. Pemisahan ini mengakibatkan setiap penerimaan kas dari penjualan tunai dilaksanakan oleh dua

fungsi yang saling mengecek.

(2) Fungsi kas harus terpisah dari fungsi akuntansi

Fungsi akuntansi harus dipisahkan dari kedua fungsi pokok yang lain. Hal ini berguna untuk menjaga kekayaan perusahaan dan menjamin ketelitian dan keandalan data akuntansi.

(3) Transaksi penjualan tunai harus dilaksanakan oleh fungsi penjualan dan fungsi kas

Tidak ada transaksi penjualan tunai yang dilaksanakan secara rangkap oleh satu fungsi. Sehingga terjadi pengecekan intern pekerjaan di setiap fungsi oleh fungsi lain.

b) Sistem otorisasi dan prosedur pencatatan

(1) Penerimaan order dari pembeli di otorisasi oleh fungsi penjualan dengan menggunakan formulir faktur penjualan tunai. Formulir tersebut diterbitkan fungsi penjualan yang digunakan oleh fungsi kas saat menerima kas dan digunakan fungsi pengiriman pada saat menyerahkan barang kepada pembeli.

(2) Penerimaan kas di otorisasi oleh fungsi kas dengan membubuhkan cap “lunas” pada faktur penjualan tunai dan penempelan pita register kas pada faktur tersebut

(3) Penjualan dengan kartu kredit bank didahului dengan permintaan otorisasi dari bank penerbit kartu kredit

(4) Penyerahan barang yang di otorisasi oleh fungsi pengiriman dengan membubuhkan cap “sudah diserahkan” pada faktur penjualan tunai yang

(5) Pencatatan ke dalam buku jurnal di otorisasi oleh fungsi akuntansi dengan cara memberikan tanda pada faktur penjualan tunai.

c) Praktik yang sehat

Unsur pokok pengendalian intern dalam sistem penerimaan kas dari penjualan tunai:

(1) Faktur penjualan tunai bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi penjualan. (2) Jumlah kas yang diterima dari penjualan tunai disetor

seluruhnya ke bank pada hari yang sama dengan transaksi penjualan tunai atau hari kerja berikutnya.

(3) Penghitungan saldo kas yang ada ditangan fungsi kas secara periodik dan secara mendadak oleh fungsi pemeriksa intern Mulyadi (2016:410- 411).

7. Sistem Akuntansi Pengeluaran Kas a. Pengertian Pengeluaran Kas

Menurut Mulyadi (2016:425), Pengeluaran kas dalam perusahaan dilakukan dengan menggunakan cek. Pengeluaran kas yang tidak dapat dilakukan dengan cek (biasanya karena jumlahnya relatif kecil), dilaksanakan melalui dana kas kecil yang diselenggarakan dengan salah

satu diantara dua sistem: fluctuating-fund-balance system dan imprest system.

Pengeluaran kas dengan cek memiliki kebaikan ditinjau dari pengendalian intern berikut ini:

1) Pengeluaran kas dengan cek menjamin diterimanya cek tersebut oleh pihak yang dimaksud oleh pihak pembayar.

2) Pengeluaran kas dengan cek direkam juga oleh bank yang secara periodik mengirim rekening koran bank (bank statement) kepada perusahaan nasabahnya. Rekening koran bank inilah yang dapat digunakan oleh perusahaan untuk mengecek ketelitian catatan transaksi kas perusahaan yang direkam di dalam jurnal penerimaan dan pengeluaran kas.

3) Jika sistem perbankan mengembalikan cancelled check kepada check issuer. Pengeluran kas dengan cek memberikan manfaat tambahan bagi perusahaan yang mengeluarkan cek dengan dapat digunakan cancelled check sebagai tanda terima kas dari pihak yang menerima pembayaran.

b. Dokumen yang digunakan

Dokumen yang digunakan dalam sistem akuntansi pengeluaran kas dengan cek adalah:

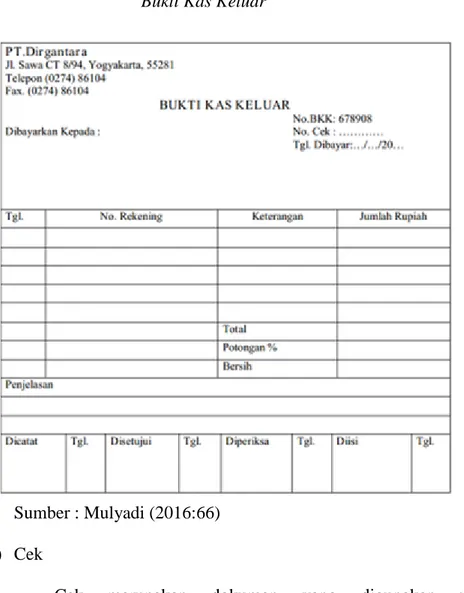

1) Bukti Kas Keluar

Dokumen ini berfungsi sebagai perintah pengeluaran kas kepada bagian kasa sebesar yang tercantum dalam dokumen.

Disamping itu dokumen ini berfungsi sebagai surat pemberitahuan yang dikirim kepada kreditur dokumen sumber bagi pencatatan berkurangnya utang.Berikut merupakan contoh bukti kas keluar:

Gambar 5 Bukti Kas Keluar

Sumber : Mulyadi (2016:66) 2) Cek

Cek merupakan dokumen yang digunakan untuk memerintahkan bank melakukan pembayaran sejumlah uang kepada orang atau organisasi yang namanya tercantum pada cek. Ada 2 pilihan dalam penggunaan cek untuk pembayaran yaitu check issuer membuat cek atas unjuk.

3) Permintaan Cek

Dokumen ini berfungsi sebagai permintaan dari fungsi yang memerlukan pengeluaran kas kepada fungsi akuntansi untuk membuat bukti kas keluar. Mulyadi (2016:426-428)

c. Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam sistem akuntansi pengeluaran kas dengan cek adalah:

1) Jurnal Pengeluaran Kas

Dokumen sumber yang digunakan dalam jurnal pengeluaran kas adalah faktur dari pemasok yang telah dicap “lunas” oleh fungsi kas. Dalam pencatatan utang dengan account payable system, untuk mencatat transaksi pembelian digunakan jurnal pembelian dan untuk mencatat pengeluaran kas digunakan jurnal pengeluaran kas. 2) Register Cek

Register cek digunakan untuk mencatat cek-cek perusahaan yang dikeluarkan untuk pembayaran para kreditur perusahaan atau pihak lain. Dalam pencatatan utang dengan voucher payable system, untuk mencatat transaksi pembelian digunakan dua jurnal yaitu register kas keluar dan register cek. Mulyadi (2016:428-429) d. Fungsi yang Terkait

Fungsi yang terkait dalam sistem akuntansi pengeluaran kas dengan cek adalah:

Fungsi yang memerlukan pengeluaran kas (misalnya untuk pembelian jasa dan untuk perjalanan dinas) mengajukan permintaan cek kepada fungsi akuntansi (bagian utang). Jika perusahaan menggunakan voucher payable system bagian utang kemudian membuat bukti kas keluar (voucher) untuk memungkinkan bagian kasa mengisi cek sejumlah permintaan yang diajukan oleh fungsi yang memerlukan pengeluaran kas.

2) Fungsi kas

Fungsi kas bertanggung jawab dalam mengisi cek, memintakan otorisasi atas cek, dan mengirimkan cek kepada kreditur via pos atau membayarkan langsung kepada kreditur. 3) Fungsi Akuntansi

Fungsi akuntansi bertanggung jawab atas:

a) Pencatatan pengeluaran kas yang menyangkut biaya dan persediaan.

b) Pencatatan transaksi pengeluaran kas dalam jurnal pengeluaran kas atau register cek. Mulyadi (2016:429)

e. Unsur Pengendalian Intern 1) Organisasi

a) Fungsi Penyimpanan Kas Harus Terpisah dari Fungsi Akuntansi Unsur sistem pengendalian intern mengharuskan pemisahan fungsi akuntansi dari fungsi penyimpanan, agar data akuntansi yang dicatat dalam catatan akuntansi dijamin

keandalannya. Dengan pemisahan ini, catatan akuntansi yang diselenggarakan oleh fungsi akuntansi dapat berfungsi sebagai pengawas semua mutasi kas yang disimpan oleh fungsi penyimpanan kas.

b) Transaksi Pengeluaran Kas Tidak Boleh Dilaksanakan Sendiri oleh Bagian Kas Sejak Awal Sampai Akhir, Tanpa Campur Tangan dari Fungsi yang Lain

Unsur sistem pengendalian intern mengharuskan pelaksanaan setiap transaksi oleh lebih dari fungsi agar tercipta adanya Internal Check. Dalam transaksi kas, bagian kas adalah pemegang fungsi penerimaan kas. Dengan pelaksanaan transaksi penerimaan dan pengeluaran kas oleh lebih dari satu fungsi ini, kas perusahaan terjamin keamanannya dan data akuntansi yang dicatat dalam catatan akuntansi dapat dijamin ketelitian dan keandalannya.

2) Sistem Otorisasi dan Prosedur Pencatatan

a) Pengeluaran Kas Harus Mendapat Otorisasi dari Penjabat yang Berwenang

Transaksi pengeluaran kas diotorisasi oleh pejabat yang berwenang dengan menggunakan dokumen bukti kas keluar, berdcasarkan bukti kas keluar ini kas perusahaan berkurang dan catatan akuntansi dimutakhirkan.

b) Pembukaan dan Penutupan Rekening Bank Harus Mendapatkan Persetujuan dari Pejabat yang Berwenang

Sistem pengendalian intern mengharuskan setiap pembukuan dan penutupan rekening bank mendapatkan persetujuan dari manajemen puncak. Jika terjadi pembukaan dan penutupan rekening giro perusahaan di bank tanpa otorisasi dan pejabat yang berwenang, akan terbuka kemungkinan penyaluran penerimaan kas dan perusahaan ke rekening giro yang tidak sah dan pengeluaran kas perusahaan untuk kepentingan pribadi karyawan.

c) Pencatatan dalam Jurnal Pengeluaran Kas (atau dalam Metode Pencatatan Tertentu dalam Register Cek) Harus Didasarkan atas Bukti Kas Keluar yang Telah Mendapat Otorisasi dari Pejabat yang Berwenang dan Dilampiri dengan Dokumen Pendukung Lengkap

Sistem pengendalian intern mengharuskan setiap pencatatan ke dalam catatan akuntansi didasarkan pada dokumen sumber yang diotorisasi oleh pejabat yang berwenang dan yang dilampiri dengan dokumen pendukung yang lengkap, yang telah diproses melalui siste otorisasi yang berlaku.

3) Praktek yang Sehat

a) Saldo kas yang ada di tangan harus dilindungi dari kemungkinan pencurian atau penggunaan yang tidak semestinya

b) Dokumen dasar dan dokumen pendukung transaksi pengeluaran kas harus dibubuhi cap “Lunas” oleh bagian kasa setelah pengeluaran kas dilakukan

c) Penggunaan rekening koran bank (bank statement) yang merupakan informasi dari pihak ketiga, untuk mengecek ketelitian catatan kas oleh fungsi yang tidak terlubat dalam pencatatatn dan penyimpanan kas. Mulyadi (2016:434-435) f. Jaringan Prosedur yang Membentuk Sistem

Sistem akuntansi pengeluaran kas dengan cek yang tidak memerlukan permintaan cek, terdiri dari jaringan prosedur berikut ini:

1) Sistem Pembuatan Bukti Kas Keluar 2) Prosedur Pembayaran Kas

3) Prosedur Pencatatan Pengeluaran Kas

Jika pengeluaran kas timbul dari transaksi pembelian, sistem akuntansi pembelian telah mengumpulkan dokumen-dokumen pendukung, seperti surat order pembelian, laporan penerimaan barang, dan faktur dari pemasok ditangan bagian utang. Selanjutnya bagian utang membuat bukti kas keluar atas dasar dokumen pendukung tersebut. Pada saat utang kepada pemasok jatuh tempo bukti kas keluar dipakai sebagai perintah kepada bagian kasa untuk membuat cek. Selanjutnya bagian kasa mengisi cek, mendapat otorisasi atas cek dari pejabat yang berwenang dan kemudian mengirimkan cek tersebut kepada kreditur.

Sistem akuntansi pengeluaran kas dengan cek yang memerlukan permintaan cek, terdiri dari jaringan prosedur berikut ini:

1) Prosedur Permintaan Cek

Dalam prosedur ini fungsi yang memerlukan pengeluaran kas mengajukan permintaan pengeluaran kas dengan mengisi permintaan cek. Dokumen ini diminta otorisasi dari kepala fungsi yang bersangkutan dan dikirimkan ke fungsi akuntansi (Bagian Utang) sebagai dasar fungsi yang terakhir ini dalam pembuatan bukti kas keluar. 2) Prosedur Pembuatan Bukti Kas Keluar

Berdasarkan dokumen pendukung yang dikumpulkan melalui sistem pembelian atau berdasarkan permintaan cek yang diterima oleh fungsi akuntansi (Bagian Utang), dalam prosedur pembuatan bukti kas keluar, bagian utang membuat bukti kas keluar. Bukti kas keluar ini berfungsi sebagai perintah kepada fungsi kas untuk mengisi cek sebesar jumlah rupiah yang tercantum pada dokumen tersebut dan mengirim cek tersebut kepada kreditur yang namanya ditulis dalam dokumen tersebut.

3) Prosedur Pembayaran Kas

Dalam prosedur ini, fungsi kas mengisi cek, meminta tanda tangan atas cek kepada pejabat yang berwenang, dan mengirimkan cek tersebut kepada kreditur yang namanya tercantum pada bukti kas keluar.

4) Prosedur Pencatatan Pengeluaran Kas

Dalam prosedur ini, fungsi akuntansi mencatat pengeluaran kas dalam jurnal pengeluaran kas atau register

cek. Disamping fungsi akuntansi mencatat pengeluaran kas, pendebitan yang timbul dari transaksi pengeluaran dicatat dalam buku pembantu (dalam kartu beban dan kartu persediaan).

g. Bagan Alir Dokumen Sistem Pengeluaran Kas dengan Cek Bagan 2

Bagan Alir Sistem Pengeluaran Kas dengan Cek

Sumber : Mulyadi (2016:437)

8. Bagan Alir Dokumen (Document Flowchart)

adalah teknik analisis yang dipergunakan untuk mendeskripsikan beberapa aspek dari sistem informasi secara jelas, ringkas, dan logis..”

Sistem akuntansi dapat dijelaskan dengan menggunakan bagan alir dokumen (document flowchart) atau disebut dengan bagan alir formulir (form flowchart) atau paperwork. Bagan alir dokumen ini menggunakan simbol-simbol yang sama dengan yang digunakan didalam bagan alir sistem.

Adapun simbol-simbol yang digunakan dalam bagan alir dokumen adalah sebagai berikut :

Simbol-Simbol Bagan Alir Dokumen (Document Flowchart)

Sumber : Mulyadi (2016:47-49)

Lanjutan

Lanjutan

Lanjutan

Sumber : Mulyadi (2016:47-49) 9. Sistem Komputer

“Komputer adalah seperangkat alat yang terdiri dari CPU, monitor, dan keyboard ” Haer Talib (2005:1)

“Sistem terdiri dari tiga perangkat yakni perangkat keras (hardware), perangkat lunak (software), dan manusia (brainware).” Haer Talib (2005:1)

Definisi di atas dapat diberi kesimpulan sistem komputer adalah suatu sistem yang dibentuk sedemikian rupa agar komputer dapat melakukan pengolahan data. Tujuan pokok dari sistem komputer adalah mengolah data untuk menghasilkan informasi yang perlu didukung oleh elemen-elemen yang terdiri dari perangkat keras (hardware), perangkat lunak (software), dan brainware.

a. Perangkat keras (hardware) adalah peralatan komputer itu sendiri. Contoh:

1) Input device (alat masukan): keyboard, mouse, scanner, digital camera, dan mic (Microphone).

2) Output Device (alat keluaran): monitor, printer dan plotter, dan infocus.

3) I/O ports, berfungsi untuk menerima ataupun mengirim data ke luar sistem.

4) CPU (Central Processing Unit): CU(Control Unit/ Unit Kendali), ALU(Arithmatic an Logic Unit), register, dan array processor.

5) Memory (memori): RAM dan ROM. 6) Data Bus (Bus)

7) Address Bus 8) Control Bus

b. Perangkat lunak (software) adalah program yang didalamnya berisi perintah-perintah untuk melakukan proses tertentu. Adapun klasifikasi perangkat lunak (software) sistem terbagi menjadi tiga macam yaitu: 1) Bahasa pemrograman: merupakan perangkat lunak yang bertugas

mengkonversikan arsitektur dan algoritma yang dirancang manusia ke dalam format yang dapat dijalankan oleh komputer, contoh bahasa pemrograman diantaranya: Pascal, Delphi, Visual Basic, Fox Pro, dan lain-lain.

Sistem Operasi: saat komputer pertama kali di hidupkan, sistem operasi lah yang pertama kali dijalankan, sistem operasi yang mengatur seluruh proses, menterjemahkan masukan, mengatur proses internal,manajemen penggunaan memori dan memberikan keluaran ke peralatan yang bersesuaian, contoh sistem operasi: DOS, Unix. Windows7, dan lain-lain.

2) Utility: sistem operasi merupakan perangkat lunak sistem dengan fungsi tertentu, misalnya pemeriksaan perangkat keras (hardware troubleshooting), memeriksa disket yang rusak (bukan rusak fisik), mengatur ulang isi harddisk (partisi, defrag), contoh utility adalah Norton Utility

c. Brainware adalah manusia yang terlibat di dalam mengoperasikan serta mengatur sistem komputer.

9. Basis Data (Database)

Database atau basis data adalah sekumpulan data yang memiliki hubungan secara logika dan diatur dengan susunan tertentu serta disimpan dalam media penyimpanan komputer. Wahana Komputer (2010:24)

10. Sistem Manajemen Basis Data (DBMS)

DBMS adalah perangkat lunak yang menangani semua pengaksesan database. Dengan DBMS diharapkan dapat memudahkan pengaksesan database. Adyanata Lubis (2016:25)

11. Entity Relationship Diagram (ERD)

ERD (Entity Relationship Diagram) adalah suatu model jaringan yang menggunakan susunan data yang disimpan dalam sistem secara abstrak. ERD merupakan model jaringan data yang menekankan pada struktur dan hubungan antardata. ERD juga memperlihatkan hubungan antardata store pada DFD.

Hanif al Fatta (2009:27) 12. Normalisasi

Normalisasi adalah suatu proses untuk membuat data yang tidak normal menjadi data yang normal. Bentuk data yang tidak normal/ data mentah biasa disebut Unnormalized Form. Ema Utami dan Sukrisno (2005:73)

13.MySQL

MySQL adalah nama database server. Database server adalah server yang berfungsi untuk menangani database. Database adalah suatu pengorganisasian data dengan tujuan memudahkan penyimpanan dan pengaksesan data. Dengan menggunakan MySQL, kita bisa menyimpan dan kemudian data bisa diakses dengan cara yang mudah dan cepat.

MySQL tergolong sebagai database relasional. Pada model ini, data dinyatakan dalam bentuk dua dimensi yang secara khusus dinamakan tabel. Tabel tersusun atas baris dan kolom. Abdul Kadir (2013:15)

14. Microsoft Visual Studio 2015

Visual Studio adalah integrated development (IDE) yang dikembangkan oleh Microsoft untuk mempermudah software developer mengembangkan aplikasi pada platform milik Microsoft. Visual Studio 2015 adalah versi stabil terbaru saat buku ini ditulis, Dan sedang dikembangkan Visual Studio 2017. Visual Studio dapat digunakan untuk mengembangkan aplikasi mobile, web, desktop dan cloud. Bahasa yang didukung oleh Visual Studio 2015 adalah Visual Basic, C#, C++, Phyton, Javascript dan masih banyak lagi. Tetapi Visual Studio hanya dapat digunakan pada sistem operasi Microsoft Windows. M.Reza Faisal (2017:13)

B. Hasil Penelitian Terdahulu

Tabel 2

Perbandingan Hasil Penelitian Terdahulu dengan Penelitian Sekarang

Identitas Jauhar Latifah A03110029 D3 Akuntansi Konsentrasi Komputerisasi Akuntansi

Politeknik Negeri Banjarmasin 2014

(1)

Muhammad Rizky A03140075

D3 Komputerisasi Akuntansi Politeknik Negeri Banjarmasin

2017 (2)

Lenny Rosiana A03150084

D3 Komputerisasi Akuntansi Politeknik Negeri Banjarmasin

2018 (3) Peneliti

Aspek

Judul Rancang Bangun Sistem Informasi Akuntansi Penerimaan dan

Pengeluaran Kas Berbasis Komputer Menggunakan Visual Basic 2013 pada Pondok Sehat Al-Wahida

Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas dari Penjualan Tunai

Menggunakan Microsoft Visual Basic 2015 pada Apotek An Nur Banjarmasin

Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Dari Penjualan Tunai Menggunakan Microsoft Visual Basic 2015 pada Apotek Adli Banjarmasin

Instansi/Perusahaan

Pondok Sehat Al-Wahida Apotek An Nur Banjarmasin Apotek Adli Banjarmasin yang diteliti

Lanjutan

Objek Penelitian Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas

Sistem Informasi Akuntansi Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Penerimaan dan Pengeluaran Kas

Permasalahan

1. Bagaimana sistem informasi akuntansi penerimaan dan pengeluaran kas yang tepat pada Pondok Sehat Al-Wahida ?

2. Bagaimana merancang dan membangun sebuah sistem

informasi akuntansi penerimaan dan pengeluaran kas berbasis komputer menggunakan Visual Basic 2013 pada Pondok Sehat

Al-Wahida?

1 .

1. Bagaimanakah penerapan sistem informasi akuntansi

penerimaan dan pengeluaran kas yang tepat pada Apotek An Nur ?

2. Bagaimanakah merancang dan membangun sebuah sistem

informasi akuntansi penerimaan dan pengeluaran kas yang

terkomputerisasi dengan menggunakan Microsoft Visual Basic 2015 pada Apotek An Nur

1. Bagaimanakah sistem informasi akuntansi penerimaan dan pengeluaran kas yang sesuai standar akuntansi pada Apotek Adli?

2. Bagaimanakah

Sistem informasi akuntansi penerimaan dan pengeluaran kas yang terkomputerisasi dengan menggunakan

Microsoft Visual Basic 2015 Pada Apotek Adli?

2 .

Lanjutan

Tujuan Penelitian 1. Untuk mengetahui sistem informasi akuntansi penerimaan dan pengeluaran kas yang tepat pada Pondok Sehat Al-Wahida .

2. Untuk menghasilkan rancang bangun sistem informasi penerimaan dan pegeluaran kas berbasis komputer

Menggunakan Visual

Basic 2013 pada Pondok Sehat Al-Wahida

1. Untuk mengetahui sistem Informasi akuntansi penerimaan dan pengeluaran kas yang tepat Pada Apotek An Nur

2. Untuk menghasilkan sebuah sistem informasi akuntansi penerimaan dan pengeluaran kas yang terkomputerisasi dengan menggunakan Microsoft Visual

Basic 2015 pada Apotek An Nur

1. Untuk mengetahui penerimaan dan pengeluaran kas yang sesuai dengan standar akuntansi pada Apotek Adli

2. Untuk menghasilkan Sistem

informasi akuntansi penerimaan dan pengeluaran kas yang

terkomputerisasi menggunakan

Microsoft Visual Basic 2015 pada

Lanjutan

Metode Penelitian Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Komputer

Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Dari Penjualan Tunai

Menggunakan Mmicrsoft Visual Basic 2015

Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas dari Penjualan Tunai Menggunakan Mmicrsoft Visual Basic 2015

Hasil Penelitian Rancang Bangun Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Berbasis Komputer Menggunakan Visual Basic 2013 sebagai front end dan Microsoft SQL Server 2012 Sebagai back end Pondok Sehat Al-Wahida

Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas dari Penjualan Tunai

Menggunakan Microsoft Visual Basic 2015 pada Apotek An Nur Banjarmasin

Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas dari Penjualan Tunai Menggunakan Microsoft Visual Basic 2015 pada Apotek Adli Banjarmasin

Terdapat beberapa perbedaan maupun tambahan yang Penulis buat pada Tugas Akhir ini dibandingkan dengan hasil penelitian terdahulu, yaitu:

1. Tidak adanya penjelasan penerimaan kas dari penjualan tunai menggunakan prosedur Cash-On-Delivery Sales (COD Sales) sesuai dengan perusahaan yang diteliti.

2. Tidak adanya Form Sales Order pada program aplikasi yang Penulis buat untuk menginput pesanan pelanggan dan Form Delivery Order yang digunakan untuk menginput jika dilakukannya transaksi penerimaan kas dari penjualan tunai menggunakan prosedur Cash-On-Delivery Sales (COD Sales).

3. Tidak adanya pemberitahuan permintaan barang dari pelangan pada Form Menu Utama pada program aplikasi yang Penulis buat agar pihak Apotek dapat dengan mudah mengetahui secara langsung mengenai permintaan barang pelanggan sehingga pihak Apotek dapat langsung melakukan pemesanan kepada suplier yang bersangkutan.

4. Dilengkapi dengan User Management pada Form Menu Utama saat pengguna berhasil melakukan login pada program aplikasi yang Penulis Buat.

5. Adanya berbagai validasi pada tiap Form program aplikasi guna meminimalisir terjadinya kesalahan.