AUDIT OF THE SALES AND

AUDIT OF THE SALES AND

COLLECTION CYCLE

COLLECTION CYCLE

Oleh : Oleh :

Mandria

Mandria Wirawan

Wirawan

12011009

120110090012

0012

Maria

Maria Kristelin

Kristelin

12011009

120110090017

0017

Niken

Niken Astari

Astari Anggraeni

Anggraeni

12011009

120110090024

0024

FAKULTAS EKONOMI DAN BISNIS

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PADJADJARAN

UNIVERSITAS PADJADJARAN

BANDUNG

BANDUNG

2012

2012

KATA PENGANTAR

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Allah SWT karena atas berkat Puji dan syukur penulis panjatkan ke hadirat Allah SWT karena atas berkat rahmat dan karunia-Nya penulis dapat menyelesaikan Tugas Makalah Auditing II ini. rahmat dan karunia-Nya penulis dapat menyelesaikan Tugas Makalah Auditing II ini. Makalah ini merupakan salah satu tugas dan persyaratan untuk Makalah ini merupakan salah satu tugas dan persyaratan untuk menyelesaikan mata kuliah Auditing II kelas Ibu Prof.Dr.Hj.Ida Suraida, S.E,MS,Ak menyelesaikan mata kuliah Auditing II kelas Ibu Prof.Dr.Hj.Ida Suraida, S.E,MS,Ak dan Bapak Cahya Irawadi, S.E, MS,Ak. Dalam Penulisan makalah ini penulis dan Bapak Cahya Irawadi, S.E, MS,Ak. Dalam Penulisan makalah ini penulis merasa masih banyak kekurangan-kekurangan baik pada teknis penulisan maupun merasa masih banyak kekurangan-kekurangan baik pada teknis penulisan maupun materi, mengingat akan kemampuan yang dimiliki penulis. Untuk itu kritik dan saran materi, mengingat akan kemampuan yang dimiliki penulis. Untuk itu kritik dan saran dari semua pihak sangat penulis harapkan demi penyempurnaan pembuatan dari semua pihak sangat penulis harapkan demi penyempurnaan pembuatan makalah ini.

makalah ini.

Semoga makalah ini dapat bermanfaat, khususnya bagi penulis sehingga Semoga makalah ini dapat bermanfaat, khususnya bagi penulis sehingga tujuan yang diharapkan dapat tercapai.

BAB I

PENDAHULUAN

Salah satu cara yang dilakukan untuk mencapai laba adalah dengan melakukan penjualan. Penjualan merupakan salah satu usaha perusahaan untuk mencapai tujuan perusahan, sebab penjualan adalah sumber pendapatan perusahaan. Peningkatan volume penjualan akan dapat membantu perusahaan meningkatkan laba perusahaan. Penjualan dilakukan dengan cara penjualan tunai ataupun penjualan kredit. Penjualan kredit dilakukan untuk menarik pelanggan tetapi disertai resiko yang cukup besar, yaitu kemungkian tidak tertagihnya piutang.

Salah satu faktor yang mengakibatkan tidak tertagihnya piutang adalah pemberian kredit yang tidak selektif, serta lemahnya pengendalian intern yang diterapkan. untuk mengatasi kelemahan ini diperlukan adanya suatu sistem akuntansi dan pengendalian intern yang baik sehingga akan menjamin keberhasilan perusahaan dalam menagih piutang

BAB II PEMBAHASAN

Hal – hal yang perlu diperhatikan untuk memperkirakan control risk dan merancang tests of control serta substantive tests of transaction untuk setiap klasifikasi transaksi adalah pertama, harus memahami kelas-kelas transaksi dari siklus penjualan dan penagihan serta akun-akun di perusahaan tertentu. Selanjutnya, harus memahami dokumen dan catatan tertentu yang digunakan di dalam siklus penjualan dan penagihan karena dokumen dan catatan tersebut merupakan hal yang penting di dalam proses audit.

Tujuan dari audit ini adalah untuk mengevaluasi apakah saldo-saldo yang dipengaruhi oleh siklus ini telah disajikan secara wajar sesuai dengan standar akuntansi yang berlaku umum.

Berikut klasifikasi dari transaksi pada siklus penjualan dan penagihan : 1. Sales (Cash and sales on account)

2. Cash receipts

3. Sales returns and allowances

4. Write-off and uncollectible accounts 5. Estimate of bad debt expense

Berikut akun-akun dalam transaksi pada siklus penjualan dan penagihan : 1. Sales

2. Account Receivable 3. Cash in Bank

4. Cash Discounts Taken

5. Sales Returns and Allowances 6. Bad Debt Expense

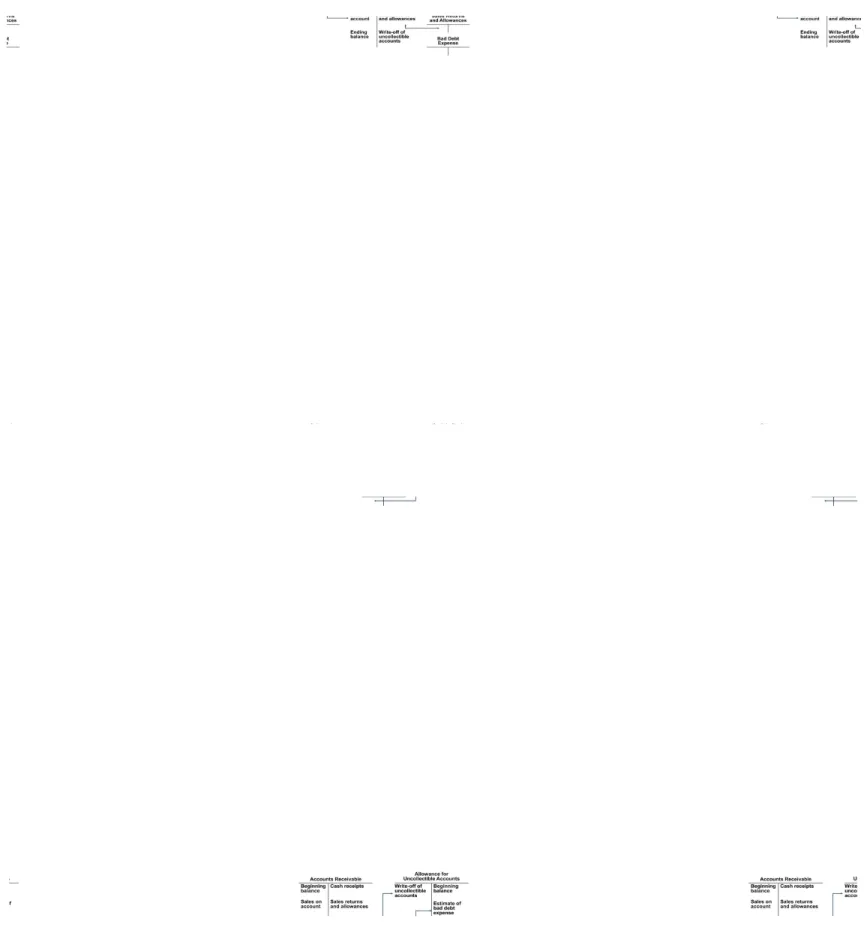

Gambar berikut menunjukkan arus dari informasi akuntansi melalui berbagai akun dalam siklus penjualan dan penagihan :

Setelah mengetahui kelompok-kelompok transaksi dan akun-akun yang terlibat dalam siklus penjualan dan penagihan, supaya auditor dapat memperkirakan control risk dan merancang tests of control serta substantive tests of transaction , auditor butuh pemahaman dari fungsi bisnis dan dokumen serta catatan-catatan dalam perusahaan.

Kelompok Transaksi

Akun Fungsi Bisnis Dokumen dan Catatan Sales Sales Processing

Customer Order

Customer order Accounts

Receivable

Sales order

Granting Credit Customer order or sales order

Shipping Goods Shipping document Billing Customers

and recording sales

Sales invoice Sales transaction file Sales journal or listing Account receivable master file Account receivable trial balance Monthly statement Cash Receipts Cash in Bank

(Debits from cash receive) Processing and Recording Cash Receipts Remittance advice Prelisting of cash receipts Accounts Receivable Cash receipts transaction file Cash receipts journal or listing Sales Returns and

Allowances

Sales Returns and Allowances Processing and Recording Sales Returns and Allowances Credit memo Accounts Receivable

Sales returns and allowances journal Write-off of Uncollectible Accounts Accounts Receivable Writing-off Uncollectible Accounts Receivable Uncollectible account authorization form Allowances for Uncollectible General journal

Account

Bad Debt Expense Bad Debt Expense Providing For Bad Debts

General journal Allowances for

Uncollectible Accounts

Fungsi Bisnis Pada Siklus Dan Dokumen Serta Catatan yang Berhubungan : 1. Processing Customer Order

Dokumen ini berisi rincian jenis dan jumlah produk atau jasa yang dipesan oleh pelanggan. Pesanan penjualan dapat dibuat dan dikirimkan oleh tenaga penjualan, dikirim atau di faks, atau di terima melalui telepon atau internet. Pada contoh earthwarker, pegawai penerima pesanan memasukkan informasi yang terdapat penjualan, yang dikirim atau di faks oleh pelanggan, ke dalam sistem pendapatan. Penjualan melalui telepon atau internet dimasukkan secara langsung ke dalam program validasi data. Dokumen yang berhubungan : Pesanan pelanggan (customer order) dan pesanan penjualan (sales order)

2. Granting Credit

Praktek yang lemah menyebabkan piutang tak tertagih besar. Persetujuan penjualan kredit ditandai oleh persetujuan untuk mengirim barang.

Formulir persetujuan kredit (credit approval form)

Jika pelanggan membeli barang secara kredit dari klien untuk pertama kali, klien harus memiliki prosedur normal untuk menginvestigasi kelayakan kredit dari pelanggan. Hasil dari prosedur ini didokumentasikan dalam suatu jenis formulir persetujuan kredit.

Laporan Pesanan yang belum terselesaikan (Open-OrderReport)

Merupakan laporan seluruh pesanan pelanggan yang belum selesai di proses. Pada beberapa proses pendapatan, jika pesanan pelanggan telah di terima, pesanan kemudian dimasukkan ke dalam sistem. Setelah

barang dikirimkan dan di tagih, maka harus di catat sebagai pesanan yang telah terpenuhi.

3. Shipping Goods

Dokumen pengiriman harus dibuat setiap kali barang dikirimkan kepada pelanggan. Dokumen ini biasanya juga merupakan konosemen atau surat jalan (bill of lading) dan berisikan informasi jenis dan jumlah produk yang

dikirimkan, serta informasi relevan lain. Pada beberapa sistem pendapatan, dokumen pengiriman, dan konosemen merupakan dokumen terpisah. Salinan dokumen pengirimkan ke pelanggan, sedangkan salinan lain digunakan untuk memulai proses penagihan.

4. Billing customer and recording sales

Nota pengiriman disiapkan saat penjualan dan dokumen pengiriman (bill of lading) dibuat untuk keperluan penagihan atas pengiriman ke pelanggan. Dokumen yang berhubungan :

Dokumen pengiriman (shipping document) Faktur penjualan (sales invoice)

Jurnal penjualan (sales journal) Neraca saldo A/R

Laporan ikhtisar penjualan (summary sale report) Laporan Bulanan ( Monthly Statement )

Berkas induk piutang dagang (A/R Master file) Faktur Penjualan (Sales Invoice)

Dokumen ini digunakan untuk menagih pada pelanggan,. Faktur

penjualan berisikan informasi jenis, jumlah, harga dan syarat penjualan produk atau jasa. Faktur penjualan asli biasanya dikirimkan ke

pelanggan, dan salinan-salinannya didistribusikan kepada departemen-departemen lain dalam organisasi. Faktur penjualan khususnya

Jurnal Penjualan ( Sales Journal)

Bila faktur penjualan telah diterbitkan, penjualan harus di catat dalam catatan akuntansi. Jurnal penjualan di gunakan untuk mencatat

informasi yang diperlukan untuk tiap transaksi penjualan.

Laporan Transaksi Pelanggan (Customer Statement)

Dokumen ini biasanya dikirimkan kepada pelanggan setiap bulan laporan ini terdiri atas rincian seluruh transaksi-transaksi penjualan, penerimaan kas dan memorendum kredit yang di proses dalam akun pelanggan untuk suatu periode.

5. Processing and recording cash receipts

Meliputi penerimaan, penyimpanan, dan pencatatan kas baik kas maupun berupa cek. Pertimbangan utama adalah seluruh kas harus disetor ke bank dalam jumlah yanng benar dengan tepat waktu dan dicatat ke berkas transaksi penerimaan kas yang digunakan untuk membuat jurnal penerimaan kas dan memutakhirkan berkas induk piutang usaha.

Dokumen yang berhubungan :

Nota pembayaran (Remittance Advice) Daftar awal penerimaan kas

Jurnal penerimaan kas.

6. Processing and recording sales return and allowances Dokumen yang berhubungan :

Kredit memo

Jurnal cadangan dan retur penjualan.

7. Writing-off uncollectible account receivable

Jika perusahaan berkesimpulan bahwa suatu jumlah akan tidak tertagih lagi, jumlah tersebut harus dihapuskan dan sering terjadi setelah pelanggan pailit atau piutang dialihkan ke agen penagihan. Formulir yang digunakan adalah uncollectible account authorization form yaitu dokumen yang digunakan

secara intern yang mengindikasikan adanya otorisasi untuk menghapuskan piutang usaha.

8. Providing for bad debts

Harus cukup untuk mencerminkan bagian dari penjualan periode sekarang yang diperkirakan tidak dapat ditagih di masa depan.

Metodologi Perancangan Pengujian Pengendalian Dan Pengujian Substantif Atas Transaksi Penjualan

1. Memahami SPI-Penjualan.

Dengan mempelajari bagan arus klien, menyiapkan kuisioner pengendalian intern dan melaksanakan uji 'walkthrough' untuk penjualan.

2. Memperkirakan Risiko Pengendalian Yang Direncanakan- Penjualan. Dengan 4 langkah dasar :

Auditor membutuhkan kerangka dasar untuk memperkirakan risiko

pengendalian

Auditor harus mengidentifikasi pengendalian intern kunci dan kelemahan atas

transaksi pengendalian.

Auditor menghubungkan pengendalian dan kelemahan dengan tujuan. Auditor memperkirakan risiko pengendalian pada setiap tujuan dengan

mengevaluasi pengendalian dan kelemahan untuk setiap tujuan. Pengendalian kunci terdiri dari :

Pemisahan tugas yang memadai. Otorisasi yang semestinya.

Dokumen/catatan yang memadai. Dokumen yang prenumbered. Pengiriman monthly statement. Prosedur verifikasi intern.

3. Mengevaluasi Untung Rugi Pengujian atas Pengendalian.

5. Merancang Pengujian Substantif atas Transaksi Penjualan. Bertujuan untuk :

Penjualan yang dicatat benar-benar ada.

Terdapat dua kemungkinan salah saji : penjualan dicatat untuk pengiriman yang tidak pernah dilakukan dan pengiriman dilakukan ke pelanggan fiktif dan dicatat sebagai penjualan.

Sifat pengujian tergantung sifat kelemahan Internal Control ; dengan menelusuri dari jurnal ke dokumen dasar ( test of ommission )

Transaksi penjualan yang terjadi telah dicatat.

Dengan menelusuri dari dokumen dasar ke jurnal dimana dokumen sebagai direction of test.

Penjualan dicatat secara akurat.

Kebenaran penilaian transaksi penjualan berkenaan dengan pengiriman jumlah barang yang dipesan, kebenaran penagihan atas jumlah yang dikirim

dan kebenaran pencatatan jumlah yang ditagih dalam catatan akuntansi

Penjualan yang dicatat telah diklasifikasikan sebagaimana mestinya.

Pengujian atas klasifikasi penjualan merupakan bagian pengujian penilaian.

Penjualan dicatat pada tanggal yang tepat.

Penjualan ditagih dan dicatat sesegera mungkin setelah terjadinya pengiriman untuk mencegah hilangnya transaksi dari catatan tanpa sengaja dan untuk menjamin bahwa penjualan dicatat pada periode yang sesuai.

Transaksi penjualan dicatat dengan semestinya di berkas induk dan

diikhtisarkan dengan benar.

Retur Penjualan Dan Pengurangan Penjualan

Perbedaan pengendalian salah saji dalam nota kredit dan penjualan berkaitan dengan :

1. Materialitas ; retur dan pengurangan harga penjualan sangat tidak material sehingga dapat diabaikan dalam pelaksanaan audit.

2. Tujuan ; penekanan pada pengujian keabsahan transaksi yang dicatat

sebagai cara untuk menemukan pengalihan kas dari penerimaan penagihan piutang yang telah diterima dengan retur dan pengurangan harga fiktif.

Pengendalian Intern, Pengujian Pengendalian, & Pengujian Substantif Atas Transaksi Penerimaan Kas

Prosedur audit yang paling mungkin menyebabkan salah pengertian : 1. Menentukan apakah kas yang diterima telah dicatat.

Defalkasi kas yang paling sulit dideteksi : yang terjadi sebelum kas dicatat pada jurnal penerimaan kas atau catatan kas yg lain. Pencegahan : pengendalian yang tergantung pada bisnis masing-masing.

2. Menyiapkan Pembuktian atas Penerimaan Kas.

Digunakan jika IC lemah. Pengujian dilakukan dengan menjumlah penerimaan kas yang dicatat dijurnal penerimaan kas pada periode tertentu dan direkonsiliasi dengan setoran aktual yang dilakukan ke bank untuk periode yang sama. Prosedur ini digunakan untuk membongkar :

- penerimaan kas yang belum disetor - pinjaman tidak dicatat

- setoran yang tidak dicatat - pinjaman bank yg langsung disetor ke R/K

3. Pengujian untuk menemukan lapping piutang.

Lapping , merupakan fraud yang umum yaitu menangguhkan pencatatan

penerimaan piutang untuk menyembunyikan adanya kekurangan kas dan dicegah melalui pemisahan fungsi.

Dideteksi dengan membandingkan nama, jumlah, tanggal dalam nota

pembayaran dengan jurnal penerimaan kas dan deposit slip. Pengujian Audit Untuk Piutang Tak Tertagih

Pertimbangan utama auditor untuk memverifikasi penghapusan piutang tak

tertagih adalah keabsahan dan kepantasan otorisasi dengan perhatian utama : kemungkinan klien untuk menutupi defalkasi dengan menghapus piutang yang telah ditagih.

Prosedur yg lazim adalah memeriksa persetujuan dari orang yang berwenang

dan memeriksa korespondensi dalam arsip klien yang mendukung ketidak kolektibilitasannya.

Pengendalian Intern Tambahan Atas Transaksi Neraca

Jika Internal control untuk golongan transaksi efektif dan pengujian substantif

mendukung maka kemungkinan salah saji L/K berkurang. Mungkin ada Internal Control yang berkaitan secara langsung dengan akun yang belum diidentifikasi sebagai bagian pengujian pengendalian atau pengujian substantif atas transaksi.

Siklus Penjualan dan Penerimaan Kas paling tidak berdampak pada 3 tujuan

audit :

Realizable value. Penting karena kolektibilitas piutang sering

merupakan pos utama L/K dan merupakan masalah sejumlah kasus tentang tanggungjawab akuntan. Pengendalian yang lazim : persetujuan kredit, penyiapan neraca saldo A/R secara periodik untuk ditelaah dan ditindaklanjuti dan kebijaksanaan penghapusan piutang tak tertagih.

Hak & Kewajiban. Pengendalian dengan penggunaan akuntan yang

kompeten

Penyajian dan pengungkapan. Pengendalian dengan penggunaan

akuntan yang kompeten

Dampak Hasil Pengujian Pengendalian Dan Transaksi

Bagian audit yang sangat dipengaruhi : saldo piutang usaha, kas, beban

piutang tak tertagih, dan penyisihan piutang tak tertagih.

Saat penyelesaian pengujian atas transaksi, perlu untuk untuk menganalisa

setiap pengecualian dari pengujian atas pengendalian dan pengujian substantif atas transaksi, untuk menentukan sebab dan dampak pengecualian tersebut terhadap tingkat risiko pengendalian yang ditetapkan, yang dapat mempengaruhi risiko penemuan yang didukung sehingga mempengaruhi sisa pengujian substantif.

Dampak terbesar pengujian ini adalah terhadap konfirmasi A/R meliputi jenis,

ukuran sampel dan saat peangujian.

Berikut ini, dapat digambarkan tipe-tipe dari test audit untuk siklus penjualan dan penagihan :

Metode untuk merancang tes detail atas saldo.

Memutuskan tes yang memadai atas saldo bukan hal yang mudah. Auditors biasanya menggunakan kertas kerja perencanaan bukti.

Tujuan audit atas saldo accounts receivable.

Detail tie-in : accounts receivable dibuat aging sesuai dengan master file. Existence Completeness Accuracy Classification Cutoff Realizable value Rights

Presentation and disclosure.

Dalam menyusun kertas kerja perencanaan bukti, auditor biasanya menempuh langkah-langkah berikut ini :

Menentukan materialitas dan menetapkan risiko audit beserta inherent risk

atas accounts receivable.

Menetapkan control risk atas siklus sales and collection.

Merancang dan melaksanakan tes atas kontrol dan substantif tes atas

transaksi dalam siklus sales and collection.

Merencanakan dan melaksanakan prosedur analitis atas saldo accounts

receivables.

Merencanakan tes mendetail atas saldo accounts receivable untuk memenuhi

tujuan audit atas accounts receivable.

Auditor merancang prosedur audit, besar sampel, item yang akan diambil,

Berikut ini merupakan metodologi untuk merancang test details of balances untuk piutang

Tes detail atas saldo.

Tes detail yang terpenting yang dilakukan dalam pengujian accounts receivable adalah konfirmasi.

Accounts receivable ditambahkan dengan benar dan sesuai dengan master

file dan buku besar.

Aging atas saldo menjadi penting karena allowance dan biaya atas

uncollectible accounts receivable berdasarkan pada estimasi dari hasil aging.

Accounts receivable yang tercatat benar-benar ada.

Dari konfirmasi dapat diyakini keberadaan accounts receivable. Untuk accounts receivable yang tidak dikonfirmasi dapat ditelusuri dari dokumen penjualan dan penerimaan kas sebagai prosedur alternatif.

Accounts receivable seluruhnya tercatat.

Tes yang dilakukan biasanya dengan membandingkan antara saldo dengan control account. Cara lain adalah dengan melakukan tes silang dari hasil tes atas transaksi penjualan.

Accounts receivable dicatat dengan akurat.

Akurasi yang tidak dikonfirmasi, dapat dilakukan dengan menguji dokumen penjualan dan penerimaan kas.

Accounts receivable diklasifikasikan dengan layak.

Klasifikasi di sini dimaksudkan pemisahan yang tegas di antara berbagai jenis receivable, misalnya notes dan accounts receivable.

Pisah batas telah tepat.

Pisah batas di sini meliputi pisah batas penjualan, sales return and allowance, dan penerimaan kas.

Accounts receivable dicatat pada realizable value.

Hal ini berhubungan erat dengan pengujian atas allowance for uncollectible account.

Klien berhak atas accounts receivable.

Perlu ditelusuri apakah accounts receivable tersebut telah dijaminkan, difaktorkan, atau dijual.

Segala hal yang berhubungan dengan accounts receivable telah diungkapkan dengan memadai, dan saldo dlam receivable benar-benar memenuhi kriteria receivable.

Konfirmasi atas accounts receivable.

AICPA mensyaratkan dilakukannya konfirmasi atas account receivable kecuali jika jumlahnya tidak material, konfirmasi yang diterima lambat dan diragukan

keandalannya, serta bila inherent risk dan control risk rendah sehingga dapat digunakan prosedur alternatif pengumpulan bukti.

Konfirmasi yang dikirim klien harus diawasi oleh auditor dan hasi konfirmasinya langsung dikirim kepad auditor.

Keputusan penting dalam melakukan konfirmasi di antaranya:

Jenis konfirmasi positif atau negatif. Konfirmasi negatif dilakukan bila : Jumlah satuan accounts receivable banyak, namun nilainya

masing-masing kecil.

Control risk dan inherent risk rendah.

Tidak ada alasan konfirmasi itu tidak akan diperhatikan. Waktu konfirmasi, sedekat mungkin dengan tanggal neraca. Jumlah sampel yang akan dikonfirmasi.

Pemilihan item yang akan diuji, biasanya dilakukan dengan stratifikasi.

Apabila konfirmasi positif tidak ditanggapi, auditor perlu menguji lagi penerimaan kas setelah tanggal konfirmasi, memastikan tidak ada sales invoice ganda, menelusuri dokumen pengiriman, dan berkorespondensi dengan klien. Konfirmasi yang diterima dan terdapat perbedaan, perlu ditindaklanjuti. Perbedaan tersebut mungkin timbul karena telah dibayar sebelum tanggal konfirmasi namun belum diterima oleh klien pada saat itu, barang yang dikirim oleh klien belum diterima pada tanggal konfirmasi, telah terjadi pengembalian barang yang dikirim karena tidak sesuai dengan yang diminta, dan mungkin juga karena kesalahan klerikal.

BAB III KESIMPULAN

Seluruh sasaran audit siklus penjualan dan penagihan adalah untuk mengevaluasi apakah saldo rekening terpengaruh oleh siklus ini secara wajar disajikan sesuai dengan prinsip-prinsip dasar accounting.

Terdapat beberapa fungsi bisnis dalam siklus ini,diantaranya adalah sebagai berikut: 1. Memproses Pesanan Pelanggan

Pesanan barang dari pelanggan adalah awal dari berjalannya siklus ini Adapun dokumen penjualannya seperti berikut:

a. Pesanan Pelanggan

Pesanan biasanya diterima via telpon,internet atau mungkin melalui pameran.

b. Pesanan Penjualan

Dokumen yang berisi detail barang yang dipesan oleh pelanggan

c. Persetujuan Kredit

Menyetujui kredit untuk pelanggan. 2. Pengiriman Barang

3. Tagihan pada pelanggan dan pembukuan penjualan 4. Pemrosesan dan Pencatatan Penerimaan Kas

5. Memproses dan membukukan penerimaan tunai 6. Menghapus piutang tak tertagih

7. Menetapkan piutang yang tidak ditagih

Lapping of Account Receivables

Lapping adalah suatu bentuk penyalahgunaan uang tunai,dimana setoran pertama diambil(dimasukkan saku pribadi),sedangkan setoran kedua dianggap sebagai setoran pertama.

Tapi kecurangan ini dapat diatasi dengan membagi tugas-tugas serta membandingkan nama,jumlah,dan tanggal yang ada pada berita pengiriman dengan salinan slip setoran.

Terdapat 3 jenis kesalahan dalam penjualan

o Pencatatan penjualan dimana pengirimannya tidak dilakukan o Penjualan yang dicatat lebih dari sekali

o Pengiriman untuk konsumen palsu

Untuk mendeteksi tiga jenis kesalahan transaksi penjualan ini adalah dengan menelusuri kredit pada berkas induk rekening piutang ke sumbernya.Jika piutang itu benar-benar diterima uang tunainya atau barang dikembalikan,disitulah benar-benar terjadi penjualan.

Pengujian Audit untuk Uncollectible Accounts (Piutang Tidak Tertagih)

o Perhatian utama adalah pada pencurian kas yang dilakukan dengan

menghapus (write-off) piutang yang sebenarnya sudah dapat ditagih.

o Pengujian audit harus dilakukan untuk menilai keabsahan otorisasi

pernghapusan piutang. Biasanya dilakukan dengan menelaah aging schedule dan dokumentasi yang terkait koresponsendi dengan customer yang piutangnya dihapuskan.

o Setelah auditor menilai bahwa penghapusan piutang telah mendapat

otorisasi semestinya, auditor juga harus memverifikasi journal entries dan postings dalam general dan subsidiary ledgers.