11 BAB II

TINJAUAN PUSTAKA

2.1 Perpajakan

2.1.1 Pengertian Perpajakan

Pengertian pajak menurut Pasal 1 ayat (1) Undang-undang Nomor 28 Tahun 2007 tentang Perubahan Ketiga atas Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah sebagai berikut:

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi, atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

Pengertian pajak menurut P.J.A. Adriani dalam Waluyo (2011:2) adalah sebagai berikut:

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara yang menyelenggarakan pemerintahan”.

Beberapa pengertian pajak lainnya yang dikemukakan para ahli yang dikutip oleh Erly Suandy (2011:9) adalah sebagai berikut:

“M.J.H. Smeets:

Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum, dan yang dapat dipaksakan, tanpa ada kalanya kontraprestasi yang dapat ditunjukkan dalam hal yang individual, maksudnya adalah untuk membiayai pengeluaran pemerintah,

Soeparman Soemahamidjaja:

Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum, Rochmat Soemitro:

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa imbal (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

Menurut Erly Suandy (2011:10) ciri-ciri pajak yang tersimpul dalam berbagai definisi tersebut adalah sebagai berikut:

1. Pajak peralihan kekayaan dari orang/badan ke pemerintah.

2. Pajak dipungut berdasarkan/dengan kekuatan undang-undang serta aturan pelaksanaannya, sehingga dapat dipaksakan.

3. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi langsung secara individual yang diberikan oleh pemerintah.

4. Pajak dipungut oleh negara baik oleh pemerintah pusat maupun pemerintah daerah.

5. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukannya masih terdapat surplus, dipergunakan untuk membiayai publik investment.

6. Pajak dapat digunakan sebagai alat untuk mencapai tujuan tertentu dari pemerintah.

7. Pajak dapat dipungut secara langsung atau tidak langsung”.

2.1.2 Fungsi Pajak

Sebagaimana telah diketahui ciri-ciri yang melekat pada pengertian pajak dari berbagai definisi, terlihat adanya dua fungsi pajak menurut Waluyo (2011:6) yaitu sebagai berikut:

1. Fungsi Penerimaan (Budgeter)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Sebagai contoh: dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri. 2. Fungsi Mengatur (Regular)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan di bidang sosial dan ekonomi. Sebagai contoh: dikenakannya pajak yang lebih tinggi terhadap minuman keras, dapat ditekan. Demikian pula terhadap barang mewah”.

2.1.3 Jenis Pajak

Menurut Waluyo (2011:12) pajak dapat dikelompokkan ke dalam tiga kelompok, adalah sebagai berikut:

1. Menurut golongan atau pembebanan, dibagi menjadi berikut ini.

a. Pajak langsung, adalah pajak yang pembebanannya tidak dapat dilimpahkan pihak lain, tetapi harus menjadi beban langsung Wajib Pajak yang bersangkutan. Contoh: Pajak Penghasilan.

b. Pajak tidak langsung, adalah pajak yang pembebanannya dapat dilimpahkan kepada pihak lain. Contoh: Pajak Pertambahan Nilai. 2. Menurut sifat

Pembagian pajak menurut sifat dimaksudkan pembedaan dan pembagiannya berdasarkan ciri-ciri prinsip adalah sebagai berikut.

a. Pajak subjektif, adalah pajak yang berpangkal atau berdasarkan pada subjeknya yang selanjutnya dicari syarat objektifnya, dalam arti memperhatikan keadaan dari Wajib Pajak. Contoh: Pajak Penghasilan. b. Pajak objektif, adalah pajak yang berpangkal atau berdasarkan pada

objeknya, tanpa memperhatikan keadaan diri Wajib Pajak. Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah. 3. Menurut pemungut dan pengelolanya, adalah sebagai berikut :

a. Pajak pusat, adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, dan Bea Materai.

b. Pajak daerah, adalah pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Contoh: pajak reklame, pajak hiburan, Bea Perolehan atas Tanah dan Bangunan (BPHTB), Pajak Bumi dan Bangunan sektor perkotaan dan pedesaan.

2.1.4 Asas Pemungutan Pajak

Adapun asas pemungutan pajak yang diungkapkan Waluyo (2011:16) sebagai berikut:

1. Asas Tempat Tinggal

Negara-negara mempunyai hak untuk memungut atas seluruh penghasilan Wajib Pajak berdasarkan tempat tinggal Wajib Pajak. Wajib Pajak yang bertempat tinggal di Indonesia dikenai pajak atas penghasilan yang diterima atau diperoleh, yang berasal dari Indonesia atau berasal dari luar negeri.

2. Asas Kebangsaan

Pengenaan pajak dihubungkan dengan suatu negara. Asas ini diberlakukan kepada setiap orang asing yang bertempat tinggal di Indonesia untuk membayar pajak.

3. Asas Sumber

Negara mempunyai hak untuk memungut pajak atas penghasilan yang bersumber pada suatu negara yang memungut pajak. Dengan demikian, Wajib Pajak menerima atau memperoleh penghasilan dari Indonesia

dikenakan pajak di Indonesia tanpa memperhatikan tempat tinggal Wajib Pajak.

2.1.5 Cara Pemungutan Pajak

Menurut Waluyo (2011:160) mengemukakan tentang cara pemungutan pajak dilakukan berdasarkan tiga stelsel adalah sebagai berikut:

1. Stelsel nyata (rill stelsel)

Pengenaan pajak didasarkan pada objek (penghasilan) yang nyata, sehingga pemungutannya baru dapat dilakukan pada akhir tahun pajak, yakni setelah penghasilan yang sesungguhnya telah dapat diketahui, kelebihan stelsel ini adalah pajak yang dikenakan lebih realistis. Kelemahannya adalah pajak baru dapat dikenakan pada akhir periode (setelah penghasilan riil diketahui).

2. Stelsel anggapan (fictive stelsel)

Pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh undang-undang, sebagai contoh: penghasilan suatu tahun dianggap sama dengan tahun sebelumnya sehingga awal tahun pajak telah dapat ditetapkan besarnya pajak yang terutang untuk tahun pajak berjalan. Kelebihan stelsel ini adalah pajak yang dibayar selama tahun berjalan, tanpa harus menunggu akhir tahun. Kelemahannya adalah pajak yang dibayar tidak berdasarkan pada keadaan yang sesungguhnya.

Stelsel ini merupakan kombinasi antara stelsel nyata dan stelsel anggapan. Pada awal tahun, besarnya pajak dihitung berdasarkan suatu anggapan, kemudian pada akhir tahun besarnya pajak disesuaikan dengan keadaan yang sebenarnya. Apabila besarnya pajak menurut kenyataan lebih besar daripada pajak menurut anggapan, maka Wajib Pajak harus menambah kekurangannya. Demikian pula sebaliknya, apabila lebih kecil, maka kelebihannya dapat diminta kembali”.

2.1.6 Sistem Pemungutan Pajak

Sistem pemungutan pajak dibagi tiga seperti yang diungkapkan oleh Waluyo (2011:17) sebagai berikut:

1. Sistem Official Assessment

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang. Ciri-ciri official assessment system adalah sebagai berikut:

a. Wewenang untuk menentukan besarnya pajak terutang berada pada fiskus.

b. Wajib Pajak bersifat pasif.

c. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

2. Sistem Self Assessment

Sistem ini merupakan pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada Wajib Pajak untuk menghitung,

memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar.

3. Sistem Withholding

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh Wajib Pajak.

2.2 Self Assessment System

2.2.1 Pengertian Self Assessment System

Self assessment system merupakan metode yang memberikan tanggung

jawab yang besar kepada wajib pajak karena semua proses dalam pemenuhan kewajiban perpajakan dilakukan sendiri oleh wajib pajak. Adapun pengertian self

assessment system menurut Waluyo (2003:18) dalam bukunya Perpajakan

Indonesia adalah sebagai berikut:

“Self Assessment System adalah pemungutan pajak yang memberi

wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri besarnya pajak yang harus dibayar .”

Sedangkan menurut penjelasan Undang-Undang Ketentuan Umum Perpajakan (UU KUP) bahwa self assessment adalah ciri dan corak sistem pemungutan pajak. Self assessment merupakan suatu sistem perpajakan yang memberikan kepercayaan dan tanggung jawab kepada Wajib Pajak untuk :

a. Berinisiatif mendaftarkan dirinya untuk mendapatkan NPWP (nomor pokok wajib pajak);

b. Menghitung, memperhitungkan, membayar dan melaporkan sendiri pajak terutang.

Dari definisi diatas maka dapat disimpulkan, bahwa Self Assessment

System merupakan wewenang, kepercayaan, tanggungjawab untuk wajib pajak

menghitung, memperhitunngkan, membayar, dan melaporkan sendiri besar pajak yang harus dibayar setiap tahun sesuai dengan undang-undang perpajakan yang berlaku. Tata cara pemungutan pajak dengan menggunakan self assessment system berhasil dengan baik jika masyarakat mempunyai pengetahuan dan disiplin pajak yang tinggi, dimana ciri-ciri self assessment system adalah adanya kepastian hukum, sederhana perhitungaanya, mudah pelaksanaannya, lebih adil dan merata, dan perhitungan pajak dilakukan oleh wajib pajak.

Self assessment system menyebabkan wajib pajak mendapat beban berat

karena semua aktivitas pemenuhan kewajiban perpajakan dilakukan oleh wajib pajak sendiri. Wajib pajak harus melaporkan semua informasi yang relevan dalam SPT, menghitung dasar pengenaan pajak, menghitung jumlah pajak terutang, menyetorkan jumlah pajak terutang. Namun pada kenyataannya banyak wajib pajak yang melakukan tindakan yang melanggar peraturan perundang-undangan perpajakan, sehingga wajib akan mendapatkan hukuman ataupun sanksi perpajakan sesuai dengan peraturan perundang-undangan perpajakan.

2.2.2 Pemahaman Pelaksanaan Self-Assessment

Pelaksanaan self-assessment sudah diberlakukan sejak tahun 1984, Pelaksanaan dari self-assessment system juga terus dilakukan sampai saat ini. Pelaksanaan yang dimaksud adalah sejauh mana wajib pajak berperan aktif, sadar, jujur, mau dan disiplin dalam membayar paak. Menurut Suandy Erly (2011), keberhasilan suatu sistem self-assessment dapat dilihat dari adanya beberapa hal, yaitu :

a. Kedisplinan Wajib Pajak b. Kejujuran Wajib Pajak

c. Kemauan Membayar Pajak dari Wajib Pajak d. Kesadaran Wajib Pajak

Kedisplinan wajib pajak yang dimaksud disini adalah wajib pajak yang dalam memenuhi kewajiban perpajakannya sesuai dengan aturan atau tunduk pada undang-undang yang berlaku. Sedangkan Wajib pajak yang jujur adalah wajib pajak yang melaporkan semua hal yang berhubungan dengan pajak sesuaiKenyataan dan menghitung dengan tarif pajak yang sesuai. Kemauan dan kesadaran untuk membayarkan pajak merupakan situasi dimana wajib pajak dengan rela hati memenuhi kewaiban perpajakannya.

2.3 Pemeriksaan Pajak

2.3.1 Pengertian Pemeriksaan Pajak

Pengertian pemeriksaan menurut Pasal 1 ayat (25) Undang-undang Nomor 28 Tahun 2007 tentang Perubahan Ketiga atas Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah sebagai berikut:

“Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan”.

2.3.2 Unsur-unsur Pemeriksaan Pajak

Unsur-unsur pokok dalam pemeriksaan pajak yang dapat diuraikan menurut Erly Suandy (2011:207) adalah sebagai berikut:

1. Informasi yang terukur dengan kriteria tetap, yaitu untuk proses pemeriksaan pajak dimulai dengan mencari, menghimpun, dan mengolah informasi yang tertuang dalam Surat Pemberitahuan (SPT) yang diisi oleh Wajib Pajak sesuai dengan sistem self assessment. Dalam setiap pemeriksaan diperlukan informasi yang dapat dibuktikan dan standar atau kriteria yang dapat dipakai pemeriksa sebagai pegangan untuk melakukan evaluasi terhadap informasi yang diperoleh.

2. Satuan usaha, yaitu setiap akan melakukan pemeriksaan pajak, ruang lingkup pemeriksaan harus dinyatakan secara jelas. Kesatuan usaha dapat berbentuk Wajib Pajak perorangan atau Wajib Pajak badan. Pada umumnya periode waktu pemeriksaan pajak adalah satu tahun tetapi ada pula pemeriksaan untuk satu bulan, satu kuartal atau beberapa tahun. Hal ini disesuaikan dengan kebutuhan.

3. Mengumpulkan dan mengevaluasi bahan bukti, maksudnya adalah segala informasi yang dipergunakan oleh pemeriksa pajak untuk menentukan informasi terukur yang diperiksa melalui evaluasi agar sesuai dengan kriteria yang telah ditetapkan.

4. Pemeriksa yang kompeten dan independen, yaitu setiap pemeriksa pajak harus memiliki pengetahuan, sikap, dan keterampilan yang cukup agar dapat memahami kriteria yang dipergunakan.

2.3.3 Tujuan Pemeriksaan Pajak

Tujuan pemeriksaan pajak menurut Erly Suandy (2011:204) adalah sebagai berikut:

1. Menguji kepatuhan pemenuhan kewajiban perpajakan dalam rangka memberikan kepastian hukum, keadilan, dan pembinaan kepada Wajib Pajak.

a. Surat Pemberitahuan menunjukkan kelebihan pembayaran pajak, termasuk yang telah diberikan pengembalian pendahuluan kelebihan pajak;

b. Surat Pemberitahuan Tahunan Pajak Penghasilan menunjukkan rugi;

c. Surat Pemberitahuan tidak disampaikan atau disampaikan tidak pada waktu yang telah ditetapkan;

d. Surat Pemberitahuan yang memenuhi kriteria seleksi yang ditentukan oleh Direktur Jenderal Pajak;

e. Ada indikasi kewajiban perpajakan selain kewajiban Surat Pemberitahuan tidak dipenuhi.

2. Tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

Pemeriksaan meliputi pemeriksaan yang dilakukan dalam rangka: a. Pemberian Nomor Pokok Wajib Pajak secara jabatan; b. Penghapusan Nomor Pokok Wajib Pajak;

c. Pengukuhan atau pencabutan Pengukuhan Pengusaha Kena Pajak; d. Wajib Pajak mengajukan keberatan;

e. Pengumpulan bahan guna penyusunan Norma Penghitungan Penghasilan Neto;

f. Pencocokan data dan atau/alat keterangan;

h. Penentuan satu atau lebih tempat terutang Pajak Pertambahan Nilai;

i. Pelaksanaan ketentuan peraturan perundang-undangan perpajakan untuk tujuan lain.

2.3.4 Ruang Lingkup Pemeriksaan Pajak

Untuk melaksanakan pemeriksaan menurut Erly Suandy (2011:206) dijelaskan mengenai ruang lingkup pemeriksaan pajak yang terdiri atas:

1. Pemeriksaan Lengkap

Pemeriksaan lengkap yaitu pemeriksaan yang dilakukan di tempat Wajib Pajak yang meliputi seluruh jenis pajak atau tujuan lain baik tahun berjalan dan tahun-tahun sebelumnya dengan menerapkan teknik-teknik pemeriksaan yang lazim digunakan dalam pemeriksaan pada umumnya. Unit pelaksana pemeriksaan lengkap adalah Direktorat Pemeriksaan Pajak dan Kantor Wilayah Direktorat Jenderal Pajak.

2. Pemeriksaan Sederhana

Pemeriksaan sederhana yaitu pemeriksaan yang dilakukan untuk mencari, mengumpulkan, dan mengolah data atau kegiatan lainnya dengan menerapkan teknik-teknik pemeriksaan dengan bobot dan kedalaman yang sederhana. Pemeriksaan sederhana dilakukan karena selama ini pemeriksaan yang telah dilakukan banyak memerlukan waktu, biaya dan pengorbanan sumber daya lainnya, baik oleh administrasi pajak maupun oleh Wajib Pajak itu sendiri, sehingga kurang dapat memberikan

kepuasan kepada masyarakat Wajib Pajak. Pemeriksaan sederhana dilakukan melalui:

a. Pemeriksaan Sederhana Kantor (PSK), yaitu pemeriksaan sederhana yang dilakukan terhadap Wajib Pajak di Kantor Unit Pelaksana Pemeriksaan Sederhana untuk satu jenis pajak tertentu, baik untuk tahun berjalan dan atau tahun-tahun sebelumnya; b. Pemeriksaan Sederhana Lapangan (PSL), yaitu pemeriksaan

sederhana yang dilakukan terhadap Wajib Pajak di lapangan dan di Kantor Unit Pelaksana Pemeriksaan Sederhana untuk seluruh jenis pajak (all taxes) atau jenis-jenis pajak tertentu dan atau untuk tujuan lain, baik untuk tahun berjalan dan atau tahun-tahun sebelumnya.

2.3.5 Jenis-jenis Pemeriksaan Pajak

Jenis-jenis pemeriksaan pajak menurut Erly Suandy (2011:208) dapat dikelompokkan menjadi dua, yaitu sebagai berikut:

1. Pemeriksaan rutin, adalah pemeriksaan yang langsung dilakukan oleh unit pemeriksa tanpa harus ada persetujuan terlebih dahulu dari unit atasan, biasanya harus segara dilakukan terhadap:

a. Surat Pemberitahuan (SPT) lebih bayar; b. Surat Pemberitahuan (SPT) rugi;

c. Surat Pemberitahuan (SPT) yang menyalahi penggunaan norma penghitungan.

3. Batas waktu pemeriksaan rutin lengkap paling lama tiga bulan sejak pemeriksaan dimulai. Sedangkan pemeriksaan lokasi lamanya maksimal 45 hari sejak Wajib Pajak diperiksa. Pemeriksaan rutin terhadap Wajib Pajak yang tahun sebelumnya telah dilakukan pemeriksaan lengkap dua tahun berturut-turut tidak lagi dilakukan pemeriksaan lengkap pada tahun ketiga.

2. Pemeriksaan khusus, dilakukan setelah ada persetujuan atau instruksi dari unit atasan (Direktur Jenderal Pajak atau kepala kantor yang bersangkutan) dalam hal:

a. Terdapat bukti bahwa Surat Pemberitahuan (SPT) yang disampaikan oleh Wajib Pajak tidak benar;

b. Terdapat indikasi bahwa Wajib Pajak melakukan tindak pidana dibidang perpajakan;

c. Sebab-sebab lain berdasarkan instruksi dari Direktur Jenderal Pajak atau kepala kantor wilayah (misalnya ada pengaduan dari masyarakat).

2.3.6 Metode Pemeriksaan Pajak

Metode pemeriksaan pajak yang sering digunakan menurut Waluyo (2012:380) adalah sebagai berikut:

1. Metode Langsung

Metode langsung tersebut yaitu teknik dan prosedur pemeriksaan dengan melakukan pengujian atas kebenaran angka-angka dalam SPT yang

dilakukan langsung terhadap laporan keuangan dan buku-buku, catatan-catatan, serta dokumen-dokumen pendukungnya sesuai dengan urutan proses pemeriksaan.

2. Metode Tidak Langsung

Metode tidak langsung yaitu teknik dan prosedur pemeriksaan pajak dengan melakukan pengujian atas kebenaran angka-angka dalam SPT. Pendekatan yang dilakukan untuk metode tidak langsung yaitu dengan perhitungan tertentu mengenai penghasilan dan biaya yang meliputi:

d. Metode transaksi tunai; e. Metode transaksi bank;

f. Metode sumber dan pengadaan dana; g. Metode perbandingan kekayaan bersih; h. Metode perhitungan persentase;

i. Metode satuan dan volume; j. Pendekatan produksi; k. Pendekatan laba kotor; l. Pendekatan biaya hidup.

2.3.7 Prosedur Pelaksanaan Pemeriksaan Pajak

Prosedur pelaksanaan pemeriksaan pajak menurut Mardiasmo (2011:54) adalah sebagai berikut:

1. Petugas pemeriksa harus dilengkapi dengan Surat Perintah Pemeriksaan dan harus memperlihatkan kepada Wajib Pajak yang diperiksa.

2. Wajib Pajak yang diperiksa harus:

a. Memperlihatkan dan atau meminjamkan buku atau catatan dokumen yang menjadi dasarnya dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha pekerjaan bebas Wajib Pajak, atau objek yang terutang pajak. b. Memberikan kesempatan untuk memasuki tempat atau ruangan

yang dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan.

c. Memberi keterangan yang diperlukan.

4. Apabila dalam mengungkapkan pembukuan, pencatatan, atau dokumen serta keterangan yang diminta, Wajib Pajak terikat oleh suatu kewajiban untuk merahasiakan, maka kewajiban untuk merahasiakan itu ditiadakan. 5. Direktur Jenderal Pajak berwenang melakukan penyegelan tempat atau

ruangan tertentu, bila Wajib Pajak tidak memenuhi kewajiban pada butir dua di atas.

2.3.8 Jangka Waktu Pelaksanaan Pemeriksaan

Jangka waktu pelaksanaan pemeriksaan menurut Waluyo (2012:374) ditetapkan sebagai berikut:

1. Pemeriksaan kantor dilakukan dalam jangka waktu paling lama enam bulan yang dihitung sejak tanggal Wajib Pajak datang memenuhi surat panggilan dalam rangka pemeriksaan kantor sampai dengan tanggal laporan hasil pemeriksaan.

2. Pemeriksaan lapangan dilakukan dalam jangka waktu paling lama empat bulan dan dapat diperpanjang menjadi paling lama delapan bulan yang dihitung sejak tanggal surat perintah pemeriksaan sampai dengan tanggal laporan hasil pemeriksaan.

3. Apabila dalam pemeriksaan lapangan ditemukan indikasi transaksi yang terkait dengan transfer pricing dan/atau transaksi khusus lain yang berindikasi adanya rekayasa transaksi keuangan yang memerlukan pengujian yang lebih mendalam serta memerlukan waktu yang lebih lama, pemeriksaan lapangan dilaksanakan dalam jangka waktu paling lama dua tahun.

4. Dalam pemeriksaan dilakukan berdasarkan kriteria pemeriksaan pajak, mengenai pengajuan permohonan pengembalian kelebihan pembayaran pajak oleh Wajib Pajak, jangka waktu pemeriksaan sebagaimana dimaksud pada butir 1,2, dan 3 di atas, harus memperhatikan jangka waktu penyelesaian permohonan pengembalian kelebihan pembayaran pajak.

2.3.9 Pedoman Pelaksanaan Pemeriksaan Pajak

Erly Suandy (2011:216) mengungkapkan bahwa pelaksanaan pemeriksaan didasarkan pada pedoman pemeriksaan pajak yang meliputi Pedoman Umum Pemeriksaan Pajak, Pedoman Pelaksanaan Pemeriksaan Pajak, dan Pedoman Laporan Pemeriksaan Pajak.

Pedoman Umum Pemeriksaan adalah sebagai berikut: 1. Pemeriksaan dilaksanakan oleh pemeriksa pajak yang:

1) Telah mendapat pendidikan dan pelatihan teknis yang cukup serta memiliki keterampilan sebagai Pemeriksa Pajak;

2) Bekerja dengan jujur, bertanggung jawab, penuh pengabdian, bersikap terbuka, sopan, dan objektif, serta menghindarkan diri dari perbuatan tercela;

3) Menggunakan hasil temuan pemeriksaan dituangkan dalam kertas kerja pemeriksaan sebagai bahan untuk menyusun Laporan Pemeriksaan Pajak.

2. Pedoman Pelaksanaan Pemeriksaan adalah sebagai berikut:

a. Pelaksanaan pemeriksaan harus didahului dengan persiapan yang baik, sesuai dengan tujuan pemeriksaan, dan mendapat pengawasan yang seksama;

b. Luas pemeriksaan ditentukan berdasarkan petunjuk yang diperoleh yang harus dikembangkan melalui pencocokan data, pengamatan, tanya jawab, dan tindakan lain berkenaan dengan pemeriksaan; c. Pendapat dan kesimpulan Pemeriksa Pajak harus didasarkan pada

temuan yang kuat dan berlandaskan ketentuan peraturan perundang-undangan perpajakan.

3. Pedoman Laporan Pemeriksaaan Pajak adalah sebagai berikut:

a. Laporan Pemeriksaan Pajak disusun secara ringkas dan jelas, memuat ruang lingkup sesuai dengan tujuan pemeriksaan, memuat kesimpulan Pemeriksaan Pajak yang didukung temuan yang kuat tentang ada atau tidak adanya penyimpangan terhadap peraturan

perundang-undangan perpajakan, dan memuat pula pengungkapan informasi lain yang terkait.

b. Laporan Pemeriksaan Pajak yang berkaitan dengan pengungkapan penyimpangan Surat Pemberitahuan harus memperhatikan Kertas Kerja Pemeriksaan antara lain mengenai:

1) berbagai faktor perbandingan; 2) nilai absolut dari penyimpangan; 3) sifat dari penyimpangan;

4) petunjuk atau temuan adanya penyimpangan; 5) pengaruh penyimpangan;

6) hubungan dengan permasalahan lainnya.

c. Laporan Pemeriksaan Pajak harus didukung oleh daftar yang lengkap dan rinci sesuai dengan tujuan pemeriksaan.

Menurut Erly Suandy (2011:2017) tujuan ditetapkan atau dibuat pedoman pelaksanaan pemeriksaan pajak adalah:

1. Agar tata cara pelaksanaan pemeriksaan pajak terarah, efisien, efektif, dan mencapai sasarannya yaitu meningkatkan penerimaan negara dari sektor perpajakan guna menunjang kegiatan pembangunan.

2. Agar tujuan utama pemeriksaan pajak yaitu untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan tercapai.

3. Agar terdapat keragaman pelaksanaan pemeriksaan pajak yang dilakukan oleh pemeriksa pajak.

2.3.10 Produk Hukum Pemeriksaan Pajak

Produk hukum pemeriksaan pajak menurut Rudy Suhartono dan Wirawan B. Ilyas (2010:53) adalah sebagai berikut:

1. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Diterbitkan apabila berdasarkan hasil pemeriksaan terdapat pajak yang terutang tidak atau kurang bayar.

2. Surat Ketetapan Pajak Lebih Bayar (SKPLB)

Diterbitkan apabila berdasarkan hasil pemeriksaan jumlah kredit pajak atau jumlah pajak yang telah dibayar lebih besar daripada jumlah pajak yang terutang.

3. Surat Ketetapan Pajak Nihil (SKPN)

Diterbitkan apabila berdasarkan hasil pemeriksaan jumlah kredit pajak atau jumlah pajak yang dibayar sama dengan jumlah pajak yang terutang, atau pajak tidak terutang dan tidak ada kredit pajak atau tidak ada pembayaran pajak.

4. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

Diterbitkan apabila ditemukan data baru yang mengakibatkan penambahan jumlah pajak terutang. Penerbitan SKPKBT dengan syarat sebelumnya telah terbit ketetapan pajak (SKPKB, SKPN, atau SKPLB) untuk tahun atau Masa Pajak yang sama.

5. Surat Tagihan Pajak (STP)

Diterbitkan untuk menagih sanksi administrasi berupa denda atau bunga terkait keterlambatan pembayaran atau pelaporan SPT, dan pembuatan Faktur Pajak tidak sesuai ketentuan perpajakan.

2.3.11 Hak dan Kewajiban Wajib Pajak Selama Pemeriksaan

Menurut Waluyo (2012:375) hak dan kewajiban Wajib Pajak selama pemeriksaan adalah sebagai berikut:

1. Hak Wajib Pajak selama proses pemeriksaan ini meliputi:

a. Meminta Tanda Pengenal Pemeriksa dan Surat Perintah Pemeriksaan kepada pemeriksa pajak;

b. Meminta Surat Pemberitahuan Pemeriksaan Pajak;

c. Meminta penjelasan maksud dan tujuan pemeriksaan kepada Pemeriksa Pajak;

d. Meminta tanda bukti peminjaman buku-buku, catatan-catatan, dan dokumen-dokumen secara terperinci;

e. Meminta rincian dan penjelasan yang berkenaan dengan hal-hal yang berbeda antara hasil pemeriksaan dengan Surat Pemberitahuan (SPT) untuk ditanggapi;

f. Memberikan sanggahan terhadap koreksi-koreksi yang dilakukan Pemeriksa Pajak, dengan menunjukkan bukti-bukti yang kuat dan sah dalam rangka closing conference;

g. Meminta petunjuk mengenai penyelenggaraan pembukuan atau pencatatan dan petunjuk lainnya mengenai pemenuhan kewajiban perpajakan sehubungan dengan pemeriksaan yang dilakukan dengan tujuan agar penyelenggaraan pembukuan atau pencatatan dan pemenuhan kewajiban perpajakan dalam tahun-tahun selanjutnya dilaksanakan sesuai dengan ketentuan yang berlaku; h. Menerima buku-buku, catatan-catatan dan dokumen-dokumen

yang dipinjam oleh Pemeriksa Pajak selama proses pemeriksaan secara lengkap paling lama 14 (empat belas) hari sejak selesainya proses pemeriksaan.

2. Kewajiban Wajib Pajak apabila dilakukan pemeriksaan pajak, maka Wajib Pajak wajib untuk:

a. Memenuhi panggilan untuk datang menghadiri pemeriksaan kantor sesuai dengan waktu yang ditentukan;

b. Memenuhi permintaan peminjaman buku-buku, catatan-catatan, dan dokumen-dokumen yang diperlukan untuk kelancaran pemeriksaan;

c. Memberi kesempatan kepada pemeriksa untuk memasuki tempat atau ruangan yang dipandang perlu;

d. Memberikan keterangan secara tertulis maupun lisan yang diperlukan oleh Pemeriksa selama proses pemeriksaan;

e. Menandatangani surat pernyataan persetujuan apabila Wajib Pajak menyetujui seluruh hasil pemeriksaan;

f. Menandatangani Berita Acara Hasil Pemeriksaan, bila Wajib Pajak tidak atau tidak seluruhnya menyetujui hasil pemeriksaan tersebut; g. Menandatangani surat pernyataan penolakan pemeriksaan, apabila Wajib Pajak/wakil/kuasanya menolak membantu kelancaran pemeriksaan;

h. Memberi kesempatan kepada pemeriksa untuk melakukan penyegelan tempat atau ruangan tertentu.

2.3.12 Sanksi Terkait Pemeriksaan Pajak

UU KUP menegaskan mengenai sanksi perpajakan yang terkait dengan pemeriksaan yang dikutip oleh Rudy Suhartono dan Wirawan B. Ilyas (2010:54) adalah sebagai berikut:

1. Apabila Hasil Pemeriksaan Terdapat Pajak Kurang Dibayar

a. Jumlah pajak yang kurang dibayar pajak ditambah dengan sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan paling lama 24 (dua puluh empat) bulan, dihitung sejak saat terutangnya pajak atau berakhirnya Masa Pajak, bagian tahun pajak, atau tahun pajak sampai dengan diterbitkannya SKPKB. b. PPN & PPnBM ternyata tidak seharusnya dikompensasikan selisih

lebih pajak atau tidak seharusnya dikenai tairf 0% dikenakan sanksi administrasi berupa kenaikan sebesar 100% atas pajak yang tidak atau kurang bayar.

2. Wajib Pajak Tidak Memenuhi Kewajiban Pemeriksaan. Sanksi Administrasi

Apabila kewajiban pembukuan atau pemeriksaan tidak dipenuhi sehingga tidak dapat diketahui besarnya pajak yang terutang, atas jumlah pajak dalam SKPKB ditambah dengan sanksi administrasi berupa kenaikan yaitu:

1. 50% untuk PPh Badan dan/atau Orang Pribadi,

2. 100% untuk pemotongan dan/atau pemungutan PPh, dan PPN dan PPnBM.

Sanksi Pidana

Dipidana penjara paling singkat 6 bulan dan paling lama 6 tahun, serta denda paling sedikit 2 kali jumlah pajak yang tidak atau kurang dibayar dan paling banyak 4 kali jumlah pajak yang tidak atau kurang dibayar apabila termasuk kategori tindak pidana perpajakan sesuai Pasal 39 UU KUP.

2.4 Sistem Administrasi Perpajakan

2.4.1 Pengertian Administrasi Perpajakan

Menurut Nurmantu, (1998:53). Administrasi pajak mempunyai dua arti yaitu :

a. Administrasi Pajak dalam arti luas dapat dilihat sebagai fungsi, sistem, lembaga dan manajemen publik.

b. Administrasi Pajak dalam arti sempit adalah penatausahaan dan pelayanan terhadap kewajiban-kewajiban dan hak-hak wajib pajak, baik penatausahaan dan pelayanan tersebut dilakukan di kantor fiskus maupun di kantor wajib pajak. Yang termasuk dalam kegiatan penatausahaan (clerical works) adalah pencatatan (recording), penggolongan (classifying) dan penyimpanan (filing).

Sedangkan Djoned Gunadi M,(2008) mengatakan :

“Administrasi hukum atau legal administration, artinya administrasi yang harus dijalankan adalah bagaimana ketentuan hukum menghendaki khususnya ketentuan hukum formal perpajakan, disini administrasi pajak adalah merupakan instrument dari ketentuan formal perpajakan yang ada. Hal yang demikian ini administrasi pajak memiliki posisi yang sangat penting, tidak hanya pada pelayanan, pengawasan, dan pembinaan namun juga menyangkut hak-hak wajib yang yakin benar bahwa pelaksanaan kewajiban perpajakannya dilindungi dengan administrasi yang baik”.

Dan menurut Ensiklopedi perpajakan yang ditulis oleh Sophar Lumbanturuan (2005;19) Administrasi Perpajakan Yaitu :

“Administrasi Perpajakan (Tax administration) ialah cara-cara atau prosedur pengenaan dan pemungutan pajak”.

2.4.2 Peran Administrasi Perpajakan

Liberti Pandiangan (2007:33) Mengemukakan bahwa :

“Administrasi perpajakan diupayakan untuk merealisasikan peraturan perpajakan, dan penerimanaan Negara sebagaimana amanat APBN”.

Sedangkan Menurut De Jantscher (2005;20) seperti yang dikutip Gunadi : “Menekan Peran penting administrasi perpajakan dengan menuju pada kondisi terkini, dan pengalaman diberbagai Negara berkembang, kebijakan perpajakan yang dianggap baik (adil dan efisien) dapat saja kurang sukses menghasilkan atau mencapai sasaran lainnya karena administrasi perpajakan mampu melaksanakannya”.

2.4.3 Sistem Administrasi Perpajakan Indonesia

Sistem Administrasi Pajak Dalam melakukan pemungutan pajak diperlukan adanya sistem yang disetujui oleh masyarakat, fiskus maupun pemerintah. Sistem yang disetujui kelak menjadi dasar pelaksanaan perpajakan fiskus dan Wajib Pajak. Sistem perpajakan di suatu negara terdiri dari tiga unsur yang berkaitan satu dengan yang lainnya yaitu tax policy, tax low dan tax

administration. Sistem administrasi perpajakan di Indonesia telah mengalami

reformasi pajak sebanyak 3 (kali) yaitu tahun 1983,1994 dan tahun 2000. Sistem pemungutan pajak seiring perkembangan yang terjadi di Negara berkembang ini juga mengalami perubahan dari Official AssessmentSystem hingga saat ini sistem administrasi yang berlaku di Indonesia adalah Self Assessment System.

Sistem ini memberikan kepercayaan penuh kepada Wajib Pajak dalam memenuhi kewajiban pajaknya sedangkan fiskus hanya melakukan pengawasan melalui prosedur pemeriksaan. Menurut Hadi Purnomo dalam Devi dan Kautsar (2010) sistem administrasi perpajakan mengalami reformasi perpajakan secara terstruktur. Dimulai dari reformasi perangkat lunak, perangkat keras serta kualitas SDM. Reformasi perangkat lunak adalah perbaikan struktur organisasi, sistem operasi hingga proses pengawasan agar efektif dan efisien. Perangkat keras berupa perbaikan sarana dan prasarana yang menunjang mutu dalam upaya modernisasi. Terakhir adalah kualitas SDM dilakukan dengan pelaksanaan test yang ketat, penempatan pegawai sesuai kapasitas, pelatihan serta program pengembangan self capacity.

Hal tersebut diatas telah diterapkan oleh Direktorat Jenderal Pajak. Seperti adanya perbaikan pelayanan dengan dibentuknya Account Representative (AR)

dan Compliant center, adanya kemajuan teknologi (filling, payment,

e-registration, dan e-counceling).

2.4.4 Asas Ease Of Administration dalam pemungutan Pajak

Dalam pemungutan pajak, Asas Ease Of Administration atau Asas kemudahan administrasi sangat berhubungan dengan kepatuhan wajib pajak dalam membayar atau menyetorkan pajak terutangnya. Sistem administrasi pajak yang tidak efektif dan efisien akan menimbulkan kerugian-kerugian yang membuat pemungutan pajak terasa semakin membebankan bagi wajib pajak. Hal

ini tentu akan membuat wajib pajak semakin enggan untuk melaksanakan kewajibannya sebagai warga Negara.

Banyak tokoh pemikir yang telah merumuskan aspek-aspek dalam ease of administration, salah satu tokoh yang membahasnya secara komprehensif adalah Dr. Haula Rosdiana. dalam bukunya pengantar perpajakan, Dr. Haula Rosdiana menggambarkan asas ease of administration dengan beberapa dimensi sebagai berikut :

1. Asas Convinience 2. Asas Certainty 3. Asas Efficiency

Asas Convinience berhubungan dengan pelayanan yang diberikan oleh fiskus kepada wajib pajak, baik berupa kenyamanan dan kemudahan prosedur hingga waktu pemungutan yang sesuai dengan kondisi wajib pajak. Sedangkan Asas Certainty merupakan asas yang berhubungan dengan aspek hokum atau ketentuan perundang dalam sistem perpajakan. Pemungutan pajak harus ada kepastian hokum sehingga dapat dihindari tindakan kompromis antara wajib pajak dan petugas pajak. Dan Asas Efficiency dimaksudkan supaya pemungutan pajak hendaknya dilaksanakan dengan sehemat-hematnya jangan sampai biaya-biaya memungut pajak lebih tinggi daripada hasil pungutan pajak.

2.5 Kepatuhan Wajib Pajak

Menurut Keputusan Menteri Keuangan No. 544/KMK.04/2000 dalam Sony Devano dan Siti Kurnia Rahayu(2010:112), menyatakan bahwa:

“Kepatuhan perpajakan adalah tindakan Wajib Pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu negara”.

Kesadaran untuk menjadi wajib pajak yang patuh merupakan salah satu kepatuhan terhadap hukum. Kepatuhan terhadap pembayaran pajak termasuk tertib terhadap hukum perpajakan dimana disebutkan hukum perpajakan tidak pandang bulu dan tidak luput dari perkecualian baik dimana saja serta siapa saja semua sama berdasarkan ketentuan hukum perpajakan yang berlaku untuk menghindari sanksi administrasi yang akan merugikan wajib pajak sendiri.

Pengukuran efisiensi dan efektifitas administrasi perpajakan yang lebih akurat adalah berapa besarnya jurang kepatuhan (tax gap), yaitu selisih antara

penerimaan yang sesungguhnya dengan pajak potensial dengan tingkat kepatuhan dari masing-masing sektor perpajakan.

Kondisi perpajakan yang menuntut keikutsertaan aktif wajib pajak dalam menyelenggarakan perpajakannya membutuhkan kepatuhan wajib pajak yang tinggi. Yaitu kepatuhan dalam pemenuhan kewajiban perpajakan yang sesuai dengan kebenarannya.

“Suatu keadan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya.”

Menurut Ony dtt (2008:69), tentang Pengertian Kepatuhan yaitu :

“Kepatuhan Perpajakan merupakan ketaatan, tunduk dan patuh serta melaksanakan ketentuan perpajakan. Wajib Pajak yang patuh adalah Wajib Pajak yang taat dan memenuhi serta melaksanakan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.”

Sedangkan menurut Pakde Sofa (2008:2) tentang Definisi Kepatuhan Perpajakan yaitu:

“Kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya.”

Terdapat dua macam kepatuhan, menurut Ony dtt (2008:70) yakni:

1. Kepatuhan Formal, adalah suatu keadaan dimana wajib pajak memenuhi kewajiban perpajakan secara formal sesuai dengan ketentuan dalam undang-undang perpajakan.

2. Kepatuhan Material, yaitu suatu keadaan dimana wajib pajak secara substantif memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa undang-undang perpajakan. Kepatuhan material dapat meliputi kepatuhan formal.

Menurut Ony dtt (2008:70) tentang masalah kepatuhan wajib pajak yaitu: “Masalah kepatuhan wajib pajak adalah masalah penting di seluruh dunia, baik bagi negara maju maupun di negara berkembang. Karena jika Wajib Pajak tidak patuh maka akan menimbulkan keinginan untuk melakukan tindakan penghindaran, pengelakan, penyelundupan dan pelalaian pajak. Yang pada akhirnya tindakan tersebut akan menyebabkan penerimaan pajak negara akan berkurang.”

Ismawan (2007:82) mengemukakan prinsip administrasi pajak yang diterima secara luas menyatakan bahwa tujuan yang ingin dicapai adalah kepatuhan sukarela. Kepatuhan sukarela merupakan tulang punggung sistem self

assessment di mana wajib pajak bertanggung jawab menetapkan sendiri kewajiban

pajaknya dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajak tersebut.

Kepatuhan perpajakan yang dikemukakan oleh Norman D. Nowak sebagai suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan tercermin dalam situasi (Devano, 2006:110) sebagai berikut :

a. Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang- undangan perpajakan.

b. Mengisi formulir pajak dengan lengkap dan jelas. c. Menghitung jumlah pajak yang terutang dengan benar. d. Membayar pajak yang terutang tepat pada waktunya.

Kepatuhan sebagai fondasi self assessment dapat dicapai apabila elemen-elemen kunci telah diterapkan secara efektif. Elemen-elemen-elemen kunci (Ismawan, 2001:83) tersebut adalah sebagai berikut.

a. Program pelayanan yang baik kepada wajib pajak. b. Prosedur yang sederhana dan memudahkan wajib pajak. c. Menghitung jumlah pajak yang terutang dengan benar. d. Membayar pajak yang terutang tepat pada waktunya.

Berdasarkan Peraturan Menteri Keuangan Nomor 192/PMK.03/2007, wajib pajak dimasukkan dalam kategori Wajib Pajak patuh apabila memenuhi kriteria sebagai berikut :

a. Tepat waktu dalam menyampaikan surat pemberitahuan untuk semua jenis pajak dalam dua tahun terakhir.

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak. c. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang

perpajakan dalam jangka waktu sepuluh tahun terakhir.

d. Dalam dua tahun pajak terakhir menyelenggarakan pembukuan sebagaimana dimaksud dalam UU No. 28 tahun 2007 KUP pasal 28, dan dalam hal terhadap wajib pajak pernah dilakukan pemeriksaan, koreksi pada pemeriksaan yang terakhir untuk tiap-tiap jenis pajak yang terutang paling banyak 5%.

e. Wajib pajak yang laporan keuangannya untuk dua tahun terakhir diaudit oleh akuntan publik dengan pendapat wajar tanpa pengecualian atau pendapat dengan pengecualian sepanjang tidak mempengaruhi laba rugi fiskal. Laporan auditnya harus disusun dalam bentuk panjang (long form

report) yang menyajikan rekonsiliasi laba rugi komersial dan fiskal.

Dalam hal wajib pajak yang laporan keuangannya tidak diaudit oleh akuntan publik dipersyaratkan untuk memenuhi ketentuan pada huruf a, b, c, dan d di atas.

Berdasarkan pengertian di atas, kepatuhan mengandung unsur sebagai berikut:

a. Adanya pengetahuan dan pengertian dari subyek pajak terhadap objek pajak.

b. Adanya sikap setuju dari subjek.

c. Adanya tindakan perbuatan yang konsisten dengan pengetahuan dan sikap yang telah dimilikinya

Menurut Chaizi Nasucha (2005:45), kepatuhan Wajib Pajak dapat diidentifikasi dari kepatuhan Wajib Pajak dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT), kepatuhan dalam penghitungan dan pembayaran pajak terutang, dan kepatuhan dalam pembayaran tunggakan.

2.5.1 Dimensi Kepatuhan Wajib Pajak

Kepatuhan adalah suatu pemenuhan kewajiban perpajakan, yang harus dilakukan Wajib Pajak melalui tingkat pelaporan Surat Pemberitahuan (SPT), laporan penyelesaian tunggakan pajak dan laporan perkembangan pembayaran atau penyetoran pajak terutang. Laporan pemenuhan kewajiban perpajakan oleh Wajib Pajak dapat diketahui atas hasilaudit kepatuhan yang diperoleh dari dokumen Wajib Pajak di KPP. Dimensi- dimensi Kepatuhan Wajib Pajak (Y), sebagai berikut :

1. Aspek Yuridis. Pemenuhan kepatuhan Wajib Pajak dilihat dari ketaatan terhadap prosedur administrasi perpajakan yang ada. Aspek ini meliputi laporan perkembangan penyampaian Surat Pemberitahuan (SPT), laporan perkembangan penyampaian Surat Pemberitahuan (SPT) secara presentase yang diisi secara benar dan tidak benar, serta laporan perkembangan penyampaian angsuran berdasarkan perkembangan Surat Pemberitahuan (SPT) Masa.

2. Aspek Psikologis. Kepatuhan Wajib Pajak dilihat dari persepsi Wajib Pajak terhadap penyuluhan pelayanan dan pemeriksaan pajak.

3. Aspek Sosiologis. Kepatuhan Wajib Pajak dilihat dari aspek sosial sistem perpajakan, antara lain kebijakan publik, kebijakan fiskal, kebijakan perpajakan, dan administrasi perpajakan.

2.5.2 Pengertian Wajib Pajak Orang Pribadi

“Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang- undangan perpajakan”.

Sedangkan pengertian Wajib Pajak Orang Pribadi menurut Erly Suandy (2011:105) sebagai berikut:

Wajib Pajak Orang Pribadi (WPOP) adalah Orang Pribadi yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu.

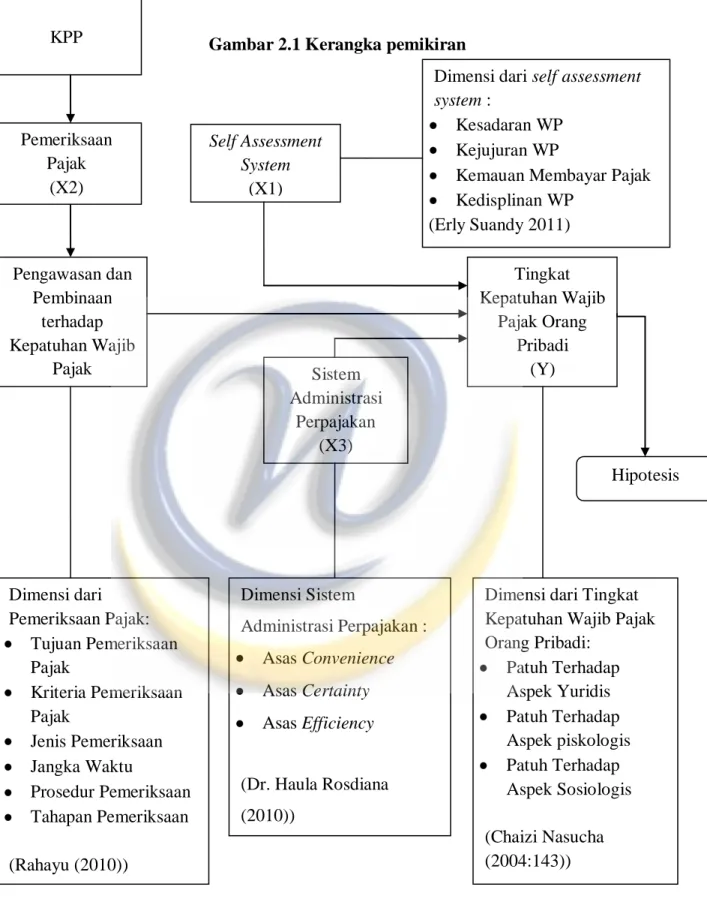

2.6 Kerangka Pemikiran

Penerimaan dari sektor pajak adalah sumber penerimaan terbesar negara. Sebagai salah satu sumber penerimaan negara maka penerimaan pajak terus dipacu agar target penerimaan pajak dalam Anggaran Pendapatan dan Belanja Negara (APBN) dapat tercapai. Dengan adanya target penerimaan pajak yang terus meningkat, sudah tentu fiskus sangat berkepentingan untuk mengamankan pendapatan negara dari sektor pajak melalui pengujian kepatuhan Wajib Pajak.

Kepatuhan Wajib Pajak sangat berperan khususnya dalam perpajakan Indonesia yang menganut self assessment system. Self assessment system adalah sistem di mana Wajib Pajak diberi kepercayaan oleh undang-undang untuk menghitung, menyetor, dan melaporkan sendiri jumlah pajak terutang sesuai

dengan peraturan perundang-undangan perpajakan yang berlaku. Self assessment

system yang diterapkan saat ini pun secara langsung maupun tidak langsung akan

mempengaruhi ketaatan Wajib Pajak dalam melaksanakan kewajiban perpajakannya. Sistem ini memiliki kelemahan yang memungkin Wajib Pajak melakukan kecurangan-kecurangan atau kemungkinan terjadinya kelalaian yang menyebabkan kerugian bagi negara.

Dalam hal ini Direktorat Jenderal Pajak khususnya Kantor Pelayanan Pajak (KPP) memiliki peranan penting untuk menguji kepatuhan Wajib Pajak dalam memenuhi kewajiban perpajakannya melalui pemeriksaan pajak.

Berdasarkan Pasal 58 Peraturan Menteri Keuangan Republik Indonesia Nomor 62/PMK.01/2009 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak, KPP Pratama mempunyai tugas sebagai berikut:

“KPP Pratama melaksanakan penyuluhan, pelayanan, dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Tidak Langsung Lainnya, Pajak Bumi dan Bangunanan serta Bea Perolehan Hak atas Tanah dan Bangunan dalam Wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.”

Dalam melaksanakan tugas tersebut di atas, berdasarkan Pasal 59 Peraturan Menteri Keuangan Republik Indonesia Nomor 62/PMK.01/2009

tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak, KPP Pratama menyelenggarakan fungsi antara lain:

1. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan, dan penyajian informasi perpajakan;

2. Penetapan dan penerbitan produk hukum perpajakan;

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan, dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya;

4. Penyuluhan perpajakan;

5. Pelaksanaan registrasi Wajib Pajak;

6. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak; 7. Pelaksanaan pemeriksaan pajak;

8. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak; 9. Pelaksanaan konsultasi perpajakan;

10. Pelaksanaan intensifikasi; 11. Pembetulan ketetapan pajak; 12. Pelaksanaan administrasi kantor.

Salah satu upaya untuk menguji kepatuhan Wajib Pajak dalam memenuhi kewajiban perpajakannya maka aparat pajak atau fiskus melakukan kegiatan pemeriksaan pajak terhadap Wajib Pajak berdasarkan ketentuan peraturan perundang-undangan perpajakan yang berlaku. Pengertian pemeriksaan pajak berdasarkan Pasal 1 ayat (25) Undang-undang Nomor 28 Tahun 2007 tentang Perubahan Ketiga atas Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah sebagai berikut:

“Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.”

Pengertian sistem administrasi menurut Djoned Gunadi M.(2008) adalah: “Administrasi hukum atau legal administration, artinya administrasi yang harus dijalankan adalah bagaimana ketentuan hukum menghendaki khususnya ketentuan hukum formal perpajakan, disini administrasi pajak adalah merupakan instrument dari ketentuan formal perpajakan yang ada. Hal yang demikian ini administrasi pajak memiliki posisi yang sangat penting, tidak hanya pada pelayanan, pengawasan, dan pembinaan namun juga menyangkut hak-hak wajib yang yakin benar bahwa pelaksanaan kewajiban perpajakannya dilindungi dengan administrasi yang baik.”

Sedangkan pengertian kepatuhan Wajib Pajak menurut Safri Nurmantu dalam Siti Kurnia Rahayu (2010:138) adalah:

“Kepatuhan Wajib Pajak dapat didefinisikan sebagai suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya.”

Teori penghubung yang menghubungkan pengaruh pelaksanaan pemeriksaan pajak dengan peningkatan kepatuhan Wajib Pajak yang

dikemukakan Waluyo (2012:373) sebagai berikut:

“Tujuan pemeriksaan pajak dan kewenangan pihak yang melakukan pemeriksaan sebagaimana dimuat dalam Pasal 29 ayat (1) Undang-undang Ketentuan Umum dan Tata Cara Perpajakan menyatakan “Direktur

Jenderal Pajak berwenang melakukan pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan Wajib Pajak dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.”

Selanjutnya Siti Kurnia Rahayu (2010:140) mengemukakan bahwa: “Kepatuhan Wajib Pajak dipengaruhi oleh beberapa faktor yaitu kondisi sistem administrasi perpajakan suatu negara, pelayanan pada Wajib Pajak, penegakan hukum perpajakan, pemeriksaan pajak, dan tarif pajak.”

Sedangkan teori yang menghubungkan antara pemeriksaan pajak dan sistem administrasi perpajakan terhadap kepatuhan Wajib Pajak menurut Undang-undang KUP dalam Erly Suandy (2011:119) kewajiban Wajib Pajak secara formal adalah sebagai berikut:

1. Kewajiban untuk mendaftarkan diri

Pasal 2 Undang-undang KUP menegaskan bahwa setiap Wajib Pajak wajib mendaftarkan diri pada Direktorat Jenderal Pajak yang wilayah

kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak (NPWP). Khusus terhadap pengusaha yang dikenakan pajak berdasarkan undang- undang PPN, wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak (PKP).

2. Kewajiban mengisi dan menyampaikan Surat Pemberitahuan

Pasal 3 ayat (1) Undang-undang KUP menegaskan bahwa setiap Wajib Pajak wajib mengisi Surat Pemberitahuan (SPT) dalam bahasa Indonesia serta menyampaikan ke kantor pajak tempat Wajib Pajak terdaftar.

3. Kewajiban membayar atau menyetor pajak

Kewajiban membayar atau menyetor pajak dilakukan di kas negara melalui kantor pos atau bank BUMN/BUMD atau tempat pembayaran lainnya yang ditetapkan Menteri Keuangan.

4. Kewajiban membuat pembukuan dan/atau pencatatan

Bagi Wajib Pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas dan Wajib Pajak badan di Indonesia diwajibkan membuat pembukuan (Pasal 28 ayat (1)). Sedangkan pencatatan dilakukan oleh Wajib Pajak orang pribadi yang melakukan kegiatan usahanya atau pekerjaan bebas yang diperbolehkan menghitung penghasilan neto dengan menggunakan Norma Penghitungan Penghasilan Neto dan Wajib Pajak orang pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas. 5. Kewajiban menaati pemeriksaan pajak

Terhadap Wajib Pajak yang diperiksa, harus menaati ketentuan dalam rangka pemeriksaan pajak, misalnya Wajib Pajak memperlihatkan dan/atau meminjamkan buku atau catatan dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, memberi kesempatan untuk memasuki tempat ruangan yang dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan, serta memberikan keterangan yang diperlukan oleh pemeriksa pajak.

6. Kewajiban melakukan pemotongan atau pemungutan pajak

Wajib Pajak yang bertindak sebagai pemberi kerja atau penyelenggara kegiatan wajib memungut pajak atas pembayaran yang dilakukan dan meyetorkan ke kas negara. Hal ini sesuai dengan prinsip withholding system.

Dengan demikian tujuan pemeriksaan pajak untuk menguji kepatuhan Wajib Pajak dalam memenuhi kewajibannya harus mendapat prioritas utama dan pemeriksaan pajak yang dilaksanakan oleh fiskus untuk menguji kepatuhan Wajib Pajak harus secara objektif dan profesional sesuai dengan tata cara pemeriksaan pajak.

Dengan adanya hubungan antara pelaksanaan pemeriksaan pajak dan system administrasi perpajakan dengan tingkat kepatuhan Wajib Pajak diharapkan dapat memberikan dampak pada kepatuhan pemenuhan kewajiban perpajakan oleh Wajib Pajak dengan tetap mengacu pada fiskus yang melaksanakan

pemeriksaan pajak harus secara objektif dan profesional sesuai dengan tata cara pemeriksaan pajak.

Adapun beberapa penelitian terdahulu mengenai self assessment system, pemeriksaan pajak, sistem administrasi perpajakan dan pengaruhnya terhadap kepatuhan Wajib Pajak dapat dilihat pada tabel 2.1 berikut ini:

Tabel 2.1

Tinjauan Atas Penelitian Terdahulu

No Peneliti Judul Penelitian Sampel Hasil Penelitian 1. Reni Priantini Desca (2011) Pengaruh Pemeriksaan Pajak Terhadap Tingkat Kepatuhan Wajib Pajak dalam Pemenuhan Kewajiban Perpajakan Pajak Penghasilan 14 orang pemeriksa pajak pada Seksi Pemeriksaan dan Kelompok Fungsional Pemeriksaan di KPP Pratama Jakarta Tebet.

Pemeriksaan pajak memiliki pengaruh terhadap tingkat kepatuhan Wajib Pajak dalam pemenuhan kewajiban

perpajakan Pajak Penghasilan. Besarnya pengaruh pemeriksaan pajak terhadap kepatuhan Wajib Pajak adalah sebesar 20,3%.

2. Fitta Amaliasari (2012) Pengaruh Kesadaran Membayar Pajak, Pengetahuan dan Pemahaman tentang Peraturan Perpajakan, dan Persepsi yang Baik atas Efektifitas Sistem Perpajakan terhadap Kemauan untuk Membayar Pajak Wajib Orang Pribadi yang Melakukan Pekerjaan Bebas 100 responden Wajib Pajak di KPP Pratama Subang.

Kesadaran Membayar Pajak, Pengetahuan dan Pemahaman tentang Peraturan Perpajakan, dan Persepsi yang Baik atas Efektifitas Sistem Perpajakan memiliki pengaruh terhadap Kemauan untuk Membayar Pajak Wajib Orang Pribadi yang Melakukan Pekerjaan Bebas Pengaruh Kesadaran Membayar Pajak, Pengetahuan dan

Pemahaman tentang Peraturan Perpajakan, dan Persepsi yang Baik atas Efektifitas Sistem Perpajakan terhadap Kemauan untuk Membayar Pajak Wajib Orang Pribadi yang Melakukan Pekerjaan Bebasyaitu sebesar 25,2%.

3. Sri Rosa Dewi (2012) Pengaruh Pelaksanaan Sistem Self Assessment terhadap Kepuasan dan Kepatuhan Wajib Pajak Badan

90 orang

responden Wajib Pajak Badan di 3 KPP Pratama Jakarta

Pelaksanaan Sistem Self Assessment berpengaruh terhadap Kepuasan dan Kepatuha pengaruh tersebut adalah sebesar 52,6%. 4. Hafsyah Nur Hidayah Harahap (2013) Pengaruh Pelaksanaan Pemeriksaan Pajak Terhadap Tingkat Kepatuhan Wajib Pajak Badan 11 orang pemeriksa pajak pada Seksi Pemeriksaan dan Kelompok Jabatan Fungsional Pemeriksaan di KPP Pratama Bandung Karees.

Pelaksanaan pemeriksaan pajak berpengaruh terhadap tingkat kepatuhan Wajib Pajak badan. Koefisien determinasi

menunjukkan bahwa tingkat kepatuhan wajib Pajak badan dipengaruhi pelaksanaan pemeriksaan pajak sebesar 69,1%. 5. Nyoman Gita Larasati (2014) Pengaruh Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak 60 responden Wajib Pajak di KPP Pratama Bandung Cibeunying.

Sistem Administrasi Modern berpengaruh terhadap

Kepatuhan Wajib Pajak. Besarnya pengaruh Sistem Administrasi terhadap

Kepatuhan Wajib Pajak adalah sebesar 18,49%.

Gambar 2.1 Kerangka pemikiran KPP Self Assessment System (X1) Dimensi Sistem Administrasi Perpajakan : Asas Convenience Asas Certainty Asas Efficiency (Dr. Haula Rosdiana (2010)) Pengawasan dan Pembinaan terhadap Kepatuhan Wajib Pajak Dimensi dari Pemeriksaan Pajak: Tujuan Pemeriksaan Pajak Kriteria Pemeriksaan Pajak Jenis Pemeriksaan Jangka Waktu Prosedur Pemeriksaan Tahapan Pemeriksaan (Rahayu (2010)) Tingkat Kepatuhan Wajib Pajak Orang Pribadi (Y)

Dimensi dari Tingkat Kepatuhan Wajib Pajak Orang Pribadi: Patuh Terhadap Aspek Yuridis Patuh Terhadap Aspek piskologis Patuh Terhadap Aspek Sosiologis (Chaizi Nasucha (2004:143)) Sistem Administrasi Perpajakan (X3) Hipotesis Dimensi dari self assessment system :

Kesadaran WP Kejujuran WP

Kemauan Membayar Pajak Kedisplinan WP

(Erly Suandy 2011) Pemeriksaan

Pajak (X2)

2.7 Hipotesis Penelitian

Berdasarkan kerangka pemikiran di atas, dan dukungan teori yang ada maka diajukan hipotesis penelitian yaitu :

Ha1: Self assessment system berpengaruh signifikan terhadap tingkat kepatuhan Wajib Pajak Orang Pribadi.

Ha2: Pemeriksaan Pajak berpengaruh signifikan terhadap tingkat kepatuhan Wajib Pajak Orang Pribadi.

Ha3: Sistem administrasi perpajakan berpengaruh signifikan terhadap tingkat kepatuhan Wajib Pajak Orang Pribadi.

Ha4: Self assessment system, pemeriksaan pajak, dan sistem administrasi perpajakan berpengaruh signifikan terhadap tingkat kepatuhan Wajib Pajak Orang Pribadi.