AALISIS KUALITAS PEMERIKSA PAJAK DA IMPLIKASIYA TERHADAP KUALITAS PEMERIKSAA PAJAK RUTI

(Studi Pada KPP PRATAMA Wilayah Kota Bandung) Muhammad Arfan

Program Studi Akuntansi, Fakultas Ekonomi, UIKOM Abstract

Quality of tax which is DJP PS environment has the ability and can be responsible for the conduct of tax audit. Quality of routine tax audit is examination process to the taxpayer in terms of tax compliance testing. This study aimed to analyze the quality of tax, and their implications for the quality of routine tax audits at KPP Bandung PRATAMA Region

Keywords: Tax, Tax Audit Quality, Quality of Routine Tax Audit Abstraksi

Kualitas pemeriksa pajak dalam variabel penelitian ini merupakan PNS dilingkungan DJP yang memiliki kemampuan dan dapat bertanggung jawab untuk melakukan pemeriksaan pajak. Kualitas pemeriksaan pajak rutin merupakan serangkaian proses pemeriksaan kepada wajib pajak dalam hal menguji kepatuhan wajib pajak.

Kata Kunci : Pajak, Kualitas Pemeriksa Pajak, Kualitas Pemeriksaan Pajak Rutin PEDAHULUA

1.1 Latar Belakang

Tidak dapat dipungkiri bahwa masih banyak WP yang belum melaporkan kewajiban perpajakannya dengan sebenarnya, sehingga penerimaan pajak selama ini belum optimal. Untuk mengoptimalkan penerimaan pajak tersebut, DJP berupaya melakukan kegiatan intensifikasi dan ekstensifikasi pajak melalui pemeriksaan pajak (Nur Hidayat, 2005). Pemeriksaan pajak juga bertujuan untuk meredam kecurangan yang dilakukan wajib pajak untuk meminimalkan pajaknya. Dalam rangka pemenuhan hak dan kewajiban perpajakan wajib pajak, DJP melakukan pemeriksaan rutin kepada wajib pajak. Pemeriksaan rutin biasanya dilakukan untuk menguji kepatuhan wajib pajak terhadap hak dan kewajiban perpajakanya. Apabila telah dilakukan pemeriksaan dengan baik diharapkan kepatuhan wajib pajak dalam menaati peraturan perpajakan menjadi meningkat, dan berdampak juga terhadap peningkatan penerimaan pajak Negara.

kualitas pemeriksa pajak ialah PNS atau orang yang diberi wewenang oleh DJP untuk melakukan kegiatan pemeriksaan pajak yang kinerjanya sesuai dengan peraturan perundang-undangan yang ada. Dalam melakukan pemeriksaan pajak haruslah dilakukan oleh orang yang berkompeten dan independen. Kompeten berarti pemeriksa harus memiliki keahlian dan kecakapan sesuai dengan tugas yang diembannya, keahlian dalam mengetahui jenis pemeriksaan dan mengerjakan tahapan-tahapan pemeriksaan dengan baik. Dengan adanya pemeriksa pajak yang berkualitas diharapkan tujuan dari pelaksanaan pemeriksaan tercapai, yaitu menguji tingkat kepatuhan wajib pajak. Dalam melakukan pemeriksaan seorang pemeriksa diharapkan melakukan pembinaan dan pengawasan terhadap wajib pajak agar tidak melanggar peraturan perpajakan yang berlaku, sehingga mengurangi kecurangan pajak. Dengan penggunaan teknik yang baik dan sesuai dalam melakukan pemeriksaan maka akan menghasilkan pemeriksaan yang bermutu sehingga mengoptimalkan fungsi pengawasan dan pembinaan yang bertujuan untuk mengendalikan kepatuhan wajib pajak.

1.2 Identifikasi Masalah

1. Keakuratan dan kemampuan melakukan pembinaan pemeriksa pajak dalam melakukan pemeriksaan pajak rutin masih perlu ditingkatkan, hal ini terbukti dari keluhan wajib pajak yang harus membayar kekurangan pajak yang dianggap kurang bayar oleh wajib pajak.

2 Pemeriksaa pajak kurang menggunakan keterampilannya dengan cermat dah seksama, hal ini dibuktikan dengan kinerja pemeriksa pajak yang kurang maksimal, kelalaiannya seperti tidak memperhitungkan kembali PPH dan PPN wajib pajak yang diperiksanya sehingga merugikan Negara maupun wajib pajak tersebut.

3 Pemeriksa pajak masih lalai terhadap kewajibannya, dan tidak jujur terhadap tanggung jawabnya terhadap Negara dan masyarakat.

4 Pemeriksaan pajak yang masih harus dikaji lebih dalam lagi, hal ini dilihat dari keluhan wajib pajak yang harus membayar lagi sejumlah pajak yang dianggap kurang bayar. Kurang baiknya persiapan pemeriksaan pajak yang menyebabkan pemeriksa kurang mendapatkan informasi.

5 Pelaksanaan pajak yang kurang teliti menyebabkan kekurangan pembayaran maupun kelebihan pembayaran. 6 Jangka waktu yang dianggap memberatkan pemeriksa pajak.

1.3 Maksud dan Tujuan penelitian

Maksud dari penelitian ini adalah untuk memperoleh informasi dan data yang relevan mengenai kinerja pemeriksa pajak dalam melakukan pemeriksaan pajak rutin dalam hal tahapan-tahapan pemeriksaan, jangka waktu penyelesaian, dan hasil laporan pemeriksaan pajak rutin. Tujuan dari penelitian ini ialah:

1. Untuk mengetahui tingkat kualitas pemeriksa pajak pada KPP PRATAMA Wilayah Kota Bandung. 2. Untuk mengetahui tingkat kualitas pemeriksaan pajak rutin pada KPP PRATAMA Wilayah Kota Bandung.

3. Untuk mengetahui pengaruh kualitas pemeriksa pajak terhadap pemeriksaan pajak rutin pada KPP PRATAMA Wilayah Kota Bandung.

1.4 Kegunaan Penelitian 1. Bagi Penulis

Dapat meningkatkan dan memperdalam pengetahuan serta pemahaman penulis mengenai pengaruh kualitas pemeriksa pajak terhadap pemeriksaan pajak rutin.

2. Bagi KPP PRATAMA

Diaharapkan dapat digunakan sebagai sumber informasi dan bahan masukan bagi instansi pajak sekaligus untuk mempertimbangkan dan menilai kebijakan-kebijakan yang telah ditetapkan oleh perusahaan dalam hal pengaruh kualitas pemeriksa pajak terhadap kualitas pemeriksaan pajak rutin pada KPP PRATAMA Wilayah Kota Bandung.

3. Bagi Pihak Lain

Sebagai referensi atau tambahan informasi yang diperlukan untuk pengembangan pengetahuan lebih lanjut mengenai pengaruh kualitas pemeriksa pajak terhadap pemeriksaan pajak rutin.

KAJIA PUSTAKA, KERAGKA PEMERIKIRA DA HIPOTESIS 2.1 Pengertian Kualitas Pemeriksa Pajak

Pemeriksa Pajak menurut KMK -545/KMK.04/2000, SE - 03/PJ.7/2001, SE - 06/PJ.7/2004, SE - 02/PJ.7/2005, KEP - 142/PJ./2005 adalah PNS dilingkungan DJP atau tenaga ahli yang ditunjuk oleh Dirjen Pajak yang diberi tugas wewenang, dan tanggungjawab untuk melaksanakan pemeriksaan dibidang perpajakan.

Definisi kualitas menurut Philip B Crosby yang dikutip dari Suardi (2003:4). Adalah Kesesuaian terhadap persyaratan. Dari definisi tersebut dapat disimpulkan bahwa kualitas pemeriksa pajak ialah PNS dilingkungan DJP atau tenaga ahli yang dapat bertanggung jawab terhadap wewenang yang diberikan oleh Dirjen Pajak untuk melaksanakan pemeriksaan sesuai dengan peraturan perundangan yang berlaku.

2.2 Pengertian Kualitas Pemeriksaan Pajak Rutin

Definisi kualitas menurut ISO yang dikutip dari Suardi, (2003: 4) adalah Kualitas derajat atau tingkat karakteristik yang melekat pada produk yang mencakupi persyaratan atau keinginan.

Menurut John Hutagaol (2007) Pemeriksaan pajak adalah Serangkaian kegiatan untuk mencari, mengumpulkan, mengolah data, informasi dan atau keterangan lainnya yang berguna untuk menguji kepatuhan wajib pajak di dalam pemenuhan kewajibannya di bidang perpajakan dan tujuan lain.

Dapat disimpulkan dari pengertian diatas, yang dimaksud dengan kualitas pemeriksaan pajak rutin adalah pemeriksaan terhadap wajib pajak untuk pemenuhan hak dan kewajiban perpajakan wajib pajak yang berjalan sesuai target atau tujuan yang telah ditetapkan yang terdapat dalam undang-undang perpajakan yang berlaku

2.3 Hubungan Kualitas Pemeriksa pajak dan Kualitas Pemeriksaan Pajak Rutin

Menurut Siti Kurnia Rahayu (2009:245) Untuk melaksanakan upaya penegakan hukum tersebut salah satunya melalui tindakan pemeriksaan pajak, maka mutlak diperlukan tenaga pemeriksa pajak dalam kuantitas dan kualitas yang memadai.

2.4 Hipotesis

Hipotesis dalam penelitian ini adalah:

Kualitas Pemeriksa Pajak Berpengaru Terhadap Kualitas Pemeriksaan Pajak Rutin Pada KPP PRATAMA Wilayah Kota Bandung.

OBJEK DA METODE PEELITIA 3.1 Objek Penelitian

Objek penelitian dalam penyusunan skripsi ini adalah Kualitas Pemeriksa Pajak dan Kualitas Pemeriksaan Pajak Rutin. Penelitian ini dilakukan oleh penulis pada Kantor Pelayanan Pajak Pratama wilayah kota Bandung, pada seksi pemeriksaan dan wajib pajak

3.2 Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Menurut Sugiyono (2010: 147) Pengertian Metode Deskriptif yaitu Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.

Sedangkan menurut Mashuri (2008: 45) pengertian metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.

3.3 Operasional Variabel

Operasional variable pada penelitian ini dapat dilihat pada tabe1 ini : Operasional Variabel

Variabel Konsep Variabel Indikator Skala Kuesioner o.

Kualitas Pemeriksa Pajak(X) PNS dilingkungan DJP atau tenaga

terhadap wewenang yang diberikan oleh Dirjen Pajak untuk

melaksanakan pemeriksaan sesuai dengan peraturan perundangan yang berlaku.

Kualitas Pemeriksaan Pajak Rutin(Y)

pemeriksaan

untuk pemenuhan hak dan kewajiban perpajakan wajib pajak yang berjalan sesuai target atau tujuan yang telah ditetapkan.)

3.4 Teknik Penarikan Sampel

Adapun cara pengambilan sampel ini disajikan dengan cara

adalah pengambilan anggota sampel dari populasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi itu Untuk menarik sampel dari proabilitas tersebut digunakan rumus Taro Yamane (2007: 78) sebagai be

Dimana : n = Jumlah sampel

Presisi menunjukan tingkat ketepatan hasil penelitian berdasarkan sampel dan menggambarkan karakteristik populasi. Presisi yang digunakan dalam penelitian ini adalah 10%, sehingga ukuran sampel dapat dihitung sebagai berikut:

n = 72 (72.0,1²)+1 = 42

3.5 Metode Analis 1. Metode Analisis

Metode kualitatif yaitu metode pengolahan data yang menjelaskan pengaruh kalimat. Analisis kualitatif digunakan untuk melihat faktor penyebab.

2. Koefisien Korelasi Pearson

Koefisien korelasi pearson digunakan untuk mengukur ada atau tidaknya hubungan linier antara variabel bebas (X) dan terikat (Y) serta mempunyai tujuan untuk meyakinkan bahwa pada kenyataannya terdapat hubungan antara pengaruh kualitas pemeriksa pajak terhadap Kualitas pemeriksaan pajak rutin. Dengan formulasi sebagai berikut:

n﴾∑XY﴿−﴾∑X﴿﴾ r =

√{n﴾∑X²﴿−﴾∑X﴿²}{n﴾∑Y 3. Koefisien Determinasi

Dalam analisis korelasi terdapat suatu angka yang disebut dengan koefisien determinasi, karena besarnya adalah kuadrat dari koefisien korelasi (r2). Sehingga koefisien ini berguna untuk mengetahui besarnya kontribusi pengaruh

dengan menggunakan rumus sbb:

terhadap wewenang yang diberikan oleh Dirjen Pajak untuk

melaksanakan pemeriksaan sesuai dengan peraturan perundangan yang berlaku.

Responsiveness, Assurance

1.Tingkat pendidikan dan keterampilan,

2.jujur bersih serta mengutamakan kepentingan Negara, pemeriksaan terhadap wajib pajak

untuk pemenuhan hak dan kewajiban perpajakan wajib pajak yang berjalan sesuai target atau tujuan yang telah ditetapkan.)

1. Persiapan pemeriksaan 2. Pelaksanaan pemeriksaan

Jangka waktu yang ditetapkan untuk menyelesaikan pemeriksaan.

Adapun cara pengambilan sampel ini disajikan dengan cara simple random sampling yang menurut Sugiyono (20 engambilan anggota sampel dari populasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi itu

Untuk menarik sampel dari proabilitas tersebut digunakan rumus Taro Yamane (2007: 78) sebagai be Dimana : n = Jumlah sampel

N = Jumlah populasi d2 = presisi yang ditetapkan

Presisi menunjukan tingkat ketepatan hasil penelitian berdasarkan sampel dan menggambarkan karakteristik populasi. yang digunakan dalam penelitian ini adalah 10%, sehingga ukuran sampel dapat dihitung sebagai berikut:

Metode kualitatif yaitu metode pengolahan data yang menjelaskan pengaruh dan hubungan yang dinyatakan dengan kalimat. Analisis kualitatif digunakan untuk melihat faktor penyebab.

Koefisien korelasi pearson digunakan untuk mengukur ada atau tidaknya hubungan linier antara variabel bebas (X) dan terikat (Y) serta mempunyai tujuan untuk meyakinkan bahwa pada kenyataannya terdapat hubungan antara pengaruh kualitas

terhadap Kualitas pemeriksaan pajak rutin. Dengan formulasi sebagai berikut: ﴾∑Y﴿

∑Y²﴿−﴾∑Y﴿²}

Dalam analisis korelasi terdapat suatu angka yang disebut dengan koefisien determinasi, karena besarnya adalah kuadrat ). Sehingga koefisien ini berguna untuk mengetahui besarnya kontribusi pengaruh

4, 5 6, 7, 8, 9 1.Tingkat pendidikan dan 10, 11, 12,

13, 14 kepentingan Negara, 15, 16, 17, 18, 19, 20 Ordinal 1, 2, 3 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15

Jangka waktu yang 16, 17, 18, 19

yang menurut Sugiyono (2010: 64) engambilan anggota sampel dari populasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi itu.

Untuk menarik sampel dari proabilitas tersebut digunakan rumus Taro Yamane (2007: 78) sebagai berikut :

Presisi menunjukan tingkat ketepatan hasil penelitian berdasarkan sampel dan menggambarkan karakteristik populasi. yang digunakan dalam penelitian ini adalah 10%, sehingga ukuran sampel dapat dihitung sebagai berikut:

dan hubungan yang dinyatakan dengan Koefisien korelasi pearson digunakan untuk mengukur ada atau tidaknya hubungan linier antara variabel bebas (X) dan variabel terikat (Y) serta mempunyai tujuan untuk meyakinkan bahwa pada kenyataannya terdapat hubungan antara pengaruh kualitas

Dalam analisis korelasi terdapat suatu angka yang disebut dengan koefisien determinasi, karena besarnya adalah kuadrat ). Sehingga koefisien ini berguna untuk mengetahui besarnya kontribusi pengaruh kedua variabel,

3.6 Uji Hipotesis

1. Menetapkan Hipotesis A. Hipotesis Penelitian

Ho : Tidak terdapat pengaruh antara kualitas pemeriksa pajak terhadap kualitas pemeriksaan pajak rutin. Ha : Terdapat pengaruh antara kualitas pemeriksa pajak terhadap kualitas pemeriksaan pajak rutin

B. Hipotesis Statistik

Berdasarkan pada alat statistik yang digunakan dan hipotesis penelitian diatas, maka penulis menetapkan dua hipotesis yang digunakan untuk uji statistiknya yaitu hipotesis nol (Ho) yang diformulasikan untuk ditolak dan hipotesis alternatih (H1) yaitu hipotesis penulis yang diformulasikan untuk diterima, dengan perumusan sebagai berikut:

Ho : β = 0 Kualitas Pemeriksa Pajak (X) tidak memiliki pengaruh yang signifikan terhadap Kualitas Pemeriksaan Pajak Rutin di KPP PRATAMA Wilayah Kota Bandung.

Ha : β ≠ 0 Kualitas Pemeriksa Pajak (X) memiliki pengaruh yang signifikan terhadap Kualitas Pemeriksaan Pajak Rutin di KPP PRATAMA Wilayah Kota Bandung.

C. Penetapan Tingkat Signifikan

Penetapan hipotesis akan dilakukan dengan menggunakan tingkat signifikansi sebesar 0,05 (α = 5%) yang berarti kemungkinan benar dari hasil penarikan kesimpulan mempunyai probabilitas 95% atau toleransi kesalahannya adalah 5%.

HASIL DA PEMBAHASA 4.1 Hasil Penelitian

1. Analisis Kualitatif

Pada indicator reliability, responsiveness, assurance, tingkat pendidikan dan keterampilan, jujur, bersih serta mngutamakan kepentingan egara, sebagai berikut :

Indikator Skor Skor % Skor Kriteria

Aktual Ideal Aktual

1 Reliability 397 630 63.02 Cukup

2 Responsiveness 204 420 48.57 Kurang baik

3 Assurance 462 840 55.00 Cukup

4 Tingkat pendidikan dan keterampilan 691 1050 65.81 Cukup 5 Jujur, bersih, serta mengutamakan

kepentingan Negara 771 1260 61.19 Cukup

Total 2525 4200 60.11 Cukup

Pada indicator persiapan pemeriksaan pajak rutin, pelaksanaan pemeriksaan pajak rutin, dan jangka waktu pemeriksaan pajak rutin, sebagai berikutt :

Indikator Skor Skor % Skor Kriteria

Aktual Ideal Aktual

1 Persiapan pemeriksaan pajak rutin 398 630 63.17% Cukup 2 Pelaksanaan pemeriksaan pajak rutin 1050 1890 55.56% Cukup 3 Jangka waktu pemeriksaan pajak rutin 854 1470 58.10% Cukup

Total 2302 3990 57.69% Cukup

2. Analisis Regresi Sederhana

Sebelum diuji pengaruh kualitas pemeriksa pajak (X) terhadap kualitas pemeriksaan pajak rutin (Y) pada KPP PRATAMA Wilayah Kota Bandung, terlebih dahulu dihitung koefisien regressi.Menggunakan software SPSS 15 for windows, diperoleh hasil regressi kualitas pemeriksa pajak terhadap kualitas pemeriksaan pajak rutin, seperti pada tabel di bawah ini:

Melalui hasil regresi pada tabel 4.12 maka dapat dibentuk sebuah persamaan regresi sebagai berikut: Y=15.890 + 0.711 X Coefficientsa 15.890 5.967 2.663 .011 .711 .108 .720 6.565 .000 (Constant) Kualitas_ Pemeriksa_Pajak Model 1 B Std. Error Unstandardized Coefficients Beta Standardized Coefficients t Sig.

Dependent Variable: Kualitas_Pemeriksaan_Pajak_Rutin a.

Dimana : Y = Kualitas Pemeriksan Pajak Rutin X = Kualitas Pemeriksa pajak

Nilai konstanta (a) sebesar 15.890 menunjukan nilai kualitas pemeriksaan pajak rutin pada KPP PRATAMA Wilayah Kota Bandung apabila tidak didukung oleh kualitas pemeriksa pajak. Nilai koefesien regressi b) sebesar 0.711 menunjukan peningkatan kualitas pemeriksaan pajak rutin pada KPP PRATAMA Wilayah Kota Bandung apabila kualitas pemeriksa pajak ditingkatkan sebesar satu satuan.

Perhitungan regressi tersebut memiliki tanda positif, artinya semakin baik kualitas pemeriksa pajak maka akan meningkatkan kualitas pemeriksaan pajak rutin pada KPP PRATAMA Wilayah Kota Bandung. Sebaliknya apabila kualitas pemeriksa pajak kurang baik maka dapat menurunkan kualitas pemeriksaan pajak rutin pada KPP PRATAMA Wilayah Kota Bandung.

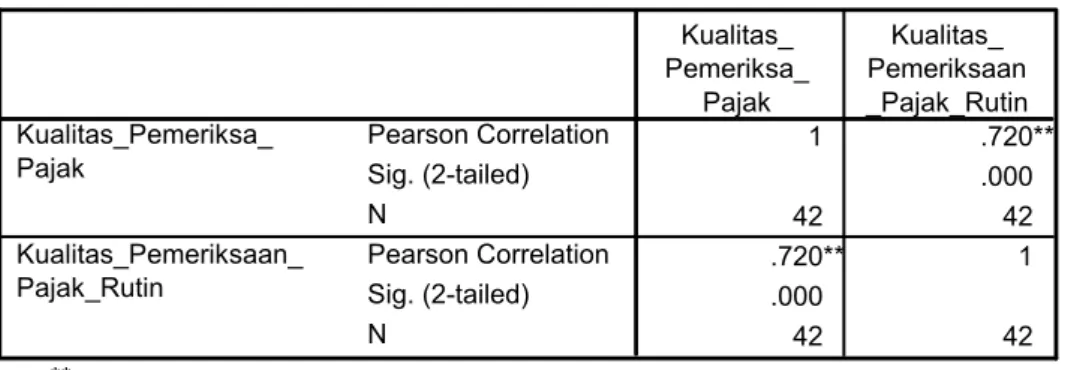

3. Analisis Korelasi Pearson

Kedekatan hubungan antara variabel kualitas pemeriksa pajak dengan kualitas pemeriksaan pajak

rutin diukur melalui koefisien korelasi.

Berdasarkan hasil pengolahan data menggunakan software SPSS 15 for windows, diperoleh hasil estimasi besarnya hubungan antara kualitas pemeriksa pajak dengan kualitas pemeriksaan pajak rutin pada tabel diatas.

Melalui hasil perhitungan di atas dapat dilihat bahwa besar hubungan antar variabel kualitas pemeriksa pajak dengan kualitas pemeriksaan pajak rutin yang dihitung dengan koefisien korelasi sebesar 0,720. Hal ini menunjukkan terdapat hubungan yang kuat antara kualitas pemeriksa pajak dengan kualitas pemeriksaan pajak rutin pada KPP PRATAMA Wialyah Kota Bandung. Arah hubungan positif menunjukkan bahwa semakin baik kualitas pemeriksa pajak makan kualitas pemeriksaan pajak rutin akan semakin baik. Demikian pula sebaliknya, semakin tidak baik kualitas pemeriksa pajak maka semakin rendah kualitas pemeriksaan pajak rutin.

4. Koefisien Determinasi

Koefisien determinasi (R-square) merupakan nilai yang digunakan untuk mengetahui besarnya kontribusi variabel independen terhadap perubahan variabel dependen. Hasil perhitungan koefisien determinasi dengan menggunakan software SPSS 15 for windows sebagai berikut:

Table 4.19 Koefisien Determinasi

KD = 0.519 x 100% = 51.9%

Koefisien determinasi sebesar 51,9% menunjukkan kualitas pemeriksa pajak dapat memberikan kontribusi atau pengaruh terhadap kualitas pemeriksaan pajak rutin pada KPP PRATAMA Wilayah Kota Bandung . Sedangkan sisanya yaitu sebesar 48,1%

Correlations 1 .720** .000 42 42 .720** 1 .000 42 42 Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N Kualitas_Pemeriksa_ Pajak Kualitas_Pemeriksaan_ Pajak_Rutin Kualitas_ Pemeriksa_ Pajak Kualitas_ Pemeriksaan _Pajak_Rutin

Correlation is significant at the 0.01 level (2-tailed). **. Model Summary .720a .519 .507 7.55833 Model 1 R R Square Adjusted R Square Std. Error of the Estimate Predictors: (Constant), Kualitas_Pemeriksa_Pajak a.

dijelaskan variabel lain di luar variabel kualitas pemeriksa pajak, seperti teknologi informasi, jumlah pemeriksa pajak, sarana dan prasana pemeriksaan pajak rutin. Siti Kurnia Rahayu (2009: 260).

4.2 Uji Hipotesis

Melalui hasil perhitungan diperoleh nilai thitung sebesar 6.564, sementara pada tabel t dengan tingkat kekeliruan 5% (½α =

0,25) dan derajat bebas (42-2) = 40 diperoleh nilai t tabel sebesar 1.17. Karena thitung (6.564) lebih besar dari ttabel (1.17), maka pada tingkat kekeliruan 5% Ho ditolak dan Ha diterima, artinya terdapat pengaruh kualitas pemeriksa pajak teradap pemeriksaan pajak rutin pada KPP PRATAMA Willayah Kita Bandung. Penelitian ini memberikan bukti empiris bahwa kualitas pemeriksa pajak signifikan dalam meningkatkan kualitas pemeriksaan pajak rutin pada KPP PRATAMA Wilayah Kota Bandung.

KESIMPULA DA SARA 5.1 Kesimpulan

1. Kualitas pemeriksa pajak pada KPP PRAMATA Wilayah Kota banung dalam Kategori cukup.

2. Kualitas pemeriksaan pajak rutin pada KPP PRATAMA Wilayah Kota bandung termasuk dalam kategori cukup.

3. Kualitas pemeriksa pajak mampu memberikan pengaruh terhadap peningkatan kualitas pemeriksaan pajak rutin pada KPP PRATAMA Wilayah Kota Bandung sebesar 51.9%.

5.2 Saran

1. sebaiknya pemeriksa pajak di KPP PRATAMA Wilayah Kota Bandung diberikan pelatihan secara terus menerus secara periodik baik dari internal maupun eksternal agar pemeriksa pajak dapat lebih akurat dalam melakukan pemeriksaan pajak rutin, dapat lebih handal dalam membina wajib pajak dan memotivasi wajib pajak untuk dapat memenuhi kewajiban perpajakannya.

2. maka sebaiknya antara AR dan pemeriksa pajak melakukan koordinasi yang baik, AR diharapkan memberikan informasi atau data yang lengkap yang dibutuhkan oleh pemeriksa pajak dalam persiapan pemeriksaan pajak, apabila data yang dibutuhkan pemeriksa pajak sudah lengkap maka pemeriksaan pajak rutin dapat berjalan dengan baik. Dan menambahkan fungsional pemeriksa pajak untuk mempercepat, mempermudah, dan mengoptimalkan pemeriksaan pajak rutin.

3. Karena kualitas pemeriksa pajak memiliki peranan yang signifikan terhadap kualitas pemeriksaan pajak rutin maka sebaiknya KPP PRATAMA Wilayah Kota Bandung meningkatkan kualitas yang dimiliki oleh pemeriksa pajak guna meningkatkan kualitas pemeriksaan pajak rutin

.

DAFTAR PUSTAKA

Andi Supangat. 2007. Statistika Dalam Kajian Deskriptif, Inferensi, dan nonparametrik. Kencana Prenada Group. Jakarta Barker, C. ; Pistrang, N. ; and Elliott, R. 2002. Research Methods in Clinical Psychology . An Introduction for Students and

Practitioners, 2nd, John Wiley & Sons, Ltd. England

Husein Umar. 2008. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Raja Grafindo Persada. Jakarta I Made Wsiratha. 2006. Pedoman Penulisan Usulan Penelitian Skripsi dan Tesis. Andi. Yogyakarta

John Hutagaol. 2007. Perpajakan Isu-Isu Kontemporer. Graha Ilmu. Jakarta Jonathan Sarwono. 2005. Riset Pemasaran dengan SPSS. Graha Ilmu. Yogyakarta

Jonathan Sarwono. 2006. Metode Penelitian Kuantitatif dan Kualitatif. Graha Ilmu. Yogyakarta Mardiasmo. 2002. Perpajakan. Andi Yogyakarta. Yogyakarta

Nur Indriantoro dan Bambang Supomo. 2002. Metodologi Penelitian Bisnis. BPFE. Yogyakarta Siti Kurnia Rahayu. 2009. Perpajakan Indonesia; Konsep dan Aspek Formal. Graha Ilmu. Yogyakarta

Pardiat. 2007. Pemeriksaan Pajak. Mitra Wacana Media. Jakarta Sugiyono. 2010. Statistika Untuk Penelitian. Alfabeta. Bandung

Uma Sekaran. 2006. Metodologi Penelitian Untuk Bisnis. Salemba Empat. Jakarta