PENGARUH PERENCANAAN PAJAK TERHADAP

SELF

ASSESSMENT SYSTEM

DAN IMPLIKASINYA TERHADAP

ADMINISTRASI PAJAK

(Survey Terhadap Wajib Pajak Orang Pribadi di KPP Pratama

Bandung Karees)

INFLUENCE ON THE SELF ASSESSMENT TAX PLANNING SYSTEM AND ITS IMPLICATIONS FOR TAX ADMINISTRATION

(Survey of Individual Taxpayer in Bandung Karees STO)

SKRIPSI

Diajukan sebagai salah satu syarat dalam memperoleh Gelar Sarjana Ekonomi pada Program Studi Akuntansi

Oleh :

Diena Jukijanna 21110055

Dibimbing Oleh :

Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Diena Jukijanna

Tempat Tanggal Lahir : Bandung, 23 Juli 1992

Nama Ayah : Nana Supriatna (Alm)

Nama Ibu : Bernadiene Suzanna Foeh

Alamat di Bandung : Jl. Cijerah Gg. H. Anwar No.22 40212

Jenis Kelamin : Perempuan

Agama : Kristen Protestan

No. Telepon : 081910107108

1. Data Pendidikan :

No Keterangan Nama Sekolah Tahun Lulus

1. SD SD DWISAKTI Bandung 2004

2. SMP SMPN 39 Bandung 2007

3. SMA SMA YWKA Bandung 2010

4. Perguruan Tinggi Universitas Komputer Indonesia Bandung 2014

2. Data Pendidikan Non Formal :

No. Keterangan Tempat Tahun

ix

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah dan Rumusan Masalah ... 13

1.2.1 Identifikasi Masalah ... 13

1.2.2 Rumusan Masalah ... 13

1.3 Maksud dan Tujuan Penelitian ... 14

1.3.1 Maksud Penelitian ... 14

1.3.2 Tujuan Penelitian ... 14

1.4 Kegunaan Penelitian ... 14

1.4.1 Kegunaan Praktis ... 15

x

1.5 Lokasi dan Waktu Penelitian... 15

1.5.1 Lokasi Penelitian ... 15

1.5.2 Waktu Penelitian ... 16

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 18

2.1.1 Perencanaan Pajak ... 18

2.1.1.1 Pengertian Perencanaan Pajak ... 18

2.1.1.2 Tujuan dan Manfaat Perencanaan Pajak ... 16

2.1.1.2.1 Tujuan Perencanaan Pajak ... 19

2.1.1.2.2 Manfaat Perencanaan Pajak ... 20

2.1.1.3 Jenis-jenis Perencanaan Pajak ... 21

2.1.1.4 Motivasi Dilakukannya Perencanaan Pajak ... 21

2.1.1.5 Strategi Dalam Perencanaan Pajak ... 22

2.1.1.6 Aspek Formal dan Administratif Perencanaan Pajak 23 2.1.1.7 Aspek Material dalam Perencanaan Pajak ... 24

2.1.1.8 Dimensi Indikator Perencanaan Pajak ... 24

2.1.2 Administrasi Pajak ... 25

2.1.2.1 Pengertian Administrasi Pajak ... 25

2.1.2.2 Peran Administrasi Perpajakan ... 28

2.1.2.3 Faktor-faktor Administrasi Perpajakan ... 31

2.1.3 SAS (Self Assessment System) ... 33

2.1.3.1 Pengertian SAS (Self Assessment System) ... 33

xi

2.1.3.3 Kewajiban Wajib Pajak Dalam SAS (Self

Assessment System) ... 34

2.1.3.4 Prasyarat SAS (Self Assessment System) ... 36

2.1.3.5 Hambatan Pelaksanaan SAS (Self Assessment System) ... 36

2.1.3.6 Indikator SAS (Self Assessment System) ... 37

2.2 Kerangka Pemikiran ... 37

2.2.1 Pengaruh Perencanaan Pajak Terhadap SAS (Self Assessment System) ... 39

2.2.2 Pengaruh SAS (Self Assessment System) Terhadap Administrasi Pajak ... 40

2.2.3 Penelitian Sebelumnya ... 41

2.2.4 Paradigma Penelitian ... 46

2.3 Hipotesis ... 46

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 48

3.2 Metode Penelitian ... 48

3.2.1 Desain Penelitian ... 51

3.2.2 Operasional Variabel ... 55

3.2.3 Sumber Data dan Teknik Penentuan Data ... 59

3.2.3.1 Sumber Data ... 59

3.2.3.2 Teknik Penentuan Data ... 60

xii

3.2.4.1 Uji Validitas ... 63

3.2.4.2 Uji Reliabilitas ... 66

3.2.4.3 Uji MSI ... 68

3.2.5 Rancangan Analisis dan Uji Hipotesis ... 70

3.2.5.1 Rancangan Analisis ... 70

3.2.5.2 Pengujian Hipotesis ... 75

BAB IV OBJEK DAN METODE PENELITIAN 4.1 Hasil Penelitian ... 78

4.1.1 Gambaran Umum KPP Pratama Bandung Karees ... 78

4.1.1.1 Sejarah KPP Pratama Karees ... 78

4.1.1.2 Struktur Organisasi KPP Karees... 82

4.1.1.3 Uraian Tugas ... 82

4.1.1.4 Aspek Kegiatan KPP Bandung Karees ... 86

4.1.1.5 Karakteristik Responden ... 87

4.1.2 Analisis Deskriptif Hasil Tanggapan Responden ... 91

4.1.2.1 Tanggapan Wajib Pajak Terhadap Perencanaan Pajak ... 92

4.1.2.2 Tanggapan Wajib Pajak Mengenai Administrasi Pajak ... 95

4.1.2.3 Tanggapan Wajib Pajak Terhadap SAS ... 98

4.1.3 Analisis Verifikatif ... 100

xiii

4.1.4.1 Pengaruh Antara Perencanaan Pajak Terhadap

SAS (Self Assessment System) ... 100

4.1.4.2 Pengaruh SAS (Self Assessment System) Terhadap Administrasi Pajak ... 102

4.2 Pembahasan ... 103

4.2.1 Pengaruh Antara Perencanaan Pajak Terhadap SAS (Self Assessment System) dan Implikasinya Terhadap Administrasi Pajak ... 103

4.2.2 Pengaruh Perencanaan Pajak Terhadap SAS (Self Assessment System) ... 103

4.2.3 Pengaruh SAS (Self Assessment System) Terhadap Administrasi Pajak ... 106

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 109

5.2 Saran ... 110

5.2.1 Saran Operasional ... 110

5.2.2 Saran Akademik ... 111

DAFTAR PUSTAKA ... 113

LAMPIRAN-LAMPIRAN ... 117

vi

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yesus, yang telah

melimpahkan berkat dan anugrah-Nya kepada penulis sehingga penulis dapat

menyelesaikan skripsi ini. Penyusunan skripsi ini dimaksudkan untuk memenuhi

salah satu syarat dalam memperoleh gelar sarjana pada Program Studi Akuntansi

Fakultas Ekonomi di Universitas Komputer Indonesia Bandung (UNIKOM)

dimana judul yang penulis ambil adalah : “PENGARUH PERENCANAAN

PAJAK TERHADAP SELF ASSESSMENT SYSTEM DAN IMPLIKASINYA TERHADAP ADMINISTRASI PAJAK PADA KPP PRATAMA BANDUNG KAREES”.

Dalam mempersiapkan dan menyelesaikan tugas akhir ini penulis

menyadari bahwa dalam proses penulisan skripsi ini banyak mengalami kendala,

namun berkat bantuan, bimbingan, kerjasama dari berbagai pihak dan berkat dari

Tuhan sehingga kendala-kendala tersebut dapat diatasi. Untuk itu penulis

menyampaikan ucapan terimakasih kepada Prof. Dr. Hj. Umi Narimawati, Dra.,

SE., MSi., selaku Dosen Pembimbing yang telah sabar dan penuh keikhlasan

berkenan memberikan bimbingan, motivasi dan mengarahkan penulis sehingga

skripsi ini dapat diselesaikan.

Selanjutnya ucapan terimakasih penulis sampaikan pula kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

vii

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic, selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si., selaku ketua Program Studi Akuntansi.

4. Lilis Puspitawati, SE., M.Si. Ak. CA, selaku Dosen Wali Akuntansi Ak 2.

5. Segenap keluarga besar yang tercinta terutama Mamaku yang selalu dan tidak

pernah lupa untuk memberikan semangat, doa, kasih sayang dan dukungan

yang tidak ada habis-habisnya sehingga penulis dapat menyelesaikan skripsi

ini.

6. Dicky Supriatna, adikku tersayang.

7. Oma Anna yang selalu memberikan semangat dan mendukung dalam doa.

8. Sahabat-sahabatku Amanda Zwilia, Betari Arlinda, Imas Siti, Agnes Elfira

dan teman-temanku juga Devi, Fella, Ayu, Ka Fajar, Teh Rieke, Ka Indra, dan

Afridiansyah terima kasih atas dukungan dan bantuannya untuk

menyelesaikan skripsi ini.

9. Teman-teman mahasiswa khususnya Program Studi Akuntansi Universitas

Komputer Indonesia serta semua pihak yang berjasa bagi penulis yang tidak

dapat disebutkan satu persatu, terima kasih atas semua bantuan dan dukungan

yang tulus. Semoga laporan ini bermanfaat bagi semua pihak yang

membutuhkan dan semoga seluruh amal dan doa baik yang telah diberikan

kepada penulis, mendapatkan balasan dari Tuhan, Amin.

Akhir kata saya ucapkan terima kasih kepada para pembaca yang telah

viii

bagi penulis khususnya dan pihak-pihak lain yang berkepentingan pada umumnya,

Tuhan memberkati.

Bandung, Agustus 2014

Penulis

DAFTAR PUSTAKA

Ahmad Yani. 2011. Strategi Pemberantasan Mafia Pajak. Diakses Melalui http://pajak.com/index.php?option=com_content&task=view&id=8799&It emid=48. Pada Kamis, 27 Januari 2011

Burton, Richard. 2011. Kajian Aktual Perpajakan. Jakarta : Salemba Empat.

Choong Kwai Fatt and Edward Wong Sek Khin. 2011. A Study on Self-Assessment Tax System Awareness in Malaysia. Australian Journal of Basic and Applied Sciences, 5 (7) : 881-888, 2011 - ISSN 1991-8178

Crumbley D. Larry ,Friedman Jack, Anders Susan B, Dictionay of Tax Term, New

York : Barron’s Bussiness guides.

Erly Suandy. 2001. Perencanaan Pajak. Jakarta : Selemba Empat

Erly Suandy. 2011. Perencanaan Pajak, Edisi 5. Jakarta : Salemba Empat.

Fuad Rahmany. 2011. Ditjen Pajak Menenggarai Perusahaan Tambang Tak Jujur

Bayar Pajak. Diakses Melalui

http://pajak.com/index.php?option=com_content&task=view&id=9818&It emid=48. Pada Jumat, 28 Oktober 2011

Fuad Rahmany. 2013.Ditjen Pajak Siapkan 16 Langkah Strategis di 3 Bidang

Untuk Amankan Pajak 2013. Diakses Melalui

http://www.pajak.go.id/content/news/ditjen-pajak-siapkan-16-langkah-strategis-di-3-bidang-untuk-amankan-pajak-2013. Pada Selasa, 15 Januari 2013 - 14:53

Fuad Rahmany. 2013. PPh atas Wajib Pajak Peredaran Bruto Tertentu adalah

Untuk Keadilan. Diakses Melalui

http://news.detik.com/read/2013/07/08/010002/2294174/727/pph-atas-wajib-pajak-peredaran-bruto-tertentu-adalah-untuk-keadilan. Pada Senin, 08/07/2013 - 01:00 WIB

Gunadi. 2004. “Rasionalitas Reformasi Administrasi Perpajakan”. Diakses Melalui URL:http://www.infopajak.com/berita/170504bi1.htm). Pada 17 Mei 2004

Hekinus Manao. 2010. Self assessment tutupi kekurangan SDM pajak. Diakses Melalui

http://pajak.com/index.php?option=com_content&task=view&id=8157&It emid=48. Pada Sabtu,28 Agustus 2010

Jonathan Sarwono. 2006. Metode Penelitian Kuantitatif dan Kualitatif. Yogyakarta : Graha Ilmu.

Kemal Azis Stamboel. 2011. Genjot Habis Setoran Pajak, Pemerintah Harus

Hapus Mafia. Diakses Melalui

http://pajak.com/index.php?option=com_content&task=view&id=9592&It emid=48. Pada Selasa, 6 September 2011

Luthans, Fred. 2006. Perilaku Organisasi, (Alih Bahasa V.A Yuwono, dkk),Edisi Bahasa Indonesia, Yogyakarta: ANDI.

Lyon Susan M. 1996. Intenasional Tax Glossary, 3rd editan, IBFD publications BV.

Mardiasmo. 2009. Perpajakan, Edisi Revisi 2009. Yogyakarta : Andi Offset Yogyakarta.

Moh. Nazir. 2003. Metode Penelitian. Jakarta : Ghalia Indonesia

Mohd Rizal Palil. 2010. Tax Knowledge And Tax Compliance Determinants In Self Assessment System In Malaysia.

Mohammad Zain, 2003. Manajemen Perpajakan, Jakarta : Salemba Empat.

Mohammad Zain, 2005. Manajemen Perpajakan, Jakarta : Salemba Empat.

Mohammad Zain, 2009. Manajemen Perpajakan, Jakarta : Salemba Empat.

Nur Hidayat. 2005. Perpajakan. Jakarta: Salemba Empat.

Nurmantu. Safri. 2003. Pengantar perpajakan. Jakarta: Yayasan Obor.

Peter White, Anne Cronin, Christian Anderson, Dianna Smith. 2004. The Australian Taxation Offi ce‟s Management of Aggressive Tax Planning. The Auditor - General, Audit Report No.23 2003–04, Performance Audit - ISSN 1036 – 7632, ISBN 0 642 80750 7

Ridwan. 2006. Metode dan Teknik Menyusun Tesis, Cetakan 4. Bandung : Alfabeta

Robbins, Stephen P. dan Timothy A. Judge. 2008. Perilaku Organisasi Edisi ke-12, Jakarta: Salemba Empat.

Rochmat Soemitro. 1991. Pajak Ditinjau dari Segi Hukum. Bandung : Eresco

Rusli Yusuf. 2012. Masih Gunakan Sistem Manual - Picu Anjloknya Pendapatan

http://pajak.com/index.php?option=com_content&task=view&id=10385& Itemid=48. Pada Jumat, 22 Juni 2012

Sakli Anggoro. 2011. Ayo Tertib Pajak. Diakses Melalui

http://pajak.com/index.php?option=com_content&task=view&id=9506&It emid=48. Rabu, 03 Augustus 2011

Sanjaya, W. 2006. Strategi Pembelajaran. Jakarta: Kencana Prenada Media Group

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia, Konsep dan Aspek Formal. Yogyakarta : Graha Ilmu.

Siti Kurnia Rahayu, dan Ely Suhayati. 2010. Perpajakan : Teori dan Teknis Perhitungan. Yogyakarta : Graha Ilmu.

Siti Resmi. 2003. Perpajakan : Teori dan Kasus, Edisi 1. Jakarta : Salemba Empat

Sophar Lumbantoruan. 1996. Akuntansi Pajak. Jakarta : Grasindo

Sugiyono. 2004. Metode Penelitian Bisnis. Bandung : Alfabeta CV

Sugiyono. 2006. Metode Penelitian Bisnis. Bandung : Alfabeta CV

Sugiyono. 2008. Metode penelitian Administrasi. Bandung : Alfabeta CV

Sugiyono. 2009. Metode Penelitian Kuantitatif, Kualitatif dan R&D, Bandung : Alfabeta CV

Syarifudin. 2013. Dari 24 Juta Wajib Pajak, Hanya 10 Juta yang Lapor SPT di

2012. Diakses Melalui

http://finance.detik.com/read/2013/02/22/2177072/dari-24-juta-wajib-pajak-hanya-10-juta-yang-lapor-spt-di-2012. Jumat, 22 Februari 2013 | 14.30.23 WIB

Timbul Hamonangan Simanjutak. 2009. Kepatuhan Pajak (Tax Compliance) dan Bagi Hasil Pajak Dalam Perekonomian Di Jawa Timur. Jurnal Ekonomi & Studi Pembangunan Vol.1 No.2 2009

Tjiptardjo. 2012. Tax Ratio Indonesia 15,7 Persen. Diakses Melalui http://nasional.kompas.com/read/2010/12/05/08595088/function.simplexm l-load-file. Minggu, 5 Desember 2010 | 08:59 WIB

Tony Marsyahrul. 2005. Pengantar Perpajakan. Jakarta : Grasindo.

Waluyo. 2008. Akuntansi Pajak. Jakarta : Salemba Empat.

18

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Perencanaan Pajak

2.1.1.1 Pengertian Perencanaan Pajak

Menurut Nur Hidayat (2005:1) definisi dari perencanaan pajak adalah

“Upaya menekan jumlah kewajiban pajak dengan cara legal”.

Sedangkanperencanaan pajak menurut Erly Suandy (2011:6) adalah :

“Langkah awal dalam manajemen pajak. Pada tahap ini dilakukan

pengumpulan dan penelitian terhadap peraturan perpajakan agar dapat diseleksi jenis tindakan penghematan pajak yang akan dilakukan. Pada umumnya penekanan perencanaan pajak (tax planning) adalah untuk

meminimumkan kewajiban pajak”.

Adapun pengertian perencanaan pajak menurut Mohamad Zain (2009:43),

adalah sebagi berikut :

“Perencanaan Pajak (Tax Planning) adalah proses mengorganisasi usaha wajib pajak atau sekelompok wajib pajak sedemikian rupa sehingga utang pajaknya, baik pajak penghasilan maupun pajak-pajak lainnya, berada dalam posisi yang paling minimal, sepanjang hal ini dimungkinkan baik oleh ketentuan peraturan perundang-undangan perpajakan maupun secara

komersial”.

Berdasarkan definisi tentang perencanaan pajak diatas dapat disimpulkan

bahwa perencanaan pajak adalah upaya legal yang sesuai dengan ketentuan

peraturan perundang-undangan perpajakan untuk meminimalkan jumlah

Menurut Erly Suandy (2011:7) Pada umumnya penekanan perencanaan

pajak adalah untuk meminimumkan kewajiban pajak. Hal ini dapat dilihat dari 2

definisi yaitu :

Menurut Crumbley D. Larry, Friedman Jack. Anders Susan B (1994:300).

“Tax planing is the systematic analysis of difering tax option aimed at the

minimization of tx liability in curent and furure taax period”.

Menurut Lyon Susan M (1996:303)

“Tax planning is arrangement of a person‟s business and/or private

affairs in order yo minimize tax liability”.

2.1.1.2 Tujuan dan Manfaat Perencanaan Pajak

Tujuan dan manfaat dari perencanaan pajak seperti diutarakan oleh James

W. Pratt, Jane O. Burns dan William N. Kulsrud yang dikutip oleh (Yenni

Mangoting, 1999) dalam jurnalnya adalah sebagai berikut :

2.1.1.2.1 Tujuan Perencanaan Pajak

1. Menghilangkan/menghapus pajak sama sekali

2. Menghilangkan/menghapus pajak dalam tahun berjalan 3. Menunda pengakuan penghasilan

4. Mengubah penghasilan rutin berbentuk capital gain 5. Memperluas bisnis

6. Menghindari pengenaan pajak ganda

7. Menghindari bentuk penghasilan yang bersifat rutin atau teratur atau 8. Membentuk, memperbanyak atau mempercepat pengurangan pajak.

Menurut Darussalam (2011) pada umumnya dalam melakukan

1. Substantive tax planning, yang terdiri atas:

a) Memindahkan subjek pajak (transfer of tax subject) ke negara negara yang

dikategorikan sebagai tax haven atau negara yang memberikan perlakuan

pajak khusus (keringanan pajak) atas suatu jenis penghasilan.

b) Memindahkan objek pajak (transfer of tax subject) ke Negara negara yang

dikategorikan sebagai tax haven atau negara yang memberikan perlakuan

pajak khusus (keringanan pajak) atas suatu jenis penghasilan.

c) Memindahkan subjek pajak dan objek pajak (transfer of tax subject and of

tax object) ke negara-negara yang dikategorikan sebagai tax haven atau

negara yang memberikan perlakuan pajak khusus (keringanan pajak) atas

suatu jenis penghasilan.

d) Formal tax planning

Melakukan penghindaran pajak dengan cara tetap mempertahankan

substansi ekonomi dari suatu transaksi dengan cara memilih berbagai

bentuk formal jenis transaksi yang memberikan beban pajak yang paling

rendah. Sebelum perencanaan pajak dilakukan, tentunya ada beberapa hal

yang memotivasi wajib pajak dalam melaksanakan perencanaan pajak.

2.1.1.2.2 Manfaat Perencanaan Pajak

1. Penghematan kas keluar, karena pajak yang merupakan unsur biayadapat

kurangi.

2. Mengatur aliran kas, karena dengan perencanaan pajak yang matang dapat

2.1.1.3 Jenis-jenis Perencanaan Pajak

Menurut Erly Suandy (2011:27) jenis-jenis perencanaan pajak dibagi

menjadi dua, yaitu :

1. Perencanaan pajak nasional (national tax planning)

2. Perencanaan pajak internasional (international tax planning)

Hal serupa mengenai jenis-jenis perencanaan pajak menurut Mohammad

Zain (2005: 23) adalah sebagai berikut:

Perencanaan pajak dapat dibagi menjadi dua, yaitu:

1. Perencanaan pajak nasional (teritorial),

2. Perencanaan pajak internasional (global).

Dari kedua penjelasan diatas, maka dapat diambil kesimpulan bahwa

perencanaan pajak dapat dibagi menjadi dua yaitu perencanaan pajak nasional dan

perencanaan pajak internasional. Dari kedua jenis perencanaan tersebut, maka

dapat diketahui perbedaan utama antara perencanaan pajak nasional dengan

perencanaan pajak internasional. Perbedaan tersebut terletak pada peraturan pajak

yang akan digunakan tersebut. Dalam perencanaan itu sendiri bahwa basional

maupun iternasional di atur oleh undang undang domestik maupun Negara yang

akan terlibat.

2.1.1.4 Motivasi Dilakukannya Perencanaan Pajak

Menurut Erly Suandy (2011:11), motivasi yang mendasari dilakukanya

1. Kebijakan perpajakan (tax policy)

Kebijakan perpajakan (tax policy) merupakan alternatif dari berbagai sasaran yang hendak dituju dalam sistem perpajakan. Dari berbagai aspek kebijakan pajak, terdapat faktor-faktor yang mendorong dilakukannya suatu perencanaan pajak, diantaranya: jenis pajak yang akan dipungut, subjek pajak, objek pajak, tarif pajak, prosedur pembayaran pajak.

2. Undang-undang perpajakan (tax law)

Kenyataan menunjukan bahwa dimana pun tidak ada undang-undang yang mengatur setiap permasalahan secara sempurna. Karena itu, dalam pelaksanaanya selalu diikuti oleh ketentuan-ketentuan lain. Seringkali ketentuan pelaksanaan tersebut bertentangan dengan undang-undang itu sendiri karena disesuaikan dengan kepentingan pembuat kebijakan dalam mencapai tujuan lain yang ingin dicapainya. Akibatnya terbuka celah (loopholes) bagi wajib pajak untuk menganalisis kesempatan tersebut dengan cermat untuk perencanaan pajak yang baik

3. Administrasi perpajakan (tax administration)

Secara umum motivasi dilakukannya perencanaan pajak adalah untuk memaksimalkan laba setelah pajak (after tax return) karena pajak ikut mempengaruhi pengambilan keputusan atas suatu tindakan dalam operasi perusahaan untuk melakukan investasi melalui analisis yang cermat dan pemanfaatan peluang atau kesempatan yang ada dalam ketentuan peraturan yang sengaja dibuat oleh pemerintah.

2.1.1.5 Strategi Dalam Perencanaan Pajak

Menurut Sophar Lumbantoruan ( 1996:489 ) strategi dalam perencanaan

pajak yaitu :

1. Pergeseran pajak (shifting), ialah pemindahan atau mentransfer beban pajak dari subjek pajak kepada pihak lain, dengan demikian, orang atau badan yangdikenakan pajak mungkin sekali tidak menanggungnya.

2. Kapitalisasi, ialah pengurangan harga objek pajak sama dengan jumlah pajakyang akan dibayarkan kemudian oleh pembeli.

3. Transformasi, ialah cara pengelakan pajak yang dilakukan oleh pabrikan dengan cara menanggung beban pajak yang dikenakan terhadapnya.

4. Tax Evasion, ialah penghindaran pajak dengan melanggar ketentuan peraturan perpajakan.

2.1.1.6 Aspek Formal dan Administratif Perencanaan Pajak

Implementasi aspek formal dari perencanaan pajak (tax planning) menurut

Erly Suandy (2008:8) adalah:

1. Menyelenggarakan Pembukuan atau Pencatatan.

2. Membayar Pajak.

3. Menyampaikan Surat Pemberitahuan.

Untuk lebih jelasnya dapat dilihat dari penjelasan berikut ini:

“ 1. Menyelenggarakan Pembukuan atau pencatatan

Wajib pajak badan yang haruslah melakukan pembukuan atau pencatatan atas semua transaksi yang dilakukan oleh perusahaannya. Pembukuan haruslah dilaksanakan secara taat asas dengan memperhatikan syarat pencatatan, tata cara pembukuan catatan dan tata cara penggunaan norma perhitungan.

2. Membayar Pajak

Wajib Pajak badan harus membayar pajak sesuai dengan jumlah pajak terutang yang harus mereka bayarkan terhadap Negara. Tetapi karena wajib pajak badan melakukan perencanaan pajak, maka mereka dapat meminimalisasi beban pajak terutangnya tetapi dengan cara yang legal dan tidak melanggar undang-undang perpajakan yang berlaku.

3. Menyampaikan Surat Pemberitahuan

Wajib pajak badan harus menyampaikan surat pemberitahuan pembayaran pajaknya, penyampaiannnya dapat langsung ke Kantor Pelayanan Pajak atau Kantor Penyuluhan Pajak, wajib pajak akan diberikan tanda terima SPT sebagai bukti atas pembayaran pajak

terutang yang harus dibayarkan kepada Negara”.

Menurt Erly Suandy (2011:8), aspek administratif dari kewajiban

perpajakan meliputi :

“Kewajiban mendaftarkan diri untuk memperoleh Nomor Pokok Wajib

2.1.1.7 Aspek Material dalam Perencanaan Pajak

Menurut Erly Suandy (2011:9) aspek material dalam perencanaan pajak

meliputi :

“Pajak dikenakan terhadap objek pajak yang berupa keadaan, perbuatan,

maupun peristiwa. Basis perhitungan pajak adalah objek pajak. Maka untuk mengoptimalkan alokasi sumber dana, manajemen akan merencanakan pembayaran pajak yang tidak lebih (karena dapat mengurangi optimalisasi alokasi sumber daya) dan tidak kurang (supaya tidak membayar administrasi yang merupakan pemborosan dana). Untuk itu objek pajak harus dilaporkan secara benar dan lengkap. Pelaporan objek pajak yang benar dan lengkap harus bebas dari berbagai rekayasa

negatif”.

2.1.1.8 Dimensi dan Indikator Perencanaan Pajak

Adapun tahap-tahap dalam membuat perencanaan pajak menurut Erly

Suandy (2008:13-24) adalah sebagai berikut:

“ 1. Menganalisis informasi yang ada (Analyzing The Existing Data Base). 2. Mambuat satu atau lebih model kemungkinan jumlah pajak (Designing

One or More Possible Tax Plans).

3. Mengevaluasi perencanaan pajak (Evaluating Tax Plans).

4. Mencari kelemahan dan memperbaiki kembali rencana pajak (debugging the tax plans).

5. Memutakhirkan rencana pajak (Updating The Tax Plans)”.

Untuk lebih jelasnya dapat dilihat dari penjelasan berikut ini:

1. Menganalisis informasi yang ada (Analyzing The Existing Data Base). Hal ini hanya bisa dilakukan dengan mempertimbangkan masing-masing elemen dari pajak, baik secara sendiri-sendiri maupun secara total pajak yang harus dapat dirumuskan sebagai perencanaan pajak yang efisien. Penting juga untuk memperhitungkan kemungkinan besarnya penghasilan dari suatu proyek dan pengeluaran-pengeluaran lain di luar pajak yang mungkin terjadi.

2. Membuat satu atau lebih model kemungkinan jumlah pajak (Designing One or More Possible Tax Plans)

3. Mengevaluasi perencanaan pajak (Evaluating Tax Plans)

Perencanaan pajak sebagai suatu perencanaan yang merupakan bagian kecil dari seluruh perencanaan strategis perusahaan, oleh karena itu perlu dilakukan evaluasi untuk melihat sejauh mana hasil pelaksanaan suatu perencanaan pajak terhadap beban pajak, perbedaan laba kotor, dan pengeluaran selain pajak atas berbagai alternative perencanaan.

4. Mencari kelemahan dan memperbaiki kembali rencana pajak (debugging the tax plans)

Untuk mengatakan bahwa hasil suatu perencanaan pajak baik atau tidak, tentu harus dievaluasi melalui berbagai rencana yang dibuat. Dengan demikian, keputusan terbaik atas perencanaan pajak harus sesuai dengan bentuk transaksi dan tujuan operasi. Perbandingan berbagai rencana harus dibuat sebanyak mungkin sesuai dengan bentuk perencanaan pajak yang diinginkan. Kadang suatu rencana harus diubah mengingat adanya perubahan peraturan atau perundang-undangan. Jadi akan sangat membantu jika pembuatan suatu rencana disertai dengan gambaran atau perkiraan berapa peluang kesuksesan dan berapa laba potensial jika berhasil maupun kerugian potensial jika terjadi kegagalan.

5. Memutakhirkan rencana pajak (Updating The Tax Plans)

Pemutakhiran dari suatu rencana adalah konsekuensi yang perlu dilakukan sebagaimana dilakukan oleh masyarakat yang dinamis. Dengan memberikan perhatian terhadap perkembangan yang akan datang maupun situasi yang terjadi saat ini.

2.1.2 Administrasi Pajak

2.1.2.1 Pengertian Administrasi Pajak

Administrasi menurut pendapat A. Dunsire yang telah dikutip oleh

Donovan dan Jackson (1991) dikemukakan kembali oleh Yeremias T. Keban dan

dikutip oleh Siti Kurnia Rahayu (2010:92) yaitu bahwa:

Menurut Moh. Zain (2005) yang dikutip Siti Kurnia Rahayu (2010:22)

mengatakan bahwa:

“Pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan proporsional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan.”

Menurut Rochmat Soemitro (1991) yang dikutip Siti Kurnia Rahayu

(2010:1) merumuskan:

“Pajak adalah iuran rakyat kepada kas Negara (peralihan kekayaan dari

sector partikulir ke sektor pemerintah) berdasarkan undang-undang (dapat dipaksakan) dengan tiada mendapat jasa timbal (tegen prestasi), yang langsung dapat ditunjukkan dan digunakan untuk membiayai pengeluaran

umum.”

Sedangkan menurut P.J.A Adriani yang dikutip Siti Kurnia Rahayu

(2010:22) mengatakan bahwa:

"Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan pemerintahan."

Sementara itu jika mengacu kepada Undang-Undang Nomor 28 Tahun

2007 tentang Ketentuan Umum dan Tata Cara Perpajakan pada Pasal 1 angka 1

disebutkan arti Pajak adalah:

"Kontribusi wajib kepada negara yang terutang oleh pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat."

Menurut Chaizi Nasucha (2004:37) yang dikutip oleh Siti Kurnia Rahayu

“Penyempurnaan atau perbaikan kinerja administrasi, baik secara individu,

kelompok, maupun kelembagaan agar lebih efisien, ekonomi dan cepat. Dua tugas utama reformasi administrasi perpajakan adalah untuk mencapai efektivitas yang tinggi, yaitu kemampuan untuk mencapai tingkat kepatuhan yang tinggi dan efisiensi berupa kemampuan untuk membuat biaya administrasi per unit penerimaan pajak sekecil-kecilnya.”

Menurut Sophar Lumbantoruan yang dikutip oleh Siti Kurnia Rahayu

(2010:93), administrasi perpajakan (Tax Administration) ialah cara-cara atau

prosedur pengenaan dan pemungutan perpajakan. Administrasi pajak dalam arti

sebagai prosedur meliputi antara lain tahap-tahap pendaftaran Wajib Pajak,

penetapan pajak, pembayaran pajak, pelaporan pajak dan penagihan pajak.

Administrasi pajak dalam arti sempit merupakan penatausahaan dan

pelayanan atas hak-hak dan kewajiban-kewajiban pembayaran pajak, baik

penatausahaan dan pelayanan yang dilakukan di kantor pajak maupun ditempat

wajib pajak, sedangkan administrasi pajak dalam arti luas meliputi fungsi, sistem

dan organisasi atau kelembagaan.

Sedangkan menurut Djoned Gunadi M (2005:16) mengatakan bahwa:

“Administrasi Pajak adalah administrasi hukum atau legal administration, artinya administrasi yang harus dijalankan adalah bagaimana ketentuan hukum menghendaki khususnya ketentuan hukum formal perpajakan, disini administrasi pajak adalah merupakan instrumen dari ketentuan formal perpajakan yang ada. Hal yang demikian ini administrasi pajak memiliki posisi yang sangat penting, tidak hanya pada pelayanan, pengawasan, dan pembinaan namun juga menyangkut hak-hak wajib pajak yang yakin benar bahwa pelaksanaan kewajiban perpajakannya dilindungi

dengan administrasi yang baik.”

Berdasarkan definisi diatas dapat disimpulkan bahwa administrasi pajak

adalah cara-cara atau prosedur pengenaan dan pemungutan perpajakan, pelayanan

atas hak-hak dan kewajiban-kewajiban pembayaran pajak, baik penatausahaan dan

2.1.2.2 Peran Administrasi Perpajakan

Mengenai peran administrasi perpajakan, Liberty Pandiangan yang dikutip

oleh Siti Kurnia Rahayu (2010:93) mengemukakan bahwa:

“Administrasi perpajakan diupayakan untuk merealisasikan peraturan

perpajakan, dan penerimaan Negara sebagaimana amanat APBN.”

Menurut De Jantscher (1997) yang dikutip oleh Siti Kurnia Rahayu

(2010:93) menekankan:

“Peran penting administrasi perpajakan dengan menuju pada kondisi

terkini, dan pengalaman di berbagai Negara berkembang, kebijakan perpajakan (tax policy) yang dianggap baik (adil dan efisien) dapat saja kurang sukses menghasilkan penerimaan atau mencapai sasaran lainnya

karena administrasi perpajakan tidak mampu melaksanakannya.”

Menurut Carlos A. Silvani (1992) dan dikutip oleh Siti Kurnia Rahayu

(2010:93-94) mengatakan bahwa:

Administrasi pajak dikatakan efektif bila mampu mengatasi masalah-masalah:

1. Wajib Pajak yang tidak terdaftar (unregistered taxpayers)

Artinya sejauh mana administrasi pajak mampu mendeteksi dan

mengambil tindakan terhadap anggota masyarakat yang belum terdaftar sebagai

wajib pajak walau seharusnya yang bersangkutan sudah memenuhi ketentuan

untuk menjadi wajib pajak. Penambahan jumlah wajib pajak secara signifikan

akan meningkatkan jumlah penerimaan pajak. Penerapan sanksi tegas perlu

diberikan terhadap mereka yang belum mendaftarkan diri sebagai wajib pajak

padahal sebenarnya potensial untuk itu.

2. Wajib Pajak yang tidak menyampaikan Surat Pemberitahuan (SPT)

Menyikapi wajib pajak yang sudah terdaftar tetapi tidak menyampaikan

Surat Pemberitahuan (SPT), atau disebut juga stop filing taxpayers, misalnya

dengan melakukan pemeriksaan pajak untuk mengetahui sebab-sebab tidak

disampaikannya Surat Pemberitahuan (SPT) tersebut. Kendala yang mungkin

dihadapi adalah terbatasnya jumlah tenaga pemeriksa.

3. Penyelundup Pajak (tax evaders)

Penyelundup pajak (tax evaders) yaitu wajib pajak yang melaporkan pajak

lebih kecil dari yang seharusnya menurut ketentuan perundang-undangan.

Keberhasilan sistem self assessment yang memberi kepercayaan sepenuhnya

kepada wajib pajak untuk menghitung, memperhitungkan, menyetor dan

melaporkan sendiri pajak yang terutang. Sangat tergantung dari kejujuran wajib

pajak. Tidak mudah untuk mengetahui apakah wajib pajak melakukan

penyelundupan atau tidak. Dukungan adanya bank data tentang wajib pajak dan

seluruh aktivitas usahanya sangat diperlukan.

4. Penunggak Pajak (delinquent tax payers)

Dari tahun ke tahun tunggakan pajak jumlahnya semakin besar. Upaya

pencairan tunggakan pajak dilakukan melalui pelaksanaan tindakan penagihan

secara intensif.

Apabila kebijakan perpajakan yang ada mampu mengatasi

masalah-masalah diatas secara efektif, maka administrasi perpajakannya sudah dapat

dikatakan baik, sehingga tax ratio akan meningkat. Dasar bagi terwujudnya suatu

modern yaitu perencanaan (Planning) yang baik, pengorganisasian (Organizing)

yang tepat, pelaksanaan (Actuating) dan pengawasan (Controlling) yang

berkesinambungan. Terdapatnya kebijakan perpajakan yang jelas dan sederhana

sehingga memudahkan Wajib Pajak untuk melaksanakan kewajibannya,

tersedianya Pegawai Pajak yang berkualitas, terampil, berdedikasi tinggi,

memiliki kemampuan yang telah teruji dan jujur serta pelaksanaan penegakan

hukum yang tegas dan konsisten. (Siti Kurnia Rahayu 2010:94)

Pada dasarnya sasaran administrasi perpajakan adalah upaya peningkatan

kepatuhan taxpayers dalam pemenuhan kewajiban perpajakan dan pelaksanaan

ketentuan perpajakan secara seragam satu persepsi antara wajib pajak dan fiskus

sama dalam menilai suatu ketentuan untuk mendapatkan penerimaan maksimal

dengan biaya optimal. (Siti Kurnia Rahayu 2010:95)

Setelah memperoleh kepercayaan masyarakat serta pengertian dan

dukungan rakyat banyak, administrasi pajak baru dapat dianggap sehat (sound).

Menurut Toshiyuki (2001) yang dikutip Siti Kurnia Rahayu (2010:95)

menyatakan bahwa:

“Untuk mencapai hal tersebut, disyaratkan beberapa kondisi administrasi perpajakan seperti berikut:

1. Administrasi pajak harus dapat mengamankan penerimaan negara. 2. Harus berdasarkan peraturan perundang- undangan dan transparan. 3. Dapat merealisasikan perpajakan yang sah dan adil sesuai ketentuan

dan menghilangkan kesewenang-wenangan, arogansi, dan perilaku yang dipengaruhi kepentingan pribadi.

4. Dapat mencegah dan memberikan sanksi serta hukuman yang adil atas ketidakjujuran dan pelanggaran serta penyimpangan.

5. Mampu menyelenggarakan sistem perpajakan yang efisien dan efektif. 6. Meningkatkan kepatuhan pembayar pajak.

8. Dapat memberikan kontribusi atas pertumbuhan demokrasi

masyarakat.”

2.1.2.3 Faktor-faktor Administrasi Perpajakan

Menurut Siti Kurnia Rahayu (2010:110), modernisasi administrasi

perpajakan pada dasarnya meliputi:

1. Restrukturisasi Organisasi

Untuk melaksanakan perubahan secara lebih efektif dan efisien, sekaligus

mencapai tujuan organisasi yang diinginkan, penyesuaian struktur

organisasi DJP merupakan suatu langkah yang harus dilakukan dan

sifatnya cukup strategis. Lebih jauh lagi, struktur organisasi harus juga

diberi fleksibilitas yang cukup untuk dapat selalu menyesuaikan dengan

lingkungan eksternal yang sangat dinamis, termasuk perkembangan dunia

bisnis dan teknologi.

Implementasi konsep administrasi perpajakan modern yang

berorientasi pada pelayanan dan pengawasan, adalah struktur organisasi

DJP perlu diubah, baik dilevel kantor pusat sebagai pembuat kebijakan

maupun di level kantor operasional sebagai pelaksana implementasi

kebijakan.

2. Penyempurnaan Proses Bisnis melalui Pemanfaatan Teknologi Komunikasi dan Informasi

Kunci perbaikan birokrasi yang berbelit-belit adalah perbaikan business

process, yang mencakup metode, system, dan prosedur kerja. Untuk itu,

DJP, yang diarahkan pada penerapan full automation dengan

memanfaatkan teknologi informasi dan komunikasi, terutama untuk

pekerjaan yang sifatnya klerikal.

3. Penyempurnaan Manajemen Sumber Daya Manusia

Departemen Keuangan secara keseluruhan telah meluncurkan program

Reformasi Birokrasi sejak akhir tahun 2006. Fokus program reformasi ini

adalah perbaikan sistem dan manajemen SDM, dan direncanakan

perubahan yang dilakukan sifatnya lebih menyeluruh. Hal ini perlu dan

mendesak untuk dilakukan, karena disadari bahwa elemen yang terpenting

dari suatu sistem organisasi adalah manusianya.

Secanggih apapun struktur, system, teknologi informasi, metode dan

alur kerja suatu organisasi, semua itu tidak akan dapat berjalan dengan

optimal tanpa didukung SDM yang capable dan berintegras. Harus

disadari bahwa yang perlu dan harus diperbaiki sebenarnya adalah sistem

dan manajemen SDM, bukan semata-mata melakukan rasionalisasi

pegawai, karena sistem yang baik dan terbuka dipercaya akan bisa

menghasilkan SDM yang berkualitas.

4. Pelaksnaan Good Governance

Suatu organisasi berikut sistemnya akan berjalan dengan baik manakala

terdapat rambu-rambu yang jelas untuk memandu pelaksanaan tugas dan

pekerjaannya, serta yang lebih penting lagi, konsistensi implementasi

Elemen terakhir adalah pelaksanaan good governance, yang seringkali

dihubungkan dengan integritas pegawai dan institusi. Dalam praktek

berorganisasi, good governance biasanya dikaitkan dengan mekanisme

pengawasan internal (internal control) yang bertujuan untuk meminimalkan

terjadinya penyimpangan ataupun penyelewengan dalam organisasi, baik itu

dilakukan oleh pegawai maupun pihak lainnya, baik disengaja maupun tidak.

2.1.3 SAS (Self Assessment System)

2.1.3.1 Pengertian SAS (Self Assessment System)

Menurut Siti Kurnia Rahayu (2010:101) SAS (Self Assessment System)

adalah :

“Suatu sistem perpajakan yang memberi kepercayaan kepada wajib pajak

untuk memenuhi dan melaksanakan sendiri kewajiban dan hak

perpajakannya.”.

Sedangkan menurut Waluyo dan Wirawan B Ilyas (2003:18) menjelaskan

bahwa :

“Self assessment system adalah pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri

besarnya pajak yang harus dibayar”.

Dan menurut Mardiasmo (2009:7) pengertian SAS (Self Assessment

System) adalah :

“Suatu sistem pemungutan pajak yang memberi wewenang kepada wajib

Dari berbagai definisi diatas dapat diambil kesimpulan bahwa SAS (Self

Assessment System) adalah suatu sistem pemungutan pajak yang memberi

wewenang kepada wajib pajak untuk menentukan, menghitung, melaporkan

sendiri jumlah pajak yang terutang setiap tahunya sesuai dengan ketentuan

undang-undang perpajakan yang berlaku.

Menurut Tony Marsyahrul (2005:9) dalam tata cara ini kegiatan

pemnungutan pajak diletakkan kepada aktivitas masyarakat sendiri, yang wajib

pajak diberi kepercayaan untuk

1. Menghitung sendiri pajak yang terutang

2. Memperhitungkan sendiri pajak yang terutang

3. Membayar sendiri jumlah pajak yang harus dibayar

4. Melaporkan sendiri jumlah pajak yng terutang.

Tata cara ini berhasil dengan baik apabila masyarakat sendiri mempunyai

pengetahuan dan disiplin pajak yang tinggi.

2.1.3.2 Ciri-ciri SAS (Self Assessment System)

Menurut Tony Marsyahrul (2005:9), ciri-ciri SAS (Self Assessment

System) adalah sebagi berikut :

1. Adanya kepastian hukum 2. Sederhana perhitungannya 3. Mudah pelaksanaanya 4. Lebih adil dan merata

5. Perhitungan pajak dilakukan oleh wajib pajak

2.1.3.3 Kewajiban Wajib Pajak Dalam SAS (Self Assessment System)

Kewajiban wajib pajak dalam self assessment system menurut Siti Kurnia

1. Mendaftarkan Diri ke Kantor Pelayanan Pajak

Wajib pajak mempunyai kewajiban mendaftarkan ke kantor Pelayanan Pajak (KPP) atau Kantor Penyuluhan Potensi perpajakan (KP4) yang wilayahnya meliputi tempat tinggal atau kedudukan wajib pajak, dan dapat melalui e-register (media ekektronik online) untuk diberikan Nomor Pokok Wajib Pajak (NPWP).

2. Menghitung Pajak oleh Wajib Pajak

Menghitung pajak penghasilan adalah menghitung besarnya pajak terutang yang dilakukan pada setiap akhir tahun pajak, dengan cara mengalikan tarif pajak dengan pengenaan pajaknya. Sedangkan, memperhitungkan adalah mengurangi pajak yang terutang tersebut dengan jumlah pajak yang dilunasi dalam tahun berjalan yang dikenal sebagai kredit pajak prepayment).

3. Membayar Pajak Dilakukan Sendiri oleh Wajib Pajak

a. Membayar Pajak

1. Membayar sendiri pajak yang terutang: angsuran PPh pasal 25 tiap bulan, pelunasan PPh pasal 29 pada akhir tahun.

2. Melalui pemotongan dan pemungutan pihal lain (PPh Pasal 4 (2), PPh Pasal 15, PPh Pasal 21, 22, 23 dan 26). Pihal lain di sini berupa:

3. Pemungutan PPN oleh pihak penjual atau oleh pihak yang ditnjuk pemerintah

4. Pembayaran pajak-pajak lainnya; PBB, BPHTB, bea materai.

b. Pelaksanaan Pembayaran Pajak

Pembayaran pajak dapat dilakukan di bank-bank pemerintah maupun swasta dan kantor pos dengan menggunakan Surat Setoran Pajak (SSP) yang dapat diambil di KPP atau KP4 terdekat, atau dengan cara lain melalui pembayaran pajak secara elektronik (e-playment). c. Pemotongan dan Pemungutan

Jenis pemotongan/pemungutan adalah PPh Pasal 21, 22, 23, 26, PPh final pasal 4 (2),, PPh Pasal 15, dan PPN dan PPnBM merupakan pajak. Untuk PPh dikreditkan pada akhir tahun, sedangkan PPN dikreditkan pada masa diberlakukannya pemungutan dengan mekanisme pajak keluar dan pajak masukan.

4. Pelaporan Dilakukan Oleh Waijb Pajak

kewajiban, dan pembayaran dari pemotong atau pemungut tentang pemotongan dan pemungutan pajak yang telah dilakukan.

2.1.3.4Prasyarat SAS (Self Assessment System)

Menurut Erly Suandy (2002:95) dalam rangka melaksanakan self

assessment system diperlukan beberapa prasyarat yang harus dipenuhi untuk

menunjang keberhasilan dari pelaksanaan sistem pemungutan ini yaitu :

1. Kesadaran Wajib Pajak (Tax Consciousness)

Kesadaran Wajib Pajak artinya Wajib Pajak mau dengan sendirinya melakukan kewajiban perpajakannya seperti mendaftarkan diri, menghitung, membayar, dan melaporkan jumlah pajak terutangnya.

2. Kejujuran Wajib Pajak

Kejujuran Wajib Pajak artinya Wajib Pajak melakukan kewajibannya dengan sebenar-benarnya tanpa adanya manipulasi, hal ini dibutuhkan di dalam sistem ini karena fiskus memberikan kepercayaan kepada Wajib Pajak untuk menghitung, menyetor, dan melaporkan sendiri jumlah pajak yang terutang.

3. Kemauan membayar pajak dari Wajib Pajak (Tax Mindedness) Tax Mindedness artinya Wajib Pajak selain memiliki kesadaran akan kewajiban perpajakannya, namun juga dalam dirinya memiliki hasrat dan keinginan yang tinggi dalam membayar pajak terutangnya

4. Kedisiplinan Wajib Pajak (Tax Discipline)

Kedisiplinan Wajib Pajak artinya Wajib Pajak dalam melakukan kewajiban perpajakannya dilakukan dengan dengan tepat waktu sesuai dengan ketentuan dan peraturan yang berlaku.

2.1.3.5Hambatan Pelaksanaan SAS (Self Assessment Sytem)

Menurut Waluyo (2006:56) hambatan terhadap pelaksanaan self

assessment system yang dikeompokkan menjadi dua, yaitu perlawanan pasif dan

1. Perlawanan pasif

Masyarakat enggan (pasif) membayar pajak, yang dapat disebabkan antara lain:

a. Perkembangan intelektual dan moral masyarakat,

b. Sistem perpajakan yang (mungkin) sulit dipahami masyarakat, c. Sistem kontrol tidak dapat dilakukan atau dilaksanakan dengan baik.

2. Perlawanan aktif

Perlawanan aktif meliputi semua usaha dan perbuatan yang secara langsung ditujukan kepada fiskus dengan tujuan untuk menghindari pajak. Bentuknya antara lain :

a. Tax Avoidance, usaha meringankan beban pajak dengan tidak melanggar Undang-undang,

b. Tax Evasion, usaha meringankan beban pajak dengan cara melanggar Undang-undang (menggelapkan pajak).

2.1.3.6 Indikator SAS (Self Assessment Sysytem)

Indikator SAS (Self Assessment System) sama dengan kewajiban pajak

menurut Siti Kurnia Rahayu (2010;103), yaitu :

1. Menghitung pajak oleh wajib pajak

2. Membayar pajak dilakukan sendiri oleh wajib pajak

3. Pelaporan dilakukan oleh wajib pajak

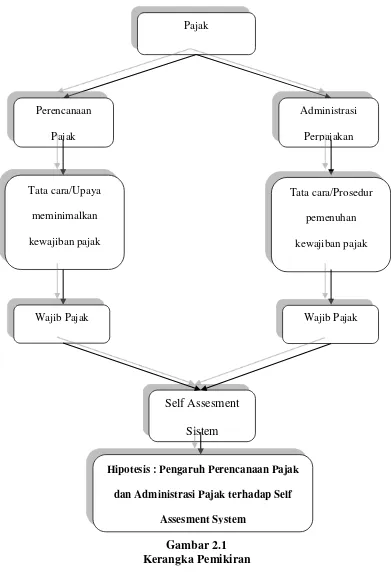

2.2 Kerangka Pemikiran

Perencanaan pajak , Administrasi pajak , dan Self Assessment System

adalah masalah yang diangkat oleh Penulis untuk diteliti. Dalam system self

assessment, peran serta masyarakat wajib pajak di dalam pemenuhan kewajiban

perpajakan sangat penting dan bahkan menjadi faktor penentu di dalam

pengumpulan pajak. Apabila system tersebut dapat dilakukan dengan baik, maka

diyakini bahwa kepatuhan sukarela akan meningkat secara otomatis dan rakyat

wajib pajak tidak jujur dalam membayarkan kewajiban pajaknya. Dengan sistem

pajak itu juga wajib pajak bisa dengan leluasa untuk merencanakan kewajiban

pajaknya agar pajak yang akan dibayarkan bisa diminimalkan.

Perencanaan pajak yang dilakukan wajib pajak tersebut rata-rata adalah

wajib pajak yang kewajiban pajaknya sangat besar. Dengan menggunakan

transfer pricing wajib pajak bisa dengan mudah untuk mengatur kewajiban

pajaknya. Kualitas administrasi merupakan faktor yang sama pentingnya dengan

kualitas hukum pajak dan kualitas kebijakan perpajakan. Administrasi perpajakan

merupakan salah satu unsur yang penting dalam sistem perpajakan, karena suatu

Negara dapat dengan sukses mencapai sasaran yang diharapkan dalam

menghasilkan penerimaan pajak yang optimal karena administrasi perpajakannya

mampu dengan efektif melaksanakan sistem perpajakan tersebut. Dalam

administrasi pajak dapat dikatakan efektif apabila mampu mengatasi

masalah-masalah seperti: 1) Wajib pajak yang tidak terdaftar, 2) Wajib pajak yang tidak

menyampaikan SPT, 3) Penyelundup pajak, 4) Penunggak pajak (Carlos A.

Silvani). Administrasi pajak berpengaruh terhadap kepatuhan wajib pajak karena

apabila system perpajakannya tidak berjalan dengan baik, maka akan

menyebabkan ketidakpatuhan wajib pajak. Oleh karena itu, administrasi pajak

harus berjalan dengan baik diharapkan agar wajib pajak lebih termotivasi dalam

memenuhi kewajiban perpajakannya dan meningkatkan kepatuhan wajib pajak.

Jika kesadaran masyarakat masih rendah dalam memahami masalah

system tersebut. maka target penerimaan pajak yang ditargetkan sulit untuk

tercapai.

2.2.1 Pengaruh Perencanaan Pajak Terhadap SAS (Self Assessment System).

Menurut Mohamad Zain (2003:49) menyatakan bahwa :

“Dengan memanfaatkan pengecualian dan potongan yang diperkenankan

atau memanfaatkan hal-hal yang belum diatur dalam peraturan perpajakan yang berlaku. Untuk mencapai tujuan ini yang perlu dilakukan perusahaan adalah melakukan perencanaan pajak (tax planning), dan hanya mungkin dilakukan apabila pihak manajemen perusahaan memahami ketentuan perpajakan serta menyelenggarakan kebijakan-kebijakan akuntansi dan pembukuan yang memenuhi syarat. Sehingga dengan adanya Self Assessment System, maka perusahaan sebagai pemotong pajak atas penghasilan karyawan hendaknya memiliki strategi perhitungan pajak yang dapat menguntungkan perusahaan, tetapi tidak merugikan karyawan

maupun negara”.

Sedangkan berdasarkan penelitian Peter White, Anne Cronin, Christian

Anderson, dan Dianna Smith menyatakan bahwa :

“A key priority of the ATO is to secure taxpayer compliance under the self-assessment system. One aspect of this task is to manage aggressive tax planning. Managing aggressive tax planning is important not only in protecting the integrity of the revenue collections, but also in helping to maintain community confidence in the tax system. The potential financial impact of aggressive tax planning is signifi cant, and while the ATO does not have a precise fi gure, it would be at least $1.7 billion”,

Berdasarkan pendapat para pakar dan peneliti sebelumnya, penulis

menyimpulkan bahwa untuk meminimalkan kewajiban pajaknya yang perlu

dilakukan perusahaan adalah dengan melakukan perencanaan pajak. Mengelola

perencanaan pajak adalah hal yang penting dan tidak hanya dalam melindungi

integritas dari pendapatan, tetapi juga dalam membantu mempertahankan

kepercayaan masyarakat dalam sistem pajak. untuk mengamankan kepatuhan

2.2.2 Pengaruh SAS (Self Assessment System) Terhadap Administrasi Pajak.

Menurut Fajar Budiman dan Nia Anggrie Pratiwi (2010) :

“Self Assessment system bertujuan mendorong Individu (Wajib Pajak)

kearah yang positif dalam pelaksanaan administrasi perpajakan dan dapat dilaksanakan dengan mudah, tertib, efektif, efesien, dan terkendali sehingga diharapkan dapat meningkatkan kepatuhan dalam membayar

pajak.”

Sedangkan berdasarkan penelitian Nada O. Eissa and William Jack (2009)

menyatakan bahwa :

“Di lain pihak sistem ini mempunyai beberapa keunggulan yaitu dapat meningkatkan produktifitas dan murah. Pemerintah tidak lagi dibebankan kewajiban administrasi menghitung jumlah pajak terutang Wajib Pajak dan menerbitkan Surat Ketetapan Pajak untuk memberitahukan (sekaligus memerintahkan pembayaran) jumlah tersebut kepada Wajib Pajak, sehingga waktu, tenaga dan biaya sehubungan dengan hal tersebut dapat dihemat atau dialihkan untuk melakukan aktivitas pemerintahan lainnya. Selain itu sistem self assessment akan mendorong Wajib Pajak untuk memahami dengan baik atas sistem perpajakan yang berlaku terhadapnya”. Berdasarkan pendapat para pakar dan peneliti sebelumnya, penulis

menyimpulkan bahwa berdasarkan peraturan perpajakan yang ada bahwa Self

Assessment System mendorong wajib pajak ke arah positif untuk meningkatkan

pengetahuan pajak mereka yang kebijakan pajaknya setiap tahun berubah

sehingga pelaksanaan administrasi perpajakan lebih rapi, sederhana, dan mudah

Dengan melandaskan pada pendapat para ahli, teori-teori yang relevan dan

berdasarkan kerangka pemikiran diatas, maka dapat dilakukan paradigma sebagai

berikut:

Gambar 2.1 Kerangka Pemikiran

Pajak

Administrasi

Perpajakan Perencanaan

Pajak

Tata cara/Prosedur

pemenuhan

kewajiban pajak Tata cara/Upaya

meminimalkan

kewajiban pajak

Wajib Pajak Wajib Pajak

Self Assesment

Sistem

Hipotesis : Pengaruh Perencanaan Pajak

dan Administrasi Pajak terhadap Self

2.2.4 Paradigma Penelitian

Gambar 2.2 Paradigma Pemikiran

2.3 Hipotesis

Menurut Sugiyono (2011:64) pengertian hipotesis adalah sebagai berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun

dalam bentuk kalimat pertanyaan”.

Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat

sementara terhadap masalah penelitian, sampai terbukti melalui data yang

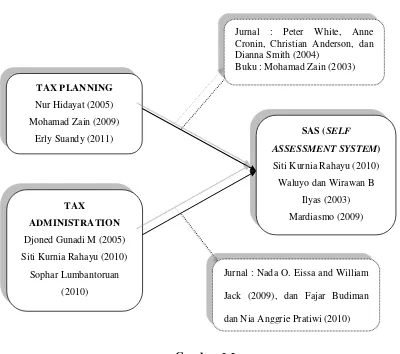

TAX PLANNING

Nur Hidayat (2005)

Mohamad Zain (2009)

Erly Suandy (2011)

TAX

ADMINISTRATION

Djoned Gunadi M (2005)

Siti Kurnia Rahayu (2010)

Sophar Lumbantoruan

(2010)

SAS (SELF ASSESSMENT SYSTEM)

Siti Kurnia Rahayu (2010)

Waluyo dan Wirawan B

Ilyas (2003)

Mardiasmo (2009) Jurnal : Peter White, Anne Cronin, Christian Anderson, dan Dianna Smith (2004)

Buku : Mohamad Zain (2003)

Jurnal : Nada O. Eissa and William

Jack (2009), dan Fajar Budiman

terkumpul dan harus diuji secara empiris. Berdasarkan kerangka pemikiran di

atas, maka penulis mengajukan hipotesis sementara adalah

1. Terdapat pengaruh perencanaan pajak terhadap SAS (Self Assessment

System).

2. Terdapat pengaruh SAS (Self Assessment System) terhadap administrasi

PENGARUH PERENCANAAN PAJAK TERHADAP SELF ASSESSMENT SYSTEM DAN IMPLIKASINYA TERHADAP ADMINISTRASI PAJAK

(Survey Terhadap Wajib Pajak Orang Pribadi di KPP Pratama Bandung Karees)

Oleh : Diena Jukijanna

Program Studi Akuntansi, Fakultas Ekonomi Universitas Komputer Indonesia

Email : [email protected]

ABSTRACT

Tax planning is often misused by the taxpayer still have to continue to re-order revalued by the self-assessment system, taxpayers who are entrusted to calculate, report, and pay taxes themselves can plan the appropriate tax rules applicable tax. In addition, the administration is carried out by the Directorate General of Taxation is in the value of the taxpayer's still difficult. The purpose of this study was to determine the effect of tax planning on the self-assessment system and its implications for the administration of personal income tax in Bandung Karees STO.

Method used is descriptive and verification methods, using primary data, where the data obtained by researchers is the data obtained directly from the object under study, both of the individual objects (respondents) or agencies that directly provide the data to the data collector. Samples in this study were 100 individual taxpayers STO Karees Bandung. Samples were selected based on specific criteria using incidental sampling technique incidential. Examiners statistic used is the Pearson product moment correlation, path analysis and hypothesis testing.

The results of this study indicate that tax planning no significant effect on the self-assessment system, tax administration and significant effect on the self self-assessment system.

Keywords: tax planning, self-assessment system, tax administration

I. PENDAHULUAN

Latar Belakang

Sesuai dengan definisi pajak bahwa pajak adalah iuran kepada kas negara berdasarkan

undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontrasepsi) yang

langsung dapat ditujukan dan digunakan untuk membayar pengeluaran umum (Rochmat Soemitro, 1991).

Pajak merupakan komponen penerimaan negara yang utama dalam APBN, lebih dari 70% dari total penerimaan dalam APBN merupakan penerimaan dari sektor pajak dan pemerintah menjadikan pajak sebagai tulang punggung atau pilar utama penerimaan negara (Waluyo, 2008). Hakekat pemungutan pajak oleh negara merupakan wujud rasa pengabdian, kewajiban dan partisipasi rakyat, yang dalam hal ini sebagai wajib pajak untuk secara langsung dan bersama-sama melaksanakan kewajiban perpajakannya guna membiayai pengeluaran negara dan pembangunan nasional, oleh karena itu pemerintah berusaha untuk menggali potensi sumber penerimaan pajak (Waluyo, 2008).

Self assessment merupakan sistem pemungutan pajak yang dihitung, dilaporkan dan dibayarkan sendiri oleh wajib pajak (WP) dalam surat pemberitahuan tahunan pajak (SPT). Dalam sistem ini, WP dianggap melaporkan penghasilan dan kekayaannya secara jujur. Kelemahan sistem ini adalah WP bisa dengan sengaja mengisi laporan tidak benar (Hekinus

Manao, 2010). Dalam self assessment system wajib pajak bisa saja berbohong tentang

kurs yang sebenarnya, hingga rekayasa dalam klaim kelebihan pembayaran dan restitusi pajak. Karena aturan perpajakan cukup rumit dan menyulitkan banyak orang, patut diduga pegawai pajak (fiscus) berperan besar dalam melakukan rekayasa (Ahmad Yani, 2011).

Sebagian dari penerimaan di KPP Pratama Karees telah dikeluarkan oleh para pembayar pajak

dengan metode self assessment, namun tidak disetorkan kepada negara. Sebagian yang lain

memang secara sengaja tidak dibayarkan dengan benar dengan berbagai modus seperti transfer pricing, pelaporan keuangan yang tidak menggambarkan kondisi riil, selisih kurs dengan kurs yang sebenarnya, hingga rekayasa dalam klaim kelebihan pembayaran dan restitusi pajak. Karena aturan perpajakan cukup rumit dan menyulitkan banyak orang, patut diduga pegawai pajak (fiscus) berperan besar dalam melakukan rekayasa (Ahmad Yani, 2011).

Salah satu upaya wajib pajak untuk melakukan penghematan pajak secara legal dapat dilakukan manajemen pajak, tujuan dari manajemen pajak dapat dicapai melalui fungsi

manajemen pajak salah satunya dengan melakukan perencanaan pajak (Erly Suandy, 2011).

Perencanaan pajak dapat digunakan untuk menghemat pajak yang harus dibayar perusahaan. Penghematan kas tersebut, dapat digunakan perusahaan untuk meningkatkan kesejahteraan dan memacu pertumbuhan perusahaan. Oleh karena itu dalam setiap perusahaan perlu di adakan perencanaan pajak, hal ini dilakukan untuk memaksimalkan laba yang akan diperoleh (Nur Hidayat, 2005).

Umunya perencanaan pajak merujuk pada proses merekayasa usaha dan transaksi Wajib Pajak supaya utang pajak berada dalam jumlah yang minimal tetapi masih dalam bingkai peraturan perpajakan, namun perencanaan pajak juga dapat berkonotasi positif sebagai perencanaan pemenuhan kewajiban perpajakan secara lengkap, benar, dan tepat waktu

sehingga dapat menghindari pemborosan sumber daya (Erly Suandy, 2011). Bagi negara, pajak

adalah salah satu sumber penerimaan negara, dan itu telah menjadi kesepakatan bersama, dan pajak saat ini menjadi satu-satunya sumber penerimaan terbesar dalam pembangunan bangsa, untuk kesejahteraan bangsa, sebaliknya bagi wajib pajak, pajak hanya akan mengurangi penghasilan (Richard Burton, 2011).

Direktorat Jendral Pajak (Ditjen Pajak) Kementerian Keuangan mencatat Surat Pemberitahuan (SPT) PPh tahun 2011 yang dilaporkan tahun 2012 hanya mencapai 10 juta wajib pajak. Angka tersebut,jauh lebih kecil dibandingkan dengan total wajib pajak yang berjumlah 24 juta (Syarifudin, 2013). Penagihan Pajak dalam sistem administrasi perpajakan di lingkungan Direktorat Jenderal Pajak khususnya data piutang wajib pajak dinilai belum berjalan dengan baik sehingga menjadi penyebab sering terjadinya perselisihan tunggakan pajak antara wajib pajak (WP) dan Ditjen Pajak. (Ahmad Aris, 2010). Sedangkan menurut salah seorang pegawai KPP Pratama Karees mengatakan bahwa kendala dalam administrasi pajak adalah wajib pajak merasa pelayanan yang diberikan sedikit menyulitkan atau membingungkan seperti mereka harus mengantri lama sehingga wajib pajak harus membutuhkan waktu lama dalam melakukan administrasi (Andri, 2012). Banyak orang mendaftarkan diri menjadi wajib pajak namun hanya mendapatkan NPWP yang kemudian digunakan untuk membuat Visa, hal ini menjadi masalah bahwa adanya wajib pajak pasif yang terdaftar (Alex, 2014). Masih menurut (Alex, 2014) mengatakan bahwa kesadaran wajib pajak untuk mendaftarkan diri masih minim karena masih sedikit orang yang berpenghasilan mendaftarkan dirinya sebagai wajib pajak.

Rumusan Masalah

1. Apakah Perencanaan Pajak berpengaruh sigifikan terhadap SAS (Self Assessment

System).

2. Apakah SAS (Self Assessment System) berpengaruh signifikan Terhadap

Maksud Penelitian

Penelitian ini dimaksudkan untuk mengkaji kembali dan memahami teori-teori dan asumsi dalam data dan informasi yang diperoleh. Serta untuk mengetahui perencanaan pajak

dan administrasi pajak terhadap SAS (Self Assessment System).

Tujuan Penelitian

1. Untuk mengetahui pengaruh Perencanaan Terhadap SAS (Self Assessment System).

2. Untuk mengetahui pengaruh SAS (Self Assessment System) Terhadap Administrasi

Pajak.

Kegunaan Penelitian Kegunaan Praktis

Penelitian ini diharapkan akan dapat memecahkan masalah pada penerapan perencanaan pajak yang legal dan tidak melanggar Undang-undang yang berlaku, dan tentang administrasi pajak agar dilaksanakan dengan baik dan tidak berbelit-belit sehingga pemungutan

pajak berdasarkan SAS (Self Assessment System) dapat diterapkan dengan baik guna

meningkatkan penerimaan negara khususnya di sektor pajak.

Kegunaan Akademis

1. Bagi Pengembang Ilmu

Penelitian ini diharapkan dapat memberikan bukti empiris bahwa perencanaan pajak

berpengaruh terhadap SAS (Self Assessment System) dan SAS (Self Assessment

System) berpengaruh terhadap administrasi pajak. 2. Bagi Peneliti Lain

Penelitian ini bisa dijadikan sebagai bahan referensi bagi peneliti lain yang ingin mengkaji bidang yang sama, sehingga menjadikan hasil penelitian ini sebagai pembanding.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

Kajian Pustaka Perencanaan Pajak

Menurut Nur Hidayat (2005:1) definisi dari perencanaan pajak adalah “Upaya menekan

jumlah kewajiban pajak dengan cara legal”.Sedangkanperencanaan pajak menurut Erly Suandy

(2011:6) adalah “Langkah awal dalam manajemen pajak. Pada tahap ini dilakukan pengumpulan

dan penelitian terhadap peraturan perpajakan agar dapat diseleksi jenis tindakan penghematan

pajak yang akan dilakukan. Pada umumnya penekanan perencanaan pajak (tax planning) adalah

untuk meminimumkan kewajiban pajak”.

Adapun pengertian perencanaan pajak menurut Mohamad Zain (2009:43), adalah

“Perencanaan Pajak (Tax Planning) adalah proses mengorganisasi usaha wajib pajak atau

sekelompok wajib pajak sedemikian rupa sehingga utang pajaknya, baik pajak penghasilan maupun pajak-pajak lainnya, berada dalam posisi yang paling minimal, sepanjang hal ini dimungkinkan baik oleh ketentuan peraturan perundang-undangan perpajakan maupun secara komersial”.

Adapun tahap-tahap dalam membuat perencanaan pajak menurut Erly Suandy

(2008:13-24) adalah menganalisis informasi yang ada (Analyzing The Existing Data Base),

mambuat satu atau lebih model kemungkinan jumlah pajak (Designing One or More Possible Tax

Plans), mengevaluasi perencanaan pajak (Evaluating Tax Plans), mencari kelemahan dan

memperbaiki kembali rencana pajak (debugging the tax plans), memutakhirkan rencana pajak