13 BAB II

TINJAUAN PUSTAKA

2.1 Konsep Perpajakan

2.1.1 Pengertian Perpajakan

Pengertian pajak menurut Undang – Undang Nomor 16 Tahun 2009 Pasal 1 ayat (1) tentang perubahan keempat atas Undang – Undang Nomor 6 Tahun 1983, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang – undang, dengan tidak mendapatkan imbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesar – besarnya kemakmuran rakyat. Menurut Waluyo (2013), pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan – peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran – pengeluaran umum yang berhubungan dengan tugas negara yang menyelenggarakan pemerintah.

Beberapa pengertian pajak lainnya yang dikemukakan para ahli yang dikutip oleh Erly Suandy (2011:9), yaitu berikut ini.

“M.J.H. Smeets:

Pajak adalah prestasi kepada pemerintah yang terutang melalui norma – norma umum, dan yang dapat dipaksakan, tanpa ada kalanya kontraprestasi yang dapat ditunjukkan dalam hal yang individual, maksudnya adalah untuk membiayai pengeluaran pemerintah,

Soeparman Soemahamidjaja:

Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh penguasa berdasarkan norma – norma hukum, guna menutup biaya produksi barang – barang dan jasa – jasa kolektif dalam mencapai kesejahteraan umum,

Rochmat Soemitro:

pajak adalah iuran rakyat kepada kas negara berdasarkan undang – undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) secara langsung yang dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum.”

Menurut Erly Suandy (2011), ciri – ciri pajak yang tersimpul dalam berbagai definisi tersebut adalah sebagai berikut.

1. Pajak peralihan kekayaan dari orang/badan ke pemerintah.

2. Pajak dipungut berdasarkan/dengan kekuatan undang – undang serta aturan pelaksanaannya, sehingga dapat dipaksakan.

3. Dalam pembayaran, pajak tidak dapat ditunjukkan adanya kontraprestasi langsung secara individual yang diberikan oleh pemerintah.

4. Pajak dipungut oleh negara baik oleh pemerintah pusat maupun pemerintah daerah.

5. Pajak diperuntukkan bagi pengeluaran – pengeluaran pemerintah, yang bila dari pemasukannya masih terdapat surplus, dipergunakan untuk membiayai public investment.

6. Pajak dapat digunakan sebagai alat untuk mencapai tujuan tertentu dari pemerintah.

7. Pajak dapat dipungut secara langsung atau tidak langsung. 2.1.2 Fungsi Pajak

Sebagaimana telah diketahui ciri – ciri yang melekat pada pengertian pajak dari berbagai definisi, terlihat bahwa adanya dua fungsi pajak, yaitu sebagai berikut.

1. Fungsi Penerimaan (Budgeter)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran – pengeluaran pemerintah. Sebagai contoh dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri. 2. Fungsi Mengatur (Regulerend)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan di bidang sosial dan ekonomi. Sebagai contoh adalah dikenakannya pajak yang lebih tinggi terhadap minuman keras, yang bertujuan agar masyarakat mengurangi konsumsi minuman keras. Demikian juga, pajak untuk barang mewah.

2.1.3 Jenis Pajak

Menurut Waluyo (2011), pajak dapat dikelompokkan ke dalam tiga kelompok, yaitu sebagai berikut.

1. Menurut golongan atau pembebanan, dibagi menjadi sebagai berikut. a. Pajak langsung

Pajak yang pembebanannya tidak dapat dilimpahkan pihak lain, tetapi harus menjadi beban langsung Wajib Pajak yang bersangkutan. Contoh Pajak Penghasilan.

b. Pajak tidak langsung

Pajak yang pembebanannya dapat dilimpahkan kepada pihak lain. Contoh Pajak pertambahan Nilai.

2. Menurut sifat.

a. Pajak Subjektif

Pajak yang berpangkal atau berdasarkan pada subjeknya yang selanjutnya dicari syarat objektifnya, dalam arti memperhatikan keadaan dari Wajib Pajak. Contoh Pajak Penghasilan.

b. Pajak Objektif

Pajak yang berpangkal atau berdasarkan pada objeknya, tanpa memperhatikan keadaan diri Wajib Pajak. Contoh Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah. 3. Menurut pemungutan dan pengelolaannya.

a. Pajak Pusat

Pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Contoh Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, dan Bea Materai. b. Pajak Daerah

Pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Contoh Pajak Reklame, Pajak Hiburan, Bea Perolehan atas Tanah dan Bangunan (BPHTB), Pajak Bumi dan Bangunan sektor perkotaan dan pedesaan.

2.1.4 Asas Pemungutan Pajak

Menurut Waluyo (2011), asas pemungutan pajak yang diungkapkan sebagai berikut.

1. Asas Tempat Tinggal

Negara – negara mempunyai hak untuk memungut atas seluruh penghasilan Wajib Pajak berdasarkan tempat tinggal Wajib Pajak. Wajib Pajak yang bertempat tinggal di Indonesia dikenai pajak atas penghasilan yang diterima atau diperoleh, yang berasal dari Indonesia atau berasal dari luar negeri.

2. Asas Kebangsaan

Pengenaan pajak dihubungkan dengan suatu negara. Asas ini diberlakukan kepada setiap orang asing yang bertempat tinggal di Indonesia untuk membayar pajak.

3. Asas Sumber

Negara mempunyai hak untuk memungut pajak atas penghasilan yang bersumber pada suatu negara yang memungut pajak. Dengan demikian, Wajib Pajak menerima atau memperoleh penghasilan dari Indonesia dikenakan pajak di Indonesia tanpa memperhatikan tempat tinggal Wajib Pajak.

2.1.5 Sistem Pemungutan Pajak

Sistem pemungutan pajak, menurut Waluyo (2011), dibagi menjadi tiga, yaitu sebagai berikut.

1. Sistem Official Assessment

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan pajak yang terutang kepada Wajib Pajak. Ciri – ciri sistem ini adalah sebagai berikut.

a. Wewenang untuk menentukan besarnya pajak terutang berada pada fiskus.

b. Wajib Pajak bersifat pasif.

c. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

2. Sistem Self Assessment

Sistem ini merupakan pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar.

3. Sistem Witholding

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh Wajib Pajak.

2.1.6 Pajak atas UMKM

Ketentuan terbaru Pajak Penghasilan atas UMKM diatur oleh pemerintah dengan mengeluarkan Peraturan Pemerintah (PP) Nomor 46 Tahun 2013 tentang Pajak Penghasilan atas Penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto tertentu. Beberapa pokok – pokok penting yang diatur dalam PP yang diberlakukan efektif mulai 1 Juli 2013 adalah sebagai berikut ini.

1. Bagi Wajib Pajak Orang Pribadi atau Wajib Pajak Badan tidak termasuk bentuk usaha tetap yang menerima penghasilan dari usaha dengan peredaran bruto tidak melebihi Rp 4.8 milyar dalam 1 (satu) Tahun Pajak dikenakan Pajak Penghasilan yang bersifat final dengan tarif 1%.

2. Dasar pengenaan pajak yang digunakan untuk menghitung Pajak Penghasilan yang bersifat final adalah jumlah peredaran bruto setiap bulan.

3. Dikecualikan dari pengenaan PPh Final berdasarkan ketentuan ini adalah penghasilan dari jasa sehubungan dengan pekerjaan bebas yang diperoleh sebagai berikut.

Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris.

Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, dan penari;

Olahragawan.

Penasehat, pengajar, pelatih, penceramah, penyuluh, dan moderator.

Pengarang, peneliti, dan penerjemah. Agen iklan.

Pengawas atau pengelola proyek. Perantara.

4. Tidak termasuk dalam pengertian Wajib Pajak yang dikenakan dengan PP ini adalah berikut ini.

Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha perdagangan dan/ atau jasa yang dalam usahanya:

menggunakan sarana atau prasarana yang dapat dibongkar pasang, baik yang meneap maupun tidak menetap; dan menggunakan sebagian atau seluruh tempat untuk

kepentingan umum yang tidak diperuntukkan bagi tempat usaha atau berjualan.

Contoh: pedagang makanan keliling, pedagang asongan, warung tenda di trotoar, dan sejenisnya.

Wajib Pajak Badan adalah badan usaha:

belum beroperasi secara komersial; atau

dalam jangka waktu 1 (satu) tahun setelah beroperasi secara komersial memperoleh peredaran bruto melebihi Rp 4.8 milyar.

5. PP ini tidak berlaku atas penghasilan dari usaha yang selama ini telah dikenal Pajak Penghasilan yang bersifat final berdasarkan ketentuan perpajakan yang berlaku.

6. Ketentuan lebih lanjut mengenai penghitungan, penyetoran Pajak Penghasilan atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto tertentu dan kriteria beroperasi secara komersial diatur dengan berdasarkan Peraturan Menteri Keuangan (PMK).

Pemberlakuan Peraturan Pemerintah No 46 Tahun 2013 telah menimbulkan pro dan kontra. Banyak kalangan menilai bahwa kebijakan ini kurang menguntungkan bagi pertumbuhan ekonomi di Indonesia. Pokok peraturan dalam PP ini adalah pengenaan tarif PPh dengan tarif sebesar 1% dari omset atau peredaran bruto setiap bulan atas penghasilan dari usaha Wajib Pajak yang memiliki peredaran bruto tidak melebihi Rp 4,8 Miliar dalam satu tahun. Sosialisasi dari Dirjen Pajak, PP yang baru berlaku ini memberikan kemudahan bagi Wajib Pajak dimana besaran pajak dapat dihitung secara sederhana, yakni 1% dari total omset. Dalam beberapa sosialisasi, Dirjen Pajak seringkali memberikan ilustrasi bahwa peraturan ini seharusnya lebih diterima oleh pelaku UKM, karena sebelumnya Wajib Pajak dikenakan tarif sebesar 25% dari laba neto.

Sebagai contoh, toko A memiliki omset sebesar 30 juta rupiah per bulan, dengan margin keuntungan sebesar 7%, sehingga dengan menggunakan aturan yang lama wajib pajak diharuskan membayar pajaknya sebesar Rp 525.000 (Rp

30 juta x 7% x 25%). Sementara dengan peraturan yang baru, total pajak yang dibayarkan sebesar Rp 300.000 (30 juta x 1%). Dalam hal ini, UKM lebih diuntungkan dengan perubahan peraturan perpajakan ini. Namun, apabila usaha UKM tersebut memiliki margin keuntungan hanya 2%, Wajib Pajak harus membayar sebesar Rp 150.000 dengan peraturan yang lama, dengan perubahan peraturan ini, maka Wajib Pajak diharuskan membayar Rp 300.000.Untuk UKM dengan dengan keuntungan margin sebesar 7%, akan lebih diuntungkan dengan perubahan peraturan ini. Namun, dengan UKM yang memiliki margin keuntungan sebesar 2%, akan sangat memberatkan.

Peraturan ini lebih memudahkan agar Wajib Pajak dapat dengan mudah menghitung pajak yang harus dibayarkan, sehingga Wajib Pajak dapat dengan mudah juga membayar pajak yang harus dibayarkan. Di sisi lain, PP no 46 Tahun 2013 ini telah mengesampingkan sisi “fairness”, dimana seharusnya besaran pajak ditentukan secara berjenjang sesuai dengan laba dari Wajib Pajak yang bersangkutan

2.1.7 Kepatuhan Pajak

Kepatuhan adalah sebuah sikap yang rela untuk melakukan segala sesuatu, yang di dalamnya didasari kesadaran yang membuat perilaku seseorang dapat sesuai dengan yang diharapkan (Mc Mahon, 2001). Wajib Pajak akan patuh dalam membayar pajak apabila adanya unsur keadilan umum dan distribusi beban pajak, apabila pajak yang dikenakan kepada Wajib Pajak harus sebanding dengan kemampuan membayar pajak. Menurut Waluyo (2007), semakin tinggi

kemampuan membayar pajak seseorang maka semakin besar porsi pajak yang dibayarkan.

Kepatuhan wajib pajak karena adanya timbal balik pemerintah. Timbal balik yang diberikan pemerintah sebagai kompensasi pembayaran pajak. Wajib Pajak berharap bahwa membayar pajak bisa memajukan kehidupannya.

Banyak penelitian tentang kepatuhan pajak masih menggunakan variabel – variabel deterrence (seperti pemeriksaan pajak, tarif pajak, dan denda pajak). Hal ini tidak cukup dapat menjelaskan tingkat kepatuhan pajak. Di Indonesia mulai banyak penelitian tentang kepatuhan pajak dengan menggunakan variabel – variabel psikologi – sosial dengan berbagai multidisiplin ilmu seperti ilmu ekonomi, psikologi, dan sosiologi. Penelitian tentang kepatuhan pajak mulai banyak diteliti dengan bagaimana upaya meningkatkan kepatuhan pajak sukarela, karena banyak peneliti di berbagai bidang tertarik untuk memahami tentang kepatuhan pajak (Kirchler, et al., 2008; Van Dijke & Verboon,2010).

Di Indonesia, kepatuhan pajak telah diatur dengan berbagai peraturan – peraturan dari pemerintah salah satunya adalah dengan menerbitkan Keputusan Menteri Keuangan. Sesuai dengan Keputusan Menteri Keuangan Nomor 192/PMK.03/2007, Wajib Pajak yang patuh bila memenuhi kriteria sebagai berikut.

a. Kriteria umum

1) Tepat waktu dalam menyampaikan Surat Pemberitahuan Tahunan dalam 2 (dua) tahun terakhir.

2) Dalam tahun terakhir, penyampaian SPT masa yang terlambat tidak lebih dari 3 (tiga) masa pajak untuk setiap jenis pajak dan tidak berturut.

3) SPT masa yang terlambat sebagaimana yang dimaksudkan dalam poin 1 dan 2 telah disampaikan tidak lewat dari batas waktu penyampaian SPT masa – masa pajak berikutnya.

4) Tidak mempunyai tunggakan pajak untuk semua jenis pajak: i. kecuali telah memperoleh izin untuk mengangsur atau

menunda pembayaran pajak,

ii. tidak termasuk tunggakan pajak sehubungan dengan STP yang diterbitkan untuk 2 (dua) masa pajak terakhir.

5) Tidak pernah dijatuhi hukuman karena melakukan tindak pidana dibidang perpajakan. Dalam hal ini yang termasuk sebagai tindak pidana dibidang perpajakan adalah tindak pidana yang sesuai dengan pasal 39 Undang – Undang KUP, yaitu:

i. tidak mendaftarkan diri atau menyalahgunakan atau menggunakan tanpa hak NPWP atau Pengukuhan Pengusaha Kena Pajak,

ii. tidak menyampaikan SPT,

iii. menyampaikan SPT dan atau keterangan yang isinya tidak benar atau tidak lengkap,

v. memperlihatkan pembukuan atau dokumen lain yang palsu atau dipalsukan pada saat pemeriksaan,

vi. tidak menyelenggarakan pembukuan atau pencatatan, tidak memperlihatkan catatan atau dokumen lainnya untuk kepentingan pemeriksaan,

vii. tidak menyetor pajak yang telah dipotong atau dipungut. b. Kriteria Khusus

1) Bagi Wajib Pajak yang laporan keuangannya tidak diaudit dalam 2 (dua) tahun terkahir.

i. Menyelenggarakan pembukuan sesuai ketentuan pajak 28 UU No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata cara Perpajakan yang terakhir kali diubah dengan UU No 16 Tahun 2009.

ii. Apabila pernah dilakukan pemeriksaan koreksi fiskal yang dilakukan pemeriksaan pajak untuk setiap jenis pajak yang terutang tidak lebih dari 10%.

2) Bagi Wajib Pajak yang laporan keuangannya diaudit

i. Laporan keuangan diaudit oleh akuntan fiskal atau badan pengawasan keuangan harus dengan pendapat wajar tanpa pengecualian atau dengan pendapat wajar dengan pengecualian tersebut tidak mempengaruhi laba rugi fiskal. ii. Laporan keuangan yang diaudit harus memenuhi syarat

1. Disusun dalam bentuk panjang (Long Term Report). Menyajikan rincian tiap – tiap pos secara lengkap dan jelas setidaknya ada uraian untuk masing – masing pos khususnya untuk pos yang sifatnya material.

2. Menyajikan rekonsiliasi laba rugi komersial dan fiskal.

2.2 Konsep Etnis

Dengan melihat letak geografisnya, Indonesia merupakan negara kepulauan yang memiliki keanekaragaman suku dan budaya. Karena itu Indonesia juga disebut dengan negara multikultural. Multikultural adalah istilah yang digunakan untuk menjelaskan pandangan seseorang tentang ragam kehidupan di dunia, ataupun kebijakan kebudayaan yang menekankan tentang penerimaan terhadap adanya keragaman, dan berbagai macam budaya yang ada dalam kehidupan masyarakat menyangkut nilai – nilai sistem, budaya, kebiasaan, dan politik yang mereka anut. Masyarakat Indonesia sendiri masing – masing memiliki perbedaan pendapat tersendiri dalam melihat penerimaan pajak yang dilakukan oleh pemerintah.

Etnis dianggap sebagai salah satu faktor penentu dalam sebuah studi yang dilakukan oleh Chan, Troutman, dan O`Bryan (2000). Penelitian ini mengeksplorasi persamaan dan perbedaan dalam perilaku kepatuhan wajib pajak antara wajib pajak Cina di Amerika Serikat dan Hongkong. Mereka

merekomendasikan bahwa dalam rangka meningkatkan kepatuhan wajib pajak, perbedaan budaya diantara wajib pajak harus diperhitungkan.

Sendut (1991) menjelaskan bahwa efek dari ras (etnis) mungkin signifikan dalam masyarakat multikultural di mana masing – masing kelompok etnis lebih memilih untuk mempertahankan etnis mereka. Oleh karena itu, penelitian ini menggabungkan kelompok etnis sebagai penentu utama perilaku kepatuhan pajak. Penelitian Song dan Yarbrough (1978), dan Aitken dan Bonneville (1980) menunjukkan bahwa beberapa bukti tingkat kepatuhan pajak yang lebih tinggi di antara orang kulit putih daripada orang kulit hitam di AS.

Penelitian tentang etnis yang dilakukan oleh Jeyapalan dan Hijattulah (2006) menunjukkan bahwa perbedaan etnis memiliki hubungan dengan kepatuhan pajak. Hasil penelitiannya menunjukkan bahwa etnis Cina dan India lebih patuh untuk mematuhi undang – undang pajak dibandingkan dengan Melayu.

Etnis adalah konsep kultural yang terpusat pada kesamaan norma, nilai, kepercayaan, simbol, dan praktik kultural. Terbentuknya suku bangsa bersandar pada penanda kultural yang dimiliki secara bersamaan yang telah berkembang dalam konteks historis, sosial, dan politis tertentu yang mendorong rasa memiliki yang sekurang – kurangnya didasarkan pada nenek moyang mitologis yang sama. Etnisistas adalah konsep relasional yang berhubungan dengan kategori identifikasi diri dan askripsi sosial.

Kasus etnis yang berhubungan dengan kepatuhan pajak banyak terjadi, salah satunya adalah kasus pengemplang pajak yang dilakukan oleh Husen

sebesar Rp 7,1 miliar. Kasus lain yang melibatkan etnis Cina terhadap kepatuhan pajak di Indonesia adalah Eka Tjipta Widjaja, pemilik Sinarmas Group, Sinarmas

pernah melalaikan kewajiban pajak sebesar 181 miliar. Kasus tersebut

membuktikan bahwa beberapa etnis Cina di Indonesia memiliki sifat ketidakpatuhan kepada pajak.

2.3 Konsep Keadilan Pajak

Salah satu hal yang harus diperhatikan dalam penerapan pajak suatu negara adalah adanya keadilan. Hal ini karena secara psikologis masyarakat menganggap bahwa pajak merupakan suatu beban. Oleh karena itu, tentunya masyarakat memerlukan kepastian bahwa mereka mendapatkan perlakuan yang adil dalam pengenaan dan pemungutan pajak oleh negara. Hal ini dimaksudkan agar tidak menghambat jalannya sistem perpajakan yang ada. Sistem pemungutan pajak di Indonesia yang menggunakan self assessment system, prinsip keadilan ini sangat diperlukan agar tidak menimbulkan perbedaan pandangan dan celah seperti tax avoidance dan tax evasion. Mardiasmo (2011) mengatakan bahwa sesuai dengan tujuan hukum, yakni untuk mencapai keadilan, undang – undang dan pelaksanaan pemungutan harus adil. Adil dalam perundang – undangan diantaranya dengan mengenakan pajak secara umum dan merata, serta disesuaikan dengan kemampuan masing – masing. Adil dalam pelaksanaannya yakni dengan memberikan hak kepada wajib pajak untuk mengajukan keberatan, penundaan dalam pembayaran, dan mengajukan banding kepada Majelis Pertimbangan Pajak. Keadilan pajak menurut Siahaan (2010) dibagi kedalam tiga pendekatan aliran pemikiran, yaitu sebagai berikut ini.

1. Prinsip Manfaat (Benefit Principle)

Seperti teori yang diperkenalkan oleh Adam Smith serta beberapa ahli perpajakan lain tentang keadilan, mereka mengatakan bahwa keadilan harus didasarkan pada prinsip manfaat. Prinsip ini menyatakan bahwa suatu sistem pajak dikatakan adil apabila kontribusi yang diberikan oleh setiap wajib pajak sesuai dengan manfaat yang diperolehnya dari jasa – jasa pemerintah. Jasa pemerintah meliputi berbagai sarana yang disediakan untuk meningkatkan kesejahteraan masyarakan. Berdasarkan prinsip ini maka sistem pajak yang benar – benar adil akan sangat bergantung pada struktur pengeluaran pemerintah. Oleh karena itu, prinsip manfaat tidak hanya menyangkut kebijakan pajak saja, akan tetapi juga bagaimana pemerintah membuat kebijakan pengeluaran yang sesuai dengan dibiayai oleh pajak.

2. Prinsip Kemampuan Membayar (Ability to Pay Principle)

Pendekatan ini melihat dari sisi pajak itu sendiri terlepas dari sisi pengeluaran publik (pengeluaran pemerintah untuk membiayai pengeluaran bagi kepentingan publik). Menurut prinsip ini, perekonomian memerlukan suatu jumlah penerimaan pajak tertentu, dan setiap wajib pajak diminta untuk membayar sesuai dengan kemampuannya. Prinsip kemampuan membayar secara luas digunakan sebagai pedoman pembebanan pajak. Pendekatan prinsip ini dipandang jauh lebih baik dalam mengatasi masalah redistribusi pendapatan dalam

masyarakat, tetapi mengabaikan masalah yang berkaitan dengan penyediaan jasa – jasa publik.

3. Keadilan Horizontal dan Keadilan Vertikal

Mengacu pada pengertian prinsip kemampuan membayar dapat ditarik kesimpulan bahwa terdapat dua kelompok besar keadilan pajak, yaitu sebagai berikut.

a. Keadilan Horizontal

Keadilan horizontal berarti bahwa orang – orang yang mempunyai kemampuan sama harus membayar pajak dalam jumlah yang sama. Dengan demikian, prinsip ini hanya menerapkan prinsip dasar keadilan undang – undang. Misalnya, untuk pajak penghasilan, orang yang berpenghasilan sama harus membayar jumlah pajak yang sama.

b. Keadilan Vertikal

Prinsip keadilan vertikal berarti bahwa orang – orang yang mempunyai kemampuan lebih besar harus membayar pajak lebih besar. Dalam hal ini nampak bahwa prinsip keadilan vertikal juga memberikan perlakuan yang sama seprti halnya pada prinsip keadilan horizontal, tetapi beranggapan bahwa orang yang mempunyai kemampuan berbeda, harus membayar pajak dengan jumlah yang berbeda pula.

Keadilan dianggap sebagai hak dasar, akibatnya kasus ketidakadilan yang dirasakan menghasilkan emosi pribadi yang intens. Ketika wajib pajak merasakan

ketidakadilan, maka mereka akan bereaksi dengan mencoba untuk tidak membayar pajak. Etzioni (1986) berpendapat bahwa jika masyarakat merasa semakin dari waktu ke waktu bahwa pajak dikenakan tidak adil, maka akan semakin memungkinkan untuk tidak membayar pajak. Studi dalam keadilan pajak dan pengaruhnya terhadap perilaku kepatuhan telah dilakukan oleh Bradley (1994). Temuannya menunjukkan bahwa penggelapan pajak meningkat, sebagai persentase dari pembayar pajak mengingat pajak yang tidak adil.

2.4 Konsep Komunikasi

Informasi pajak perlu dikomunikasikan dengan baik kepada wajib pajak, misalnya adalah informasi tentang pengembalian pajak, pemeriksaan pajak. James, Betty dan Michael (2004) mempelajari efek dari komunikasi antara wajib pajak pada kepatuhan. Hasil penelitian menunjukkan bahwa secara tidak resmi komunikasi memiliki efek tidak langsung yang kuat yang meningkatkan kepatuhan tetapi secara resmi komunikasi tidak dapat mendorong kepatuhan sukarela. Hal ini juga berpendapat bahwa komunikasi memiliki kemungkinan untuk tidak langsung mempengaruhi kepatuhan sukarela melalui kepercayaan. Penelitian menunjukkan bahwa kualitas informasi yang terkait dengan tingkat kepercayaan tinggi (Folger & Konovsky, 1989; Konovsky & Cropanzano, 1991; Simons, 2002; Whitener, Brodt, Korsgaard, & Werner, 1998).

2.5 Konsep Kepercayaan

Keadilan dianggap sebagai hak dasar, akibatnya kasus ketidakadilan yang dirasakan menghasilkan emosi pribadi yang intens. Ketika wajib pajak merasakan ketidakadilan, maka mereka akan bereaksi dengan mencoba untuk tidak

membayar pajak. Etzioni (1986) berpendapat bahwa jika masyarakat merasa semakin dari waktu ke waktu bahwa pajak dikenakan tidak adil, maka akan semakin memungkinkan untuk tidak membayar pajak. Studi dalam keadilan pajak dan pengaruhnya terhadap perilaku kepatuhan telah dilakukan oleh Bradley (1994). Temuannya menunjukkan bahwa penggelapan pajak meningkat, akibat dari turunnya kepercayaan pembayar pajak yang dirasa tidak adil.

Selama bertahun – tahun, kepercayaan telah dibahas sebagai variabel yang penting untuk efektifitas organisasi (Gomez dan Rosen, 2001). Kepercayaan berada di jantung atau koordinasi dan kontrol organisasi (Mc Allister, 1995). Kepercayaan berarti harapan positif yang lain (melalui kata – kata, tindakan, atau keputusan) tidak akan bertindak secara oportunistik (Robbins, 2001). Selanjutnya, Wajib Pajak ketika mempercayai institusi pajak, mereka akan bersedia dan menjadi rentan terhadap tindakan lembaga pajak ini, serta yakin bahwa hak – hak dan kepentingan mereka tidak akan disalahgunakan (Hosmer, 1995; Mayer et al, 1995).

Wajib Pajak dapat percaya kepada institusi pajak (pemerintah) ketika mereka mengetahui dan mengerti tujuan dari pemerintah. Ketika terdapat kejanggalan atau kecurigaan terhadap agenda pemerintah, dan masyarakat mengetahui akan hal tersebut, kepercayaan akan menurun. Dengan kata lain, kepercayaan merupakan kunci sukses untuk lembaga perpajakan untuk memperoleh kepatuhan sukarela dari Wajib Pajak. Kepercayaan mempromosikan sikap positif terhadap institusi pajak, dan pada akhirnya meningkatkan kepatuhan sukarela.

2.6 Landasan Teori

2.6.1 Teori Dimensi Budaya Hofstede

Konsep budaya telah menjadi arus utama dalam bidang antropologi sejak awal mula dan memperoleh perhatian dalam perkembangan awal studi perilaku organisasi. Geert Hofstede (1983) telah mengajukan konsep budaya dalam teori organisasi, dalam hal ini sebagai salah satu dimensi dalam memahami perilaku organisasi. Lima teori dimensi budaya yang dikemukakan oleh Hofstede adalah berikut ini.

1) Power Distance

Jarak kekuasaan menyangkut tingkat kesetaraan masyarakat dalam kekuasaan. Jarak kekuasaan merupakan ukuran dimana anggota dari suatu masyarakat menerima bahwa kekuasaan dalam lembaga atau organisasi tidak didistribusikan secara merata. Hal ini mempengaruhi perilaku anggota masyarakat yang kurang berkuasa dan yang berkuasa. Orang – orang dalam masyarakat yang memiliki jarak kekuasaan besar menerima tatanan hirarkis dimana setiap orang mempunyai suatu tempat yang tidak lagi memerlukan justifikasi. Jarak kekuasaan akan mempengaruhi setara atau tidaknya setiap orang. Misalnya, di Indonesia sendiri budaya senioritas menunjukkan bahwa ada jarak kekuasaan yang tinggi yang menyebabkan tidak setaranya setiap orang dalam organisasi.

2) Individual vs Kolektivisme

Kolektivisme menyangkut ikatan di masyarakat. Individualisme berarti kecenderungan akan kerangka sosial yang terajut longgar dalam masyarakat dimana individu dianjurkan untuk menjaga diri mereka sendiri dan keluarga dekatnya. Kolektivisme berarti cenderung akan kerangka sosial yang terajut ketat dimana individu dapat mengharapkan kerabat, suku, atau kelompok lainnya melindungi mereka sebagai ganti atas loyalitas mutlak. Isu utama dalam dimensi ini adalah derajat kesaling – tergantungan suatu masyarakat diantara anggota – anggotanya.

Pada masyarakat yang individual setiap pihak diharapkan mengurus dirinya sendiri dan keluarganya secara mandiri. Misalnya, di Indonesia ada budaya gotong royong yang berbeda hingga nantinya dalam organisasi memudahkan pemberian tugas dalam organisasi. Dalam kasus ini, kolektivisme yang tinggi akan menyebabkan tingkat kepatuhan pajak yang tinggi, karena masyarakat akan bersama – sama menginginkan pemerintahan yang lebih baik. Kolektivisme juga dapat meningkatkan kepercayaan terhadap pemerintah.

3) Masculinity vs Feminimnity

Maskulinitas berarti kecenderungan dalam masyarakat akan prestasi, kepahlawanan, ketegasan, dan keberhasilan material. Lawannya, feminitas berarti kecenderungan akan hubungan, kesederhanaan, perhatian pada yang lemah, dan kualitas hidup. Isu utama pada

dimensi ini adalah pada budaya maskulin yang ditonjolkan adalah ketegasan dan kompetitif, sedangkan pada feminim adalah kesopanan dan perhatian.

4) Uncertainty Avoidance

Penghindaran ketidakpastian yang menunjukkan rasa nyaman suatu budaya terhadap ketidakpastian. Penghindaran ketidakpastian merupakan tingkatan ketika anggota masyarakat merasa tak nyaman dengan ketidakpastian dan ambiguitas. Perasaan ini mengarahkan mereka untuk mempercayai kepastian yang menjanjikan dan untuk memelihara lembaga – lembaga yang melindungi.

Masyarakat yang memiliki penghindaran ketidakpastian yang kuat menjaga kepercayaan dan perilaku yang ketat dan tidak toleran terhadap orang dan ide yang menyimpang. Masyarakat yang mempunyai penghindaran ketidakpastian yang lemah menjaga suasana yang lebih santai dimana praktek dianggap lebih dari prinsip dan penyimpangan lebih dapat ditoleransi. Isu utama dalam dimensi ini adalah bagaimana suatu masyarakat bereaksi atas fakta yang datang hanya sekali dan masa depat yang tidak diketahui.

5) Long – Term Orientation

Orientasi jangka panjang menyangkut pola pikir masyarakat. Hal ini dapat dilihat dari kerjasama orang asia yang harus menjalin hubungan kekeluargaan sebelum nantinya membicarakan kerjasama bisnis. Ini disebabkan karena orang asia lebih berorientasi ke masa depan/ jangka

panjang. Berbeda dengan orang eropa yang memiliki semboyan time is money yang berarti mereka ingin secepatnya melakukan kerjasama agar lebih cepat untuk mendapatkan keuntungan.

2.6.2 Guangxi

Praktek bisnis guangxi sudah banyak diterapkan oleh orang Cina yang tinggal di Indonesia. Hal ini dikarenakan banyaknya orang Cina yang tinggal di Indonesia. Orang China memiliki hubungan yang erat secara historis karena itulah mereka lebih senang menjalankan bisnis dengan orang yang satu rumpun, satu bahasa, apalagi bila memiliki dialek yang sama. Salah satu ajaran yang diterapkan pada setiap orang Cina adalah guangxi tersebut, artinya koneksi antar saudara satu rumpun atau nepotisme. Hal ini juga didukung oleh Susanto (2013) yang menunjukkan bahwa masyarakat Cina memiliki kebiasaan “nepotisme”.

2.7 Penelitian Terdahulu

Penelitian mengenai kepatuhan pajak telah banyak dilakukan baik di Indonesia maupun di luar Indonesia. Dalam sub bab ini akan membahas beberapa penelitian terdahulu yang menyangkut tentang etnis, keadilan pajak, dan kepatuhan pajak. Penelitian tentang kepatuhan pajak dapat dikelompokkan menjadi beberapa kategori sebagai berikut.

2.7.1 Faktor Sosial

Penelitian dengan faktor sosial seperti lingkungan wajib pajak, norma sosial, kontrol perilaku, keadilan, dan etika (Jotopurnomo dan Mangoting, 2013, Handayani, Faturokhman, dan Pratiwi, 2012, Fasmi dan Misra, 2014,

Suminarsasi dan Supriyadi 2014, Mohdali dan Pope 2010, Basri, et al, 2012, Ridwan 2014, Permatasari dan Mangoting 2014).

2.7.2 Faktor Individu

Penelitian dengan menggunakan faktor individu seperti kesadaran wajib pajak, pengetahuan dan pemahaman tentang peraturan perpajakan, kemauan membayar pajak dan persepsi terhadap keadilan (Jotopurnomo dan Mangoting, 2013, Handayani, Faturokhman, dan Pratiwi, 2012, Fasmi dan Misra, 2014, Suminarsasi dan Supriyadi, 2014, Ayu, 2011, Sari, 2011, Widayati dan Nurlis, 2010, Rustiyaningsih, 2011, Witono, 2008).

2.7.3 Faktor Lainnya

Faktor lainnya penelitian kepatuhan pajak banyak menggunakan variabel religiusitas, etnis, jenis kelamin, budaya, tingkat pendidikan, dan tingkat penghasilan (Rahmawaty dan Baridwan, 2014, Kasipillai dan Jabbar, 2006, Mohdali dan Pope, 2010, Basri et al., 2012, Basri, 2014, Muslichah dan Ramadania, 2014, Rustiyaningsih, 2011).

Pada penelitian sebelumnya, banyak penelitian yang meneliti tentang kepatuhan pajak dengan variabel ekonomi, bisa dilihat dari sektor akuntansi, ekonomi, dan bisnis. Variabel – variabel tersebut meliputi tarif pajak yang digunakan, peraturan pemerintah, pengetahuan wajib pajak, dan perubahan peraturan yang ada, serta variabel lainnya. Dewasa ini penelitian tentang kepatuhan pajak mulai bergeser dengan menggunakan variabel non ekonomi, dapat dilihat dari sisi psikologis, budaya (culture), dan lain – lain. Penelitian kepatuhan pajak dengan variabel non ekonomi mulai dilirik oleh berbagai peneliti

di dunia, karena dianggap penelitian dengan variabel non ekonomi, mampu meningkatkan kepatuhan pajak.

Banyak penelitian di Indonesia pada awalnya masih menggunakan variabel deterence, seperti yang telah dijelaskan di atas. Penelitian yang dilakukan oleh Handayani et al. (2012) menguji empat variabel, yaitu kesadaran membayar pajak, pengetahuan dan pemahaman tentang peraturan perpajakan, persepsi yang baik atas efektifitas sistem perpajakan, tingkat kepercayaan terhadap sistem pemerintahan dan hukum. Hasil penelitiannya membuktikan bahwa keempat variabel bebas tersebut berpengaruh secara simultan terhadap kemauan membayar pajak Wajib Pajak orang pribadi yang melakukan pekerjaan bebas. Secara parsial variabel kesadaran membayar pajak, persepsi yang baik atas efektifitas sistem perpajakan, dan tingkat kepercayaan terhadap sistem pemerintahan dan hukum tidak berpengaruh terhadap kemauan membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas.

Di Indonesia, penelitian tentang kepatuhan pajak mulai bergeser dengan menggunakan variabel non ekonomi yaitu dengan menggunakan variabel religiusitas. Banyak penelitian yang mulai menggunakan variabel ini untuk meneliti tentang kepatuhan pajak, salah satunya Rahmawaty dan Baridwan (2014). Hasil penelitiannya menunjukkan religiusitas tidak mempengaruhi kepatuhan perpajakan itu sendiri. Pengaruh religiusitas sebelumnya diteliti oleh Pope dan Mohdali (2010). Religiusitas merupakan tingkat keyakinan spiritual dalam diri Wajib Pajak yang mempengaruhi perilaku untuk melakukan pembayaran pajak. Seseorang yang memiliki religiusitas yang tinggi dapat

mengontrol dirinya untuk tidak melakukan penipuan pajak (Pope dan Mohdali, 2010). Penelitian ini juga menguji pengaruh niat berperilaku terhadap perilaku ketidakpatuhan Wajib Pajak. Hasil penelitiannya ditemukan memiliki dampak positif meskipun kecil, tetapi secara statistik signifikan pada kepatuhan pajak sukarela. Hasil penelitian ini masih belum konsisten karena hasil yang ditemukan berbeda – beda. Begitu juga dengan penelitian yang dilakukan Basri et al. (2014) menunjukkan bahwa pengaruh religiusitas tidak ditemukan pada niat seseorang, akan tetapi mempengaruhi perilaku seseorang pada kepatuhan pajak.

Beberapa penelitian tentang keadilan terhadap kepatuhan pajak juga sudah banyak penelitian yang melakukan, akan tetapi hasil yang diperoleh dari beberapa penelitian tersebut masih tidak konsisten. Hasil penelitian menunjukkan adanya pengaruhnya terhadap kepatuhan pajak (Suminarsasi dan Supriyadi, 2012, Basri, 2012, Permatasari dan Mangoting, 2014, Azmi dan Perumal, 2008, Siahaan, 2012, Witono, 2008), dan tidak memiliki pengaruh terhadap kepatuhan pajak (Ratmono dan Faisal, 2014).

Penelitian dengan menggunakan variabel sosial lainnya adalah penelitian kepatuhan pajak dengan menggunakan variabel etnis salah satunya. Hasil penelitian yang dilakukan oleh Kasipillai dan Jabbar (2006) menunjukkan bahwa adanya perbedaan tingkat kepatuhan pada setiap etnis yang berada di Malaysia. Hal ini juga dikonfirmasi dalam Sendut (1991) bahwa efek dari ras (etnis) mungkin signifikan dalam masyarakat multikultural di mana masing – masing etnis lebih memilih untuk mempertahankan etnis mereka.

Dapat disimpulkan bahwa penelitian tentang kepatuhan pajak telah banyak dilakukan baik di Indonesia sendiri maupun di luar Indonesia, karena kepatuhan pajak merupakan masalah yang umum dihadapi oleh setiap negara dengan masing – masing masyarakatnya. Penelitian kepatuhan pajak pada awalnya meneliti tentang kepatuhan pajak itu sendiri yang kemudian berkembang faktor – faktor apa saja yang dapat mempengaruhi naiknya kepatuhan pajak. Hal ini dikarenakan sebagian besar kepatuhan pajak di tiap masing – masing negara relatif rendah.

Di Indonesia penelitian mengenai kepatuhan pajak dengan kesadaran wajib pajak, kualitas pelayanan fiskus, sanksi perpajakan, lingkungan wajib pajak, pengetahuan dan pemahaman tentang peraturan perpajakan, persepsi yang baik atas efektifitas sistem perpajakan; dan tingkat kepercayaan terhadap sistem pemerintahan dan hukum (Jotopurnomo dan Magoting, 2013, Handayani et al., 2012, Sri Rizki Utami et al., 2012, Widayati dan Nurlis, 2010, Suminarsasi dan Supriyadi, 2012, Ratmono dan Faisal, 2014, Basri et al., 2011), dan modernisasi administrasi perpajakan (Fasmi dan Misra, 2014, Rahmawaty dan Baridwan, 2014).

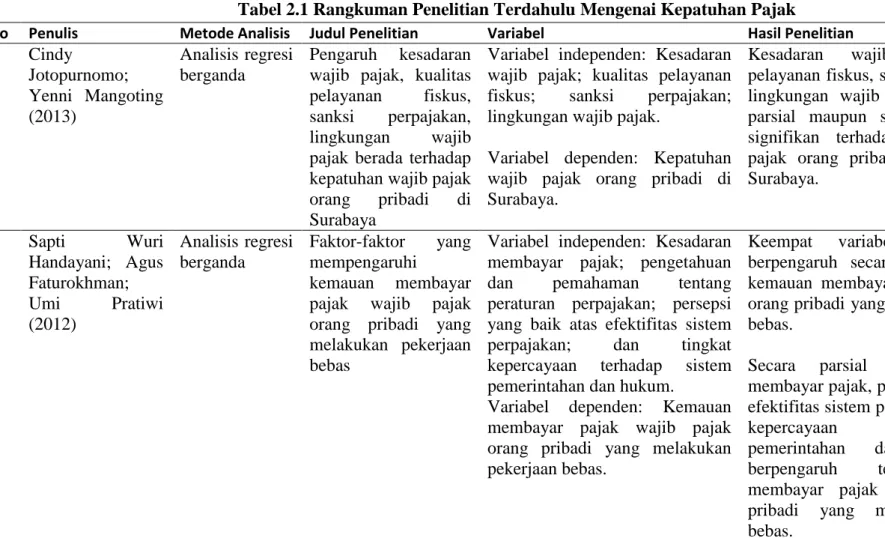

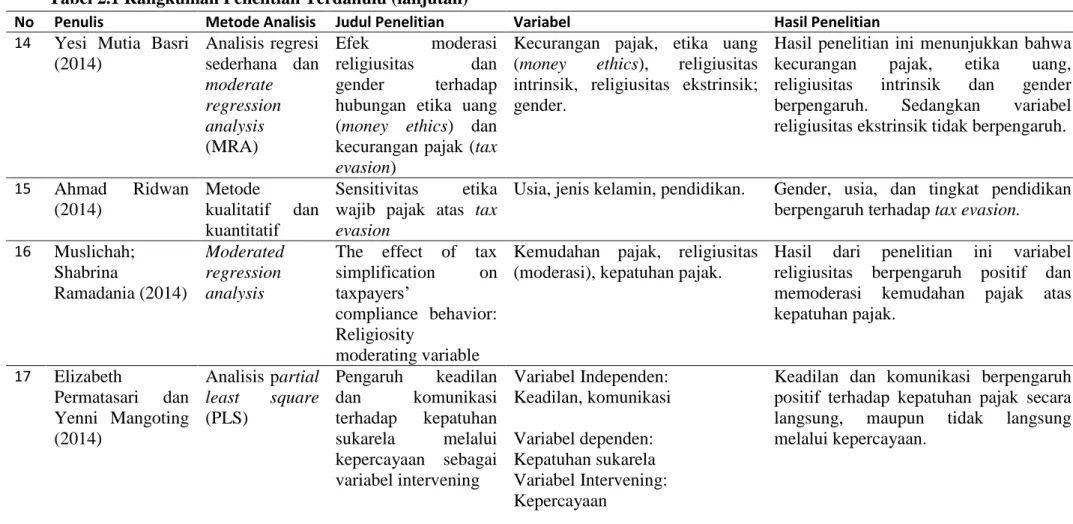

Tabel 2.1 Rangkuman Penelitian Terdahulu Mengenai Kepatuhan Pajak

No Penulis Metode Analisis Judul Penelitian Variabel Hasil Penelitian 1 Cindy Jotopurnomo; Yenni Mangoting (2013) Analisis regresi berganda Pengaruh kesadaran wajib pajak, kualitas pelayanan fiskus, sanksi perpajakan, lingkungan wajib pajak berada terhadap kepatuhan wajib pajak orang pribadi di Surabaya

Variabel independen: Kesadaran wajib pajak; kualitas pelayanan fiskus; sanksi perpajakan; lingkungan wajib pajak.

Variabel dependen: Kepatuhan wajib pajak orang pribadi di Surabaya.

Kesadaran wajib pajak, kualitas pelayanan fiskus, sanksi perpajakan, dan lingkungan wajib pajak berada secara parsial maupun simultan berpengaruh signifikan terhadap kepatuhan wajib pajak orang pribadi di KPP Sawahan Surabaya. 2 Sapti Wuri Handayani; Agus Faturokhman; Umi Pratiwi (2012) Analisis regresi berganda Faktor-faktor yang mempengaruhi kemauan membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas

Variabel independen: Kesadaran membayar pajak; pengetahuan dan pemahaman tentang peraturan perpajakan; persepsi yang baik atas efektifitas sistem perpajakan; dan tingkat kepercayaan terhadap sistem pemerintahan dan hukum.

Variabel dependen: Kemauan membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas.

Keempat variabel bebas tersebut berpengaruh secara simultan terhadap kemauan membayar pajak Wajib Pajak orang pribadi yang melakukan pekerjaan bebas.

Secara parsial variabel kesadaran membayar pajak, persepsi yang baik atas efektifitas sistem perpajakan, dan tingkat kepercayaan terhadap sistem pemerintahan dan hukum tidak berpengaruh terhadap kemauan membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas.

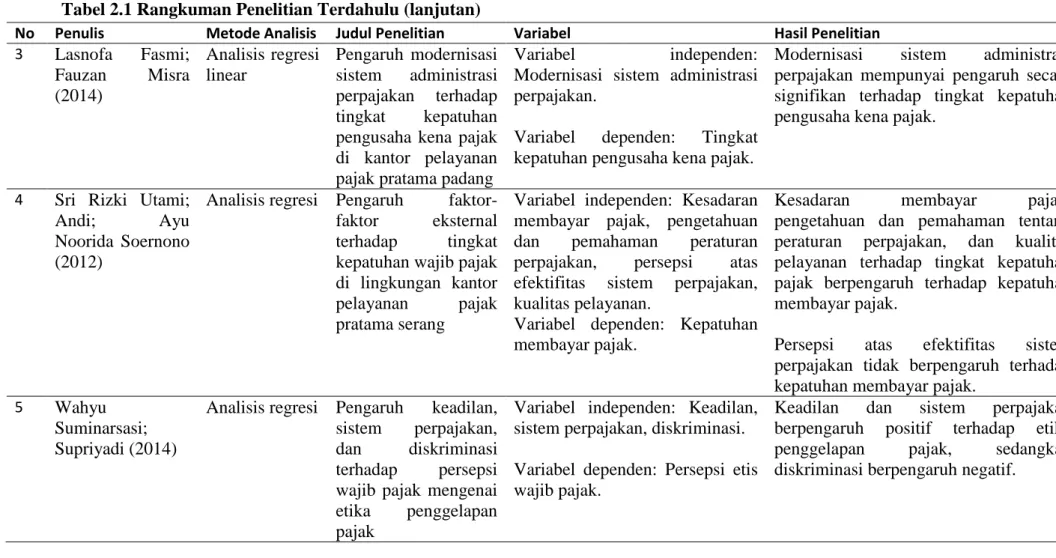

Tabel 2.1 Rangkuman Penelitian Terdahulu (lanjutan)

No Penulis Metode Analisis Judul Penelitian Variabel Hasil Penelitian 3 Lasnofa Fasmi; Fauzan Misra (2014) Analisis regresi linear Pengaruh modernisasi sistem administrasi perpajakan terhadap tingkat kepatuhan pengusaha kena pajak di kantor pelayanan pajak pratama padang

Variabel independen:

Modernisasi sistem administrasi perpajakan.

Variabel dependen: Tingkat kepatuhan pengusaha kena pajak.

Modernisasi sistem administrasi perpajakan mempunyai pengaruh secara signifikan terhadap tingkat kepatuhan pengusaha kena pajak.

4 Sri Rizki Utami;

Andi; Ayu

Noorida Soernono (2012)

Analisis regresi Pengaruh faktor-faktor eksternal terhadap tingkat kepatuhan wajib pajak di lingkungan kantor pelayanan pajak pratama serang

Variabel independen: Kesadaran membayar pajak, pengetahuan dan pemahaman peraturan perpajakan, persepsi atas efektifitas sistem perpajakan, kualitas pelayanan.

Variabel dependen: Kepatuhan membayar pajak.

Kesadaran membayar pajak, pengetahuan dan pemahaman tentang peraturan perpajakan, dan kualitas pelayanan terhadap tingkat kepatuhan pajak berpengaruh terhadap kepatuhan membayar pajak.

Persepsi atas efektifitas sistem perpajakan tidak berpengaruh terhadap kepatuhan membayar pajak.

5 Wahyu Suminarsasi; Supriyadi (2014)

Analisis regresi Pengaruh keadilan, sistem perpajakan, dan diskriminasi terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Variabel independen: Keadilan, sistem perpajakan, diskriminasi. Variabel dependen: Persepsi etis wajib pajak.

Keadilan dan sistem perpajakan berpengaruh positif terhadap etika penggelapan pajak, sedangkan diskriminasi berpengaruh negatif.

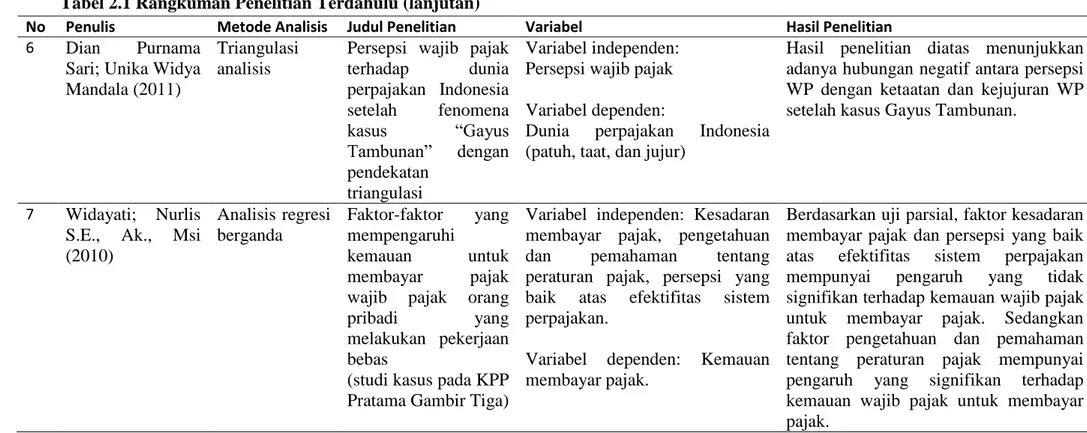

Tabel 2.1 Rangkuman Penelitian Terdahulu (lanjutan)

No Penulis Metode Analisis Judul Penelitian Variabel Hasil Penelitian 6 Dian Purnama

Sari; Unika Widya Mandala (2011)

Triangulasi analisis

Persepsi wajib pajak terhadap dunia perpajakan Indonesia setelah fenomena kasus “Gayus Tambunan” dengan pendekatan triangulasi Variabel independen: Persepsi wajib pajak Variabel dependen:

Dunia perpajakan Indonesia (patuh, taat, dan jujur)

Hasil penelitian diatas menunjukkan adanya hubungan negatif antara persepsi WP dengan ketaatan dan kejujuran WP setelah kasus Gayus Tambunan.

7 Widayati; Nurlis S.E., Ak., Msi (2010) Analisis regresi berganda Faktor-faktor yang mempengaruhi kemauan untuk membayar pajak wajib pajak orang

pribadi yang

melakukan pekerjaan bebas

(studi kasus pada KPP Pratama Gambir Tiga)

Variabel independen: Kesadaran membayar pajak, pengetahuan dan pemahaman tentang peraturan pajak, persepsi yang baik atas efektifitas sistem perpajakan.

Variabel dependen: Kemauan membayar pajak.

Berdasarkan uji parsial, faktor kesadaran membayar pajak dan persepsi yang baik atas efektifitas sistem perpajakan mempunyai pengaruh yang tidak signifikan terhadap kemauan wajib pajak untuk membayar pajak. Sedangkan faktor pengetahuan dan pemahaman tentang peraturan pajak mempunyai pengaruh yang signifikan terhadap kemauan wajib pajak untuk membayar pajak.

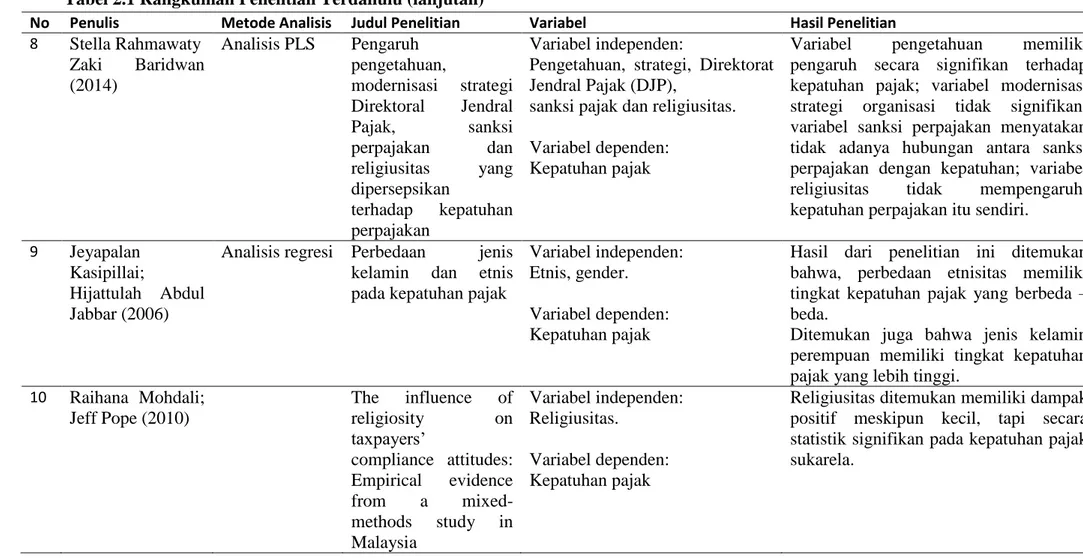

Tabel 2.1 Rangkuman Penelitian Terdahulu (lanjutan)

No Penulis Metode Analisis Judul Penelitian Variabel Hasil Penelitian 8 Stella Rahmawaty Zaki Baridwan (2014) Analisis PLS Pengaruh pengetahuan, modernisasi strategi Direktoral Jendral Pajak, sanksi perpajakan dan religiusitas yang dipersepsikan terhadap kepatuhan perpajakan Variabel independen:

Pengetahuan, strategi, Direktorat Jendral Pajak (DJP),

sanksi pajak dan religiusitas. Variabel dependen:

Kepatuhan pajak

Variabel pengetahuan memiliki pengaruh secara signifikan terhadap kepatuhan pajak; variabel modernisasi strategi organisasi tidak signifikan; variabel sanksi perpajakan menyatakan tidak adanya hubungan antara sanksi perpajakan dengan kepatuhan; variabel religiusitas tidak mempengaruhi kepatuhan perpajakan itu sendiri.

9 Jeyapalan Kasipillai;

Hijattulah Abdul Jabbar (2006)

Analisis regresi Perbedaan jenis kelamin dan etnis pada kepatuhan pajak

Variabel independen: Etnis, gender.

Variabel dependen: Kepatuhan pajak

Hasil dari penelitian ini ditemukan bahwa, perbedaan etnisitas memiliki tingkat kepatuhan pajak yang berbeda – beda.

Ditemukan juga bahwa jenis kelamin perempuan memiliki tingkat kepatuhan pajak yang lebih tinggi.

10 Raihana Mohdali; Jeff Pope (2010) The influence of religiosity on taxpayers’ compliance attitudes: Empirical evidence from a mixed-methods study in Malaysia Variabel independen: Religiusitas. Variabel dependen: Kepatuhan pajak

Religiusitas ditemukan memiliki dampak positif meskipun kecil, tapi secara statistik signifikan pada kepatuhan pajak sukarela.

Tabel 2.1 Rangkuman Penelitian Terdahulu (lanjutan)

No Penulis Metode Analisis Judul Penelitian Variabel Hasil Penelitian 11 Dwi Ratmono;

Faisal (2014)

SEM PLS Model kepatuhan

pajak sukarela: peran denda, keadilan prosedural, dan kepercayaan terhadap otoritas pajak

Variabel independen:

Denda pajak, keadilan prosedural, kepercayaan terhadap otoritas pajak.

Variabel dependen: Kepatuhan pajak sukarela

Keadilan prosedural sebagai pemoderasi hubungan antara tingkat denda pajak dan kepatuhan sukarela wajib pajak tidak dapat didukung; tingkat kepercayaan terhadap otoritas pajak memediasi pengaruh interaksi positif antara denda pajak dan keadilan prosedural terhadap tingkat kepatuhan sukarela wajib pajak. 12 Stephana Dyah Ayu (2011) Persepsi efektifitas pemeriksaan pajak terhadap kecenderungan melakukan perlawanan pajak Kemungkinan terdeteksinya kecurangan, tax evasion.

Pengaruh kemungkinan terdeteksinya kecurangan terhadap tax evasion mempunyai koefisien negatif dan mempunyai pengaruh yang signifikan.

13 Yesi Mutia Basri;

Raja Adri Satriawan; Surya; Resy Fitriasari; Rahmat Novriyan; Tengku Septiani Tania (2012)

SEM PLS Studi ketidakpatuhan pajak: faktor yang mempengaruhinya (kasus pada wajib pajak orang pribadi yang terdaftar di KPP Pratama Tampan Pekanbaru)

Variabel independen: Persepsi terhadap keadilan sistem perpajakan, norma sosial dan moral, risiko terdeteksinya kecurangan, besarnya sanksi, religiusitas

Variabel dependen: Niat untuk berperilaku tidak patuh, ketidakpatuhan pajak wajib pajak.

Hasil penelitian menunjukkan bahwa semua hipotesis diterima.

Tabel 2.1 Rangkuman Penelitian Terdahulu (lanjutan)

No Penulis Metode Analisis Judul Penelitian Variabel Hasil Penelitian 14 Yesi Mutia Basri

(2014) Analisis regresi sederhana dan moderate regression analysis (MRA) Efek moderasi religiusitas dan gender terhadap hubungan etika uang (money ethics) dan kecurangan pajak (tax evasion)

Kecurangan pajak, etika uang (money ethics), religiusitas intrinsik, religiusitas ekstrinsik; gender.

Hasil penelitian ini menunjukkan bahwa kecurangan pajak, etika uang, religiusitas intrinsik dan gender berpengaruh. Sedangkan variabel religiusitas ekstrinsik tidak berpengaruh.

15 Ahmad Ridwan (2014) Metode kualitatif dan kuantitatif Sensitivitas etika wajib pajak atas tax evasion

Usia, jenis kelamin, pendidikan. Gender, usia, dan tingkat pendidikan berpengaruh terhadap tax evasion. 16 Muslichah; Shabrina Ramadania (2014) Moderated regression analysis

The effect of tax simplification on taxpayers’

compliance behavior: Religiosity

moderating variable

Kemudahan pajak, religiusitas (moderasi), kepatuhan pajak.

Hasil dari penelitian ini variabel religiusitas berpengaruh positif dan memoderasi kemudahan pajak atas kepatuhan pajak. 17 Elizabeth Permatasari dan Yenni Mangoting (2014) Analisis partial least square (PLS) Pengaruh keadilan dan komunikasi terhadap kepatuhan sukarela melalui kepercayaan sebagai variabel intervening Variabel Independen: Keadilan, komunikasi Variabel dependen: Kepatuhan sukarela Variabel Intervening: Kepercayaan

Keadilan dan komunikasi berpengaruh positif terhadap kepatuhan pajak secara langsung, maupun tidak langsung melalui kepercayaan.

Tabel 2.1 Rangkuman Penelitian Terdahulu (lanjutan)

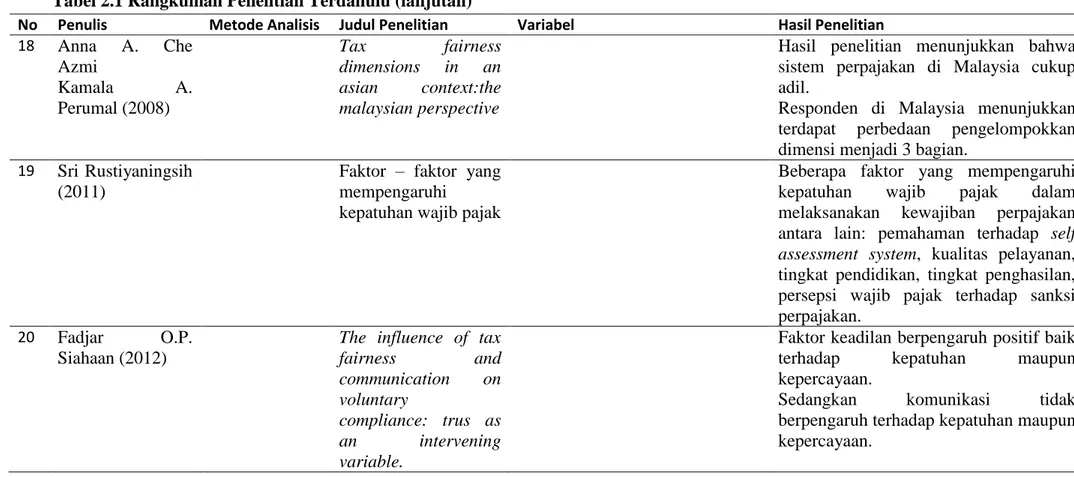

No Penulis Metode Analisis Judul Penelitian Variabel Hasil Penelitian 18 Anna A. Che Azmi Kamala A. Perumal (2008) Tax fairness dimensions in an asian context:the malaysian perspective

Hasil penelitian menunjukkan bahwa sistem perpajakan di Malaysia cukup adil.

Responden di Malaysia menunjukkan terdapat perbedaan pengelompokkan dimensi menjadi 3 bagian.

19 Sri Rustiyaningsih (2011)

Faktor – faktor yang mempengaruhi

kepatuhan wajib pajak

Beberapa faktor yang mempengaruhi kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakan antara lain: pemahaman terhadap self assessment system, kualitas pelayanan, tingkat pendidikan, tingkat penghasilan, persepsi wajib pajak terhadap sanksi perpajakan.

20 Fadjar O.P. Siahaan (2012)

The influence of tax fairness and communication on voluntary compliance: trus as an intervening variable.

Faktor keadilan berpengaruh positif baik terhadap kepatuhan maupun kepercayaan.

Sedangkan komunikasi tidak berpengaruh terhadap kepatuhan maupun kepercayaan.

Tabel 2.1 Rangkuman Penelitian Terdahulu (lanjutan)

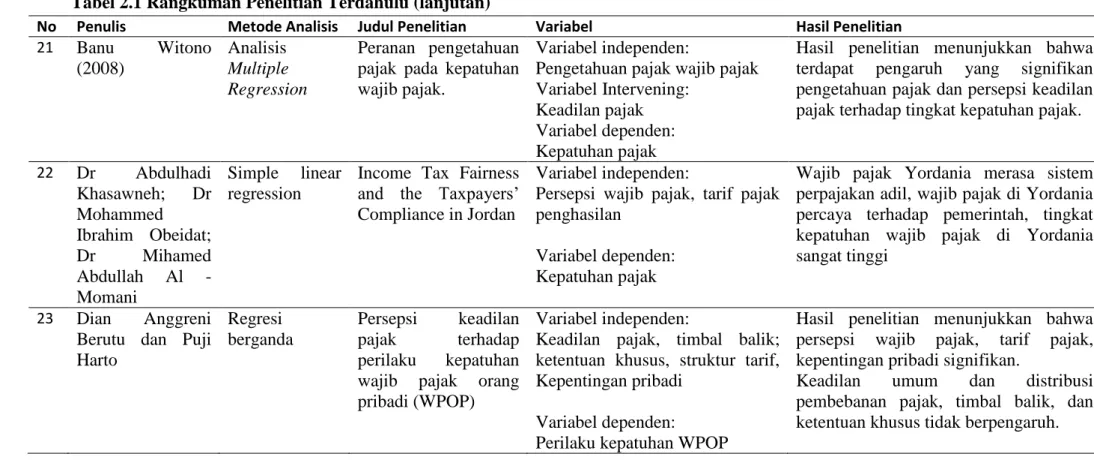

No Penulis Metode Analisis Judul Penelitian Variabel Hasil Penelitian 21 Banu Witono (2008) Analisis Multiple Regression Peranan pengetahuan pajak pada kepatuhan wajib pajak.

Variabel independen:

Pengetahuan pajak wajib pajak Variabel Intervening:

Keadilan pajak Variabel dependen: Kepatuhan pajak

Hasil penelitian menunjukkan bahwa terdapat pengaruh yang signifikan pengetahuan pajak dan persepsi keadilan pajak terhadap tingkat kepatuhan pajak.

22 Dr Abdulhadi Khasawneh; Dr Mohammed Ibrahim Obeidat; Dr Mihamed Abdullah Al - Momani Simple linear regression

Income Tax Fairness and the Taxpayers’ Compliance in Jordan

Variabel independen:

Persepsi wajib pajak, tarif pajak penghasilan

Variabel dependen: Kepatuhan pajak

Wajib pajak Yordania merasa sistem perpajakan adil, wajib pajak di Yordania percaya terhadap pemerintah, tingkat kepatuhan wajib pajak di Yordania sangat tinggi

23 Dian Anggreni Berutu dan Puji Harto Regresi berganda Persepsi keadilan pajak terhadap perilaku kepatuhan wajib pajak orang pribadi (WPOP)

Variabel independen:

Keadilan pajak, timbal balik; ketentuan khusus, struktur tarif, Kepentingan pribadi

Variabel dependen:

Perilaku kepatuhan WPOP

Hasil penelitian menunjukkan bahwa persepsi wajib pajak, tarif pajak, kepentingan pribadi signifikan.

Keadilan umum dan distribusi pembebanan pajak, timbal balik, dan ketentuan khusus tidak berpengaruh.

Tabel 2.1 Rangkuman Penelitian Terdahulu (lanjutan)

No Penulis Metode Analisis Judul Penelitian Variabel Hasil Penelitian 24 Kambiz

Heidarzadeh Hanzaee dan Leila Andervash

SEM An Analysis of Some Moderating Variables on the Value, Brand Trust and

Brand Loyalty Chain

Penelitian ini menguji efek dari variabel moderasi (gender, age,

involvement, brand

consciousness and price consciousness) pada hedonic dan utilitarian value, brandloyalty, and brand trust.

Hasil dari penelitian menunjukkan bahwa:

utilitarian dan hedonic value dengan trust mempunyai hubungan langsung. Test moderating

Gender: tidak ada perbedaan antara perempuan dan laki – laki.

Age: tidak ada perbedaan yang signifikan antara kelompok yang muda dan yang tua.

Involvement: memiliki dampak keterlibatan yang tinggi pada hedonic value. 25 Muhammad Syaukan; Sri Kusumadewi; Kariyam Regresi linear berganda. Analisis faktor – faktor yang mempengaruhi minat pemanfaatan dan perilaku penggunaan sistem ekokardiografi. Variabel independen:

Faktor ekspektasi kinerja, faktor ekspektasi usaha, faktor sosial, kondisi fasilitas.

Variabel mediasi:

Minat pemanfaatan sistem ekokariografi.

Variabel dependen:

Perilaku pengguna sistem ekokariografi.

Hasil penelitian menunjukkan bahwa ekspektasi kerja, ekspektasi usaha, dan faktor sosial berpengaruh terhadap minat pemanfaatan sistem ekokardiografi serta faktor kondisi fasilitas dan minat pemanfaatan berpengaruh terhadap perilaku penggunaan sistem ekokardiografi.

Tabel 2.1 Rangkuman Penelitian Terdahulu (lanjutan)

No Penulis Metode Analisis Judul Penelitian Variabel Hasil Penelitian Variabel moderasi:

Faktor usia, faktor pengalaman, faktor kesukarelaan penggunaan.

Faktor usia memiliki efek moderasi terhadap hubungan faktor ekspketasi kerja dengan minat pemanfaatan, faktor kondisi fasilitas dengan perilaku penggunaan, faktor usia tidak memiliki hubungan ekspektasi usaha, faktor sosial dengan minat pemanfaatan.

Faktor pengalaman memiliki efek moderasi terhadap hubungan faktor ekspektasi usaha dengan minat pemanfaatan, faktor kondisi fasilitas dengan perilaku penggunaan, faktor pengalaman tidak memiliki efek moderasi terhadap hubungan faktor sosial dengan minat pemanfaatan.

Faktor kesukarelaan penggunaan memiliki efek moderasi terhadap hubungan faktor sosial dengan minat pemanfaatan sistem ekokariografi.

2.8 Perumusan Hipotesis

2.8.1 Pengaruh Variabel Etnis terhadap Kepatuhan Pajak

Sesuai dengan teori 5 dimensi Hofstede, peneliti mengambil salah satu dimensi yaitu individualisme/kolektivisme. Dalam teori Hofstede menyatakan bahwa semakin tinggi tingkat kolektivisme seseorang, maka kebersamaan terhadap sesama akan semakin tinggi juga. Begitu juga sebaliknya, sikap individualisme yang tinggi, maka akan semakin tinggi tingkat keegoisan masing – masing orang dalam masyarakat. Dengan menggunakan teori hofstede yaitu individualisme/kolektivisme, semakin tinggi kolektivisme atau kebersamaan masyarakat, maka akan semakin tinggi kebersamaan masyarakat tersebut untuk mendukung pemerintahan yang lebih baik, dalam hal ini adalah kepatuhan pajak.

Secara umum individualisme bangsa di Asia lebih rendah daripada bangsa lain (Yong, 2012). Meskipun demikian, dalam penelitian ini, peneliti beranggapan bahwa tingkat invidualisme warga keturunan Cina lebih tinggi daripada penduduk asli Indonesia. Sebagai bukti, Cina memiliki skor individualism sebesar 20, yaitu lebih tinggi dari skor individualisme Indonesia sebesar 14 (Hofstede, 1993). Hal ini menunjukkan bahwa level indvidualisme warga keturunan Cina adalah lebih tinggi daripada penduduk asli di Indonesia. Akibatnya, tingkat kepatuhan pajak warga keturunan Cina mungkin akan lebih rendah daripada warga Jawa.

Hal lain yang menyebabkan rendahnya tingkat kepatuhan pajak warga keturunan Cina adalah praktek bisnis mereka yang bersifat kekerabatan atau ‘guangxi”. Praktek bisnis “guangxi” ini adalah praktek bisnis yang berusaha membuat jaringan personal antar anggota kelompoknya untuk mengamankan

bisnis usahanya (Yong, 2012). Bila dihubungkan dengan teori Hofstede, hal ini tentunya mengindikasikan bahwa warga keturunan Cina akan memiliki kolektivisme yang tinggi diantara kelompoknya saja dan mereka mungkin memiliki indvidulisme yang tinggi bila dilihat dari keseluruhan masyarakat. Dengan kata lain, mereka akan lebih mementingkan kelompoknya dibandingkan kepentingan masyarakat secara luas. Akibatnya, tingkat kepatuhan pajak mereka cenderung juga akan lebih rendah daripada etnis lain. Praktek bisnis “guangxi” ini juga terbukti dilakukan di Indonesia oleh etnis Cina yang tinggal di Indonesia, dan dilakukan secara turun – temurun hingga sekarang. Dari hasil riset Susanto (2013) masyarakat Cina memiliki kebiasaan “nepotisme”. Oleh karena ketidakadaan yang mereka miliki, mereka harus memperkuat ikatan keluarga dan koneksi untuk memajukan dengan mengembangkan usaha yang dijalankan. Orang Cina memiliki hubungan yang erat secara historis karena itulah mereka lebih senang menjalankan bisnis dengan orang yang satu rumpun, satu bahasa, serta apabila memiliki dialek yang sama.

Praktek bisnis guangxi merupakan salah satu praktek bisnis yang diterapkan oleh orang Cina. Guangxi yakni koneksi antar saudara satu rumpun atau nepotisme. Praktek ini dapat menimbulkan sikap seseorang untuk lebih kelompoknya masing – masing dalam menjalankan bisnis usahanya, sehingga setiap kelompok akan memiliki kepentingan sendiri. Efek dari praktek bisnis ini dapat mempengaruhi kepatuhan pajak itu sendiri. Apabila masyarakat Cina lebih mempercayai kelompok tersebut, maka kepatuhan pajak tersebut akan turun. Hal

ini juga dapat diperburuk apabila pemerintah sendiri tidak menyadari kelompok tersebut.

Berdasarkan asumsi tersebut, maka hipotesis yang dapat dirumuskan adalah sebagai berikut:

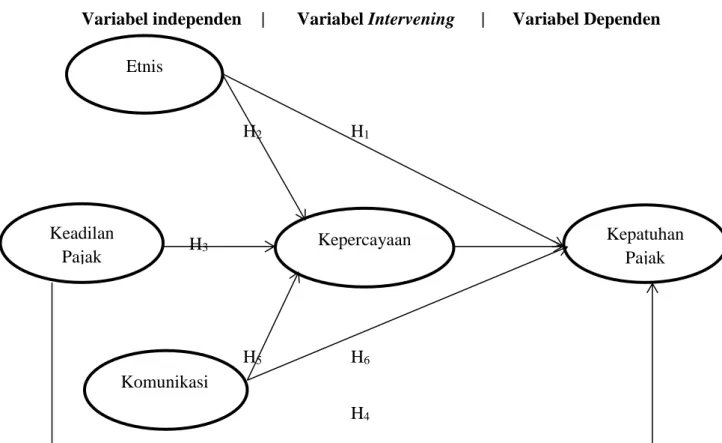

H1 : Etnis berpengaruh terhadap kepatuhan pajak.

2.8.2 Pengaruh Variabel Etnis terhadap Kepatuhan Pajak dengan Variabel Intervening Kepercayaan

Peneliti beranggapan bahwa tingkat kepatuhan pajak warga Cina mungkin akan lebih rendah karena tingkat kepercayaan mereka terhadap pemerintah yang juga rendah. Selama ini, warga Cina banyak mengalami diskriminasi dari pemerintah terutama di zaman Orde Baru (Suryadinata, 2003). Perlakuan diskriminasi yang diterima oleh warga Cina di Indonesia mungkin menurunkan kepercayaan mereka kepada pemerintah. Akibatnya, warga Cina juga akan memiliki tingkat kepatuhan pajak yang rendah karena rendahnya tingkat kepercayaan pada pemerintah. Berdasarkan asumsi tersebut, maka diajukan hipotesis sebagai berikut.

H2 : Etnis berpengaruh terhadap kepatuhan pajak melalui kepercayaan sebagai variabel intervening.

2.8.3 Pengaruh Variabel Keadilan Pajak terhadap Kepatuhan Pajak

Keadilan dipandang sebagai hak asasi manusia di organisasi sosial, ekonomi, dan akademik. Dengan adanya keadilan yang kuat maka dapat mempengaruhi perilaku pribadi setiap masing – masing (Henridon, 1992).

Keadilan dianggap sebagai hak dasar, sebagai contoh ketidakadilan yang dirasakan bisa menghasilkan emosi pribadi yang intens.

Banyak peneliti setuju bahwa keadilan pajak adalah konsep multidimensi (Porcano, 1984; dan Jackson & Milliron, 1986). Gerbing (1988) melakukan survei pada idenifikasi dimensi keadilan pajak dan menemukan lima dimensi keadilan, yaitu:

1. keadilan umum,

2. pertukaran dengan lembaga pajak, 3. sikap terhadap pajak dari orang kaya, 4. progresif dibandingkan dengan tarif pajak, 5. kepentingan diri sendiri.

Christensen et al. (1994) dan Christensen & Weihrich (1996) juga menemukan keadilan dengan 5 dimensi yang mirip dengan Gerbing (1998). Jack dan Milliron (1986) berpendapat bahwa keadilan pajak meliputi setidaknya dua dimensi yang berbeda. Satu dimensi tampaknya melibatkan ekuitas perdagangan – manfaat yang diterima untuk uang pajak yang diberikan. Dimensi lain tampaknya melibatkan ekuitas beban wajib pajak mengacu pada individu lain (persepsi pembayar pajak dari ekuitas horisontal dan vertikal dari sistem pajak. Dalam kata lain, kewajiban pajak antara wajib pajak harus konsisten dengan kemampuan untuk membayar. Pada dasarnya, wajib pajak yang memiliki kemampuan yang sama untuk membayar harus dikenakan kewajiban pajak yang sama, sementara wajib pajak yang memiliki kemampuan yang berbeda juga harus dibedakan.

Berdasarkan penelaahan dari literatur sebelumnya, pada dasarnya ada dua jenis keadilan, yaitu: distributif dan prosedural keadilan. Keadilan distributif menyangkut pertimbangan terkait dengan hasil atau pertukaran sumber daya (bagaimana pajak dibayar dan dihabiskan). Keadilan prosedural berkaitan dengan persepsi tentang prosedur, yaitu bagaimana sistem bekerja dan bagaimana berurusan dengan tubuh bekerja pendapatan. Keadilan distributif menyangkut kesesuaian sanksi ketika aturan atau norma – norma yang dilanggar. Persepsi keadilan distributif telah terbukti mempengaruhi kepatuhan pajak (Wenzel, 2003, dan Kirchler, 2007). Studi menunjukkan bahwa keadilan prosedural mempengaruhi penerimaan keputusan yang dibuat oleh otoritas pajak dan membangun kepercayaan dalam otoritas pajak antara wajib pajak pribadi (Murphy, 2004).

Dalam kasus ini banyak masyarakat yang merasa bahwa perubahan peraturan perpajakan khususnya PP No 46 Tahun 2013, tidak memihak pada UMKM. Para pengusaha UMKM merasa dengan perubahan tarif menjadi 1% dari jumlah peredaran bruto sangat berat. Dalam hal ini, para pelaku UKM merasa peraturan tersebut tidak adil karena penerapan tarifnya berdasarkan peredaran brutonya bukan berdasarkan laba yang mereka hasilkan.

Berdasarkan asumsi tersebut, maka hipotesis yang dapat dirumuskan adalah sebagai berikut:

2.8.4 Pengaruh Variabel Keadilan Pajak terhadap Kepatuhan Pajak dengan Variabel Intervening Kepercayaan

Kirchler dan Hoelzl (2006) berpendapat bahwa perlakuan yang adil pada wajib pajak akan membuat kepercayaan wajib pajak meningkat, sehingga dapat meningkatkan kepatuhan pajak itu sendiri. Demikian juga, bila tingkat kepercayaan Wajib Pajak terhadap pemerintah tinggi maka tingkat kepatuhan pajaknya juga meningkat. Murphy (2004) dalam studinya menunjukkan bahwa adanya korelasi antara perlakuan yang adil dan benar dari wajib pajak dan kepercayaan.

H4 : Keadilan pajak berpengaruh positif terhadap kepatuhan pajak melalui kepercayaan sebagai variabel intervening.

2.8.5 Pengaruh Variabel Komunikasi terhadap Kepatuhan Pajak

Komunikasi adalah kegiatan menyampaikan informasi melalui pertukaran pikiran, pesan, atau informasi oleh pidato, visual, sinyal, tulisan, atau perilaku. Faktanya adalah bahwa komunikasi merupakan salah satu alat yang paling kuat yang dimiliki oleh para pemimpun lembaga pajak. Wajib Pajak yang melihat dan mendengar serta memahami rencana institusi pajak untuk penerimaan pajak lebih mungkin untuk membayar pajak secara sukarela. Pembayar pajak harus diberitahu bahwa uang yang terkumpul dari pajak membantu pemerintah untuk menyediakan berbagai layanan kepada warga. Informasi tentang pemeriksaan pajak juga akan memberikan tekanan pada para pembayar pajak untuk mematuhi sistem pajak.

Berdasarkan asumsi tersebut, maka hipotesis yang dapat dirumuskan adalah sebagai berikut:

H5 : Komunikasi berpengaruh positif terhadap kepatuhan pajak.

2.8.6 Pengaruh Variabel Komunikasi terhadap Kepatuhan Pajak dengan Variabel Intervening Kepercayaan

Terdapat dua aspek dalam sebuah informasi yang sering dibahas dalam literatur, yaitu kualitas informasi dan kuantitas informasi. Kualitas informasi cenderung dioperasionalkan dalam hal akurasi, ketepatan waktu, kelengkapan, dan kegunaan, serta mudah dimengerti. Penelitian menunjukkan bahwa kualitas informasi yang terkait dengan tingkat kepercayaan yang lebih tinggi (Folger & Konovsky, 1989; Konovsky & Cropanzano, 1991; Sapienza & Korsgaard, 1996; Simons, 2002; Whitener, Brodt, Korsgaard, & Werner, 1998). Wajib Pajak akan menunjukkan tingkat kepercayaan yang lebih tinggi ketika mereka percaya informasi yang mereka terima dari lembaga pajak memiliki akurasi, ketepatan waktu, kelengkapan, dan kegunaan, serta mudah dimengerti.

Beberapa studi telah menunjukkan peran sentral bahwa komunikasi memainkan dalam mengembangkan dan menjaga kepercayaan. Kepercayaan dan komunikasi telah terbukti meningkatkan hasil organisasi seperti partisipasi karyawan dan prestasi kerja (Dirks, 1999; Dirks & Ferrin, 2001, Ellis & Shockley – Zalabak, 2001, Ruppel & Harrington, 2000).

Berdasarkan argumen diatas, maka hipotesis yang diajukan adalah sebagai berikut.

H6 : Komunikasi berpengaruh positif terhadap kepatuhan pajak melalui kepercayaan sebagai variabel intervening.

2.9 Kerangka Pemikiran

Berdasarkan tinjauan pustaka dan penelitian terdahulu, maka penelitian ini menggunakan etnis sebagai variabel independen yang mempengaruhi kepatuhan pajak. Selain itu penelitian ini juga memasukkan variabel – variabel lainnya yang telah digunakan pada penelitian terdahulu, seperti keadilan pajak, dan komunikasi, serta variabel kepercayaan sebagai variabel intervening dalam penelitian ini. Atas dasar penjelasan di atas dan keterkaitan antar variabel dapat digambarkan kerangka pemikiran sebagai berikut ini.

Gambar 2.2 Kerangka Pemikiran

Variabel independen | Variabel Intervening | Variabel Dependen

H2 H1 H3 H5 H6 H4 Etnis Komunikasi Kepatuhan Pajak Kepercayaan Keadilan Pajak