2. akuntansi industri bab 1

Teks penuh

Gambar

Garis besar

Dokumen terkait

Laporan harga pokok produksi adalah kumpulan biaya produksi yang tediri dari bahan baku langsung, tenaga kerja langsung, dan biaya overhead ditambah persediaan

Pengertian metode harga pokok proses adalah biaya-biaya produksi dikumpulkan untuk periode tertentu dan kos produksi per satuan produk yang dihasilkan dalam periode tersebut dihitung

Oleh karena itu persediaan barang yang dimiliki selama satu periode harus dapat dipisahkan mana yang sudah dapat dibebankan sebagai biaya (harga pokok penjualan)

Perhitungan ini dilakukan setiap akhir periode akuntansi (biasanya akhir bulan). Di dalam metode harga pokok pesanan, biaya produksi harus dipisahkan menjadi biaya produksi

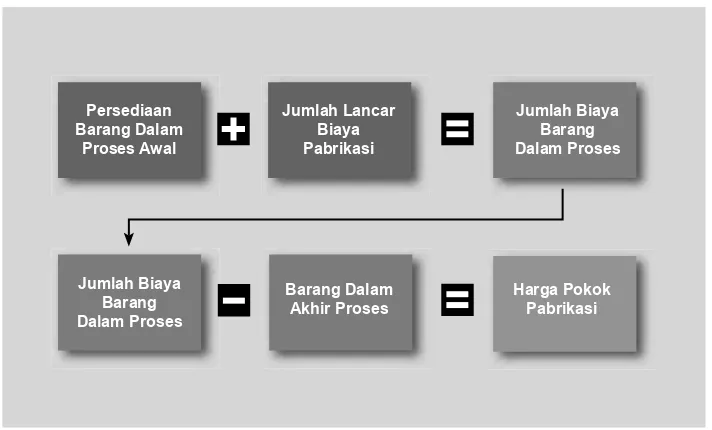

Untuk memperoleh beban pokok produksi barang yang telah selesai, biaya pabrik ditambah dengan nilai persediaan dalam proses di awal periode dan dikurangi dengan nilai persediaan

Selama periode joint order kelima barang ini, biaya pembelian, biaya penyimpanan, dan biaya backorder dapat dihitung dengan menggunakan Pers. Pada periode dimana

Apabila pada akhir periode terjadi perubahan harga persediaan barang di mana nilai pengganti atau biaya mereproduksi persediaan bisa lebih rendah dari harga pokok barang

Pengeluaran Biaya Lain Aset Ijarah Pengertian harga perolehan barang adalah harga barang dikurangi diskon dari pemasok sebelum akad dilaksanakan ditambah dengan biaya-biaya yang