BAB II

KAJIAN PUSTAKA , RERANGKA PEMIKIRAN DAN HIPOTESIS

A. Kajian Pustaka

1. Pengertian Persediaan

Persediaan merupakan asset atau aktiva lancar yang dimiliki perusahaan yang biasanya melakukan kegiatan bisnis dengan menjual barang dagangan atau barang hasil produksinya. Berikut merupakan beberapa pengertian persediaan menurut para ahli, Menurut Kukuh (2013) “Persediaan adalah sejumlah barang atau bahan yang dimiliki oleh perusahaan yang tujuannya untuk dijual atau diolah kembali. Persediaan dalam perusahaan manufaktur dan perusahaan dagang memiliki definisi yang berbeda”

Persediaan adalah salah satu unsur dalam perusahaan yang paling aktif dan juga memiliki peran penting sebagai investasi sumber daya yang besar nilainya dan signifikan pengaruhnya terhadap aktivitas operasional perusahaan. (Shofa:2012)

Standar Akuntansi Keuangan (2012; 14.2) dalam Pernyataan Standar Akuntansi Keuangan No. 14 Menyebutkan

“ Persediaan adalah asset :

a.Untuk dijual dalam kegiatan usaha normal;

c.dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksi atau pemberian jasa.”

Menurut Johanes (2010;39) Jenis Persediaan :

a. Aktiva (barang dagang maupun barang jadi) yang tersedia untuk dijual dalam kegiatan usaha normal;

b. Barang yang masih dalam proses produksi atau dalam perjalanan

c. Bahan baku atau perlengkapan (bahan pembantu) untuk digunakan dalam proses produksi atau pemberian jasa

Menurut Warren & Fees (2005; 452), “Persediaan juga didefinisikan sebagai aktiva yang tersedia untuk dijual dalam kegiatan usaha normal dalam proses produksi atau yang dalam perjalanan dalam bentuk bahan atau perlengkapan (suplies) untuk digunakan dalam proses produksi atau pemberi jasa”. Sedangkan menurut Yusdianto (2002; 195) Persediaan (Inventory) adalah “ harta perusahaan yang termasuk penting, karena banyak dana yang tertanam didalamnya. Persediaan peranannya cukup besar dalam suatu usaha, maka baik manajemen perusahaan maupun fiskus sangat memperhatikannya”.

Menurut Astuti (2012 ; 204) “ Persediaan barang dagang menunjukkan harga pokok barang dagang yang ada dalam persediaan dan tersedia untuk dijual.” Sedangkan menurut Soemarso (2007 ; 245) “Persediaan adalah barang – barang yang dimiliki untuk dijual kembali atau diproses lebih lanjut menjadi barang jadi yang (pada akhirnya) akan di jual untuk memperoleh penghasilan”.

Menurut Mulyani (2004 ; 31) “Persediaan merupakan barang dagangan yang dibeli kemudian disimpan untuk dijual dalam operasi normal perusahaan sehingga perusahaan senantiasa memberi perhatian yang besar dalam persediaan. Persediaan mempunyai arti strategis bagi perusahaan baik perusahaan dagang maupun perusahaan industri”.

Menurut Michell (2006;227) “ persediaan barang dagang adalah barang yang dibeli untuk dijual lagi sebagai aktivitas utama perusahaan untuk memperoleh pendapatan”. Sedangkan Stice & Skousen (2009 : 571) menyebutkan

“ Kata persediaan ditujukan untuk barang – barang tersedia untuk dijual dalam kegiatan bisnis normal, dan dalam kasus perusahaan manufactur, maka kata ini ditujukan untuk barang dalam proses produksi atau yang ditempatkan dalam kegiatan produksi, Kata persediaan (atau persediaan barang dagang) secara umum ditujukan untuk barang – barang yang dimiliki oleh perusahaan dagang, baik berupa usaha grosir maupun ritel, ketika barang – barang tersebut telah dibeli dan ada kondisi siap untuk dijual.”

2. Metode Pencatatan Persediaan a. Metode Phisik ( Periodik )

Kieso (2017 ; 405) mengatakan mengenai metode persediaan secara periodik sebagai berikut :

“Menurut sistem periodik (periodic inventory system), kuantitas persediaan ditangan ditentukan, seperti yang tersirat oleh namanya, secara periodik. Semua pembelian persediaan selama periode akuntansi dicatat dengan mendebet akun Pembelian. Total akun Pembelian pada akhir periode akuntansi ditambahkan kebiaya persediaan di tangan pada awal periode untuk menentukan total biaya yang tersedia untuk dijual selama periode berjalan. Kemudian total biaya barang yang tersedia untuk dijual dikurangi dengan persediaan akhir untuk menentukan Harga Pokok penjualan. Perhatikan bahwa dalam sistem persediaan periodik, Harga pokok penjualan adalah jumlah residu yang tergantung pada hasil perhitungan persediaan akhir secara fisik. Perhitungan fisik persediaan (physical inventory count) yang diharuskan oleh sistem persediaan periodik dilakukan sekali satu tahun pada setiap akhir tahun.”

Sedangkan menurut Goenawan, Alvina & Yunus ( 2011; 166) “ Metode persediaan secara phisik adalah :

“Penggunaan metode fisik mengharuskan perhitungan barang yang masih ada pada tanggal penyusunan laporan keuangan. Perhitungan Stock Opname ini diperlukan untuk mengetahui berapa jumlah barang yang masih ada dan kemudian diperhitungkan harga pokoknya. Dalam metode ini pembelian barang dicatat dalam rekening pembelian karena tidak ada catatan persediaan barang maka harga pokok penjualan tidak dapat

diketahu sewaktu waktu. Harga pokok penjualan dapat diketahui apabila persediaan telah dihitung”.

b. Metode Perpectual (buku)

Kieso (2017; 404) menyatakan “Menurut sistem persediaan perpectual (perpectual inventory system), catatan yang berkelanjutan menyangkut perubahan persediaan dicerminkan dalam akun persediaan. Yaitu, semua pembelian dan penjualan (pengeluaran) barang dicatat langsung ke akun Persediaan pada saat terjadi. Karakteristik akuntansi dari sistem perpectual adalah :

1. Pembelian barang dagang untuk dijual atau pembelian bahan baku untuk produksi didebet ke Persediaan dan bukan ke Pembelian

2. Biaya transportasi masuk, retur pembelian dan pengurangan harga, serta diskon pembelian dicatat dalam Persediaan bukan dalam akun terpisah.

3. Harga pokok penjualan diakui untuk setiap penjualan dengan mendebet akun Harga Pokok Penjualan, dan mengkredit Persediaan. 4. Persediaan merupakan akun pengendali yang didukung oleh buku

besar pembantu yang berisi catatan persediaan individual. Buku besar pembantu memperlihatkan kuantitas dan biaya dari setiap jenis persediaan

Dalam penelitian sebelumnya oleh Goenawan, Alvina & Yunus (2011; 167) menyebutkan :

“ Keuntungan penggunaan pencatatan secara perpectual yaitu mempermudahkan dalam penyusunan laporan keuangan baik itu neraca ataupun daftar laba – rugi setiap saat diperlukan, karena tidak perlu lagi menunggu pelaksanaan phisik. Namun demikian setidak – tidaknya pemeriksaan phisik harus tetap dilaksanakan sekali dalam setahun, hal itu perlu untuk membandingkan antara catatan buku pembantu persediaan dan buku besar atau buku kontrol dengan phisik yang sebenarnya. Selain itu pemeriksaan sekali waktu diperlukan sebagai alat kontrol keadaan persediaan yang ada di dalam gudang”.

3. Penilaian Persediaan & Metode Penilaian Persediaan

Menurut Undang Undang Pajak Penghasilan (2013; 181) pasal 10 ayat (6) menyebutkan “Persediaan dan pemakaian persediaan untuk perhitungan harga pokok dinilai berdasarkan harga perolehan yang dilakukan secara rata-rata atau dengan cara mendahulukan persediaan yang diperoleh pertama”. Sedangkan menurut Waluyo dalam bukunya Perpajakan Indonesia (2008:69) “ Metode yang dapat digunakan untuk melakukan penilaian persediaan dan pemakaian persediaan dalam rangka penghitungan harga pokok menurut pajak adalah “

1. Metode rata-rata

2. Metode FIFO (Firts-in Firts-out) Contoh :

1. Persediaan Awal 100 satuan @ Rp 9,00 2. Pembelian 100 satuan @ Rp 12,00 3. Pembelian 100 satuan @ Rp 11,25 4. Penjualan /dipakai 100 satuan

5. Penjualan / dipakai 100 satuan

a. Perhitungan harga pokok penjualan dan nilai persediaan dagangan menggunakan cara rata-rata misalnya sebagai berikut :

Tabel. 2.1

Perhitungan Harga Pokok Penjualan Dan Nilai Persediaan ( Metode Rata – Rata)

No. PEMBELIAN PENJUALAN SISA/ PERSEDIAAN

1. 100s @Rp9,00 = Rp 900,00 2. 100@Rp 12,00= Rp 1.200,00 200s@Rp 10,50 = Rp 2.100,00 3. 100@Rp 11,25= Rp 1.125,00 300s@Rp 10,75 = RP 3.225,00 4. 100s @ Rp 10,75 = Rp 1.075,00 200s@ Rp 10,75 = Rp 2.150,00 5. 100s @ Rp 10,75 = Rp 1.075,00 100s@ Rp 10,75 = Rp 1.075,00 Sumber : Waluyo ( 2008; 69)

b. Perhitungan harga pokok penjualan dan nilai persediaan dengan menggunakan cara FIFO misalnya sebagai berikut :

Tabel. 2.2

Perhitungan Harga Pokok Penjualan Dan Nilai Persediaan (Fifo)

No. PEMBELIAN PENJUALAN SISA/ PERSEDIAAN

1. 100s @Rp9,00 = Rp 900,00 2. 100@Rp 12,00= Rp 1.200,00 100s @Rp9,00 = Rp 900,00 100s@Rp10,50 = Rp1.200,00 3. 100@Rp 11,25=Rp 1.125,00 100s @Rp 9,00 = Rp 900,00 100s@Rp 10,50 =Rp1.200,00 100s@Rp 11,25 =Rp1.125,00 4. 100s @ Rp 10,75 = Rp 1.075,00 100s@Rp 10,50 =Rp1.200,00 100s@Rp 11,25= Rp1.125,00 Sumber: Waluyo ( 2008; 70)

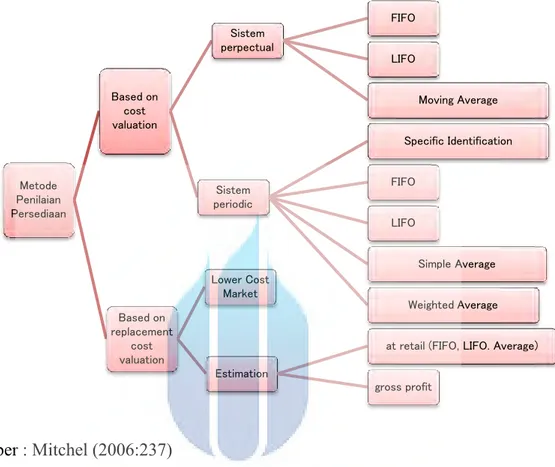

Menurut Michell (2006 ; 235) “Metode penilaian persediaan dapat berdasarkan harga perolehan (cost valuation) atau bukan berdasarkan harga perolehan (non-cost valuation)

a. Meode penilaian berdasarkan Harga perolehan tergantung dengan sistem pencatatan persediaan yang dilaksanakan perusahaan, apakah sistem periodik atau perpectual.

Sistem periodik memiliki alternatif metode penilaian: masuk pertama ke luar pertama (first in first out / FIFO), masuk terakhir keluar pertama (last in first out), rata – rata sederhana (simple average), rata – rata tertimbang (weighted average) dan identifikasi khusus (specific identification). Sedangkan pencatatan dengan sistem perpectual tersedia alternatif metode penilaian: FIFO, LIFO, atau rata – rata bergerak (moving average).

b. Metode penilaian berdasarkan bukan harga pokok perolehan yaitu : mana lebih rendah antara harga perolehan dan harga pasar (lower cost or marrket/ LCM/LCOM) atau Cost Or Market Whicever Is Lower (COMWIL). Untuk menentukan nilai LCM perlu dicari dahulu harga perolehan (cost) dan harga pasar (market). Ketika mencari harga perolehan maka kembali menilai persediaan berdasarkan harga perolehan (cost valuation) sebagaimana dijabarkan di atas.

Metode lain pada penilaian bukan berdasarkan pada harga perolehan adalah estimasi, yaitu metode harga eceran (at retail method) dan metode laba kotor (gross profit method).

Gambar 2.3 Klasifikasi Metode Penilaian Persediaan

Sumber : Mitchel (2006:237)

Menurut Stice & Skousen (2009;585) “ Bermacam-macam metode telah berkembang guna membuat alokasi antara harga pokok penjualan dan perrsediaan. Metode – metode paling umum adalah :

a.Identifikasi khusus (specific identification) b.Biaya rata – rata (average cost)

c.Masuk pertama, keluar pertama (First-in, First-out – FIFO) d.Masuk terakhir keluar pertama (last-in, first-out – LIFO)”

Berikut merupakan keterangan dari metode – metode tersebut menurut Stice & Skousen (2009; 586) : Metode Penilaian Persediaan Based on cost valuation Sistem perpectual FIFO LIFO Moving Average Sistem periodic Specific Identification FIFO LIFO Simple Average Weighted Average Based on replacement cost valuation Lower Cost Market Estimation

at retail (FIFO, LIFO. Average)

a. Identifikasi khusus

“Biaya dapat dialokasikan ke barang yang terjual selama periode berjalan dan ke barang yang ada di tangan pada akhir periode berdasarkan biaya aktual dari unit tersebut. Metode identifikasi khusus memerlukan suatu cara untuk mengidentifikasikan biaya historis dari setiap unit persediaan. Dengan identifikasi khusus, arus biaya yang dicatat disesuaikan dengan arus fisik barang.”

b. Metode Biaya Rata – rata

Membebankan biaya rata – rata yang sama ke setiap unit. Metode ini didasarkan pada asumsi bahwa barang yang terjual seharusnya dibebankan dengan biaya rata – rata, yaitu dari jumlah unit yang dibeli pada tiap harga.”

c. Metode Masuk Pertama, Keluar Pertama (First In, First Out – FIFO) FIFO mengasumsikan bahwa arus biaya yang mendekati paralel dengan arus fisik dari barang yang terjual. Beban dikenakan pada biaya yang dinilai melekat pada barang yang terjual. Selain itu, didalam FIFO, Unit yang tersedia pada persediaan akhir adalah unit yang paling akhir dibeli, sehingga biaya yang dilaporkan akan mendekati atau sama dengan biaya penggantian diakhir periode (end-of-period replacement cost).”

Didasarkan pada asumsi bahwa barang yang paling barulah yang terjual LIFO menghasilkan nilai lama dalam neraca dan dapat memberikan angka harga pokok penjualan yang aneh ketika tingkat persediaan menurun.”

Goenawan, Alvina & Yunus (2011) lebih jauh menerangkan mengenai metode penilaian persediaan yang dijabarkan sesuai dengan pencatatan persediaan yang ada, berikut adalah metode penilaian persediaan yang dapat digunakan :

1. Metode Penilaian Persediaan Menurut Phisik: a. Identifikasi Khusus

Menurut cara ini, setiap barang yang dibeli perusahaan dimasukkan ke gudang penyimpanan, harus diberi (distempel) tanda pengenal. Dalam tanda pengenal tersebut harus dicantumkan harga pembelian barang yang bersangkutan. Oleh karena setiap barang mempunyai tanda pengenal dan harganya, maka pada akhir periode untuk mengetahui nilai persediaan akhir barang tersebut, cukup dengan melihat dan memperhitungkan jumlah sisa barang itu beserta harga perolehannya. b. Rata – rata Sederhana

Menurut rata-rata sederhana, sisa persediaan barang dinilai berdasarkan rata-rata harga pembelian yang pernah terjadi dan dialami oleh perusahaan.

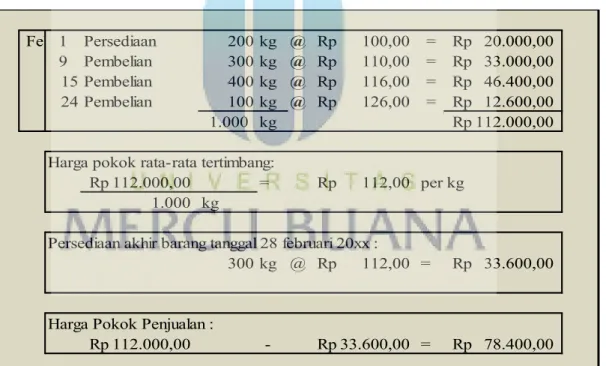

Menurut cara-cara tertimbang, sisa persediaan barang dinilai berdasarkan harga rata-rata dari seluruh pebelian yang terjadi, yaitu nilai rupiah seluruh pembelian dibagi dengan seluruh kilogram barang yang dibeli.Misalnya brang barang yang ada pada tanggal 28 feb 20xx dihitung berjumlah 300 kg, maka persediaan akhir barang dihitung sebagai berikut:

Gambar 2.2 Metode Penilaian Persediaan Rata-Rata Tertimbang

Feb 1 Persediaan 200 kg @ Rp 100,00 = Rp 20.000,00 9 Pembelian 300 kg @ Rp 110,00 = Rp 33.000,00 15 Pembelian 400 kg @ Rp 116,00 = Rp 46.400,00 24 Pembelian 100 kg @ Rp 126,00 = Rp 12.600,00

1.000 kg Rp 112.000,00

Harga pokok rata-rata tertimbang: 112.000,00

Rp = Rp 112,00 per kg

1.000 kg

Persediaan akhir barang tanggal 28 februari 20xx :

300 kg @ Rp 112,00 = Rp 33.600,00

Harga Pokok Penjualan : 112.000,00

Rp - Rp 33.600,00 = Rp 78.400,00

Sumber: Goenawan, Alvina & Yunus (2011) d. First In First Out

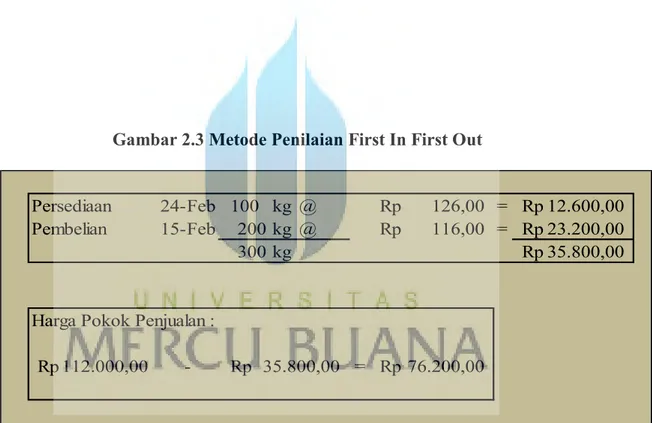

Menurut cara ini (FIFO), harga barang yang masuk (dibeli) lebih awal dianggap dikeluarkan (dijual) lebih awal. Dengan demikian sisa

persediaan barang pada akhir periode adalah barang-barang dengan harga yang masuknya (dibelinya) paling akhir.

Misalnya perhitungan phisik atas barang – barang dalam gudang tanggal 28 February 20xx menunjukkan jumlah 300 kg, jumlah persediaan akhir terdiri dari:

Gambar 2.3 Metode Penilaian First In First Out

Persediaan 24-Feb 100 kg @ Rp 126,00 = Rp 12.600,00

Pembelian 15-Feb 200 kg @ Rp 116,00 = Rp 23.200,00

300 kg Rp 35.800,00

Harga Pokok Penjualan : 112.000,00

Rp - Rp 35.800,00 = Rp 76.200,00

Sumber: Goenawan, Alvina & Yunus (2011) e. Last In First Out

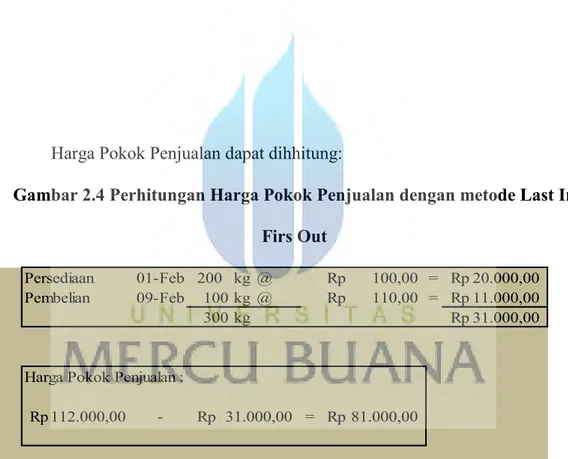

Menurut cara ini ( LIFO), harga barang yang masuk (dibeli) awal dianggap dikeluarkan (dijual) lebih akhir. Dengan demikian sisa persediaan barang pada akhir periode adalah barang – barang dengan harga yang masuknya (dibelinya) paling awal. Misalnya pada tanggal

28 Februari 20xx diadakan perhitungan fisik terhadap barang – barang dalam gudang yang hasilnya menunjukkan jumlah persediaan sebanyak 300 kg.

Harga Pokok Penjualan dapat dihhitung:

Gambar 2.4 Perhitungan Harga Pokok Penjualan dengan metode Last In Firs Out

Persediaan 01-Feb 200 kg @ Rp 100,00 = Rp 20.000,00 Pembelian 09-Feb 100 kg @ Rp 110,00 = Rp 11.000,00

300 kg Rp 31.000,00

Harga Pokok Penjualan : 112.000,00

Rp - Rp 31.000,00 = Rp 81.000,00

Sumber: Goenawan, Alvina & Yunus (2011) f. Gross Profit

Menurut cara gross profit (laba bruto), sisa persediaan barang pada akhir periode dihitung dengan menggunakan nilai barang yang siap untuk dijual pada akhir periode yag bersangkutan dengan harga beli

barang yang terjual selama periode tersebut. Sedangkan nilai barang yang siap untuk dijual ditentukan dengan menjumlahkan persediaan awal periode dengan jumlah periode dengan jumlah pembelian neto yang dilakukan selama periode tersebut.

2. Metode Penilaian Persediaan Menurut Metode Perpectual a. First In First Out (FIFO)

Menurut metode FIFO, barang yang dibeli atau masuk awal, dianggap dikeluarkan lebih awal pula, ini berarti setiap terjadi transaksi penjualan, harga pokok barang yang terjual, dinilai berdasarkan pada harga barang yang dibeli lebih awal. Misalnya dengan kartu persediaan sebagai berikut :

Tabel.2.3 Kartu Persediaan Barang Fifo

Sumber: http://riqikudanzi.blogspot.com/2013/04/metode-persediaan.html(2013)

b. Last In First Out

Berdasarkan metode LIFO, barang yang dibeli paling akhir, dianggap dikeluarkan lebih awal. Dengan demikian setiap terjadi suatu transaksi penjualan, maka harga pokok barang yang terjual dinilai berdasarkan pada bagian barang yang dibeli lebih akhir. Misalnya dengan kartu persediaan berikut:

Tabel. 2.4 Kartu Persediaan Barang Dagang Lifo

Sumber:http://riqikudanzi.blogspot.com/2013/04/metode-persediaan.html(2013) c. Moving Average ( Rata-rata bergerak)

Metode ini menetapkan bahwa setiap terjadi perubahan jumlah persediaan barang baik kerena pembeli maupun karena penjualan maka sisa persediaan barang yang ada segera dihitung kembali nilai rata-ratanya. Nilai rata-rata yang masih ada diperoleh dengan jumlah satuan barang yang bersangkutan. Dengan demikian harga pokok barang yang dijual, dinilai berdasarkan pada rata-rata terbaru:

Tabel. 2.5

Kartu Persediaan Barang Dagang Metode Average

Sumber: http://riqikudanzi.blogspot.com/2013/04/metode-persediaan.html (2013) 4. Biaya Persediaan

Standar Akuntansi Keuangan (2012; 14.2) dalam Pernyataan Standar Akuntansi Keuangan No. 14 menyebutkan “Biaya persediaan meliputi semua biaya pembelian, biaya konversi dan biaya lain yang timbul sampai persediaan berada dalam kondisi dan lokasi saat ini.”. pada pernyataan tersebut disebutkan lebih rinci lagi mengenai biaya yang dimaksud sebagai berikut, “Biaya Pembelian persediaan meliputi harga pembelian, bea masuk dan pajak lainnya ( kecuali yang kemudian dapat ditagih kembali oleh perusahaan kepada kantor pajak ) , dan biaya pengangkutan, penanganan dan biaya lainnya yang secara langsung dapat didistribusikan pada perolehan barang jadi, bahan dan jasa. Diskon dagang ( trade

discount), rabat dan pos lain yang serupa dikurangkan dalam menentukan biaya pembelian.” SAK (2012;14.2) dalam PSAK no 14

Menurut Hansen & mowen (2005 ; 470) Jika persediaan berupa bahan baku atau barang yang dibeli dari sumber luar, maka biaya yang terkait dengan persediaan tersebut disebut sebagai biaya pemesanan dan biaya penyimpanan. Jika bahan baku atau barang diprodksi secara internal, maka biayanya disebut biaya persiapan dan biaya penyimpanan. Biaya Pemesanan (Ordering Cost) adalah biaya – biaya untuk menempatkan dan menerima pesanan. Contoh – contohnya mencakup biaya pemrosesan pesanan (biaya administrasi dandokumen), biaya asuransi untuk pengiriman, serta biaya pembongkaran.

Biaya persiapan atau penyetelan (setup cos) adalah biaya – biaya untuk menyiapkan peralatan dan fasilitas sehingga dapat digunakan untuk memproduksi produk atau komponen tertentu. Contohnya adalah upah pekerja bagian produksi yang tidak terpakai, biaya fasilitas produksi yang tidak terpakai (penghasilan yang hilang), dan biaya uji coba produksi (tenaga kerja, bahan baku, dan overhead).

Biaya penyimpanan (carrying cost) adalah biaya-biaya untuk menyimpan persediaan. Contohnya adalah asuransi , pajak persediaan, keusangan, biaya peluang dari dana yang terkait dalam persediaan, biaya penanganan, dan ruang penyimpanan persediaan.

Jika biaya tidak diketahui secara pasti, maka akan timbul kategori ketiga dari biaya persediaan, yang disebut biaya habisnya persediaan. Biaya habisnya persediaan (stockout cost) adalah biaya-biaya yang terjadi karena tidak dapat

menyediakan produk ketika diminta oleh pelanggan. Contohnya adalah penjualan yang hilang (baik saat ini maupun dimasa depan), biaya ekspedisi (meningkatnya beban transportasi, lembur dan lainnya) serta biaya akibat produksi yang terganggu.

Menurtu Siska (2014 ; 3) “Biaya persediaan dapat diukur dengan total ekuivalen kas yang digunakan untuk mendapatkan barang dan mempersiapkannya untuk dijual . Biaya – biaya ini termasuk biaya pembelian dan biaya yang terjadi sampai barang tersebut siap untuk dipakai atau dijual ke pelangan”. Sedangkan menurut Kieso (2007 ; 412) menyebutkan biaya – biaya yang harus dimasukkan kedalam persediaan adalah :

1. Biaya produk

Biaya produk (product costs) adalah biaya yang “melekat” pada persediaan dan dicatat dalam akun persediaan. Biaya – biaya ini berhubungan langsung dengan transfer barang ke lokasi bisnis pembeli dan pengubahan barang tersebut ke kondisi yang siap dijual. Beban seperti itu mencangkup ongkos pengangkutan barang yang dibeli, biaya pembelian langsung lainnya, dan biaya tenaga kerja serta produksi lainnya yang dikeluarkan dalam memproses barang ketika dijual.

2. Biaya Periode

Beban penjualan (selling expenses) dalam kondisi yang biasa, beban umum serta administrasi (general and administrative expenses)

tidak dianggap berhubungan langsung dengan akuisisi atau produksi barang dan, karenanya, tidak dianggap sebagai bagian dari persediaan. Biaya semacam ini disebut dengan biaya periode (period cost)

3. Perlakuan atas diskon pembelian

Pemakaian akun Diskon Pembelian (purchase discount) menunjukkan bahwa perusahaan melaporkan pembelian dan hutang usaha pada jumlah kotor. Pendekatan yang lain adalah mencatat pembelian dan hutang usaha pada jumlah bersih pada diskon tunai. Perlakuan ini dianggap lebih baik karena (1) menyediakan pelaporan yang tepat menyangkut biaya aktiva dan kewajiban yang terkait, dan (2) menyajikan kesempatan untuk mengukur inefisiensi menajemen jika diskon tidak diambil. Dalam pendekatan bersih, kegagalan untuk mengambil diskon pembelian selama periode diskon dicatat dalam akun Diskon Pembelian yang Hilang (yang merupakan taggung jawab manajemen). Untuk menjelaskan perbedaan antara metode kotor dengan metode bersih, asumsikan transaksi – transaksi berikut :

Tabel 2.6

Ayat Jurnal Menurut Metode Kotor Dan Metode Khusus

Sumber : Kieso ( 2017; 415 )

Jika yang digunakan adalah metode kotor (gross method), maka diskon pembelian harus dilaporkan sebagai pengurangan dari pembelian dalam laporan laba-rugi. Jika yang digunakan adalah metode bersih (net method), diskon pembelian yang hilang harus dipandang sebagai beban keuangan dan dilaporkan dalam bagian beban dan kerugian lain-lain pada laoran laba rugi. Banyak pihak yang berpendapatan bahwa kesulitan praktis dalam menggunakan metode bersih yang agak lebih rumit – tidak sebanding dengan manfaatnya. Hal ini membuat metode kotor yang kurang logis tetapi lebih sederhana dipakai secara luas. Selain itu, sejumlah pihak juga berpendapat bahwa manajemen enggan melaporkan jumlah diskon pembelian yang hilang dalam laporan keuangan.

Dalam bukunya Waluyo (2012; 93) menyebutkan :

“pada praktik akuntansi komersial, persediaan harus diukur berdasarkan biaya atau nilai realisasi bersih, mana yang lebih rendah (Lowerof cost and net realize

value). Dengan demikian biaya persediaan harus meliputi semua biaya pembelian, biaya konversi, dan biaya lain yang timbul sampai persediaan tersebut dalam kondisi dan tempat yang siap untuk dijual atau dipakai. Seperti telah dijelaskan, selain berupa barang yang dibeli oleh pengecer untuk dijual kembali, persediaan dapat pula berupa pengadaan tanah dan properti lainnya untuk dijual kembali”. Waluyo juga mengatakan adanya pengakuan beban persediaan (2012; 94):

“Nilai tercatat persediaan harus diakui sebagai beban pada saat persediaan di jual dan pada periode diakuinya pendapatan atas penjualan tersebut. Demikain bila terjadi penurunan nilai dibawah biaya menjadi nilai realisasi neto, seluruh kerugian persediaan diakui sebagai beban pada periode terjadinya penurunan atau kerugian tersebut. (Skip SAK) . Untuk beberapa persediaan dapat dialokasikan ke aset lain. Sebagai contoh persediaan yang diguunakan sebagai komponen akan sebagai komponen aset tetap yang dibap yang dibangun sendiri. Sedangkan untuk alokasi persediaan ke aset lain diakuinya sebagai beban selama umur manfaat aset tersebut.”

Menurut Mulyani (2004 ; 4) dalam jurnal Ilmiahnya menyebutkan ,

“Biaya persediaan terdiri dari seluruh pengeluaran, baik yang langsung maupun yang tidak langsung, yang berhubungan dengan pembelian, persiapan, penempatan persediaan untuk dijual. Biaya persediaan bahan baku atau barang yang diperoleh untuk dijual kembali, biaya termasuk harga pembelian, pengiriman, penerimaan, penyimpanan dan seluruh biaya yang terjadi sampai barang siap untuk dijual.”

Menurut Stice & Skousen dalam bukunya Akuntansi Keuangan Edisi 16 (2009 ;580) mereka mengidentifikasikan elemen – elemen yang membentuk biaya persediaan, seperti berikut,

Unsur – Unsur yang termasuk dalam biaya persediaan :

Biaya persediaan terdiri dari seluruh pengeluaran, baik yang langsung maupun tidak langsung yang berhubungan dengan pembelian, persiapan dan penempatan persediaan untuk dijual. Dalam kasus bahan baku atau barang yang diperoleh untuk dijual kembali, biaya termasuk harga pembelian, pengiriman, penerimaan, penyimpanan, dan seluruh biaya yang terjadi sampai barang siap dijual. Suatu penjualan dapat dilacak ke pembelian yang spesifik atau dapat dialokasikan ke persediaan dengan cara yang wajar.

1. Diskon sebagai Pengurang Biaya

Diskon yang berhubungan dengan pembelian persediaan seharusnya diperlakukan sebagai pengurang biaya persediaan.

a. Diskon dagang (trade discount)

Perbedaan antara harga katalog dengan harga yang dikenakan kepada pembeli. Biaya didefinisikan sebagai harga dalam daftar dikurangi diskon dagang. Tidak ada pencatatan yang dibuat untuk diskon dagang dan pembelian harus dicatat pada harga bersih.

Diskon yang diberikan untuk pembayaran faktur dalam periode jangka waktu yang terbatas. Diskon tunai biasanya dinyatakan sebagai presentase tertentu yang akan diberikan jika faktur dibayar dalam rentang hari tertentu, dan pembayaran dengan jumlah penuh jika melewati waktu yang ditentukan. Misalnya, 2/10, n/30 (dua sepuluh, bersih tiga puluh) berarti bahwa diskon tunai sebsar 20% akan diberikan jika pembayaran dilakukan dalam waktu 10 hari setelah tanggal faktur, namun nilai penuh atau nilai berrsih akan jatuh tempo dalam waktu 30 hari.

Stice & Skousen dalam bukunya Akuntansi Keuangan Edisi 16 (2009 ;580) juga menyebutkan : “Secara teoritis, persediaan seharusnya dicatat sesuai dengan jumlah setelah diskon (contohnya, harga faktur kotor dikurangi diskon).

1. Metode bersih (Net Method) mencerminkan fakta Bahwa diskon yang tidak diambil sebenarnya adalah beban keuangan yang terjadi karena kegagalan untuk melunasi piutang dalam jangka waktu diskon. Diskon yang tidak diambil dicatat sebagain Diskon yang Hilang (discount lost) dan dilaporkan sebagai unsur yang terpisah dalam laporan laba rugi. 2. Metode kotor (gross method), diskon tunai dicatat hanya jika diskon

tersebut diambil. Semntara metode bersih melacak diskon yang tidak diambil, metode kotor tidak menyediakan informasi semacam itu dan catatan persediaan tetap pada harga unit kotor. Ketika sistem perodik digunakan, diskon tunai yang diambil dicerminkan melalui sebuah akun

lawan atau akun kontra atas pembelian, yaitu Diskon Pembelian (Purchase Discount).dengan sistem perpectual, diskon dikreditkan langsung ke persediaan.

2. Retur dan Potongan Pembelian

Penyesuaian terhadap biaya faktur juga dibuat ketika barang dagangan rusak atau memiliki kualitas yang lebih rendah dari pada yang dipesan. Kadang – kadang barang dagangan secara fisik dikembalikan kepada pemasok. Pada kasus lain, pengkreditan diperbolehkan bagi pembali oleh pemasok guna mengompensasi adanya kerusakan atau rendahnya kualitas pada barang dagangan. Contoh , potongan pembelian sebesar $400 diberikan untuk barang dagangan yang rusak akan dicatat sebagai berikut:

Tabel. 2.7

Jurnal Untuk Retur Pembelian Pada Sistem Persediaan Periodik Dan Perpectual

Sitem Persediaan Periodik Sistem Persediaan Perpectual

Utang Usaaha ...$ 400

Retur Pembelian ... $ 400

Utang Usaha ... $ 400

Persediaan ... $ 400 Sember : Stice & Skousen Akuntansi Keuangan Edisi 16 (2009 ;580)

4. Pengakuan Persediaan

Mengenai pengakuan persediaan barang dagang, beberapa ahli telah menjelaskan mengenai kapan barang dagang dapat diakui sebagai persediaan dan

kapan barang dagangan tersebut sudah bukan menjadi persediaan perusahaan lagi, ada berbagai macam ulasan dan pendapat yang akan diuraikan dalam pembahasan ini, seperti berikut;

Menurut Stice & Skousen (2009; 577) menyebutkan, “dalam hal pengakuan persediaan mereka menyebutkan “Menentukan kapan kepemilikan atas barang dalam perjalanan berpindah tangan dan situasi apa saja yang mengharuskan persediaan dalam perjalanan untuk dicatat dalam pembukuan”. Sedangkan menurut Kieso (2011; 449) “ Secara teknis, pembelian harus dicatat ketika hak legal atas barang berpindah ke pembeli. Namun, praktek yang umum adalah mencatat pembelian pada saat barang diterima, karena sulit bagi pembeli untuk menentukan secara pasti kapan hak legal berpindah untuk setiap pembelian”

1) Barang Dalam Perjalanan (Goods In Transit)

Ketika barang dalam perjalanan dari penjual ke pembeli, siapakah pemiliknya? Jawabannya tergantung dari persyaratan penjualan (the terms of sale). Dua persyaratan penjualan yang disebutkan oleh Stice dan Skousen :

a. FOB (Free on board) shipping point,

Merupakan hak atas seluruh muatan beralih ke pembeli dengan pada saat pengiriman. Sejak hak beralih di titik pengiriman, maka barang dalam perjalanan pada akhir tahun harus dimasukkan dalam persediaan di pembeli meskipun belum diterima.

Hak tidak beralih sampai barang diterima oleh pembeli. Meskipun sulit untuk menentukan apakah barang telah sampai ke tujuan diakhir periode, namun bila persyaratannya adalah FOB destination, maka si penjual seharusnya belum mengakui adanya penjualan dan penurunan perrsediaan yang bersangkutan sampai dengan barang diterima oleh si pembeli.

Menurut Kieso (2011 ; 450) dalam hal barang dalam perjalanan ini, kieso menyebutkan “ hal ini bisa ditentukan dengan mengaplikasikan aturan “perpindahan hak kepemilikan”. Jika barang dikirimkan atas dasar f.o.bshipping point, maka hak kepemilikan berpindah ke pembeli ketika penjual menyerahkan barang kepada perusahaan pengangkut, yang bertindak sebagai agen bagi pembeli (f.o.b singkatan dari free on board). Jika barang dikirimkan atas dasar f.o.b destination, maka hak kepemilikan belum berpindah sampai pembeli menerima barang dari perusahaan pengangkut. “shipping Point” dan “destination” seringkali ditunjukkan oleh suatu lokasi tertentu, misanya, f.o.b Denver.

2) Barang Dalam konsinyasi (Goods on Consignment)

Barang seringkali ditransfer ke penyalur (dealer) atas dasar konsinyasi. Pengirim tetap memegang hak kepemilikan dan tetap memasukkan barang tersebut kedalam persediaannya sampai barang tersebut berhasil dijual atau digunakan oleh penyalur dan pelanggan. Barang konsinyasi secara tepat dilaporkan oleh pengirim sebesar jumlah biayanya serta biaya penanganan plus pengiriman yang terjadi pada saat pengiriman ke penyalur atau

pelanggan. Barang tersebut dapat dipisahkan dalam neraca sebagai barang dalam konsinyasi. (Stice & Skousen ; 2009)

Salah satu metode pamasaran khusus untuk produk – produk tertentu dikenal dengan konsinyasi (consignment). Menurut kesepakatan ini, salah satu pihak (consignor) mengirimkan barang dagang kepihak lain (consignee), yang bertindak sebagai agen consignor dalam menjual barang konsinyasi. Consignee setuju untuk menerima barang tanpa kewajiban apapun, kecuali menjaga dan melindunginya dari kehilangan atau kerusakan, sampai barang terjual kepada pihak ketiga. Ketika consignee menjual barang, pendapatan dikurangi komisi penjualan dan beban penjualan diserahkan kepada consignor. (Kieso ; 2011)

3) Penjualan Bersyarat (Conditional Sales)

Penjualan Cicilan atau angusran (Installment Sales), dan perjanjian Pembelian Kembali (Repurchase Agreements). Kontrak penjualan bersyarat dan penjualan cicilan mungkin mempertahankan hak kepemilikan ditangan penjual sampai harga jual sepenuhnya dibayar. Dalam situasi seperti ini, penjual yang mempertahankan haknya, dapat menunjukkan barang yang berada dalam catatannya, dikurangi dengan nilai barang yang dimiliki pembeli seiring dengan penagihan. Sebaliknya, pembeli dapat melaporkan nilai barang yang dimiliki seiring dengan pembayaran yang dilakukan. Namun, dalam kasus yang umumnya terjadi, ketika kemungkinan pengembalian dan kegagalan kontrak dinilai rendah, penjual mengantisipasi

penyelesaian kontrak dan penagihan hak, mengakui transaksi sebagai penjualan biasa dan memindahkan barang dari catatan persediaan pada saat penjualan; pembeli yang berniat memenuhi kontrak dan memperoleh hak, mengakui transaksi itu sebagai pembelian biasa. FASB telah memutuskan bahwa persetujuan semacam ini harus dilaporkan berdasarkan pada substansi ekonominya, yaitu tidak ada penjualan yang dicatat, persediaan tidak dipindahkan dari neraca perusahaan penjual dan penjual harus mencatat kewajiban untuk hasil yang diperoleh dari penjualan tersebut. (Stice & Skousen ; 2009)

Dalam hal penjualan bersyarat ini, Kieso menerangkan tentang adanya Perjanjian Penjualan Khusus, yaitu :

a. Penjualan dengan perjanjian beli kembali b. Penjualan dengan tingkat retur yang tinggi c. Penjualan cicilan

5. Harga Pokok Penjualan

Harga pokok penjualan pada dasarnya sama dengan harga pokok pembelian seandainya tidak ada persediaan barang dagangan. Artinya semua barang yang

dibeli akan dijual kembali oleh perusahaan. Menurut sukrisno (2008 ;195) HPP dipengaruhi oleh sistem pencatatan dan penilaian persediaan. Dalam akuntansi dikenal dua sitem pencatatan persediaan , yaitu :

1. Sistem periodik

Dalam sistem periodik, persediaan dan HPP tidak dapat diketahui sewaktu -waktu. Persediaan dihitung dengan melakukan inventarisasi pada setiap akhir periode. Hasil perhitungan tersebut dipakai untuk menghitung HPP. 2. Sistem perpetual

Sistem perpectual menyajikan informasi mengenai persediaan dan HPP setiap saat tanpa melakukan perhitungan fisik (stock opname).

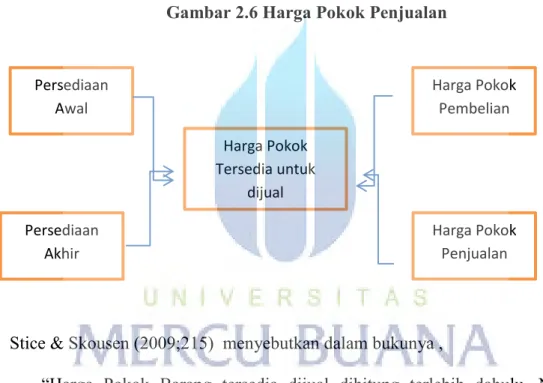

Sutrisno (2006:114) juga menyebutkan, Perusahaan dagang yang usaha utamanya adalah membeli barang untuk dijual lagi, mempunyai biaya yang utama yakni harga pokok penjualan. Pada dasarnya harga pokok penjualan sama dengan harga pokok pembelian seandainya tidak ada persediaan barang dagangan. Artinya semua yang dibeli sidah terjual semua, sehingga tidak ada persediaan baik persediaan barang dagangan awal maupun persediaan barang dagangan akhir. Namun hal itu merupakan sesuatu yang mustahil, karena biasanya pada akhir periode masih tersisa barang yang belum laku dijual. Barang yang belum laku dijual merupakan persediaan barang dagangan akhir pada periode bersangkutan, dan akan menjadi persediaan barang dagangan awal periode berikutnya.

Perusahaan selalu mempunyai persediaan barang dagangan baik awal maupun akhir, maka biaya utama dari perusahaan dagang adalah harga pokok

penjualan. Dalam membentuk harga pokok penjualan caranya adalah persediaan barang dagangan awal periode ditambah dengan harga pokok pembelian akan membentuk harga pokok barang dagangan yang tersedia untuk dijual, dan dikurangi dengan persediaan barang dagangan akhir akan membentuk harga pokok penjualan.

Gambar 2.6 Harga Pokok Penjualan

Stice & Skousen (2009;215) menyebutkan dalam bukunya ,

“Harga Pokok Barang tersedia dijual dihitung terlebih dahulu. Nilai ini merupakan penjumlahan persediaan awal, pembelian bersih, dan semua pembelian, beban angkut dan penyimpanan barang yang terkait dengan pembelian barang. Harga pokok penjualan kemudian dihitung dengan mengurangkan persediaan akhir persediaan akhir dari harga pokok barang tersedia dijual.”

Selanjutnya, Goenawan, Alvina & Yunus, menuliskan dalam jurnal ilmiahnya mengenai Unsur – unsur harga pokok penjualan seperti berikut:

Persediaan Awal Harga Pokok Tersedia untuk dijual Persediaan Akhir Harga Pokok Penjualan Harga Pokok Pembelian

Unsur- unsur Harga Pokok Persediaan , Harga pokok penjualan adalah sebagai berikut: Harga penjualan menunjukan jumlah harga pokok barang - barang yang dijual selama periode akuntansi yang bersangkutan. Jika barang yang dijual itu berasal dari pembelian, maka harga pokok penjualan adalah harga yang baru dihitung harga pokok produksinya. Sedangkan jika barang yang baru dihitung harga pokok produksinya, harga pokok penjualan adalah harga pokok produksi ditambah harga pokok persediaan barang jadi awal periode dikurangi dengan harga pokok persediaan barang jadi akhir periode. Dari pengertian harga pokok penjualan atas dapat disimpulkan bahwa, harga pokok penjualan bagi perusahaan dagang yaitu harga pembelian barang dagangan dan dikurangi dengan harga pembelian barang dagangan yang belum terjual.

Dengan begitu dapat disimpulkan bahwa unsur- usnur harga pokok penjualan adalah:

a. Persediaan awal barang jadi b. Pembelian barang

c. Harga pokok barang yang diproses d. Persediaan akhir barang jadi

Perhitungan harga pokok penjualan pada perusahaan dagang: Gambar 2.7 Perhitungan Harga Pokok Penjualan

Persediaan barang dagang awal Rp xxx

Pembelian bersih Rp xxx (+)

Tersedia untuk dijual Rp xxx

barang dagang akhir Rp xxx (-)

Harga Pokok Penjualan Rp xxx

Sumber : Goenawan, Alvina & Yunus (2011)

Selain itu Goenawan, Alvina & Yunus juga menyebutkan adanya Penentuan Harga Pokok Penjualan seperti berikut:

“Perhitungan harga pokok penjualan untuk menentukan jumlah harga barang –barang yang dijual selama periode akuntansi yang bersangkutan. Jika barang yang dijual itu berasal dari pembeli, maka harga pokok penjualan adalah harga jual kali kuantitas barang. Tetapi jika barang yang dijual itu berasal dari hasil produksi sendiri, maka terlebih dahulu dihitung harga pokok produksinya”.

6. Laba Perusahaan

Laba memberikan ukuran akuntansi terbaik atas kinerja ekonomi sebuah perusahaan, Laba mengukur jumlah yang dapat dikembalikan suatu entitas kepada para investornya dan masih meninggalkan entitas tersebut dengan kondisi yang sama diakhir periode seperti di awal. Salah satu definisi laba yang diterima lebih luas adalah jumlah yang dapat diberikan kepada investor (sebagai hasil investasi)

dan kondisi perusahaan di akhir periode masih sama baiknya atau kayanya (well off) dengan di awal periode. Stice & Skousen (2009 ; 199)

Stice & Skousen (2009 ; 215) juga menyebutkan mengenai laba kotor, “ Laba kotor merupakan selisih antara pendapatan dari penjualanbersih dan harga pokok penjualan, presentase laba kotor, dihitung dengan membagi laba kotor dengan pendapatan dari penjualan bersih – menunjukkan ukuran profitabilitas yang memungkinkan perbandingan perusahaan dari tahun ke tahun.”

Hery (2011;157) “kesalahan dalam melakukan penghitungan atas persediaan ini juga akan mengakibatkan besarnya harga pokok penjualan, laba kotor, dan laba bersih yang tersaji dalam laporan laba rugi menjadi keliru. Efeknya terhadap harga pokok penjualan dapat ditentukan dengan menggunakan rumus sebagai berikut :

Efeknya terhadap laba kotor dapat ditentukan dengan menggunakan rumus sebagai berikut :

Sedangkan efeknya terhadap laba bersih dapat ditentukan dengan menggunakan rumus sebagai berikut:

Persediaan Awal + Harga Pokok Pembelian – Persediaan Akhir = Harga Pokok Penjualan

Penjualan Bersih – Harga Pokok Penjualan = Laba Kotor

Menurut Restu (2014; 2) “Margin laba kotor mengidentifikasikan kemampuan perusahaan untuk menghasilkan laba pada tingkat penjualan tertentu dan juga menilai kemampuan manajemen perusahaan untuk mengontrol berbagai kemampuan manajemen perusahaan untuk mengontrol berbagai pengeluaran yang langsung digunakan dalam mengasilkan penjualan yaitu pengeluaran untuk pembelian bahan baku, tenaga kerja langsung dan biaya overhead pabrik.”

B. Kerangka Pemikiran

Penelitian yang telah dilakukan sebelumnya yang telah mengangkat permasalahan akuntansi persediaan, baik perlakuan persediaan, pencatatan persediaan, dampak terhadap laba kotor, dan penelitian lainnya yang terkait pada Akuntansi persediaan, pada penilitian kali ini , penulis akan meneliti hal lain yang tentunya berkaitan dengan persediaan.

Melalui penelitian ini, penulis ingin menganalisa kembali mengenai Penilaian Persediaan yang ada pada PT. Duta Kalingga Pratama dimana pada penelitian tersebut ditujukan untuk mengetahui unsur penentuan nilai persediaan barang dagangan, dimulai dengan biaya yang mengikuti didalam pengadaan barang, pengakuan biaya kedalam persediaan , dan penentuan biaya yang diakui atau tidak, dan ketepatan pengklasifikasian biaya tersebut ke dalam biaya persediaan.

Laba Perusahaan ditentukan dengan mengurangkan Penjualan dengan Harga Pokok Penjualan. Penilaian persediaan yang dilakukan oleh perusahaan, akan

berpengaruh terhadap Harga Pokok Penjualan, dimana kedua variabel tersebut merupakan unsur penentu Laba perusahaan.

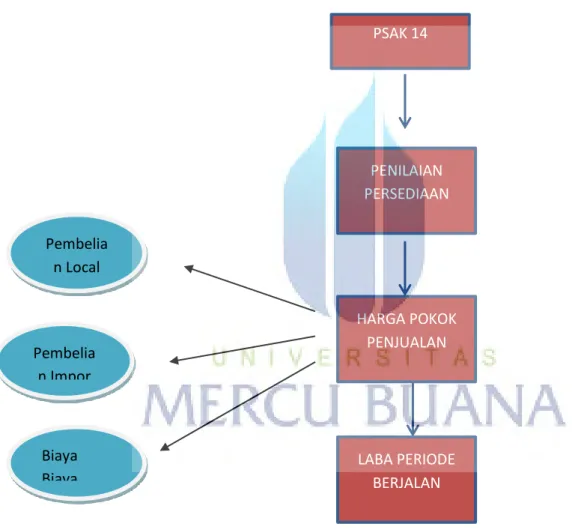

Dari penjelasan di atas maka kerangka pemikiran yang di dapatkan oleh penulis sebagai berikut :

Gambar 2.8 Kerangka Pemikiran

HARGA POKOK PENJUALAN LABA PERIODE BERJALAN PSAK 14 Pembelia n Local Biaya Biaya Pembelia n Impor PENILAIAN PERSEDIAAN

C. Penelitian Terdahulu

Penelitian terkait penilaian persediaan yang dilakukan oleh peneliti bukanlah penelitian yang pertama, beberapa penelitian terdahulu telah mengangkat masalah penilaian persediaan dengan beberapa variabel yang berbeda, namun dari seluruh penelitian tersebut pada intinya ingin mengungkapkan pengaruh, pentingnya dan peran dari persediaan bagi perusahaan. Berikut beberapa penelitian yang dilakukan sebelumnya mengenai Penilaian Persediaan ,

Anwar & Karamoy (2014) yang berjudul Analisis penerapan Metode Pencatatan dan Penilaian Terhadap Persediaan Barang Menurut PSAK Pada PT. Tirta Investama DC Manado , dimana hasil dari penilitian tersebut yaitu :

1. Metode pencatatan yang ditetapkan pada PT. Tirta Investama DC (Distribution Centre) menado dalam mencatat persediaan barang adalah Metode Perpectual . Sedangkan untuk metode penilaian persediaan menggunakan metode FEFO (First Expired, FirstOut) yang didasarkan dari asumsi metode FIFO (First In, FirstOut). Metode FEFO mempunyai pengertian yaitu barang yang akan lebih dahulu kadaluarsa, barang itulah yang akan lebih dahulu untuk dijual.

2. Pengukuran persediaan pada PT. Tirta Investama DC (Distribution Centre) menado yang merupakan perusahaan dagang khusus distribusi produk hanya membebankan biaya pembelian tanpa adanya biaya penyimpanan,

yang sebenarnya diperlukan untuk menjaga kualitas produk yang disimpan di pabrik.

3. Pengungkapan persediaan yang disajikan dalam laporan keuangan pada PT. Tirta Investama DC Manado telah sesuai dengan Standar Akuntansi Keuangan yang berlaku di Indonesia, yaitu PSAK No. 14 dalam penyajian laporan keuangan perusahaan persediaan per tanggal 31 Desember 2013 sebesar Rp 8.942.134 sebagaimana yang tercatat dalam laporan laba-rugi dan laporan neraca.

Sedangkan dari penelitian yang dilakukan oleh David H.M Hasibuan (2010) dalam jurnal ilmiahnya yang berjudul Pengaruh Metode Penilaian Persediaan Terhadap Tingkat Laba Perusahaan Pada PT. Ramayana Sentosa, TBK. Dimana dari penelitian tersebut didapatkan :

1. Sistem pencatatan persediaan yang digunakan adalah sistem pencatatan perpectual.

2. Perhitungan fisik persediaan barang dagang dilakukan secara periodik sesuai dengan kebutuhan.

3. Metode penilaian persediaan yang digunakanm khususnya bagian fashion menggunakan metode LIFO. Sedangkan untuk perhitungan fisik persediaan barang di bazar atau di supermarket, menggunakan metode FIFO, tidak menerapkan metode FIFO dalam pencatatannya.

4. Pengaruh penetapan metode LIFO terhadap tingkat laba, dapat memperkecil laba yang secara tidak langsung akan mempengaruhi jumlah

pajak penghasilan yang dibayarkan perusahaan. Metode ini juga berpengaruh terhadap pengalokasian biaya.

5. Dalam menaksir persediaan barang dagang, perusahaan menggunakan metode eceran. (retail method)

Selanjutnya pada penilitian yang dilakukan oleh Hastoni (2004) dalam jurnal Ilmiahnya yang berjudul Evaluasi atas Akuntansi Persediaan dan Pengaruhnya terhadap Laba Rugi dalam Laporan Keuangan PD. Usaha Meubel. Dimana pada penelitian tersebut menhasilkan simpulan sebagai berikut :

a. Setiap kesalahan dalam perhitungan persediaan persediaan akan mempengaruhi baik neraca maupun laporan laba rugi. Kesalahan dalam perhitungan fisik persediaan akan mengakibatkan kekeliruan persediaan akhir, aktiva lancar , dan total aktiva pada neraca. Kesalahan perhitungan fisik persediaan akan menimbulkan kekeliruan harga pokok penjualan, laba kotor dan laba bersih pada laporan laba rugi.

b. Kesalahan dalam penentuan angka persediaan pada akhir suatu periode akan mengakibatkan pelaporan laba kotor dan laba bersih yang salah dengan jumlah yang sama, dan jumlah yang dilaporkan untuk aktiva dan modal pemilik dalam neraca akan salah dengan jumlah yang sama.