Bab III Pelaksanaan Penelitian

III.1 Lokasi Penelitian

Lokasi penelitian ini dilaksanakan di kelurahan Hegarmanah, Kota Bandung. Pemilihan daerah lokasi didasarkan pada data spasial PBB dilakukan pemutakhiran melalui pengukuran langsung di lapangan.

jl . k apt. ab d. ha mid /jl . p an oram a jl . p an oram a g jl. dr. s etiabudi jl. dr . se tiabudi jl. dr . s eti a budi jl . dr. setia b u di jl. desa jl . h eg arsa ri v jl. h e garsari jl. hegarsar i jl. ks. tubun

Su ngai Cip ag anti

Sun gai Cip agan ti

Su

ngai C

ipaga

nti

Su ng ai Ci paga nti jl. budi sari iii

jl. kapten tendean kom p . k an tor kec . c id ad ap& sm p . surur i jl. hegarmanah tengah jl. ks . tabuan gg. bu kit h ega r jl. buki t i ndah jl. bukit indah i jl. cium b uleuit gg. bu ki t s ast ra Sung ai Cip agan ti

Sungai Cipaganti

Sungai Cipaganti

Sung ai Cipaganti

Sun gai Ci pagan ti gg. he ga r b udi gg. ar sama ng ga la gg . panji jl. hegarmanah jl. hegarmanah jl. cikendi gg. na ta rej a gg. m arh ali gg. ar api pa nt i asu han bi na put ra jl . ciumb ule uit jl. cium buleuit jl . d r. set i abu di gg. bp . m u ha ri rs . p aru -p aru komple k s eca pa jl. b u disari v jl. budi sari ra ya jl. budi sari i jl. budi sari vi jl. budi sa r i iii jl. bud i sari i

jl. budi sar i r aya

jl. kapt e n t endea n jl. kapten tendean S ungai C ik apu ndun g Sun gai Cikap undung jl. buki t jarian jl. bu k it jari an jl. c i umbu leuit jl. bu d is a ri vii unpar BLOK 1 BLOK 5 BLOK 3 BLOK 2 BLOK 8 BLOK 6 BLOK 4 BLOK 9 BLOK 7 BLOK 10 BLOK 11 BLOK 12 BLOK 14 BLOK 13 Geger Kalong Ciumbuleuit Hegarmanah Pasteur Cipedes Cipaganti Dago 786000 786000 786500 786500 787000 787000 787500 787500 788000 788000 788500 788500 789000 789000 9 2 38 50 0 92 38 50 0 9 2 39 00 0 92 39 00 0 9 2 39 50 0 92 39 50 0 9 2 40 00 0 92 40 00 0

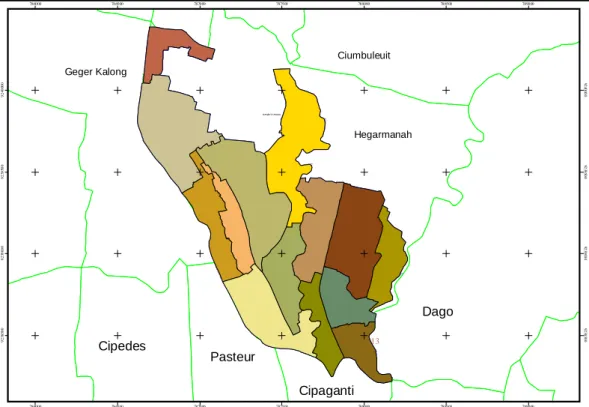

Gambar III.1. Kelurahan Hegarmanah

Kelurahan Hegarmanah merupakan salah satu kelurahan di kecamatan Cidadap, Kota Bandung. Kelurahan Hegarmanah berbatasan dengan wilayah kelurahan lain di Kota Bandung yaitu :

1. Sebelah Utara berbatasan dengan Kelurahan Ledeng, Cidadap. 2. Sebelah Timur berbatasan dengan Kelurahan Dago, Coblong. 3. Sebelah Barat berbatasan dengan Kelurahan Gegerkalong, Sukasari

4. Sebelah Selatan berbatasan dengan Kelurahan Cipaganti, Coblong dan Kelurahan Pasteur, Sukajadi.

III.2 Konseptual

Untuk mengoptimalkan fungsi redistribusi beban pajak, metode penghitungan PBB terhutang harus mempertimbangkan penghasilan WP dalam menentukan pajak terhutang, karena dapat diketahui WP yang tidak mampu dan WP yang mampu memenuhi kewajiban perpajakannya.

Prosedur pemberian pengurangan dan/atau penambahan beban pajak harus didasarkan suatu peristiwa hukum yang dibenarkan oleh hukum pajak, dalam hal ini adalah surat pemberitahuan atau surat ketetapan pajak. Jadi kepada WP yang tidak atau terlambat menyampaikan pada waktu yang telah ditetapkan, tidak perlu dimasukkan dalam prosedur.

Pendistribusian defisit beban pajak harus mempertimbangkan peraturan lain yang terkait PBB terhutang seperti maksimal PBB terhutang berdasarkan penghitungan beban pajak dengan menggunakan tarif NJKP yang maksimal adalah 100%. Selain itu, besarnya defisit beban pajak akan didistribusikan juga harus tingkat toleransi rencana penerimaan, hal ini terkait kebijakan pembiayaan pembangunan yang ditetapkan oleh pemerintah.

III.3 Data dan Alat Bantu

Data yang digunakan pada penelitian ini adalah : 1. Peta ZNT PBB

Peta ZNT PBB yang digunakan pada penelitian ini merupakan peta tematik ZNT pada Sistem Informasi Geografis PBB (SIG PBB) yang berbentuk digital dalam format mapinfo. Data SIG PBB terdiri dari peta persil yang memiliki data atribut nilai tanah, sungai, simbol, jalan, text, dan blok di kelurahan Hegarmanah.

2. Basis data atribut Sismiop PBB

Data atribut Sistem Manajemen Informasi Obyek Pajak PBB (Sismiop PBB) didapat dari KP PBB Bandung berupa data obyek dan subyek pajak PBB yang ada di kelurahan Hegarmanah.

Dari hasil penelitian yang dilakukan di Kelurahan Hegarmanah terdiri dari 14 blok PBB dan terdapat 4475 obyek pajak PBB.

3. Data Wajib Pajak Orang Pribadi (WP OP)

Data WP OP diambil dari Kantor Pelayanan Pajak Bandung (KPP Bandung). Data PPh OP yang diambil adalah data Nomor Pokok Wajib Pajak (NPWP), Nama, Alamat yang terdaftar, dan data jumlah penghasilan kena pajak untuk tahun pajak 2006 di kelurahan Hegarmanah.

4. Data Sampel Wajib Pajak

Jumlah sampel yang digunakan pada penelitian ini diperhitungan dengan menggunakan rumus sebagai berikut (Santoso, 2001) :

... (3.1)

Dimana :

S = Jumlah sampel

Z = Ukuran Tingkat kepercayaan / nilai rata2 dari Standar Error • Untuk Tingkat Kepercayaan 90 %, nilai Z = 1.64

• Untuk Tingkat Kepercayaan 95 %, nilai Z = 1,96 • Untuk Tingkat Kepercayaan 99 %, nilai Z = 2,58

r = variasi proporsi populasi, nilai r untuk populasi berimbang adalah 0,25

N = jumlah populasi (responden) dalam area sampling

e = Margin error sampling (%), tergantung dari ketelitian yang direncanakan, semakin kecil sampling error, akan mengakibatkan jumlah sampel yang semakin besar.

Pada penelitian ini sampel diambil dengan tingkat kepercayaan 95 %, jumlah populasi merupakan jumlah WP yang melaporkan SPT Tahunan

S = Z2 r N

PPh OP tahun pajak 2006 yaitu 394, dan margin error sampling yang direncanakan sebesar 10 %. Oleh karena itu jumlah sampel yang digunakan dalam penelitian ini minimal berjumlah 78 WP. Pada penelitian ini jumlah sampel yang digunakan berjumlah 211 WP.

Peralatan yang digunakan dalam penelitian ini terdiri dari perangkat keras (hardware) dan perangkat lunak (software). Perangkat keras berupa seperangkat komputer dengan spesifikasi Pentium M 1,7 GHz, harddisk 40 GB, memory 128 MB, monitor 15 inchi, dan printer canon untuk mencetak hasil-hasil penelitian. Untuk perangkat lunak yang digunakan adalah microsoft word untuk penulisan laporan, mapinfo professional dan arcview untuk pembuatan peta dan analisis spasial, microsoft excell, serta microsoft power point untuk tayangan presentasi.

III.4 Pengelompokan Data Berdasarkan Karakteristik

Seluruh sampel data dikelompokkan berdasarkan nilai tanah per m2, nilai bangunan per m2, dan penghasilan setelah PPh. Tujuan pengelompokan ini adalah untuk mempelajari karakteristik data – data tersebut. Ada pun pembagian kelas tanah, kelas bangunan, dan penghasilan adalah sebagai berikut :

Tabel III.1 Pembagian Kelas Tanah dan Kelas Bangunan

Kelompok Kelas Tanah Kelas Bangunan

Tinggi Di atas 1.862.000 Di atas 4.000.000 Sedang 802.000 – 1.862.000 1.200.000 – 4.000.000 Rendah Di bawah 802.000 Di bawah 1.200.000

Tabel III.2 Pembagian Penghasilan Setelah PPh Penghasilan Bersih Nihil Rp 1 s.d Rp 25.000.000 Rp 25.000.001 s.d Rp 50.000.000 Rp 50.000.001 s.d Rp 100.000.000 Rp 100.000.001 s.d Rp 200.000.000 Lebih dari Rp 200.000.000

III.5 Pembuatan Metode Penghitungan

Pembuatan metode penghitungan dilakukan untuk mengetahui kekurangan metode saat ini dan mencari metode yang dapat mengurangi kekurangan metode tersebut.

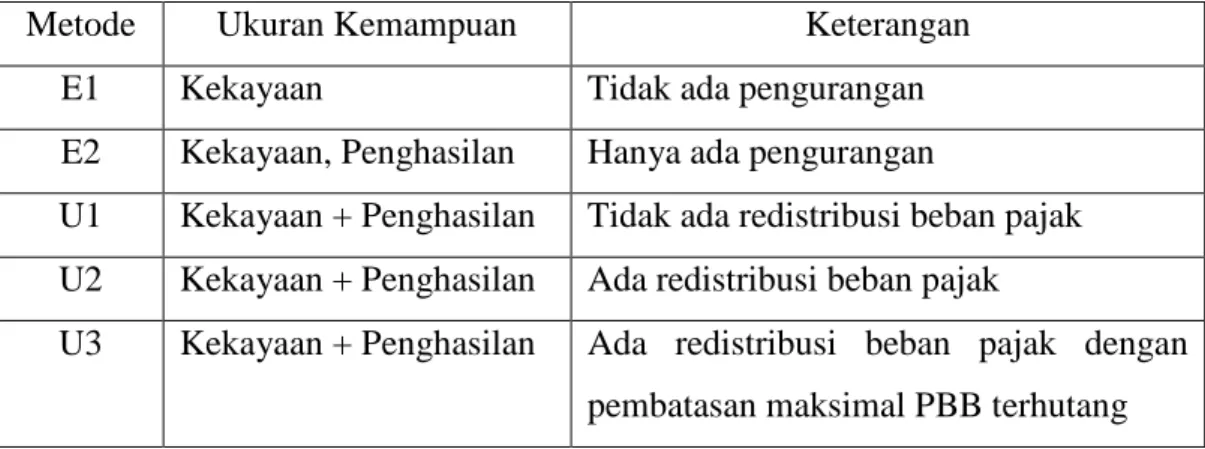

Tabel III.3 Metode – Metode Penghitungan PBB Terhutang

Metode Ukuran Kemampuan Keterangan

E1 Kekayaan Tidak ada pengurangan

E2 Kekayaan, Penghasilan Hanya ada pengurangan

U1 Kekayaan + Penghasilan Tidak ada redistribusi beban pajak U2 Kekayaan + Penghasilan Ada redistribusi beban pajak

U3 Kekayaan + Penghasilan Ada redistribusi beban pajak dengan pembatasan maksimal PBB terhutang

III.5.1 Metode Eksisting (E1)

Dalam metode E1 ini, penghitungan PBB terhutang dilakukan hanya berdasarkan NJOP sebagaimana yang berlaku saat ini sesuai UU PBB dengan rumusan matematika sebagai berikut :

PBB Terhutang = (NJOP – NJOPTKP) x tarif NJKP x tarif PBB dimana

NJOP = Nilai Jual Objek Pajak,

NJOPTKP = Nilai Jual Objek Pajak Tidak Kena Pajak, tarif NJKP (Nilai Jual Kena Pajak) :

- 20% untuk NJOP ≤ Rp 1.000.000.000,- (satu milyar rupiah) - 40% untuk NJOP > Rp 1.000.000.000,- (satu milyar rupiah) Tarif PBB = 0,5%

III.5.2 Metode Eksisting dengan Komponen Pengurangan (E2)

Dalam metode E2 ini, penambahan komponen pengurangan dilakukan berdasarkan Keputusan Menteri Keuangan No 362/KMK.04/1999, dimana besar pengurangan PBB dalam kondisi normal (tidak terkena bencana) setinggi – tingginya 75% dari pokok ketetapan PBB sehingga asumsi yang digunakan dalam

metode ini adalah kepada semua WP yang memiliki penghasilan di bawah PTKP dianggap mengajukan surat permohonan pengurangan PBB terhutang dan oleh KPP Pratama semua permohonan dikabulkan dengan besarnya pengurangan yang diberikan adalah 75% dari PBB terhutang, sehingga rumusan matematika sebagai berikut :

PBB Terhutang = (NJOP – NJOPTKP) x tarif NJKP x tarif PBB

- 75% x [(NJOP – NJOPTKP) x tarif NJKP x tarif PBB] untuk WP dengan Penghasilan Kena Pajak (PKP) = Rp 0,- (nol rupiah)

III.5.3 Metode Usulan 1 (U1)

Dalam metode U1 ini adalah metode usulan (alternatif) dengan penghitungan PBB terhutang hampir sama dengan penghitungan dalam metode E2. Perbedaannya adalah surat permohonan pengurangan PBB diganti SPT Tahunan PPh OP, di mana jika Penghasilan Bersih Setelah Pajak Penghasilan (PBSPPh) < Beban PBB maka WP dianggap mengajukan permohonan pengurangan PBB. Dalam penelitian ini diasumsikan KPP Pratama semua permohonan dikabulkan dengan besarnya pengurangan yang diberikan adalah selisih antara Beban PBB - PBSPPh, sehingga rumusan matematika sebagai berikut :

PBB Terhutang = (NJOP – NJOPTKP) x tarif NJKP x tarif PBB

- { [(NJOP – NJOPTKP) x tarif NJKP x tarif PBB] - PBSPPh} untuk WP dengan PBSPPh < Beban PBB

III.5.4 Metode Usulan 2 (U2)

Dalam metode U2 ini adalah juga metode usulan (alternatif) dengan penghitungan PBB terhutang hampir sama dengan penghitungan PBB terhutang dalam metode U1. Perbedaannya adalah jika dalam metode U1 KPP Pratama tidak mendistribusikan defisit penerimaan akibat adanya pengurang, maka dalam metode U2 ini, defisit penerimaan tersebut distribusikan kepada semua WP yang mampu berdasarkan rasio antara Penghasilan Bersih Setelah PPh dan Beban PBB (PBSPPhBP) dari WP yang mampu terhadap total PBSPPhBP. Dengan pendistribusian defisit ini, rencana penerimaan PBB tetap dapat terpenuhi (100%), sehingga rumusan matematika sebagai berikut :

Tahap 1 : PBB Terhutang untuk WP dengan PBSPPh < beban PBB (dan pada tahap ini akan diketahui jumlah total pengurangan PBB)

PBB Terhutang = [(NJOP – NJOPTKP) x tarif NJKP x tarif PBB]

- {[(NJOP – NJOPTKP) x tarif NJKP x tarif PBB] - PBSPPh}

Tahap 2 : PBB Terhutang untuk untuk WP dengan PBSPPh > beban PBB (dan pada tahap ini mekanisme redistribusi beban PBB dilakukan)

PBB Terhutang = [(NJOP – NJOPTKP) x tarif NJKP x tarif PBB] + [(PBSPPhBP / ∑ PBSPPhBP) x ∑ pengurangan]

III.5.5 Metode Usulan 3 (U3)

Dalam metode U3 ini adalah juga metode usulan (alternatif) dengan penghitungan PBB terhutang hampir sama dengan penghitungan PBB terhutang dalam metode U2. Perbedaannya adalah adanya batasan PBB terhutang maksimal dimana batas maksimal PBB terhutang tersebut adalah penghitungan PBB terhutang dengan tarif NJKP = 100% sebagaimana telah dijelaskan pada bab II. Adapun rumusan matematika PBB terhutang maksimal adalah sebagai berikut :

PBB Maksimal = (NJOP – NJOPTKP) x tarif NJKP (100%) x tarif PBB (0,5%)

Tabel III.4 Rumus matematika dari setiap metode

Metode Pajak Terutang =

E1 Beban Pajak

E2 Beban Pajak – 75% Beban Pajak jika PBSPPh = 0

U1 Beban Pajak – (Beban Pajak – PKP) jika PKP < Beban Pajak U2 Beban Pajak – Pengurangan + Tambahan PBB

III.6 Pengujian Metode Penghitungan

Pengujian metode dilakukan untuk mencari metode terbaik dalam melakukan redistribusi beban pajak. Untuk menguji kelebihan dari suatu metode dapat digunakan beberapa ukuran diantaranya :

a. Kesulitan dalam memenuhi kewajiban PBB-nya

Ukuran ini untuk mengetahui berapa jumlah WP yang akan kesulitan dalam memenuhi kewajiban PBB-nya terkait dengan kemampuan (penghasilan) WP untuk memikul beban pajak tersebut.

b. PBB terhutang maksimal untuk setiap objek

Ukuran ini untuk mengetahui adanya jumlah PBB terhutang yang melebihi beban pajak maksimal yang seharusnya ditanggung oleh setiap objek pajak. Beban pajak maksimal adalah beban pajak yang dihitung berdasarkan penghitungan PBB dengan menggunakan tarif NJKP 100 % karena tarif NJKP yang berlaku saat ini adalah antara 20% - 100%.

c. Rencana penerimaan

Ukuran ini untuk mengetahui berapa besar defisit penerimaan PBB yang akan didistribusikan kepada WP yang mampu, berdasarkan rencana penerimaan PBB yang telah ditetapkan.

III.7 Kriteria Pemilihan Metode Terbaik

Pemilihan metode terbaik dilakukan berdasarkan hasil ukuran yang dihasilkan, yang memenuhi kriteria sebagai berikut :

a. Tidak ada WP yang kesulitan memenuhi kewajiban PBB-nya b. Tidak ada PBB terhutang yang melebihi batasan PBB maksimal