1 1.1. Latar Belakang

Pentingnya sistem informasi pada siklus pendapatan bagi perusahaan ialah untuk melancarkan proses transaksi dan pengambilan keputusan yang tepat sehingga dapat mempertahankan daya saing dengan perusahaan lain (Wijayanti, 2013:2). Terutama bagi manajemen, sistem informasi pada siklus pendapatan dapat digunakan untuk mengorganisasikan serangkaian prosedur dan metode untuk menghasilkan informasi guna mendukung pengambilan keputusan mengenai penjualan (Putri, 2013:3).

Rauscher (2010:9) juga mengatakan pada disertasinya yang berjudul Revenue Cycle Management in the U.S. Hospital Industry, bahwa siklus pendapatan merupakan hal yang penting. contoh kasus yang dilakukan ialah siklus pendapatan pada rumah sakit di California, siklus pendapatan digunakan untuk menunjukan dan memaksimalkan informasi pendapatan saat ini, serta mengetahui peningkatan/penurunan jumlah pendapatan rumah sakit.

Hapsari (2013:1) lebih spesifik mengatakan bahwa “Kegiatan dalam siklus pendapatan, yaitu penerimaan pesanan, memeriksa kredit pelanggan, mencatat pesanan, menyiapkan pesanan, pengiriman pesanan, penagihan ke pelanggan, dan penerimaan kas”. Siklus pendapatan yang dilakukan PT. Prima Manunggal Inti Internusa ialah terdiri dari menerima pesanan pelanggan, menyediakan barang yang dibutuhkan pelanggan, melakukan penagihan atas barang yang telah dikirim ke pelanggan, serta menerima pembayaran atas barang berupa kas/kredit dari pelanggan. Meskipun perusahaan telah mengimplementasikan sistem informasi pada siklus pendapatannya, proses dalam siklus pendapatan juga dapat memunculkan berbagai jenis risiko, misalnya pencatatan pesanan yang salah, penjualan kredit dengan catatan yang buruk, kesalahan pada pengiriman barang, dan laporan pendapatan yang kurang lengkap (Hapsari, 2013:1).

Berdasarkan penjelasan tersebut, maka perusahaan perlu melakukan pengelolaan risiko dengan cara menerapkan manajemen risiko untuk mengungkapkan risiko dan mengurangi dampak risiko pada perusahaan (Awalianti 2013:5).

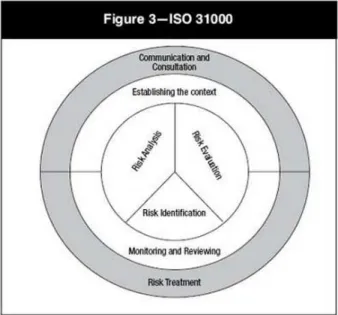

Kami memilih ISO 31000:2009 sebagai kerangka kerja manajemen risiko dalam penulisan ini, karena ISO 31000:2009 merupakan kerangka kerja yang berhubungan dengan manajemen risiko yang terdiri dari penetapan konteks, identifikasi risiko, analisa risiko, evaluasi risiko dan mitigasi risiko (Widiasih & Karningsih, 2013:2). Proses manajemen risiko yang akan dilakukan pada PT. Prima Manunggal Inti Internusa terdiri dari identifikasi risiko (menjelaskan risiko, penyebab risiko, serta dampak atas risiko yang tejadi), analisa tingkat risiko (menganalisa tingkat tinggi atau rendahnya risiko, untuk menentukan tindakan yang tepat atas risiko yang terjadi), evaluasi pengendalian (mengidentifikasi evaluasi pengendalian yang dilakukan oleh perusahaan), serta memberikan saran pengendalian terkait dengan risiko yang ada diperusahaan, dengan mengadopsi kerangka kerja manajemen risiko berbasis ISO 31000:2009.

Widiasih & Karningsih, (2013:2) menyatakan bahwa framework ISO 31000:2009 pada jurnalnya yang berjudul Pengelolaan Risiko pada Updating Computer Integrated Manufacturing (CIM) di Perusahaan Pakan Ternak memiliki berbagai keunggulan, di antaranya feedback loop review dan monitor secara continue, sehingga setiap proses yang jalan akan di komunikasikan kembali kepada manajemen. Hasil dari proses assessment yang dilakukan akan mampu mengidentifikasi risiko yang muncul hingga memberikan rekomendasi mitigasi risiko untuk perusahaan tersebut.

PT. Prima Manunggal Inti Internusa adalah suatu perusahaan manufaktur yang memproduksi dan menjual genteng metal Prima Roof kepada pembeli pribadi, distributor dan ke toko-toko yang berada di Jakarta maupun luar Jakarta. Aplikasi sistem informasi PT. Prima Manunggal Inti Internusa adalah Starling Software Module yang digunakan untuk menyimpan, menambahkan, menghapus dan memanipulasi semua transaksi operasional, salah satunya ialah transaksi konfirmasi penjualan, surat jalan, pembuatan invoice, pembayaran, serta laporan pendapatan

harian. Aplikasi sistem informasi PT. Prima Manunggal Inti Internusa dibuat dengan menggunakan VB.NET 6 (Visual Basic 6) dan SQL Server sebagai Database nya.

PT. Prima Manunggal Inti Internusa memilih menggunakan sistem informasi Starling Software Module pada siklus pendapatannya karena PT. Prima Manunggal Inti Internusa mengalami kesulitan dalam menganalisa informasi dan mengelola data yang begitu banyak, mereka membutuhkan waktu cukup lama untuk mengolah data-data tersebut menjadi sebuah informasi yang berkualitas. Oleh karena itu, diperlukan aplikasi sistem informasi Starling Software Module untuk mengolah data menjadi informasi dan menghasilkan laporan secara langsung sehingga bisa digunakan untuk pengambilan keputusan.

PT. Prima Manunggal Inti Internusa belum pernah menerapkan manajemen risiko pada proses bisnis siklus pendapatannya. Hal tersebut memungkinkan PT. Prima Manunggal Inti Internusa berpotensi memiliki risiko pada porses bisnis siklus pendapatan. Oleh karena itu, penulis akan mengungkapkan penerapan manajemen risiko siklus pendapatan pada PT. Prima Manunggal Inti Internusa berdasarkan ISO 31000:2009 serta manfaat yang diperoleh atas penerapan manajemen risiko tersebut. 1.2. Ruang Lingkup

Karena keterbatasan waktu, maka perlu adanya pembatasan ruang lingkup yang akan dibahas dalam penulisan sistem informasi siklus pendapatan, yang terdiri dari:

1. Siklus pendapatan yang terdiri dari proses pemesanan, pembayaran, pengiriman barang, dan laporan pendapatan.

2. Penulisan dilakukan dengan menggunakan Standar ISO 31000:2009 yang terdiri dari proses manajemen risiko, yaitu melakukan penilaian risiko dengan cara identifikasi risiko, analisa risiko, evaluasi risiko, dan pengendalian risiko.

1.3. Tujuan dan Manfaat

1.3.1. Tujuan dalam penulisan skripsi ini adalah:

1. Untuk mengetahui sistem informasi siklus pendapatan pada PT. Prima Manunggal Inti Internusa

2. Menemukan risiko-risiko pada sistem informasi siklus pendapatan pada PT. Prima Manunggal Inti Internusa

3. Memberikan solusi untuk mengelola sistem informasi siklus pendapatan dan meminimalisir dampak risiko pada PT. Prima Manunggal Inti Internusa

1.3.2. Manfaat dalam penulisan skripsi ini adalah: 1. Bagi Penulis

Dapat mempelajari secara langsung praktik sistem informasi siklus pendapatan dan pengendalian atas sistem tersebut, serta dapat mengetahui sejauh mana teori-teori yang dipelajari dapat diterapkan untuk mengatasi masalah yang dihadapi perusahaan. 2. Bagi Perusahaan

Memberikan gambaran pada perusahaan mengenai pentingnya pengendalian risiko pada siklus pendapatan, serta hasil analisa dapat digunakan perusahaan sebagai bahan pertimbangan untuk menyempurnakan atau meningkatkan sistem informasi siklus pendapatan PT. Prima Manunggal Inti Internusa.

3. Bagi Pihak Lain

Dapat dijadikan sebagai acuan, referensi, informasi dan wawasan teoritis dalam penelitian selanjutnya guna melakukan analisa yang lebih baik, khususnya pada topik dan permasalahan ini.

1.4. Metodologi

Metode yang kami gunakan dalam pembuatan skripsi ini dilakukan dengan cara sebagai berikut:

1.4.1. Metodologi Teknik Analisa

Menggunakan kerangka kerja ISO 31000:2009 yang terdiri dari proses manajemen risiko, yaitu melakukan penilaian risiko dengan cara identifikasi risiko, analisa risiko, evaluasi risiko, dan pengendalian risiko.

Gambar 1. 1 Proses Manajemen Risiko Sumber: (ISACA.org)

1.4.2. Metodologi Teknik Pengumpulan Data 1. Metode Studi Pustaka

Dengan mengadakan studi penelaahan terhadap buku-buku, literatur-literatur, catatan-catatan dan laporan-laporan yang ada hubungannya dengan penilaian risiko, sistem informasi, siklus pendapatan dan ISO 31000:2009 sebagai panduan dalam penyusunan skripsi ini serta membantu dalam memecahkan masalah. Perpustakaan tempat penulis melakukan riset yaitu berlokasi di Perpustakaan Universitas Bina Nusantara. Selain itu penulis juga menemukan data tambahan dari sumber informasi lainnya yaitu data-data dari internet.

2. Metode Studi Lapangan

Metode ini mengetahui secara spesifik tentang realisasi yang terjadi PT. Prima Manunggal Inti Internusa, cara-cara yang digunakan dalam pengumpulan data secara langsung adalah sebagai berikut: a. Wawancara

Dalam hal ini, proses wawancara dilakukan dengan mengadakan tanya jawab secara langsung dengan Koordinator Marketing dan Produksi, Kepala Accounting, Admin Sales Supervisor, Bagian Ekspedisi, Bagian Piutang, Bagian Surat

Jalan, IT Support serta pihak yang terlibat dalam sistem informasi siklus pendapatan.

b. Pengamatan

Mengumpulkan semua data yang diperlukan untuk penelitian dengan terlibat langsung dalam aktivitas operasional di PT. Prima Manunggal Inti Internusa untuk menganalisa proses bisnis yang terjadi.

1.5. Sistematika Penulisan

Sistematika penulisan skripsi disajikan dalam penulisan yang terdiri dari lima bab dan secara garis besar dapat diuraikan sebagai berikut:

BAB I Pendahuluan

Pada bab 1 akan dibahas mengenai latar belakang penulisan, ruang lingkup penelitian, tujuan dan manfaat penelitian, metodologi yang digunakan selama penelitian yang berlangsung dan sistematika penulisan.

BAB II Landasan Teori

Pada bab 2 berisikan teori-teori yang mendasari penelitian dan penulisan skripsi ini. Bab ini akan mendeskripsikan teori-teori yang berhubungan dengan sistem informasi, siklus pendapatan, risiko manajemen, ISO 31000:2009, Unified Modelling Language dan teori pendukung lainnya. BAB III Analisis Sistem Berjalan

Pada bab 3 akan diuraikan mengenai gambaran umum perusahaan, wewenang dan tanggung jawab, struktur organisasi, analisis sistem informasi berjalan. BAB IV Hasil dan Bahasan

Pada bab 4 akan dibahas mengenai identifikasi risiko, analisa tingkat risiko dan evaluasi kontrol risiko pada PT. Prima Manunggal Inti Internusa.

BAB V Simpulan dan Saran

Pada bab 5 akan disimpulkan hasil dari identifikasi risiko, analisa tingkat risiko dan evaluasi kontrol terhadap sistem informasi siklus pendapatan yang ada di PT. Prima Manunggal Inti Internusa, serta memberikan saran-saran yang berupa masukan bagi sistem informasi siklus pendapatan di PT. Prima Manunggal Inti Internusa.