114

Estimasi Loss Reserve Menggunakan Metode Double Chain Ladder

Annisa Lestari 1, Lienda Noviyanti 2, Achmad Zanbar Soleh 3

Mahasiswa Prodi Magister Statistika, Departemen Statistika, FMIPA Universitas Padjadjaran 1

Dosen Departemen Statistika, FMIPA Universitas Padjadjaran 2,3 [email protected]

ABSTRAK

Salah satu permasalahan dalam manajemen asuransi yaitu menetapkan total agregat klaim yang harus dipersiapkan dalam menanggulangi klaim-klaim yang masih dalam proses (RBNS) dan klaim-klaim dimasa yang akan dating namun belum dilaporkan (IBNR). Dalam prekteknya, klaim yang terjadi hingga klaim tersebut diselesaikan menimbulkan durasi waktu, hal tersebut diakibatkan karena adanya prosedur-prosedur seperti memeriksa kelengkapan dokumen dan melakukan penelitian terhadap penyebab terjadinya risiko. Perusahaan asuransi mengumpulkan klaim-klaim menjadi besar klaim agregat dan banyaknya pelaporan klaim agregat berdasarkan periode klaim dan periode penyelesaian klaim (development), sehingga menghasilkan nilai estimasi total besar klaim agregat untuk periode mendatang disebut loss reserve. Metode yang populer digunakan dalam mengestimasi loss reserve yaitu metode Chain Ladder klasik. Namun metode ini hanya menghasilkan nilai estimasi loss reserve IBNR. Oleh karena itu, peneliti merekomendasikan metode Double Chain Ladder (DCL)yang merupakan pengembangan dari metode Chain Ladder klasik dengan melibatkan data penyelesaian klaim agregat dan data banyaknya pelaporan klaim agregat Martínez-Miranda et al [1].Metode DCL juga dapat menghasilkan nilai estimasi berupa loss reserve IBNR dan RBNS.

Kata kunci: double chain ladder, loss reserve, IBNR, RBNS

1. PENDAHULUAN

Salah satu permasalahan dalam manajemen asuransi yaitu menetapkan total agregat klaim yang harus dipersiapkan dalam menanggulangi klaim-klaim yang masih dalam proses dan klaim-klaim dimasa yang akan datang. Dalam prekteknya, klaim yang terjadi hingga klaim tersebut diselesaikan menimbulkan durasi waktu, hal tersebut diakibatkan karena adanya prosedur-prosedur seperti memeriksa kelengkapan dokumen dan melakukan penelitian terhadap penyebab terjadinya risiko. Durasi waktu yang ditumbulkan dalam proses penyelesaian klaim berdampak kepada perusahaan asuransi dalam menganggarkan dana guna memperlancar proses pembayaran klaim.

Perusahaan asuransi mengumpulkan klaim-klaim menjadi besar klaim agregat dan banyaknya pelaporan klaim agregat berdasarkan periode klaim dan periode penyelesaian klaim (development), sehingga menghasilkan nilai estimasi total besar klaim agregat untuk periode mendatang disebut loss reserve. Total besar klaim agregat merupakan penjumlahan dari estimasi besar klaim agregat untuk klaim-klaim yang masih dalam proses penyelesaian dan klaim-klaim yang akan terjadi pada periode berikutnya. Hal ini dijelaskan pada peraturan Nomor:PER09/BL/2012 pada bagian keenam Pasal 11 yang menyebutkan bahwa cadangan teknis dalam bentuk cadangan klaim paling sedikit dihitung sebesar penjumlahan nilai estimasi klaim yang masih dalam proses penyelesaian (loss reserve RBNS) dan nilai estimasi klaim yang terjadi tetapi belum dilaporkan (loss reserve IBNR).

Penting bagi perusahaan asuransi menentukan loss reserve RBNS dan loss reserve IBNR secara terpisah dikarenakan memiliki fungsi yang berbeda. Loss reserve RBNS ditentukan karena klaim-klaim yang masih dalam proses harus dibayarkan tepat waktu demi memberikan layanan yang prima kepada pihak tertanggung yang

115

telah mengajukan klaim. Sedangkan loss reserve IBNR perlu ditentukan karena berdampak pada total besarnya klaim agregat yang harus dialokasikan oleh perusahaan asuransi untuk pembayaran klaim-klaim yang akan terjadi pada periode mendatang.

Metode yang populer digunakan dalam mengestimasi loss reserve yaitu metode Chain Ladder klasik. Metode Chain Ladder klasik pertama kali diperkenalkan oleh Mack pada tahun 1993 Mack [2]. Namun metode ini hanya menghasilkan nilai estimasi loss reserve IBNR karena bergantung pada kumpulan data pengalaman pembayaran klaim agregat dan tidak dapat memasukkan informasi tambahan lainnya seperti data banyaknya pelaporan klaim ke dalam proses perhitungan Schoepf [3].

Oleh karena itu, peneliti merekomendasikan metode Double Chain Ladder (DCL)yang mana merupakan pengembangan dari metode Chain Ladder klasik dengan melibatkan data penyelesaian klaim agregat dan data banyaknya pelaporan klaim agregat karena tidak hanya perlu mengestimasi total besar klaim agregat yang akan datang tetapi juga banyaknya klaim agregat yang akan dilaporkan tiap periode waktu Martínez-Miranda et al. [1]. Metode DCL juga dapat menghasilkan nilai estimasi berupa loss reserve IBNR dan RBNS.

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka dapat dirumuskan identifikasi masalah yaitu berapa estimasi total loss reserve menggunakan metode Double Chain Ladder? Tujuan dari Penelitian ini adalah menghitung estimasi total loss reserve menggunakan metode Double Chain Ladder.Batasan masalah dari penelitian ini adalah data penyelesaian klaim yang digunakan merupakan data dari satu jenis produk asuransi jiwa dengan risiko meninggal pada tahun 2014-2016. Data yang digunakan dibagi kedalam periode tiap semester.

2.METODE PENELITIAN

Asuransi jiwa merupakan program perlindungan dalam bentuk ekonomis atas meninggal atau hidupnya seseorang yang menjadi tertanggung. Kontrak perlindungan disajikan dalam bentuk tertulis berupa polis. Asuransi jiwa memiliki kewajiban memberikan sejumlah uang atau benefit kepada ahli waris apabila tertanggung meninggal atau tetap hidupnya tertanggung pada akhir kontrak disebut ekspirasi. Benefit yang diterima bermacam-macam sesuai kesepakatan yang tercantum dalam polis. Risiko yang ditanggung oleh perusahaan asuransi dapat berupa ekspirasi, nilai tunai atau tebus, meninggalnya tertanggung, rawat inap, cacat, dan lain-lain.

Seseorang mengalami risiko maka terdapat tahapan-tahapan proses dalam pengajuan klaim sampai benefit diterima oleh pihak tertanggung disebut outstanding claims. Prosedur-prosedur tersebut seperti memeriksa kelengkapan dokumen dan melakukan penelitian terhadap penyebab terjadinya risiko sehingga dibutuhkan waktu sampai klaim tersebut dilaporkan kepada penanggung (perusahaan asuransi), hal ini disebut IBNR (incured But Not Reported). Sedangkan klaim yang sudah dilaporkan hanya saja belum dibayarkan disebut RBNS (reported but not settle).

Pihak asuransi wajib memberikan layanan yang prima kepada nasabah (tertanggung) dengan ketepatan estimasi waktu pembayaran benefit dan menjaga nama baik perusahaan dengan cara membayar tepat waktu benefit yang seharusnya diterima pihak tertanggung akibat risiko yang diderita. Oleh karena itu, kelancaran dalam menangani klaim hingga pembayaran benefit kepada pihak tertanggung atau ahli waris dapat membangun kepercayaan nasabah dan pihak terkait untuk terus terikat kerja sama, sehingga perusahaan asuransi membutuhkan dana siap pakai untuk mengatasi outstanding claims yaitu cadangan klaim atau loss reserve.

116

Data pengalaman klaim agregat disajikan dalam matriks segitiga berdimensi m dengan periode klaim ke-i dan periode penundaan (development) ke-j dalam semesteran membentuk Incremental Loss Amount pada Tabel 2.1. Data-data yang dibutuhkan dalam estimasi loss reserve menggunakan metode Double Chain Ladder adalah sebagai berikut:

1. Data pembayaran klaim agregat dalam matriks segitiga yang dinotasikan ∆𝑚 dimana ∆𝑚=

{𝑋𝑖𝑗 |(𝑖, 𝑗) ∈ 𝐼}. 𝑋𝑖𝑗 merupakan variabel acak total besarnya klaim agregat dari klaim yang terjadi pada

periode klaim ke-i dibayarkan pada periode development ke-j dari periode klaim i.

2. Data banyaknya pelaporan klaim agregat dalam matriks segitiga yang dinotasikan ℵ𝑚 dimana ℵ𝑚=

{𝑁𝑖𝑗 |(𝑖, 𝑗) ∈ 𝐼}. 𝑋𝑖𝑗 merupakan variabel acak banyaknya klaim agregat yang dilaporkan dari klaim yang terjadi pada periode klaim ke-i dilaporkan pada periode i+j, ℐ = {(𝑖, 𝑗)|𝑖 = 1, … , 𝑚; 𝑗 = 0, … 𝑚 − 1; 𝑖 + 𝑗 ≤ 𝑚}.

3. Data pembayaran klaim individu yang dinotasikan 𝑌𝑖𝑗𝑙(ℎ) dimana (ℎ = 1, … , 𝑁𝑖𝑗𝑙𝑃𝐴𝐼𝐷). Dengan asumsi model sesuai dengan Verrall et al [4] sebagai berikut, kecuali asumsi ke 2:

1. Diketahui 𝑁𝑖𝑗 , distribusi dari banyaknya klaim mengikuti distribusi multinomial, sehingga vektor acak

(𝑁𝑖𝑗0𝑃𝐴𝐼𝐷, … , 𝑁𝑖𝑗𝑑𝑃𝐴𝐼𝐷) ~ Multi (𝑁𝑖𝑗 ; 𝑝0, … , 𝑝𝑑) untuk setiap 𝑁𝑖𝑗 ∈ℐ. Dimana p merupakan peluang penundaan dengan

∑𝑑𝑙=0𝑝̂𝑙= 1 dan 0 ≤ 𝑝̂𝑙≤ 1 ∀ 𝑙.

2. Pembayaran individu 𝑌𝑖𝑗𝑙(ℎ)independen. Dimana 𝜇𝑖 𝑑𝑎𝑛 𝜎̂𝑖2 berturut-turut merupakan rata-rata dan varians untuk setiap i= 2, ..., m. Diasumsikan 𝜇𝑖 = 𝜇𝛾𝑖 , dengan 𝜇 merupakan faktor rata-rata dan 𝛾𝑖 merupakan inflasi pada periode klaim. Dan juga varians 𝜎̂𝑖2= 𝜎̂2𝛾𝑖 dengan 𝜎̂2 menjadi faktor varians.

3. Banyaknya 𝑁𝑖𝑗 merupakan variabel acak independen dari distribusi poisson dengan 𝐸[𝑁𝑖𝑗 ] = 𝛼𝑖𝛽𝑗 dan identifikasi , ∑𝑚−1𝛽𝑗= 1

𝑗=0 .

4. Variabel 𝑌𝑖𝑗𝑙(ℎ)independen dengan 𝑁𝑖𝑗 dan juga RBNS dan IBNR dengan asumsi single payment.

Tabel 2.1 Incremental Loss Amount dalam Matriks Segitiga

Periode Klaim

ke-i

Periode Development ke-j

0 1 ... j ... m-2 m-1 1 𝑋1,0 𝑋1,1 ... 𝑋1,𝑗 ... 𝑋1,𝑚−2 𝑋 1,𝑚−1 2 𝑋2,0 𝑋2,1 ... 𝑋2,𝑗 .... 𝑋2,𝑚−2 𝑋 2,𝑚−1 ... ... ... ... ,,, ... ... ... i 𝑋𝑖,0 ... ... 𝑋𝑖,𝑗 ... ... 𝑋𝑖,𝑚−1 ... ... ... ... ... ... ... ... m ... ... ... ... ... ,,, 𝑋𝑚,𝑚−1

Terdapat 2 segitiga yaitu segitiga atas dan segitiga bawah pada matriks segitiga. Segitiga atas merupakan data pengalaman klaim agregat yang terobservasi terjadi pada periode klaim ke-i dan dibayarkan pada periode development ke-j dengan maksimum periode penundaan sebanyak m, sedangkan segitiga bawah (bagian yang diarsir) merupakan hasil estimasi loss reserve pada periode klaim ke-i dan periode development ke-j.

Metode Double Chain Ladder (DCL) merupakan salah satu metode pengestimasian loss reserve. Metode ini merupakan pengembangan dari metode Chain Ladder yang diperkenalkan pertama kali oleh Mack pada tahun 1993. Penerapan chain ladder dua kali pada matriks segitiga pembayaran klaim agregat ∆m dan

matriks segitiga banyaknya pelaporan klaim agregat ℵm. Parameter-parameter yang dibutuhkan ke dalam

proses perhitungan adalah sebagai berikut:

1. 𝛼𝑖 = ultimatenumber dari banyaknya klaim yang terjadi pada periode ke-i.

117

3. 𝛼̃𝑖 = ultimate pembayaran klaim agregat dari klaim yang terjadi pada periode ke-i. 4. 𝛽̃𝑗 = ultimate pembayaran klaim agregat yang dibayarkan pada periode ke-j. 5. 𝜋𝑙 = proporsi dari klaim yang telah diselesaikan setelah l.

6. 𝜇 = rata-rata pembayaran klaim pada periode kejadian klaim pertama.

7. 𝛾𝑖 = parameter dari claim severity inflation yang merupakan rata-rata inflation dari pembayaran

agregat untuk periode klaim ke-i

2.2 Metode Double Chain Ladder

Langkah pertama dalam mengestimasi loss reserve yaitu mengaplikasikan metode Chain Ladder pada Incremental loss amount 𝑋𝑖𝑗 dalam matriks segitiga. Incremental loss amount membentuk cumulative claim amount𝐶𝑖𝑗 dengan menggunakan persamaan

𝐶𝑖𝑗= ∑𝑗𝑙=0𝑋𝑖𝑙 (1)

Setelah didapatkan nilai cumulative claim amount, selanjutnya hitung development factor 𝜆̂𝑗

menggunakan persamaan

𝜆̂𝑗= ∑𝑚−𝑗𝑖=1 𝐶𝑖𝑗 ∑𝑚−𝑗𝑖=1 𝐶𝑖,𝑗−1

(2)

Development factor dibutuhkan dalam mengestimasi ultimate loss dengan menggunakan persamaan 𝑈𝑖 = 𝐸[𝐶𝑖,𝑚−1] = (∏𝑚−1𝑗=𝑚−𝑖+1𝜆𝑗)𝐶𝑖,𝑚−1 , 𝑖 = 1, … , 𝑚 (3)

Berdasarkan persamaan (1), (2), dan (3) diperoleh estimasi loss reserve berdasarkan periode klaim ke-i dengan menggunakan persamaan

𝑅𝑖 = ∑𝑚−1 𝑋𝑖𝑗

𝑗=𝑚−𝑖+1 (4)

Setelah didapatkan nilai estimasi loss reserve menggunakan metode Chain Ladder, langkah selanjutnya dapat mengaplikasikan Metode DCL dengan mengestimasi parameter-parameter 𝜃̂1 = (𝑝̂, 𝜇̂, 𝛾̂) dengan tahapan

awal mengestimasi (𝛼̂𝑖, 𝛽̂𝑗) untuk data banyaknya klaim yang dilaporkan dan mengestimasi (𝛼̃̂𝑖,𝛽̃̂𝑗) untuk data

besar klaim dalam matriks segitiga dengan menggunakan persamaan 𝛽̂0=∏ 1 𝜆̂𝑙 𝑚−1 𝑙=1 (5) 𝛽̂𝑗=∏𝜆̂𝑗−1𝜆̂ 𝑙 𝑚−1 𝑙=1 dimana 𝑗 = 1, 2, … , 𝑚 − 1 (6) 𝛼̂𝑖 = ∑𝑚−1𝑁𝑖𝑗 𝑗=0 ∏𝑚−1𝑗=𝑚−𝑖+1𝜆̂𝑗 (7)

118

Estimasi 𝛽̃̂𝑗 menggunakan persamaan (5) dan (6), sedangkan 𝛼̃̂𝑖 menggunakan persamaan

𝛼̃̂𝑖 = ∑𝑚−1𝑋𝑖𝑗

𝑗=0 ∏𝑚−1𝑗=𝑚−𝑖+1𝜆̂𝑗 (8)

Setelah diperoleh nilai 𝛽̂𝑗 dan 𝛽̃̂𝑗 menggunakan persamaan (6), sehingga untuk menentukan parameter 𝑝̂ menggunakan persamaan

𝛽̃𝑗= ∑𝑗𝑙=0𝛽𝑗−𝑙𝑝𝑙 , j=0, ..., m-1 (9)

Agar lebih memudahkan perhitungan digunakan perkalian matrik, akan tetapi tentukan terlebih dahulu nilai 𝜋̂𝑙 untuk mendapatkan nilai 𝑝̂𝑙.

( 𝛽̃̂⋮0 𝛽̃̂𝑚−1 ) = ( 𝛽̂⋮0 ⋯⋱ 0⋮ 𝛽̂𝑚−1 ⋯ 𝛽̂0 ) ( 𝜋⋮0 𝜋𝑚−1)

Nilai 𝑝̂𝑙 memiliki ketentuan ∑𝑗𝑙=0𝑝̂𝑙 = 1 dan 0 ≤ 𝑝̂𝑙 ≤ 1 ∀ 𝑙 = 0, … , 𝑚 − 1. Menurut

Martínez-Miranda et al.[5] beberapa prosedur dalam penyesuaian nilai 𝑝̂𝑙 sebagai berikut:

1. 𝜋̂𝑙 > 0 dimana∑𝑑−1𝑙=0 𝜋̂𝑙 < 1 ≤ ∑𝑑𝑙=0𝜋̂𝑙 untuk 𝑑 + 1 ≤ 𝑚 − 1.

2. 𝑝̂𝑙 = 𝜋̂𝑙 untuk setiap 𝑙 ≤ 𝑑 − 1 dimana 𝑙 = 0, … , 𝑑 − 1.

3. 𝑝̂𝑑= 1 − ∑𝑑−1𝑙=0 𝑝̂𝑙.

4. 𝑝̂𝑑+1= ⋯ = 𝑝̂𝑚−1= 0.

Selanjutnya mengestimasi parameter 𝜇̂ dan 𝛾̂ 𝑖menggunakan persamaan

𝜇̂ =𝛼̃̂1

𝛼̂1 (10)

𝛾̂ =𝑖 𝛼̃̂1 𝛼

̂1𝜇 (11)

Parameter terakhir yang diestimasi pada metode DCL yaitu variance 𝜎2. Terlebih dahulu tentukan nilai 𝜑 menggunakan persamaan 𝜑 = 1 𝑛−𝑚 ∑ ∑ (𝑋𝑖𝑗−𝑋̂𝑖𝑗𝐷𝐶𝐿)2 𝑋̂𝑖𝑗𝐷𝐶𝐿𝛾̂𝑖 𝑚−𝑖 𝑗=0 𝑚 𝑖=1 (12)

119

Dengan 𝑛 = 𝑚(𝑚 + 1)/2 dan 𝑋̂𝑖𝑗𝐷𝐶𝐿= ∑𝑗𝑙=0𝑁𝑖,𝑗−𝑙𝑝̂𝑙𝜇̂𝛾̂𝑖 sehingga diperoleh 𝜎2 = 𝜇̂𝜑 − 𝜇̂2.

Variansi dari pembayaran klaim berdasarkan periode klaim ke-i menggunakan persamaan

𝜎̂𝑖2= 𝜎2𝛾 𝑖

̂ , 𝑖 = 1, … , 𝑚 (13)

Setelah ditentukan setiap parameter yang dibutuhkan maka diperoleh loss reserve IBNR dan RBNS dengan mengabaikan tail menggunakan persamaan

𝑋̂𝑖𝑗𝑅𝐵𝑁𝑆= ∑ 𝑁 𝑖,𝑗−𝑙𝑝̂𝑙𝜇̂𝛾̂𝑖 j 𝑙=𝑖−𝑚+𝑗 (14) 𝑋̂𝑖𝑗𝐼𝐵𝑁𝑅= ∑ 𝑁̂ 𝑖,𝑗−𝑙𝑝̂𝑙𝜇̂𝛾̂𝑖 𝑖−𝑚+𝑗−1 𝑙=0 (15)

3. HASIL DAN PEMBAHASAN

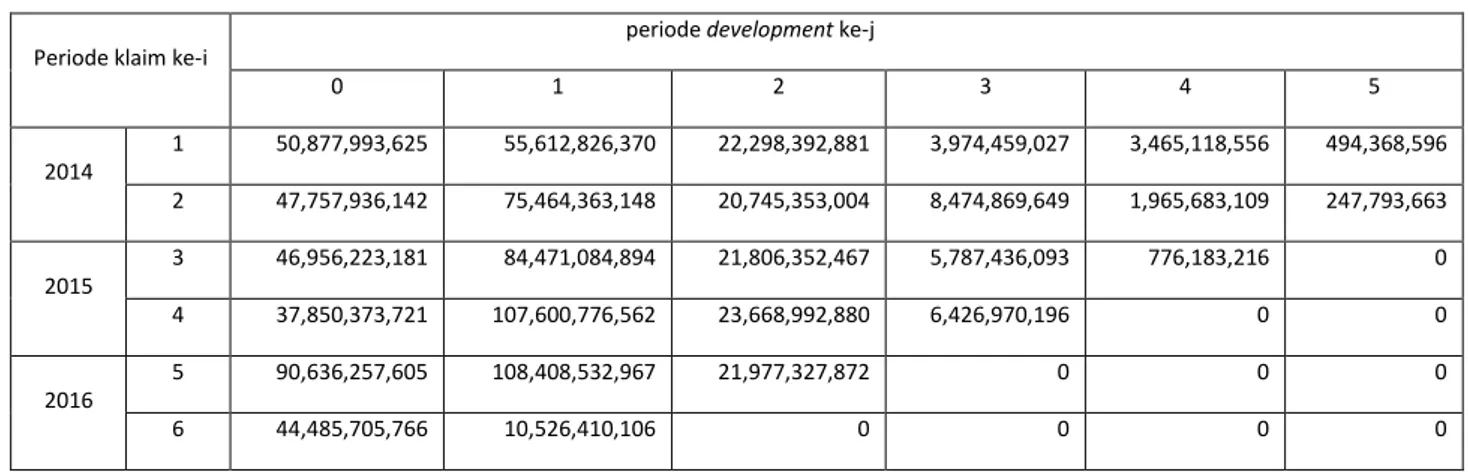

Data pengalaman klaim asuransi jiwa dengan risiko meninggal pada tahun 2014-2016 dengan periode klaim dan development semesteran serta data banyaknya klaim agregat yang dilaporkan disajikan dalam Incremental loss amount pada Tabel 3.1 dan data pelaporan klaim agregat dalam matriks segitiga pada Tabel 3.2.

Tabel 3.1

Incremental Loss Amount dalam Matriks Segitiga

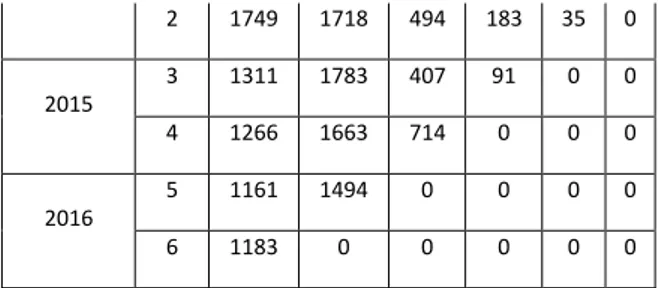

Tabel 3.2 Data Pelaporan Klaim Agregat dalam Matriks Segitiga

Periode klaim ke-i

Periode Pelaporanke-j

0 1 2 3 4 5

2014 1 1776 1585 452 134 74 9

Periode klaim ke-i

periode development ke-j

0 1 2 3 4 5 2014 1 50,877,993,625 55,612,826,370 22,298,392,881 3,974,459,027 3,465,118,556 494,368,596 2 47,757,936,142 75,464,363,148 20,745,353,004 8,474,869,649 1,965,683,109 0 2015 3 46,956,223,181 84,471,084,894 21,806,352,467 5,787,436,093 0 0 4 37,850,373,721 107,600,776,562 23,668,992,880 0 0 0 2016 5 90,636,257,605 108,408,532,967 0 0 0 0 6 44,485,705,766 0 0 0 0 0

120 2 1749 1718 494 183 35 0 2015 3 1311 1783 407 91 0 0 4 1266 1663 714 0 0 0 2016 5 1161 1494 0 0 0 0 6 1183 0 0 0 0 0

Tabel 3.3 Estimasi Parameter Berdasarkan Matriks Segitiga Data Pengalaman Klaim

j 𝛽̂𝑗 i 𝛼̂𝑖 0 0.38337354 1 4030 1 0.435102312 2 4188.354 2 0.131646532 3 3648.539 3 0.034381369 4 3834.243 4 0.013262997 5 3243.834 5 0.002233251 6 3085.763

Tabel 3.4 Estimasi Parameter Berdasarkan Matriks Segitiga Data Pelaporan Klaim

j 𝛽̃𝑗 i 𝛼̃𝑖 0 0.31002 1 136,723,159,056.27 1 0.48814 2 154,968,545,985.66 2 0.13947 3 162,637,193,074.35 3 0.04014 4 180,370,603,698.95 4 0.01862 5 249,379,648,201.66 5 0.00362 6 143,494,816,811.60

Tabel 3.6 Estimasi Parameter Penundaan dan Probabilitas Penundaan

l 𝜋̂𝑙 𝑝𝑙

0 0.808653 0.808652877

1 0.373515 0.191347123

2 -0.42689

121

4 -0.37572

5 0.300663

Tabel 3.7 Estimasi Parameter dari claim severity inflation

i 𝛾̂𝑖 1 1 2 1.090594 3 1.313905 4 1.386593 5 2.266028 6 1.370682

Tabel 3.8 Estimasi Loss Reserve RBNS dalam Matriks Segitiga

Periode klaim ke-i

periode development ke-j

0 1 2 3 4 5 2014 1 50,877,993,625 55,612,826,370 22,298,392,881 3,974,459,027 3,465,118,556 494,368,596 2 47,757,936,142 75,464,363,148 20,745,353,004 8,474,869,649 1,965,683,109 247,793,663 2015 3 46,956,223,181 84,471,084,894 21,806,352,467 5,787,436,093 776,183,216 0 4 37,850,373,721 107,600,776,562 23,668,992,880 6,426,970,196 0 0 2016 5 90,636,257,605 108,408,532,967 21,977,327,872 0 0 0 6 44,485,705,766 10,526,410,106 0 0 0 0

Tabel 3.9 Estimasi Loss Reserve IBNR dalam Matriks Segitiga

Periode klaim ke-i

periode development ke-j

0 1 2 3 4 5 2014 1 50,877,993,625 55,612,826,370 22,298,392,881 3,974,459,027 3,465,118,556 494,368,596 2 47,757,936,142 75,464,363,148 20,745,353,004 8,474,869,649 1,965,683,109 279,861,500 2015 3 46,956,223,181 84,471,084,894 21,806,352,467 5,787,436,093 1,744,310,033 706,457,074 4 37,850,373,721 107,600,776,562 23,668,992,880 5,014,770,437 3,121,121,510 783,486,770 2016 5 90,636,257,605 108,408,532,967 26,548,046,358 13,215,320,319 4,315,249,648 1,083,245,556 6 44,485,705,766 50,488,182,931 27,222,677,572 7,604,188,962 2,483,025,227 623,307,170

122 RBNS IBNR 2017 1 39,954,685,052 84,075,171,259 2 44,265,576,474 2018 3 12,702,925,379 4 3,566,270,784 2019 5 623,307,170

Dengan factor rata-rata 𝜇 sebesar 33,926,342 dan factor varians 𝜎2sebesar 61,384,357,005,562,200. Berdasarkan hasil estimasi loss reserve RBNS dan IBNR pada Tabel 3.10 diperoleh total loss reserve RBNS periode klaim 2017 semester pertama sebesar 39,954,685,052 estimasi loss reserve IBNR pada 2017 semester pertama sebesar 84,075,171,259, semester kedua sebesar 44,265,576,474. Pada tahun 2018 semester pertama sebesar 12,702,925,379 dan semester kedua sebesar 3,566,270,784. Sedangkan pada tahun 2019 total estimasi loss reserve IBNR sebesar 623,307,170.

4. KESIMPULAN

Metode Double Chain Ladder membutuhkan 2 matriks segitiga berupa data penyelesaian klaim agregat dan Data banyaknya pelaporan klaim agregat dengan mengaplikasikan metode Chain Ladder dua kali. Metode DCL mampu menghasilkan estimasi berupa Loss Reserve IBNR dan RBNS secara terpisah. Teknik bootstrap diaplikasikan dalam menentukan distribusi populasi sehingga didapatkan nilai rata-rata dan varians menggunakan alogaritma pada Gambar I. Rata-rata dan varians loss reserve berdasarkan metode DCL sebesar 33,926,342 dan 61,384,357,005,562,200.

5.DAFTAR PUSTAKA

[1] Martínez-Miranda, M. D., Nielsen, J.P., Verrall, R. “Double chain ladder”, ASTIN Bulletin, 42(1), 59-76. 2012. [2] Mack, Thomas. “Which Stochastic Model is Underlying the Chain Ladder Method”, Cambridge. 1993.

[3] Schoepf, Larissa. "On Double Chain Ladder For Reserve Estimation with bootstrap application", Missouri University Science and Technology. 2016.

[4] Verrall, R., Nielsen, J.P. and Jessen, A. “Prediction of RBNS and IBNR claims using claim amounts and claim counts” ASTIN Bulletin. 2010.

[5] Martínez-Miranda, M. D., Nielsen, B., Nielsen, J.P., Verrall, R. “Cash Flow Simulation for a Model of Outstanding Liabilities Based on Claims Amounts and Claim Numbers”, ASTIN Bulletin, 41(1), 107-129. 2011.