1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan peraturan pajak selalu mengalami perubahan.Perubahan

yang terjadi akibat persepsi Dirjen Pajak yang menganggap perubahan

diperlukan untuk meningkatkan keadilan dan peningkatan pajak yang

pemasukannya untuk pembiayaan pembangunan.Implikasinya dalam

mewujudkan pembangunan negara perlu menganggarkan pengeluaran serta

pemasukan negara, pemasukan negara yang sebagian besar berasal dari

pajak.Pajak merupakan instrument penting dalam anggaran suatu negara, hal

ini terlihat bahwa kebijakan fiskal masa kini serta masa mendatang dari

upaya meningkatkan penerimaan pajak (Puspitasari, 2011).

Pajak dibuat untuk meningkatkan pembangunan negara.Dalam

mewujudkan cita-cita negara tersebut yaitu untuk meningkatkan

pembangunan maka diperlukan pembelanjaan negara. Pembelanjaan negara

yang menggunakan dana negara yang salah satunya bersumber dari

penerimaan pajak. Penerimaan pajak ini tertuang di APBN (Anggaran

Penerimaan dan Belanja Negara), dimana penerimaan pajak merupakan

penerimaan negara terbesar. Dari pentingnya peran pajak dalam penerimaan

kas negara untuk pembelanjaan maka Dirjen Pajak mempunyai misi fiskal,

yaitu untuk menghimpun penerimaan pajak sebagai upaya menunjang

kemandirian pengeluaran pemerintah yang sesuai UU pajak (Widjaya, 2011).

2

Dari upaya yang diharapkan pemerintah di sektor pajak agar pemerintah tidak

tergantung dengan negara lain dalam soal pendanaan, sehingga begitu

pentingnya peran pajak. Sehingga memerlukan kebijakan perpajakan untuk

meningkatkan penerimaan pajak. Sebagaimana tabel di bawah ini:

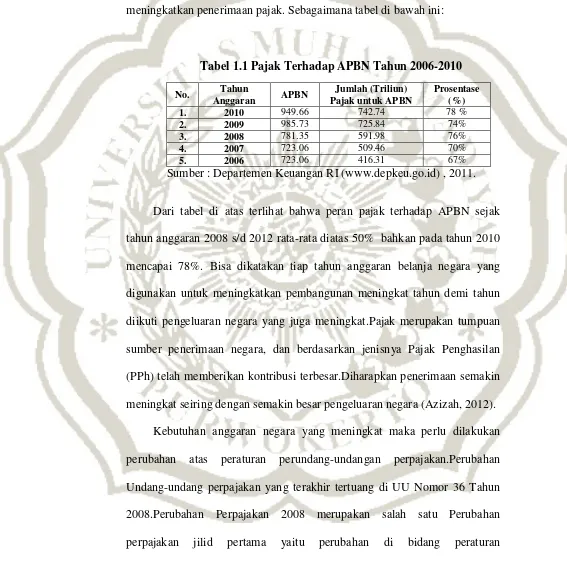

Tabel 1.1 Pajak Terhadap APBN Tahun 2006-2010

No. Tahun

Anggaran APBN

Jumlah (Triliun) Pajak untuk APBN

Prosentase (%)

1. 2010 949.66 742.74 78 %

2. 2009 985.73 725.84 74%

3. 2008 781.35 591.98 76%

4. 2007 723.06 509.46 70%

5. 2006 723.06 416.31 67%

Sumber : Departemen Keuangan RI (www.depkeu.go.id) , 2011.

Dari tabel di atas terlihat bahwa peran pajak terhadap APBN sejak

tahun anggaran 2008 s/d 2012 rata-rata diatas 50% bahkan pada tahun 2010

mencapai 78%. Bisa dikatakan tiap tahun anggaran belanja negara yang

digunakan untuk meningkatkan pembangunan meningkat tahun demi tahun

diikuti pengeluaran negara yang juga meningkat.Pajak merupakan tumpuan

sumber penerimaan negara, dan berdasarkan jenisnya Pajak Penghasilan

(PPh) telah memberikan kontribusi terbesar.Diharapkan penerimaan semakin

meningkat seiring dengan semakin besar pengeluaran negara (Azizah, 2012).

Kebutuhan anggaran negara yang meningkat maka perlu dilakukan

perubahan atas peraturan perundang-undangan perpajakan.Perubahan

Undang-undang perpajakan yang terakhir tertuang di UU Nomor 36 Tahun

2008.Perubahan Perpajakan 2008 merupakan salah satu Perubahan

perpajakan jilid pertama yaitu perubahan di bidang peraturan

3

perpajakan.Hasilnya berupa UU No. 28 Tahun 2007 tentang Ketentuan

Umum dan Tata Cara Perpajakan (KUP) dan UU No. 36 Tahun 2008 tentang

Pajak Penghasilan melalui proses panjang dan melibatkan stake holder

termasuk pengusaha. Ini sebagai pencerminan keadilan dan kesetaraan

kedudukan antara fiskus dan wajib pajak.

Undang-undang PPh untuk penurunan tarif, penekanan cost of

compliance, law enforcement yang lebih tegas kepada wajib pajak tidak

patuh, kesetaraan fiskus dan wajib pajak. Perubahan ini diatur berdasarkan

Aturan Pelaksanaan Ketentuan Pasal 4 Peraturan Pemerintah Nomor 81 tahun

2007 dan dipertegas dengan Peraturan Menteri Keuangan

PMK-238/PMK.03/2008. Secara garis besar, reformasi di bidang perpajakan

bertujuan untuk (1) optimalisasi penerimaan yang berkeadilan, meliputi

perluasan tax base dan stimulus fiskal; (2) meningkatkan kepatuhan

perpajakan melalui layanan prima dan penegakan hukum secara konsisten;

(3) efisiensi administrasi berupa penerapan sistem dan administrasi handal

dan pemanfaatan teknologi tepat guna; (4) terbentuknya citra yang baik dan

tingkat kepercayaan masyarakat yang tinggi, melalui kapasitas SDM yang

profesional, budaya organisasi yang kondusif, serta pelaksanaan good

governance (Widjaya, 2011).

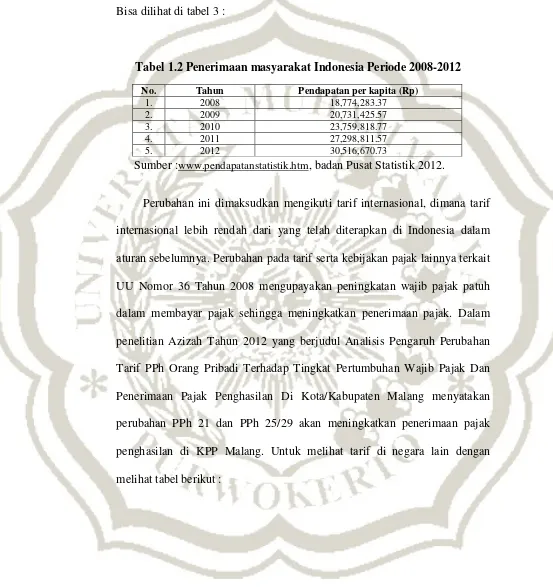

PPh yang berubah berhubungan dengan UU Nomor 36 Tahun 2008

seperti pajak PPh 21 serta PPh Badan.Perubahan dilakukan mengingat data

meningkatnya ekonomi wajib pajak serta dalam upaya menyetarakan tarif

pajak internasional. Meningkatnya ekonomi masyarakat Indonesia yang

4

wajib pajak akan memberi penambahan pada penerimaan pajak penghasilan.

Bisa dilihat di tabel 3 :

Tabel 1.2 Penerimaan masyarakat Indonesia Periode 2008-2012

Sumber :www.pendapatanstatistik.htm, badan Pusat Statistik 2012.

Perubahan ini dimaksudkan mengikuti tarif internasional, dimana tarif

internasional lebih rendah dari yang telah diterapkan di Indonesia dalam

aturan sebelumnya. Perubahan pada tarif serta kebijakan pajak lainnya terkait

UU Nomor 36 Tahun 2008 mengupayakan peningkatan wajib pajak patuh

dalam membayar pajak sehingga meningkatkan penerimaan pajak. Dalam

penelitian Azizah Tahun 2012 yang berjudul Analisis Pengaruh Perubahan

Tarif PPh Orang Pribadi Terhadap Tingkat Pertumbuhan Wajib Pajak Dan

Penerimaan Pajak Penghasilan Di Kota/Kabupaten Malang menyatakan

perubahan PPh 21 dan PPh 25/29 akan meningkatkan penerimaan pajak

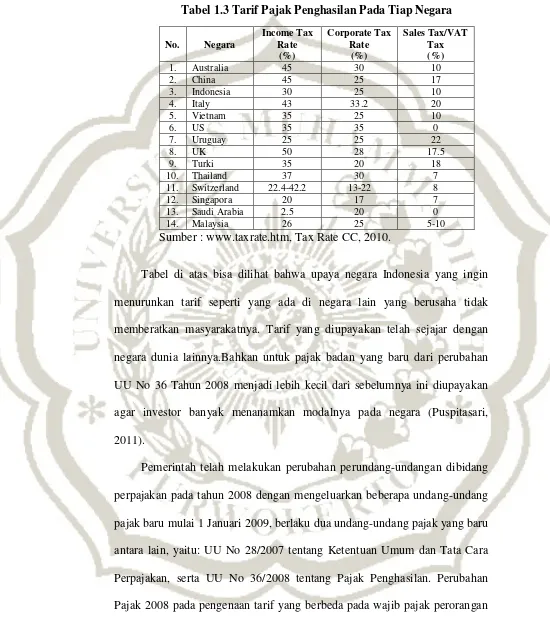

penghasilan di KPP Malang. Untuk melihat tarif di negara lain dengan

melihat tabel berikut :

No. Tahun Pendapatan per kapita (Rp)

1. 2008 18,774,283.37

2. 2009 20,731,425.57

3. 2010 23,759,818.77

4. 2011 27,298,811.57

5. 2012 30,516,670.73

5

Tabel 1.3 Tarif Pajak Penghasilan Pada Tiap Negara

No. Negara

Income Tax Rate (%) Corporate Tax Rate (%) Sales Tax/VAT Tax (%)

1. Australia 45 30 10

2. China 45 25 17

3. Indonesia 30 25 10

4. Italy 43 33.2 20

5. Vietnam 35 25 10

6. US 35 35 0

7. Uruguay 25 25 22

8. UK 50 28 17.5

9. Turki 35 20 18

10. Thailand 37 30 7

11. Switzerland 22.4-42.2 13-22 8

12. Singapora 20 17 7

13. Saudi Arabia 2.5 20 0

14. Malaysia 26 25 5-10

Sumber : www.taxrate.htm, Tax Rate CC, 2010.

Tabel di atas bisa dilihat bahwa upaya negara Indonesia yang ingin

menurunkan tarif seperti yang ada di negara lain yang berusaha tidak

memberatkan masyarakatnya. Tarif yang diupayakan telah sejajar dengan

negara dunia lainnya.Bahkan untuk pajak badan yang baru dari perubahan

UU No 36 Tahun 2008 menjadi lebih kecil dari sebelumnya ini diupayakan

agar investor banyak menanamkan modalnya pada negara (Puspitasari,

2011).

Pemerintah telah melakukan perubahan perundang-undangan dibidang

perpajakan pada tahun 2008 dengan mengeluarkan beberapa undang-undang

pajak baru mulai 1 Januari 2009, berlaku dua undang-undang pajak yang baru

antara lain, yaitu: UU No 28/2007 tentang Ketentuan Umum dan Tata Cara

Perpajakan, serta UU No 36/2008 tentang Pajak Penghasilan. Perubahan

Pajak 2008 pada pengenaan tarif yang berbeda pada wajib pajak perorangan

dan wajib pajak badan.Diharapkan dengan tarif pajak yang baru, maka wajib

6

pajak badan dapat lebih diuntungkan sehingga patuh membayar pajak, maka

dengan ini penerimaan dari wajib pajak badan lebih meningkat.

Tarif yang dirubah pada UU Nomor 36 Tahun 2008 berupa PPh ialah

tarif PPh 21 serta yang mempengaruhi besar kecilnya pajak terutang yaitu

perubahan PTKP (Penghasilan Tidak Kena Pajak) pada wajib pajak pribadi

yang jumlahnya ditingkatkan dari sebelumnya pada peraturan UU Nomor 17

Tahun 2000, serta perubahan PPh Badan yang berkenaan dengan tarif pajak

badan progresif menjadi tarif tunggal. Perubahan tarif dilakukan pada tahun

2009 yang telah di atur di UU Nomor 36 serta perubahan susulan tahun 2010

yang masih diatur UU Nomor 36 Tahun 2008.

Sesuai penelitian terdahulu yang dilakukan oleh Widjaya (2011),

penelitian berjudul “Studi Evaluasi Kepatuhan Wajib Pajak Sebelum Dan

Sesudah Reformasi Perpajakan 2008 dan Implikasinya Terhadap Penerimaan

Pajak Pada KPP Pratama Kota Semarang”, mengemukakan adanya

peningkatan antara penerimaan sebelum dan sesudah perubahan kebijakan

pemerintah. Penelitiannya juga mengemukakan sesudah perubahan kebijakan

Undang-undang perpajakan, penerimaan pajak penghasilan di KPP Semarang

meningkat.Penelitian tersebut serupa dengan penelitian yang dilakukan oleh

Puspitasari (2011), penelitian yang berjudul “Dampak Penerapan UU No 36

Tahun 2008 tentang Pajak Penghasilan terhadap Jumlah Pajak dan

Penerimaan Pajak.Hasil penelitiannya adanya adanya peningkatan

penerimaan pajak penghasilan pada KPP Jember.

7

Penelitian Azizah (2012) yang berjudul “Analisis Pengaruh Perubahan

Tarif PPh Orang Pribadi Terhadap Tingkat Pertumbuhan Wajib Pajak Dan

Penerimaan Pajak Penghasilan Di Kota/Kabupaten Malang” dengan variabel

Tarif PPh Orang Pribadi (x), Tingkat Pertumbuhan Wajib Pajak (y1),

Penerimaan Pajak Penghasilan (y2), menggunakan metode penelitian diskritif

kuantitatif menyimpulkan dari hasil risetnya bahwa hasilnya yang signifikan,

penerimaan pajak penghasilan meningkat setiap tahunnya dan tahun terbesar

penerimaan meningkat pada tahun 2009 setelah adanya perubahan UU

Nomor 36 Tahun 2008 tersebut. Sedangkan pada penelitian Puspitasari

(2011), menyebutkan peningkatan penerimaan pajak penghasilan terjadi di

tahun 2008, serta hasilnya yang signifikan antara sesudah dan sebelum

penerapan UU Nomor 36 Tahun 2008.

Peningkatan penerimaan pajak penghasilan ini didasarkan akan

meningkatnya ekonomi wajib pajak serta berbagai penelitian sebelumnya,

dengan objek dan periode yang berbeda. Seperti penelitian Mariwan dan

Arifin (2005) yang melakukan penelitian dengan judul “Analisis Kinerja

Keuangan Dan Penerimaan Pajak Penghasilan Badan Usaha Pada Periode

Sebelum Dan Setelah Reformasi Pajak Tahun 2000”, mengemukakan dalam

hasil penelitiannya bahwa terjadi peningkatan antara penerimaan sesudah dan

sebelum reformasi peraturan pajak penghasilan UU tahun 2000. Penelitian

UU tahun 2000 dengan 2008 pasal yang dirubah tidak jauh berbeda, yaitu

tarif 21, PTKP serta pasal 25. Maka dengan penelitian-penelitian yang

dilakukan peneliti terdahulu peneliti berniat untuk melakukan penelitian di

8

KPP yang berbeda serta periode yang berbeda dengan peraturan pajak UU

Nomor 36 Tahun 2008, penelitian yang berjudul Analisis Dampak

Perubahan UU Nomor 36 Tahun 2008 Terhadap Pertumbuhan Wajib

Pajak dan Penerimaan Pajak Penghasilan Di Kantor Pelayanan Pajak

Purwokerto dan Purbaalingga. Peneliti akan menganalisis apakah ada

dampak perubahan UU Nomor 36 Tahun 2008 terhadap pertumbuhan wajib

pajak dan penerimaan pajak penghasilan di kantor pelayanan pajak pada 2

(dua) tahun sebelum dan 2 (dua) tahun sesudah pemberlakuan UU Nomor 36

Tahun 2008 atau pada periode 2007-2010. Sebagai study kasus di Kantor

Pelayanan Pajak Pratama

1.2 Perumusan Masalah

Dari uraian tersebut diatas maka tujuan merubah kebijakan yng diambil

untuk peningkatan penerimaan pajak penghasilan memotivasi peneliti untuk

meneliti fenomena tersebut sehingga berbagai pokok bahasan yang akan

dibahas, antara lain:

1. Apakah ada dampakperubahan setelah dan sebelum penerapan UU

Nomor 36 Tahun 2008 terhadap tingkat pertumbuhan Wajib Pajak

dan Penerimaan Pajak Penghasilan di KPP Pratama Kota Purwokerto

dan KPP Pratama di Kabupaten Purbaingga.

2. Bagaimana tingkat pertumbuhan Wajib Pajak dan Penerimaan Pajak

penghasilan setelah penerapan UU Nomor 36 Tahun 2008.

9

1.3 Tujuan Penelitian

Tujuan penelitian ini diadakan, antara lain:

1. Menganalisis adakah dampak perubahan setelah dan sebelum

penerapan UU Nomor 36 Tahun 2008 terhadap pertumbhan Wajib

Pajak dan Penerimaan Pajak Penghasilan pada KPP Pratama Kota

Purwokerto dan KPP Pratama Purbalingga.

2. Mengetahui tingkat pertumbuhan Wajib Pajak dan penerimaan pajak

penghasilan setelah dan sebelum penerapan UU Nomor 36 Tahun

2008.

1.4 Manfaat Penelitian

Manfaat dari hasil penelitian ini diharapkan:

1. Bagi masyarakat luas

1) Untuk memberi pengertian akan pentingnya pajak.

2) Pemberian keadilan demi berlangsungnya pembayaran pajak.

3) Memberi informasi tentang penerimaan pajak yang sebagai

himpunan dana masyarakat.

2. Bagi akademik

1) Sebagai informasi menambah pengetahuan akademik.

2) Sebagai literatur untuk membantu pembuatan skripsi maupun

artikel dan sejenisnya.