59

A. Deskripsi Data

1. Statistik Deskriptif

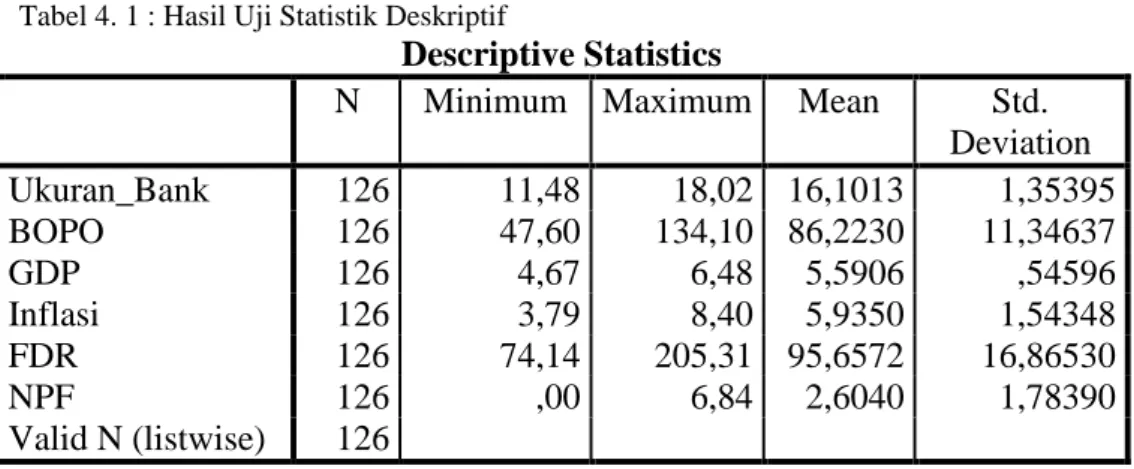

Deskripsi data dari masing-masing variabel penelitian yang meliputi nilai minimum, nilai maksimum, mean dan standar deviasi dapat dilihat pada Tabel 4.1 berikut ini :

Tabel 4. 1 : Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation Ukuran_Bank 126 11,48 18,02 16,1013 1,35395 BOPO 126 47,60 134,10 86,2230 11,34637 GDP 126 4,67 6,48 5,5906 ,54596 Inflasi 126 3,79 8,40 5,9350 1,54348 FDR 126 74,14 205,31 95,6572 16,86530 NPF 126 ,00 6,84 2,6040 1,78390 Valid N (listwise) 126

Berdasarkan hasil perhitungan Tabel 4.1 tersebut, hasil interpretasi lebih lanjut atas statistik deskriptif masing-masing variabel adalah :

a. Variabel Ukuran Bank (X1) memiliki nilai terendah yaitu 11,48 yang diperoleh dari bank BCA Syariah pada bulan Maret 2011 dan nilai tertinggi yaitu 18,02 yang diperoleh dari bank Syariah Mandiri pada bulan Maret 2015. Sedangkan rata-rata dari ukuran bank syariah tahun 2011 sampai 2015 adalah 16,1013 dengan standar deviasi sebesar 1,35305.

b. Variabel BOPO (X2) memiliki nilai terendah yaitu 47,60 yang diperoleh dari bank Panin Syariah pada bulan Desember 2012 dan nilai tertinggi yaitu 134,10 yang diperoleh dari bank Panin Syariah pada bulan Maret 2011. Sedangkan rata-rata dari BOPO bank syariah di Indonesia tahun 2011 sampai 2015 adalah 86,2230 dengan standar deviasi sebesar 11,34637.

c. Variabel GDP (X3) memiliki nilai terendah yaitu 4,67 yang diperoleh pada bulan Juni 2015 dan nilai tertinggi yaitu 6,48 yang diperoleh pada bulan Maret 2011. Sedangkan rata-rata dari GDP Indonesia tahun 2011 sampai 2015 adalah 5,5906 dengan standar deviasi sebesar 0,54596.

d. Variabel Inflasi (X4) memiliki nilai terendah yaitu 3,79 yang diperoleh

pada bulan Desember 2011 dan nilai tertinggi yaitu 8,40 yang diperoleh pada bulan September 2013. Sedangkan rata-rata dari Inflasi Indonesia tahun 2011 sampai 2015 adalah 5,9350 dengan standar deviasi sebesar 1,54348.

e. Variabel FDR (Y) memiliki nilai terendah yaitu 74,14 yang diperoleh

dari bank BCA Syariah pada bulan Maret 2012 dan nilai tertinggi yaitu 205,31 yang diperoleh dari bank Panin Syariah pada bulan September 2011. Sedangkan rata-rata dari FDR bank syariah tahun 2011 sampai 2015 adalah 95,6572 dengan standar deviasi sebesar 16,86530.

f. Variabel NPF (Z) memiliki nilai terendah yaitu 0,00 yang diperoleh

yaitu 6,84 yang diperoleh dari bank Syariah Mandiri pada bulan Desember 2014. Sedangkan rata-rata dari NPF bank syariah tahun 2011 sampai 2015 adalah 2,6040 dengan standar deviasi sebesar 1,78390.

B. Analisis Data

1. Uji Asumsi Klasik a. Uji Normalitas data

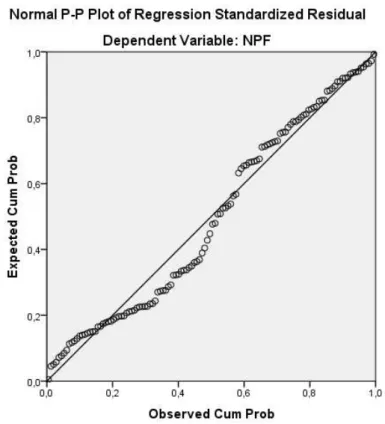

Uji normalitas bertujuan untuk mengetahui apakah model regresi variabel dependen dan variabel independen keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah yang memiliki distribusi normal atau mendekati normal. Cara untuk mendeteksi apakah variabel pengganggu atau residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik.

Gambar 4. 1 : Hasil Uji Normalitas dengan Grafik Normal Probability Plot

Berdasarkan grafik normal probability plot tersebut, titik-titik menyebar berhimpit di sekitar garis diagonal dan hal ini menunjukkan bahwa residual terdistribusi secara normal.

2) Uji Statistik

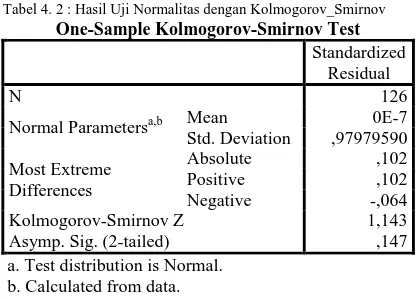

Uji statistik dalam penelitian ini dilakukan dengan menggunakan uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Untuk menentukan data dengan uji Kolmogorov-Smirnov, nilai signifikasi harus di atas 0,05. Hasil uji statistik Kolmogorov-Smirnov tampak pada Tabel 4.2 sebagai berikut :

Tabel 4. 2 : Hasil Uji Normalitas dengan Kolmogorov_Smirnov One-Sample Kolmogorov-Smirnov Test

Standardized Residual

N 126

Normal Parametersa,b Mean 0E-7

Std. Deviation ,97979590 Most Extreme Differences Absolute ,102 Positive ,102 Negative -,064 Kolmogorov-Smirnov Z 1,143

Asymp. Sig. (2-tailed) ,147

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan hasil Tabel 4.2 tersebut, nilai Kolmogorov-Smirnov sebesar 1,143 dengan signifikansi 0,147. Data signifikansi tersebut menunjukkan bahwa hasilnya lebih besar dari 0,05 atau (0,147 > 0,05) yang menyatakan bahwa residual terdistribusi secara normal atau dengan kata lain telah memenuhi syarat uji normalitas.

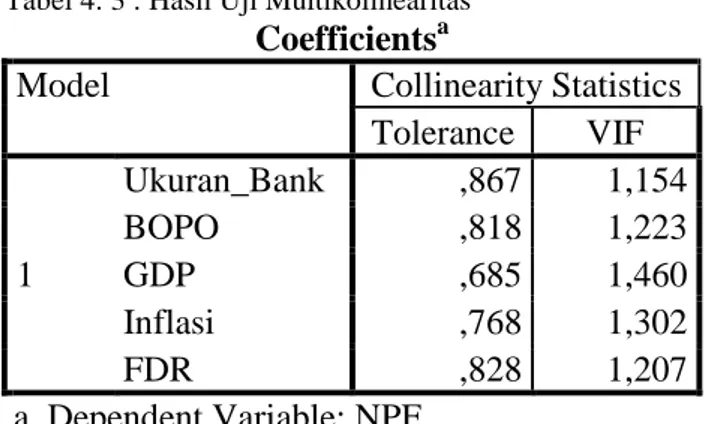

b. Uji Multikolinieritas

Uji Multikolinearitas dilakukan sebagai syarat untuk analisis regresi berganda dan juga untuk mengetahui ada tidaknya hubungan antara variabel bebas itu sendiri. Pada model regresi yang baik, antar variabel independen seharusnya tidak terjadi korelasi. Untuk

mengetahui Uji Multikolinearitas dapat dilihat dari nilai Variance

Inflation Factor (VIF) yang terdapat pada masing-masing variabel pada Tabel 4.3 berikut ini :

Tabel 4. 3 : Hasil Uji Multikolinearitas Coefficientsa

Model Collinearity Statistics

Tolerance VIF 1 Ukuran_Bank ,867 1,154 BOPO ,818 1,223 GDP ,685 1,460 Inflasi ,768 1,302 FDR ,828 1,207 a. Dependent Variable: NPF

Suatu regresi dinyatakan bebas dari multikolinearitas jika mempunyai nilai tolerance > 0,1 dan VIF < 10. Dari output data diperoleh bahwa semua variabel bebas memiliki nilai tolerance lebih dari 0,1 dan nilai VIF kurang dari 10. Dengan demikian, untuk uji multikolinearitas tidak terjadi masalah antar variabel independen dalam model regresi.

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi kesamaan variance dari residual satu pengamatan

ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang

homokedastisitas atau tidak terjadi heteroskedastisitas. Uji

Heteroskedastisitas dalam penelitian ini menggunakan uji glejser dan uji scatterplot.

1) Uji glejser

Berikut hasil output uji glejser :

Tabel 4. 4 : Hasil Uji Glejser

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) ,467 1,392 ,335 ,738 Ukuran_Bank ,038 ,040 ,089 ,966 ,336 BOPO ,009 ,005 ,170 1,795 ,075 GDP -,097 ,111 -,090 -,872 ,385 Inflasi ,037 ,037 ,097 ,995 ,322 FDR -,005 ,003 -,155 -1,648 ,102

a. Dependent Variable: ABRESID

Jika tingkat signifikansi berada di atas 5 persen berarti tidak terjadi heterokesdastisitas tetapi jika berada di bawah 5 persen berarti terjadi gejala heterokesdastisitas. Dari output data diperoleh bahwa semua variabel bebas memiliki nilai signifikansi lebih dari 0,05 atau 5 persen. Dengan demikian, dipastikan model tidak mengandung unsur heteroskedastisitas

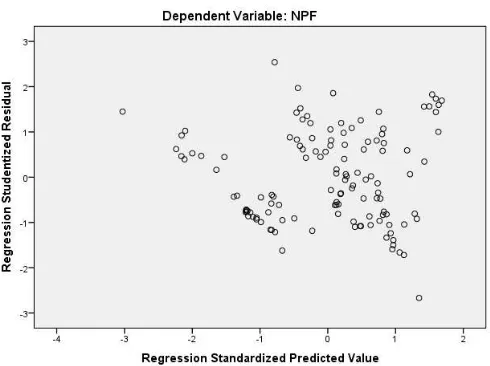

2) Uji Scatterplot

Gambar 4. 2 : Hasil Uji Heteroskedastisitas dengan Scatterplot

Dari grafik scatterplot terlihat bahwa titik-titik menyebar

secara acak dan tersebar dengan baik di atas maupun di bawah angka nol pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi ini.

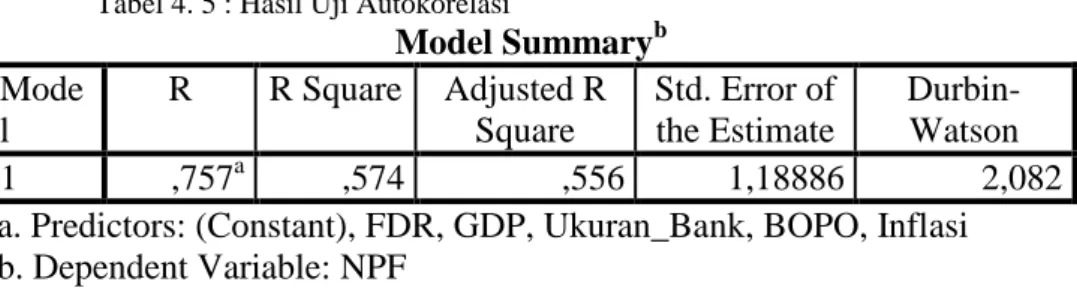

d. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi linier berganda ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1

(sebelumnya). Jika terjadi korelasi maka dinamakan problem

autokorelasi. Dalam penelitian ini uji autokorelasi menggunakan uji

Tabel 4. 5 : Hasil Uji Autokorelasi Model Summaryb Mode l R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 ,757a ,574 ,556 1,18886 2,082

a. Predictors: (Constant), FDR, GDP, Ukuran_Bank, BOPO, Inflasi b. Dependent Variable: NPF

Berdasarkan Tabel 4.5, hasil hitung Durbin-Watson sebesar 2,082. Nilai DW menurut tabel dengan n = 126 dan k = 5 diperoleh angka dl = 1.6276 dan du = 1.7923. Karena nilai du < DW < 4-du atau 1.7923< 2,082 < 2,2077 maka dapat disimpulkan bahwa tidak terdapat autokorelasi pada model regresi ini.

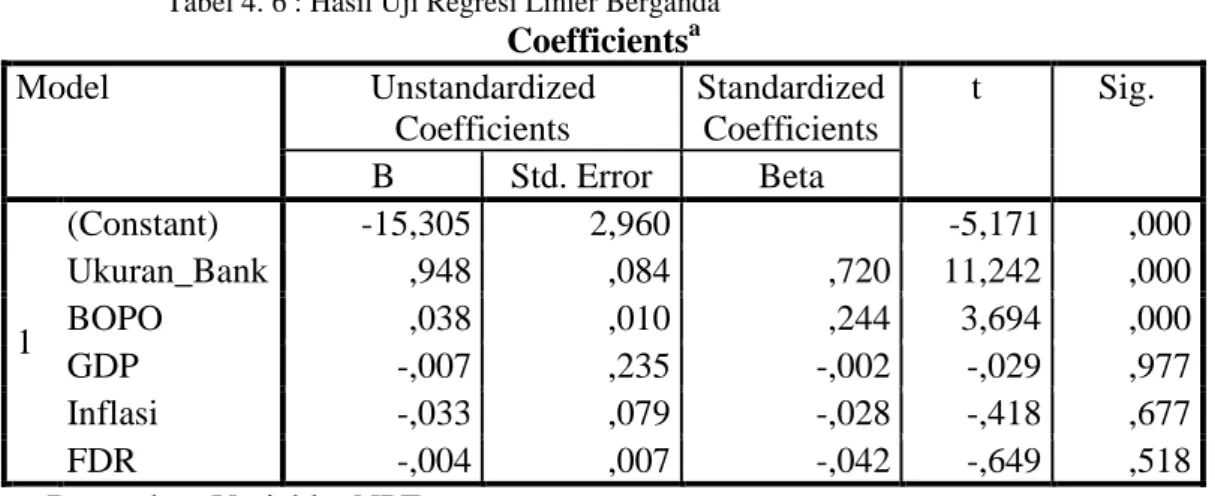

2. Analisis Regresi

Analisis regresi merupakan alat analisis untuk mengetahui serta menganalisis seberapa besar pengaruh suatu variabel bebas terhadap variabel terikat. Dalam penelitian ini menggunakan dua analisis, yang pertama menggunakan analisis regresi linier berganda dan analisis jalur untuk menguji pengaruh variabel intervening.

a. Analisis Regresi Linier Berganda

Dalam penelitian ini, variabel independen yang digunakan adalah ukuran bank, GDP, BOPO, Inflasi dan FDR, sedang variabel dependennya dalah NPF. Berikut hasil uji regresi linier berganda :

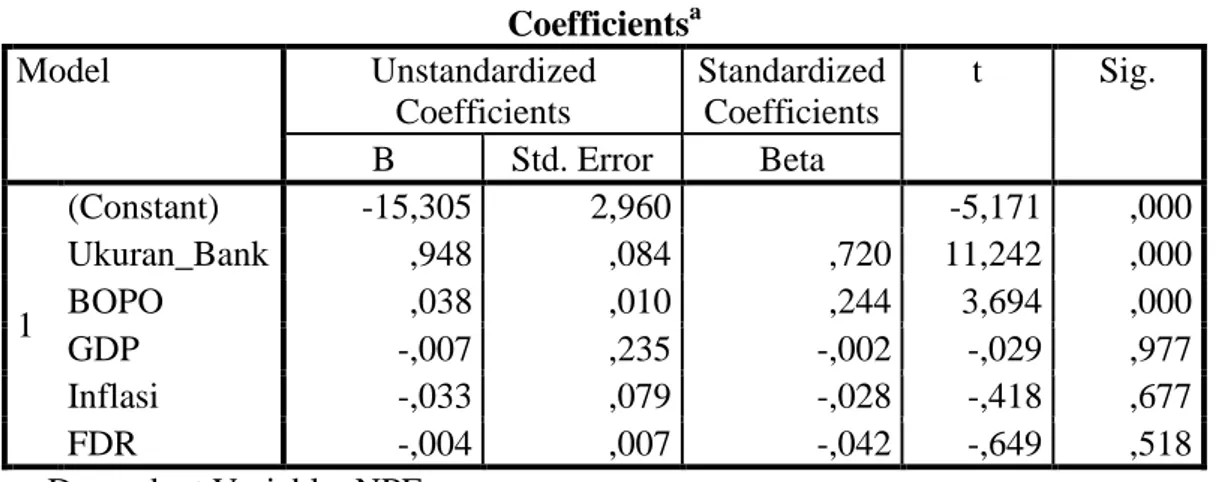

Tabel 4. 6 : Hasil Uji Regresi Linier Berganda Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -15,305 2,960 -5,171 ,000 Ukuran_Bank ,948 ,084 ,720 11,242 ,000 BOPO ,038 ,010 ,244 3,694 ,000 GDP -,007 ,235 -,002 -,029 ,977 Inflasi -,033 ,079 -,028 -,418 ,677 FDR -,004 ,007 -,042 -,649 ,518 a. Dependent Variable: NPF

Berdasarkan data output dari Tabel 4.6 maka dapat disusun persamaan regresi linier berganda sebagai berikut :

NPF = -15,305 + 0,948 UB + 0,038 BOPO – 0,007 GDP – 0,033 INF -0,004 FDR + e

Persamaan tersebut mempunyai makna :

1) Konstanta sebesar -15,305 menggambarkan apabila Ukuran_bank,

BOPO, GDP, Inflasi dan FDR bernilai konstan, maka akan

menurunkan NPF sebesar 15,305

2) Koefisien regresi pada variabel Ukuran_Bank (X1) sebesar 0,948

menggambarkan bahwa Ukuran_bank mempunyai hubungan positif terhadap NPF. Artinya setiap kenaikan 1 point Ukuran_bank, dengan asumsi variabel independen lainnya konstan, akan meningkatkan NPF sebesar 0,948

3) Koefisien regresi pada variabel BOPO (X2) sebesar 0,038

terhadap NPF. Artinya setiap kenaikan 1 point BOPO, dengan asumsi variabel independen lainnya konstan, akan meningkatkan NPF sebesar 0,038

4) Koefisien regresi pada variabel GDP (X3) sebesar - 0,007

menggambarkan bahwa GDP mempunyai hubungan negatif terhadap NPF. Artinya setiap kenaikan 1 point GDP, dengan asumsi variabel independen lainnya konstan, akan menurunkan NPF sebesar 0,007

5) Koefisien regresi pada variabel Inflasi (X4) sebesar - 0,033

menggambarkan bahwa Inflasi mempunyai hubungan negatif terhadap NPF. Artinya setiap kenaikan 1 point Inflasi, dengan asumsi variabel independen lainnya konstan, akan menurunkan NPF sebesar 0,033

6) Koefisien regresi pada variabel FDR (X5) sebesar - 0,004

menggambarkan bahwa FDR mempunyai hubungan negatif terhadap NPF. Artinya setiap kenaikan 1 point FDR, dengan asumsi variabel independen lainnya konstan, akan menurunkan

NPF sebesar 0,004.

b. Analisis Regresi Intervening

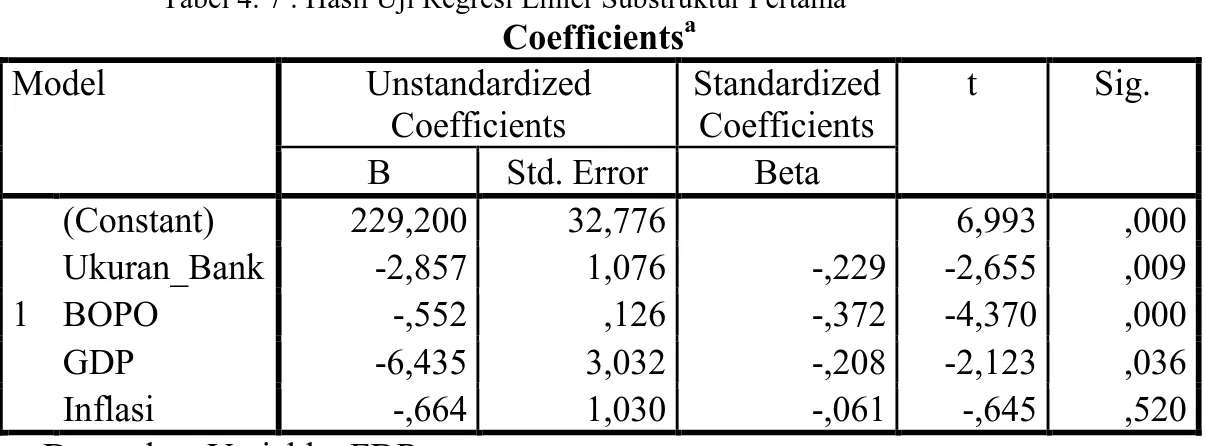

Untuk menguji pengaruh variabel intervening digunakan analisis regresi intervening. Analisis ini menggunakan metode substruktur. Substruktur pertama digunakan untuk menganalisis pengaruh variabel

Ukuran_Bank, BOPO, GDP dan Inflasi terhadap FDR. Berikut hasil uji regresi substruktur pertama :

Tabel 4. 7 : Hasil Uji Regresi Linier Substruktur Pertama Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 229,200 32,776 6,993 ,000 Ukuran_Bank -2,857 1,076 -,229 -2,655 ,009 BOPO -,552 ,126 -,372 -4,370 ,000 GDP -6,435 3,032 -,208 -2,123 ,036 Inflasi -,664 1,030 -,061 -,645 ,520 a. Dependent Variable: FDR

Berdasarkan data output dari Tabel 4.7 maka dapat disusun persamaan regresi linier berganda sebagai berikut :

FDR = 229,200 - 2,857 UB - 0,552 BOPO – 6,435 GDP – 0,664 INF + e

Persamaan tersebut mempunyai makna :

1) Konstanta sebesar 229,200 menggambarkan apabila Ukuran_bank,

BOPO, GDP dan Inflasi bernilai konstan, maka akan menaikan

FDRsebesar 229,200.

2) Koefisien regresi pada variabel Ukuran_Bank (X1) sebesar -2,857 menggambarkan bahwa Ukuran_bank mempunyai hubungan negatif terhadap FDR. Artinya setiap kenaikan 1 point Ukuran_bank, dengan asumsi variabel independen lainnya konstan, akan menurunkan FDR sebesar 2,857.

3) Koefisien regresi pada variabel BOPO (X2) sebesar -0,552

terhadap FDR. Artinya setiap kenaikan 1 point BOPO, dengan asumsi variabel independen lainnya konstan, akan menurunkan FDR sebesar 0,552.

4) Koefisien regresi pada variabel GDP (X3) sebesar -6,435

menggambarkan bahwa GDP mempunyai hubungan negatif terhadap FDR. Artinya setiap kenaikan 1 point GDP, dengan asumsi variabel independen lainnya konstan, akan menurunkan FDR sebesar 6,435.

5) Koefisien regresi pada variabel Inflasi (X4) sebesar -0,664

menggambarkan bahwa Inflasi mempunyai hubungan negatif terhadap FDR. Artinya setiap kenaikan 1 point Inflasi, dengan asumsi variabel independen lainnya konstan, akan menurunkan FDR sebesar 0,664.

Substruktur kedua digunakan untuk menganalisis pengaruh variabel Ukuran_Bank, BOPO, GDP, Inflasi dan FDR terhadap NPF. Berikut hasil uji regresi substruktur kedua :

Tabel 4. 8 : Hasil Uji Regresi Linier Substruktur Kedua Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -15,305 2,960 -5,171 ,000 Ukuran_Bank ,948 ,084 ,720 11,242 ,000 BOPO ,038 ,010 ,244 3,694 ,000 GDP -,007 ,235 -,002 -,029 ,977 Inflasi -,033 ,079 -,028 -,418 ,677 FDR -,004 ,007 -,042 -,649 ,518 a. Dependent Variable: NPF

Berdasarkan data output dari Tabel 4.8 maka dapat disusun persamaan regresi linier berganda sebagai berikut :

NPF = -15,305 + 0,948 UB + 0,038 BOPO – 0,007 GDP – 0,033 INF -0,004 FDR + e

Persamaan tersebut mempunyai makna :

1) Konstanta sebesar -15,305 menggambarkan apabila Ukuran_bank,

BOPO, GDP, Inflasi dan FDR bernilai konstan, maka akan

menurunkan NPF sebesar 15,305

2) Koefisien regresi pada variabel Ukuran_Bank (X1) sebesar 0,948

menggambarkan bahwa Ukuran_bank mempunyai hubungan positif terhadap NPF. Artinya setiap kenaikan 1 point Ukuran_bank, dengan asumsi variabel independen lainnya konstan, akan meningkatkan NPF sebesar 0,948

3) Koefisien regresi pada variabel BOPO (X2) sebesar 0,038

terhadap NPF. Artinya setiap kenaikan 1 point BOPO, dengan asumsi variabel independen lainnya konstan, akan meningkatkan NPF sebesar 0,038

4) Koefisien regresi pada variabel GDP (X3) sebesar - 0,007

menggambarkan bahwa GDP mempunyai hubungan negatif terhadap NPF. Artinya setiap kenaikan 1 point GDP, dengan asumsi variabel independen lainnya konstan, akan menurunkan NPF sebesar 0,007

5) Koefisien regresi pada variabel Inflasi (X4) sebesar - 0,033

menggambarkan bahwa Inflasi mempunyai hubungan negatif terhadap NPF. Artinya setiap kenaikan 1 point Inflasi, dengan asumsi variabel independen lainnya konstan, akan menurunkan NPF sebesar 0,033

6) Koefisien regresi pada variabel FDR (X5) sebesar - 0,004

menggambarkan bahwa FDR mempunyai hubungan negatif terhadap NPF. Artinya setiap kenaikan 1 point FDR, dengan asumsi variabel independen lainnya konstan, akan menurunkan NPF sebesar 0,004

3. Uji Hipotesis

a. Uji Statistik T (Parsial)

Uji statistik T parsial adalah pengujian yang digunakan untuk mengetahui apakah variabel Ukuran_Bank, BOPO, GDP, Inflasi dan FDR mempengaruhi NPF secara parsial. Hasil pengujian hipotesis secara parsial dapat dilihat pada Tabel 4. 6 : Hasil Uji Regresi Linier Berganda

Hasil analisis uji T yang didapat dari Tabel 4.6 tersebut adalah sebagai berikut :

1) Pengaruh Ukuran_Bank (X1) Terhadap NPF (Y)

Variabel independen Ukuran_Bank memiliki t hitung sebesar

11,242 dengan tingkat signifikansi sebesar 0,000. Karena t hitung lebih besar dari t tabel yaitu 11,242 > 1,97993 dan nilai signifikansinya 0,000 < 0,05 maka H01 ditolak dan Ha1 diterima. Dengan demikian, variabel independen Ukuran_Bank secara parsial berpengaruh terhadap NPF.

2) Pengaruh BOPO (X2) Terhadap NPF (Y)

Variabel independen BOPO memiliki t hitung sebesar 3,694 dengan tingkat signifikansi sebesar 0,000. Karena t hitung lebih besar dari t tabel yaitu 3,694 > 1,97993 dan nilai signifikansinya 0,000 <

0,05 maka H01 ditolak dan Ha1 diterima. Dengan demikian, variabel

3) Pengaruh GDP (X3) Terhadap NPF (Y)

Variabel independen GDP memiliki t hitung sebesar -0,029 dengan tingkat signifikansi sebesar 0,977. Karena t hitung lebih kecil dari t tabel yaitu -0,029 < 1,97993 dan nilai signifikansinya 0,977 >

0,05 maka H01 diterima dan Ha1 ditolak. Dengan demikian, variabel

independen GDP secara parsial tidak berpengaruh terhadap NPF.

4) Pengaruh INF (X4) Terhadap NPF (Y)

Variabel independen INF memiliki t hitung sebesar -0,418 dengan tingkat signifikansi sebesar 0,677. Karena t hitung lebih kecil dari t tabel yaitu -0,418 < 1,97993 dan nilai signifikansinya 0,677 >

0,05 maka H01 diterima dan Ha1 ditolak. Dengan demikian, variabel

independen INF secara parsial tidak berpengaruh terhadap NPF.

5) Pengaruh FDR (X5) Terhadap NPF (Y)

Variabel independen FDR memiliki t hitung sebesar -0,649 dengan tingkat signifikansi sebesar 0,518. Karena t hitung lebih kecil dari t tabel yaitu -0,649 < 1,97993 dan nilai signifikansinya 0,518 >

0,05 maka H01 diterima dan Ha1 ditolak. Dengan demikian, variabel

b. Uji Indirect Effect

Dalam rangka menguji likuiditas sebagai variabel mediasi antara variabel independen terhadap variabel dependen, maka dilakukan

dengan menggunakan indirect effect.

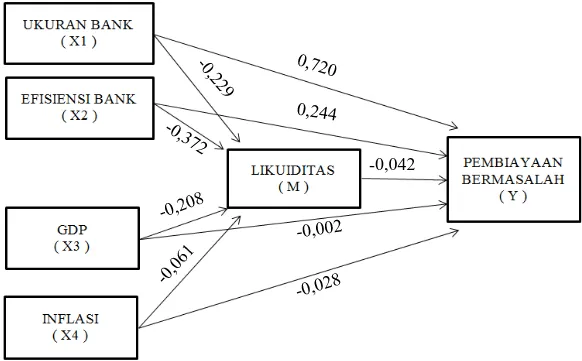

Sebagaimana Tabel 4. 7 dan Tabel 4. 8, berikut gambar beta pengaruh langsung variabel independen terhadap variabel dependen dan intervening :

Gambar 4. 3 : Hasil Memasukan Nilai Beta

Dari gambar di atas maka diperoleh analisis seperti berikut :

1) Untuk membuktikan apakah FDR merupakan variabel intervening

antara Ukuran_Bank dan NPF, maka dilakukan perkalian beta hubungan tidak langsung harus > dari beta hubungan langsung. karena -0,229 x -0,042 < 0,720 maka variabel FDR bukan merupakan variabel intervening antara Ukuran_Bank dan NPF.

2) Untuk membuktikan apakah FDR merupakan variabel intervening antara BOPO dan NPF, maka dilakukan perkalian beta hubungan tidak langsung harus > dari beta hubungan langsung. karena -0,372 x -0,042 < 0,244 maka variabel FDR bukan merupakan variabel intervening antara BOPO dan NPF.

3) Untuk membuktikan apakah FDR merupakan variabel intervening

antara GDP dan NPF, maka dilakukan perkalian beta hubungan tidak langsung harus > dari beta hubungan langsung. karena -0,208 x -0,042 > - 0,002 maka variabel FDR merupakan variabel intervening antara GDP dan NPF.

4) Untuk membuktikan apakah FDR merupakan variabel intervening

antara Inflasi dan NPF, maka dilakukan perkalian beta hubungan tidak langsung harus > dari beta hubungan langsung. karena -0,061 x -0,042 > - 0,028 maka variabel FDR merupakan variabel intervening antara Inflasi dan NPF.

C. Pembahasan

Dalam pengujian secara parsial, dua variabel independen yaitu Ukuran Bank dan BOPO terbukti berpengaruh signifikan terhadap NPF. Sedangkan, variabel GDP, inflasi dan FDR tidak berpengaruh signifikan terhadap NPF. Pembahasan terhadap masing-masing variabel dalam pengujian secara parsial dijelaskan sebagai berikut :

1. Pengaruh ukuran bank terhadap pembiayaan bermasalah

Variabel independen Ukuran bank berpengaruh positif signifikan terhadap NPF dibuktikan dengan koefisien regresi sebesar 0,948, t hitung lebih besar dari t tabel yaitu 11,242 > 1,97993 dan nilai signifikansinya 0,000 < 0,05. Hasil penelitian mengenai Ukuran bank yang mempunyai pengaruh positif signifikan terhadap NPF konsisten dengan penelitian sebelumnya, seperti yang dilakukan oleh Tarron Khemraj dan Sukrishnalall Pasha serta B.M. Misra dan Sarat Dhal mengemukakan bahwa ukuran bank berpengaruh positif terhadap NPL. Hasil penelitian ini bertolak belakang dengan penelitian yang dilakukan oleh Rajiv Ranjan dan Sarat Chandra Dhal yang menyatakan bahwa terdapat pengaruh negatif antara ukuran bank dengan NPL. Berdasarkan hasil penelitian ini, dapat dibuktikan bahwa bank yang berukuran besar cenderung memiliki NPF yang lebih tinggi dibandingkan dengan bank yang berukuran kecil.

Menurut B.M. Misra dan Sarat Dhal , semakin besar ukuran besar cenderung akan memiliki tingkat pembiayaan bermasalah yang lebih

tinggi dibandingkan bank berukuran kecil karena kendala neraca.93

2. Pengaruh BOPO terhadap pembiayaan bermasalah

Variabel independen BOPO berpengaruh positif signifikan terhadap NPF dibuktikan dengan koefisien regresi sebesar 0,038, t hitung lebih besar dari t tabel yaitu 3,694 > 1,97993 dan nilai signifikansinya 0,000 < 0,05. Hasil penelitian mengenai BOPO yang mempunyai pengaruh positif signifikan terhadap NPF konsisten dengan penelitian sebelumnya, seperti yang dilakukan oleh Iksan Adisaputra yang mengemukakan bahwa BOPO berpengaruh positif terhadap NPL. Hasil penelitian ini bertolak belakang dengan Mohd Zaini Abd Karim dan Sallahudin Hassan menyatakan bahwa terdapat pengaruh negatif antara BOPO dengan NPL. Berdasarkan hasil penelitian ini, dapat dibuktikan bahwa bank yang memiliki BOPO besar cenderung memiliki NPF yang lebih tinggi dibandingkan dengan bank yang memiliki BOPO kecil.

Menurut Dendawijaya, rasio BOPO berpengaruh pada keadaan bermasalah. Semakin kecil rasio BOPO berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan sehingga

kemungkinan suatu bank dalam kondisi bermasalah semakin kecil.94

93Jayanti , Kurnia Dwi. 2013. Analisis Faktor-Faktor Yang Mempengaruhi Non-Performing Loan. Skripsi. UNDIP. Hal. 38

94

Jayanti , Kurnia Dwi. 2013. Analisis Faktor-Faktor Yang Mempengaruhi Non-Performing Loan. Skripsi. UNDIP. Hal. 40

3. Pengaruh GDP terhadap Pembiayaan bermasalah

Variabel independen GDP tidak berpengaruh terhadap NPF dibuktikan dengan koefisien regresi sebesar -0,007, t hitung lebih kecil dari t tabel yaitu -0,029 < 1,97993 dan nilai signifikansinya 0,977 > 0,05. Hasil penelitian mengenai GDP yang tidak berpengaruh terhadap NPF bertolak belakang dengan penelitian sebelumnya, seperti yang dilakukan oleh Syeda Zabeen Ahmed, B.M. Misra dan Sarat Dhal yang mengemukakan bahwa GDP berpengaruh positif terhadap NPL dan hasil penelitian yang dilakukan oleh Kevin Greenidge dan Tiffany Grosvenor menyatakan bahwa terdapat pengaruh negatif antara GDP dengan NPL. Berdasarkan hasil penelitian ini, dapat dibuktikan bahwa GDP tidak berpengaruh terhadap pembiayaan bermasalah.

Menurut Putong, GDP atau pertumbuhan ekonomi merupakan permasalahan ekonomi jangka panjang, sehingga perubahan pertumbuhan GDP dalam jangka pendek tidak akan cukup berdampak pada NPF. Pengaruh pertumbuhan GDP dalam jangka panjang terhadap NPF, tidak signifikan, disebabkan pada bank syariah lebih tahan terhadap goncangan variabel makroekonomi. Terbukti pada saat resesi maupun krisis bank syariah lebih mampu bertahan dibandingkan bank konvensional. Hal ini dibuktikan dengan pertumbuhan pembiayaan yang tetap tinggi tahun resesi 2008/2009.95

95

Febrianti, Silvia Eka. 2015. Analisis pengaruh pertumbuhan GDP, inflasi, BI rate dan nilai tukar terhadap kredit bermasalah pada bank konvensional dan bank syariah. Malang. Brawijaya. Hal. 13

4. Pengaruh Inflasi terhadap Pembiayaan bermasalah

Variabel independen inflasi tidak berpengaruh terhadap NPF dibuktikan dengan koefisien regresi sebesar -0,033, t hitung lebih kecil dari ttabel yaitu -0,418 < 1,97993 dan nilai signifikansinya 0,677 > 0,05. Hasil penelitian mengenai inflasi yang tidak pengaruh terhadap NPF konsisten dengan penelitian sebelumnya, seperti yang dilakukan oleh Wu, dkk, Nafiah dan Setyowati dinyatakan tidak berpengaruh signifikan terhadap kredit bermasalah. Hasil penelitian ini bertolak belakang dengan penelitian yang dilakukan oleh Soebagia, Rahmawulan dan Simon, diketahui bahwa inflasi berpengaruh positif signifikan terhadap kredit bermasalah. Berdasarkan hasil penelitian ini, dapat dibuktikan bahwa inflasi tidak berpengaruh terhadap pembiayaan bermasalah.

Angka inflasi masih berhasil dijaga dibawah 10% sehingga masih mampu diatasi oleh debitur. Menurut Mankiw, bahwa kenaikan inflasi dalam waktu singkat tidak akan menyurutkan keinginan masyarakat untuk mengikuti pemenuhan kebutuhan, maka dampak risiko kredit dalam

jangka pendek masih dapat terkendali.96

5. Pengaruh FDR terhadap Pembiayaan bermasalah

Variabel independen FDR tidak berpengaruh terhadap NPF dibuktikan dengan koefisien regresi sebesar -0,004, t hitung lebih kecil dari ttabel yaitu -0,649 < 1,97993 dan nilai signifikansinya 0,518 > 0,05. Hasil penelitian mengenai FDR yang tidak pengaruh terhadap NPF bertolak

96

Febrianti, Silvia Eka. 2015. Analisis pengaruh pertumbuhan GDP, inflasi, BI rate dan nilai tukar terhadap kredit bermasalah pada bank konvensional dan bank syariah. Malang. Brawijaya. Hal. 13

belakang dengan penelitian sebelumnya, yang dilakukan oleh B.M. Misra

dan Sarat Dhal mengemukakan bahwa Loan to Deposit Ratio (LDR)

berpengaruh positif terhadap terjadinya NPL dan Rajiv Ranjan dan Sarat Chandra Dhal yang menyatakan bahwa terdapat pengaruh negatif antara FDR dengan NPL. Berdasarkan hasil penelitian ini, dapat dibuktikan bahwa FDR tidak berpengaruh terhadap pembiayaan bermasalah.

Dalam pengujian indirect effect, variabel FDR terbukti menjadi variabel intervening antara pengaruh GDP terhadap NPF dan pengaruh inflasi terhadap NPF. Sedangkan variabel FDR tidak terbukti menjadi variabel intervening antara pengaruh ukuran bank terhadap NPF dan pengaruh BOPO terhadap NPF. Berikut pembahasan FDR sebagai variabel intervening :

1. FDR sebagai intervening pengaruh ukuran bank terhadap pembiayaan

bermasalah

Variabel FDR tidak menjadi variabel intervening pengaruh ukuran bank terhadap NPF dibuktikan dengan perkalian beta hubungan tidak langsung < dari beta hubungan langsung. Karena -0,229 x -0,042 < 0,720 maka variabel FDR bukan merupakan variabel intervening antara ukuran bank dan NPF

2. FDR sebagai intervening pengaruh BOPO terhadap pembiayaan bermasalah

Variabel FDR tidak menjadi variabel intervening pengaruh BOPO terhadap NPF dibuktikan dengan perkalian beta hubungan tidak langsung < dari beta hubungan langsung. Karena -0,372 x -0,042 < 0,244 maka variabel FDR bukan merupakan variabel intervening antara BOPO dan NPF.

3. FDR sebagai intervening pengaruh GDP terhadap pembiayaan bermasalah

Variabel FDR menjadi variabel intervening pengaruh GDP terhadap NPF dibuktikan dengan perkalian beta hubungan tidak langsung > dari beta hubungan langsung. Karena -0,208 x -0,042 > - 0,002 maka variabel FDR merupakan variabel intervening antara GDP dan NPF.

4. FDR sebagai intervening pengaruh inflasi terhadap pembiayaan

bermasalah

Variabel FDR menjadi variabel intervening pengaruh inflasi terhadap NPF dibuktikan dengan perkalian beta hubungan tidak langsung > dari beta hubungan langsung. Karena -0,061 x -0,042 > - 0,028 maka variabel FDR merupakan variabel intervening antara inflasi dan NPF.