BAB II

KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS

2.1 Landasan Teori

2.1.1 Organisasi Pemerintahan

Organisasi nirlaba merupakan organisasi yang orientasi utamanya bukan untuk mencari laba. Jenis-jenis organisasi nirlaba meliputi pemerintah, lembaga pendidikan, lembaga kesehatan, dan lembaga keagamaan. Pemerintah sebagai salah satu organisasi nirlaba, mempunyai karakteristik unik dibandingkan dengan organisasi lain karena organisasi pemerintah mempunyai karakteristik seperti: 1) Tidak menentukan laba sebagai orientasi utama

2) Dimiliki secara kolektif oleh masyarakat dan bukti kepemilikan tidak dalam bentuk saham yang dapat diperjualbelikan

3) Tidak secara langsung memberikan jasa kepada warga negara sesuai dengan sumber keuangan yang diberikan oleh warga negara tersebut kepada pemerintah (Baldric Siregar dan Bonni Siregar, 2001:2).

Umumnya, organisasi pemerintah dibentuk untuk menjalankan aktivitas layanan kepada masyarakat luas. Tujuan yang ingin dicapai biasanya bersifat kualitatif, bukan laba yang dapat diukur dengan rupiah. Orientasi utama organisasi pemerintah dapat berupa peningkatan keamanan, peningkatan mutu pendidikan, atau peningkatan mutu kesehatan.

Lingkungan beroperasi organisasi pemerintah secara umum berbeda dengan lingkungan beroperasi organisasi komersial (Baldric Siregar dan Bonni Siregar, 2001:3). Perbedaan penting antara lingkungan organisasi pemerintah,

khususnya bagi organisasi pemerintah yang melaksanakan aktivitas pelayanan umum, dengan organisasi komersial terletak pada bidang yang dikelola, tujuan organisasi, sumber keuangan, pengaturan dan pengendalian, dan evaluasi prestasi. 2.1.2 Otonomi Daerah

Semangat reformasi di segala bidang kehidupan bernegara dan bermasyarakat mulai dikumandangkan sejak tahun 1998. Dengan semangat reformasi tersebut, masyarakat semakin menuntut pemerintah pusat untuk lebih memperhatikan kepentingannya. Hal ini didorong karena keinginan daerah untuk diberikan kepercayaan untuk mengurusi daerahnya sendiri, dan adanya ketidakadilan pembagian keuangan antara pemerintah pusat dengan pemerintah daerah.

Pemerintah memberikan tanggapan atas tuntutan masyarakat dengan mengeluarkan Undang-undang Nomor 22 Tahun 1999 (menjadi Undang-undang Nomor 32 Tahun 2004) tentang Pemerintahan Daerah dan Undang-undang Nomor 25 Tahun 1999 (menjadi Undang-undang Nomor 33 Tahun 2004) tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah. Undang-undang Nomor 22 Tahun 1999 memberikan kewenangan kepada daerah untuk mengurusi daerahnya sendiri, sedangkan Undang-undang Nomor 25 Tahun 1999 memberikan konsekuensi keuangan dengan diberikannya otonomi kepada daerah.

Pengertian dari otonomi daerah yaitu hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan.

Sedangkan yang dimaksud dengan daerah otonom yaitu kesatuan masyarakat hukum yang mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus urusan pemerintahan dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan Republik Indonesia (Undang-undang Nomor 32 Tahun 2004).

2.1.3 Pemerintahan Daerah

Di dalam ketentuan umum Undang-Undang RI Nomor 32 tahun 2004 tentang Pemerintahan Daerah, disebutkan bahwa pemerintah dibagi menjadi dua kelompok yaitu pemerintah pusat dan pemerintah daerah. Pemerintah pusat adalah Presiden Republik Indonesia yang memegang kekuasaan pemerintahan Negara Kesatuan Republik Indonesia sebagaimana dimaksud dalam Undang-undang Dasar Negara Republik Indonesia tahun 1945. Sedangkan pemerintah daerah adalah penyelenggaraan urusan pemerintahan oleh pemerintah daerah dan Dewan Perwakilan Rakyat Daerah (DPRD) menurut asas otonomi dan tugas pembantuan dengan prinsip otonomi seluas-luasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia sebagaimana dimaksud dalam Undang-Undang Dasar Negara Republik Indonesia tahun 1945.

Selanjutnya, pemerintah daerah dibagi menjadi dua kelompok, yaitu pemerintah daerah propinsi yang terdiri atas pemerintah daerah propinsi dan DPRD propinsi, dan pemerintah daerah kabupaten/kota yang terdiri dari pemerintah kabupaten/kota dan DPRD kabupaten/kota. Pemerintah daerah menjalankan urusan pemerintahan yang menjadi kewenangannya, kecuali urusan pemerintahan yang oleh undang-undang ditentukan menjadi urusan pemerintah

pusat. Dalam menyelenggarakan urusan pemerintahan yang menjadi kewenangan daerah, pemerintah daerah menjalankan otonomi seluas-luasnya untuk mengatur dan mengurus sendiri urusan pemerintahan berdasarkan asas otonomi dan tugas pembantuan.

2.1.4 Anggaran Sektor Publik

Pengertian anggaran menurut Mahsun (2006:145) adalah perencanaan keuangan untuk masa depan yang pada umumnya mencakup jangka waktu satu tahun dan dinyatakan dalam satuan moneter. Sedangkan menurut Indra Bastian (2001:79), anggaran dapat diinterpretasikan sebagai paket pernyataan perkiraan penerimaan dan pengeluaran yang diharapkan akan terjadi dalam satu atau beberapa periode mendatang. Di dalam tampilan anggaran selalu disertakan data penerimaan dan pengeluaran yang terjadi di masa lalu.

Secara singkat, dapat dinyatakan bahwa anggaran merupakan suatu rencana finansial yang menyatakan: (a) berapa biaya atas rencana-rencana yang dibuat (pengeluaran/belanja), dan (b) berapa banyak dan bagaimana caranya memperoleh uang untuk mendanai rencana tersebut/pendapatan (Mardiasmo, 2002:62).

Standar Akuntansi Pemerintahan (2005) menyatakan bahwa Anggaran pemerintah merupakan dokumen formal hasil kesepakatan antara eksekutif dan legislatif tentang belanja yang ditetapkan untuk melaksanakan kegiatan pemerintah dan pendapatan yang diharapkan untuk menutup keperluan belanja tersebut atau pembiayaan yang diperlukan bila diperkirakan akan terjadi atau surplus. Dengan demikian, anggaran mengkoordinasikan aktivitas belanja

pemerintah dan memberi landasan bagi upaya perolehan pendapatan dan pembiayaan oleh pemerintah untuk suatu periode tertentu yang biasanya mencakup periode tahunan. Dengan demikian, fungsi anggaran di lingkungan pemerintah mempunyai pengaruh penting dalam akuntansi dan pelaporan keuangan, antara lain karena:

1. Anggaran merupakan pernyataan kebijakan publik

2. Anggaran merupakan target fiskal yang menggambarkan keseimbangan antara belanja, pendapatan, dan pembiayaan yang diinginkan

3. Anggaran menjadi landasan pengendalian yang memiliki konsekuensi hukum 4. Anggaran memberi landasan penilaian kinerja pemerintahan

5. Hasil pelaksanaan anggaran dituangkan dalam laporan keuangan pemerintah seperti pernyataan pertanggung jawaban pemerintah terhadap publik.

2.1.5 Fungsi Anggaran Sektor Publik

Mardiasmo (2002:63) menyatakan bahwa anggaran sektor publik mempunyai beberapa fungsi utama, antara lain:

1) Anggaran sebagai alat perencanaan. Anggaran sektor publik dibuat untuk merencanakan tindakan apa yang akan dilakukan oleh pemerintah, berapa biaya yang dibutuhkan, dan berapa hasil yang diperoleh dari belanja pemerintah tersebut.

2) Anggaran sebagai alat pengendalian. Sebagai alat pengendalian, anggaran memberikan rencana detail atas pendapatan dan pengeluaran pemerintah agar pembelanjaan yang dilakukan dapat dipertanggungjawabkan kepada publik.

3) Anggaran sebagai alat kebijakan fiskal. Anggaran sebagai alat kebijakan fiskal pemerintah digunakan untuk menstabilkan ekonomi dan mendorong pertumbuhan ekonomi. Dengan anggaran dapat diketahui arah kebijakan fiskal pemerintah, sehingga dapat dilakukan prediksi-prediksi dan estimasi ekonomi. 4) Anggaran sebagai alat politik. Pada sektor publik, anggaran merupakan dokumen politik sebagai bentuk komitmen eksekutif dan kesepakatan legislatif atas penggunaan dana publik untuk kepentingan tertentu.

5) Anggaran sebagai alat koordinasi dan komunikasi. Setiap unit kerja pemerintahan terlibat dalam proses penyusunan anggaran. Anggaran publik yang disusun dengan baik akan mampu mendeteksi terjadinya inkonsistensi suatu unit kerja dalam pencapaian tujuan organisasi. Anggaran harus dikomunikasikan ke seluruh bagian organisasi untuk dilaksanakan.

6) Anggaran sebagai alat penilaian kinerja. Anggaran merupakan wujud komitmen dari budget holder (eksekutif) kepada pemberi wewenang (legislatif). Kinerja eksekutif akan dinilai berdasarkan pencapaian target anggaran dan efisiensi pelaksanaan anggaran.

7) Anggaran sebagai alat motivasi. Anggaran dapat digunakan sebagai alat untuk memotivasi manajer dan stafnya agar bekerja secara ekonomis, efektif, dan efisien dalam mencapai target dan tujuan organisasi yang telah ditetapkan. 8) Anggaran sebagai alat untuk menciptakan ruang publik. Anggaran publik

tidak boleh diabaikan oleh kabinet, birokrat, dan DPR/DPRD. Masyarakat, LSM, perguruan tinggi, dan berbagai organisasi kemasyarakatan harus terlibat dalam proses penganggaran publik.

2.1.6 Anggaran dan Pendapatan Belanja Daerah (APBD)

Asas Umum Pengelolaan Keuangan Daerah (PP No 58 thn 2005) menyatakan: keuangan daerah dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan memperhatikan asas keadilan, kepatutan, dan manfaat untuk masyarakat. Pengelolaan keuangan daerah dilaksanakan dalam suatu sistem yang terintegrasi yang diwujudkan dalam APBD yang setiap tahun ditetapkan dengan peraturan daerah.

Anggaran Pendapatan dan Belanja Daerah, selanjutnya disingkat APBD adalah rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah (PP No 58 thn 2005).

Asas-Asas Umum APBD terdiri dari:

1. APBD disusun sesuai dengan kebutuhan penyelenggaraan pemerintahan dan kemampuan pendapatan daerah.

2. Penyusunan APBD berpedoman kepada Rencana Kerja Pemerintah Daerah (RKPD) dalam rangka mewujudkan pelayanan kepada masyarakat untuk tercapainya tujuan bernegara.

3. APBD mempunyai fungsi otorisasi, perencanaan, pengawasan, alokasi, distribusi, dan stabilisasi.

4. APBD, Perubahan APBD, dan pertanggungjawaban pelaksanaan APBD setiap tahun ditetapkan dengan peraturan daerah.

5. Semua penerimaan dan pengeluaran daerah baik dalam bentuk uang, barang dan/atau jasa dianggarkan dalam APBD.

6. Jumlah pendapatan yang dianggarkan dalam APBD merupakan perkiraan yang terukur secara rasional yang dapat dicapai untuk setiap sumber pendapatan

7. Seluruh pendapatan daerah, belanja daerah, dan pembiayaan daerah dianggarkan secara bruto dalam APBD.

8. Pendapatan daerah yang dianggarkan dalam APBD harus berdasarkan pada ketentuan peraturan perundang-undangan.

9. Dalam menyusun APBD, penganggaran pengeluaran harus didukung dengan adanya kepastian tersedianya penerimaan dalam jumlah yang cukup.

10. Penganggaran untuk setiap pengeluaran APBD harus didukung dengan dasar hukum yang melandasinya

11. Tahun anggaran APBD meliputi masa 1 (satu) tahun mulai tanggal 1 Januari sampai dengan 31 Desember.

Struktur APBD terdiri dari (PP No 58 thn 2005):

1. pendapatan daerah; meliputi semua penerimaan uang melalui Rekening Kas Umum Daerah, yang menambah ekuitas dana lancar, yang merupakan hak daerah dalam satu tahun anggaran yang tidak perlu dibayar kembali oleh Daerah.

2. belanja daerah; meliputi semua pengeluaran dari Rekening Kas Umum Daerah yang mengurangi ekuitas dana lancar, yang merapakan kewajiban daerah

dalam satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh Daerah.

3. pembiayaan daerah; meliputi semua penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya.

2.1.7 Proses Penyusunan APBD

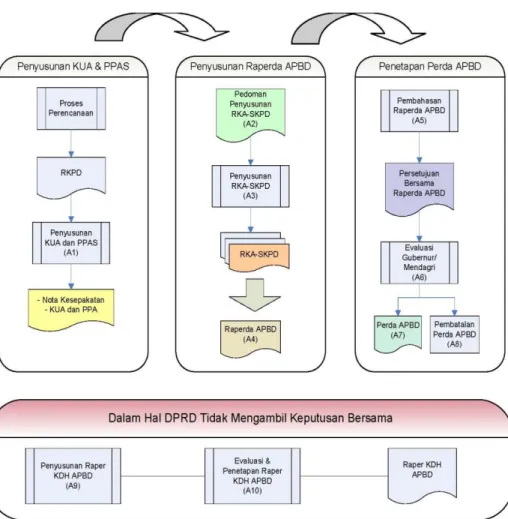

APBD yang dipresentasikan setiap tahun oleh eksekutif, memberi informasi rinci kepada DPRD dan masyarakat tentang program-program apa yang direncanakan pemerintah untuk meningkatkan kualitas kehidupan rakyat, dan bagaimana program-program tersebut dibiayai. Proses penyusunan APBD dijelaskan sebagai berikut (Departemen Dalam Negeri, 2006:1):

Proses Penyusunan APBD dimulai dengan penyusunan rancangan Kebijakan Umum APBD (KUA) dan dokumen Proiritas dan Plafon Anggaran Sementara (PPAS). Kedua dokumen tersebut kemudian dibahas bersama DPRD untuk menghasilkan sebuah Nota Kesepakatan KUA dan Prioritas dan Plafon Anggaran (PPA). Berdasarkan Nota Kesepakatan tersebut, Kepala Daerah menyampaikan Surat Edaran yang berisi Pedoman Penyusunan Rencana Kerja dan Anggaran-SKPD (RKA-SKPD) yang kemudian ditindaklanjuti oleh Satuan Kerja Perangkat Daerah (SKPD) dengan melakukan penyusunan RKA-SKPD

Pejabat Pengelola Keuangan Daerah (PPKD) melakukan kompilasi RKA-SKPD menjadi Raperda APBD untuk dibahas dan memperoleh persetujuan bersama dengan DPRD sebelum diajukan dalam proses Evaluasi. Proses penetapan Perda APBD baru dapat dilakukan jika Mendagri/Gubernur

menyatakan bahwa Perda APBD tidak bertentangan dengan kepentingan umum dan peraturan perundangan yang lebih tinggi. Dalam kasus tertentu DPRD tidak mengambil keputusan bersama, maka Kepala Daerah dapat menyusun Peraturan Kepala Daerah tentang APBD.Proses penyusunan APBD disajikan pada Gambar 2.1 berikut:

Gambar 2.1 Proses Penyusunan APBD

2.1.8 Belanja dalam APBD

Belanja dalam Standar Akuntansi Pemerintahan (2005) didefinisikan sebagai semua pengeluaran dari rekening kas umum Negara/Daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran yang bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah.

Permendagri No.59 tahun 2007 menyatakan bahwa Belanja Daerah meliputi semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana, merupakan kewajiban daerah dalam satu tahun anggaran dan tidak akan diperoleh pembayarannya kembali oleh daerah. Belanja daerah dirinci menurut urusan pemerintahan daerah, organisasi, program, kegiatan, kelompok, jenis, obyek dan rincian obyek belanja.

Belanja menurut kelompoknya terdiri dari: 1. belanja tidak langsung; dan

2. belanja langsung

1. Belanja Tidak Langsung

Kelompok belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja tidak langsung dibagi menurut jenis belanja yang terdiri dari:

a. Belanja Pegawai

Belanja Pegawai merupakan belanja kompensasi, dalam bentuk gaji dan tunjangan, serta penghasilan lainnya yang diberikan kepada pegawai negeri sipil yang ditetapkan sesuai dengan ketentuan perundang-undangan. b. Bunga.

Belanja bunga digunakan untuk menganggarkan pembayaran bunga utang yang dihitung atas kewajiban pokok utang (principal outstanding) berdasarkan perjanjian pinjaman jangka pendek, jangka menengah, dan jangka panjang.

c. Subsidi.

Belanja subsidi digunakan untuk menganggarkan bantuan biaya produksi kepada perusahaan/lembaga tertentu agar harga jual produksi/jasa yang dihasilkan dapat terjangkau oleh masyarakat banyak.

d. Hibah.

Belanja hibah digunakan untuk menganggarkan pemberian hibah dalam bentuk uang, barang dan/atau jasa kepada pemerintah atau pemerintah daerah lainnya, perusahaan daerah, masyarakat, dan organisasi kemasyarakatan yang secara spesifik telah ditetapkan peruntukkannya. e. Bantuan sosial.

Belanja bantuan sosial digunakan untuk menganggarkan pemberian bantuan yang bersifat sosial kemasyarakatan dalam bentuk uang dan/atau barang kepada kelompok/anggota masyarakat, dan partai politik.

f. Belanja bagi hasil.

Belanja bagi hasil digunakan untuk menganggarkan dana bagi hasil yang bersumber dari pendapatan provinsi kepada kabupaten / kota atau pendapatan kabupaten/kota kepada pemerintah desa atau pendapatan pemerintah daerah tertentu kepada pemerintah daerah lainnya sesuai dengan ketentuan perundang-undangan.

g. Bantuan Keuangan.

Bantuan keuangan digunakan untuk menganggarkan bantuan keuangan yang bersifat umum atau khusus dari provinsi kepada kabupaten/kota, pemerintah desa, dan kepada pemerintah daerah Iainnya atau dari pemerintah kabupaten/kota kepada pemerintah desa dan pemerintah daerah Iainnya dalam rangka pemerataan dan/atau peningkatan kemampuan keuangan.

h. Belanja tidak terduga

Belanja tidak terduga merupakan belanja untuk kegiatan yang sifatnya tidak biasa atau tidak diharapkan berulang seperti penanggulangan bencana alam dan bencana sosial yang tidak diperkirakan sebelumnya, termasuk pengembalian atas kelebihan penerimaan daerah tahun-tahun sebelumnya yang telah ditutup.

2. Belanja Langsung

Kelompok belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan.

Kelompok belanja langsung dari suatu dibagi menurut jenis belanja yang terdiri dari:

a. Belanja pegawai.

Belanja pegawai digunakan untuk pengeluaran honorarium/upah dalam melaksanakan program dan kegiatan pemerintahan daerah.

b. Belanja barang dan jasa.

Belanja barang dan jasa digunakan untuk menganggarkan pengadaan barang dan jasa yang nilai manfaatnya kurang dari 12 (duabelas) bulan dalam melaksanakan program dan kegiatan pemerintahan daerah.

c. Belanja modal.

Belanja modal digunakan untuk pengeluaran yang dilakukan dalam rangka pengadaan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (duabelas) bulan untuk digunakan dalam kegiatan pemerintahan

2.1.9 Belanja Modal dalam Anggaran Daerah

Permendagri No.59 tahun 2007 menyatakan bahwa Belanja modal digunakan untuk pengeluaran yang dilakukan dalam rangka pengadaan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (duabelas) bulan untuk digunakan dalam kegiatan pemerintahan. Nilai aset tetap terwujud yang dianggap dalam belanja modal sebesar harga beli/bangun aset ditambah seluruh belanja yang terkait dengan pengadaan/pembangunan aset sampai aset tersebut siap digunakan.

Belanja Modal termasuk: 1. Belanja Tanah

2. Belanja Peralatan dan Mesin

3. Belanja Modal gedung dan bangunan 4. Belanja Modal jalan, irigasi, dan jaringan 5. Belanja Aset tetap lainnya

6. Belanja Aset lainnya

2.1.10 Belanja Pemeliharaan dalam Anggaran Daerah

Kegiatan pemeliharaan menyebabkan timbulnya belanja pemeliharaan. Belanja Pemeliharaan merupakan pengeluaran pemerintah daerah untuk pemeliharaan barang daerah (Abdul Halim, 2004:71). Permendagri No. 17 tahun 2007 menyatakan bahwa kegiatan pemeliharaan merupakan kegiatan atau tindakan agar semua barang selalu dalam keadaan baik dan siap untuk digunakan secara berdaya guna dan berhasil guna. Pemeliharaan dilakukan terhadap barang inventaris yang sedang dalam unit pemakaian, tanpa mengubah, menambah atau mengurangi bentuk maupun konstruksi asal, sehingga dapat dicapai pendayagunaan barang yang memenuhi prasyarat baik dari segi unit pemakaian maupun dari segi keindahan.

Penyelenggaraan pemeliharaan dapat berupa:

a. pemeliharaan ringan adalah pemeliharaan yang dilakukan oleh unit pemakai/pengurus barang tanpa membebani anggaran

b. pemeliharaan sedang adalah pemeliharaan dan perawatan yang dilakukan secara berkala oleh tenaga terdidik/terlatih yang mengakibatkan pembebanan anggaran; dan

c. pemeliharaan berat adalah pemeliharaan dan perawatan yang dilakukan secara sewaktu-waktu oleh tenaga ahli yang pelaksanaannya tidak diduga sebelumnya, tetapi dapat diperkirakan kebutuhannya yang mengakibatkan pembebanan anggaran.

Penyelenggaraan pemeliharaan dimaksudkan untuk mencegah barang milik daerah terhadap bahaya kerusakan yang disebabkan oleh faktor:

a. biologis;

b. cuaca, suhu dan sinar; c. air dan kelembaban;

d. fisik yang meliputi proses penuaan, pengotoran debu, sifat barang yang bersangkutan dan sifat barang lain, benturan, getaran dan tekanan; dan e. lain-lainnya yang dapat mengakibatkan perubahan kualitas dan sifat-sifat

lainnya yang mengurangi kegunaan barang.

Barang yang dipelihara dan dirawat adalah barang inventaris yang tercatat dalam buku inventaris.

2.1.11 Belanja Modal dan Belanja Pemeliharaan dalam Anggaran Daerah Belanja modal dimaksudkan untuk mendapatkan aset tetap pemerintah daerah, yakni peralatan, bangunan, infrastruktur dan harta tetap lainnya. Secara teoritis ada tiga cara untuk memperoleh aset tetap tersebut, yakni dengan membangun sendiri, menukarkan dengan aset tetap lain, dan membeli. Namun

untuk kasus di pemerintahan, biasanya cara yang dilakukan adalah membangun sendiri atau membeli.

Sementara belanja pemeliharaan adalah belanja yang dialokasikan untuk menjaga agar aset tetap senantiasa dalam kondisi siap digunakan sesuai dengan estimasi umur ekonomisnya. Dalam perspektif akuntansi, anggaran untuk pemeliharaan dihitung berdasarkan lamanya waktu atau periode pemakaian aset tetap, seperti halnya dalam penghitungan biaya depresiasi aset tetap. Artinya, jika suatu aset tetap diperoleh pada awal tahun, maka biaya pemeliharaan yang dialokasikan adalah untuk satu tahun dan jika aset tetap diperoleh pertengahan tahun, maka alokasi biaya pemeliharaan juga dialokasikan untuk setengah tahun atau satu semester.

Alokasi belanja modal yang didasarkan pada kebutuhan memiliki arti bahwa tidak semua satuan kerja atau unit organisasi di pemerintahan daerah melaksanakan kegiatan atau proyek pengadaan aset tetap. Sesuai dengan tugas pokok dan fungsi (Tupoksi) masing-masing satuan kerja, ada satuan kerja yang memberikan pelayanan publik berupa penyediaan sarana dan perasarana fisik, seperti fasilitas pendidikan (gedung sekolah, peralatan laboratorium, mobiler), kesehatan (rumah sakit, peralatan kedokteran, mobil ambulans), jalan raya, dan jembatan, sementara satuan kerja lain hanya memberikan pelayanan jasa langsung berupa pelayanan administrasi (catatan sipil, pembuatan kartu identitas kependudukan), pengamanan, pemberdayaan, pelayanan kesehatan, dan pelayanan pendidikan.

Berbeda dengan belanja modal, belanja pemeliharaan terjadi pada semua satuan kerja atau unit organisasi pemerintah daerah karena semua memiliki aset tetap. Belanja pemeliharaan tidak tergantung pada Tupoksi satuan kerja, tetapi pada jumlah aset yang dimiliki karena bersifat rutin,. Dengan demikian, biaya pemeliharaan bukan merupakan biaya aktivitas yang bersifat variabel. (Abdullah Syukriy, 2008).

Belanja modal berbeda dengan belanja operasional dan pemeliharaan dalam hal pembuatan keputusan. Anggaran operasional dan pemeliharaan melibatkan para eksekutif, bagian anggaran, dan pimpinan dinas, badan, bagian, dan kantor, sementara belanja modal, terutama infrastruktur sangat tergantung pada masukan dari insinyur, arsitek, dan perencanaan. Di sisi lain pembiayaan untuk kedua anggaran tersebut juga berbeda. Belanja modal pada umumnya berasal dari dana bantuan (fund), sedangkan pendanaan untuk belanja operasional cenderung bersumber dari pendapatan, misalnya biaya pelayanan (service charges) dan pajak yang dibebankan kepada masyarakat. Perbedaan yang lain adalah anggaran operasional biasanya dirancang untuk satu tahun belanja, sementara kebanyakan anggaran modal untuk beberapa periode atau tahun anggaran (Bland dan Nunn,1992).

2.2 Penelitian Sebelumnya

Abdullah Syukriy (2008) dengan judul “Pengalokasian Belanja Fisik dalam anggaran Pemerintah Daerah : Studi Empiris atas Determinan dan Konsekuensinya terhadap Belanja Pemeliharaan”. Penelitian ini menggunakan

belanja modal sebagai variabel bebasnya, dan belanja pemeliharaan sebagai variabel terikat. Hasil penelitian ini menunjukkan bahwa variabel belanja modal berpengaruh secara signifikan terhadap variabel belanja pemeliharaan pada derajat signifikansi 5 %.

Persamaan penelitian ini dengan penelitian Abdullah Syukriy adalah meneliti tentang pengaruh belanja modal terhadap belanja pemeliharaan. Perbedaan penelitian ini terletak pada sampel dan periode yang digunakan dalam penelitian dimana Abdullah Syukriy menggunakan kabupaten/kota di Sumatra dan Bangka Belitung tahun anggaran 2003 dan 2004, sedangkan penelitian ini meneliti pada kabupaten/kota di Propinsi Bali untuk tahun anggaran 2003 – 2006.

Syukur Selamat Karokaro (2006) dengan judul “Hubungan Belanja Modal dengan Anggaran Operasional dan Pemeliharaan pada Pemerintah Kabupaten/Kota di Pulau Jawa”. Penelitian ini menggunakan variabel belanja operasional dan pemeliharaan (BOP) dan belanja modal dari Anggaran Pendapatan dan Belanja Daerah (APBD) Pemerintah Kabupaten/Kota dalam tahun anggaran 2003 dan 2004. Analisis data dilakukan dengan uji korelasi untuk melihat hubungan belanja modal dengan belanja operasional dan pemeliharaan. Hasil pengujian diperoleh bahwa belanja modal tidak memiliki hubungan dengan belanja operasional dan pemeliharaan dengan nilai signifikansi 0,659.

Penelitian Karokaro menggabungkan belanja pemeliharaan ke dalam belanja operasional dan pemeliharaan, sedangkan penelitian ini hanya menggunakan belanja pemeliharaan, perbedaan lainnya terletak juga pada tahun penelitian, kota penelitian serta analisis datanya yang menggunakan uji korelasi.

Bland dan Nunn (1992) dengan judul “The Impact of Capital Spending on Municipial Operating Budget”. Bland dan Nunn meneliti pengaruh Belanja Modal terhadap Belanja Operasional. Penelitian ini dilakukan pada 48 kota terbesar di Amerika Serikat dengan merujuk pada 6 layanan publik yaitu Pemadam Kebakaran, Kepolisian, Perpustakaan, Pertamanan, Jalan Raya, dan Saluran Pembuangan dengan tahun penelitian 1979 sampai dengan 1986. Teknik analisis data menggunakan regresi. Hasilnya ditemukan bahwa hanya Belanja Operasional layanan Jalan Raya yang tak berpengaruh terhadap belanja modal. Belanja operasional Kepolisian dan Pemadam Kebakaran dipengaruhi paling kuat oleh belanja modalnya. Belanja operasional ini mencakup belanja pemeliharaannya, sehingga dapat dijadikan salah satu rujukan penelitian mengingat sedikitnya penelitian yang ada. Perbedaan penelitian lainnya adalah lokasi penelitian dan tahun penelitian.

2.3 Rumusan Hipotesis

Abdul Halim (2004:73) menyatakan bahwa belanja modal selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan. Abdullah Syukriy (2008) menyatakan bahwa belanja modal memiliki konsekuensi diperolehnya aset tetap (fixed asset) pada saat belanja tersebut direalisasi sepenuhnya atau output-nya sudah diperoleh. Hal ini bermakna adanya penambahan aset tetap yang dimiliki oleh pemerintah daerah. Dalam perspektif manajemen keuangan dan akuntansi, selain diperhitungkan cost untuk penggunaan aset tersebut dalam operasional organisasi dalam bentuk depresiasi,

juga harus diperhitungkan cost untuk pemeliharaan aset tersebut sehingga dapat dimanfaatkan secara efektif sesuai dengan kegunaannya. Biaya pemeliharaan dikeluarkan secara rutin atau terjadi berulang-ulang setiap tahun atas aset tetap yang dimiliki oleh pemerintah daerah. Hasil penelitian Abdullah Syukriy (2008) menyatakan bahwa belanja modal berpengaruh signifikan terhadap belanja pemeliharaan.

Apabila suatu organisasi mengambil suatu kebijakan untuk melakukan belanja modal, maka biasanya akan memiliki dampak kepada belanja operasional dan pemeliharaan ke depan. Bland dan Nunn (1992) menemukan bahwa 5 dari 6 layanan daerah yang tersedia dipengaruhi oleh belanja modal di masa yang lampau, khususnya pada anggaran operasional kepolisian dan pemadam kebakaran. Namun ada sebagian peneliti menyatakan bahwa belanja modal tidak selalu berhubungan dengan belanja operasional. Hasil survey pada National League of Cities menemukan bahwa 57 persen kota tidak mempertimbangkan “tindakan pencegahan” terhadap pemeliharaan dan biaya-biaya perbaikan dari suatu proyek (Kamensky, 1984).

Dari uraian di atas, apabila pemerintahan mengambil suatu kebijakan pada belanja modal, maka hal tersebut kemungkinan berpengaruh terhadap belanja pemeliharaan pemerintah itu sendiri. Berdasarkan uraian tersebut, maka hipotesis yang akan diuji untuk melihat pengaruh belanja modal terhadap belanja pemeliharaan dapat dinyatakan sebagai berikut:

H1: belanja modal berpengaruh secara signifikan terhadap belanja

pemeliharaan pada pemerintah kabupaten/kota di Propinsi Bali untuk tahun anggaran 2003-2006