Vol.3, No. 1, Juni 2011 ISSN 2088-6268

JURNAL KOMPILEK

Jurnal Kompilasi Ilmu Ekonomi

Diterbitkan oleh Lembaga Penelitian Dan Pengabdian Masyarakat (LPPM) STIE Kesuma Negara Blitar sebagai terbitan berkala yang menyajikan informasi dan analisa

persoalan ilmu ekonomi baik studi ekonomi, manajemen maupun akuntansi. Pelindung:

Ketua STIE Kesuma Negara Blitar Pemimpin Redaksi: Aris Sunandes SE.,MM

Sekretaris Redaksi: Vera Noviana, SE., Ak Pelaksana Redaksi: Siti Sunrowiyati, SE., MM Sandi Eka Suprajang SE.,MM

Penyunting:

Prof. Dr. H. Pudjihardjo, SE, MS – Universitas Brawijaya Iwan Setya Putra, SE., MM. Ak. – STIE Kesuma Negara Yudhanta Sambharakreshna SE.,Msi.,Ak – Universitas Trunojoyo

Alamat Redaksi: Kampus STIE Kesuma Negara

Jl. Mastrip No. 59, Blitar, Jawa Timur - 66111 Telepon/Fax: (0342)802330 / (0342)813779 on-line: http//www.stieken.ac.id E-mail: [email protected]

JURNAL

KOMPILEK

[Vol 7, No. 2]

Hal. 110 - 218

Desember 2015

Jurnal Kompilasi Ilmu Ekonomi

Zubaidah Nasution/ ANALISIS RISIKO PEMBIAYAAN SYARIAH PADA SEKTOR

Achmad Saiful Ulum EKONOMI

Anis Wulandari/Fariyana PENGARUH NET PROFIT MARGIN, RETURN ON ASSETS, RETURN

Kusumawati/Siti ON EQUITY, EARNING PERSHARE, DEBT TO EQUITY RATIO,

Latifatul Kamalia TERHADAP HARGA SAHAM PADA PERUSAHAAN SEKTOR PROPERTY DAN REAL ESTATE DI BURSA EFEK INDONESIA (BEI) TAHUN 2009-2013

Retno Murni Sari AKUNTABILITAS PENGELOLAAN ANGGARAN PENDAPATAN DAN BELANJA DESA (APBDes) DI DESA BENDOSARI KECAMATAN NGANTRU KABUPATEN TULUNGAGUNG

Moch. Wahyu Widodo/ PERBEDAAN LABA SEBELUM DAN SESUDAH PENAMBAHAN

Ismayantika Dyah EXTRAORDINARY INCOME : ANALISIS PADA PERUSAHAAN LQ

Puspasari 45 TAHUN 2010-2011

Andy Kurniawan/ PERAN RASIO KEUANGAN DALAM MENINGKATKAN RETURN ON

Suyanto ASSET PERUSAHAAN MANUFAKTUR PADA BURSA EFEK INDONESIA

Shara Merry Palupi/ PENGARUH LINGKUNGAN, GAYA KEPEMIMPINAN DAN ROLE

Sandi Eka Suprajang DEMANDS TERHADAP JOB STRESS PADA KARYAWAN PT GRIYA ASRI MANDIRI KOTA BLITAR

Noviana Anjarsari/ ANALISIS PERLAKUAN AKUNTANSI PERSEDIAAN BAHAN BAKU

Siti Sunrowiyati DAN PENGARUHNYA TERHADAP LABA PADA PR ALAINA TULUNGAGUNG

Dea Clara Valentina/ DAMPAK PENGELOLAAN MODAL KERJA TERHADAP KINERJA

Yudhanta KEUANGAN PERUSAHAAN MENGGUNAKAN RETURN ON ASSET

Sambharakreshna (STUDI KASUS PADA PDAM TIRTA PENATARAN KABUPATEN

BLITAR)

Rony Ika Setiawan PERSEPSI TENAGA KERJA LOKAL PADA INVASI TENAGA KERJA ASING DI INDONESIA: TANTANGAN MENGHADAPI

MASYARAKAT EKONOMI ASEAN (MEA) TAHUN 2015

Diterbitkan oleh:

LEMBAGA PENELITIAN DAN PENGABDIAN MASYARAKAT (LPPM) SEKOLAH TINGGI ILMU EKONOMI KESUMA NEGARA BLITAR Jl. Mastrip 59 Blitar 66111, Telp./Fax : (0342) 802330/813779

Email : [email protected]

[ S T I E

K E S U M A

N E G A R A

B L I T A R ]

ii

Vol.7, No. 2, Desember 2015 ISSN 2088-6268

JURNAL KOMPILEK

Jurnal Kompilasi Ilmu Ekonomi

Diterbitkan pleh Lembaga Penelitian dan Pengabdian Masyarakat (LPPM) STIE Kesuma Negara Blitar sebagai terbitan yang menyajikan informasi dan

analisa persoalan ilmu ekonomi, manajemen, maupun akuntansi.

Pelindung

Iwan Setya Putra, SE., Ak., MM. Pemimpin Redaksi Aris Sunandes, SE., MM.

Sekretaris Redaksi Vera Noviana, SE., Ak.

Pelaksana Redaksi Siti Sunrowiyati, SE., MM. Sandi Eka Suprajang, SE., MM.

Penyunting

Tanto Askriyandoko Putro, SE., MM.

Reviewers:

Prof. Dr. HM. Pudjihardjo, SE, MS – Universitas Brawijaya Iwan Setya Putra, SE., Ak., MM – STIE Kesuma Negara Yudhanta Sambharakreshna SE., MSi., Ak – Universitas Trunojoyo

Alamat Redaksi:

Kampus STIE Kesuma Negara

Jl. Mastrip No. 59, Blitar, Jawa Timur – 66111

Telepon/Fax: (0342) 802330 / (0342) 813788 on-line: http//www.stieken.ac.id E-mail: [email protected]

iii

Vol.7, No. 2, Desember 2015 ISSN 2088-6268 ISSN 2088-6268

JURNAL KOMPILEK

Jurnal Kompilasi Ilmu Ekonomi

Daftar Isi :

Zubaidah Nasution/ ANALISIS RISIKO PEMBIAYAAN SYARIAH PADA SEKTOR

Achmad Saiful Ulum EKONOMI (Hal. 110-122)

Anis Wulandari/Fariyana PENGARUH NET PROFIT MARGIN, RETURN ON ASSETS, RETURN

Kusumawati/Siti ON EQUITY, EARNING PERSHARE, DEBT TO EQUITY RATIO,

Latifatul Kamalia TERHADAP HARGA SAHAM PADA PERUSAHAAN SEKTOR PROPERTY DAN REAL ESTATE DI BURSA EFEK INDONESIA (BEI) TAHUN 2009-2013

(Hal. 123-138)

Retno Murni Sari AKUNTABILITAS PENGELOLAAN ANGGARAN PENDAPATAN DAN BELANJA DESA (APBDes) DI DESA BENDOSARI KECAMATAN NGANTRU KABUPATEN TULUNGAGUNG

(Hal. 139-148)

Moch. Wahyu Widodo/ PERBEDAAN LABA SEBELUM DAN SESUDAH PENAMBAHAN

Ismayantika Dyah EXTRAORDINARY INCOME : ANALISIS PADA PERUSAHAAN LQ

Puspasari 45 TAHUN 2010-2011 (Hal. 149-155)

Andy Kurniawan/ PERAN RASIO KEUANGAN DALAM MENINGKATKAN RETURN ON

Suyanto ASSET PERUSAHAAN MANUFAKTUR PADA BURSA EFEK INDONESIA

(Hal. 156-162)

Shara Merry Palupi/ PENGARUH LINGKUNGAN, GAYA KEPEMIMPINAN DAN ROLE

Sandi Eka Suprajang DEMANDS TERHADAP JOB STRESS PADA KARYAWAN PT GRIYA ASRI MANDIRI KOTA BLITAR

(Hal. 163-175)

Noviana Anjarsari/ ANALISIS PERLAKUAN AKUNTANSI PERSEDIAAN BAHAN BAKU

Siti Sunrowiyati DAN PENGARUHNYA TERHADAP LABA PADA PR ALAINA TULUNGAGUNG

(Hal. 176-188)

Dea Clara Valentina/ DAMPAK PENGELOLAAN MODAL KERJA TERHADAP KINERJA

Yudhanta KEUANGAN PERUSAHAAN MENGGUNAKAN RETURN ON ASSET

Sambharakreshna (STUDI KASUS PADA PDAM TIRTA PENATARAN KABUPATEN

BLITAR) (Hal. 189-201)

Rony Ika Setiawan PERSEPSI TENAGA KERJA LOKAL PADA INVASI TENAGA KERJA ASING DI INDONESIA: TANTANGAN MENGHADAPI

MASYARAKAT EKONOMI ASEAN (MEA) TAHUN 2015 (Hal. 202-218)

123

PENGARUH NET PROFIT MARGIN, RETURN ON ASSETS, RETURN ON EQUITY, EARNING PERSHARE, DEBT TO EQUITY RATIO, PRICE EARNING RATIO

TERHADAP HARGA SAHAM PADA PERUSAHAAN SEKTOR PROPERTY DAN REAL ESTATE DI BURSA EFEK INDONESIA (BEI) TAHUN 2009-2013

Anis Wulandari Fariyana Kusumawati

Siti Latifatul Kamalia Universitas Trunojoyo Madura

Abstrak: Tujuan dari penelitian ini adalah untuk mengetahui pengaruh variabel NPM, ROA, ROE, EPS, DER, dan PER terhadap harga saham sektor Property, dan Real Estate di Bursa Efek Indonesia (BEI) 2009-2013. Penelitian ini menggunakan jenis data sekunder yang bersumber dari laporan keuangan (neraca dan laporan laba rugi) perusahaan sektor Property dan Real Estate yang diambil dari Bursa Efek Indonesia (BEI). Populasi penelitian ini berjumlah 47 perusahaan, dengan menggunakan metode purposive sampling, diperoleh sample sejumlah 26 perusahaan. Analisis data dalam penelitian ini menggunakan analisis linier berganda.

Hasil penelitian menunjukkan bahwa NPM, ROA, ROE, dan DER tidak berpengaruh terhadap harga saham, sedangkan variabel EPS dan PER berpengaruh berpengaruh terhadap harga saham.

Kata kunci: Harga saham, NPM, ROA, ROE, EPS, DER, PER, Sektor Property dan Real

Estate PENDAHULUAN

Pasar modal memiliki peran besar dalam perekonomian suatu negara. Hal ini dapat dilihat dari dua fungsi yang dimiliki oleh pasar modal, yaitu fungsi ekonomi dan fungsi keuangan. Pertama, pasar modal disebut memiliki fungsi ekonomi karena menyediakan fasilitas untuk mempertemukan dua kepentingan, yaitu pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana (issuer). Dengan adanya pasar modal maka pihak yang memiliki kelebihan dana dapat menginvestasikan dana tersebut dengan harapan memperoleh imbalan (return), sedangkan pihak issuer (dalam hal ini perusahaan) dapat memanfaatkan dana tersebut untuk kepentingan investasi tanpa harus menunggu tersedianya dana dari operasi perusahaan (Horne dan Wachowicz, 1998:528). Pasar modal diharapkan mampu menjadi alternatif pendanaan bagi perusahaan nasional dan juga dapat dilihat sebagai alternatif dalam melakukan investasi.

Kedua, pasar modal disebut memiliki fungsi keuangan karena pasar modal memberikan kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana, sesuai dengan karakteristik investasi yang dipilih. Dengan adanya pasar modal diharapkan aktivitas perekonomian

menjadi meningkat karena pasar modal merupakan alternatif pendanaan bagi perusahaan-perusahaan.

Seorang investor harus memiliki perencanaan investasi yang efektif agar memperoleh keuntungan di pasar modal. Dalam mempertimbangkan keputusannya untuk berinvestasi dalam bentuk saham, investor membutuhkan berbagai informasi mengenai perusahaan issuer. Untuk itu, informasi yang jelas, wajar dan tepat waktu sangat dibutuhkan keberadaannya. Perubahan harga saham dapat terjadi secara tidak terduga dan tidak diperkirakan sebelumnya karena harga saham di pasar modal dipengaruhi oleh tingkat permintaan dan penawaran terhadap saham yang beredar di pasar modal. Harga saham adalah salah satu instrumen pasar modal yang paling umum diperdagangkan karena saham mampu memberikan tingkat keuntungan yang menarik (Haryani, 2010). Harga saham juga merupakan faktor yang membuat para investor menginvestasikan dananya di pasar modal dikarenakan dapat mencerminkan tingkat pengembalian modal.

Banyak penelitian terdahulu yang telah meneliti tentang harga saham. Penelitian tersebut antara lain dilakukan oleh Ina Rianti (2008),

124

Dorothea Ratih, Apriatni E.P, dan Saryadi (2012). Pada penelitian Ina Rianti variabel penelitian yang digunakan adalah Net Profit Margin (NPM), Return On Assets (ROA), Return on Equity (ROE). Pada penelitian yang juga dilakukan oleh Dorothea Ratih, Apriatni E.P, dan Saryadi (2012) variabel yang tak kalah pentingnya yang digunakan untuk menilai harga saham yaitu Earning per Share (EPS), Debt to Equity Ratio (DER) dan Price Earning Ratio (PER).

Ikhsan (2009:101)

mengungkapkan bahwa rasio Net Profit Margin (NPM) adalah rasio perbandingan antara laba bersih dan penjualan bersih yang merupakan salah satu ukuran prestasi perusahaan yang paling banyak ditekankan. Selain Net Profit Margin (NPM), terdapat juga variabel yang mempengaruhi return saham yaitu Return On Assets (ROA). ROA merupakan ukuran kemampuan perusahaan di dalam menghasilkan keuntungan (return) bagi perusahaan dengan memanfaatkan aktiva yang dimilikinya (Brigham dan Houston, 2010:148). Semakin besar Return On Assets (ROA) menunjukkan kinerja yang semakin baik dan semakin efisien dalam memanfaatkan aktivanya untuk memperoleh laba, sehingga nilai perusahaan semakin meningkat. Return On Equity (ROE) merupakan rasio keuangan yang banyak digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba atas modalnya sendiri (Brigham dan Houston, 2010:149).

Earning Per Share (EPS) merupakan perbandingan antara laba bersih setelah pajak pada satu tahun buku dengan jumlah saham yang diterbitkan. Menurut Kussriyanto dan Suwartojo (1983:87), Earning Per Share (EPS) merupakan rasio yang menunjukkan berapa besar keuntungan (return) yang diperoleh investor atau pemegang saham per saham. Samakin tinggi nilai Earning Per Share (EPS) tentu saja menggembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham. Kussriyanto dan Suwartojo (1983:80) mengungkapkan, bahwa rasio yang diperkirakan dapat mempengaruhi return suatu saham adalah Debt to Equity Ratio (DER). Rasio ini merupakan rasio solvabilitas yang

mengukur kemampuan kinerja perusahaan dalam mengembalikan hutang jangka panjangnya dengan melihat perbandingan antara total hutang dengan total ekuitasnya. Price Earning Ratio (PER) merupakan perbandingan antara harga saham dengan laba bersih perusahaan, dimana sebuah harga saham emiten dibandingkan dengan laba bersih yang dihasilkan oleh emiten tersebut dalam setahun (Brigham dan Houston, 2010:150).

Objek penelitian ini adalah Perusahaan Sektor Property dan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2009-2013. Peneliti tertarik untuk mengambil Perusahaan Sektor Property dan Real Estate dikarenakan

sektor Property dan Real Estate mengalami perkembangan yang cukup pesat, Hal ini terbukti dengan semakin pesatnya pembangunan perumahan, pusat bisnis dan supermall dalam tahun-tahun terakhir dan terbukti semakin tingginya pertumbuhan kinerja sektor Property dan Real Estate dalam tahun belakangan ini dibanding dengan sektor-sektor ekonomi lainnya yaitu sebesar 25,70% dalam kurun waktu 2012 sampai tahun 2013 (IDX Annually 2013).

Rumusan Masalah

Berdasarkan pendahuluan di atas, maka rumusan masalah dalam penelitian ini, yaitu: ”Apakah Net Profit Margin (NPM), Return on Assets (ROA), Return on Equity (ROE), Earning per Share (EPS), Debt to Equity Ratio (DER), dan Price Earning Ratio (PER) berpengaruh terhadap harga saham pada perusahaan sektor Property dan Real Estate di Bursa Efek Indonesia tahun 2009-2013?”.

Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menguji dan memberikan bukti empiris tentang pengaruh Net Profit Margin (NPM), Return on Assets (ROA), Return on Equity (ROE), Earning per Share (EPS), Debt to Equity Ratio (DER), dan Price Earning Ratio (PER) terhadap harga saham pada perusahaan sektor Property dan Real Estate di Bursa Efek Indonesia tahun 2009-2013.

125

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS Pasar Modal

Pasar Modal (Capital Market) adalah suatu pengertian abstrak yang mempertemukan dua kelompok yang saling berhadapan tetapi yang kepentingannya saling mengisi, yaitu calon pemodal (investor) di satu pihak dan emiten yang membutuhkan dana jangka menengah dan jangka panjang di lain pihak, atau dengan kata lain adalah tempat (dalam artian abstrak) bertemunya penawaran dan permintaan dana jangka menengah atau jangka panjang (Riyanto, 2010). Saham

Menurut Riyanto (2010: 240), yang dimaksud dengan saham adalah bagian dari salah satu efek yang diperjualbelikan atau diperdagangkan di pasar modal. Saham juga sebagai tanda penyertaan modal dalam perseroan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut. Harga Saham

Harga saham merupakan salah satu indikator pengelolaan perusahaan. Keberhasilan dalam menghasilkan keuntungan akan memberikan kepuasan bagi investor yang rasional. Harga saham yang cukup tinggi akan memberikan keuntungan, yaitu berupa capital gain dan citra yang lebih baik bagi perusahaan sehingga memudahkan bagi manajemen untuk mendapatkan dana dari luar perusahaan. Harga saham menurut Sartono (2001:70), harga pasar saham terbentuk melalui mekanisme permintaan dan penawaran di pasar modal.

Rasio Keuangan 1. Rasio Profitabilitas

Menurut Ikhsan (2009:101), rasio profitabilitas merupakan rasio yang sering digunakan untuk mengukur efektifitas managemen dalam mencapai tingkat keuntungan. Semakin besar tingkat keuntungan menunjukkan semakin baik manajemen dalam mengelola perusahaan. Rasio profitabilitas dapat di ukur dengan beberapa

indikator yakni: Net Profit Margin (NPM), Return On Equity (ROE), Return On Asset (ROA), Earning Per Share (EPS).

a. Net Profit Margin (NPM)

Adalah rasio perbandingan antara laba bersih setelah pajak dan penjualan bersih, (Ikhsan, 2009:101). Rumus yang digunakan adalah :

NPM = (Laba Bersih / Penjualan) x 100%

b. Return on Assets (ROA)

Return On Assets merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aset yang dimiliki oleh perusahaan. Laba yang dihasilkan adalah laba sebelum bunga dan pajak atau EBIT, (Brigham dan Houston, 2010:148). Rumus ROA adalah :

ROA = (EBIT / Total Aset) x 100% c. Return on Equity (ROE)

Adalah ukuran kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki. Sehingga ROE di sebut juga sebagai rentabilitas modal sendiri. Laba yang diperhitungkan adalah laba bersih setelah dipotong pajak atau EAT, (Brigham dan Houston, 2010:149). Dengan demikian rumus yang digunakan adalah:

ROE = (EAT / Modal) x 100% d. Earning Per Share (EPS)

EPS atau laba per lembar saham merupakan ukuran kemampuan perusahaan untuk menghasilkan keuntungan per lembar saham pemilik. Laba yang digunakan sebagai ukuran adalah laba bagi pemilik atau EAT, (Kussriyanto dan Suwartojo, 1983:87). Rumus yang digunakan adalah :

EPS = (EAT / Jumlah Lembar Saham) x 100%

2. Rasio Solvabilitas

Menurut Kussriyanto dan Suwartojo (1983:80) rasio solvabilitas disebut juga rasio leverage yaitu mengukur perbandingan dana yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditur perusahaan tersebut. Rasio ini dimaksudkan untuk mengukur sampai seberapa jauh aset perusahaan dibiayai oleh hutang. Rasio ini juga menunjukkan indikasi tingkat keamanan dari para pemberi pinjaman (Bank). Rasio

126

solvabilitas ini dapat di ukur dengan indikator Debt to Equity Ratio (DER). Debt to Equity Ratio (DER) merupakan perbandingan antara hutang-hutang lancar dan hutang jangka panjang dan jumlah seluruh aset diketahui. Rasio ini menunjukkan berapa bagian dari keseluruhan asset yang dibelanjai oleh hutang. Rasio ini dapat dihitung dengan rumus :

DER = Total Hutang / Total Ekuitas

3. Rasio Pasar

Menurut Brigham dan Houston (2010:150) rasio pasar merupakan rasio yang berhubungan dengan harga saham perusahaan terhadap laba, arus kas dan nilai buku persahamnya. Rasio ini memberikan indikasi bagi manajemen tentang bagaimana pandangan investor terhadap risiko dan prospek perusahaan dimasa depan. Rasio pasar ini dapat di ukur dengan indikator Price Earning Ratio (PER). Price Earning Ratio (PER) suatu rasio yang menggambarkan bagaimana keuntungan perusahaan atau emiten saham (company's earnings) terhadap harga sahamnya (stock price). Perhitungan rasio P/E atau PER dilakukan dengan cara membagi harga saham saat ini (current price of the stock) dengan keuntungan tahunan per saham (annual earnings per share-EPS). Rumus : PER = Harga Saham / EPS PENGEMBANGAN HIPOTESIS DAN RERANGKA PEMIKIRAN

Pengaruh Net Profit Margin (NPM) Terhadap Harga Saham

Menurut Ikhsan (2009:101), Net Profit Margin (NPM) adalah rasio perbandingan antara laba bersih dan penjualan bersih. Konsep dari Net Profit Margin (NPM) itu sendiri yaitu semakin tinggi rasio ini, maka harga saham juga semakin tinggi dan sebaliknya apabila Net Profit Margin (NPM) semakin rendah, maka harga saham semakin rendah juga.

Penelitian sebelumnya yang dilakukan oleh Rianti (2008), menyatakan bahwa Net Profit Margin (NPM) berpengaruh terhadap harga saham. Sejalan dengan penelitian yang dilakukan oleh Darnita (2012) diperoleh bahwa Net Profit Margin

(NPM) berpengaruh terhadap harga saham.

H1: Net Profit Margin (NPM)

berpengaruh terhadap harga saham

Pengaruh Return on Assets (ROA) Terhadap Harga Saham

Menurut Brigham dan Houston (2010:148), ROA merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan. Dalam hal ini laba yang dihasilkan adalah laba sebelum bunga dan pajak atau EBIT. Konsep Return on Assets (ROA) itu sendiri adalah semakin tinggi rasio ini, maka harga saham akan meningkat dan sebaliknya apabila Return on Assets (ROA) semakin rendah, maka harga saham akan mengalami penurunan.

Penelitian sebelumnya yang dilakukan oleh Ranti (2008), menyatakan bahwa Return on Assets (ROA) berpengaruh terhadap harga saham. Sejalan dengan penelitian yang dilakukan oleh Mugiasih (2010) diperoleh bahwa Return on Assets (ROA) berpengaruh terhadap harga saham.

H2: Return on Assets (ROA)

berpengaruh terhadap harga saham

Pengaruh Return on Equity (ROE) Terhadap Harga Saham

Menurut Brigham dan Houston (2010:149), Return on Equity (ROE) adalah rasio keuangan perusahaan yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki. Laba yang diperhitungkan adalah laba bersih setelah dipotong pajak atau EAT. Konsep Return on Equity (ROE) adalah semakin tinggi rasio ini, maka harga saham mengalami peningkatan dan sebaliknya apabila Return on Equity (ROE) semakin rendah maka harga saham mengalami penurunan.

Penelitian sebelumnya yang dilakukan oleh Ratih, Apriatni, dan Saryadi (2012), menyatakan bahwa Return on Equity (ROE) berpengaruh terhadap harga saham. Sejalan dengan penelitian yang dilakukan oleh Hanum (2012) diperoleh bahwa Return on Equity (ROE) berpengaruh terhadap harga saham.

127

H3: Return on Equity (ROE)

berpengaruh terhadap harga saham

Pengaruh Earning per Share (EPS) Terhadap Harga Saham

Menurut Kussriyanto dan Suwartojo (1983:87), Earning per Share (EPS) merupakan ukuran kemampuan perusahaan untuk menghasilkan keuntungan per lembar saham pemilik. Laba yang di gunakan sebagai ukuran adalah laba bagi pemilik atau EAT. Konsep Earning per Share (EPS) itu sendiri adalah semakin tinggi rasio ini, maka harga saham mengalami kenaikan dan apabila Earning per Share (EPS) semakin rendah, maka harga saham mengalami penurunan.

Penelitian sebelumnya yang dilakukan oleh Mugiasih (2010), menyatakan bahwa Earning per Share (EPS) berpengaruh terhadap harga saham. Sejalan dengan penelitian yang dilakukan oleh Ratih, Apriatni, dan Saryadi (2012) dan Zulia Hanum (2012) diperoleh bahwa Earning per Share (EPS) berpengaruh terhadap harga saham.

H4: Earning per Share (EPS) berpengaruh terhadap harga saham

Pengaruh Debt to Equity Ratio

(DER) Terhadap Harga Saham Menurut Kussriyanto dan Suwartojo (1983:80), Debt to Equity Ratio (DER) merupakan struktur modal yang di miliki perusahaan yang berasal dari hutang dan ekuitas. Rasio ini menunjukkan berapa bagian dari keseluruhan aktiva yang di belanjai oleh hutang. Konsep Debt to Equity Ratio (DER) adalah semakin tinggi rasio ini, maka risiko perusahaan relatif tinggi atau harga saham menurun dan apabila semakin rendah Debt to Equity Ratio (DER) maka risiko perusahaan semakin rendah atau harga saham tinggi.

Penelitian sebelumnya yang dilakukan oleh Mugiasih (2010), menyatakan bahwa Debt to Equity Ratio (DER) berpengaruh terhadap harga saham. Sejalan dengan penelitian yang dilakukan oleh Ratih, Apriatni, dan Saryadi (2012) diperoleh bahwa Debt to Equity Ratio (DER) berpengaruh terhadap harga saham.

H5: Debt to Equity Ratio (DER)

berpengaruh terhadap harga saham. Gambar 1. Rerangka Pemikiran

NPM

ROA

ROE

Harga

Saham

EPS

DER

PER

128

Pengaruh Price Earning Ratio

(PER) Terhadap Harga Saham Menurut Brigham dan Houston (2010:150), Price Earning Ratio (PER) adalah suatu rasio yang

menggambarkan bagaimana

keuntungan perusahaan atau emiten saham (company's earnings) terhadap harga sahamnya (stock price). Konsep Price Earning Ratio (PER) adalah semakin tinggi rasio ini, maka harga saham tinggi dan apabila Price Earning Ratio (PER) semakin rendah, maka harga saham juga rendah.

Penelitian sebelumnya yang dilakukan oleh Mugiasih (2010) menyatakan bahwa Price Earning Ratio (PER) berpengaruh terhadap harga saham. Sejalan dengan penelitian yang dilakukan oleh Ratih, Apriatni, dan Saryadi (2012) diperoleh bahwa Price Earning Ratio (PER) berpengaruh terhadap harga saham.

H6 : Price Earning Ratio (PER) berpengaruh terhadap harga saham.

Untuk memudahkan pemahaman dari penelitian ini, maka disajikan rerangka pemikiran pada gambar 1. berikut ini: METODE PENELITIAN

Jenis dan Pendekatan Penelitian Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif dengan menggunakan pendekatan deskriptif. Jenis Penelitian kuantitatif dengan pendekatan deskriptif dapat diartikan sebagai metode penelitian yang digunakan untuk meneliti pada populasi atau sampel tertentu, analisis data berupa statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan. Penelitian kuantitatif berlandaskan pada data yang di kumpulkan dan dinyatakan dalam bentuk nilai dan hasilnya bersifat lebih obyektif (Sukandarrumidi, 2004:112).

Populasi dan Sampel

Populasi dari penelitian ini adalah industri Property dan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2009-2013 yang berjumlah 47 perusahaan. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah teknik purposive sampling. Kriteria yang harus dipenuhi dalam penelitian ini adalah sebagai berikut:

1. Perusahaan Property dan Real Estate yang tercatat sebagai emiten sejak tahun 2009 sampai dengan 2013 secara terus menerus.

2. Perusahaan Property dan Real Estate yang laporan keuangannya secara berturut-turut tercatat di Bursa Efek Indonesia (BEI) sejak tahun 2009-2013.

3. Perusahaan Property dan Real Estate yang menghasilkan laba dan tidak mengalami kerugian selama tahun 2009-2013.

4. Harga saham yang diambil adalah harga saham penutupan saat laporan keuangan diterbitkan. Variabel Penelitian dan Operasionalisasi Variabel

1. Variabel Terikat (dependent variable) dengan simbol Y adalah harga saham per tahun pada industri Property dan Real Estate di Bursa Efek Indonesia dari tahun 2009 sampai tahun 2013.

2. Variabel Bebas (independent variable) dengan simbol X, terdiri dari:

a. Net Profit Margin (X1) b. Return On Asset (X2) c. Return On Equity (X3) d. Earning Per Share (X4) e. Debt to Equity Ratio (X5) f. Price Earning Ratio (X6 Variabel Bebas (X)

1. Net Profit Margin (X1)

NPM adalah rasio perbandingan antara laba bersih dan penjualan bersih, (Ikhsan, 2009:101). Rumus yang digunakan adalah :

NPM = (Laba Bersih / Penjualan) x 100%

2. Return On Asset (X2)

ROA merupakan ukuran

kemampuan perusahaan dalam menghasilkan laba dengan semua asset yang dimiliki oleh perusahaan. Dalam hal ini laba yang dihasilkan adalah laba sebelum bunga dan pajak atau EBIT, (Brigham dan Houston, 2010:148). Rumus ROA adalah :

ROA = (EBIT / Total Aset) x 100% 3. Return On Equity (X3)

ROE adalah rasio keuangan perusahaan yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki. Laba yang diperhitungkan adalah

129

laba bersih setelah dipotong pajak atau EAT, (Brigham dan Houston, 2010:149). Rumus yang digunakan adalah:

ROE = (EAT / Modal) x 100% 4. Earning Per Share (X4)

EPS merupakan ukuran kemampuan perusahaan untuk menghasilkan keuntungan per lembar saham pemilik. Laba yang di gunakan sebagai ukuran adalah laba bagi pemilik atau EAT, (Kussriyanto dan Suwartojo, 1983:87). Rumus yang digunakan adalah :

EPS = (EAT / Jumlah Lembar Saham) x 100%

5. Debt to Equity Ratio (X5)

DER merupakan struktur modal yang di miliki perusahaan yang berasal dari hutang dan ekuitas. Rasio ini menunjukkan berapa bagian dari keseluruhan aset yang di belanjai oleh hutang (Kussriyanto dan Suwartojo, 1983:80). Rumus yang digunakan adalah :

DER = Total Hutang / Total Ekuitas

6. Price Earning Ratio (X6)

PER adalah suatu rasio yang menggambarkan bagaimana keuntungan perusahaan atau emiten saham (company's earnings) terhadap harga sahamnya (stock price). Perhitungan rasio P/E atau PER dilakukan dengan cara membagi harga saham saat ini (current price of the stock) dengan keuntungan tahunan per saham (annual earnings per share-EPS) (Brigham dan Houston, 2010:150). Rumus yang digunakan adalah :

PER = Harga Saham / EPS Variabel Terikat (Y)

Variabel terikat (Y) dalam penelitian ini adalah harga saham. Skala pengukuran menggunakan skala rasio. Konsep harga saham disini adalah harga pasar saham di Bursa Efek yang terbentuk oleh mekanisme permintaan dan penawaran (Riyanto, 2010:240). Harga saham disini diperoleh dari harga pasar yaitu harga penutupan atau closing price.

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yang bersumber dari laporan keuangan yang berupa neraca dan laporan laba rugi setiap perusahaan dari tahun

2009-2013 pada perusahaan sektor Property dan Real Estate yang terdaftar di Bursa Efek Indonesia.

Sumber data ini diperoleh melalui penelitian kepustakaan (Library Research), yaitu data yang sudah di kumpulkan oleh pihak atau lembaga lain (sudah tersedia). Sumber data dalam penelitian ini diambil dari Bursa Efek Indonesia (BEI).

Teknik Analisis Data

Dalam penelitian ini, ada 4 (empat) tehnik analisis data yang digunakan, yaitu:

1. Uji asumsi klasik a. Uji normalitas

b. Uji heterokedastisitas c. Uji multikolinieritas d. Uji autokorelasi

2. Uji koefisien Determinasi (R2)

3. Uji hipotesis (uji F dan uji T) 4. Model Regresi Linier Berganda

Analisis data dilakukan dengan menggunakan tehnik analisis regresi linier berganda. Persamaan model regresi linier berganda tersebut, sebagai berikut: Keterangan : Y : Harga Saham a : Konstanta : NPM : ROA : ROE : EPS : DER : PER

: Koefisien Regresi dari

variabel-variabel bebas

e :Kesalahan

Pengganggu (error)

HASIL DAN ANALISIS PENGUJIAN Deskripsi Objek Penelitian

Berdasarkan data yang diperoleh dalam penelitian ini maka populasi perusahaan Property dan Real Estate berjumlah 47 perusahaan. Namun berdasarkan purposive sampling dengan kriteria sampel yang telah ditentukan, maka jumlah perusahaan yang digunakan adalah 26 perusahaan dengan periode selama lima tahun. Adapun perusahaan yang masuk dalam sampel adalah sebagai berikut :

130

Tabel 1.

Daftar Perusahaan Property dan Real Estate yang Menjadi Sampel Penelitian Periode 2009-2013

No Kode Saham Nama Perusahaan

1 APLN Agung Podomoro Land Tbk

2 ASRI Alam Sutera Realty Tbk

3 BAPA Bekasi Asri Pemula Tbk

4 BCIP Bumi Citra Permai Tbk

5 BKSL Sentul City Tbk

6 BSDE Bumi Serpong Damai Tbk

7 COWL Cowell Development Tbk

8 CTRA Ciputra Development Tbk

9 CTRP Ciputra Property Tbk

10 CTRS Ciputra Surya Tbk

11 DART Duta Anggada Realty Tbk

12 DILD Intiland Development Tbk

13 DUTI Duta Pertiwi Tbk

14 GMTD Gowa Makassar Tourism Development Tbk

15 GPRA Perdana Gapuraprima Tbk

16 JRPT Jaya Real Property Tbk

17 KIJA Kawasan Industri Jababeka Tbk

18 KPIG MNC Land Tbk

19 LAMI Lamicitra Nusantara Tbk

20 LPCK Lippo Cikarang Tbk

21 MDLN Modernland Realty Ltd Tbk

22 MKPI Metropolitan Kentjana Tbk

23 PLIN Plaza Indonesia Realty Tbk

24 PWON Pakuwon Jati Tbk

25 PUDP Pudjiati Prestige Tbk

26 SMRA Summarecon Agung Tbk

Sumber : www.idx.co.id (situs Bursa Efek Indonesia) Analisis Statistik Deskriptif

Berdasarkan jumlah sampel yang di sajikan di atas, selanjutnya akan

ditinjau secara deskriptif mengenai kondisi masing-masing variabel penelitian.

Tabel 2.

Descriptive Data

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

HargaSaham 130 1.70 4.42 2.7519 .48315 NPM 130 .01 3.32 .3029 .40093 ROA 130 .01 .80 .0745 .07657 ROE 130 .01 .52 .1116 .08522 EPS 130 .01 3.22 1.2266 .91633 DER 130 .01 3.82 .8475 .69820 PER 130 .04 30.08 2.6773 3.29025 Valid N (listwise) 130 Sumber : Lampiran

131

Berdasarkan pada tabel 2 di atas, variabel NPM mempunyai rentang antara 0,01 sampai 3,32 dengan rata-rata sebesar 0,2916. NPM menunjukkan perbandingan antara laba bersih dengan penjualan pada perusahaan. Perusahaan yang memiliki NPM lebih besar adalah perusahaan yang memiliki keuntungan yang lebih besar pula.

Variabel ROA mempunyai rentang antara 0,01 sampai 0,80 dengan rata-rata sebesar 0,0743. ROA menunjukkan perbandingan antara laba sebelum bunga dan pajak (EBIT) yang diperoleh perusahaan dengan seluruh aktiva yang dimiliki perusahaan. Perusahaan yang memiliki nilai ROA lebih besar adalah

perusahaan yang mampu

menghasilkan laba dengan semua aktiva yang dimiliki.

Variabel ROE mempunyai rentang antara 0,01 sampai 0,52 dengan rata-rata 0,1098. ROA menunjukkan perbandingan antara laba bersih setelah di potong pajak (EAT) yang diperoleh perusahaan dengan modal sendiri yang di miliki. Perusahaan yang memiliki nilai ROE lebih besar adalah

perusahaan yang mampu

menghasilkan laba dengan modal sendiri yang dimiliki.

Variabel EPS mempunyai rentang antara 0,04 sampai 3,22 dengan

rata-rata 1,174. EPS menunjukkan perbandingan antara laba bersih setelah di potong pajak (EAT) yang diperoleh perusahaan dengan jumlah lembar saham yang beredar. Perusahaan yang memiliki nilai EPS lebih besar adalah perusahaan yang mampu memperoleh laba perlembar saham pemilik.

Variabel DER mempunyai rentang antara 0,01 sampai 3,82 dengan rata-rata 0,8444. DER menunjukkan perbandingan antara total hutang yang dimiliki perusahaan dengan total ekuitas. Perusahaan yang memiliki nilai DER lebih besar adalah perusahaan yang memiliki risiko yang lebih besar pula, karena keseluruhan aktiva dibelanjai oleh hutang.

Variabel PER mempunyai rentang antara 0,01 sampai 30,08 dengan rata-rata 2,6773. PER menunjukkan perbandingan antara harga saham perusahaan dengan earning per share. Perusahaan yang memiliki nilai PER lebih tinggi adalah perusahaan yang mampu memberikan pandangan tinggi terhadap investor tentang prospek dimasa yang akan datang.

Uji Asumsi Klasik Pengujian Normalitas

Untuk pengujian normalitas, maka penelitian ini menggunakan One-Sample Kolmogorov-Smirnov Test. Tabel 3.

Tabel Hasil Pengujian Normalitas

132

Berdasarkan tabel One-Sample Kolmogorov-Smirnov Test terlihat bahwa hasil Kolmogorov-Smirnov Z sebesar 1,012 dengan tingkat signifikan 0,789. Artinya menunjukkan bahwa model regresi terdistribusi normal karena tingkat signifikansinya > 0,05.

Pengujian Multikolinieritas

Identifikasi secara statistik ada atau tidaknya gejala multikolinieritas dapat dilakukan dengan menghitung Variance Inflation Factor (VIF) dan Tolerance.

Tabel 4.

Tabel Hasil Pengujian Multikoliniaritas

Sumber : Lampiran, diolah Berdasarkan tabel 4 di atas,

diperoleh hasil bahwa nilai VIF pada seluruh variabel bebas lebih kecil dari 10, artinya seluruh variabel NPM, ROA, ROE, EPS, DER, dan PER tidak ada gejala multikolinieritas. Dimana jika

VIF < 10 dan nilai tolerance > 0,10 maka tidak terjadi gejala multikoliniearitas (Santoso, 2002:206). Pengujian Heterokedastisitas

Tabel 5.

Tabel Hasil Pengujian Heterokedastisitas

Correlations

NPM ROA ROE EPS DER PER

Unstandar dized Residual Spear man's rho NPM Correlation Coefficient 1.000 .632** .578** .339** -.255** .094 .192* Sig. (2-tailed) . .000 .000 .000 .003 .286 .058 N 130 130 130 130 130 130 130 ROA Correlation Coefficient .632** 1.000 .865** .198* .004 .258 * * .149 Sig. (2-tailed) .000 . .000 .024 .964 .003 .090 N 130 130 130 130 130 130 130 ROE Correlation Coefficient .578** .865** 1.000 .161 .212* .247 * * .103 Sig. (2-tailed) .000 .000 . .067 .016 .005 .245 N 130 130 130 130 130 130 130

133

EPS Correlation Coefficient .339** .198* .161 1.000 -.169 .546-* * .074 Sig. (2-tailed) .000 .024 .067 . .055 .000 .403 N 130 130 130 130 130 130 130 DER Correlation Coefficient -.255** .004 .212* -.169 1.000 .021 .006 Sig. (2-tailed) .003 .964 .016 .055 . .809 .944 N 130 130 130 130 130 130 130 PER Correlation Coefficient .094 .258** .247** -.546** .021 1.000 .275** Sig. (2-tailed) .286 .003 .005 .000 .809 . .052 N 130 130 130 130 130 130 130 Unstand ardized Residua l Correlation Coefficient .192* .149 .103 .074 .006 .275 * * 1.000 Sig. (2-tailed) .028 .090 .245 .403 .944 .002 . N 130 130 130 130 130 130 130 **. Correlation is significant at the 0.01 level (2-tailed). *. Correlation is significant at the 0.05 level (2-tailed).Sumber: Lampiran, diolah

Dari tabel 5 di atas, dapat diketahui bahwa nilai korelasi keenam variabel independent dengan unstandardized residual memiliki nilai signifikansi lebih dari 0,05. Maka dari

itu dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas pada model regresi.

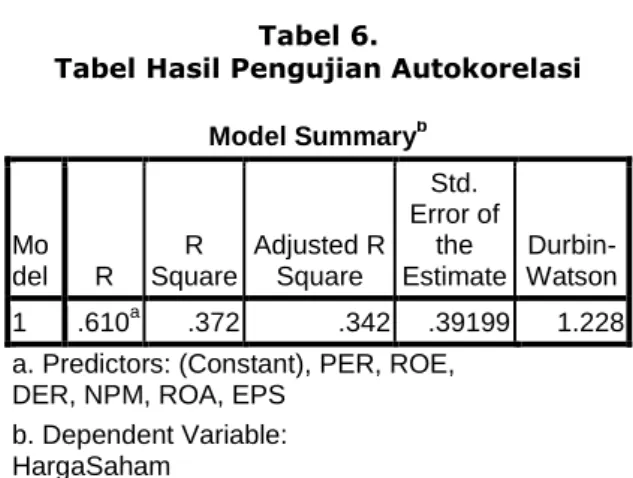

Pengujian Autokorelasi

Tabel 6.

Tabel Hasil Pengujian Autokorelasi

Model Summaryb Mo del R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .610a .372 .342 .39199 1.228

a. Predictors: (Constant), PER, ROE, DER, NPM, ROA, EPS

b. Dependent Variable: HargaSaham

Sumber : Lampiran Berdasarkan tabel 6 di atas, menunjukkan nilai DW sebesar 1.228. Hal itu berarti bahwa -2 < 1.228 < +2. Nilai DW berada diantara -2 sampai

+2, dengan demikian dapat disimpulkan bahwa tidak terjadi autokorelasi.

134

Uji Hipotesis

Perhitungan komputer dengan aplikasi program SPSS 16.0 (Statistical

Program for Social Science) sebagai berikut:

Tabel 7.

Hasil Analis Regresi Linier Berganda

Variabel Bebas B t Sig.

Konstanta 2,328 NPM (X1) 0,005 0,060 0,953 ROA (X2) 1,045 1,956 0,053 ROE(X3) 0,659 1,291 0,199 EPS(X4) 0,115 2,869 0,005 DER(X5) -0,043 -0,834 0,406 PER(X6) 0,062 5,433 0,000

Variabel Terikat Harga Saham

R Square 0,342

F 12,163 Sig : 0,000 Sumber : Lampiran, diolah

Berdasarkan tabel 7 di atas, diperoleh persamaan regsesi liniear berganda sebagai berikut :

Y = 2,328 + 0,005X1 + 1,045X2 + 0,659X3 + 0,115X4 - 0,043X5 +

0,062X6 + e

Persamaan regresi linier berganda tersebut menunjukkan nilai βₒ (konstanta) sebesar 2,328 dan mempunyai nilai positif. Nilai tersebut artinya jika variabel bebas yaitu NPM, ROA, ROE, EPS, DER, dan PER nilainya 0 (nol) atau konstan, harga saham adalah 2,328.

Hasil Pengujian Koefisien Determinasi

Berdasarkan Tabel 6 diketahui bahwa nilai koefisien determinasi sebesar 0,342. Hal tersebut menunjukkan bahwa 34,2% harga saham dapat dijelaskan ke enam variabel yaitu NPM, ROA, ROE, EPS, DER, dan PER sedangkan sisanya 65,8% dijelaskan oleh variabel lain yang tidak termasuk dalam penelitian ini.

Uji Hippotesis F

Uji F di lakukan untuk menguji ada tidaknya pengaruh variabel bebas (Independent) secara bersama-sama terhadap variabel terikat (Dependent). Penelitian ini menggunakan α sebesar 5% dengan jumlah data (n) = 130, jumlah variabel independent (k) = 6 sehingga diperoleh nilai F tabel derajat

kebebasan (degree of freedom) df = (n-k) = (130-6) = 124 adalah 2,17 (F tabel).

Sedangkan nilai F hitung berdasarkan tabel hasil regresi linier berganda adalah 12,163 lebih besar dari F tabel yaitu 2,17 dengan tingkat signifikasi 0,000 < 0,05 maka H0 ditolak dan Ha diterima. Artinya NPM, ROA, ROE, EPS, DER, dan PER secara bersama-sama memiliki pengaruh signifikan terhadap harga saham. Uji Hipotesis t

Uji t digunakan untuk menguji hipotesis mengenai pengaruh antar variabel X dan Y. Dalam penelitian ini di jelaskan apakah variabel NPM, ROA, ROE, EPS, DER, dan PER berpengaruh terhadap variabel Y (Harga saham). Penelitian ini menggunakan α sebesar 5% dengan derajat kebebasan (degree of freedom) (df) = (n-k) = (130-6) = 124. Sehingga dengan pengujian 2 sisi (α = 5% : 2 = 2,5%) diperoleh t tabel sebesar 1,97928.

Pengaruh variabel Net Profit Margin (X1) terhadap harga saham menunjukkan bahwa variabel X1 memiliki nilai t hitung 0,060 < t tabel 1,979 dan nilai signifikansi 0,953 > 0,05. Maka Net Profit Margin (X1) tidak berpengaruh terhadap harga saham, dengan demikian H1 ditolak.

Pengaruh variabel Return on Assets (X2) terhadap harga saham menunjukkan bahwa variabel X2 memiliki nilai t hitung 1,956 < t tabel 1,979 dan nilai signifikansi 0,053 >

135

0,05. Maka Return on Assets (X2) tidak berpengaruh terhadap harga saham, dengan demikian H2 ditolak.

Pengaruh variabel Return on Equity (X3) terhadap harga saham menunjukkan bahwa variabel X3 memiliki nilai t hitung 1,291 < t tabel 1,979 dan nilai signifikansi 0,1,99 > 0,05. Maka Return on Equity (X3) tidak berpengaruh signifikan terhadap harga saham, dengan demikian H3 ditolak.

Pengaruh variabel Earning per Share (X4) terhadap harga saham menunjukkan bahwa variabel X4 memiliki nilai t hitung 2,869 > t tabel 1,979 dan nilai signifikansi 0,005 < 0,05. Maka Earning per Share (X4) berpengaruh signifikan terhadap harga saham, dengan demikian H4 diterima.

Pengaruh variabel Debt to Equity Ratio (X5) terhadap harga saham menunjukkan bahwa variabel X5 memiliki nilai t hitung 0,834 < t tabel 1,979 dan nilai signifikansi 0,406 > 0,05. Maka Debt to Equity Ratio (X5) tidak berpengaruh terhadap harga saham, dengan demikian H5 ditolak.

Pengaruh variabel Price Earning Ratio (X6) terhadap harga saham menunjukkan bahwa variabel X6 memiliki nilai t hitung 5,433 > t tabel 1,979 dan nilai signifikansi 0,000 < 0,05. Maka Price Earning Ratio (X6) berpengaruh signifikan terhadap harga saham, dengan demikian H6 diterima. PEMBAHASAN

Pengaruh Net Profit Margin (NPM) Terhadap Harga Saham

Berdasarkan hasil pengujian hipotesis menunjukkan, bahwa hipotesis pertama, yaitu Net Profit Margin (NPM) tidak berpengaruh terhadap harga saham. Artinya jika NPM rendah maka harga saham juga turun. NPM yang rendah, menandakan kemampuan perusahaan untuk mendapatkan laba juga rendah. Menurut Ikhsan (2009:101) NPM adalah rasio perbandingan antara laba bersih setelah pajak dengan penjualan bersih. Keputusan yang harus diambil oleh pemilik perusahaan yaitu harus meningkatkan penjualan agar menghasilkan laba yang tinggi karena semakin besar NPM, maka kinerja perusahaan akan semakin produktif, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut. Temuan ini

mendukung penelitian dari Rianti (2008) yang menemukan bahwa NPM tidak berpengaruh terhadap harga saham. Fenomena ini bisa terjadi dikarenakan rata-rata NPM dari tahun 2009 sampai dengan tahun 2013 mengalami fluktuasi bahkan mengalami penurunan pada tahun 2011. Hal itu juga menunjukkan, bahwa NPM tidak sepenuhnya menjadi indikator bahwa suatu perusahaan telah memiliki kinerja yang baik selama periode tertentu. Alasan lain adalah adanya perbedaan jenis sektor perusahaan yang diteliti saat ini dengan penelitian terdahulu.

Pengaruh Return On Asset (ROA) Terhadap Harga Saham

Berdasarkan hasil pengujian hipotesis menunjukkan, bahwa hipotesis kedua, yaitu Return on Assets (ROA) tidak berpengaruh terhadap harga saham. Artinya ROA memiliki pengaruh yang rendah terhadap harga saham. Menurut Brigham dan Houston (2010:148), ROA merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang di miliki oleh perusahaan. Karena semakin tinggi ROA maka semakin baik produktifitas aset dalam memperoleh keuntungan bersih atau laba. Penelitian ini mendukung penelitan yang dilakukan oleh Hanum (2012) yang menemukan, bahwa ROA tidak memiliki pengaruh terhadap harga saham. Hal ini terjadi dikarenakan beberapa faktor diantaranya adalah perusahaan dalam sektor Property dan Real Estate ini memiliki data komponen ROA yaitu laba sebelum pajak dan total aset yang tidak stabil pada setiap tahun selama periode 2009-2013. Alasan lain adalah adanya perbedaan jenis sektor perusahaan yang diteliti saat ini dengan penelitian terdahulu. Sebab, setiap jenis sektor perusahaan di BEI memiliki komposisi yang berbeda, baik ukuran perusahaan ataupun jenis perusahaannya.

Pengaruh Return On Equity (ROE) Terhadap Harga Saham

Berdasarkan hasil pengujian hipotesis menunjukkan, bahwa hipotesis ketiga, yaitu Return on Equity (ROE) tidak berpengaruh signifikan terhadap harga saham. Artinya jika ROE mengalami penurunan maka

136

harga saham juga akan turun. Menurut Brigham dan Houston (2010:148), ROE adalah rasio keuangan yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki. Temuan ini mendukung penelitian dari Rianti (2008) yang menemukan bahwa ROE tidak berpengaruh terhadap harga saham. ROE sangat penting bagi para pemegang saham dan calon investor, karena ROE yang tinggi berarti para pemegang saham akan memperoleh dividen yang tinggi pula dan kenaikan ROE akan menyebabkan kenaikan saham. Pada penelitian ini, ROE mengalami penurunan dikarenakan rata-rata laba bersih setelah pajak dan rata-rata ekuitas dari tahun 2009 sampai dengan 2013 tidak mengalami kenaikan secara signifikan. Rata-rata laba bersih dan ekuitas mengalami kenaikan yang cukup drastis pada tahun 2010, sedangkan pada tahun-tahun setelahnya mengalami menurunan yang cukup signifikan. Alasan lain adalah adanya perbedaan jenis sektor perusahaan yang diteliti saat ini dengan penelitian terdahulu. Sebab, setiap jenis sektor perusahaan di BEI memiliki komposisi yang berbeda, baik ukuran perusahaan ataupun jenis perusahaannya. Hal ini memberikan indikasi bahwa tingkat pengembalian investasi yang akan diterima investor rendah, sehingga investor tidak tertarik untuk membeli saham tersebut, dan hal itu menyebabkan harga pasar saham cenderung turun. Selanjutnya, yang harus dilakukan perusahaan harus menambah modal dan meningkatkan

penggunaan modal untuk

meningkatkan laba sehingga ROE menjadi tinggi dan akan meningkatkan harga saham perusahaan.

Pengaruh Earning Per Share (EPS) Terhadap Harga Saham

Berdasarkan hasil pengujian hipotesis menunjukkan, bahwa hipotesis keempat, yaitu Earning per Share (EPS) berpengaruh signifikan terhadap harga saham. Artinya jika EPS mengalami kenaikan maka harga saham juga mengalami kenaikan. Menurut Kussriyanto dan Suwartojo (1983:87), EPS merupakan ukuran kemampuan perusahaan untuk menghasilkan keuntungan per lembar

saham pemilik. Semakin tinggi kemampuan perusahaan untuk mendistribusikan pendapatan kepada pemegang saham, mencerminkan semakin besar keberhasilan usaha yang dilakukannya. Penelitian ini mendukung penelitian yang dilakukan oleh Ratih, Apriatni, dan Saryadi (2012) serta penelitian Hanum (2012) yang menemukan bahwa Earning per Share (EPS) berpengaruh terhadap harga saham.

Pengaruh Debt To Equity Ratio

(DER) Terhadap Harga Saham Berdasarkan hasil pengujian hipotesis menunjukkan, bahwa hipotesis kelima, yaitu Debt to Equity Ratio (DER) tidak berpengaruh terhadap harga saham. Artinya jika DER semakin rendah maka harga saham semakin tinggi. Menurut Kussriyanto dan Suwartojo (1983:80), Debt to Equity Ratio (DER) adalah struktur modal yang dimiliki perusahaan yang berasal dari hutang dan ekuitas. Jadi semakin tinggi rasio ini, maka risiko perusahaan relatif tinggi atau harga saham menurun dan apabila semakin rendah Debt to Equity Ratio (DER) maka risiko perusahaan semakin rendah atau harga saham tinggi. Penelitian ini mendukung penelitian yang dilakukan oleh Mugiasih (2010) yang menemukan bahwa DER tidak berpengaruh terhadap harga saham.

Pengaruh Price Earning Ratio

(PER) Terhadap Harga Saham Berdasarkan hasil pengujian hipotesis menunjukkan, bahwa hipotesis keenam, yaitu Price Earning Ratio (PER) berpengaruh signifikan terhadap harga saham. Artinya jika PER semakin tinggi maka semakin tinggi pula harga sahamnya. Menurut Brigham dan Houston (2010:150), PER merupakan suatu rasio yang

menggambarkan bagaimana

keuntungan perusahaan atau emiten saham (company's earnings) terhadap harga sahamnya (stock price). PER adalah salah satu indikator dalam menilai mahal tidaknya suatu harga saham. Investor menilai perusahaan dengan PER yang tinggi berarti mempunyai tingkat pertumbuhan dan pembagian laba yang tinggi, sehingga akan menarik minat investor untuk membeli, kemudian mengakibatkan

137

adanya peningkatan harga saham. Penelitian ini mendukung penelitian yang telah dilakukan Mugiasih (2010) dan penelitian Ratih, Apriatni, Saryadi (2012) yang menemukan bahwa PER berpengaruh terhadap harga saham. SIMPULAN

Pengujian hipotesis secara parsial menunjukkan bawa:

1. Net Profit Margin (NPM), tidak berpengaruh terhadap harga saham.

2. Return on Assets (ROA), tidak berpengaruh terhadap harga saham.

3. Return on Equity (ROE), tidak berpengaruh terhadap harga saham.

4. Earning per Share (EPS) berpengaruh terhadap harga saham.

5. Debt to Equity Ratio (DER) tidak berpengaruh terhadap harga saham.

6. Price Earning Ratio (PER) berpengaruh terhadap harga saham.

DAFTAR PUSTAKA

Ang, Robbert. 2010. Buku Pintar Pasar Modal Indonesia 7 th.Edition. Jakarta: Media Soft Indonesia.

Atmaja, Lukas Setia. 2001. Manajemen Keuangan. Edisi Revisi. Yogyakarta: Andi Yogyakarta.

C. Van Horne, James dan John M. Wachowicz. 1998. Prinsip-prinsip Manajemen Keuangan. Jakarta: Salemba Empat.

Darnita, Elis. 2012. Analisis Pengaruh Return On Assets (ROA), Return On Equity (ROE), Net Profit Margin (NPM) dan Earning Per Share (EPS) Terhadap Harga Saham (Studi Pada Food dan Beverages Yang Terdaftar Di Bursa Efek Indonesia (BEI) Pada Tahun 2008-2012). Jurnal Ekonomi dan Manajemen. Universitas Dian Nuswantoro Semarang.

F. Brighman dan Joel F. Houston. 2010. Dasar-Dasar Manajemen Keuangan Essential of Financial Management. Jakarta : Salemba Empat.

Ghozali, Imam. 2002. Aplikasi Multivariate dengan program SPSS. Edisi Ketiga. Semarang: Universitas Diponegoro.

Gulo, W. 2005. Metodologi Penelitian. Jakarta: PT. Grasindo.

Hanum, Zulia. 2012. Pengaruh Return on Asset (ROA), Return on Equity (ROE), dan Earning per Share (EPS) Terhadap Harga Saham Pada Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia Periode 2008-2011. Jurnal Manajemen dan Bisnis

Haryani, I. 2010. Buku Pintar Hukum Bisnis Pasar Modal. Jakarta Selatan: Visimedia.

Ikhsan, Arfan. 2009. Akuntansi Manajemen Perusahaan Jasa. Yogyakarta: Graha Ilmu.

Kussriyanto, Bambang dan B. Suwartojo. 1983. Teknik Manajemen Keuangan. Jakarta : PT Pustaka Binaman Pressindo. Mugiasih, Dewi Anjarwani. 2010.

Pengaruh ROA, EPS, PER, dan DER Terhadap Harga Saham Setelah IPO (Studi Empiris di Bursa Efek Indonesia). Universitas Muhammadiyah Purworejo.

Ratih, Dorothea, Apriatni E.P, dan Saryadi. 2012. Pengaruh EPS, PER, DER, ROE Terhadap Harga Saham Pada Perusahaan Sektor Pertambangan Yang Terdaftar DI Bursa Efek Indonesia (BEI) Tahun 2010-2012. Journal of Social and Politic. Universitas Diponegoro. Rianti, Ina. 2008. Pengaruh Net Profit

Margin (NPM), Return On Assets (ROA), Return On Equity (ROE) terhadap Harga Saham pada Perusahaan yang Tercantum dalam Indeks LQ45. Jurnal Ekonomi dan Manajemen. Universitas Gunadarma.

Riyanto, Bambang. 2010. Dasar-Dasar Pembelanjaan Perusahaan. Edisi Keempat. Yogyakarta: BPFE-Yogyakarta.

Santoso, Singgih. 2002. Buku Latihan SPSS Statistik Parametrik. Jakarta: PT Elex Media Komputindo.

Sartono, Agus. 2001. Manajemen Keuangan Teori dan Aplikasi Edisi 4. Yogyakarta: BPFE- Yogyakarta. Sukandarrumidi. 2004. Metodologi

Penelitian:Petunjuk Praktis Untuk Peneliti Pemula. Yogyakarta: Gadjah Mada University Press.

138

Sunariyah. 2004. Pengantar Pengetahuan Pasar Modal. Edisi keempat. Yogyakarta: Badan Penerbit AMP YKPN.

Winarno, Surakhmad. 2011. Pengantar Penelitian Ilmiah Dasar Metoda Teknik. Bandung: Tarsito. www.idx.co.id