11

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1 Transfer Pricing

2.1.1.1 Pengertian Transfer Pricing

Pengertian Transfer Pricing dapat dibedakan menjadi dua, yaitu pengertian yang bersifat netral dan pengertian yang bersifat pejorative. Pengertian

netral mengasumsikan bahwa transfer pricing adalah strategi dan taktik bisnis tanpa

motif pengurangan beban pajak. Sedangkan pengertian pejorative mengasumsikan

Transfer pricing sebagai upaya untuk menghemat beban pajak dengan cara

menggeser laba ke Negara yang mempunyai tarif yang rendah. (Erly, 2011 : 71)

Transfer Pricing adalah penentuan harga atau imbalan sehubungan dengan penyerahan barang, jasa atau pengalihan teknologi antar-perusahaan yang mempunyai hubungan istimewa. (Gusnardi, 2009) Transfer Pricing atau transfer harga adalah penentuan harga balas jasa suatu transaksi antar unit dalam suatu perusahaan atau antar uni dalam suatu perusahaan atau antar perusahaan dalam suatu grup (Sophar Lumbantoruan). Transfer pricing dapat terjadi dalam suatu perusahaan

(intracompany) dan antar perusahaan (intercompany) yang terikat dalam hubungan istimewa. (Ikatan Akuntan Indonesia, 2018)

Pengertian Transfer pricing menurut Robert N. Anthony, Gleen A. Welch, dan James S. Reece dalam Erly (2011:76)

“A transfer price is a price used to measure the value of goods or

services furnished by a profit center to other responsibility centers within a company.”

Pengertian Transfer pricing menurut Edward J. Blocher, Kung H. Chen, dan Thimas W.Lin dalam Erly (2011:76)

“Transfer pricing adalah penentuan dari harga pertukaran pada saat

unit-unit bisnis yang berbeda di dalam suatu perusahaan bertukar produk atau jasa. Produk-produk tersebut merupakan produk akhir yang dapat dijual pada pelanggan luar atau produsen menengah yang merupakan produk akhir.”

2.1.1.2 Tujuan Transfer Pricing

Tujuan internasional yang lain mencakup meminimalkan beban-beban pajak, pengendalian devisa, dan berkenaan dengan risiko pengambil alihan oleh pemerintah asing. Fenomena perusahaan multinasional dalam ekspansinya cenderung mengoperasikan usahanya secara desentralisasi dan melaksanakan konsep cost

menilai performance (kinerja) dan motivasi setiap divisi/unit yang bersangkutan dalam rangka mencapai tujuan perusahaan untuk mencapai tujuan tersebut anatara lain dipergunakan sistem transfer pricing. (Erly, 2011 : 72)

Transfer pricing multinasional berhubungan dengan transaksi antar-divisi

dalam satu unit hukum (entitas) atau antar-entitas dalam satu kesatuan ekonomi yang meliputi berbagai wilayah kedaulatan Negara. (Erly, 2011: 72) Tujuan yang ingin dicapai dalam transfer pricing antara lain sebagai berikut:

a. Memaksimalkan penghasilan global

b. Mengamankan posisi kompetitif anak/cabang perusahaan dan penetrasi pasar. c. Mengevaluasi kinerja anak/ cabang perusahaan mancanegara.

d. Menghindarkan pengendalian devisa e. Mengatrol kredibilitas asosiasi; f. Mengurang risiko moneter;

g. Mengatur cash flow anak/cabang perusahaan yang memadai; h. Membina hubungan baik dengan administrasi setempat; i. Mengurangi beban pengenaan pajak dan bea masuk; j. Mengurangi risiko pengambilalihan oleh pemerintah

2.1.1.3 Perusahaan Multinasional

Perusahaan multinasional (multinational company,multinational enterprise) adalah perusahaan yang beroperasi di berbagai negara dengan membuka

cabang, mengorganisasi anak perusahaan atau melakukan kontrak keagenan, dan sebagainya. (Gunadi, 2009)

Perusahaan multinasional adalah perusahaan yang beroperasi melewati lintas batas Negara, yang terikat hubungan istimewa, baik karena penyertaan modal saham, pengendalian manajemen, atau penggunaan teknologi, dengan membuka cabang perusahaan, mengorganisasikan anak perusahaan, atau melakukan kontrak keagenan, dan sebagainya, dengan berbagai tujuan, antara lain meminimalkan pajak perusahaan. (Erly, 2011:74)

2.1.1.4 Hubungan Istimewa

Hubungan istimewa menurut Undang-Undang PPh Pasal 18 ayat (4) dapat terjadi karena faktor kepemilikan/penyertaan modal, penguasaan maupun hubungan keluarga. Kepemilikan/penyertaan modal mengakibatkan hubungan istimewa jika wajib pajak mempunyai penyertaan modal langsung atau tidak langsung paling rendah 25% pada wajib pajak lain, atau hubungan antara wajib pajak dengan penyertaan paling rendah 25% pada dua wajib pajak atau lebih, demikian pula hubungan antara dua wajib pajak atau lebih yang disebut terakhir.

Pernyataan Standar Akuntasi Keuangan (PSAK) No.7, pihak – pihak yang dianggap mempunyai hubungan istimewa bila satu pihak mempunyai kemampuan untuk mengendalikan pihak lain atau mempunyai pengaruh signifikan atas pihak lain dalam mengambil keputusan keuangan dan operasional.

Pengendalian dapat terjadi melalui kepemilikan langsung anak perusahaan dengan lebih dari setengah hak suara dari suatu perusahaan, atau adanya kepentingan substansial dalam hak suara dan kekuasaan untuk mengarahkan kebijakan keuangan dan operasi manajemen perusahaan berdasarkan anggaran dasar atau perjanjian. (Anang, 2015:21)

2.1.1.5 Penentuan Transfer Pricing

Penentuan Transfer Pricing Menurut Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2011 Tentang Penerapan Prinsip Kewajaran Dan Kelaziman Usaha Dalam Transaksi Antara Wajib Pajak Dengan Pihak Yang Mempunyai Hubungan Istimewa, terdapat beberapa jenis metode penentuan harga transfer (transfer pricing) yang dapat dilakukan, yaitu:

1. Metode perbandingan harga antara pihak yang independen (comparable

uncontrolled price/CUP).

Metode perbandingan harga antara pihak yang independen (comparable

transfer yang dilakukan dengan membandingkan harga dalam transaksi yang dilakukan antara pihak-pihak yang mempunyai hubungan istimewa dengan harga dalam transaksi yang dilakukan antara pihak-pihak yang tidak mempunyai hubungan istimewa dalam kondisi atau keadaan yang sebanding.

2. Metode harga penjualan kembali (resale price method/RPM).

Metode harga penjualan kembali (resale price method) atau disingkat metode RPM adalah metode Penentuan Harga Transfer yang dilakukan dengan membandingkan harga dalam transaksi suatu produk yang dilakukan antara pihakpihak yang mempunyai hubungan istimewa dengan harga jual kembali produk tersebut setelah dikurangi laba kotor wajar, yang mencerminkan fungsi, aset dan risiko, atas penjualan kembali produk tersebut kepada pihak lain yang tidak mempunyai Hubungan Istimewa atau penjualan kembali produk yang dilakukan dalam kondisi wajar.

3. Metode biayaplus (cost plus method/CPM).

Metode biaya plus (cost plus method) atau metode CPM adalah metode penentuan harga transfer yang dilakukan dengan menambahkan tingkat laba kotor wajar yang diperoleh perusahaan yang sama dari transaksi dengan pihak yang tidak mempunyai hubungan istimewa atau tingkat laba kotor wajar yang

diperoleh perusahaan lain dari transaksi sebanding dengan pihak yang tidak mempunyai hubungan istimewa pada harga pokok penjualan yang telah sesuai dengan prinsip kewajaran dan kelaziman usaha.

4. Metode pembagian laba (profit split method/PSM).

Metode pembagian laba (profit split method) atau metode PSM adalah metode penentuan harga transfer berbasis laba transaksional (transactional profit

method) yang dilakukan dengan mengidentifikasi laba gabungan atas transaksi

afiliasi yang akan dibagi oleh pihak-pihak yang mempunyai hubungan istimewa tersebut dengan menggunakan dasar yang dapat diterima secara ekonomi yang memberikan perkiraan pembagian laba yang selayaknya akan terjadi dan akan tercermin dari kesepakatan antar pihak-pihak yang tidak mempunyai hubungan istimewa.

5. Metode laba bersih transaksional (transactional net margin method/TNMM). Metode laba bersih transaksional (transactional net margin method) atau disingkat TNMM adalah metode penentuan harga transfer yang dilakukan dengan membandingkan persentase laba bersih operasi terhadap biaya, terhadap penjualan, terhadap aktiva, atau terhadap dasar lainnya atas transaksi antara pihak pihak yang mempunyai hubungan istimewa dengan persentase laba bersih operasi yang diperoleh atas transaksi sebanding dengan pihak lain yang tidak mempunyai hubungan istimewa atau persentase laba bersih operasi yang

diperoleh atas transaksi sebanding yang dilakukan oleh pihak yang tidak mempunyai hubungan istimewa lainnya.

2.1.2 Pajak

2.1.2.1 Pengertian Pajak

Berdasarkan UU KUP Nomor 28 Tahun 2007 Pasal 1 ayat 1 adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Pengertian Pajak yang dikemukakan oleh Prof. Dr. P.J.A. Andriani dalam Waluyo (2013:2):

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum yang berhubungan dengan tugas negara yang menyelenggarakan pemerintah.”

Pengertian Pajak menurut Sommerfeld, Ray M., Anderson Herschel M., & Brock Horace R. dalam Diana(2016:35):

“Pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan proposional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan.”

Pengertian pajak menurut Prof. Dr, Rochmat Soemitro, S.H. dalam Diana (2016:34) Pajak yaitu:

“Iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat di paksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum.”

Pajak adalah peralihan uang/harta dari sektor swasta/ individu ke sektor masyarakat/pemerintah tanpa ada imbalan yang secara langsung dapat ditunjuk. Pajak mengurangi pendapatan seseorang, dan mengurangi daya beli individu. Mempunyai dampak besar pada ekonomi individu (mikroekonomi), sehingga pajak dapat mengubah pola konsumsi dan pola individu. (Ikatan Akuntansi Indonesia,2018:3)

2.1.2.2 Fungsi Pajak

Pajak memiliki fungsi yang sangat strategis bagi berlangsungnya

pembangunan suatu Negara. Seperti yang diungkapkan Waluyo (2013:15) pajak antara lain memiliki fungsi sebagai berikut:

a. Fungsi Penerimaan (BudgetAir)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Dalam APBN Pajak merupakan sumber penerimaan dalam negeri.

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan di bidang social dan ekonomi, misalnya PPn BM untuk minuman keras dan barang-barang mewah lainnya.

c. Fungsi Redistribusi

Dalam fungsi ini lebih ditekankan unsur pemerataan dan keadilan dalam masyarakat. Fungsi ini terlihat dari adanya lapisan tarif dalam pengenaan pajak dengan adanya tarif pajak yang lebih besar untuk tingkat penghasilan yang lebih tinggi.

d. Fungsi demokrasi

Pajak dalam demokrasi merupakan wujud sistem gotong-royong. Fungsi ini dikaitakan dengan tingkat pelayanan kepada masyarakat pembayar pajak.

2.1.2.3 Sistem Pemungutan Pajak

Sistem pemungutan pajak dibagi tiga seperti yang diungkapkan oleh Waluyo (2013:17) sebagai berikut:

1. Official Assessment System

Sistem ini member kewenangan pemerintah untuk menentukan besarnya pajak yang terutang, Ciri – ciri Official Assessment adalah:

a. Wewenang untuk menetapkan besarnya pajak terutang berada pada fiscus. b. Wajib pajak bersifat pasif

c. Utang pajak timbul setelah dikeluarkannya Surat Ketetapan Pajak oleh fiscus.

2. Self Assessment System

Suatu sistem pajak yang member wewenang kepada wajib pajak untuk menentukan (menghitung dan menetapkan) sendiri besarnya pajak yang terutang dan membayarnya sesuai dengan ketentuan yang telah ditetapkan dalam peraturan yang berlaku. Ciri-cirinya sebagai berikut:

a. Wewenang untuk menentukan besarnya pajak terutang ada pada wajib pajak sendiri.

b. Wajib pajak bersifat aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang.

c. Fiskus tidak ikut campur dan hanya mengawasi.

3. Withholding System

Sistem pemungutan pajak ini memberi kewenangan kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh wajib pajak.

2.1.2.4 Pajak Penghasilan

Pasal 1 Undang-Undang Pajak Penghasilan (UU PPh) menyebutkan bahwa PPh dikenakan terhadap Subjek Pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak. Dalam Pasal 2 ayat (1) UU PPh disebutkan bahwa yang menjadi Subjek Pajak adalah:

i. Orang pribadi dan warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak;

ii. Badan; dan

iii. Bentuk usaha Tetap.

Pengertian badan dalam penjelasan pasal 2 ayat (1) huruf b UU PPh adalah sekumpulan orang/ atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas,perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan,organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga, dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

2.1.2.5 Pengukuran Pajak

Pajak dalam penelitian ini diproksikan dengan melihat tarif pajak efektif (Mispiyanti, 2015) tarif pajak efektif atau Effective tax rate (ETR) pada dasarnya adalah sebuah persentase besaran tarif pajak yang ditanggung oleh perusahaan.

Effective tax rate (ETR) dihitung atau dinilai berdasarkan pada informasi keuangan

yang dihasilkan oleh perusahaan sehingga effective tax rate (ETR) merupakan bentuk perhitungan tarif pajak pada perusahaan (Aunalal, 2011).

Menurut Rist dan Pizzica (2015:54) memaparkan effective tax rate

sebagai berikut:

“The effective tax rate explains the various rates at which a

company’s income is taxed as a result of different tax jurisdictions both domestically and internationally. companies also employ strategies to minimize tax. To compute the effective (or average for the year) tax rate, total tax expense is divided by earnings before tax.”

𝐸𝑇𝑅 = Tax expense

Pre Tax Income × 100%

Penjelasan mengenai rumus tersebut adalah:

ETR (Effective Tax Rate) : Tarif Pajak Efektif berdasarkan pelaporan akuntansi keuangan yang berlaku.

Tax Expense : Beban Pajak penghasilan badan untuk perusahaan i

pada tahun t berdasarkan laporan keuangan perusahaan yang telah diterbitkan.

Pre Tax Income : Pendapatan Sebelum Laba untuk perusahaan i pada

tahun t berdasarkan laporan keuangan yang telah diterbitkan.

2.1.3 Tunneling Incentive

2.1.3.1 Pengertian Tunneling Incentive

Menurut Mitton (2002:276) tunneling adalah :

“Tunneling comes in two forms. First, a controlling shareholder can

transaction. Such transaction incloud outright theft or fraud, which are illegal everywhere trough often go undetected or unfunished, but also asset sales, contract such as transfer pricing advantageous to the controlling shareholder, excessive executive.”

Tunneling merupakan pemindahan sumber daya keluar Perusahaan ke

pemegang saham pengendali. (Johnson, et al.,) sedangkan menurut Kalssen, et al.

(2013) menyatakan bahwa tunneling adalah kegiatan pemegang saham mayoritas

yang mengutamakan kepentingan mereka sendiri dan merugikan pemegang saham minoritas.

Tunneling dalam istilah keuangan merupakan proses untuk mengalirkan

sumber daya keluar dari perusahaan untuk kepentingan pemegang saham pengendali. Transaksi pihak berelasi dapat memberikan peluang bagi pemegang saham pengendali atau eksekutif perusahaan untuk melakukan tunneling. (Ratna, 2014:1)

Tunneling incentive adalah suatu prilaku dari pemegang saham mayoritas

yang mentransfer aset dan laba perusahaan demi keutungan mereka sendiri, namun pemegang saham minoritas ikut menanggung biaya mereka bebankan (Hartati, 2015). Ada 2 macam struktur kepemilikan, yaitu struktur kemilikan tersebar dan struktur kepemilikan terkonsentrasi (Mutamimah, 2008). Struktur kepemilikan tersebar mempunyai ciri bahwa manajemen perusahaan dikontrol oleh manajer Manajer lebih mengutamakan kepentingannya dibanding kepentingan pemegang saham. (La Porta et al., 2000).

Tunneling merupakan istilah awal yang digunakan untuk menggambarkan

kondisi pengambilan aset suatu pemegang saham non pengendali di Republik Ceko melalui pengalihan aset dan keuntungan demi kepentingan pemegang saham pengendali. (Guing dan Farahmita, 2011:4)

2.1.3.2 Bentuk – bentuk Tunneling Incentive

Johnson et al. (2000a) mendefinisikan tunneling sebagai transfer aset dan keuntungan keluar dari perusahaan untuk kepentingan pemegang saham mayoritas.

tunneling di bagi menjadi dua tipe, yaitu:

1. Pemegang saham pengendali dapat memindahkan sumber daya dari perusahaan untuk kepentingannya melalui transaksi self-dealing, baik berupa transaksi

illegal/fraud yang sering kali tidak terdeteksi maupun penjualan aset melalui

kontrak seperti transfer pricing yang menguntungkan pemegang saham pengendali, kompensasi eksekutif yang berlebihan, garansi pinjaman, ekspropriasi pada kesempatan perusahaan, dan sebagainya.

2. Pemegang saham pengendali dapat meningkatkan kepemilikan pada perusahaan tanpa memberikan/ transfer aset melalui dilutive share issues,minority

freeze-outs, insider trading,creeping acquisitions, dan transaksi lain yang merugikan

2.1.3.3 Karakteristik Perusahaan yang Melakukan Tunneling

Terdapat dua hal yang dipertimbangkan sebagai dorongan bagi perusahaan untuk melakukan tunneling menurut (Ratna, 2014:33) yaitu:

1. Struktur Kepemilikan

Perusahaan dengan struktur kepemilikan terkonsentrasi, pemegang saham pengendali secara efektif dapat mementukan keputusan manajer. Dengan pengendalian dan pengaruh signifikan yang dimiliki, pemegang saham pengendali dapat mengambil kebijakan yang menguntungkan dirinya, termasuk kebijakan kontraktual dengan pihak berelasi.

2. Sumber Daya Keuangan Pada Perusahaan

Jian dan Wong (2003) menyatakan bahwa ketika perusahaan mempunyai kelebihan sumber daya keuangan, pemegang saham pengendali akan memindahkan sumber daya untuk kepentingan mereka atau melakukan

tunneling dibandingkan membagikannya sebagai dividen.

2.1.3.4 Pengukuran Tunneling Incentive

Variabel tunneling incentive pada penelitian ini didasarkan pada besarnya kepemilikan saham asing yang melebihi 20% (dua puluh persen). Entitas dianggap memiliki pengaruh signifikan secara langsung maupun tidak langsung (contohnya

melalui entitas anak) apabila menyertakan modal 20% atau lebih berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 15

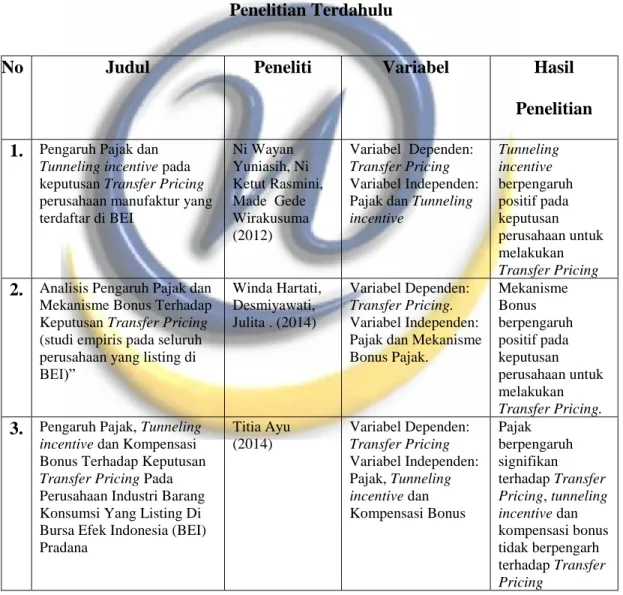

2.2 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No Judul Peneliti Variabel Hasil

Penelitian 1. Pengaruh Pajak dan

Tunneling incentive pada keputusan Transfer Pricing perusahaan manufaktur yang terdaftar di BEI Ni Wayan Yuniasih, Ni Ketut Rasmini, Made Gede Wirakusuma (2012) Variabel Dependen: Transfer Pricing Variabel Independen: Pajak dan Tunneling incentive Tunneling incentive berpengaruh positif pada keputusan perusahaan untuk melakukan Transfer Pricing 2. Analisis Pengaruh Pajak dan

Mekanisme Bonus Terhadap Keputusan Transfer Pricing (studi empiris pada seluruh perusahaan yang listing di BEI)” Winda Hartati, Desmiyawati, Julita . (2014) Variabel Dependen: Transfer Pricing. Variabel Independen: Pajak dan Mekanisme Bonus Pajak. Mekanisme Bonus berpengaruh positif pada keputusan perusahaan untuk melakukan Transfer Pricing. 3. Pengaruh Pajak, Tunneling

incentive dan Kompensasi Bonus Terhadap Keputusan Transfer Pricing Pada Perusahaan Industri Barang Konsumsi Yang Listing Di Bursa Efek Indonesia (BEI) Pradana Titia Ayu (2014) Variabel Dependen: Transfer Pricing Variabel Independen: Pajak, Tunneling incentive dan Kompensasi Bonus Pajak berpengaruh signifikan terhadap Transfer Pricing, tunneling incentive dan kompensasi bonus tidak berpengarh terhadap Transfer Pricing

Tabel 2.1

Penelitian Terdahulu (Lanjutan)

No. Judul Peneliti Variabel Hasil

Penelitian

4. Tax Motivated Transfer Pricing

Shirley Chen Ye Ekstrom, Loris Dall dan Darja Nikolajeva (2014) Variabel Dependen : Transfer Pricing Variabel Independen : Pajak Secara teori,tax avoidance yang dilakukan oleh perusahaan multinasional akan menyebabkan masalah legitimasi bagi perusahaan tersebut. Namun, kenyataannya perilaku tax avoidance tersebut tidak membahayakan legitimasi mereka dikarenakan kurangnya perhatian dari public, yang disebabkan oleh kurangnya ekspos oleh media.

5. Pengaruh Beban Pajak, Tunneling Incentive dan Karakter Eksekutif terhadap Keputusan Transfer Pricing Erny Syamsuddin (2015) Variabel dependen: Transfer Pricing Variable independen: Beban pajak, tunneling incentive dan Karakter Eksekutif Pajak Tunneling Incentive dan Karakter eksekutif berpengauh positif terhadap transfer pricing

Tabel 2.1

Penelitian Terdahulu (Lanjutan)

No Judul Peneliti Variabel Hasil

Penelitian 6. Analisis pengaruh beban

pajak, tunneling

Incentive, dan mekanisme bonus terhadap Transfer pricing perusahaan Multinasional yang listing Di bursa efek Indonesia Angga Kusuma Nugraha (2016) Variable dependen: Transfer Pricing Variable dependen: Beban pajak, tunneling incentive dan mekanisme bonus Pajak berpengaruh signifikan terhadap transfer pricing, tunneling incentive dan mekanisme bonus tidak berpengaruh signifikan terhadap transfer pricing 7. Pengaruh Pajak dan

Tunneling Incentive terhadap Keputusan Perusahaan Melakukan Praktik Transfer Pricing (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015) Ilham Muhammad Ginanjar (2017) Variabel dependen : Transfer Pricing Variabel independen: Pajak, dan Tunneling Incentive Pajak dan tunneling incentive berpengaruh terhadap keputusan perusahaan melakukan praktik transfer pricing. 8. Pengaruh Pajak,

Tunneling Incentive, dan mekanisme bonus terhadap keputusan Transfer Pricing

Mispiyanti (2015) Variabel Dependen:

Transfer Pricing Variabel Independen: Pajak, dan Tunneling Incentive Pajak tidak berpengaruh positif, Tunneling incentive berpengaruh positif pada keputusan perusahaan untuk melakukan Transfer Pricing

Tabel 2.1

Penelitian Terdahulu (Lanjutan)

No Judul Peneliti Variabel Hasil

Penelitian

9. Pengaruh Pajak,

Tunneling Incentive, dan Good Corporate Governance (GCG) terhadap indikasi melakukan Transfer Pricing pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Dwi Noviastika F, Yuniadi Mayowan,dan Suhartini Karjo (2016) Variabel Dependen: Transfer Pricing Variabel Independen: Pajak, Tunneling Incentive dan Good Corporate Governance (GCG) Pajak, Tunneling incentive dan Good Corporate Governance (GCG) berpengaruh positif pada indikasi melakukan Transfer Pricing 10. Pengaruh Pajak,

Tunneling Incentive dan Mekanisme Bonus terhadap Keputusan Perusahaan Melakukan Praktik Transfer Pricing

Siti Jasmine Dwi Santosa dan Leny Suzan (2018) Variabel Dependen: Transfer Pricing Variabel Independen: Pajak, Tunneling Incentive dan mekanisme bonus Pajak, tunneling incentive dan mekanisme bonus memiliki pengaruh terhadap keputusan transfer pricing 11. Pengaruh Pajak,

Tunneling incentive dan Exchange Rate pada keputusan Transfer Pricing perusahaan

Marfuah, dan Andri Puren Noor Azizah (2014) Variabel Dependen: Transfer Pricing Variabel Independen: Pajak, Tunneling Incentive dan Exchange rate Tunneling incentive berpengaruh positif pada keputusan Transfer Pricing perusahaan. 12. Pengaruh Beban Pajak,

Intangible Asset, Profitabilitas, tunneling incentive dan mekanisme bonus terhadap Transfer Pricing Fitri Anisyah (2018) Variabel Dependen: Transfer Pricing Variabel Independen: Beban Pajak, Intangible Asset, Profitabilitas Tunneling Incentive dan mekanisme bonus beban pajak, profitabilitas, dan tunneling incentive berpengaruh positif terhadap transfer pricing. Intangible asset dan mekanisme bonus tidak berpengaruh signifikan terhadap transfer pricing.

Tabel 2.1

Penelitian Terdahulu (Lanjutan)

No Judul Peneliti Variabel Hasil Penelitian

13. Determinasi pajak, mekanisme bonus, dan tunneling Incentive terhadap keputusan perusahaan transfer pricing pada emiten BEI

Saifudin, Luky Septiani Putri (2018) Variabel Dependen: Transfer Pricing Variabel Independen: Determinasi Pajak, dan Tunneling Incentive Pajak tidak berpengaruh terhadap keputusan melakukan transfer pricing. Mekanisme Bonus berpengaruh terhadap keputusan melakukan transfer pricing. Tunneling Incentive tidak berpengaruh terhadap keputusan melakukan transfer pricing. 14. Pengaruh Pajak, Mekanisme Bonus, Ukuran Perusahaan, Kepemilikan Asing, dan Tunneling Incentive Terhadap Transfer Pricing Thesa Refgia (2017) Variabel Dependen: Transfer Pricing Variabel Independen: Pajak, Mekanisme Bonus, Ukuran Perusahaan, Kepemilikan Asing, dan Tunneling Incentive Pajak, Kepemilikan Asing dan Tunneling Incentive

berpengaruh terhadap Transfer Pricing.

2.3 Kerangka Pemikiran

Perusahaan yang pada umumnya adalah komersial bertujuan untuk memperoleh laba yang sebesar-besarnya akan merasa sangat dirugikan dengan adanya tarif pajak yang tinggi yang ditetapkan oleh pemerintah. Dimana laba yang

diperoleh akan menjadi semakin kecil dikarenakan adanya biaya pajak yang ditanggung. Transfer pricing merupakan salah satu kebijakan perusahaan terkait dengan perencanaan pajak. Dengan melakukan transfer aset ke perusahaan sepengendali di negara dengan tarif pajak rendah maka penekanan terhadap beban pajak akan dapat dilakukan.

Pemegang saham minoritas di dalam perusahaan tidak jarang merasa dirugikan oleh keputusan yang diambil oleh pemegang saham mayoritas, dimana keputusan tersebut diambil untuk mendukung kepentingan pribadi pemegang saham mayoritas. Kegiatan yang biasa disebut dengan istilah tunneling incentive ini biasa dilakukan dengan cara menjual aset perusahaan yang dikuasai kepada perusahaan yang dimiliki dengan harga di bawah harga pasar (transfer pricing). Untuk meningkatkan laba suatu perusahaan, direksi tidak segan-segan melakukan manipulasi laporan keuangan guna memperoleh bonus yang dijanjikan oleh pemilik perusahaan. Manipulasi laporan keuangan ini bisa dilakukan dengan cara melakukan kegiatan transfer pricing untuk meningkatkan penjualan pada waktu tertentu. Penjualan yang dilakukan bisa dengan menaikkan harga (price up) atau dengan menurunkan harga (price down).

2.3.1 Pengaruh Pajak terhadap Transfer Pricing

Perusahaan seharusnya mengunakan prinsip harga wajar untuk mengurangi kewajiban pajak, tetapi perusahaan lebih banyak menggunakan transfer pricing. Klassen et al., (1993) menemukan bahwa terjadi pergeseran pendapatan oleh perusahaan multinasional sebagai respon terhadap tingkat perubahan pajak di Kanada, Eropa, dan Amerika Serikat. Perusahaan multinasional menggeser pendapatan dari Kanada ke AS, sedangkan penurunan tarif pajak di Eropa menggeser pendapatan dari AS ke Eropa.

Jacob (1996) menemukan bahwa transfer antar perusahaan besar dapat mengakibatkan pembayaran pajak lebih rendah secara global pada umumnya. Penelitian tersebut menemukan bahwa perusahaan multinasional memperoleh keuntungan karena pergeseran pendapatan dari negara-negara dengan pajak tinggi ke negara dengan pajak rendah. Namun, mitigasi pajak juga ada peluang untuk penjualan domestik antara perusahaan terkait karena perbedaan tingkat pajak. Swenson (2001) menemukan bahwa tarif dan pajak berpengaruh pada insentif untuk melakukan transaksi transfer pricing. Bernard et al., (2006) menemukan bahwa harga transaksi pihak terkait dan arm‟s-length berhubungan dengan tingkat pajak dan tarif impor negara tujuan.

Gusnardi (2009), menyebutkan bahwa perusahaan multinasional melakukan transfer pricing adalah untuk meminimalkan kewajiban pajak gobal perusahaan mereka. Kemudian menurut Yani dalam (Hartati, 2014), motivasi pajak dalam transfer pricing pada perusahaan multinasional tersebut dilaksanakan dengan cara sedapat mungkin memindahkan penghasilan ke negara dengan beban pajak terendah atau minimal dimana negara tersebut memiliki grup perusahaan atau divisi perusahaan yang beroperasi.

Yuniasih et al., (2012), mengungkapkan bahwa pajak berpengaruh positif pada keputusan perusahaan untuk melakukan transfer pricing. Beban pajak yang semakin besar memicu perusahaan untuk melakukan transfer pricing dengan harapan dapat menekan beban tersebut. Karena dalam praktik bisnis, umumnya pengusaha mengidentikkan pembayaran pajak sebagai beban sehingga akan senantiasa berusaha untuk meminimalkan beban tersebut guna mengoptimalkan laba.

2.3.2 Pengaruh Tunneling Incentive terhadap Transfer Pricing

Struktur Kepemilikan mencerminkan jenis konflik keagenan yang terjadi. Ada 2 macam struktur kepemilikan, yaitu struktur kemilikan tersebar dan struktur kepemilikan terkonsentrasi (Mutamimah, 2008). Struktur kepemilikan tersebar mempunyai ciri bahwa manajemen perusahaan dikontrol oleh manajer (La Porta et al., 2000). Manajer lebih mengutamakan kepentingannya dibanding kepentingan

pemegang saham. Dalam struktur kepemilikan ini, pemegang saham secara umum tidak bersedia melakukan monitoring, karena mereka harus menanggung seluruh biaya monitoring dan hanya menikmati keuntungan sesuai dengan proporsi kepemilikan saham mereka. Jika semua pemegang saham berperilaku sama, maka tidak akan terjadi pengawasan terhadap manajemen (Zhuang et al., 2000).

Pemegang saham mayoritas pada struktur kepemilikan terkonsentrasi, seperti Jepang, Eropa, dan sebagainya, dapat melakukan monitoring dan kontrol terhadap manajemen perusahaan, sehingga berpengaruh positif pada kinerja perusahaan (Zhuang et al., 2000). Namun, di negara-negara berkembang seperti Indonesia dan negara Asia lainnya, struktur kepemilikan terkonsentrasi yang secara umum didominasi oleh keluarga pendiri, serta lemahnya perlindungan terhadap pemegang saham minoritas menimbulkan konflik keagenan antara pemegang saham mayoritas dengan pemegang saham minoritas (Liu dan Lu, 2007; Yuniasih, 2012). Kondisi ini sesuai dengan pernyataan Prowsen (1998) dalam Yuniasih (2012), bahwa konflik keagenan yang utama di Indonesia adalah konflik keagenen antara pemegang saham mayoritas dengan pemegang saham minoritas.

Tunneling merupakan perilaku manajemen atau pemegang saham

mayoritas yang mentransfer aset dan profit perusahaan untuk kepentingan mereka sendiri, namun biaya dibebankan kepada pemegang saham minoritas (Zhang, 2004

dalam Mutamimah, 2008). Sansing (1999) menunjukkan bahwa pemegang saham mayoritas dapat mentransfer kekayaan untuk dirinya sendiri dengan mengorbankan hak para pemilik minoritas, dan terjadi penurunan pengalihan kekayaan ketika persentase kepemilikan pemegang saham mayoritas menurun.

Mutamimah (2008) menemukan bahwa terjadi tunneling oleh pemilik mayoritas terhadap pemilik minoritas melalui strategi merger dan akuisisi. Lo et al., (2010) menemukan bahwa konsentrasi kepemilikan oleh pemerintah berpengaruh pada keputusan transfer pricing. Aharony et al., (2010) menemukan bahwa tunneling incentive setelah initial public offering (IPO) berhubungan dengan penjualan hubungan istimewa sebelum IPO.

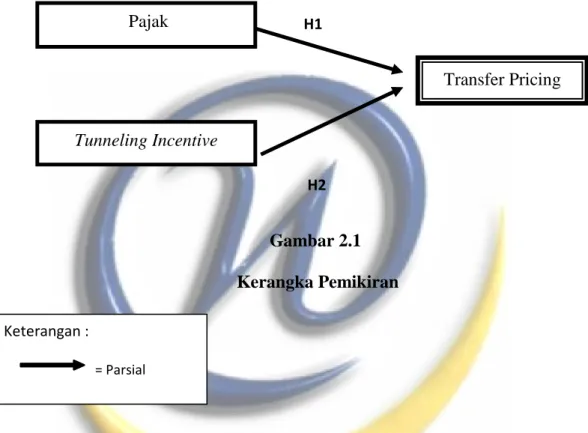

2.4 Hipotesis Penelitian

Berdasarkan teori-teori yang telah diuraikan, dapat ditarik kerangka berpikir yang bertujuan mempermudah analisis dengan model konseptual. Model konseptual dalam penelitian ini dapat dilihat pada gambar 2.1

H1

H2

Gambar 2.1 Kerangka Pemikiran

Berdasarkan identifikasi masalah, tujuan penelitian, tinjuan pustaka dan paradigm penelitian yang telah dikemukakan, maka hipotesis penelitian ini adalah:

H1 : Pajak berpengaruh terhadap Keputusan perusahaan melakukan Transfer Pricing.

H2 : Tunneling Incentive berpengaruh terhadap Keputusan perusahaan melakukan Transfer Pricing. Pajak Tunneling Incentive Transfer Pricing Keterangan : = Parsial