19

A. Kedudukkan Lembaga Asuransi Sebagai Lembaga Keuangan Non

Bank di Indonesia

1. Lembaga Keuangan Dan Lembaga Keuangan Bukan Bank

Lembaga keuangan adalah semua badan yang kegiatanya di bidang keuangan, melakukan penghimpunan dan penyaluran dana kepada masyarakat, terutama guna membiayai investasi perusahaan (Surat Keputusan Menteri Keuangan Republik Indonesia Nomor 792 Tahun 1990.)52 Dari defenisi tersebut dapat diketahui bahwa lembaga keuangan dapat memberikan kredit kepada masyarakat dan menanamkan dananya pada surat-surat berharga yang di terbitkan oleh pemerintah dan juga merupakan bagian dari sistem keuangan dalam melayani masyarakat di bidang keuangan. Dapat dikatakan bahwa fungsi Lembaga Keuangan adalah sebagai lembaga yang menjebatani kepentingan kelompok masyarakat yang kelebihan dana dengan kelompok yang membutuhkan dana atau kekurangan dana.53 Pada hakikatnya fungsi pokok lembaga keuangan antara lain:54

a. Fungsi Perantara

Lembaga keuangan berfungsi memindahkan tabungan yang di terima dari masyarakat pada sektor bisnis (peminjaman) untuk pembiayaan pembangunan gedung, perlengkapan, dan barang-barang modal lainnya.

52Julius R. Latumaerissa, Bank dan Lembaga Keuangan Lain (Jakarta : Salemba

Empat,2011), hal. 39.

20 b. Fungsi Pembayar

Lembaga keuangan melakukan pembayaran barang dan jasa yang dilakukan konsumen dengan menggunakan cek, bilyet, giro, kartu kredit, kartu debit, dan lain-lain.

c. Fungsi Penjamin

Lembaga keuangan menjadi penjamin nasabah yang melakukan transaksi impor barang dan jasa, seperti letters of credit.

d. Fungsi Wakil

Lembaga keuangan membantu nasabah dalam mengelola dan melindungi kekayaan maupun sekuritas yang dimiikinya.

e. Fungsi Kebijakan

Lembaga keuangan melayani dan mengatur kebijakkan pemerintah dalam memengaruhi pertumbuhan ekonomi dari berbagai tujuan sosial ekonomi lainnya.

Lembaga-lembaga keuangan bukan bank lebih banyak beroperasi di sektor pasar uang dan juga pasar modal, yang gunanya adalah untuk menghimpun dana masyarakat dalam jangka panjang maupun jangka pendek guna membiayai pembangunan industri dan pengembangan dalam sektor ekonomi.55

55 Sri Fatmawati Subagyo dan Rudi Badrudin, Bank dan Lembaga keuangan Lainnya,

(Yogyakarta : STIE YKPN, 2004), hal. 25.

21

masyarakat terutama untuk membiayai investasi perusahaan-perusahaan.56Lembaga asuransi termasuk sebagai lembaga keuangan non bank di Indonesia merupakan lembaga penangung resiko dan yang menghimpun dana masyarakat dalam jangka panjang dari pendapat premi.57 Kesamaan dari kedua lembaga tersebut antara Lembaga keuangan dan Lembaga keuangan bukan bank adalah kedua lembaga ini menggunakan uang para penabung atau klien untuk disalurkan kepada para pelaku usaha dengan cara kredit ataupun pertukaran produk.58

Menurut pasal 246 Kitab Undang-undang Hukum Dagang :

2. Pengertian Asuransi

59

Pengertian lain tentang Asuransi terdapat dalam Pasal 1 angka (1) Undang-Undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian, yaitu :

Pertanggungan adalah perjanjian dengan mana penanggung mrngikatkan diri kepada tertanggung dengan menerima premi untuk memberikan penggantiankepadanya karena kerugian, kerusakkan atau kehilangan keuntungan yang diharapkan yang mungkin dideritanya akibat suatu evenemen atau ganti rugi.

60

56Lihat, “Pengertian Lembaga Keuangan Bukan Bank (LKBB) & contohnya”, “Asuransi atau pertanggungan adalah perjanjian antara 2 (dua) pihak atau lebih, dengan mana penanggung mengikatkan diri kepada tertanggung dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian,kerusakan,atau kehilangan keuntungan yang diharapkan, atau tanggung

tanggal 30 April 2016)

57Julius R. Latumaerissa, Op.Cit, hal. 40 58

Ibid, hal. 44

59Abdulkadir Muhammad, Hukum Asuransi Indonesia,Citra Aditya Bakti, Bandung,

2006, hal 8.

60 Indonesia (Perasuransian), Pasal 1 angka (1) Undang-Undang No.2 Tahun 1992 tentang

22

jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung yang timbul dari suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan”.

Undang-Undang Nomor 40 Tahun 2014 Tentang Perasuransian juga memberikan defenisi dari asuransi yaitu perjanjian antara dua pihak, yaitu perusahaan asuransi dan pemegang polis, yang menjadi dasar bagi penerimaan premi oleh perusahaan asuransi sebagai imbalan untuk memberikan penggantian kepada tertanggung atau pemegang polis karena kerugian, kerusakan, biaya yang timbul, kehilangan keuntungan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin diderita tertanggung atau pemegang polis karena terjadinya suatu peristiwa yang tidak pasti, memberikan pembayaran yang didasarkan pada meninggalnya tertanggung atau pembayaran yang didasarkan pada hidupnya tertanggung dengan manfaat yang besarnya telah ditetapkan dan/atau didasarkan pada hasil pengelolaan dana.

Unsur-unsur dalam asuransi atau pertanggungan adalah :61 a. Pihak-Pihak

Subjek asuransi adalah pihak-pihak dalam auransi, yang penanggung atau tergantung yang mengadakan perjanjian asuransi penanggung dan tertanggung adalah pendukung kewajiban hak. Penanggung wajib memikul resiko yang dialihkan kepada dan memperoleh pembayarin premi, sedangkan pembayaran

23

premi dan berhak memperoleh penggantian jika timbul kerugian atas harta miliknya yang diasuransikan.

b. Status Pihak-Pihak

Penanggung harus berstatus sebagai perusahaan badan hukum dapat berbentuk Peseroan Terbatas (PT), Perusahaan Perseorangan (Persero), atau Koperasi. Tertanggung dapat berstatus sebagai perseorangan, persekutuan, atau badan hukum, baik sebagai perusahaan ataupun bukan perusahaan. Tertanggung berstatus sebagai pemilik atau pihak berkepentingan atas harta yang diasuransikan.

c. Objek Asuransi

Objek Asuransi dapat berupa benda, hak atau kepentingan yang melekat pada benda, dan sejumlah uang yang disebut presi atau ganti kerugian. Melalui objek asuransi tersebut ada tujuan yang ingin dicapai oleh pihak-pihak. Penanggung bertujuan memperoleh pembayaran sejumlah premi sebagai imbalan pengalihan risiko. Tertanggung bertujuan bebas dari resiko dan memperoleh penggantian jia timbul kerugian atas harta miliknya.

d. Peristiwa Asuransi

24 e. Hubungan Asuransi

Hubungan asuransi yang terjadi antara penanggung dan tertanggung adalah keterikatan (legally bound) yang timbul karena persetujuan atau kesepakatan bebas. Keterkaitan tersebut berupa kesedian secara sukarela dari penanggung dan tertanggung untuk memenuhi kewajiban dan hak masing-masing terhadap satu sama lain. Artinya, sejak tercapai kesepakatan asuransi, tertanggung terikat dan wajib membayar premi auransi kepada penanggung dan sejak itu pula penanggung menerima pengalihan resiko. Jika terjadi evenemen yang menimbulkan kerugiaan atas benda asuransi, penanggung wajib membayar ganti kerugian sesuai dengan ketentuan polis asuransi. Akan, tetapi jika tidak terjadi evenemen, premi yang sudah dibayar oleh tertanggng tetap menjadi milik penanggung.

Berdasarkan uraian yang telah dikemukan di atas, maka dapat diidentifikasi beberapa unsur yang harus ada pada asuransi kerugian sebagai berikut:62

a. Penanggung dan tertanggung;

b. Persetujuan bebas antara penanggung dan tertanggung; c. Benda asuransi dan kepentingan tertanggung;

d. Tujuan yang ingin dicapai; e. Risiko dan premi;

f. Evenemen dan ganti kerugian; g. Syarat-syarat yang berlaku; h. Bentuk akta polis asuransi.

25

3. Sejarah Perkembangan Asuransi di Indonesia

Apabila ditinjau dari kurun waktu mula jadinya asuransi dan kegiatan

asuransi di Indonesia, sesungguhnya belum terlalu lama, sehingga masih merupakan suatu lembaga yang relatif baru. Kesulitan utama bagi suatu penyusunan yang lengkap dan sempurna ialah karena sedikitnya materi yang didokumentasikan secara baik dan tidak ditemukan sumber yang akurat serta langkanya narasumber.63 Asuransi sebagai suatu lembaga maupun sebagai suatu kegiatan di Indonesia merupakan sesuatu yang relatif baru, karena asuransi sendiri bukan sesuatu yang “asli” yang berasal dari bumi Indonesia.64 Asuransi datang bersama-sama dengan datangnya orang asing yaitu Belanda. Asuransi baik sebagai suatu lembaga maupun sebagai suatu bagian kegiatan perdagangan dalam tata perekonomian orang-orang Belanda dibawa kesini sebagai suatu kebutuhan mereka.65

Asuransi merupakan salah satu dari buah peradaban manusia dan merupakan suatu hasil evaluasi kebutuhan manusia yang sangat hakiki ialah kebutuhan akan rasa aman dan terlindung, terhadap kemungkinan menderita kerugian. Asuransi merupakan buah pikiran dan akal budi manusia untuk mencapai suatu keadaan yang dapat memenuhi kebutuhannya, terutama sekali untuk kebutuhan-kebutuhannya yang haiki sifatnya antara lain rasa aman dan terlindung seperti yang dimaksud di atas.66

63

Sri Rejeki Hartono., Op.Cit.,hal. 50.

64Ibid. 65Ibid.

66 Tuti Rastuti, Aspek Hukum Perjanjian Asuransi, (Yogyakarta : Pustaka Yustisia, 2011),

26

Berdasarkan sejarah perasuransian dapat katakan bahwa pengertian asuransi ini sebenarnya pada mulanya terdapat pada asuransi sejumlah uang dan kemudian berkembang pada asuransi kebakaran dan asuransi laut. Asuransi sejumlah uang merupakan cirri tertua dari seluruh bentuk asuransi yang ada.67

Asuransi dipergunakan sebagai suatu lembaga yang menjamin kepentingan mereka dalam bidang perdagangan dan perekonomian.68Bisnis asuransi masuk ke Indonesia pada waktu penjajahan Belanda dan negara kita pada waktu itu disebut Nederlands Indie.69

Secara formal masuknya asuransi dan lembaga asuransi di Indonesia ialah sejak berlakunya Kitab Undang-Undang Hukum Dagang Belanda di Indonesia pada tahun 1848. Berlakunya Kitab Undang-Undang Hukum Dagang Belanda di Indonesia adalah atas dasar konkordansi yang dimuat dalam Stb 1943 No. 23, yang diundangkan pada tanggal 30 April 1947, dan mulai berlaku pada tanggal 1 Mei 1848.70

Dapat diterimanya asuransi dan lembaga asuransi di Indonesia dapat ditelaah dari berbagai aspek dan sisi.71

a. Ditinjau dari sisi dan aspek nilai serta arti pentingnya asuransi dan lembaga asuransi dalam bidang perekonomian pada umumnya. Secara umum memang dapat disebutkan bahwa asuransi dan lembaga asuransi itu adalah merupakan lembaga ekonomi, yaitu sebagai lembaga peralihan risiko. Dengan demikian,

67 Abdul Muis, Hukum Asuransi dan Bentuk-bentuk Perasuransian, (Medan : Fakultas

Hukum Universitas Sumatera Utara, 2005), hal.11

68Sri Rejeki Hartono., Op.Cit.hal.51 69Ibid.

27

maka asuransi adalah merupakan suatu kebutuhan dalam tata pergaulan ekonomi, terutama pergaulan ekonomi internasional.

b. Dari sisi sosial budaya, meskipun asuransi belum dapat diterima secara mutlak, tetapi nilai manfaatnya sudah mulai dapat diterima oleh masyarakat, khusus melalui mekanisme kerja asuransi sosial. Diterimanya hal tersebut oleh masyarakat tidak lain karena pada asuransi sosial mengandung pula unsur-unsur kebersamaan/gotong royong yang merupakan sesuatu yang mempunyai nilai khusus pada masyarakat. Untuk menjamin kelangsungan usahanya, maka adanya asuransi mutlak diperlukan. Dengan demikian usaha perasuransian di Indonesia dapat dibagi dalam dua kurun waktu, yakni zaman penjajahan sampai tahun 1942 dan zaman sesudah Perang Dunia II atau zaman kemerdekaan.

Waktu pendudukan bala tentara Jepang selama kurang lebih tiga setengah tahun, hampir tidak mencatat sejarah perkembangan. Perusahaan-perusahaan asuransi yang ada di Hindia Belanda pada zaman penjajahan itu adalah :

a. Perusahaan-perusahaan yang didirikan oleh orang Belanda.

b. Perusahaan-perusahaan yang merupakan Kantor Cabang dari Perusahaan Asuransi yang berkantor pusat di Belanda, Inggris dan di negeri lainnya.72

Sistem monopoli yang dijalankan di Hindia Belanda, perkembangan asuransi kerugian di Hindia Belanda terbatas pada kegiatan dagang dan kepentingan bangsa Belanda, Inggris, dan bangsa Eropa lainnya.73

72Lihat, “Hukum Asuransi”,

Manfaat dan peranan asuransi belum dikenal oleh masyarakat, lebih-lebih oleh masyarakat

28

pribumi. Jenis asuransi yang telah diperkenalkan di Hindia Belanda pada waktu itu masih sangat terbatas dan sebagian besar terdiri dari asuransi kebakaran dan pengangkutan.

Sampai saat ini tidak ada satu bukupun yang memuat tulisan mengenai sejarah hukum Indonesia yang memuat mengenai dasar-dasar asuransi di Indonesia. Disamping itu para ahli hukum adat juga tidak pernah mengemukakan bahwa asuransi sudah ada dan dikenal dalam tata pergaulan dalam masyarakat adat di Indonesia.74

Dengan demikian dapat dikatakan bahwa asuransi dan lembaga asuransi masuk dalan tata pergaulan hukum di Indonesia bersamaan dengan berlakunya Kitab Undang-undang Hukum Dagang (Belanda) yang berlaku di Indonesia sebagaimana disebut di atas. Hal ini dapat pula dipakai sebagai suatu bukti bahwa asuransi dan lembaga asuransi yang semula sebagai lembaga asing mulai dikenal di Indonesia.75

Perkembangan asuransi di Indonesia dapat dibagi dalam dua periode yaitu sebagai berikut :76

a. Periode Sebelum Tahun 1945

Masa-masa sebelum tahun 1945, artinya masa-masa sebelum kemerdekaan, kegiatan perasuransian maupun usaha asuransi masih didominasi oleh perusahaan-perusahaan Belanda. Keadaan yang demikian dapat dimengerti, mengingat asuransi dan lembaga asuransi masuknya ke Indonesia juga dibawa dan

74 Sri Rezeki Hartono, Op.Cit, hal.54 75Ibid.

76Abdulkadir Muhammad, Hukum Asuransi Indonesia, (Bandung: PT Citra Aditya Bakti

29

untuk kepentingan orang-orang Belanda sendiri. Tercatat perusahaan-perusahaan asuransi yang sudah mulai beroperasi pada pertengahan abad kesembilan belas ialah perusahaanperusahaan asuransi kerugian maupun asuransi jiwa, yang pada umumnya masih perusahaan milik orang Belanda. Perusahaan asuransi jiwa yang paling tua adalah N.V. Levens Verzekering Maatschappy van de Nederlanden van 1845 dan Onderlinge Levernverzekering Gemaatschap de Olneh van 1879. 77

Dekade kedua permulaan ke abad kedua puluh berdirilah beberapa perusahaan asuransi lain. Perusahaan-perusahaan tersebut dapat digolongkan sebagai perusahaan nasional karena didirikan bukan oleh orangorang Belanda.78 Satu perusahaan asuransi jiwa yang dapat disebut sebagai perusahaan asuransi nasional yang tertua adalah “Onderlinge Levernverzekering Maatschappy Bumi Putera” didirikan pada tanggal 2 Februari 1912 di Magelang, Jawa Tengah.79 Perusahaan ini sebenarnya merupakan suatu perusahaan dari Onderlinge Levernverzekering Maatschappy PGH 13 atau OL PGH. Empat tahun berikutnya, berdiri pula satu perusahaan asuransi kerugian yang didirikan oleh sekelompok golongan Tionghoa di Semarang pada tahun 1916 dengan nama NV. Indische Lloyd, Algemene Verzekering Maatschappy.80

b. Periode Sesudah Tahun 1945

Sesudah kemerdekaan pada tahun 1945, sampai kira-kira menjelang tahun 1950, nampaknya keadaan tanah air tidak memberikan suatu peluang yang baik bagi tumbuhnya industri dan perusahaan asuransi. Oleh karena itu usaha untuk

77

Abbas Salim, Buku Asuransi & Manajemen Risiko, (Jakarta : Raja Grafindo, 2007) hal. 19.

30

mendirikan perusahaan asuransi hampir-hampir tidak ada. Hal ini dapat dimengerti, mengingat suasana negara masih dalam keadaan yang tidak stabil. Mengingat lembaga asuransi merupakan satu mata rantai dalam rangkaian kegiatan perekonomian, mempunyai kedudukan yang cukup pentng dan menentukan sebagai lembaga pengaman. Oleh karena itu Bank Negara Indonesia merasa perlu segera mendirikan satu perusahaan asuransi kerugian. Perusahaan asuransi yang didirikan oleh Bank Negara Indonesia pada tahun 1950 itu adalah Maskapai Asuransi Indonesia. selanjutnya pada tahun-tahun berikut Maskapai Asuransi Indonesia diikuti oleh beberapa perusahaan asuransi yang lain sebagai berikut:81

1) Persekutuan Andel Maskapai Asuransi “Waringin” yang didirikan oleh “Djawa Mahaehae dan Intraport” pada tahun 1951.

2) National Insurance Company NV, pada tahun 1952 3) NV Maskapai Asuransi

Umum “Wuwungan”, PT. Maskapai Asuransi Ganda dan perusahaan Asuransi “Sinar Surya” pada tahun 1953.

4. Tujuan dan Fungsi Asuransi

Asuransi dalam perkembangan masyarakat dan perkembangan ekonomi, merupakan suatu lembaga keuangan. Sebab, melalui asuransi dapat menghimpun dana dari masyarakat yang dapat berakumulasi dengan besar, yang dapat digunakan untuk membiayai pembangunan. Selain itu, asuransi bertujuan memberikan perlindungan (proteksi) atas kerugian keuangan yang ditimbulkan oleh peristiwa yang tidak diduga sebelumnya. Berdasarkan prinsip keseimbangan

31

(indemnitas) asuransi bertujuan untuk mengembalikan posisi keuangan (financial)

seseorang (tertanggung) pada keadaan semula.82

Apabila dijelaskan lebih mendalam tentang tujuan asurasi adalah :

83

a. Teori Pengalihan Risiko

Menurut teori pengalihan risiko (risk transfer theory), tertanggung menyadari bahwa ada ancaman bahaya terhadap harta kekayaan miliknya atau terhadap jiwanya. Jika bahaya tersebut menimpa harta kekayaan atau jiwanya, dia akan menderita kerugian material atau korban jiwa atau cacat raganya. Secara ekonomi, kerugian material atau korban jiwa atau cacat raga akan mempengaruhi perjalanan hidup seseorang atau ahli waris. Tertanggung sebagai pihak yang terancam bahaya merasa berat memikul beban risiko yang sewaktu-waktu dapat terjadi.

Mengurangi atau menghilangkan beban risiko tersebut, pihak tertanggung berupaya mencari jalan kalau ada pihak lain yang bersedia mengambil alih beban risiko ancaman bahaya dan dia sanggup membayar kontra prestasi yang disebut premi.84

82Tuti Rastuti, Op.Cit, hal. 7

83 Abdulkadir Muhammad, Op.Cit., hal. 12. 84 Ibid, hal.13

32

penanggung.85 Apabila sampai berakhirnya jangka waktu asuransi tidak terjadi peristiwa yang merugikan, penanggung beruntung memiliki dan menikmati premi yang telah diterimanya dari tertanggung86

Adapun teknik-teknik mengurangi atau memperkecil risiko tersebut pada dasarnya yang dapat dilakukan oleh perusahaan asuransi sebagai penanggung adalah sebagai berikut :87

1) Keahlian, yaitu dengan menjadi seorang ahli dalam menanggung risiko, maka perusahaan asuransi mempunyai pengetahuan yang lebih banyak tentang risiko daripada para tertanggung.

2) Pengelompokan, yaitu menerapkan berlakunya bilangan besar (law of large number) dan membuat risiko lebih mudah untuk diramalkan dengan memakai

data statistik yang dihimpunnya. Apabila kelompok risiko tidak cukup besar untuk meningkatkan daya peramalannya, para penanggung akan mengatur kelompok-kelompok antara perusahaan sehingga penyebarannya cukup luas untuk mengurangi penyimpangan kerugian-kerugian sebenarnya dari yang diperkirakan.

3) Pencegahan risiko, yakni apabila keadaan keuangan perusahaan asuransi cukup kuat, mereka dapat memperkuat atau menambah atau melengkapi saranasarana untuk mengurangi risiko yang oleh tertanggung.

4) Melakukan pengalihan risiko lebih lanjut yaitu melalui lembaga reasuransi yang dimungkinkan oleh Pasal 271 KUHD.

85 Ibid.

86Ibid, hal. 13.

33

b. Pembayaran Ganti Kerugian

Dalam hal tidak terjadi peristiwa yang menimbulkan kerugian, maka tidak ada masalah terhadap risiko yang ditanggung oleh penanggung.88

c. Pembayaran Santunan

Dalam praktiknya tidak senantiasa bahaya yang mengancam itu sungguh-sungguh terjadi. Ini merupakan kesempatan baik bagi penanggung mengumpulkan premi yang dibayar oleh beberapa tertanggung yang mengikatkan diri kepadanya. Jika pada suatu ketika sungguh-sungguh terjadi peristiwa yang menimbulkan kerugian (risiko berubah menjadi kerugian), maka kepada tertanggung yang bersangkutan akan dibayarkan ganti kerugian seimbang dengan jumlah asuransinya. Dalam praktiknya, kerugian yang timbul itu bersifat sebagian (pertial loss), tidak semuanya berupa kegiatan total (total loss). Dengan demikian, tertanggung mengadakan asuransi yang bertujuan untuk memperoleh pembayaran ganti kerugian yang sungguh-sungguh dideritanya.

Asuransi kerugian dan asuransi jiwa diadakan berdasarkan perjanjian bebas (sukarela) antara penanggung dan tertanggung (voluntary insurance). Undang-undang mengatur asuransi yang bersifat wajib (compulsoryinsurance), artinya tertanggung terikat dengan penanggung karena perintah undang-undang, bukan karena perjanjian.89

88Abdulkadir Muhammad, Op.Cit., hal. 13. 89Ibid. hal.14

Asuransi jenis ini disebut asuransi sosial (social security insurance), Asuransi sosial bertujuan untuk melindungi masyarakat dari

34

Dengan membayar sejumlah kontribusi (semacam premi), tertanggung berhak memperoleh perlindungan dari ancaman bahaya.

Tertanggung yang membayar kontribusi tersebut adalah mereka yang terikat pada suatu hubungan hukum tertentu yang ditetapkan undang-undang, misalnya hubungan kerja, penumpang angkutan umum. Apabila mereka mendapat musibah kecelakaan dalam pekerjaannya atau selama angkutan berlangsung, mereka (atau ahli warisnya) akan memperoleh pembayaran santunan dari penanggung (BUMN), yang jumlahnya telah ditetapkan oleh undang-undang. Jadi, tujuan mengadakan asuransi sosial menurut pembentuk undang-undang adalah untuk melindungi kepentingan masyarakat, dan mereka yang terkena musibah diberikan santunan sejumlah uang.90

d. Kesejahteraan Anggota

Apabila beberapa orang berhimpun dalam suatu perkumpulan danmembayar kontribusi (iuran) kepada perkumpulan, maka perkumpulan itu berkedudukan sebagai penanggung, sedangkan anggota perkumpulan berkedudukan sebagai tertanggung. Jika terjadi peristiwa yang mengakibatkan kerugian atau kematian bagi anggota (tertanggung), perkumpulan akan membayar sejumlah uang kepada anggota (tertanggung) yang bersangkutan. R. Wirjono Prodjodikoro menyebut asuransi seperti ini mirip dengan “perkumpulan koperasi”. Asuransi ini merupakan asuransi saling menanggung (onderlingeverzekering) atau asuransi usaha bersama (mutual insurance) yang bertujuan mewujudkan kesejahteraan anggota.91

90Man Suparman Sastrawidjaja, Hukum Asuransi Perlindungan Tertanggung Asuransi

Deposito Usaha Perasuransian, (Bandung : Alumni, 1997), hal. 11.

35

Setelah ditelaah dengan seksama, asuransi saling menanggung tidak dapatdigolongkan ke dalam asuransi murni, tetapi hanya mempunyai unsur-unsur yang mirip dengan asuransi kerugian atau asuransi jumlah. Penyetoran uang iuran oleh anggota perkumpulan (semacam premi oleh tertanggung) merupakan pengumpulan dana untuk kesejahteraan anggotanya atau untuk mengurus kepentingan anggotanya, misalnnya bantuan biaya upacara bagi anggota yang mengadakan selamatan, bantuan biaya penguburan bagi anggota yang meninggal dunia, dan biaya perawatan bagi anggota yang mengalami kecelakaan atau sakit.

Jadi asuransi sebagai lembaga, mempunyai fungsi ganda. Pertama, karena ia menawarkan jasa proteksi kepada yang membutuhkannya, maka ia dapat berposisi sebagai lembaga yang menyediakan diri untuk dalam keadaan tertentu menerima risiko pihak-pihak lain, khusus risiko-risiko ekonomi. Dengan mekanisme kerja yang ada padanya, setiap kemungkinan menderita kerugian dapat dengan tepat dan cepat diatasi. Kedua, seluruh perusahan asuransi yang baik dan maju dapat memberikan kesempatan kerja terhadap sekian tenaga kerja yang menghidupi sekian orang dari masing-masing keluarganya, dan dapat menghimpun dana dari masyarakat luas, karena penutupan asuransi, yang selalu diikuti dengan pembayaran premi.

Asuransi kesejahteraan seperti ini lebih sesuai apabila dikelola olehperkumpulan Koperasi atau Usaha Bersama karena sesuai benar dengan asas dantujuan kedua badan hukum tersebut. Kedua badan hukum ini diatur dalam Pasal 6 ayat (1) UU Perasuransian sebagai berikut :92

“Bentuk badan hukum penyelenggaran usaha Perasuransian adalah :

36 a. Perseroan terbatas.

b. Koperasi;

c. Usaha bersama yang telah ada pada saat Undang-undang ini diundangkan.” Usaha Bersama semacam ini dalam praktik asuransi kini telah dilakukandalam bentuk Asuransi Takaful (asuransi kesejahteraan) berdasarkan prinsipsyari’ah Islam, yang menghindari sistem bunga yang disebut riba.93 Asuransi Takaful merupakan alternatif yang dikembangkan oleh pengusaha Islam yang menampung hasrat para peminat, mengingat sebagian besar anggota masyarakat Indonesia beragama Islam. Oleh karena itu prospek Asuransi Takaful cukup cerah.94

Lembaga merupakan salah satu organ masyarakat, oleh karena itu setiap lembaga tidak mungkin berdiri sendiri dan sebagai organ masyarakat maka lembaga itu ada dan berada didalam masyarakat.95

Perusahaan asuransi sebagai perusahaan jasa gunanya adalah menjual jasa kepada masyarakat dan disatu sisi lainnya perusahaan asuransi sebagai investor dari dana yang dihimpun oleh masyarakat yang disalurkan kepada investasi yang produktif. Perusahaan asuransi juga harus mempunyai pelanggan atau pemegang polis, terciptanya pelanggan dapatdicapai dengan sistem pemasaran yang memadai. Pelanggan ini mempunyai arti penting untuk keberlangsungan Karena suatu lembaga tidak mungkin dapat berdiri sendiri, maka suatu lembaga juga tidak mungkin merupakan suatu tujuan akhir.

93Abdulkadir Muhammad, Op.Cit. hal.22. 94Ibid.

37

perusahaan karena pelangganlah yang membeli produk perusahaan yang juga menggaji pegawai.96

Fungsi asuransi secara umum adalah sebagai peralihan resiko oleh pemegang polis kepada perusahaan asuransi dan juga sebagai penyerap dana dari masyarakat. Dalam hal ini terdapat dua bentuk fungsi :97

b. Fungsi Primer

1) Pengalihan Resiko

Sebagai sarana atau mekanisme pengalihan kemungkinan resiko / kerugian (chance of loss) dari tertanggung sebagai ”Original Risk Bearer” kepada satu atau beberapa penanggung (a risk transfer mechanism).

2) Penghimpun Dana.

Sebagai penghimpun dana dari masyarakat (pemegang polis) yang akan dibayarkan kepada mereka yang mengalami musibah, dana yang dihimpun tersebut berupa premi atau biaya ber- asuransi yang dibayar oleh tertanggung kepada penanggung.

3) Premi Seimbang.

Untuk mengatur sedemikian rupa sehingga pembayaran premi yang dilakukan oleh masing-masing tertanggung adalah seimbang dan wajar dibandingkan dengan resiko yang dialihkannya kepada penanggung (equitable premium).

96Lihat, “Pentinggnya pelanggan”,

http://www.akademiasuransi.org/2014/01/pentingnya-pelanggan-customer.html (diakses pada tanggal 11 Mei 2016).

97Lihat, “Fungsi Asuransi”,

38 b. Fungsi Sekunder

1) Export Terselubung.

Sebagai penjualan terselubung komoditas atau barang-barang tak nyata keluar negeri.

2) Perangsang Pertumbuhan Ekonomi.

Untuk merangsang pertumbuhan usaha, mencegah kerugian, pengendalian kerugian, memiliki manfaat sosial dan sebagai tabungan.

5. Jenis-Jenis Risiko

Risiko adalah bahaya, akibat atau konsekuensi yang dapat terjadi akibat proses yang sedang berlangsung atau kejadian yang akan datang. Pada bidang asuransi, risiko adalah ketidakpastian (uncertainty) yang akan selalu dihadapi manusia dalam seluruh kegiatannya atau aktifitas kehidupannya, baik itu aktifitas pribadi (personal activity) dan aktifitas usaha (bussines activity).98

Dalam pertanggungan asuransi terdapat berbagai jenis risiko yang dihadapai, besar kecilnya suatu risiko merupakan salah satu pertimbangan besarnya premi asuransi yang harus dibayar.99 Dalam praktiknya risiko-risiko yang timbul dari setiap pemberian usaha pertanggungan asuransi adalah sebagai berikut:100

a. Resiko Murni.

Adanya ketidakpastian terjadinya sesuatu kerugian atau dengan kata lain hanya ada peluang merugi dan bukan suatu peluang keuntungan, contoh

98Lihat, “Pengertian,contoh, dan klasifikasi risiko dalam asuransi”,

Mei 2016)

99Kasmir, Bank dan Lembaga Keuangan Lainnya, (Jakarta: RajaGrafindo,2002), hal.

283.

39

rumah mungkin terbakar, mobil yang yang dikendarai mungkin akan tertabrak atau kapal yang muatannya mungkin akan tenggelam. Jadi dalam hal ini kerugian terjadi atau tidak terjadi sama sekali.

b. Resiko Spekulatif.

Risiko terkait terjadinya dua kemungkinan yaitu peluang utuk mengalami kerugian keuangan atau memperoleh keuntungan. Dalam hal ini kemungkinan terjadi kerugian atau keuntungan.

c. Resiko Individu.

Terdapat tiga jenis risiko individu yaitu :

1) Risiko pribadi, risiko kemampuan seseorang untuk memperoleh keuntungan, akibat sesuatu hal seperti sakit, kehilnagan pekerjaan atau mati.

2) Risiko harta, risiko kehilangan harta apakah dicuri, hilang, rusak yang menyebabkan kerugian keuangan.

3) Risiko Tanggung Gugat, yaitu risiko yang disebabkan apabila kita menanggung kerugian seseorang dan kita harus membayarnya. Contoh kelalaian di jalan yang menyebabkan orang lain tetabrak dan harus mengganti kerugian tersebut.

Masalah yang penting adalah bagaimana cara mengatasi risiko dalam kehidupan manusia. Robert Mehr mengemukakan lima cara mengatasi risiko:101 a. Menghindari risiko (risk avoidance) yaitu tidak melakukan kegiatan yang

memberi peluang kerugian, misalnya menghindari pembangunan gedung bertingkat di daerah rawan gempa.

40

b. Mengurangi risiko (risk reduction) yaitu memperkecil peluang terjadinya kerugian, misalnya menyediakan alat penyemprot antikebakaran di perkantoran.

c. Menahan risiko (risk retention) yaitu tidak melakukan apa-apa terhdap risiko karena dapat menimbulkan kerugian.

d. Membagi risiko (risk sharing) yaitu memindahakan risiko kepada pihak lain. Misalnya melalui Reasuransi.

e. Mengalihkan risiko (risk transfer) yaitu memindahkan risiko kepada pihak lain, yaitu : perusahaan asuransi.

Risiko yang dapat diasuransikan harus memliki kriteria berikut ini :102 a. Dapat dinilai dengan uang;

b. Harus risiko murni, artinya hanya berpeluang menimbulkan kerugian; c. Kerugian timbul akibat bahaya/peristiwa tidak pasti;

d. Tertanggung harus memiliki insurable interst;

e. Tidak dilarang Undang-undang dan tidak bertentangan dengan ketertiban hukum.

B. Pengaturan Asuransi Takaful di Indonesia

Dimasa sekarang ini semakin banyak Perusahaan Asuransi berbasis syariah di Indonsia. Dalam perkembangannya asuransi syariah di Indonesiamengalami kemajuan yang sangat pesat khususnya karena di Indonesia didominasi oleh penduduk yang beragama muslim maka permintaan akan asuransi syariah semakin tinggi, apalagi asuransi ini disasarkan pada prinsip syariah.103

102Ibid, hal. 119

103Lihat, “Perkembangan Asuransi Syariah dari Masa keMasa”,

41

Peraturan-peraturan yang berhubungan dengan industri asuransi di Indonesia, baru dapat dikutidengan baik sesudah tahun 1965.104

Adapun instansi-instansi yang pernah mempunyai kewenanga menangani industri asuransi sebelum tahun 1965 antara lain :

Sebelum tahun tersebut peraturan-peraturan yang pernah ada agak sulit di telusuri karena industri asuransi ditanganni oleh lebih dari satu departemen/institusi. Karena ditanganni oleh lebih dari satu institusi maka menimbulkan suatu mekansime kerja yang tidak koordinatif sehingga industri asuransi tidak dapat berkembang dengan baik.

105

1. Kementrian Perdagangan, sebagai instansi pendaftar usaha perusahaan asuransi.

2. Kementrian Keuangan, sebagai mengaur usaha perusahaan asuransi jiwa. 3. Kementrian Keuangan c.q. Biro Urusan Moneter II, sebagai instansi moneter

usaha-usaha asuransi yang berkaitan dengan proteksi.

4. Lembaga Alat Pembayran Luar Negeri (LAPLN), sebagai instansi pelaksana peraturan di bidang devisa dan pengawas, mengatur lalu lintas devisa yang berasal dari premi asuransi dalam hubungannya dengan reasuransi luar negeri.

Perubahan-perubahan yang terjadi atas struktur organisasi pemerintahan menyebabkan semua instansi tersebut di atas tidak lagi berfungsi dan oleh karena itu semua peraturan yang pernah dikeluarkan menjadi tidak berlaku lagi, pada tahun 1965 yaitu pada saat dibentuknya Departemen Urusan Perasuransian, terdapat kesatuan pengaturan di bidang industri asuransi.106

104Sri Rejeki Hartono, Op.Cit, hal. 234 105Ibid.

106 Ibid, hal.236.

42

1. Pengalihan wewenang dari Kementrian Keuangan kepada Departemen Urusan Perasuransian, berdasarkan Surat Keputusan Menteri Kehakiman No. Y.A. 10/12/3./1964 tanggal 5 Oktober 1964.

2. Dibubarkannya Verzekering Kamer107

Ada 2 (dua) pihak yang terlibat dalam asuransi yaitu yang satu disebut penanggung dan pihak lain disebut tertanggung. Penanggung adalah pihak terhadapnya resiko tersebut dialihkan, yang seharusnya dipikul sendiri oleh tertanggung karena menderita suatu kerugian atas suatu peristiwa yang tidak tentu.

, dengan Keputusan Menteri Urusan Perasuransian No. 3/SK/1965, tanggal 13 September 1965.

108

Pihak tertanggung sebagai orang-orang yang berkepentingan mengadakan perjanjian asuransi adalah sebagai pihak yang berkewajiban untuk membayar premi kepada penanggung, sekaligus atau berangsur-angsur, dengan tujuan akan mendapat penggantian atas kerugian yang mungkin akan dideritanya akibat dari suatu peristiwa yang belum tentu akan terjadi.109

Pelaksanaannya, asuransi memiliki dasar ataupun landasan untuk berbuat atau tidak berbuat. Landasan ini merupakan payung hukum bagi asuransi dalam melakukan kegiatannya.110

1. Kitab Dalam Undang-Undang Hukum Dagang (“KUHD”) Dasar hukum tersebut diatur dalam :

KUHD ada dua cara pengaturan asuransi, yaitu pengaturan yang bersifat umum dan pengaturan yang bersifat khusus. Pengaturan yang bersifat umum terdapat dalam Buku I Bab 9 Pasal 246-286 KUHD yang berlaku bagi semua jenis

107Verzekering Kamer sebagai pelaksanaan mengatur usaha perusahaan asuransi jiwa 108 Sri Rejeki Hartono, Op.Cit, hal. 237

109 Ibid.

43

asuransi, Pengaturan yang bersifat khusus terdapat dalam Buku I Bab 10 Pasal287-308 KUHD dan Buku II Bab 9 dan Bab 10 Pasal 592-695 KUHD, dengan perincian sebagai berikut :111

a. Buku I Bab 9 : mengatur Asuransi Kerugian pada umumnya

b. Buku II Bab 10 : mengatur Asuransi terhadap bahaya kebakaran, terhadap bahaya yang mengancam hasil pertanian di sawah dan tentang Asuransi Jiwa. c. Buku III Bab 10 ini dibagi atas beberapa bagian yaitu :

1) Bagian Pertama mengatur asuransi terhadap bahaya kebakaran.

2) Bagian Kedua mengatur asuransi terhadap bahaya-bahaya yang mengancam hasil-hasil pertanian di sawah.

3) Bagian Ketiga mengatur asuransi jiwa.

d. Buku II Bab 9 mengatur asuransi terhadap bahaya-bahaya laut dan bahaya - bahaya perbudakan.

e. Buku II Bab 9 ini dibagi atas beberapa bagian yaitu :

1) Bagian Pertama mengatur tentang bentuk dan isi Asuransi.

2) Bagian Kedua mengatur tentang anggaran dari barang-barang yang diasuransikan.

3) Bagian Ketiga mengatur tentang awal dan akhir bahaya.

4) Bagian Keempat mengatur tentang hak dan kewajiban-kewajiban penanggung dan tertanggung,

5) Bagian Kelima mengatur tentang abandonnemen

6) Bagian Keenam mengatur tentang kewajiban-kewajiban dan hak-hak makelar di dalam asuransi laut.

44

Pengaturan asuransi dalam KUHD mengutamakan segi keperdataan yang didasarkan pada perjanjian antara tertanggung dan penanggung. Perjanjian tersebut menimbulkan kewajiban dan hak tertanggung dan penanggung secarabertimbal balik. Sebagai perjanjian khusus, asuransi dibuat secara tertulis dalam bentuk akta yang disebut polis asuransi. Pengaturan asuransi dalam KUHD meliputi substansi berikut ini :112

a. Asas-asas asuransi; b. Perjanjian asuransi; c. Unsur-unsur asuransi;

d. Syarat-syarat (klausula) asuransi; e. Jenis-jenis asuransi.

2. Undang-Undang Nomor 40 Tahun 2014 (UU Perasuransian)

KUHD mengutamakan pengaturan asuransi dari segi keperdataan maka UU Perasuransian (Lembaran Negara Nomor 337 Tahun 2014 tanggal 17 Oktober 2014) mengutamakan pengaturan asuransi dari segi bisnis dan publik administrasi, yang jika dilanggar mengakibatkan pengenaan sanksi pidana dan administratif. Pengaturan dari segi bisnis artinya menjalankan usaha perasuransian harus sesuai dengan aturan hukum perasuransian dan perusahaan yang berlaku.

Pengaturan usaha perasuransian dalam UU Perasuransian ini terdiri dari 18 (delapan belas) bab dan 92 (sembilan dua) pasal mempunyai rincian substansi sebagai berikut:113

45

a. Bidang usaha perasuransian meliputi kegiatan : 1) Usaha asuransi.

2) Usaha penunjang asuransi. b. Jenis usaha perasuransian meliputi :

1) Usaha asuransi terdiri dari asuransi kerugian asuransi jiwa, dan reasuransi. 2) Usaha penunjang asurasi terdiri dari pialang asuransi, pialang reasuransi,

penilai kerugian asuransi, konsultan akturia dan agen asuransi. c. Perusahaan Perasuransian meliputi:

1) Perusahaan Asuransi Kerugian. 2) Perusahaan Asuransi Jiwa. 3) Perusahaan Reasuransi. 4) Perusahaan Pialang Asuransi. 5) Perusahaan Pialang Reasuransi.

6) Perusahaan Penilai Kerugian Asuransi. 7) Perusahaan Konsultan Aktuaria. 8) Perusahaan Agen Asuransi. 9) Perusahaan Asuransi Syariah. 10) Perusahaan Reasuransi Syariah.

d. Bentuk hukum usaha Perasuransian terdiri dari : 1) Koperasi

2) Perseroan Terbatas. 3) Usaha Bersama (multual).

46

1) Warga negara Indonesia dan atau badan hukum Indonesia

2) Warga negara Indonesia dan atau badan hukum Indonesia bersama dengan perusahaan perasuransian yang tunduk pada hukum asing.

f. Perizinan usaha perasuransian oleh Menteri Keuangan

g. Pembinaan dan pengawasan terhadap usaha perasuransian Menteri Keuangan mengenai :

1) Kesehatan keuangan perusahaan asuransi kerugian, perusahaan asuransi jiwa, dan perusahaan reasuransi.

2) Penyelenggaraan usaha perasuransian dan modal usaha

h. Kepailitan dan likuidasi perusahaan asuransi melalui keputusan Pengadilan Niaga.

i. Ketentuan sanksi pidana dan sanksi administratif meliputi :

1) Sanksi pidana karena kejahatan, menjalankan usaha perasuransian tanpa izin, menggelapkan premi asuransi, menggelapkan kekayaan PerusahaanAsuransi dan Reasuransi, menerima/menadah/membeli kekayaan Perusahaan Asuransi hasil penggelapan, pemalsuan dokumen PerusahaanAsuransi, Reasuransi.

2) Sanksi administratif berupa: ganti kerugian, denda administratif, peringatan, pembatasan kegiatan usaha, pencabutan izin usaha perusahaan. 3. Undang-Undang Asuransi Sosial

Asuransi sosial di Indonesia pada umumnya meliputi bidang jaminan keselamatan angkutan umum, keselamatan kerja, dan pemeliharaan kesehatan. Perundang-undangan yang mengatur asuransi sosial adalah sebagai berikut:114

47

a. Asuransi Sosial Kecelakaan Penumpang (Jasa Raharja) :

1) Undang-Undang Nomor 33 Tahun 1964 tentang Dana Pertanggungan Wajib Kecelakaan Penumpang. Peraturan pelaksanaannya adalah PeraturanPemerintah Nomor 17 Tahun 1965.

2) Undang-Undang 34 Tahuun 1964 tentang Dana Kecelakaan Lalu Lintas Jalan. Peraturan pelaksanaanya adalah peraturan Pemerintah No. 18 Tahun 1965.

b. Asuransi Sosial Tenaga Kerja (Astek) :

1) Undang-undang Nomor 3 Tahun 1992 tentang Jaminan Sosial TenagaKerja (Jamsostek).

2) Peraturan Pemerintah Nomor 18 Tahun 1990 tentang PenyelenggaraanAsuransi Sosial Tenaga Kerja (Perubahan Peraturan Pemerintah Nomor 33Tahun 1977).

3) Peraturan Pemerintah Nomor 67 Tahun 1991 tentang Asuransi SosialAngkatan Bersenjata Republik Indonesia (ASABRI).

4) Peraturan Pemerintah Nomor 25 Tahun 1981 tentang Asuransi SosialPegawai Negeri Sipil (ASPNS).

c. Asuransi Sosial Pemeliharaan Kesehatan (Askes)

Peraturan Pemerintah Nomor 69 Tahun 1991 tentang Pemeliharaan Kesehatan Pegawai Negeri Sipil (PNS). Penerima Pensiun, Veteran, Perintis Kemerdekaan beserta Keluarganya.

48

aturan hukum yang mengatur tentang usaha perasuransian baik dari segi keperdataan maupun dari segi publik administratif.115

Menjalankan program asuransi syariah tidak lepas dengan dasar hukum yang menjadi pijakan prigram tersebut. Landasan hukum yang digunakan dalam asuransi syariah, secara umum berdasarkan penafsiran atas ayat-ayat Al-Quran, Hadis, dan pendapat para ulama. Pendirian asuransi syariah di Indonesia didasarkan pada beberapa landasan yaitu Landasan Syariah, Landasan Yuridis, dan Landasan Filosofis.116 Landasan syariah mengandung arti bahwa pendirian asuransi syariah merupakan implementasi dari nilai-nilai di dalam Al-Quran dan Al-Sunnah dan pendapat para ulama yang tertuang dalam karya-karyanya. Di bawah ini akan diuraikan sumber hukum Asuransi Syariah tersebut :117

1. Al-Quran

Secara tekstual dalam Al-Quran tidak satupun ayat menjelaskan mengenai asuransi. Akan tetapi dalam ayat-ayat tertentu terdapat dalil-dalil yang dapat diartikan dengan substansi yang dimaksud dengan asuransi itu sendiri. Ayat-ayat dalam Al-Quran yang berkaitan dengan asuransi adalah sebagai berikut :

a. Perintah Allah untuk menyiapkan hari depan

Q.S al-Hasyr ayat 18: “Hai orang-orang yang beriman, bertakwalah keada Allah dan hendaklah setiap diri memperhatikan apa yang telah diperbuatnya untuk hari esok (akhirat); dan bertakwalah kepada Allah, sesungguhnya Allah Maha mengetahui apa yang kamu kerjakan.”

115Ibid, hal. 22

116Yadi Janwari, Op.Cit, hal.7

49

b. Perintah Allah untuk saling menolong dan saling bekerja sama untuk saling membantu

Q.S. al-Maidah ayat 2 :

Hai orang-orang yang beriman, janganlah kamu melanggar syi’ar-syi’ar Allah, dan jangan melanggar kehormatan bulan-bulan haram, jangan (mengganggu) binatang-binatang had-ya, dan binatang-binatang qalaa-id dan jangan (pula) mengganggu orang-orang yang mengunjungi Baitullah sedang mereka mencari kurnia dan keredhaan dari Tuhannya dan apabila kamu telah menyelesaikan ibadah haji, maka bolehlah berburu. Dan janganlah sekali-kali kebencian(mu) kepada suatu kaum karena mereka menghalang-halangi kamu dari Masjidilharam, mendorongmu berbuat aniaya (kepada mereka). Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan bertakwalah kamu kepada Allah, sesungguhnya Allah amat berat siksa-Nya.

c. Perintah Allah untuk melindungi dalam keadaan susah

Q.S. al-Quraisy ayat 4 : “Yang telah memberi mkanan kepada mereka untuk menghilangkan lapar dan megamankan mereka dari ketakutan.”

d. Perintah Allah untuk berusaha dan tawakal

Q.S. at-Taghabun ayat 11 : “Tidak ada suatu musibah pun yang menimpa seseorang kecuali dengan ijin Allah; dan barangsiapa yang beriman kepada Allah niscaya dia akan memberi petunjuk kepada hatinya. Dan Allah mengetahui segala sesuatu.”

2. Hadis

Ada beberapa contoh-contoh hadis sebagai dasar hukum asuransi syariah : a. “Barang siapa melepaskan dari muslim suatu kesulitan di dunia, Allah

50

b. “Perumpamaan orang beriman dalam kasih sayang, saling mengasihi dan mencintai bagaikan tubuh (yang satu; jikalau satu bagaian menderita sakit maka bagian lain akan turut menderita” (HR. Muslim dari Nu’man bin Basyir).

c. “Barang siapa mengurus anak yatim yang memiliki harta, hendaklah ia perniagakan, dan janganlah membiarkannya (tanpa diperniagakan) hingga habis oleh sedekahnya (zakat dan nafakah)” (HR. Tirmizi, Daraquthni, dan Baihaqi dari ‘Amr bin Syu’aib, dari ayahnya, dari kakenya Abdullah bin ‘Amr bin Ash).

d. “Kaum muslimin terikat dengan syarat-syarat yang mereka buat kecuali syarat yang mengharamkan yang halal atau menghalalkan yang haram.”(HR. Tirmidzi dari ‘Amr bin’Auf)

e. “Tidak boleh membahayakan diri sendiri dan tidak boleh pula membahayakan orang lain.” (Hadis Nabi riwayat Ibnu Majah dari ‘Ubadah bin Shawit, riwayat Ahmad dari Ibnu ‘Abbas, dan Malik dari Yahya). 3. Pendapat Para Ulama.

Para ahli hukum Islam (fuqaba) menyadari sepenuhnya bahwa status hukum asuransi syariah belum pernah ditetapkan oleh pemikiran hukum Islam di zaman dahuku. Pemikiran mengenai konsep asuransi mulai muncul ketika terjadi akulturasi budaya antar Islam dengan budaya Eropa.118

118 Ibid, hal.43

51

kemaslahata, sehingga para ulama mengadopsi manajemen yang ada dalam asuransi dengan memasukkan prinsip-prinsip syariah.119

a. Kaidah-kaidah fikih tentang muamalah:

Berdasarkan hal tersebut para ulama mengeluarkan fatwa dan rekomendasi melalui Muktamar Ekonomi Islam yang berlangsng pertama kali di Mekkah pada tahun 1976. Kemudian rekomendasi tersebut dikutakan dengan pertemuan Majma Al-Fiqh Al-Islamy di Jeddah pada tanggal 28 Desember !985. para ulama sepakat agar umat Islam di seluruh dunia untuk menggunakan asuransi ta’wun. Para ulama juga telah memberikan ketentuan mengenai asuransi syariah, diantaranya terdapat pada:

Pada dasarnya, semua bentuk mu’amalah boleh dilakukan kecuali ada dalil yang mengharamkannya. Segala mudharat harus dihindarkan sedapat mungkin. Segala mudharat (bahaya) harus dihilangkan.

b. Piagam Madinah

Rasulullah SAW mengundangkan sebuah peraturan yang terdapat dalam piagam madinah yaitu sebuah konstitusi pertama yang memperhatikan keselamatan hidup para tawana yang tinggal di Negara tersebut. Seseorang yang menjadi tawanan perang musuh, maka aqilah120 dari tawanan tersebut akan menyumbangkan tebusan dalam bentuk pembayaran (diyat) kepada musuh, sebagai pesanan yang memungkinkan terbebaskan tawanan tersebut.121

119 Ibid.

52 c. Fatwa Sahabat

Praktik sahabat berkenan dengan pembayaran hukuman (ganti rugi) pernah dilaksanakan oleh Umar bin Khattab. Beliau berkata :”orang-orang yang namanya tercantum dalam diwam tersebut berhak menerima bantuan dari satu sama lain dan harus menyumbang untuk pembayaran hukuman (ganti rugi) atas pembunuhan (tidak sengaja) yang dilakukan oleh salah satu seorang anggota masyarakat mereka.”

d. Ijma’

Para sahabat telah melakukan ittifaq (kesepakatan dalam hal ‘aqilahyang dilakukan oleh khalifah Umar bin Khattab). Adanya Ijma’ atau kesepakatan ini tampak dengan tidak adanya sahabat lain yang menentang pelaksanaan ‘aqilah ini. Jadi dapat disimpulkan bahwa telah terdapat ijma’ di kalangan sahabat nabimengenai persoalan ini.

e. Qiyas

Sebagaimana diketahui bahwa konsep asuransi yang dilakukan dewasa ini sama dengan ‘aqilah pada zaman pra Islam yang kemudian diterima oleh Rasulullah SAW menjadi bagian dari hukum Islam. Dengan demikian hukum asuransi itu diqiyaskan dengan demikian hukum asuransi ini diqiyaskan dengan hukum ‘aqilah.

f. Istihsan

53 4. Menurut UU Perasuransian

Dari segi hukum positif Indonesia asuransi syariah berdasarkan pada UU Perasuransian. Undang-undang tersebut berlaku bagi asuransi konvensional dan asuransi syariah. Pedoman untuk menjalankan asuransi syariah terdapat dalam Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (“DSN-MUI”) No. 21/DSN-MUI/X/2001 tentang Pedoman Umum Asuransi Syariah, fatwa tersebut dikeluarkankan karena regulasi yang ada tidak dapat dujadikan pedoman untuk menjalankan kegiatan asuransi syariah.122

DSN-MUI juga telah mengeluarkan fatwa lain yang berkaitan dengan asuransi syariah yaitu Fatwa No. 51/DSN-MUI/III/2006 tentang Mudharabah Musytarakah pada asuransi syariah dan tentang Tabarru’ pada asuransi dan reasuransi syariah. Selain peraturan di atas masih ada peraturan lain yang berkaitan dengan asuransi syariah. Peraturan tersebut adalah Keputusan Menteri Keuangan (“KMK”) RI No. 426/KMK.06/2003 tentang Penyelenggaraan Usaha Perusahaan Asurandi dan Perusahaan Reasuransi, KMK No. 424/KMK.06/2003 tentang Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi, KMK No. 422/KMK.06/2003 tentang Pemeriksaan Perusahaan Perasuransian, Peraturan Menteri No. 18/PMK.010/2010 tentang Penerapan Prinsip Dasar Penyelenggaraan Usaha Asuransi dan Reasuransi dengan Prinsip Syariah, Perturan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan No : Per-06/BL/2011 tentang Bentuk dan Susunan Laporan serta Pengumuman Laporan Usaha Asuransi dan Usaha Reasuransi dengan Prinsip Syariah, Perturan Ketua

54

Badan Pengawas Pasar Modal dan Lembaga Keuangan No : Per-07/BL/2011 tentang Pedoman Perhitungan Jumlah Dana yang diperlukan untuk mengantisipasi risiko kerugian pengelolan dana Tabbaru’ dan perhitungan jumlah dana yang harus disediakan perusahaan untuk mengantisipasi risiko kerugian yang mungkin timbul dalam penyelenggaraan usaha asuransi dan usaha reasuransi dengan prinsip syariah. Dan Keputusan Direktorat Jendral Lembaga Keuangan No. 4499/LK/2000 tentang jenis, Penilaian dan Pembatasan Investasi Perusahaan Reasuransi dengan sistem syariah.123

Dalam keputusan-keputusan di atas, telah diberikan defenis mengenai prinsip syariah dalam konteks asuransi syariah. Prinsip-prinsip tersebut adalah mengenai perjanjian yang berdasarkan dengan hukum Islam antara perusahaan asuransi atau perusahaan reasuransi dengan pihak lain. Dalam menerima amanah dengan mengelola dana perserta melalui kegitan investasi atau kegiatan lain yang diselenggarakan sesuai syariah.124

Akibat hukum yang muncul dalam pengaturan asuransi syariah adalah perbedaan dalam klausul asuransi. Artinya adalah pembatasan substansi dalam isi perjanjian. Contoh perbedaan asuransi syariah dengan asuransi konvensional yang berhubungan dengan pembatasan substansi adalah :

C. Akibat Hukum Pengaturan Asuransi Takaful

125

123

Burhanudin.S.,Aspek Hukum Lembaga Keuangan, (Yogyakarta: Graha Ilmu, 2010), hal. 116-117

124 Ibid.

125Wirdyaningsih,Bank dan Asuransi Islam di Indonesia, (Jakarta: Kencana,2005), hal.

55

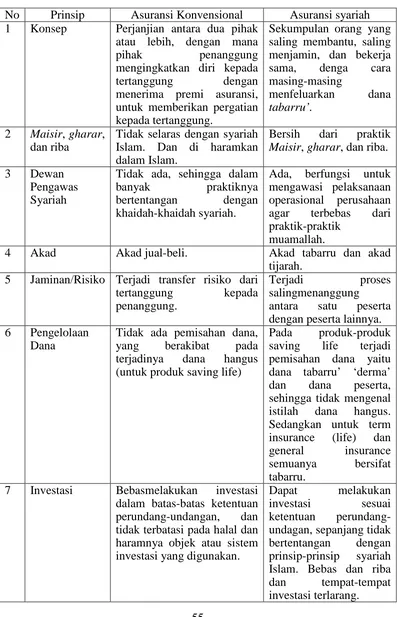

Tabel 1

Perbedaan Asuransi Syariah Dengan Asuransi Konvensional

No Prinsip Asuransi Konvensional Asuransi syariah 1 Konsep Perjanjian antara dua pihak

atau lebih, dengan mana

pihak penanggung

Tidak selaras dengan syariah Islam. Dan di haramkan dalam Islam.

Bersih dari praktik Maisir, gharar, dan riba.

3 Dewan Pengawas Syariah

Tidak ada, sehingga dalam banyak praktiknya 5 Jaminan/Risiko Terjadi transfer risiko dari

tertanggung kepada

Tidak ada pemisahan dana, yang berakibat pada

56 8 Kepemilikan

dana

Dana yang terkumpul dari premi peserta seluruhnya menjadi milik perusahaan bebas menggunakan dan menginvestasikan ke mana insurance

Dana yang terkumpul dalam bentuk iuran atau kontribusi, meruakan

9 Unsur premi Unsur premi terdiri dari tabel mortalitas (mortality tables), bunga (interest), biaya asuransi (cost of insurance)

Iuran atau kontribusi terdiri dari unsur tabarru’ dan tabungan (yang tidak mengandung unsur riba). Tabarru’ juga dihitung dari tabel mortalitas, tapi tanpa perhitungan bunga teknik.

10 Sumber pembayaran klaim

Sumber biaya klaim adalah dari rekening perusahaan,

sebagai konsekuensi penanggung terhadap tertanggung. Murni bisnis dan tidak ada nuansa spiritual

11 Keuntungan Keuntungan yang diperoleh dari surplus underwriting, komisi reasuransi, dan hasil investasi seluruhnya adalah keuntungan peusahaan.

Profit yag diperoleh dari surplus underwriting,

Pokoknya pertanyaan berpangkal pada dua permasalahan. Pertama, apakah sudah terpenuhi syarat dalam akad jaminan menurut prinsip syariah. Kedua, kedudukan perusahaan takaful itu sendiri: apakah ia berperan sebagai

57

hanya sekedar sebagai lembaga yang mempertemukan nasabah sebagai pemilik dana dengan pengusaha.126

Pada sisi lain ada kesamaran pada mekanisme asuransi takaful, tampak dua akad sekaligus yaitu akad saling menaggung diantara para nasabah dan akad syariat antara nasabah dan perusahaan takaful yang dibuktikkan dengan adanya dana bagi hasil oleh perusahaan asuransi takaful.127 Faktanya dilapangan maka kita akan menemukan perusahaan asuransi syariah tidak menjadi pengelola. Sebab dana yang dikumpulkan tersebut tidak dikelola sendiri menurut peraturan perundang-undangan yang berlaku, yaitu asuransi syariah takaful termasuk lembaga keuangan non-bank yang hanya boleh menghimpun dana tetapi tidak boleh menyalurkan sendiri, melainkan disalurkan ke Bank Muamalat Indonesia.128

126Zainuddin Ali, Op.Cit, hal. 90. 127Ibid, hal. 91.