ISSN - 2548-8228 (print) 11

PENGHASILAN BAGI WAJIB PAJAK ORANG PRIBADI PENGUSAHA

TERTENTU

Maskarto Lucky Nara Rosmadi

Dosen Tetap Sekolah Tinggi )lmu Ekonomi Kridatama Bandung Email: [email protected] Penghasilan yang harus dilunasi Wajib Pajak Orang Pribadi Pengusaha Tertentu setiap bulannya dihitung berdasarkan persentase tertentu dari peredaran bruto. Dalam pelaksanaan pemungutan PPh Pasal menggunakan prinsip self Assessment system, dengan sistem ini Wajib Pajak diberikan kepercayaan penuh untuk menghitung kewajiban perpajakannya yang harus disetor dan dilaporkan ke Kantor Pelayanan Pajak melalui Surat Pemberitahuan SPT Pajak Penghasilan. Penelitian ini menggunakan pendekatan kualitatif yang bersifat deskriptif, dengan teknik pengumpulan data wawancara dan literatur. (asil penelitian ini adalah kesadaran dan pemahaman WP dalam pelaksanaan kewajiban masih kurang, serta adanya penurunan kontribusi penerimaan PPh Pasal di KP KP Kabupaten Majalengka. (ambatan-hambatan yang dihadapi petugas pajak dalam melaksanakan kebijakan ini adalah masyarakat kurang antusias, WP pindah tempat usaha, sumber daya manusia petugas pajak tidak proposional dengan jumlah WP, belum adanya law inforcement yang tegas, sedangkan hambatan yang dihadapi WP merasa kesulitan dalam menghitung PPh terutang pada akhir tahun,

Keywords:

Income Tax Article 25, Taxpayer.

Abstract

Income Tax Article 25 paragraph (7) letter c is the installment of Income Tax which must be paid by individual Taxpayer of certain Entrepreneurs each month is calculated based on certain percentage of gross income. In the implementation of the collection of Income Tax Article 25 using the principle of Self Assessment system, with this system the Taxpayer is given full trust to calculate the obligation of taxation to be paid and reported to the Tax Office through Income Tax Return (SPT) Income Tax. This research uses descriptive qualitative approach, with interview and literature data collection technique. The results of this study are awareness and understanding of WP in the implementation of the obligations are still lacking, as well as a decrease in the contribution of income tax Article 25 in KP2KP Majalengka District. The obstacles faced by tax officers in implementing this policy are the people are less enthusiastic, the WP moves the place of business, the human resources (tax officer) is not proportional to the number of WP, the lack of firm law inforcement, while the obstacles faced WP find it difficult in calculating Income tax payable at the end of the year,

ISSN - 2548-8228 (print) 12

A. Pendahuluan

Perekonomian dunia yang semakin tidak menentu berdampak hampir di semua aspek kehidupan pada setiap Negara di dunia termasuk )ndonesia. Dampak yang sangat dirasakan oleh bangsa )ndonesia terutama dalam memperoleh pekerjaan dan berakibat banyaknya pengangguran. Pengangguran tersebut dipengaruhi oleh tidak seimbangnya jumlah lapangan kerja dan angkatan kerja yang berimbas pada terhambatnya pertumbuhan perekonomian nasional. Berikut ditampilkan tabel berkaitan dengan jumlah angkatan kerja dan pengangguran, yaitu:

Tabel .

Jumlah Angkatan Kerja, Penduduk Bekerja, Pengangguran, Tingkat Partisipasi

Angkatan Kerja, dan Tingkat Pengangguran Terbuka, Tahun

-Tahun Sumber: Survei Angkatan Kerja Nasional Sakernas Biro Pusat Statistik R).

Berdasarkan data Badan Pusat Statistik BPS Republik )ndonesia, jumlah

angkatan kerja di )ndonesia pada Agustus mencapai , juta orang,

bertambah juta orang dibandingkan jumlah angkatan kerja Februari sebesar

, juta orang. Tingkat Pengangguran Terbuka TPT di )ndonesia pada Agustus

mencapai , persen, sedangkan pada bulan Februari sebesar ,

ISSN - 2548-8228 (print) 13

(al ini membuat para pencari kerja mencari sumber penghasilan lain yaitu dengan melakukan kegiatan usaha/perdagangan, dan juga sekarang ini banyak pedagang eceran yang melakukan penjualan melalui internet sehingga hal ini merupakan potensi bagi pemerintah untuk melakukan pemungutan pajak. Selain itu juga terdapat event pada bulan-bulan tertentu seperti bulan ramadhan, natal, lebaran dan lainnya akan menyebabkan omset penjualan retail berpotensi melonjak. Diperkirakan omset pengusaha retail di bulan-bulan tersebut melonjak sampai % jika dibandingkan dengan bulan-bulan biasanya. Bahkan, penjualan di bulan tersebut diprediksi akan menyumbang sekitar - % dari target penjualan setahun. (al ini mengakibatkan alur perputaran barang akan begitu cepat.

Menyadari hal tersebut maka sudah menjadi tekad pemerintah untuk mengoptimalkan pemasukan pajak dari sektor perdagangan. Untuk dapat meningkatkan volume penerimaan dari sektor pajak dapat dilakukan dalam beberapa cara. (arahap menyatakan secara teoritis ada beberapa langkah yang perlu dilakukan untuk menggali potensi dan meningkatkan penerimaan pajak, antara lain membuat pajak baru, meningkatkan tarif, serta intensifikasi dan ekstensifikasi.

Upaya pemerintah untuk meningkatkan penerimaan pajak salah satunya melalui kebijakan perpajakan, dan reformasi perpajakan dengan melakukan perbaikan sistem perpajakan. Pelaksanaan reformasi kebijakan tersebut salah satunya dengan mengeluarkan ekstensifikasi dan intensifikasi pajak. Dalam melakukan ekstensifikasi Wajib Pajak WP dan intesifikasi pajak dari Wajib Pajak Orang Pribadi WPOP , Direktorat Jenderal Pajak mengenakan angsuran PPh Pasal bagi Wajib Pajak Orang Pribadi Pengusaha Tertentu WP OPPT yang pada akhir tahun dapat dikreditkan pada pajak yang terutang. Besarnya angsuran PPh Pasal

bagi WP OPPT diatur dalam Pasal ayat huruf c Undang- Undang Nomor

Tahun Tentang perubahan keempat Undang-Undang Nomor Tahun

Tentang Pajak Penghasilan UU PPh .

Pasal Keputusan Dirjen Pajak Nomor: /PJ/ menyebutkan pembayaran angsuran pajak penghasilan Pasal yang dilakukan oleh wajib pajak Orang Pribadi

1 Abdul Asri Harahap, Paradigma Bary Perpajakan Indonesia: Perspektif Ekonomi-Politik, Integrita

ISSN - 2548-8228 (print) 14

Pengusaha Tertentu merupakan pelunasan pajak terutang untuk tahun bersangkutan apabila WP tidak menerima penghasilan lain yang bersifat tidak final. Sementara itu delapan tahun kemudian Pasal Peraturan Dirjen Pajak Nomor /PJ/ mengubah pembayaran angsuran pajak penghasilan Pasal yang dilakukan oleh wajib pajak Orang Pribadi Pengusaha Tertentu merupakan kredit pajak atas pajak penghasilan yang terutang untuk Tahun Pajak bersangkutan. Dengan demikian pajak tahun PPh Pasal ayat huruf c tidak lagi merupakan pembayaran final tetapi berfungsi sebagai angsuran biasa seperti pajak penghasilan Pasal ayat .

KP KP Majalengka melaksanakan tugas pokok dan fungsi perpajakan di

Kabupaten Majalengka yang terdiri atas Kecamatan dengan desa dengan

status desa dan kelurahan. Adapun letak geografis dari Kabupaten

Majalengka terletak di bagian Timur propinsi Jawa Barat dengan batas batas wilayah sbb:- Sebelah Utara: Kab. )ndramayu,- Sebelah Selatan: Kab. Ciamis dan Tasikmalaya,- Sebelah Timur: Kab. Kuningan dan Cirebon,- Sebelah Barat: Kab. Sumedang. Selain itu dengan didukung oleh sektor pertanian tiga jenis komoditas unggulan yaitu padi, jagung dan kedelai masih menjadi sektor andalan

perekonomian Kabupaten Majalengka dengan menyumbang , % dalam

pembentukan PDRB.

Berdasarkan latar belakang masalah tersebut, maka dapat diidentifikasikan sebagai berikut:

. Bagaimana analisis implementasi kebijakan pajak penghasilan bagi wajib pajak

Orang Pribadi Pengusaha Tertentu di KP KP Kabupaten Majalengka.

. Bagaimana pendapat wajib pajak Orang Pribadi Pengusaha Tertentu terhadap

implementasi kebijakan pemungutan pajak penghasilan di KP KP Kabupaten Majalengka.

. Apakah hambatan-hambatan yang dihadapi oleh KP KP dan wajib pajak Orang

Pribadi Pengusaha Tertentu dalam melaksanakan pemungutan pajak penghasilan di KP KP Kabupaten Majalengka.

ISSN - 2548-8228 (print) 15

Adapun tujuan dari makalah ini adalah:

. Untuk menggambarkan dan menganalisis implementasi kebijakan pemungutan

pajak penghasilan bagi wajib pajak Orang Pribadi Pengusaha Tertentu di KP KP Kabupaten Majalengka.

. Untuk menjelaskan pendapat wajib pajak Orang Pribadi Pengusaha Tertentu

mengenai kebijakan pemungutan pajak penghasilan di KP KP Kabupaten Majalengka.

3. Untuk menjelaskan hambatan-hambatan yang dihadapi oleh KPP dan wajib pajak

Orang Pribadi Pengusaha Tertentu dalam melaksanakan pemungutan pajak penghasilan di KP KP Kabupaten Majalengka.

B. Pembahasan

Manajemen

)lmu manajemen sebetulnya sama usianya dengan kehidupan manusia, mengapa demikian karena pada dasarnya manusia dalam kehidupan sehari-harinya tidak bisa terlepas dari prinsip-prinsip manajemen, baik langsung maupun tidak langsung. )lmu manajemen ilmiah timbul pada sekitar akhir abad ke di benua Eropa Barat dan Amerika. Dimana di negara-negara tersebut sedang dilanda revolusi yang dikenal dengan nama revolusi industri, yaitu perubahan-perubahan dalam pengelolaan produksi yang efektif dan efisien. (al ini dikarenakan masyarakat sudah semakin maju dan kebutuhan manusia sudah semakin banyak dan beragam jenisnya.

Sekarang timbul suatu pertanyaan siapa sajakah yang sebenarnya memakai manajemen apakah hanya digunakan di perusahaan saja atau apakah di pemerintahan saja. Manajemen diperlukan dalam segala bidang. Dimana orang-orang saling bekerja sama untuk mencapai suatu tujuan yang telah ditetapkan. Berkaitan dengan manajemen, Stephen P. Robbins dan Mary Coulter , menjelaskan bahwa manajemen adalah proses mengoordinasikan aktivitas-aktivitas kerja sehingga dapat selesai secara efisien dan efektif dengan dan melalui orang lain. Namun, tidaklah cukup sekedar menjadi efisien, manajemen juga memfokuskan

ISSN - 2548-8228 (print) 16

pada efektivitas dalam menyelesaikan aktivitas-aktivitas sehingga sasaran organisasi dapat tercapai. Sedangkan John D. Millet yang dikutip Siswanto

membatasi manajemen menjadi Management is the process of directing and

facilitating the work of people organizad in formal groups to achive a desire goal

manajemen adalah suatu proses pengarahan dan pemberian fasilitas kerja kepada orang yang diorganisasikan dalam kelompok formal untuk mencapai tujuan .

Pajak

Prinsip-Prinsip Pemungutan Pajak

Adam Smith dalam bukunya yang berjudul an Inquiry into the Nature and

Causes of the Wealth of Nations, yang dikutip oleh Mansury, menyatakan bahwa

pemungutan pajak hendaknya didasarkan pada prinsip-prinsip, yaitu:

A. Equality: Equality berarti pemungutan pajak harus adil dan merata, yaitu

dikenakan kepada orang-orang pribadi sebanding dengan kemampuannya untuk

membayar ability to pay , dan sesuai dengan manfaat yang diterimanya.

Pembebanan pajak itu adil apabila setiap Wajib Pajak menyumbangkan suatu jumlah untuk dipakai guna pengeluaran pemerintah sebanding dengan kepentingannya dan dengan manfaat yang diterimanya dari pemerintah.

Ada dua faktor yang diperhatikan dalam penerapan sistem perpajakan yang berkeadilan, yaitu:

1. Diperlukan suatu metode yang sama untuk menentukan kapan beberapa

Wajib Pajak dikatakan mempunyai kondisi ekonomi yang sama; dan

2. (arus ada alasan jika terdapat perbedaan antara Wajib Pajak yang mempunyai

situasi ekonomi berbeda.

Kesulitan untuk mengimplemetasikan konsep keadilan adalah identifikasi beberapa kriteria untuk menentukan bahwa Wajib Pajak dalam kondisi yang

sama. Kesamaan diukur berdasarkan kemampuan Wajib Pajak ability to pay)

membayar pajak. Wajib Pajak dengan kemampuan membayar yang sama harus

membayar beban pajak yang sama. Konsep ability to pay mempunyai tiga

alternatif dalam penerapannya, yaitu:

ISSN - 2548-8228 (print) 17

1. Kemampuan yang dimiliki pada suatu saat membayar, apabila alternatif ini

dipilih maka pajak yang dipungut disebut pajak kekayaan atau net wealth tax;

2. Tambahan kemampuan ekonomi yang didapat orang tersebut selama jangka

waktu tertentu, misalnya selama satu tahun, apabila alternatif ini yang diambil

maka disebut PPh atau income tax; dan

3. Kemampuan yang bisa dipakai untuk membeli barang dan jasa untuk

permenuhan keperluan hidupnya. Jika alternatif ini yang dipakai maka

terjadi pajak pengeluaran pribadi atau Pajak pengeluaran expenditure tax .

Keadilan dalam PPh terdiri dari keadilan horizontal dan keadilan vertikal. Mansury , juga menegaskan bahwa apabila asas keadilan ingin diterapkan dalam sistem PPh harus dipenuhi baik syarat keadilan horizontal maupun keadilan vertikal. Rosdiana , menjelaskan bahwa suatu pemungutan pajak dikatakan memenuhi keadilan horizontal jika Wajib Pajak yang berada dalam kondisi yang sama diperlakukan sama. Sedangkan keadilan vertikal terpenuhi apabila Wajib Pajak yang memiliki tambahan ekonomis yang berbeda diperlakukan tidak sama.

B. Certainty; Dalam prinsip ini ditekankan pentingnya kepastian pemungutan pajak

yaitu hukum pengaturannya, subjek pajak, objek pajak, dan tata cara pemungutannya.

C. Convenience; Setiap pajak yang harus dibayar oleh Wajib Pajak harus dilakukan

pada saat yang tepat, bukan hanya berkenaan dengan besaran pajak terutang dibayar melainkan juga pemilihan saat pemungutan pajak. Pemungutan pajak hendaknya ditentukan pada saat yang tidak menyulitkan Wajib Pajak, misalnya pada saat wajib pajak menerima penghasilan. Berdasarkan prinsip ini muncul

sistem pemungutan yang disebut pay-as-you-earn PAYE , yaitu pemungutan

pajak pada saat yang tepat pembayaran pajak pada saat penerimaan penghasilan , tetapi pajak setahun dapat diangsur misalnya: PPh Pasal , PPh Pasal ayat huruf c, dan sebagainya.

7 Ibid., Hlm. 18.

8 Haula Rosdiana, Perpajakan:Teori dan Kebijakan, Divisi Administrasi Fiskal Fisip UI, Jakarta, 2004,

Hlm. 72.

9 B. Mansury, Op.Cit., Hlm. 17. 10 Op. Cit.

ISSN - 2548-8228 (print) 18 D. Efficiency; Prinsip ini menekankan pentingnya efisiensi pemungutan pajak,

artinya biaya yang dikeluarkan dalam melaksanakan pemungutan pajak tidak boleh lebih besar dari jumlah pajak. Menurut Rosdiana , bahwa prinsip efisiensi dapat dilihat dari dua sisi, yaitu dari fiskus dan Wajib Pajak. Dari sisi fiskus pemungutan pajak dikatakan efisien jika biaya pemungutan oleh KPP antara lain dalam rangka pengawasan kewajiban perpajakan lebih kecil dari jumlah pajak yang dikumpulkan, sedangkan dari sisi Wajib Pajak sistem pemungutan pajak dikatakan efisien jika biaya yang harus dikeluarkan oleh Wajib Pajak dalam memenuhi kewajiban perpajakan seminimal mungkin. Efisiensi dimaksudkan supaya sistem perpajakan mampu mencapai hasil yang diinginkan, artinya sistem perpajakan secara praktis dapat dilaksanakan dengan mudah sehingga penerimaan pajak dapat tercapai. Keadilan menjadi

pertimbangan dalam memilih policy option dalam membangun sistem

perpajakan. Suatu sistem perpajakan dapat berhasil apabila masyarakat yakin bahwa pajak yang dipungut pemerintah dikenakan secara adil dan setiap orang membayar sesuai dengan bagiannya.

Adapun metode penelitian yang dipergunakan oleh penulis adalah metode penelitian kualitatif dengan jenis penelitian deskriptif. Menurut Nazir , metode deskriptif adalah: Suatu metode dalam meneliti status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang. Peneliti dalam melakukan observasi lebih difokuskan pada pelaksanaan kebijakan pemerintah berkaitan pemungutan pajak penghasilan bagi wajib pajak Orang Pribadi Pengusaha Tertentu serta kemampuan teknis dari instansi terkait yang bersifat formal sesuai dengan ketentuan dan peraturan yang berlaku. Adapun alasan peneliti menggunakan metode kualitatif dalam pelaksanaan penelitian adalah sebagai berikut:

. Data diperoleh dan dikumpulkan dalam kondisi yang asli atau alamiah natural

setting ;

12 Ibid., Hlm. 11.

13 Haula Rosdiana, Loc. Cit. 2004, Hlm. 82-84.

14 Haula Rosdiana dan Rasin Tarigan, Perpajakan: Teori dan Aplikasi, PT. Raja Grafindo Persada, Jakarta,

2005, Hlm. 120.

ISSN - 2548-8228 (print) 19

. Peneliti sebagai alat penelitian, artinya peneliti sebagai alat utama pengumpul data yaitu dengan metode pengumpulan data berdasarkan pengamatan dan wawancara;

. Dalam penelitian kualitatif diusahakan pengumpulan data secara deskriptif yang

kemudian ditulis dalam laporan. Data yang diperoleh dari penelitian ini berupa kata-kata, gambar, dan bukan angka;

. Penelitian kualitatif lebih mementingkan proses daripada hasil, artinya dalam

pengumpulan data sering memperhatikan hasil dan akibat dari berbagai variabel yang saling mempengaruhi;

. Penelitian kualitatif menuntut sebanyak mungkin kepada penelitinya untuk melakukan sendiri kegiatan penelitian di lapangan;

. Dalam penelitian kualitatif digunakan metode triangulasi yang dilakukan secara ekstensif baik tringulasi metode maupun triangulasi sumber data.

Dari uraian tersebut, maka diperoleh gambaran bahwa metode penelitian kualitatif merupakan suatu cara berpikir untuk memberikan alasan yang dimulai dengan pernyataan yang spesifik untuk menyusun suatu argumentasi yang bersifat umum dengan menggambarkan keadaan objek penelitian dilapangan serta menemukan fakta-fakta yang kemudian diolah dan dianalisa secara lebih luas dengan menggunakan berbagai teori sehingga dicapai suatu kesimpulan yang bersifat umum.

Dari hasil penelitian di lapangan khususnya yang diperoleh dari Kantor KP KP Majalengka, dapat penulis sampaikan sebagai berikut:

Tabel .

Jumlah WPOP dan WP OPPT di KP KP Kabupaten Majalengka. Tahun WPOP Kenaikan

WPOP % WP OPPT Efektif Persentase dari jumlah WPOP d f

Kenaikan WP OPPT %

. - . % -

. . %

. . %

Sumber: KP KP Kabupaten Majalengka.

Dengan adanya perluasan Subyek Pajak dalam ketentuan PER Nomor

/PJ/ tentang pelaksanaan pengenaan PPh Pasal bagi WP OPPT

ISSN - 2548-8228 (print) 20

wilayah kerja KP KP Kabupaten Majalengka terus meningkat. Jumlah WP OPPT yang terdaftar di KP KP Kabupaten Majalengka setiap tahunnya mengalami

peningkatan. (al ini dapat dilihat dalam Tabel pada tahun terjadi

peningkatan jumlah WPOP sebesar % yang diikuti dengan peningkatan WP OPPT

sebesar % dari tahun , dan pada tahun jumlah WPOP meningkat

sebesar % yang diikuti dengan peningkatan WP OPPT sebesar % dari .

Namun bahwa peningkatan jumlah WP OPPT tidak proposional dengan kenaikan WPOP.

Sumber: KP KP Kabupaten Majalengka.

Tabel .

Kontribusi Jumlah Penerimaan PPh Pasal / Atas OPPT terhadap Total Penerimaan PPh di KP KP Kabupaten Majalengka.

Juta Rupiah

Tahu Penerimaan PPh PPh Pasal / Kontribus

. . . . ,

. . . . ,

. . . . ,

Sumber: KP KP Kabupaten Majalengka.

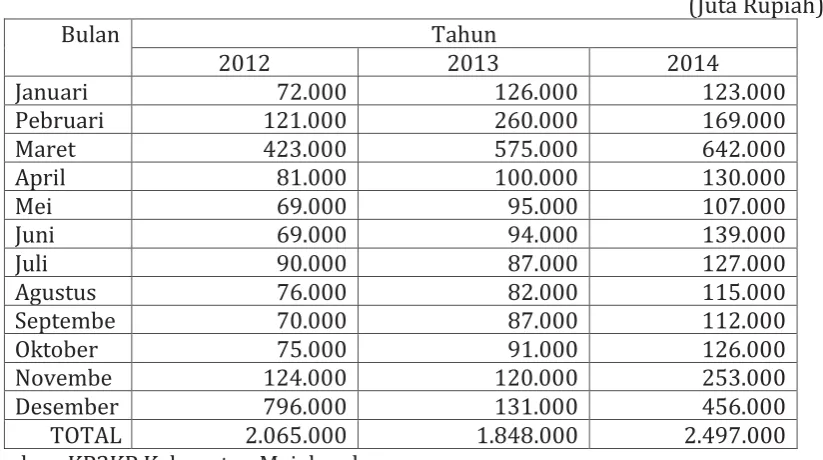

Penerimaan PPh Pasal / bagi OPPT di KP KP Kabupaten Majalengka

ISSN - 2548-8228 (print) 21

tahun mengalami penurunan dari tahun sebesar Rp juta dan tahun

mengalami peningkatan dari tahun sebesar Rp juta. Walaupun

terjadi peningkatan penerimaan tahun akan tetapi kontribusi yang diberikan

pada total penerimaan PPh di KP KP Kabupaten Majalengka mengalami penurunan Tabel . . Dan jika dilihat dari Tabel . apabila total penerimaan PPh Pasal

/ OPPT tahun sebesar Rp . juta apabila dibandingkan dengan jumlah

WP OPPT yang terdaftar efektif tahun Tabel . sebesar . , maka

diperoleh Rp . per Wajib Pajak yang merupakan jumlah pajak yang dibayar

dalam setahun. Untuk jumlah pajak terutang Rp . , maka omzet yang

diperoleh dalam setahun sekitar Rp - juta dengan tarif pajak %.

Menurunnya kontribusi PPh Pasal / OPPT terhadap total penerimaan PPh Tabel . , dan penerimaan PPh Pasal bagi WP OPPT yang kecil bila dibandingkan dengan jumlah WP OPPT efektif yang terdaftar. Menurut peneliti hal ini mungkin disebabkan oleh:

. Belum optimalnya komunikasi antara petugas pajak dengan WP dalam

mensosialisasikan ketentuan pemungutan PPh Pasal ayat huruf c ini dapat dilihat dari WP OPPT merasa keberatan dengan peredaran bruto sebagai dasar pengenaan PPh Pasal ayat huruf c;

. Kurangnya pengawasan yang dilakukan petugas pajak dalam mengawasi

kewajiban perpajakan WP dikarenakan tidak proposionalnya jumlah petugas pajak yang melakukan pengawasan dengan jumlah WP yang terdaftar yaitu

KP KP Kabupaten Majalengka hanya memiliki orang account representative

dan jumlah WP yang terdaftar;

. Kurangnya kesadaran WP dalam melaksanakan kewajiban perpajakannya;

. Belum jelas sarana Law Enforcement yang tegas untuk WP OPPT yang tidak

memenuhi kewajibannya.

ISSN - 2548-8228 (print) 22

1. Masyarakat kurang antusias kesadaran WP masih kurang ; Kurang antusiasnya

masyarakat ini dapat dikatakan kurangnya kesadaran sikap WP dalam melaksanakan kewajiban perpajakannya. Alasan tidak melaksanakan kewajiban adalah mengikuti WP lain yang tidak melaksanakan kewajiban perpajakannya dan tergantung omzet bulanan. )ni mungkin dikarenakan WP masih belum merasakan manfaat yang cukup berarti dengan membayar pajak seperti biaya kesehatan dan pendidikan semakin tinggi, sarana publik yang kurang baik seperti banyak jalan yang berlubang, bangunan sekolah yang tidak layak dan lain-lain. Sehingga menyebabkan WP atau masyarakat menjadi kurang sadar akan kewajiban perpajakan mereka. (al ini sependapat dengan hasil wawancara di KP KP Kabupaten Majalengka, yaitu:

Walaupun pihak KP KP Kabupaten Majalengka telah gencar melakukan sosialisasi, tetapi jika WP tidak merespon atau tidak antusia maka akan sia-sia. Oleh karena itu masalah paling besar yang dihadapi oleh petugas pajak dalam mengsosialisasikan suatu peraturan perpajakan adalah kesadaran WP itu

sendiri. Sedangkan dalam menentukan keberhasilan pelaksanaan self

assessmet system adalah kesadaran WP, oleh karena itu petugas pajak harus

lebih berusaha meningkatkan kesadaran WP. Dan dengan tingginya tingkat kesadaran WP maka kepatuhan WP akan meningkat sehingga penerimaan pajak akan meningkat, dengan begitu dapat dikatakan bahwa pelaksanaan suatu kebijakan berjalan dengan efektif.

2. WP Pindah Tempat Usaha; Dalam kegiatan usaha sebagai pedagang pengecer ini

yang memiliki sifat dinamis, yaitu sering berpindah tempat usaha sesuai dengan perkembangan usahanya. Masalahnya adalah pada saat WP tersebut pindah tidak melaporkannya kepada KP KP, sehingga petugas pajak mengalami kesulitan dalam mendata dan melakukan pengawasan terhadap WP OPPT. Dan ini sependapat dengan hasil wawancara di KP KP Kabupaten Majalengka yaitu:

ISSN - 2548-8228 (print) 23

bekerjasama dengan pihak pengelolah pusat perbelanjaan dalam memberikan informasi mengenai jumlah pedagang yang masuk dan keluar. Dan WP OPPT yang menutup gerai atau berpindah lokasi sekitar % sampai

% setiap tahunnya.

Menurut peneliti dengan sangat dinamisnya kegiatan usaha ini mengakibatkan seringnya kios/ruko berganti kepemilikan atau tutup, dan dalam pergantian tersebut biasanya WP tidak melaporkannya untuk menghapus statusnya sebagai WP OPPT ke KP KP, hal ini mungkin dikarenakan proses yang lama karena harus dilakukan penyelidikan terlebih dahulu oleh KP KP.

3. Belum adanya sarana Law Enforcement yang tegas untuk menindak WP OPPT

apabila mereka tidak memenuhi kewajibannya. Dengan adanya sarana law

enforcement yang tegas yang dilakukan oleh petugas pajak terhadap Wajib Pajak

maka akan mempengaruhi kepatuhan WP dalam melaksanakan kewajiban

perpajakannya. Menurut peneliti, petugas pajak sudah memiliki sarana law

enforcement yang tegas yaitu dengan dikeluarkan STP bagi WP yang tidak

melaksanakan kewajiban pajaknya.

4. Sumber Daya Manusia petugas pajak tidak proposional dengan jumlah WP

Efektif tidaknya pelaksanaan pemungutan PPh Pasal bagi WP OPPT yang dilakukan oleh KP KP dipengaruhi oleh sumber daya manusia petugas pajak yang ada di KP KP tersebut. Agar pelaksanaan berjalan efektif maka sumber daya manusia yang dimiliki harus berkualitas dan memiliki kuantitas yang mencukupi. Sedangkan penyebab WP OPPT tidak melaksanakan kewajiban pajaknya adalah kurang memahami peraturan perpajakan mengenai hak dan kewajiban sebagai WP dan cara menggunakan sarana administrasi perpajakan. (al ini dikarenakan oleh kurangnya informasi yang didapat WP tentang ketentuan terkait PPh Pasal bagi WP OPPT dan cara menggunakan sarana administrasi perpajakan dari petugas pajak.

C. Penutup

ISSN - 2548-8228 (print) 24

. Bahwa pelaksanaan pemungutan PPh Pasal ayat huruf c bagi WP OPPT di

KP KP Kabupaten Majalengka belum optimal. )ni terlihat dari tingkat kepatuhan WP OPPT dalam melakukan pembayaran dan pelaporan SPT masih rendah, dan adanya penurunan kontribusi penerimaan yang berasal dari penerimaan PPh

Pasal / OPPT terhadap total penerimaan PPh di KP KP Kabupaten

Majalengka. Kurang optimalnya pelaksanaan pemungutan PPh Pasal ayat huruf c disebabkan kurang optimalnya komunikasi yang dilakukan fiskus dengan WP, sumber daya manusia dari segi kuantitas kurang proposional dengan jumlah WP, sikap patuh WP OPPT belum konsisten/masih kurang.

. Pendapat yang diberikan WP OPPT terhadap kebijakan pemungutan PPh Pasal

ayat huruf c kurang baik, hal ini terlihat dari orang hanya orang WP

yang patuh membayar dan melapor PPh Pasal dan menyampaikan SPT akhir tahun.

. (ambatan-hambatan yang dihadapi petugas pajak dalam melaksanakan

kebijakan ini adalah masyarakat kurang antusias kesadaran WP masih kurang , WP pindah tempat usaha yang setiap tahunnya sekitar % sampai %, sumber daya manusia petugas pajak tidak proposional dengan jumlah WP, belum

adanya sarana law inforcement yang tegas. Sedangkan hambatan yang dihadapi

WP merasa kesulitan dalam menghitung PPh terutang pada akhir tahun, WP merasa kesulitan dalam melakukan pengisian pada SSP dan SPT Tahunan, dan kemudahan pengadaan fomulir pajak seperti: SSP .

Daftar Pustaka

Abdul Asri (arahap, , Paradigma Baru Perpajakan Indonesia: Perspektif

Ekonomi-Politik, Integrita Dinamika. Jakarta, Jakarta Press.

Badan Perencanaan Pembangunan Daerah Kabupaten Majalengka Tahun .

B. Mansury, , Kebijakan Perpajakan, Jakarta, Penerbit YP .

(B. Siswanto, , Pengantar Manajemen, Jakarta, Bumi Aksara.

(aula Rosdiana, , Perpajakan: Teori dan Kebijakan, Jakarta. Devisi Administrasi

ISSN - 2548-8228 (print) 25

(aula Rosdiana dan Rasin Tarigan, , Perpajakan: Teori dan Aplikasi. Jakarta.

PT Raja Grafindo Persada.

Mohamad Nazir, , Metode Penelitian,Jakarta, Ghalia )ndonesia.

Republik )ndonesia, Undang-Undang Nomor Tahun Tentang Pajak

Penghasilan.

Peraturan Dirjen Pajak Nomor /PJ/ tentang Pelaksanaan Pengenaan Pajak

Penghasilan Pasal Bagi Wajib Pajak Orang Pribadi Pengusaha Tertentu.

Stephen P. Robbins dan Mary Coulter, , Manajemen, edisi Jilid , Jakarta,