10

2.1. Landasan Teori

2.1.1. Definisi Pajak

Pajak merupakan iuran yang dipungut oleh pemerintah kepada rakyat yang sifatnya dipaksakan, tanpa memandang kaya atau miskin. Terdapat beberapa definisi pajak yang dikemukakan oleh para ahli, yaitu :

Menurut Rochmat Soemitro dalam Siti Resmi (2011:1):

“Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tiada mendapat imbalan jasa timbal (kontraprestasi) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum.”

Definisi tersebut kemudian disempurnakan, menjadi:

“Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan “surplus”-nya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment.

Menurut Djajadiningrat dalam Diana Sari (2013:34) menjelaskan bahwa: "Pajak adalah suatu kewajiban untuk menyerahkan sebagian kekayaan Negara karena suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu. Pungutan tersebut bukan sebagai hukuman, tetapi menurut peraturan-peraturan yang ditetapkan pemerintah serta dapat dipaksakan. Untuk itu, tidak ada jasa balik dari negara secara langsung, misalnya untuk memelihara kesejahteraan umum."

undang-undang yang bersifat memaksa tanpa adanya imbalan timbal balik secara langsung, pajak yang dibayarkan digunakan untuk pengeluaran pemerintah.

2.1.2. Ciri-ciri Pajak

Berikut ini terdapat beberapa pendapat dari ahli perpajakan tentang ciri-ciri pajak yang melekat pada definisi pajak.

Menurut Diana Sari (2013: 37) dari berbagai definisi pajak, baik definisi secara ekonomis (pajak sebagai pengalihan sumber dari sektor swasta ke sektor pemerintah) atau definisi secara yuridis (pajak adalah iuran yang dapat dipaksakan) dapat ditarik kesimpulan tentang ciri-ciri yang terdapat pada definisi pajak antara lain sebagai berikut:

1. Adanya iuran masyarakat kepada Negara, yang berarti bahwa pajak hanya boleh dipungut oleh Negara (pemerintah pusat dan daerah).

2. Pajak dipungut berdasarkan undang-undang. Asas ini sesuai dengan perubahan ketiga UUD 1945 pasal 23A yang menyatakan “pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dalam undang-undang”.

3. Pemungutan pajak dapat dipaksakan. Pajak dapat dipaksakan apabila wajib pajak tidak memenuhi kewajiban perpajakan dan dapat dikenakan sanksi sesuai peraturan perundang-undangan.

5. Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin maupun pembangunan. Apabila ada kelebihan hasil pajak untuk membiayai pengeluaran pemerintah (baik pengeluaran rutin maupun pembangunan), maka sisanya digunakan untuk public investment.

6. Pajak dipungut karena adanya suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu pada seseorang.

Sedangkan ciri-ciri pajak menurut Erly Suandy (2011:10) adalah sebagai berikut:

1. Pajak peralihan kekayaan dari orang atau badan ke pemerintah.

2. Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya, sehingga dapat dipaksakan.

3. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi langsung secara individual yang diberikan oleh pemerintah.

4. Pajak dipungut oleh negara baik oleh pemerintah pusat maupun pemerintah daerah.

5. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukannya masih terdapat surplus, dipergunakan untuk membiayai public investment.

6. Pajak dapat digunakan sebagai alat untuk mencapai tujuan tertentu dari pemerintah.

Dilihat dari ciri-ciri pajak diatas maka dapat disimpulkan bahwa pajak memiliki ciri-ciri yang tidak terlepas dari :

1. Rakyat sebagai pembayar pajak (Wajib Pajak). 2. Negara sebagai pemungut.

3. Undang-Undang sebagai ketetapan pajak.

4. Digunakan untuk membiayai rumah tangga negara.

2.1.3. Fungsi Pajak

Ada dua fungsi pajak menurut Mardiasmo (2011: 1), yaitu fungsi budgetair (penerimaan/sumber keuangan negara) dan fungsi regulerend (mengatur).

1. Fungsi budgetair (penerimaan/sumber keuangan negara)

Yaitu pajak sebagai sumber danabagi pemerintah untuk membiayai pengeluaran-pengeluarannya, misalnya dimasukkannya pajak ke dalam APBN sebagai sumber dana Penerimaan Dalam Negeri.

2. Fungsi regulerend (mengatur)

Yaitu pajaksebagai alat untuk mengatur atau melaksanakan kebijakan pemerintahdalambidang sosial dan ekonomi, misalnya:

1) Pajak yang tinggi dikenakan terhadap minuman keras untuk mengurangi konsumsi minuman keras.

2) Pajak yang tinggi dikenakan terhadap barang-barang mewah untuk mengurangi gaya hidup konsumtif.

Diana Sari (2013:40) mengatakan selain fungsi penerimaan dan fungsi mengatur pajak juga memiliki fungsi lainnya :

1. Fungsi Stabilitas

Dengan adanya pajak, pemerintah memiliki dana untuk menjalankan kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapat dikendalikan. Hal ini bisa dilakukan dengan jalan mengatur peredaran uang di masyarakat, pemungutan pajak, penggunaan pajak yang efektif dan efisien.

2. Fungsi Redistribusi Pendapatan

Pajak sudah dipungut oleh negara akan digunakan untuk membiayai semua kepentingan umum, termasuk juga untuk membiayai pembangunan sehingga dapat membuka kesempatan kerja, yang pada akhirnya akan dapat meningkatkan pendapatan masyarakat.

3. Fungsi Demokrasi

Pajak sudah dipungut oleh negara merupakan wujud sistem gotong royong. Fungsi ini dikaitkan dengan pelayanan pemerintah kepada masyarakat pembayar pajak.

2.1.4. Hukum Pajak

Pajak mengatur hubungan antara pemerintah selaku pemungut pajak rakyat selaku membayar pajak (Wajib Pajak). Ada dua macam hukum pajak, yaitu:

1. Hukum pajak materiil.

Menurut norma-norma yang menerangkan antara lain keadaan, perbuatan, peristiwa hukum yang dikenakan pajak (objek pajak), siapa yang dikenakan pajak (subjek pajak), berapa besar pajak yang dikenakan (tarif) segala sesuatu tentang timbul dan hapusnya utang pajak hubungan hukum antara pemerintah dan Wajib Pajak. Contoh : Undang-Undang Pajak Penghasilan.

2. Hukum pajak formil.

Memuat bentuk atau tata cara untuk mewujudkan hukum materiil menjadi kenyataan (cara melaksanakan hukum pajak materiil). Hukum ini memuat antara lain:

1) Tata cara penyelenggaraan (prosedur) penetapan suatu utang pajak. 2) Hak-hak fiskus untuk mengadakan pengawasan terhadap Wajib Pajak

mengenai keadaan, perbuatan dan peristiwa yang menimbulkan utang pajak.

Berdasarkan hukum pajak diatas, maka dapat dikatakan bahwa hukum pajak mempunyai kedudukan bagian dari hukum-hukum lain.

Mardiasmo (2011: 4) mengemukakan bahwa hukum pajak mempunyai kedudukan di antara hukum-hukum sebagai berikut:

1. Hukum Perdata, mengatur hubungan antara satu individu dengan individu lainnya.

2. Hukum Publik, mengatur hubungan antara pemerintah dengan rakyatnya. Hukum ini dapat dirinci sebagai berikut:

1) Hukum Tata Negara.

2) Hukum Tata Usaha (Hukum Administratif). 3) Hukum Pajak.

4) Hukum Pidana.

2.1.5. Sistem Pemungutan Pajak

Ada tiga sistem pemungutan pajak yang dapat digunakan menurut Mardiasmo (2011: 7) yaitu:

1. Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak. Ciri-cirinya:

1) Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus.

3) Utang Pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

2. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang. Ciri-cirinya:

1) Wewenang untuk menentukan besarnya pajak terutang pada Wajib Pajak itu sendiri.

2) Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang.

3) Fiskus tidak ikut campur dan hanya mengawasi. 3. With Holding Assessment System

Adalah suatu sistem pemungutan pajak yang memberikan wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh wajib pajak. Ciri-cirinya: Wewenang menentukan besarnya pajak yang terutang oleh wajib pajak.

2.1.6. Asas Pemungutan Pajak

Adapun asas pemungutan pajak yang diungkapkan Waluyo (2011:16) sebagai berikut:

1. Asas Tempat Tinggal

bertempat tinggal di Indonesia dikenai pajak atas penghasilan yang diterima atau diperoleh, yang berasal dari Indonesia atau berasal dari luar negeri.

2. Asas Kebangsaan

Pengenaan pajak dihubungkan dengan suatu negara. Asas ini diberlakukan kepada setiap orang asing yang bertempat tinggal di Indonesia untuk membayar pajak.

3. Asas Sumber

Negara mempunyai hak untuk memungut pajak atas penghasilan yang bersumber pada suatu negara yang memungut pajak. Dengan demikian, wajib pajak menerima atau memperoleh penghasilan dari Indonesia dikenakan pajak di Indonesia tanpa memperhatikan tempat tinggal wajib pajak.

2.1.7. Cara Pemungutan Pajak

Menurut Waluyo (2011:160) mengemukakan tentang cara pemungutan pajakdilakukan berdasarkan tiga stelsel adalah sebagai berikut:

1. Stelsel nyata (rill stelsel)

2. Stelsel anggapan (fictive stelsel)

Pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh undang-undang, sebagai contoh: penghasilan suatu tahun dianggap sama dengan tahun sebelumnya sehingga awal tahun pajak telah dapat ditetapkan besarnya pajak yang terutang untuk tahun pajak berjalan. Kelebihan stelsel ini adalah pajak yang dibayar selama tahun berjalan, tanpa harus menunggu akhir tahun. Kelemahannya adalah pajak yang dibayar tidak berdasarkan pada keadaan yang sesungguhnya.

3. Stelsel campuran

Stelsel ini merupakan kombinasi antara stelsel nyata dan stelsel anggapan. Pada awal tahun, besarnya pajak dihitung berdasarkan suatu anggapan, kemudian pada akhir tahun besarnya pajak disesuaikan dengan keadaan yang sebenarnya. Apabila besarnya pajak menurut kenyataan lebih besar daripada pajak menurut anggapan, maka wajib pajak harus menambah kekurangannya. Demikian pula sebaliknya, apabila lebih kecil, maka kelebihannya dapat diminta kembali.

2.1.8. Pengelompokan Pajak

Menurut Mardiasmo (2011:5)pajak dapat dikelompokan menjadi tiga macam, yaitu menurut golongannya, sifatnya dan lembaga pemungutnya :

1. Menurut Golongannya

1) Pajak Langsung

Yaitu pajak harus dipikul atau ditanggung sendiri oleh wajib pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang lain. Contoh: Pajak Penghasilan (PPh).

2) Pajak Tidak Langsung

Yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lainatau pihak ketiga. Contoh: Pajak Pertambahan Nilai (PPN).

2. Menurut Sifatnya

Pajak dapat dikelompokkan menjadi dua, yaitu : 1) Pajak Subjektif

Yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak. Contoh: Pajak Penghasilan.

2) Pajak Objektif

Yaitu pajak yang berpangkal pada objeknya, tanpa memperhatikan diri Wajib Pajak. Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

3. Menurut Lembaga Pemungutnya

Pajak dikelompokkan menjadi dua, yaitu : 1) Pajak Pusat

Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, dan Bea Materai.

2) Pajak Daerah

Yaitu pajak yang dipungut oleh Pemerintah Daerah dan digunakan untuk membiayai rumah tangga daerah masing-masing. Pajak daerah terdiri atas :

(1) Pajak Propinsi, contoh: Pajak Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor.

(2) Pajak Kabupaten/Kota, contoh: Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, dan Pajak Penerangan Jalan.

2.2. Pajak Daerah

2.2.1. Pengertian Pajak Daerah

Berdasarkan Undang-Undang Republik IndonesiaNomor 28 Tahun 2009 tentang perubahan atas Undang-Undang Republik Indonesia Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah, Pajak Daerah adalah:

“Iuran Wajib Pajak yang dilakukan oleh orang pribadi atau badan kepala daerah tanpa imbalan langsung yang seimbang yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah”.

2.2.2. Peraturan Daerah tentang Pajak Daerah

2.2.3. Isi Peraturan Daerah tentang Pajak Daerah

Peraturan daerah tersebut sekurang-kurangnya mengatur mengenai: 1. Nama, objek, dan subjek pajak

2. Dasar pengenaan, tarif, dan cara perhitungan pajak 3. Wilayah pemungutan

4. Masa pajak 5. Penetapan Pajak

6. Tata cara pembayaran dan penagihan pajak 7. Kadaluwarsa penagihan pajak

8. Sanksi administrasi

9. Tanggal dimulai berlakunya pajak.

2.2.4. Sistem Pemungutan dan Pemungutan Pajak Daerah

Undang-Undang Nomor 28 Tahun 2009 menetapkan sistem pajak untuk setiap Pajak Daerah adalah:

1. Sistem Pemungutan Pajak Daerah

Pemungutan pajak daerah saat ini menggunakan 3 (tiga) sistem pemungutan pajak. Sebagaimana tertera dibawah ini:

1) Dibayar sendiri oleh wajib pajak 2) Ditetapkan oleh kepala daerah 3) Dipungut oleh pemungut pajak. 2. Pemungut Pajak Daerah

1) Percetakan formulir perpajakan

3) Penghimpunan data objek dan subjek pajak.

Untuk wajib pajak, sesuai dengan ketetapan kepala daerah maupun yang dibayar sendiri oleh wajib pajak:

1. Diterbitkan Surat Tagihan Pajak Daerah (STPD) 2. Surat Keputusan Pembetulan

3. Surat Keputusan Keberatan

4. Putusan Banding sebagai dasar pemungutan dan penyetoran pajak.

2.2.5. Jenis-jenis Pajak Daerah

Jenis-jenis Pajak Daerah menurut Undang-Undang Nomor 28 Tahun 2009 terbagi menjadi dua yaitu pajak Provinsi dan Pajak Kabupaten/Kota. Pembagian ini dilakukan sesuai dengan kewenangan pengenaan dan pemungutan masing-masing pajak daerah pada Wilayah administrasi Provinsi atau Kabupaten/Kota yang bersangkutan. Berdasarkan Undang-undang tersebut ditetapkan jenis- jenis pajak daerah, yaitu terdiri dari:

1. Jenis Pajak Provinsi terdiri atas: 1) Pajak Kendaraan Bermotor

dalam operasinya menggunakan roda dan motor tidak melekat secara permanen serta kendaraan bermotor yang dioperasikan di air.

2) Bea Balik Nama Kendaraan Bermotor

Bea Balik Nama Kendaraan Bermotor (BBNKB) adalah pajak atas penyerahan hak milik kendaraan bermotor sebagai akibat perjanjian dua pihak atau perbuatan sepihak atau keadaan yang terjadi karena jual beli, tukar tambah, hibah, warisan atau pemasukan ke dalam badan usaha.

3) Pajak Bahan Bakar Kendaraan Bermotor

Pajak Bahan Bakar Kendaraan Bermotor adalah pajak atas penggunaan bahan bakar kendaraan bermotor. Bahan bakar kendaraan bermotor adalah semua jenis bahan bakar cair atau gas yang digunakan untuk kendaraan bermotor.

4) Pajak Air Permukaan

Pajak Air Permukaan adalah pajak atas pengambilan dan/atau pemanfaatan air permukaan. Air permukaan adalah semua air yang terdapat pada permukaan tanah, tidak termasuk air laut, baik yang berada di laut maupun di darat.

5) Pajak Rokok

2. Jenis Pajak Kabupaten/Kota terdiri atas: 1) Pajak Hotel

Pajak Hotel adalah pajak atas pelayanan yang disediakan oleh hotel. Hotel adalah fasilitas penyedia jasa penginapan/peristirahatan termasuk jasa terkait lainnya dengan dipungut bayaran, yang mencakup juga motel, losmen, gabuk pariwisata, wisma pariwisata, pesanggrahan, rumah penginapan dan sejenisnya, serta rumah kos dengan jumlah kamar lebih dari 10 (sepuluh).

2) Pajak Restoran

Pajak Restoran adalah pajak atas pelayanan yang disediakan oleh restoran. Restoran adalah fasilitas penyedia makanan dan/atau minuman dengan dipungut bayaran, yang mencakup rumah makan, kafetaria, kantin, warung, bar dan sejenisnya termasuk jasa boga/katering.

3) Pajak Hiburan

Pajak Hiburan adalah pajak atas penyelenggaraan hiburan. Hiburan adalah semua jenis tontonan, pertunjukan, permainan, dan/atau keramaian yang dinikmati dengan dipungut bayaran.

4) Pajak Reklame

terhadap barang, jasa, orang, atau badan dapat dilihat, dibaca, didengar, dirasakan, dan/atau dinikmati oleh umum.

5) Pajak Penerangan Jalan

Pajak Penerangan Jalan adalah pajak atas pengunaan tenaga listrik, baik yang dihasilkan sendiri maupun diperoleh dari sumber lain.

6) Pajak Mineral Bukan Logam dan Batuan

Pajak Mineral Bukan Logam dan Batuan adalah pajak atas kegiatan pengambilan mineral bukan logam dan batuan, baik dari sumber alam di dalam dan/atau permukaan bumi untuk dimanfaatkan.

7) Pajak Parkir

Pajak Parkir adalah pajak atas penyelenggara tempat parkir di luar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor.

8) Pajak Air Tanah

Pajak Air Tanah adalah pajak atas pengambilan dan/atau pemanfaatan air tanah. Air Tanah adalah air yang terdapat dalam lapisan tanah atau batuan di bawah permukaan tanah.

9) Pajak Sarang Burung Walet

Pajak Sarang Burung Walet adalah pajak atas kegiatan pengambilan dan/atau pengusahaan sarang burung walet.

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah pajak atas bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkanoleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan.

11)Bea Perolehan Hak atas Tanah dan Bangunan

Bea Perolehan Hak atas Tanah dan Bangunan adalah pajak atas perolehan hak atas tanah dan/atau bangunan. Perolehan Hak atas Tanah dan/atau Bangunan adalah perbuatan atau peristiwa hukum yang mengakibatkan diperolehnya hak atas tanah dan/atau bangunan oleh orang pribadi atau badan.

2.3. Pajak Kendaraan Bermotor

2.3.1. Dasar Hukum Pajak Kendaraan Bermotor

Definisi Pajak Kendaraan Bermotor (PKB) menurut Undang-Undang No.28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah adalah, “Pajak Kendaraan Bermotor (PKB) adalah pajak atas kepemilikan atau penguasaan kendaraan bermotor”. Definisi Kendaraan Bermotor menurut Undang-Undang No.28 Tahun 2009 adalah:

Pajak Kendaraan Bermotor (PKB) merupakan salah satu jenis pajak daerah. Sebagai salah satu jenis pajak daerah, pajak ini menganut sistem bagi hasil antara Pemerintah Kabupaten/Kota menerima bagi hasil PKB sebesar 30%, sedangkan Pemerintah Provinsi menerima 70%. Hasil penerimaan PKB tersebut, paling sedikit 10% (sepuluh persen) termasuk yang dibagi hasilkan kepada Kabupaten/Kota, dialokasikan untuk pembangunan dan/atau pemeliharaan jalan serta peningkatan modal dan sarana transportasi umum.

2.3.2. Subjek Pajak Kendaraan Bermotor

Subjek PKB adalah orang pribadi, badan, Pemerintah, Pemerintah Daerah, TNI, dan Polri yang memiliki dan/atau menguasai kendaraan bermotor. Kepemilikan adalah hubungan hukum antara orang pribadi atau badan dengan kendaraan bermotor yang namanya tercantum di dalam bukti kepemilikan atau dokumen sah termasuk Buku Pemilik Kendaraan Bermotor (BPKB). Sedangkan penguasaan adalah penggunaan dan atau penguasaan fisik kendaraan bermotor oleh pribadi atau badan dengan bukti penguasaan yang sah menurut ketentuan perundangan yang berlaku. Yang bertanggung jawab terhadap pembayaran Pajak Kendaraan Bermotor adalah:

1. Orang yang bersangkutan, yaitu sebagai pemilik sesuai dengan hak kepemilikannya.

3. Ahli waris yaitu orang atau badan yang ditunjuk dengan surat wasiat atau yang ditetapkan sebagai ahli waris berdasarkan kesepakatan dan atas putusan pengadilan.

2.3.3. Objek Pajak Kendaraan Bermotor

Objek PKB adalah kepemilikan dan atau penguasaan kendaraan bermotor tidak termasuk kepentingan dan atau penguasaan kendaraan alat-alat berat dan alat-alat besar seperti buildozer, excavator, loader, dan lain-lain, yang tidak digunakan sebagai alat angkut orang dan/atau barang di jalan umum.

2.3.4. Wajib Pajak Kendaraan Bermotor

Wajib Pajak baik perorangan atau badan yang menerima penyerahan kendaraan bermotor yang jumlah pajaknya sebagian atau seluruhnya belum dilunasi oleh pemilik lama, maka pihak yang menerima penyerahan tersebut juga bertanggung jawab terhadap pelunasan.

2.3.5. Masa Pajak Kendaraan Bermotor

Masa Pajak adalah 12 (dua belas) bulan berturut-turut yang merupakan tahun pajak terhitung sejak tagggal pendaftaran. Pajak Kendaraan Bermotor yang karena suatu hal dan hal lain masa pajaknya tidak sampai 12 (dua belas) bulan, maka dapat dilakukan restitusi.

2.3.6. Cara Perhitungan Pajak Kendaraan Bermotor

Berdasarkan pokok Pajak Kendaraan Bermotor yang terutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak. Secara umum perhitungan PKB adalah sesuai dengan rumus berikut:

= Tarif Pajak X (NJKB x Bobot)

Berdasarkan contoh perhitungan dasar pengenaan pajak yang dikemukakan di atas dapat dihitung besarnya pajak terutang yaitu:

Untuk mobil mercedes Benz C180 automatic tahun pembuatan 2000 besarnya PKB yang terutang adalah 1,75% x Rp.290.000.000 = Rp.2.075.000.

2.4. Pengertian Wajib Pajak

Wajib pajak merupakan orang pribadi atau badan, meliputi pembayaran pajak, pemotongan pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan dan peraturan perundang-undangan perpajakan (Rosdiana dan Irianto, 2011). Wajib pajak adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungutan pajak atau pemotong pajak tertentu. Wajib pajak bisa berupa wajib pajak orang pribadi atau wajib pajak badan. Wajib pajak pribadi adalah setiap orang pribadi yang memiliki penghasilan diatas pendapatan tidak kena pajak Rahman (2010: 85)

2.5.Kesadaran Wajib Pajak

2.5.1. Definisi Kesadaran Wajib Pajak

Kesadaran menurut Kamus Besar Bahasa Indonesia (Pusat Bahasa Depdiknas, 2002), kesadaran adalah keinsafan, keadaan mengerti akan hal dirasakan atau dialami oleh seseorang.

Menurut Abdul Asri Harahap (2004: 43) definisi kesadaran wajib pajak adalah:

kesadaran wajib pajak merupakan faktor terpenting dalam sistem perpajakan modern”.

Kesadaran wajib pajak merupakan perilaku wajib pajak berupa pandangan atau persepsi yang melibatkan keyakinan, pengetahuan dan penalaran serta kecenderungan untuk bertindak sesuai dengan stimulus yang diberikan oleh sistem dan ketentuan perpajakan yang berlaku (Pandapotan Ritonga, 2011).

Kesadaran identik dengan kemauan yaitu suatu dorongan dari alam sadar berdasarkan pertimbangan pikiran dan perasaan serta seluruh pribadi yang menimbulkan kegiatan yang terarah tercapainya tujuan tertentu yang berhubungan dengan pribadinya. Kesadaran merupakan unsur dalam manusia untuk memahami realitas dan bagaimana cara bertindak atau menyikapi terhadap realitas. Kesadaran yang dimiliki oleh manusia kesadaran dalam diri, akan diri sesama, masa silam, dan kemungkinan masa depannya (Widayati dan Nurlis, 2010).

Kesadaran identik dengan kemauan yaitu suatu dorongan dari alam sadar berdasarkan pertimbangan pikiran dan perasaan serta seluruh pribadi yang menimbulkan kegiatan yang terarah tercapainya tujuan tertentu yang berhubungan dengan pribadinya. Kesadaran merupakan unsur dalam manusia untuk memahami realitas dan bagaimana cara bertindak atau menyikapi terhadap realitas. Kesadaran yang dimiliki oleh manusia kesadaran dalam diri, akan diri sesama, masa silam, dan kemungkinan masa depannya (Widayati dan Nurlis, 2010).

Pajak tidak akan merasa dirugikan karena hasil pemungutan pajak itu sendiri dapat digunakan oleh negara untuk melaksanakan pembangunan nasional yang bertujuan untuk meningkatkan kesejahteraan rakyat.

2.5.2.Bentuk Kesadaran Membayar Pajak

Menurut Irianto (2005), menguraikan beberapa bentuk kesadaran membayar pajak yang mendorong wajib pajak untuk membayar pajak. Terdapat tiga bentuk kesadaran utama terkait pembayaran pajak.

Pertama, kesadaran bahwa pajak merupakan bentuk partisipasi dalam menunjang pembangunan negara. Dengan menyadari hal ini, wajib pajak mau membayar pajak karena merasa tidak dirugikan dari pemungutan pajak yang dilakukan. Pajak disadari digunakan untuk pembangunan negara guna meningkatkan kesejahteraan warga negara.

Kedua, kesadaran bahwa penundaan pembayaran pajak dan pengurangan beban pajak sangat merugikan negara. Wajib pajak mau membayar pajak karena memahami bahwa penundaan pembayaran pajak dan pengurangan beban pajak berdampak pada kurangnya sumber daya finansial yang dapat mengakibatkan terhambatnya pembangunan negara.

Ketiga, kesadaran bahwa pajak ditetapkan dengan undang-undang dan dapat dipaksakan. Wajib pajak akan membayar karena pembayaran pajak disadari memiliki landasan hukum yang kuat dan merupakan kewajiban mutlak setiap warga negara.

pemerintahannya, maka semakin tinggi kesadaran membayar pajaknya namun tidak hanya berhenti sampai disitu justru mereka semakin kritis dalam menyikapi masalah perpajakan, terutama terhadap materi kebijakan di bidang perpajakannya, misalnya penerapan tarifnya, mekanisme pengenaan pajaknya, regulasinya, benturan praktik di lapangan dan perluasan subjek dan objeknya. Masyarakat di negara maju memang telah merasakan manfaat pajak yang mereka bayar. Bidang kesehatan, pendidikan, sosial maupun sarana dan prasarana transportasi yang cukup maju maupun biaya operasional aparat negara berasal dari pajak mereka. Pelayanan medis gratis, sekolah murah, jaminan sosial maupun alat-alat transportasi modern menjadi bukti pemerintah mengelola dana pajak dengan baik. Dengan digalakannya kesadaran akan pajak ini diharapkan Indonesia akan menuju kesejahteraan yang selama ini diharapkan (Susanto, 2012).

Selain itu, Widayati (2010) menambahkan bahwa kesadaran membayar pajak tidak sesuai dengan jumlah pajak yang terutang dan mengakibatkan kerugian bagi negara.

2.5.3. Indikator Kesadaran Wajib Pajak

Adapun beberapa indikator yang mempengaruhi kesadaran wajib pajakmenurut Irianto (2005: 36) yaitu :

1. Kesadaran bahwa pajak merupakan bentuk partisipasi dalam menunjang pembangunan negara.

3. Kesadaran bahwa wajib pajak ditetapkan dengan undang-undang dan dapat dipaksakan.

2.6. Pengetahuan Pajak

2.6.1 Definisi Pengetahuan Pajak

Dalam kamus umum Bahasa Indonesia, pengetahuan berarti informasi yang telah dikombinasikan dengan pemahaman dan potensi untuk menindak yang lantas melekat dibenak seseorang. Atau dalam arti lain pengetahuan merupakan berbagai gejala yang ditemukan dan diperoleh manusia melalui pengamatan akal. Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontrapretasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. Jadi, pengetahuan perpajakan adalah informasi mengenai perpajakan yang diperoleh melalui pengamatan akal seseorang.

Pengertian pengetahuan pajak menurut Veronica Caroline ( 2009:7) adalah:

“pengetahuan pajak adalah informasi yang dapat digunakan wajib pajak sebagai dasar bertindak, mengambil keputusan, dan untuk menempuh arah atau strategi tertentu sehubungan dengan pelaksanaan hak dan kewajibannya dibidang perpajakannya.”

Menurut Martin dan Oxman dalam Kusrini (2006:23) definisi dari pengetahuan adalah:

“pengetahuan merupakan kemampuan untuk membentuk model mental

Palil (2005) menemukan bahwa pengetahuan wajib pajak tentang pajak yang baik akan dapat memperkecil adanya tax evation. Pengetahuan tentang peraturan pajak akan mempengaruhi sikap wajib pajak terhadap kawajiban pajak.

Pengetahuan perpajakan masyarakat melalui pendidikan formal maupun non formal akan berdampak positif terhadap kesadaran wajib pajak untuk membayar pajak. Sebagian besar wajib pajak memperoleh pengetahuan pajak dari petugas pajak, selain itu juga ada yang diperoleh dari radio, televisi, majalah pajak, surat kabar, internet, buku perpajakan, konsultan pajak, seminar pajak, dan adapula yang diperoleh dari penelitian pajak. Namun frekuensi pelaksanaan kegiatan tersebut tidak sering dilakukan. Bahkan, pengetahuan tentang pajak belum secara komprehensif menyentuh dunia pendidikan (Supriyati dan Hidayati, 2008).

Bedasarkan uraian diatas, dapat disimpulkan bahwa konsep dari pengetahuan pajak merupakan suatu sikap pola pikir atau pemahaman maupun penilaian seseorang terhadap pajak yang akan mempengaruhi sikapnya dalam pemenuhan kewajiban perpajakannya, serta kemampuan seorang wajib pajak dalam mengetahui peraturan perpajakan baik itu soal tarif pajak berdasarkan undang-undang yang akan mereka bayar maupun manfaat pajak yang akan berguna bagi kehidupan mereka. Seorang wajib pajak memiliki pengetahuan pajak diperoleh dari media cetak dan media elektronik.

2.6.2. Indikator Pengetahuan Pajak

pengetahuan itu untuk membayar pajak. Widyawati dan Nurlis (2010), menyebutkan bahwa pengetahuan perpajakan dapat dilihat dari:

1. Pengetahuan dan pemahaman tentang sanksi jika melakukan pelanggaran perpajakan.

2. Pengetahuan dan pemahaman mengenai PTKP, PKP dan tarif pajak. 3. Pengetahuan dan pemahaman peraturan pajak melalui sosialisasi dan

training.

Indikator wajib pajak mengetahui dan memahami peraturan perpajakan menurut Wirawan dan Richard Burton (2008: 8) adalah sebagai berikut :

1. Kepemilikan NPWP. Setiap wajib pajak yang memiliki penghasilan wajib mendaftarkan diri untuk memperoleh NPWP (Nomor Pokok Wajib Pajak) yang fungsinya sebagai identitas khusus untuk sarana administrasi perpajakan.

2. Pengetahuan dan pemahaman mengenai hak dan kewajiban sebagai wajib pajak. Apabila wajib pajak telah mengetahui hak dan kewajiban sebagai wajib pajak maka mereka akan membayar dan melaporkan pajak mereka. Wajib pajak mempunyai hak dan kewajiban yang jelas dalam undang-undang.

mendorong setiap wajib pajak untuk taat dan menjalankan kewajibannya dengan baik.

4. Pengetahuan dan pemahaman mengenai PTKP (Penghasilan Tidak Kena Pajak), PKP (Penghasilan Kena Pajak), dan tarif pajak. Mengetahui dan memahi PTKP, PKP, dan tarif pajak yang berlaku akan mendorong wajib pajak untuk menghitung pajaknya sendiri dengan benar.

5. Pengetahuan dan pemahaman peraturan perpajakan melalui sosialisasi yang dilakukan oleh (KPP) Kantor Pelayanan Pajak. Upaya sosialisasi ketentuan perpajakan merupakan faktor lain keberhasilan mewujudkan masyarakat untuk sadar dan peduli pajak.

6. Pengetahuan dan pemahaman peraturan perpajakan melalui pelatihan perpajakan.

2.7. Kualitas Pelayanan Fiskus

2.7.1 Definisi Kualitas Pelayanan Fiskus

Pelayanan adalah cara melayani (membantu mengurus atau menyiapkan segala kebutuhan yang diperlukan seseorang). Moenir (2005:47) menjelaskan bahwa pelayanan adalah proses pemenuhan kebutuhan melalui aktivitas orang lain secara langsung.

Menurut Boediono (2003:60) pelayanan adalah:

“Suatu proses kepada orang lain dengan cara-cara tertentu yang

memerlukan kepekaan dan hubungan interpersonal agar terciptanya kepuasan dan keberhasilan”.

“Semua tindakan atau kinerja yang dapat ditawarkan satu pihak kepada

pihak lain yang pada intinya tidak berwujud dan tidak menghasilkan kepemilikan apapun”.

Sementara itu, fiskus merupakan petugas pajak. Jadi, pelayanan fiskus dapat diartikan sebagai cara petugas pajak dalam membantu, mengurus, atau menyiapkan segala keperluan yang dibutuhkan seseorang yang dalam hal ini adalah wajib pajak (Jatmiko, 2006).

Kualitas pelayanan fiskus merupakan upaya pemenuhan kebutuhan dan keinginan wajib pajak serta ketepatan penyampaiannya dalam mengimbangi harapan wajib pajak. Kualitas pelayanan fiskus dapat diketahui dengan cara membandingkan persepsi para wajib pajak atas pelayanan yang nyata mereka terima atau peroleh dengan pelayanan yang sesungguhnya mereka harapkan atau inginkan terhadap atribut-atribut pelayanan pada setiap Kantor Pelayanan Pajak (KPP).

Menurut Siregar dkk (2012: 8), aparat petugas pajak harus bisa menegakan aturan perpajakan, harus bisa bekerja secara jujur, tidak mempersulit wajib pajak, dapat bersikap adil dan petugas pajak harus memiliki kemampuan dan pengetahuan dalam menjelaskan prosedur tata cara pembayaran mengenai perpajakan. Hal ini dimaksudkan agar para wajib pajak merasa nyaman dan senang atas pelayanan yang diberikan.

mengenai hak dan kewajiban sebagai fiskus. Kewajiban fiskus yang diatur dalam UU Perpajakan adalah:

1. Kewajiban untuk membina wajib pajak

2. Kewajiban menerbitkan Surat Ketetapan Pajak Lebih Bayar 3. Kewajiban merahasiakan data wajib pajak

4. Kewajiban melaksanakan Putusan

Sementara itu, terdapat pula hak-hak fiskus yang diatur dalam UU Perpajakan, antara lain:

1. Hak menerbitkan NPWP atau NPPKP secara jabatan 2. Hak menerbitkan surat ketetapan pajak

3. Hak menerbitkan Surat Paksa dan Surat Perintah Melaksanakan Penyitaan

4. Hak melakukan pemeriksaan dan penyegelan

5. Hak menghapuskan atau mengurangi sanksi administrasi 6. Hak melakukan penyidikan

7. Hak melakukan pencegahan 8. Hak melakukan penyanderaan.

2.7.2 Indikator Kualitas Pelayanan Fiskus

Terdapat lima dimensi yang digunakan sebagai indikator atau ukuran kualitas pelayanan. Menurut Zeithalm, Bitner Gremler dalam Albari (2009: 2) lima dimensi kualitas layanan tersebut adalah:

2. Kepastian/jaminan (assurance), yaitu pengetahuan dan kesopanan karyawan serta kemampuan organisasi dan karyawannya untuk menimbulkan kepercayaan dan keyakinan.

3. Responsif (responsiveness), adalah kemauan untuk membantu pelanggan dan memberikan layanan dengan cepat.

4. Empati (empathy), berupa kepedulian atau perhatian pribadi yang diberikan organisasi kepada pelanggannya.

5. Berujud/bukti fisik (tangible), berupa penampilan fisik, peralatan, personil dan media komunikasi.

2.8.Kepatuhan Wajib Pajak

2.8.1 Definisi Kepatuhan Wajib Pajak

Kepatuhan wajib pajak dapat didefinisikan sebagai suatu sikap/ perilaku seorang wajib pajak yang melaksanakan semua kewajiban perpajakannya dan menikmati semua hak perpajakannya sesuai dengan ketentuan peraturan perundangan yang berlaku (Siregar dkk, 2012: 2).

Menurut Gunadi (2013:94) pengertian kepatuhan wajib pajak adalah: “Dalam hal ini diartikan bahwa wajib pajak mempunyai kesediaan untukmemenuhi kewajiban perpajakannya sesuai dengan aturan yang berlaku tanpa perlu diadakan pemeriksaan, investigasi seksama, peringatan ataupun ancaman dan penerapan sanksi baik hukum maupun administrasi”.

1. Kepatuhan formal adalah suatu keadaan di mana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam undang-undang perpajakan.

2. Kepatuhan material adalah suatu keadaan di mana wajib pajak secara substantive atau hakikatnya memenuhi semua ketentuan material perpajakan yakni sesuai isi dan jiwa undang-undang perpajakan. Kepatuhan material dapat juga meliputi kepatuhan formal.

Maka, pada prinsipnya kepatuhan wajib pajak manurut Siti Kurnia Rahayu (2010:139) adalah tindakan wajib pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu Negara. Predikat wajib pajak patuh menurut Siti Kurnia Rahayu (2010:139) dalam arti disiplin dan taat, tidak sama dengan wajib pajak yang berpredikat pembayar pajak dalam jumlah besar, tidak ada hubungan antara kepatuhan dengan jumlah nominal setoran pajak yang dibayarkan pada kas Negara. Karena, pembayar pajak terbesar sekalipun belum tentu memenuhi kriteria sebagai wajib pajak patuh, meskipun memberikan konstribusi besar pada negara, jika masih memiliki tunggakan maupun keterlambatan penyetoran pajak makatidak dapat diberi predikat wajib pajak patuh.

2.8.2 Indikator Kepatuhan Wajib Pajak

Menurut Chaizi Nasuchan dalam Siti Kurnia Rahayu (2010: 139), kepatuhan pajak dapat diidentifikasi dari:

2. Kepatuhan wajib pajak untuk menyetor kembali surat pemberitahuan pajak (SPT).

3. Kepatuhan dalam perhitungan dan pembayaran pajak terutang. 4. Kepatuhan dalam pembayaran tunggakan.

Berdasarkan Keputusan Menteri Keuangan No. 544/KMK.04/2000 kriteria kepatuhan wajib pajak adalah:

1. Tepat waktu dalam menyampaikan SPT untuk semua jenis pajakdalam tahun terakhir.

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali memperoleh izin untuk mengangsur atau menunda pembayaran pajak. 3. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang

perpajakan dalam jangka waktu 10 tahun terakhir.

2.10. Kerangka Penelitian

2.10.1. Hubungan Kesadaran Wajib Pajak dengan Kepatuhan Wajib Pajak

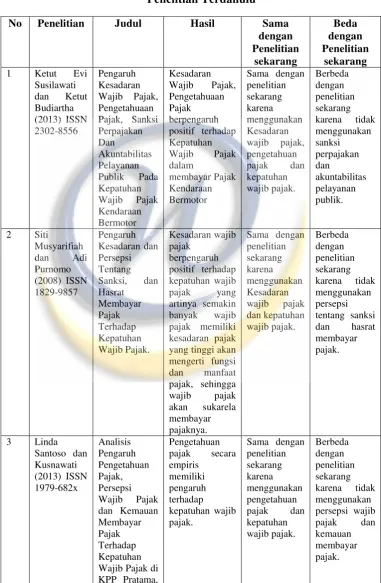

Kesadaran wajib pajak merupakan sebuah itikad baik seseorang untuk memenuhi kewajiban membayar pajak berdasarkan hati nuraninya yang tulus ikhlas. Semakin tinggi kesadaran wajib pajak, maka pemahaman dan pelaksanaan kewajiban perpajakan semakin baik sehingga dapat meningkatkan kepatuhan (Susilawati, 2013). Dalam penelitian yang dilakukan oleh Ketut Evi Susilawati dan Ketut Budiartha (2013), menyimpulkan bahwa Kesadaran wajib pajak berpengaruh positif terhadap kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor. Selain itu, hasil penelitian yang dilakukan oleh Siti Musyarifiah dan Adi Purnomo (2008) membuktikan bahwa Kesadaran wajib pajak berpengaruh positif terhadap kepatuhan wajib pajak yang artinya semakin banyak wajib pajak memiliki kesadaran pajak yang tinggi akan mengerti fungsi dan manfaat pajak, sehingga wajib pajak akan sukarela membayar pajaknya.

wajib pajak dikarenakan kesadaran perpajakan hanya akan menjadi bahan pertimbangan bagi mereka untuk

menyetorkan nominal pajak yang

2.10.2. Hubungan Pengetahuan Perpajakan dengan Kepatuhan Wajib Pajak

Wajib pajak dikatakan patuh apabila memenuhi semua kewajiban perpajakannya dan melaksanakan hak perpajakannya (Nurmantu, 2005:148). Penelitian dari Ketut Evi Susilawati dan Ketut Budiartha (2013) dan Linda Santoso dan Kusnawati (2013) menyimpulkan bahwa Pengetahuaan Pajak berpengaruh positif terhadap kepatuhan wajib pajak. Hal yang sama juga didapat dari penelitian Siregar et al,.(2012) bahwa pengetahuan perpajakan berpengaruh terhadap kepatuhan wajib pajak. Oleh karena itu, memiliki pengetahuan yang cukup tentang perpajakan sangatlah penting. Selain itu menurut Taman & Hyun, 2003 dalam Marziana et.al, 2009 dalam Siregar et.al, (2012), menyatakan bahwa pendidikan pajak adalah salah satu alat yang efektif untuk mendorong wajib pajak untuk lebih patuh.

1.10.3 Hubungan Pelayanan Pajak dengan Kepatuhan Wajib Pajak

kepatuhan wajib pajakdan juga penelitian Utama (2013), membuktikan bahwa kualitas pelayanan berpengaruh positif dan signifikan pada kepatuhan wajib pajak.

2.10.4 Hubungan Kesadaran, Pengetahuan dan Kualitas Pelayanan Pajak

dengan Kepatuhan Wajib Pajak

Dalam Penelitian yang dilakukan oleh Putri (2013), menyimpulkan bahwa Kesadaran wajib pajak berpengaruh positif terhadap kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor.Penelitian dari Angky (2011) dan Ghoni (2011) menunjukkan bahwa pengetahuan perpajakan berpengaruh terhadap kepatuhan wajib pajak. Oleh karena itu, memiliki pengetahuan yang cukup tentang perpajakan sangatlah penting. Selain kesadaran dan pengetahuan kualitas pelayanan pajak juga berpengaruh terhadap kepatuhan wajib pajak dapat dilihat dari hasil penelitian yang dilakukan oleh Putri (2013), menunjukkan bahwa kualitas pelayanan berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor dan juga penelitian Utama (2013), membuktikan bahwa kualitas pelayanan berpengaruh positif dan signifikan pada kepatuhan wajib pajak .

Gambar 2.1

Kerangka Pemikiran

Keterangan:

: Parsial : Simultan

Dari skema model kerangka pemikiran diatas dijelaskan bahwa tiga faktor tersebut merupakan variabel-variabel yang dapat mempengaruhi kepatuhan membayar pajak. Pertama, kesadaran wajib pajak dalam membayar pajak, kesadaran merupakan hal yang paling utama yang ada dalam diri wajib pajak sendiri untuk membayar pajak. Kedua, pengetahuan wajib pajak tentang peraturan perpajakan. Wajib pajak akan dengan sendirinya melakukan kewajiban pajaknya apabila pengetahuan tentang peraturan perpajakan sudah baik. Ketiga, pelayanan fiskus, pelayanan fiskus yang baik akan memberikan kenyamanan bagi wajib pajak. Keramahan petugas pajak dan kemudahan dalam sistem informasi

Kualitas Pelayanan Fiskus (X3) Kesadaran Wajib

Pajak (X1)

Kepatuhan Wajib Pajak (Y) Pengetahuaan Wajib

perpajakan juga termasuk dalam pelayanan fiskus yang akan mendukung penerimaan pajak.

2.11. Hipotesis Penelitian

Berdasarkan uraian diatas, maka dapat dirumuskan tiga hipotesis sebagai berikut :

Kesadaran wajib pajak tidak berpengaruh terhadap kepatuhan membayar pajak di kendaraan bermotor.

Kesadaran wajib pajak berpengaruh terhadap kepatuhan membayar pajak di kendaraan bermotor.

Pengetahuan wajib pajak tidak berpengaruh terhadap kepatuhan membayar pajak di kendaraan bermotor.

Pengetahuan wajib pajak berpengaruh terhadap kepatuhan membayar pajak di kendaraan bermotor.

Kualitas pelayanan pajak tidak berpengaruh terhadap kepatuhan membayar pajak di kendaraan bermotor.

Kualitas pelayanan pajak berpengaruh terhadap kepatuhan membayar pajak di kendaraan bermotor.