BAB I - V

KELAS D

Kelompok 3 :

Ully Nur Eka Putri .A

(1512010015)

Suhanita

(1512010022)

Wilda Lailatul Afiyah

(1512010026)

Melisa Kristiana

(1512010035)

Yuliana

(1512010036)

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

KONSEP DASAR PENGANGGARAN PERUSAHAAN

PERENCANAAN DAN PENGANGGARAN

Perencanaan (planning) merupakan tindakan yang dibuat berdasarkan fakta dan asumsi mengenai gambaran kegiatan yang akan dilakukan di masa mendatang untuk mencapai tujuan yang diinginkan. Tujuan utama perencanaan adalah untuk memberikan proses umpan maju (feedforward) agar dapat memberikan arahan kepada setiap manajer dalam pengambilan keputusan operasional sehari-hari.

Penganggaran (budgeting) merupakan proses menyusun anggaran sehingga anggaran(budget) adalah hasil (bagian) dari penganggaran. Penganggaran meliputi penganggaran perusahaan dan penganggaran non perusahaan.

1. Tujuan

Tujuan(goal) adalah tujuan umum yang menyatakan secara luas keadaan atau kedudukan dimasa mendatang dan hasil akhir dari aktivitas perusahaan dalam jangka panjang. Setelah tujuan umum selesai dibuat, maka sasaran(target) bisa ditentukan. Sasaran (objective) adalah tujuan khusus yang menggambarkan ruang lingkup yang jelas serta memberikan arah kepada usaha yang dilakukan dalam jangka pendek.

2. Peraturan dan Kebijakan

Peraturan (rules) adalah suatu petunjuk, perintah, larangan, kompensasi, hak, sanksi, dan kewajiban dalam pelaksanaan pekerjaan. Kebijakan (policy) adalah petunjuk menyeluruh secara lisan, tulisan, atau yang dimaksudkan.

Kebijakan merupakan bimbingan berfikir bagi bawahan dalam upaya mencapai tujuan. 3. Metode dan Standar

Metode adalah suatu cara yang ditetapkan untuk melaksanakan tugas tertentu. Standar adalah kesatuan pengukuran yang ditetapkan sebagai patokan dalam pelaksanaan pekerjaan.

4. Strategi dan Organisasi

Strategi (strategy) adlah cara mencapai tujuan yang harus diikuti oleh setiap bagian dalam perusahaan.

5. Program

Program adalah suatu kegiatan yang berfungsi untuk membahas dan menentukan kegiatan yang harus dilakukan dalam usahanya untuk mencapaintujuan yang telah ditetapkan. Penyusunan sebuah program umumnya memerlukan waktu hingga beberapa tahun, sedangkan penyusunan anggaran (jangka pendek) cukup membutuhkan waktu satu tahun. 6. Prosedur

Prosedur adalah urut-urutan seri tugas yang saling berkaitan dan dibentuk guna menjamin pelaksanaan kerja yang seragam. Prosedur biasanya terdiri dari atas bagan alur (flowchart), formulir dan uraian tugas. Tahap penyusunan anggaran terdiri dari 4 tahap: Tahap 1: Penentuan Pedoman Anggaran

Anggaran disiapkan beberapa bulan sebelum tahun anggaran berikutnya dimulai. Tahap 2: Persiapan Anggaran

Manajer pemasaran meyusun ramalan jualan (sales forecast) untuk kemudian menyusun anggaran jualan bersama dengan manajer bagian terkait di perusahaan.

Tahap 3: Penentuan Anggaran

Diadakannya rapat dengan semua manajer beserta direksi yang meliputi kegiatan: perundingan untuk menyesuaikan rencana akhir setiap komponen anggaran, mengkoordinasikan dan menelaah komponen anggaran, pengesahan dan pendistribusian anggaran

Tahap 4: Pelaksanaan Anggaran

Untuk kepentingan pengawasan, setiap manajer wajib membuat laporan realisasi anggaran. Setelah dianalisis kemudian laporan realisasi anggaran disampaikan kepada direksi.

7. Anggaran

Anggaran adalah suatu rencana kuantitiatif periodik yang disusun berdasarkan program yang telah disahkan. Anggaran (budget) merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif untuk jangka waktu tertentu dan umumnya dinyatakan dalam satuan uang, tetapi juga dapat dinyatakan dalam satuan barang/jasa. Faktor yang perlu dipertimbangkan dlam penyusunan anggaran :

a. Pengetahuan tentang tujuan dan kebijakan umum perusahaan. b. Data masa lalu.

c. Kemungkinan perkembangan kondisi ekonomi.

f. Penelitian untuk pengembangan perusahaan. 8. Jadwal

Jadawal (schedule) adalah data rincian waktu kegiatan yang direncanakan.

TUJUAN DAN MANFAAT ANGGARAN

Tujuan Anggaran:

a. Digunakan sebagai landasan yuridis formal dalam memilih sumber dan investasi dana.

b. Mengadakan pembatasan jumlah dana yang dicari dan digunakan.

c. Merinci jenis sumber dan investasi dana agar dapat mencapai hasil yang maksimal. d. Menyempurnakan rencana yang telah disusun karena dengan anggaran menjadi lebih

jelas dan nyata telrihat.

e. Menampung dan menganalisis serta memutuskan setiap usulan yang berkaitan dengan keuangan.

Manfaat Anggaran:

a. Semua kegiatan dapat mengarah pada pencapaian tujuan bersama.

b. Dapat digunakan sebagai alat menilai kelebihan dan kekurangan karyawan. c. Dapat memotivasi karyawan.

d. Menimbulkan tnaggung jawab tertentu pada karyawan.

e. Menghindari pemborosan dan pembayaran yang kurang perlu. f. Sumber daya dapat dimanfaatkan seefisien mungkin.

g. Alat pendidikan bagi manajer. Kelemahan Anggaran

a. Anggaran dibuat berdasarkan taksiran dan anggapan sehingga mengandung unsur ketidakpastian.

b. Menyusun anggaran yang cermat membutuhkan waktu, uang dan tenaga yang tidak sedikit sehingga tidak semua perusahaan mampu menyusun anggaran secara lengkap dan akurat.

BAB I

PENGANGGARAN PERUSAHAAN

Penganggaran perusahaan (business budgeting) adalah proses menyusun anggaran guna mencapai tujuan perusahaan dalam memperoleh laba. Anggaran operasional adalah anggaran yang bertujuan untuk menyusun anggaran laba rugi. Anggaran laba rugi adalah anggaran berupa daftar yang disusun secara bersistem tentang dapatan, beban serta laba/rugi yang diperoleh suatu perusahaan selama periode tertentu. Anggaran keuangan adalah anggaran yang bertujuan untuk menyusun neraca. Anggaran neraca merupakan anggaran berupa daftar yang disusun secara bersistem tentang harta, utang, dan modal dari suatu organisasi pada saat tertentu.

FUNGSI ANGGARAN

Sesuai dengan fungsi manajemen yaitu ( fungsi perencanaan, pelaksanaan, dan pelaksanaan) anggaran pun juga demikian. Hal ini disebabkan karena anggaran sebagai alat manajemen dalam melaksanakan fungsinya.

Proses dan fungsi manajemen tersebut dapat diilustrasikan pada gambar di bawah ini :

a. Fungsi Perencanaan

Anggaran sebagai alat perencanaan juga harus memerhatikan kaitan anggaran yang satu dengan yang lainnya. Aspek lain yang penting dari perencanaan dengan menggunakan anggaran adalah perencanaan dana yang tersedia seefisien mungkin. Anggaran merupakan alat perencanaan tertulis yang menuntut pemikiran secara teliti dan memberikan gambaran yang lebih rinci dalam unit dan uang.

Anggaran sebagai pedoman pelaksanaan pekerjaan, artinya sebelum pekerjaan dilakukan terlebih dahulu mendapat persetujuan yang berwenang (terutama dalam hal keuangan). Pekerjaan disetujui untuk dilaksanakan bila ada anggarannya atau tidak menyimpang dari anggaran. Penganggaran bertujuan agar pekerjaan dapat dilaksanakansecara selaras dalam mencapai tujuan (laba). Jadi anggaran penting untuk menyelaraskan setiap kegiatan divisi, seperti divisi pemasaran, produksi, keuangan, dan divisi umum.

c. Fungsi Pengawasan

Anggaran merupakan alat pengawasan atau pengendalian. Berarti mengevaluasi (menilai) terhadap pelaksanaan pekerjaan dengan cara :

a. Membandingkan realisasi dengan rencana (anggaran) b. Melakukan tindakan perbaikan bila dipandang perlu.

Anggaran dijadikan pegangan sebagai alat pengawasan oleh manajer yang bertanggung jawab menjalankan operasi untuk mengadakan penilaian dari hasil yang dicapainya.

JENIS ANGGARAN

Anggaran dapat dikelompokkan dari beberapa segi, seperti dari segi dasar penyusunan, cara penyusunan, jangka waktu, bidang, kemampuan menyusun, fungsi dan metode penentuan harga pokok produk.

1) Segi dasar penyusunan

Anggaran Variabel

Anggaran yang disusun berdasarkan interval kapasitas tertentu pada intinya merupakan suatu seri anggaran yang dapat disesuaikan pada tingkat aktivitas yang berbeda.

Anggaran Tetap

Anggaran yang disusun berdasarkan suatu kapasitas tertentu. Disebut juga anggaran statis.

2) Segi cara penyusunan

Anggaran Peroidik

Anggaran yang disusun untuk satu periode tertentu.

Anggaran yang dibuat untuk mengadakan perbaikan atas anggaran yang pernah dibuat.

3) Segi jangka waktu

Anggaran Jangka Pendek

Anggaran yang dibuat dengan jangka waktu paling lama satu tahun.

Anggaran Jangka Panjang

Anggaran yang dibuat dengan jangka waktu lebih dari satu tahun. 4) Segi bidang

Anggaran Operasional

Anggaran untuk menyusun anggaran laba rugi. Contoh anggaran penjualan, anggaran biaya pabrik.

Anggaran Keuangan

Anggaran untuk menyusun anggaran neraca. Contoh anggaran kas, anggaran piutang.

5) Segi kemampuan menyusun

Anggaran Komprehensif

Adalah rangkaian dari berbagai jenis anggaran yang disusun secara lengkap.

Anggaran Parsial

Anggaran yag disusun secara tidak lengkap atau anggaran yang hanya menyusun bagian tertentu saja.

6) Segi fungsi

Anggaran Tertentu

Anggaran yang diperuntukkan bagi tujuan tertentu dan tidak boleh digunakan untuk manfaat lain.

Anggaran yang disusun berdasarkan fungsi kegiatan yang dilakukan dalam organisasi (perusahaan).

7) Segi metode penentuan harga pokok produk.

Anggaran Tradisional

Anggaran tradisional atau anggaran konvensional terdiri atas anggaran berdasar fungsional dan anggaran berdasar sifat.

dibuat dengan menggunakan metode penghargapokokan variabel dan berfungsi untuk menyusun anggaran variabel.

Anggaran Berdasar Kegiatan

Anggaran yang dibuat dengan menggunakan metode penghargapokokan berdasar kegiatan.

ANGGARAN KAS DAN ANGGARAN PERUSAHAAN MODAL KERJA

Anggaran kas dalam realisasinyadisebut laporan arus kas atau laporan sumber dan belanja kas. Anggaran perubahan modal kerja dalam realisasinya disebut laporan perubahan modal kerja atau laporan sumber dan belanja modal kerja.

a. Istilah dalam Anggaran Kas

Dalam anggaran kas terdapat istilah cash inflow (kas masuk atau arus masuk kas) dan

cash outflow (kas keluar atau arus keluar kas). Yang dimaksud cash inflow adalah kas yang sudah masuk dan cash outflow adalah kas yang sudah keluar.

b. Istilah dalam Anggaran Perubahan Modal Kerja

Anggaran modal kerja adalah anggaran yang menunjukan modal kerja suatu organisasi berubah (naik/turun) yang disebabkan sumber dan belanja modal kerja selama periode tertentu.

Bila modal kerja berubah naik istilah yang tepat adalah kelebihan modal kerja atau modal kerja naik. Bila modal kerja berubah turun isitilah yang tepat adalah kekurangan modal kerja atau modal kerja turun.

Anggaran perubahan modal kerja anggaran perubahan modal kerja ada yang menyebut dengan anggaran sumber dan penggunaa modal kerja. Sumber modal kerja, antara lain disebut dengan istilah aset tidak lancar berkurang (turun) dan modal sendiri bertambah (naik).

BAB II

ANGGARAN PRODUKSI DAN ANGGARAN BIAYA PRODUKSI PENYUSUNAN ANGGARAN PRODUKSI

Anggaran Produksi adalah rencana perusahaan untuk menghasilkan produk perusahaan dalam jumlah yang sesuai dengan kebutuhan penjualan dengan mempertimbangkan jumlah persediaan pada awal dan akhir periode tertentu.

Dalam proses perencanaan produksi, perusahaan harus mempertimbangkan beberapa elemen yang terkait, yaitu volume penjualan yang direncanakan, volume perdediaan barang pada awal periode, dan volume persediaan barang pada akhir periode tertentu.

= + -

Ilustrasi :

Misalnya sebuah perusahaan merencanakan menjual produknya sebanyak 142.000 unit dalam tahun 2010. Jumlah persediaan barang pada awal Januari diperkirakan sebanyak 20.000 unit. Sedangkan jumlah persediaan barang pada akhir tahun 2010yang diinginkan sebesar 15.000 unit. Dari total penjualan yang dianggarkan sebesar 142.000 unit dalam setahun, direncakanan akan dijual selama 12 bulan operasi, dengan rincian sbb :

Maka untuk tahun 2010 perusahaan harus memproduksi barang sebanyak 137.000 unit yang berasal dari :

Bulan Volume

Volume Penjualan 142.000 Volume Persediaan Akhir Tahun 15.000

Volume Persediaan Awal Tahun 120.000 Volume Produksi 137.000

Dalam penyusunan anggaran produksi, perusahaan dapat menggunakan beberapa metode produksi yaitu :

a. Metode Produksi Stabil

adalah suatu metode produksi dimana perusahaan mentapkan volume produksi yang relatif sama dari bulan ke bulan, kecuali untuk bulan tertentu yang volume penjualannya tinggi.

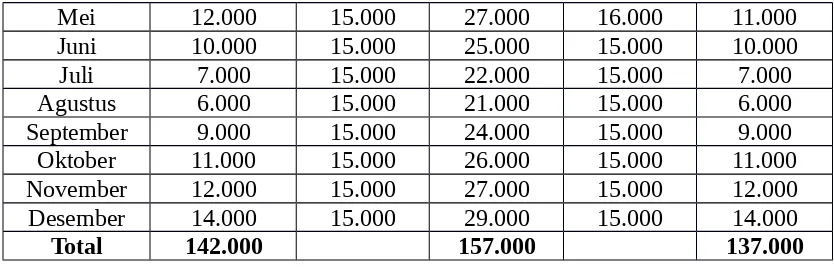

Berdasarkan ilustrasi diatas jika perusahaan menetapkan akan menggunakan metode produksi stabil maka akan terlihat seperti dala tabel berikut ini.

Bulan Volume Penjualan

Persediaan Volume

Produksi

Akhir Total Awal

Januari 15.000 17.000 32.000 20.000 12.000 Februari 16.000 13.000 29.000 17.000 12.000 Maret 16.000 9.000 25.000 13.000 12.000 April 14.000 6.000 20.000 9.000 11.000 Mei 12.000 5.000 17.000 6.000 11.000 Juni 10.000 6.000 16.000 5.000 11.000 Juli 7.000 10.000 17.000 6.000 11.000 Agustus 6.000 15.000 21.000 10.000 11.000 September 9.000 17.000 26.000 15.000 11.000 Oktober 11.000 17.000 28.000 17.000 11.000 November 12.000 17.000 29.000 17.000 12.000 Desember 14.000 15.000 29.000 17.000 12.000

Total 142.000 157.000 137.000

b. Metode Persediaan Stabil

adalah suatu metode produksi dimana perusahaan menetapkan volume persediaan yang relatif sama dari bulan ke bulan, kecuali untuk bulan tertetu. Berdasarkan ilustrasi diatas jika perusahaan menetapkan akan menggunakan metode persediaan stabil maka akan terlihat seperti dala tabel berikut ini.

Bulan Volume Penjualan

Persediaan Volume Produksi

Akhir Total Awal

Mei 12.000 15.000 27.000 16.000 11.000 Juni 10.000 15.000 25.000 15.000 10.000 Juli 7.000 15.000 22.000 15.000 7.000 Agustus 6.000 15.000 21.000 15.000 6.000 September 9.000 15.000 24.000 15.000 9.000 Oktober 11.000 15.000 26.000 15.000 11.000 November 12.000 15.000 27.000 15.000 12.000 Desember 14.000 15.000 29.000 15.000 14.000

Total 142.000 157.000 137.000

c. Metode Fleksibel

adalah suatu metode produksi dimana perusahaan menetapkan volume persediaan yang berubah dari bulan ke bulan. Berdasarkan ilustrasi diatas jika perusahaan menetapkan akan menggunakan metode produksi stabil maka akan terlihat seperti dala tabel berikut ini.

Bulan Volume Penjualan

Persediaan Volume Produksi Akhir Total Awal

Januari 15.000 17.000 32.000 20.000 12.000 Februari 16.000 13.000 29.000 17.000 12.000 Maret 16.000 11.000 27.000 13.000 14.000 April 14.000 11.000 25.000 11.000 14.000 Mei 12.000 13.000 25.000 11.000 14.000 Juni 10.000 15.000 25.000 13.000 12.000 Juli 7.000 15.000 22.000 15.000 7.000 Agustus 6.000 16.000 22.000 15.000 7.000 September 9.000 16.000 25.000 16.000 9.000 Oktober 11.000 17.000 28.000 16.000 12.000 November 12.000 17.000 29.000 17.000 12.000 Desember 14.000 15.000 29.000 17.000 12.000

BAB III

ANGGARAN BIAYA BAHAN BAKU

Penetapan anggaran bahan baku ditentukan oleh kebutuhan bahan baku dari setiap unit produk yang dihasilkan perusahaan, dikalikan dengan volume produksi, sehingga ditemukan volume total bahan baku untuk periode tersebut. Kebutuhan total bahan baku untuk produksi tersebut, ditambah dengan persediaan bahan baku yang diinginkan pada akhir periode tersebut dan dikurangi dengan persediaan bahan bakuyang direncanakan diawal periode. Dari penjumlahan dan pengurangan tersebut akan diperoleh volume bahan baku yang direncakanak untuk dibeli, dikalikan dengan harga bahan baku per unitnya akan diperoleh nilai pembelian bahan baku yang direncanakan.

Ilustrasi:

melamin dan 1 meter pipa hias. Dan setiap unit meja MM-5 membutuhkan 3 meter kayu, 3 meter melamin dan 3 meter pipa hias. Sedangkan tiap unit meja MB-2 membutuhkan 3 meter kayu, 2 meter melamin, dan 1,5 meter pipa hias. Sedangkan harga beli kayu diperkirakan sebesar Rp 15.000 per meter, harga beli melamin sebesar Rp 20.000 per meter. Dan harga beli pipa hias adalah sebesar Rp 12.000 per meter.

Untuk menjamin kelancaran proses produksi, perusahaan merencanakan kepemilikan persediaan bahan baku pada akhir tahun 2010 sebanyak 10% kebutuhan bahan baku tersebut untuk proses produksi selama tahun 2010. Sedangkan persediaan bahan baku awal tahun 2010 diperkirakan sebanyak 700 meter kayu, 1.000 meter melamin dan 800 meter pita hias. Diperkirakan harga beli tersebut akan stabil sepanjang tahun 2010.

Maka biaya bahan baku yang dianggarkan adalah sebesar :

Bahan

MK-1 MM-5 MB-2 Total Harga

per

Anggaran Biaya Bahan Baku per Unit Produk

Produ

Pipa Hias 1 12.000 12.000

MM-5

Kayu 3 15.000 45.000

141.000

Melamin 3 20.000 60.000

MB-2

Kayu 3 15.000 45.000

103.000

Melamin 2 20.000 40.000

Pipa Hias 1,5 12.000 18.000

Untuk memproduksi setiap unit MK-1 dibutuhkan kayu sebanyak 2 meter, 1,5 meter melamin, dan 1 meter pipa hias. Itu berarti setiap unit MK-1 membutuhkan kayu Rp 30.000, harga kayu tersebut Rp 15.000 per meter, membutuhkan melamin sebanyak Rp 30.000 harga beli melamin adalah sebesar Rp 20.000 per meter dan membutuhkan pipa hias sebanyak Rp 12.000 harga beli pipa hias sebesar Rp 12.000 per meter. Bearti untuk memproduksi satu init MK-1 dibutuhkan biaya bahan baku sebesar Rp 72.000.

Untuk memproduksi setiap unit MM-5 dibutuhkan kayu sebanyak 3 meter, 3 meter melamin, dan 3 meter pipa hias. Itu berarti setiap unit MM-5 membutuhkan kayu senilai Rp 45.000, karena harga kayu tersebut Rp 15.000 per meter, membutuhkan melamin sebanyak Rp 60.000 karena harga beli melamin adalah sebesar Rp 20.000 per meter dan membutuhkan pipa hias sebanyak Rp 36.000 karna harga beli pipa hias sebesar Rp 12.000 per meter. Bearti untuk memproduksi satu init MK-1 dibutuhkan biaya bahan baku sebesar Rp 141.000.

Untuk memproduksi setiap unit MB-2 dibutuhkan kayu sebanyak 3 meter, 2 meter melamin, dan 1,5 meter pipa hias. Itu berarti setiap unit MB-2 membutuhkan kayu senilai Rp 45.000, karena harga kayu tersebut Rp 15.000 per meter, membutuhkan melamin sebanyak Rp 40.000 karena harga beli melamin adalah sebesar Rp 18.000 per meter dan membutuhkan pipa hias sebanyak Rp 12.000 karna harga beli pipa hias sebesar Rp 12.000 per meter. Bearti untuk memproduksi satu init MK-1 dibutuhkan biaya bahan baku sebesar Rp 103.000.

Jadi untuk memproduksi 10.000 unit meja tipe MK-1, 10.000 unit meja tipe MM-5, dan 10.000 unit meja MB-2 dibutuhkan biaya bahan baku total sebanyak Rp 3.160.000.000.

Tetapi biasanya, dalam proses penyusunan anggaran komprehensif, anggaran biaya bahan baku tersebut tidak berdiri sendiri tetapi masih dihubungkan dengan besarnya biaya persediaan bahan baku awal dan akhir yang bersangkutan, sehingga muncullah anggaran pembelian bahan baku. Jadi, anggaran pembelian bahan baku adalah anggaran biaya bahan baku total ditambah dengan persediaan bahan baku yang diinginkan pada akhir periode akuntansi dikurangi dengan persediaan awal bahan baku pasa awala periode, dikaitkan dnegan harga beli bahan baku tersebut pada tahun bersangkutan.

Bahan Kebutuhan Produksi

Persediaan Persediaan 1/1/2010 31/12/201

0 (10%) volume Harga Nilai

Kayu 80.000 700 8.000 87.300 15.000 1.309.500.00 0

Melamin 65.000 1.000 6.500 70.500 20.000 1.410.000.00 0

Pipa hias 55.000 800 5.500 59.700 12.000 716.400.000

Total pembelian bahan baku 3.435.900.00

0

Volume pembelian kayu = 80.000 + 8.000 – 700 harga beli kayu Rp 15.000 per meter, maka nilai pembelian kayu pada tahun 2010 adalah Rp 1.309.500.000.

Volume pembelian melamin= 65.000 + 6.500 - 1.000, harga beli melamin Rp 20.000 per meter, maka nilai pembelian melamin pada tahun 2010 sebesar Rp 1.140.000.000

Volume pembelian pipa hias= 55.000 + 5.500 - 800, harga beli pipa hias sebesar Rp 12.000 per meter, maka nilai pembelian pipa hias pada tahun 2010 sebesar Rp 716.400.000

Anggaran Pembelian Bahan Baku Bulanan

Dari total volume produksi yang direncanakan untuk 1 tahun tersebut, diakumulasikan masing sebanyak 15% untuk bulan Oktober dan Desember, masing sebanyak 10% untuk bulan Januri, Februari, September dan November, dan masing-masing sebanyak 5% untuk bulan-bulan sisanya. Pengalokasian volume penjualan tersebut didasarkan pada data historis penjualan tahun-tahun sebelumnya.

Karena volume kebutuhan bahan baku untuk produksi dipengaruhi langsung oleh volume produksi, maka jumlah bahan baku yang dibeli akan dipengaruhi pula oleh volume produksi pada bulan yang bersangkutan. Dari tabel sebelumnya diketahui bahwa kebutuhan kayu untuk memproduksi seluruh produk selama 1 tahun adalah sebesar 80.000 meter. Karena bulan januari direncanakan untuk memproduksi sebanyak 10% dari total produksi tahunan, maka kebutuhan kayu pada bulan januari adalah 800 meter. Sedangkan persediaan bahan baku pada awal bulan januari telah ditetapkan sebesar 700 meter, maka volume kayu yang harus dibeli pada bulan januari 2010 adalah sebesar 8.100 meter (volume pembelian=8.000+800-700) dengan harga beli Rp 15.000 per meter kayu, maka nilai pembelian kayu pada bulan januari adalah Rp 121.500.000.

Baha

1/1/2010 31/12/2010 Volume Harga Nilai

Kayu

Januari 8.000 700 800 8.100 15.00

0 121.500.000 Februari 8.000 800 800 8.000 15.00

0 120.000.000 Maret 4.000 800 400 3.600 15.00

0 54.000.000 April 4.000 400 400 4.000 15.00

0 60.000.000 Mei 4.000 400 400 4.000 15.00

0 60.000.000 Juni 4.000 400 400 4.000 15.00

0 60.000.000 Juli 4.000 400 400 4.000 15.00

0 60.000.000 Agustus 4.000 400 400 4.000 15.00

0 60.000.000 September 8.000 400 800 8.400 15.00

0 126.000.000 Oktober 12.000 800 1.200 12.400 15.00

0 186.000.000 November 8.000 1.200 800 7.600 15.00

0 114.000.000 Desember 12.000 800 8.000 19.200 15.00

0 288.000.000

Total 80.000 87.300 1.309.500.000

Bahan Februari 6.500 650 650 6.500 20.00

0 130.000.000 Maret 3.250 650 325 2.925 20.00

0 Mei 3.250 325 325 3.250 20.00

0 65.000.000 Juni 3.250 325 325 3.250 20.00

0 65.000.000 Juli 3.250 325 325 3.250 20.00

0 65.000.000 Agustus 3.250 325 325 3.250 20.00

0 65.000.000 Septembe

r 6.500 325 650 6.825

20.00

0 136.500.000 Oktober 9.750 650 975 10.075 20.00

0 201.500.000 Novembe

r 6.500 975 650 6.175

20.00

0 123.500.000 Desember 9.750 650 6.500 15.600 20.00

0 312.000.000

Total 80.000 70.500 1.410.000.00

0

1/1/2010 31/12/2010 Volume Harga Nilai

kayu

Januari 5.500 800 550 5.250 12.000 63.000.000 Februari 5.500 550 550 5.500 12.000 66.000.000 Maret 2.750 550 275 2.475 12.000 29.700.000 April 2.750 275 275 2.750 12.000 33.000.000 Mei 2.750 275 275 2.750 12.000 33.000.000 Juni 2.750 275 275 2.750 12.000 33.000.000 Juli 2.750 275 275 2.750 12.000 33.000.000 Agustus 2.750 275 275 2.750 12.000 33.000.000 September 5.500 275 550 5.775 12.000 69.300.000 Oktober 8.250 550 825 8.525 12.000 102.300.000 November 5.500 825 550 5.225 12.000 62.700.000 Desember 8.250 550 5.500 13.200 12.000 158.400.000

Total 55.000 59.700 716.400.000

Metode yang sama digunakan untuk menentukan jumlah volume kayu yang harus dibeli pada bulan-bulan berikutnya, kecuali pada bulan Desember. Perusahaan telah menentukan persediaan bahan baku bulan Desember sebesar 10% dari kebutuhan total tahunan

Persediaan akhir =10% x 80.000 m

volume pembelian kayu bulan Desember= 12.000+8.000-800= 19.200

dengan harga beli permeter 15.000 per meter, maka nilai pembelian bulan desember= 19.200 X 15.000 = Rp 288.000.000.

BAB IV

ANGGARAN BIAYA TENAGA KERJA

Anggaran biaya tenaga kerja merupakan rencana pembayaran biaya tenaga kerja di dalam suatu periode tertentu yang dbutuhkan untuk memproduksi seluruh produk yang direncanakan di dalam suatu periode tertentu. Bebrapa metode penetapan tarif biaya tenaga kerja:

a. Tarif per Jam Kerja

Jika pembayaran ditentukan berdasarkan jam kerja, maka

Biaya tenaga kerja per unit produk = taksiran jam kerja yang diperlukan untuk menyelesaikan satu unit produk X tarif per jamnya Biaya tenaga kerja total = volume produksi X biaya tenaga kerja per unit produk Kelebihan metode ini adalah para tenaga kerja akan bekerja dengan baik dan teliti, karena penghasilan setiap pekerja tidak ditentukan oleh jumlah produk yang dihasilkannya. Kelemahannya yaitu produktivitas setiap pekerja akan cenderugn rendah, karena para pekerja tahu bahwa semakin lama pekerja bekerja semakin besar pula penghasilannya. Resiko yang mungkin terjadi yaitu volume penjualan yang ditargetkan tidak tercapai. Contoh kasus:

PT. Terang Dunia pada akhir tahun 2009 berencana memproduksi tiga jenis produk, yaitu meja tipe MK-1, MM-5, DAN MB-2 sebanyak masing-masing 10.000 unit tahun 2010 mendatang. Setiap unit meja MK-1 membutuhkan 3 jam kerja langsung, setiap unit MM-5 membutuhkan 4 jam kerja langsung dan setiap unit meja MB-2 membutuhkan 5 jam kerja langsung. Sedangkan untuk setiap pekerja langsung dibayar sebesar Rp 3.000 per jam kerja langsung.

Anggaran Biaya Tenaga Kerja Langsung tahun 2010

Produk Volume Per Unit Total Per Unit

Produk Total Kain 10.000 3 30.000 3.000 9.000 90.000.000 Karet 10.000 4 40.000 3.000 12.000 120.000.000 Plastik 10.000 5 50.000 3.000 15.000 150.000.000 Total Rp 360.000.000

Anggaran Rp 360.000.000 tersebut adalah anggaran biaya tenaga kerja langsung untuk memproduksi MK-1, MM-5 dan MB-2 masing-masing sebanyak 10.000 unit dalam satu tahun dengan tarif per jam kerja langsung. Dari total volume produksi yang direncanakan untuk satu tahun tersebut dialokasikan masing-masing sebanyak 15% untuk bulan Oktober dan Desember, sebanyak 10% untuk bulan Januari, Februari, September dan November, sebanyak 5% untuk bulan-bulan sisanya. Pengalokasian tersebt berdasarkan data historis penjualan tahun-tahun sebelumnya.

Dari anggaran biaya tenaga kerja tahun 2010 tersebut, diketahui jumlah jam kerja total yang diperlukan memproduksi 10.000unit MK-1 sebanyak 30.000 jam kerja lagsung. Untuk memproduksi 10.000unit MM-5 diperlukan 40.000 jam kerja langsung, dan untuk memproduksi 10.000 unit MB-2 diperlukan 50.000 jam kerja langsung.

Anggaran Biaya Tenaga Kerja Bulanan Tahun 2010

Bulan Jam Kerja Total Jam Kerja

Total Tarif Nilai

MK-1 MM-5 MB-2

Januari 3.000 4.000 5.000 12.000 3.000 36.000.00 0 Februari 3.000 4.000 5.000 12.000 3.000 36.000.00

0

Maret 1.500 2.000 2.500 12.000 3.000 18.000.00 0 April 1.500 2.000 2.500 11.000 3.000 18.000.00

0

Mei 1.500 2.000 2.500 11.000 3.000 18.000.00 0 Juni 1.500 2.000 2.500 11.000 3.000 18.000.00

0

Juli 1.500 2.000 2.500 11.000 3.000 18.000.00 0 Agustus 1.500 2.000 2.500 11.000 3.000 18.000.00

0

September 3.000 4.000 5.000 11.000 3.000 36.000.00 0 Oktober 4.500 6.000 7.500 11.000 3.000 54.000.00

0

0 Total 30.000 40.000 50.000 137.000 3.000 360.000

Maka untuk bulan Januari karena dialokasikan sebesar 10% dari total produksi,

JKL diperlukan untuk memproduksi 1.000 unit MK-1 =(10%x30.000)=3.000

JKL MM-5=(10%x40.000)=4.000

JKL MB-2 =(10%x50.000)=5.000

JKL bulan Januari = 3.000+4.000+5.000=12.000

Tarif perjam sebesar Rp 3.000 per jam kerja langsung, biaya Tenaga Kerja Langsung sebesar Rp 36.000.000 metode yang sama digunakan juga untuk bulan-bulan yang selanjutnya.

b. Tarif per Hari Kerja

Jika pembayaran biaya tenaga kerja ditetapkan berdasarkan hari kerja, maka harus dihitung hari kerja dalam satu bulan atau satu tahun, dikalikan dengan jumlah tenaga kerja keseluruhan. Hasilnya merupakan biaya tenaga kerja yang dianggarkan untuk memproduksi seluruh produk dalam satu periode. Kelebihan dari metode ini yaitu para tenaga kerja akan bekerja dengan baik dan teliti, karena penghasilan setiap pekerja tidak ditentukan oleh jumlah produk yang dihasilkan. Kelemahannya yaitu produktivitas setiap pekerja akan cenderung rendah, karena para pekerja tahu bahwa semakin banyak hari dia bekerja semakin besar pula penghasilannya.

PT, Terang Dunia dalam ilustrasi 5.2 pada waktu akhir tahun 2009 berencana memproduksi 3 jenis produk, yaitu tipe MK-1 sebanyak 10.000 unit, 10.000 unit meja tipe MM-5 dan 10.000 unit tipe MB-2 untuk tahun 2010 mendatang. Untuk menghasilkan produk tersebut perusahaan merencanakan bekerja selama 278 hari dalam setahun dan memperkerjakan 30 tenaga kerja. Sebanyak 8 orang pekerja digunakan memproduksi MK-1, sebanyak 10 orang pekerja digunakan untuk memproduksi MM-5 dan sebanyak 12 pekerja digunakan untuk memproduksi MB-2 setiap tenaga kerja dibayar Rp 40.000.000 per hari.

TABEL 5.7

Produk Upah per Hari Hari total Kerja Jumlah pekerja Biaya Tenaga Kerja

MK-1 40.000 278 8 88.960.000

MM-2 40.000 278 10 111.200.000

MB-2 40.000 278 12 133.440.000

Total 30 333.600.000

*Jika perusahaan menggunakan tarif per hari kerja, maka biaya tenaga kerja yang dibutuhkan untuk memproduksi ketiga produk tersebut adalah sebesar = 30 x 278 x 40.000 = Rp 333.600.000

TABEL 5.7 A Anggaran Biaya Tenaga Kerja Bulanan Tahun 2010

Bulan

Januari 8 10 12 40.00 0 Februari 8 10 12 40.00

0 Maret 8 10 12 40.000 320.000 400.000 480.000 26 31.200.000

April 8 10 12 40.000 320.000 400.000 480.000 26 31.200.000

Mei 8 10 12 40.000 320.000 400.000 480.000 22 26.400.000

Juni 8 10 12 40.000 320.000 400.000 480.000 22 26.400.000

Juli 8 10 12 40.000 320.000 400.000 480.000 22 26.400.000

Agustus 8 10 12 40.00 0 Oktober 8 10 12 40.000 320.000 400.000 480.000 20 24.000.000 Novembe Total 8 10 12 40.000 320.000 400.000 480.000 278 333.600.000

c. Tarif per Unit Produk

Kelebihan dari menetapkan tarif biaya tenaga kerja dengan dasar volume produksi adalah para pekerja dengan lebih produktif.

PT, Terang Dunia dalam ilustrasi 5.2 pada waktu akhir tahun 2009 berencana memproduksi 3 jenis produk, yaitu tipe MK-1 sebanyak 10.000 unit, 10.000 unit meja tipe MM-5 dan 10.000 unit tipe MB-2 untuk tahun 2010 mendatang. Untuk menghasilkan seluruh produk tersebut perusahaan merencanakan membayar setiap pekerja sebesar Rp 11.000 per unit MK-1, sebesar Rp 12.000 per unit MM-5 dan sebesar Rp 14.000 per unit MB-2

TABEL 5.8

Anggaran Biaya Tenaga Kerja Produk Upah per Unit

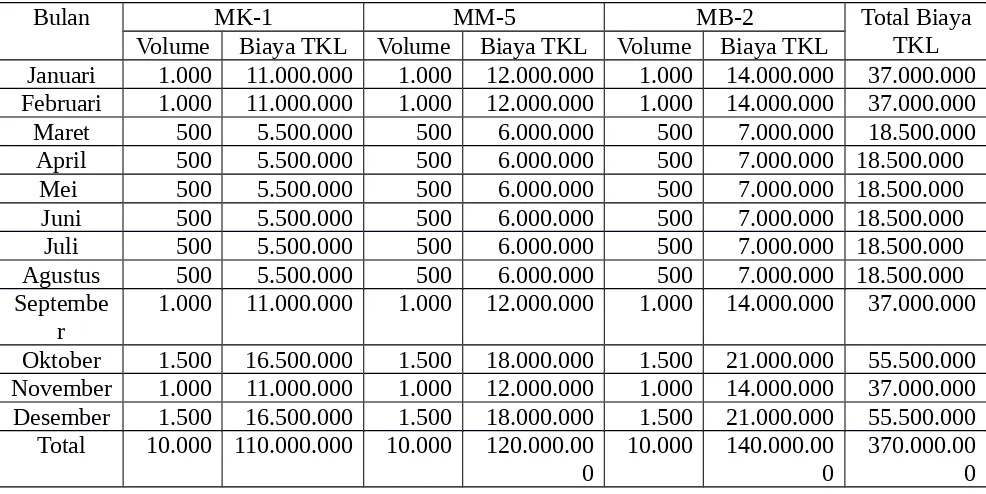

Produk ProduksiVolume Biaya TenagaKerja MK-1 11.000 10.000 110.000.000 MM-5 12.000 10.000 120.000.000 MB-2 14.000 10.000 140.000.000 Total (Rp) 370.000.000

*Jika perusahaan menggunakan tarif per unit produk maka biaya tenaga kerja yang dianggarkan adalah sebesar = (10.000x11.000) + (10.000.000x14.000.000) = Rp 370.000.000 untuk seluruh volume produksi dari setiap jenis produk yang direncanakan.

TABEL 5.8A

Anggaran Biaya Tenaga Kerja Bulanan Tahun 2010

Bulan MK-1 MM-5 MB-2 Total Biaya

TKL Volume Biaya TKL Volume Biaya TKL Volume Biaya TKL

Januari 1.000 11.000.000 1.000 12.000.000 1.000 14.000.000 37.000.000 Februari 1.000 11.000.000 1.000 12.000.000 1.000 14.000.000 37.000.000 Maret 500 5.500.000 500 6.000.000 500 7.000.000 18.500.000 April 500 5.500.000 500 6.000.000 500 7.000.000 18.500.000

Mei 500 5.500.000 500 6.000.000 500 7.000.000 18.500.000 Juni 500 5.500.000 500 6.000.000 500 7.000.000 18.500.000 Juli 500 5.500.000 500 6.000.000 500 7.000.000 18.500.000 Agustus 500 5.500.000 500 6.000.000 500 7.000.000 18.500.000 Septembe

r 1.000 11.000.000 1.000 12.000.000 1.000 14.000.000 37.000.000 Oktober 1.500 16.500.000 1.500 18.000.000 1.500 21.000.000 55.500.000 November 1.000 11.000.000 1.000 12.000.000 1.000 14.000.000 37.000.000 Desember 1.500 16.500.000 1.500 18.000.000 1.500 21.000.000 55.500.000

Total 10.000 110.000.000 10.000 120.000.00 0

10.000 140.000.00 0

BAB V

ANGGARAN BIAYA OVERHEAD

Anggaran Biaya Overhead adalah seluruh biaya produksi selain biaya bahan baku dan biaya tenaga kerja, yang dikarenakan akan dibayarkan dalam satu periode tertentu. Biaya Overhead mencakup tiga kelompok biaya yaitu:

1. Biaya bahan penolong: biaya yang dikeluarkan untuk bahan-bahan yang dibutuhkan dalam suatu produk, tapi bukan merupakan komponen utama.

2. Biaya Tenaga Kerja Penolong: gaji atau upah untuk membayar para pekerjayang terlibat salam proses produksi tapi tidak berperan langsung dalam proses menghasilka produk.

3. Biaya pabrikase lainya, mencakup: biaya overhead yang terkait dengan peralatan dan fasilitas pendukung produksi.

- Biaya penyusutan mesin pabrik - Biaya penyusuta bangunan pabrik - Biaya listrik pabrik

- Biaya telepon Pabrik dsb.

Penyusutan biaya overhead dapat ditetapkan berdasarkan jam kerja per unit atau berdasarkan biaya per unit produk atau berdasarkan presentase tertentu dari biaya produksi.

Contoh kasus :

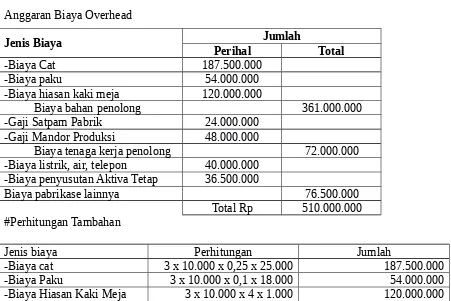

PT, Terang Dunia dalam ilustrasi 5.2 pada waktu akhir tahun 2009 berencana memproduksi 3 jenis produk, yaitu tipe MK-1 sebanyak 10.000 unit, 10.000 unit meja tipe MM-5 dan 10.000 unit tipe MB-2 untuk tahun 2010 mendatang.Setiap jenis meja mebutuhkan cat,paku dan hiasan kaki mejasebagai bahan penolong. Setiap unit meja mebutuhkan cat sebanyak 0,25 liter, sebanyak 0,1 kg paku dan 4 hiasan kaki meja. Diperkirakan harga beli cat sebesar Rp 25.000 per liter, dan harga beli pakudiperkirakan sebesar 18.000 per kg, dan harga 1 buah hiasan meja Rp 1.000. Gaji satpam pabrik dianggarkan sebesar Rp 24.000.000 pertahun. Sedangkan anggaran biaya pabrikase lainnya mencajup biaya penyusutan mesinsebesar Rp 12.500.000, biaya penyusutan bangunan parik sebesar Rp 24.000.000 dan biaya listrik, air dan telepon pabrik sebesar Rp 40.000.000

TABEL 5.9

Anggaran Biaya Overhead

Jenis Biaya Jumlah

Perihal Total

-Biaya Cat 187.500.000

-Biaya paku 54.000.000

-Biaya hiasan kaki meja 120.000.000

Biaya bahan penolong 361.000.000 -Gaji Satpam Pabrik 24.000.000

-Gaji Mandor Produksi 48.000.000

Biaya tenaga kerja penolong 72.000.000 -Biaya listrik, air, telepon 40.000.000

-Biaya penyusutan Aktiva Tetap 36.500.000

Biaya pabrikase lainnya 76.500.000 Total Rp 510.000.000 #Perhitungan Tambahan

Jenis biaya Perhitungan Jumlah

Tarif Overhead dan Manfaatnya

Jika perusahaan ingin menetapkan suatu tarif tertentu sebagai dasar perhitungan biaya overhead maka besarnya biaya overhead yang dianggarkan dijadikan dasar penetapan tarif tersebut. Tarif dasar biaya overhead adalah tarif dasar yang ditetapkan sebagai dasar menghitung biaya over head per unit produk. Dalam menentukan tarif biaya overhead perusahaan dapat menggunakan dasar:

1. Jumlah jam kerja

a. Jumlah jam kerja langsung

b. Jumlah jamkerja mesin

2. Volume produk yang dihasilkan

Jika jumlah jam kerja langsung dijadikan dasar perhitungan, maka:

Tarif biaya overhead per JKL = biaya overhead total yg dianggarkan / jam kerja total yg dianggarkan

Jika jam kerja mesin dijadikan dasar perhitungan, maka:

Tarif biaya overhead per jam kerja mesin = biaya overhead total yg dianggarkan / jam kerja mesin total yang direncanakan

Jika jumlah produk yang direncanakan untuk diproduksi yang dijadikan dasar perhitungan, maka:

Tarif biaya overhead per unit = biaya overhead total yang dianggarkan / volume produksi yang dianggarakan

Contoh sesuai kasus diatas: Berdasarkan jam kerja langsung

Tarif Biaya Overhead = 510.000.000 : 120.000 = 4.250 per jam kerja lagsung Berdasarkan Volume Produksi

Tarif Biaya Overhead = 510.000 : 30.000

Fungsi dari penentuan tarif biaya overhead adalah untuk menhitung anggaran biaya produksi atau anggaran harga pokok produksi per unit produk.

Jika disusun anggaran biaya produk perunit produk, dengan menggunakan tarif dasar jam kerja sebagai dasar menghitung biaya tenaga kerja dan tarif perunit produk sebagai dasar menghitung biaya overhead. Ilustrasi 5.6

Perusahaan telah menetapkan tarif overhead dengan dasar jam kerja langsung sebesar Rp 4.250 per JKL, maka untuk menyusun anggaran overhead bulanan adalah dengan mengalikan jumlah jam kerja total bulanan dengan tarif overhead per JKL.

Anggaran Rp 520.000.000 adalah anggaran biaya overhead untuk memproduksi MK-1 sebanyak 10,000 unit dan MB-3 sebanyak 10.000 unit dalam satu tahun. Dari total volume produksi yang direncanakan untuk dstu tshun tersebut, dialokasikan masing-masing sebanyak 15% untuk bulan Oktober dan Desember, 10% untuk bulan Januari, Februari, September dan November, 5% untuk bulan sisanya. Pengalokasian berdasarkan pada data historis penjualan tahun sebelumnya.

Diketahui jumlah jam kerja total yang diperlukan untuk memproduksi 10.000 unit MK-1 sebanyak 30.000 JKL, untuk 10.000 unit MM-5 diperlukan 40.000 JKL, dan untuk memproduksi 10.000 unit MB-2 diperlukan 50.000 JKL.

Bulan Jam Kerja Total Jam Kerja

Total Tarif Nilai MK-1 MM-5 MB-2

Januari 3.000 4.000 5.000 12.000 4.250 51.000.000 Februari 3.000 4.000 5.000 12.000 4.250 51.000.000 Maret 1.500 2.000 2.500 6.000 4.250 25.500.000 April 1.500 2.000 2.500 6.000 4.250 25.500.000 Mei 1.500 2.000 2.500 6.000 4.250 25.500.000 Juni 1.500 2.000 2.500 6.000 4.250 25.500.000 Juli 1.500 2.000 2.500 6.000 4.250 25.500.000 Agustus 1.500 4.000 2.500 6.000 4.250 25.500.000 Septembe

r

3.000 6.000 5.000 12.000 4.250 25.500.000

Oktober 4.500 4.000 7.500 18.000 4.250 25.500.000 November 3.000 6.000 5.000 12.000 4.250 51.000.000 Desember 4.500 16.500.00

0

7.500 18.000 4.250 76.500.000

ANGGARAN BIAYA PRODUKSI

Anggaran biaya produksi dari suatu perusahaan manufaktur merupakan gabungan dari anggaran biaya bahan baku, anggaran biaya tenaga kerja langsung dan anggaran biaya overhead. Karena anggaran biaya bahan baku ditentukan dengan menggunakan satu metode, maka jumlah biaya bahan baku yang dianggarkan ditentukan tanpa alternatif lain. Tetapi untuk anggran biaya tenaga kerja langsung, perusahaan harus menentukan salah satu metodeyang dijadikan dasar dari beberapa alternatif lain, dengan mempertimbangkan kelemahan metode alternatif tersebut.sedangkan metode penetapan alternatif overhead, tidak berpengaruh terhadap anggaran biaya overhead total, tetapi akan berpengaruh terhadap biaya overhead perunit.

a. Jika anggaran tenaga kerjadisusun berdasarkan jam kerja, maka anggaran biaya produksi total adalah sebagai berikut:

Anggaran biaya produksi tahun 2010

Jenis biaya Jumlah

Biaya bahan baku 3.160.000.000 Biaya tenaga kerja langsung 360.000.000 Biaya overhead 510.000.000 Total Rp 4.030.000.000

b. Jika anggaran tenanga kerja disusun berdasarkan hari kerja, maka anggaran biaya produksi total adalah sbb :

Anggaran biaya produksi tahun 2010

Jenis biaya Jumlah

Biaya bahan baku 3.160.000.000

Biaya tenaga kerja langsung 333.600.000

Biaya overhead 510.000.000

Total Rp 4.003.600.000

Karena perusahaan menguunakan dasar jumlah hari kerja untuk menentukan tarif biaya tenaga kerja, maka resiko tidak tercapainya volume produksi yang direncanakan harus diperhitungkan oleh manajemen perusahaan

c. Jika anggaran tenaga kerja disusun berdasarkan volume produksi, maka anggaran biaya produksi total adalah sbb :

Anggaran biaya produksi :

Jenis biaya Jumlah

Biaya bahan baku 3.160.000.000

Biaya tenaga kerja langsung 370.000.000

Biaya overhead 510.000.000

Total Rp 4.040.000.000

Karena perusahaan menggunakan dasar jumlah jam kerja langsung untuk menentukan tarif biaya tenaga kerja, maka resiko tidak tercapainya volume produksi yang direncanakan harus diperhitungkan oleh manjemen perusahaan.

Biaya produksi per unit produk

Jika anggaran biaya produksi per unit produk, dengan menggunakan tarif dasar jam kerja sebagai dasar menghitung biaya tenaga kerja dan tarif per unit produk sebagai dasar menhitung biaya overhead, maka:

Produk Jumlah Biaya Biaya Produksi

Bahan Baku Tenaga Kerja Overhead

MK-1 72.000 9.000 17.000 98.000

MM-5 141.000 12.000 17.000 170.000

MB-2 103.000 15.000 17.000 135.000

Jika disusun anggaran biaya produksi per unit produk, dengan menggunakan tarif dasar unit produk sebagaidasar menhitung biaya tenaga kerja dan tarif per jam kerja sebagai dasar menhitung biaya overhead, maka:

Bahan Baku Tenaga Kerja Overhead

MK-1 72.000 11.000 12.750 95.750

MM-5 141.000 12.000 17.000 170.000

MB-2 103.000 14.000 21.250 138.250

MK-1 biaya overhead = (3X4.250) = 12.750 MM-5 biaya overhead = (4X4.250) = 17.000 MB-2 biaya overhead = (5X4.250) = 21.250

ANGGARAN BIAYA PRODUKSI BULANAN

Jika perusahaan telah menetapkan suatu metode dalam menentukan dasar perhitungan tarif biaya tenaga kerja dan tarif overhead. Maka perusahaan dapat menentukan anggaran biaya produksi tahunan. Berdasarkan anggaran biaya produksi tahunan tsb dapat disusun pula anggaran baiaya produksi bulanan. Untuk menentukan anggaran biaya produksi bulanan pada dasarnya adalah membagi biaya produksi tahunan drngan alokasi volume produksi bulanan perusahaan

Bulanan Biaya Total

Bahan baku Tenaga kerja Overhead

Januari 316.000.000 36.000.000 51.000.000 403.000.000 Februari 316.000.000 36.000.000 51.000.000 403.000.000 Maret 158.000.000 18.000.000 25.500.000 201.500.000 April 158.000.000 18.000.000 25.500.000 201.500.000 Mei 158.000.000 18.000.000 25.500.000 201.500.000 Juni 158.000.000 18.000.000 25.500.000 201.500.000 Juli 158.000.000 18.000.000 25.500.000 201.500.000 Agustus 158.000.000 18.000.000 25.500.000 201.500.000 September 316.000.000 36.000.000 51.000.000 403.000.000 Oktober 474.000.000 54.000.000 76.500.000 604.500.000 November 316.000.000 36.000.000 51.000.000 403.000.000 Desember 474.000.000 54.000.000 76.000.000 604.500.000 Total 3.160.000.000 360.000.000 510.000.000 4.030.000.000

Dengan mengetahui anggaran biaya produksi bulanan, perusahaan dapat memperkirakan dana yang diperlukan untuk membiayai produksi bulanan tersebut. Dengan memiliki taksiran dana yang dibutuhkan untuk biaya produksi bulanan, maka kelangsungan aktivitas produksi akan bagus

Anggaran produksi dengan anggaran biaya produksi sering kali dipisahkan satu sama lain, seolah-olah keduanya merupakan hal-hal yang tidak berhubungan satu sama lain, padahal antara biaya produksi dengan biaya anggaran produksi merupakan dua rangkaian rencana kerja yang terkait erat satu sama lain. Volume produk yang akan dihasilkan di dalam satu periode tertentu, seperti yang tercermin didalam anggaran produksi akan menentukan secara langsung besarnya biaya produksi yang akan dikeluarkan perusahaan pada periode tersebut, perusahaan menyusun anggaran produksi dengan metode persediaan stabil, sehingga tersusun anggaran produksi berikut ini :

Bulan Volume

Berdasarkan data dan keterangan tersebut maka dapat disimpulkan serangkaian anggaran produksi dan anggaran biaya produksi terintegrasi, seperti terlihat berikut :

a. Langkah pertama untuk memahami rangkaian hubungan antara anggaran produksi dan anggaran biaya produksi, dapat dimulai dengan menyusun anggaran produksi, yang dimulai dengan menghitung volume produksi dalam satu tahun. Berdasarkan data penjualan tersebut, maka untuk tahun 2010 perusahaan harus memproduksi barang sebanyak 137.000 unit, yang berasal dari :

Volume penjualan 142.000 Volume persediaan akhir tahun 15.000 Volume persediaan awal tahun (20.000) Volume produksi 137.000

Berdasarkan rencana penjualan tersebut, perusahaan menyusun anggaran produksi dengan metode persediaan stabil. Sehingga tersusun anggaran produksi berikut ini :

Bulan Volume Penjualan

Persedian Volume Produksi Akhir Total Awal

Maret 16.000 17.000 18.000 13.000 15.000 April 14.000 16.000 17.000 9.000 13.000 Mei 12.000 15.000 16.000 6.000 11.000 Juni 10.000 15.000 15.000 5.000 10.000 Juli 7.000 15.000 15.000 6.000 7.000 Agustus 6.000 15.000 15.000 10.000 6.000 September 9.000 15.000 15.000 15.000 9.000 Oktober 11.000 15.000 15.000 17.000 11.000 November 12.000 15.000 15.000 17.000 12.000 Desember 14.000 15.000 15.000 17.000 14.000

Total 142.000 137.000

b. Setelah disusun anggaran produksi bulanan, maka langkah berikutnya adalah menyusun anggaran biaya bahan baku, yang dimulai dengan menghitung kebutuhan bahan baku perunit produksi.

Bulan Kayu (meter)Kebutuhan Nilai KayuRupiah Karet (meter)Kebutuhan Nilai karetRupiah Biaya BahanBangunan Januari 7.000 175.000.000 28.000 420.000.000 595.000.000 Februari 7.500 187.500.000 30.000 450.000.000 637.500.000 Maret 7.500 187.500.000 30.000 450.000.000 637.500.000 April 6.500 162.500.000 26.000 390.000.000 552.500.000 Mei 5.500 137.500.000 22.000 330.000.000 467.500.000 Juni 5.000 125.000.000 20.000 300.000.000 425.000.000 Juli 3.500 87.500.000 14.000 210.000.000 297.500.000 Agustus 3.000 75.000.000 12.000 180.000.000 255.000.000 September 4.500 112.500.000 18.000 270.000.000 382.500.000 Oktober 5.500 137.500.000 22.000 330.000.000 467.500.000 November 6.000 150.000.000 24.000 360.000.000 510.000.000 Desember 7.000 175.000.000 28.000 420.000.000 595.000.000 Total 68.500 1.712.500.000 274.000 4.110.000.000 5.822.500.000

Penjelasan contoh untuk penganggaran bulan januari. Setiap unit produk memerlukan 0,5 meter kayu dan 2 meter karet dan bulan januari akan memproduksi 14.000 unit jadi kebutuhan bahan: Kayu= 0,4 X 14.000= 7000 meter Karet= 2 X 14.000= 28.000 meter

Biaya bahan baku :

Kayu= 7.000 X 25.000= Rp 175.000.000 Karet= 28.000 X 15.000= 420.000.000

Total biaya bahan baku untuk bulan januari = 595.000.000 untuk perhitungan bulan-bulan selanjutnya sama, sehingga diperoleh total biaya bahan baku untuk satu tahun sebesar Rp 5.822.500.000

Bulan Jam kerja Tarif Nilai Per unit Total

Januari 6 84.000 5.500 462.000.000

Februari 6 90.000 5.500 495.000.000

Maret 6 90.000 5.500 495.000.000

April 6 78.000 5.500 429.000.000

Mei 6 66.000 5.500 363.000.000

Juni 6 60.000 5.500 330.000.000

Juli 6 42.000 5.500 231.000.000

Agustus 6 36.000 5.500 198.000.000

September 6 54.000 5.500 297.000.000

Oktober 6 66.000 5.500 363.000.000

November 6 72.000 5.500 396.000.000

Desember 6 84.000 5.500 462.000.000

Total 822.000 4.521.000.000

Setiap produk memerlukan 6 JKL, JKL total bulan januari = 14.000 X 6 = 84.000 JKL Setiap pekerja dibayar Rp 5.500per JKL

untuk biaya TKL bulan Januari = 84.000 X 5.500 = Rp 462.000.000

untuk bulan-bulan selanjutnya perhitungannya sama, sehingga diperoleh total biaya tenaga kerja langsung selama satu tahun sebesar Rp 4.521.000.000

d. Langkah selanjutnya adalah menyusun anggaran overhead bulanan. Karena perusahaan menetapkan tarif biaya overhead dengan dasar jam kerja langsung, maka biaya overhead bulanan adalah dihitung dengan megalikan jumalah jam kerja langsung total dalam satu bualan dengan tarif overhead perjam kerja langsung.

Bulan Jam kerja Tarif Nilai

Per unit Total

Januari 6 84.000 4.000 336.000.000

Februari 6 90.000 4.000 360.000.000

Maret 6 90.000 4.000 360.000.000

April 6 78.000 4.000 312.000.000

Mei 6 66.000 4.000 264.000.000

Juni 6 60.000 4.000 240.000.000

Juli 6 42.000 4.000 168.000.000

Agustus 6 36.000 4.000 144.000.000

September 6 54.000 4.000 216.000.000

Oktober 6 66.000 4.000 264.000.000

November 6 72.000 4.000 288.000.000

Desember 6 84.000 4.000 336.000.000

Total 822.000 3.288.000.000

Contoh penghitungan biaya overhead per bulan

Untuk bulan-bulan selanjutnya pehtungan sama, sehingga diperoleh total biaya overhead satu tahun sebesar 3.288.000.000

DAFTAR PUSTAKA